Taille et part du marché européen des équipes et clubs sportifs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

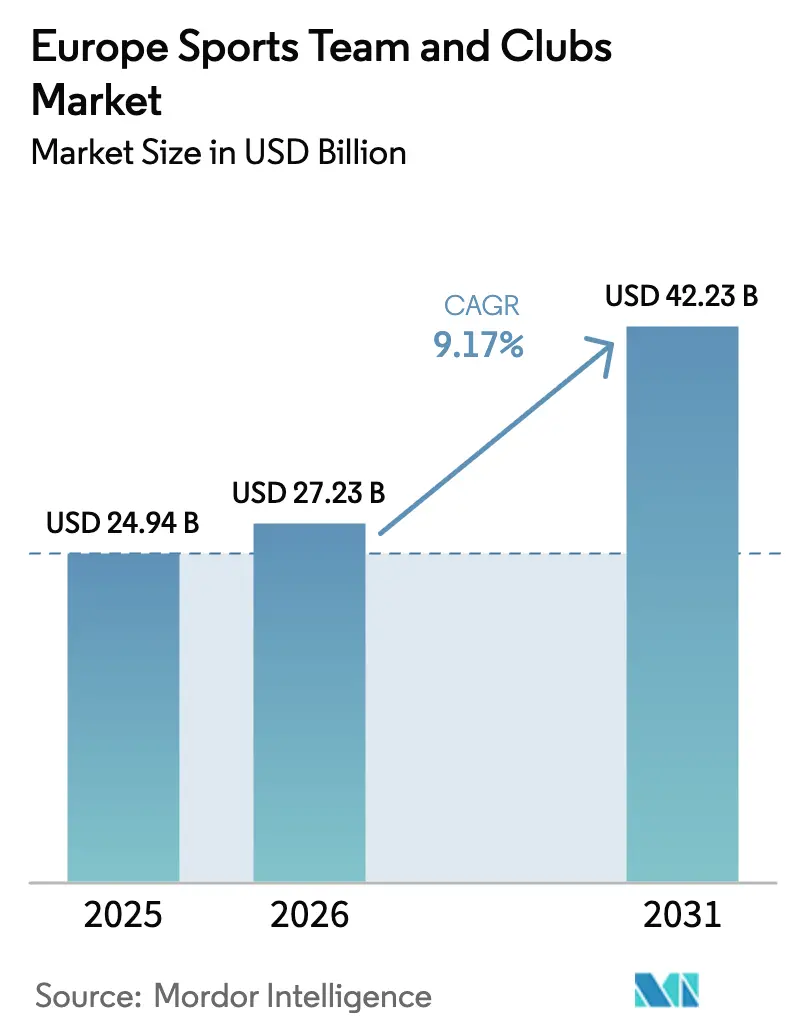

| Taille du marché de l'année de base (2025) | 24.94 Milliards de dollars |

| Taille du Marché (2026) | 27.23 Milliards de dollars |

| Taille du Marché (2031) | 42.23 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.17% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché européen des équipes et clubs sportifs par Mordor Intelligence

La taille du marché européen des équipes et clubs sportifs est estimée à 24,94 milliards USD en 2025, 27,23 milliards USD en 2026, et devrait atteindre 42,23 milliards USD d'ici 2031, avec un CAGR de 9,17 % de 2026 à 2031.

Le marché européen des équipes et clubs sportifs connaît une croissance significative portée par une transformation structurelle plutôt que par une reprise cyclique. Les grands clubs déplacent leur attention de l'augmentation des volumes vers l'optimisation de la rentabilité et de l'efficacité. L'inflation des droits médias, alimentée par la concurrence entre les plateformes de streaming, renforce le pouvoir de fixation des prix des clubs. Les réglementations financières, telles que les plafonds de coûts des effectifs, encouragent des dépenses plus disciplinées et une planification commerciale stratégique. Les restrictions sur les partenariats avec les opérateurs de paris sportifs incitent les clubs à diversifier leurs partenariats et à privilégier l'engagement des supporters. Les investissements dans les infrastructures et l'hospitalité premium ouvrent de nouvelles sources de revenus et renforcent les recettes des jours de match. Le football féminin et les marchés régionaux émergents connaissent une expansion rapide grâce à des financements ciblés et à des modèles de propriété innovants. Dans l'ensemble, le marché est porté par la valorisation des marques des clubs d'élite, la monétisation numérique, l'adaptation réglementaire et des stratégies de croissance centrées sur les supporters.

Points clés du rapport

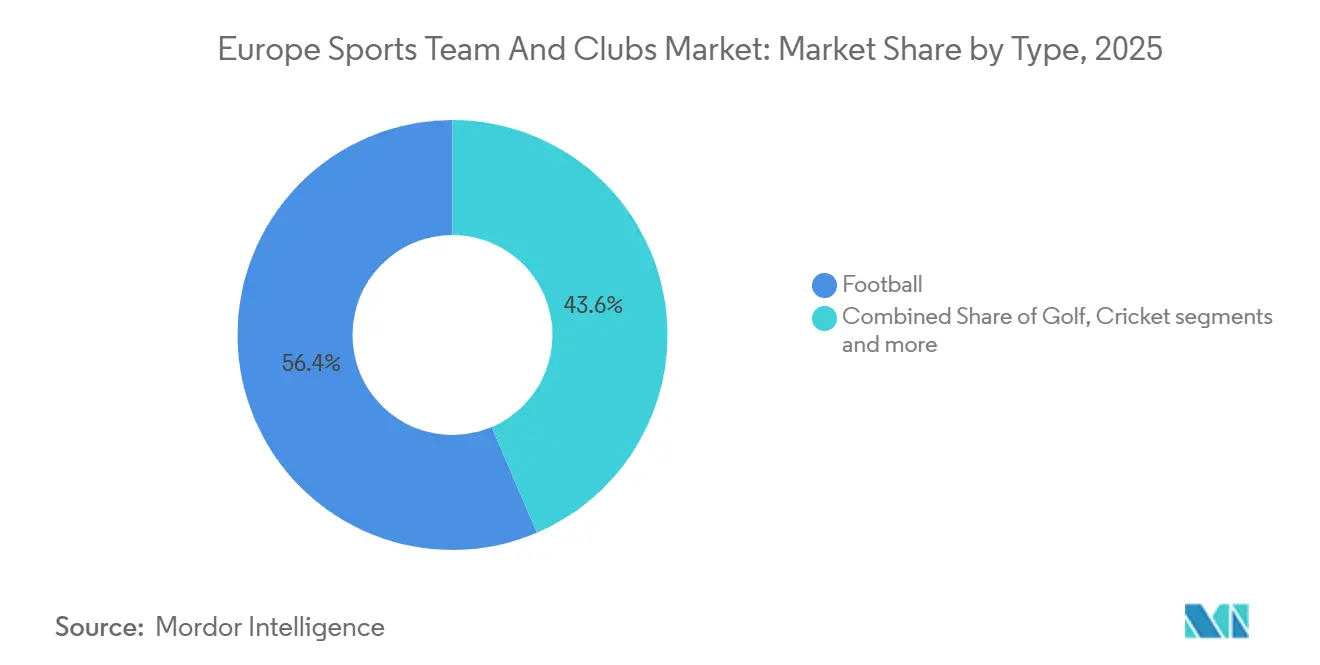

- Par type, le football a dominé avec 56,43 % de la part du marché européen des équipes et clubs sportifs en 2025, et le football féminin devrait progresser à un CAGR de 11,87 % sur la période 2026-2031.

- Par source de revenus, les droits médias représentaient 37,44 % de la part du marché européen des équipes et clubs sportifs en 2025, tandis que le merchandising basé sur les NFT devrait progresser à un CAGR de 16,75 % jusqu'en 2031.

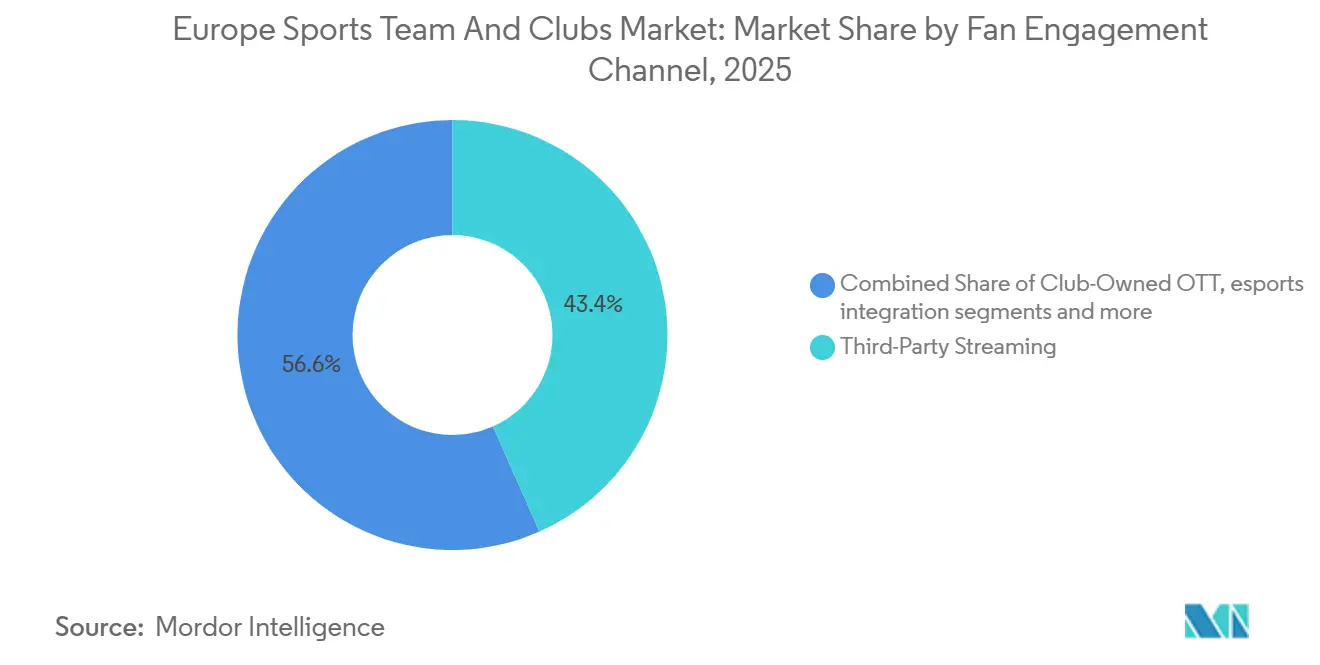

- Par canal d'engagement des supporters, les services de streaming tiers détenaient 43,36 % de la part du marché européen des équipes et clubs sportifs en 2025, et les plateformes OTT propriétaires des clubs devraient croître à un CAGR de 18,48 % sur la période 2026-2031.

- Par géographie, le Royaume-Uni détenait 28,38 % de la part du marché européen des équipes et clubs sportifs en 2025, et la région NORDICS enregistre la croissance la plus rapide avec un CAGR de 10,35 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché européen des équipes et clubs sportifs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Valorisations en forte hausse des clubs de football de premier rang | +1.2% | Mondial, concentré au Royaume-Uni, en Espagne et en Italie | Moyen terme (2-4 ans) |

| Inflation des droits médias portée par les guerres du streaming | +2.8% | Mondial, plus marqué au Royaume-Uni, en Allemagne, en Espagne et en France | Court terme (≤ 2 ans) |

| Reprise de la fréquentation des stades après la pandémie | +1.5% | Mondial, plus prononcé au Royaume-Uni, en Allemagne et en Espagne | Court terme (≤ 2 ans) |

| Essor des ligues professionnelles féminines | +1.1% | À l'échelle européenne, porté par le Royaume-Uni, l'Allemagne et l'Espagne, avec des retombées vers les NORDICS et le BENELUX. | Long terme (≥ 4 ans) |

| Monétisation des jetons de supporters basée sur les NFT | +0.4% | Mondial, avec une adoption plus élevée en Italie et en Espagne, relativement modérée au Royaume-Uni | Moyen terme (2-4 ans) |

| Montée en puissance des investissements saoudiens générant des retombées sur les frais de transfert | +0.9% | À l'échelle européenne, notamment au Royaume-Uni, en France et en Espagne, en tant que marchés de sortie pour les ventes de joueurs | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Valorisations en forte hausse des clubs de football de premier rang

Apollo Sports Capital stimule la forte hausse des valorisations des clubs de football de premier rang en injectant des capitaux dans l'Atlético de Madrid afin de développer les infrastructures, d'améliorer les opérations commerciales et de renforcer la compétitivité à long terme. Cet investissement préserve la marque du club et la fidélité des supporters tout en professionnalisant les sources de revenus issues des médias, des partenariats et de l'hospitalité. En montrant comment les investisseurs institutionnels peuvent transformer des clubs en marques mondiales, cet accord met en évidence une voie permettant d'accroître la valeur marchande dans le football européen[1]Apollo Global Management, "Atlético de Madrid to Welcome Apollo Sports Capital as Majority Shareholder," apollo.com.. Plus largement, les capitaux privés traitent de plus en plus les clubs comme des actifs durables à cycles multiples, ce qui stimule la croissance de la valeur d'entreprise. Les grands clubs européens atteignent des valorisations record, ouvrant des opportunités pour des partenariats premium, des accords de droits médias à long terme et une expansion portée par les infrastructures. Les projets de stades renforcent le pouvoir de fixation des prix et débloquent des revenus supplémentaires issus de l'immobilier associé, tandis que la liquidité sur le marché des transferts soutient les valeurs d'actifs et la stabilité globale des bilans. Collectivement, ces tendances alimentent la hausse rapide des valorisations des clubs de football de premier rang à travers l'Europe.

Inflation des droits médias portée par les guerres du streaming

La valeur des droits médias augmente à mesure que les plateformes de streaming se disputent les contenus nationaux et internationaux de premier plan, stimulant les revenus sur l'ensemble du marché européen des équipes et clubs sportifs. Les ligues tirent parti de cette concurrence pour capter un fort pouvoir de fixation des prix et élargir leur distribution mondiale, renforçant ainsi leur résilience financière. L'élargissement des compétitions UEFA offre aux clubs des opportunités supplémentaires de monétiser leur participation aux ligues et aux tournois. Les accords de distribution groupés permettent aux plateformes de maintenir des prix premium tout en touchant des audiences plus larges. La stabilité des droits nationaux, combinée aux partenariats de streaming internationaux, stimule l'engagement des supporters et élargit l'exposition au marché. Cette inflation des droits médias encourage les clubs à investir de manière stratégique dans leurs opérations commerciales et leurs infrastructures afin de maximiser les rendements. Elle attire également des capitaux institutionnels et privés, qui considèrent les clubs comme des actifs durables à cycles multiples avec un potentiel de revenus évolutif. Collectivement, ces facteurs sont des moteurs clés de la croissance et de la hausse des valorisations des clubs sportifs européens.

Reprise de la fréquentation des stades après la pandémie

Le football allemand a connu un fort rebond post-pandémique, les clubs de Bundesliga et de Bundesliga 2 ayant vendu environ 10,38 millions de billets au cours du premier semestre de la saison 2024‑25. Les matchs de Bundesliga ont attiré environ 5,83 millions de supporters, avec une moyenne de 38 079 spectateurs par match, tandis que la Bundesliga 2 a établi un record avec 4,55 millions de spectateurs, soit une moyenne de 29 761 par match. Le taux élevé d'occupation des stades et la modération des prix des billets témoignent de la fidélité des supporters et d'un large accès au spectacle. Cette reprise stimule les revenus des jours de match et renforce l'importance financière et culturelle des clubs. La solidité de la fréquentation est un facteur clé de croissance sur le marché des équipes sportives et clubs européens[2]Football Ground Guide, "Agrandissement de l'Emirates Stadium," footballgroundguide.com.. Les stratégies de tarification dynamique et la croissance des ventes sur le marché secondaire des billets génèrent des valeurs plus élevées pour les rencontres phares. Le marché bénéficie également de la construction de nouveaux stades et de la rénovation des enceintes existantes, qui améliorent la capacité d'accueil, l'expérience des supporters et les opportunités commerciales. Dans l'ensemble, le retour des supporters dans les stades constitue un facteur clé de croissance pour le marché des équipes sportives et clubs européens.

Essor des ligues professionnelles féminines

L'essor des ligues professionnelles féminines est porté par le soutien financier accru de l'UEFA, avec environ 40 millions USD alloués à la Ligue des Champions féminine et à la nouvelle Coupe d'Europe féminine. Les clubs atteignant la phase de Ligue des Champions reçoivent environ 19 millions USD en paiements de base et de performance, tandis que les participants aux phases préliminaires reçoivent 8 millions USD, et les distributions de la Coupe d'Europe ajoutent environ 6 millions USD. Les paiements de solidarité d'environ 6,5 millions USD versés aux autres clubs de première division soutiennent davantage le développement des ligues et l'équilibre compétitif. Ces incitations financières plus élevées, combinées à la croissance des revenus médias et des partenariats, encouragent les clubs à professionnaliser leurs opérations, à investir dans les infrastructures et à retenir les meilleurs talents. L'élargissement des formats de compétition améliore l'exposition et l'attrait commercial. Dans l'ensemble, la hausse des primes, l'amélioration des installations et l'élargissement des opportunités compétitives sont des moteurs clés de la croissance rapide du football professionnel féminin et de sa contribution croissante au marché européen des équipes et clubs sportifs[3]UEFA, "UEFA budget 2025/26," uefa.com. .

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Escalade des ratios salaires des joueurs/revenus | -1.4% | Mondial, particulièrement aigu en France, au Royaume-Uni et en Italie | Moyen terme (2-4 ans) |

| Plafonnement réglementaire des partenariats avec les opérateurs de paris sportifs | -0.6% | Royaume-Uni, Italie, Pays-Bas, Allemagne | Court terme (≤ 2 ans) |

| Pression macroéconomique sur les dépenses discrétionnaires | -0.9% | À l'échelle européenne, plus sévère au Royaume-Uni, en France et en Autriche | Moyen terme (2-4 ans) |

| La fragmentation de la propriété des données freine les initiatives directes vers les supporters | -0.3% | Principalement au Royaume-Uni, en Allemagne et en France | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Escalade des ratios salaires des joueurs/revenus

Les ratios élevés entre les salaires des joueurs et les revenus continuent de contraindre les marges opérationnelles dans les principales ligues européennes, créant une pression financière pour les clubs. Bien que la Premier League ait normalisé ces ratios par rapport aux pics de la période pandémique, les masses salariales globales restent élevées, limitant la flexibilité dans d'autres domaines de dépenses. La France supporte le fardeau salarial le plus élevé parmi les grandes ligues, tandis que les règles de gouvernance de l'Allemagne maintiennent les coûts plus bas en limitant les entrées de capitaux externes. Les nouveaux contrôles des dépenses de l'UEFA et des ligues nationales plafonnent les coûts des effectifs à un pourcentage des revenus et imposent des pénalités en cas de dépassement des limites, obligeant les clubs à gérer leurs dépenses plus soigneusement. Les clubs dotés de structures de coûts disciplinées peuvent protéger leurs marges, mais beaucoup dépendent encore de ventes occasionnelles de joueurs pour maintenir leurs flux de trésorerie. Dans l'ensemble, l'escalade des obligations salariales et les limites réglementaires constituent un frein majeur à la croissance du marché, limitant la capacité des clubs à investir librement dans les infrastructures, les talents et les initiatives commerciales.

Plafonnement réglementaire des partenariats avec les opérateurs de paris sportifs

Les limites réglementaires sur les partenariats avec les opérateurs de paris sportifs contraignent les opportunités de revenus pour les clubs européens. L'interdiction volontaire de la Premier League sur les accords de paris en face avant de maillot à partir de 2026/27 devrait réduire les revenus, en particulier pour les clubs de milieu de tableau qui dépendaient historiquement fortement de ces partenariats. Des restrictions similaires dans les pays européens, notamment des règles plus strictes en Allemagne, limitent la publicité, les endorsements d'athlètes et les activations événementielles. En conséquence, les pertes de partenariats sont inégalement réparties, touchant le plus durement les clubs en dehors des premiers revenus commerciaux. Des recherches ont mis en évidence l'étendue du marketing des jeux d'argent dans le football, renforçant les pressions réglementaires. Pour atténuer l'impact, les clubs recherchent des partenaires alternatifs dans des secteurs tels que les services financiers, le tourisme et la technologie. Dans l'ensemble, ces changements réglementaires constituent un frein majeur au marché en réduisant une source importante de revenus commerciaux et en limitant la flexibilité financière de nombreux clubs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : le football féminin ancre une expansion de 11,87 %

Le football détenait 56,43 % en 2025 et est resté le pilier du marché européen des équipes et clubs sportifs, tandis que le football féminin enregistrait la trajectoire de croissance la plus rapide avec un CAGR de 11,87 % pour 2026-2031. Au sein du sport, le football féminin s'impose comme le segment à la croissance la plus rapide, porté par des investissements soutenus de l'UEFA et des sources de revenus domestiques croissantes dans les principales ligues telles que l'Angleterre. Les compétitions masculines de premier rang restent soutenues par des accords de diffusion à grande échelle, tandis que les clubs s'adaptent aux contrôles des coûts et aux évolutions des partenariats en se concentrant sur l'hospitalité premium, les abonnements numériques et la tarification basée sur les données pour protéger leurs marges. Les autres sports, notamment le rugby à XV, le cricket, le golf et la boxe, contribuent au marché grâce à des fenêtres de diffusion stables, des tournois internationaux et des revenus liés aux événements, bien qu'ils dépendent davantage du débit des enceintes et du calendrier des événements. Les clubs multi-sports diversifiés contribuent également à lisser les revenus sur les cycles, ajoutant de la stabilité au marché global.

L'implication stratégique pour le marché européen des équipes et clubs sportifs est une réallocation claire des ressources vers le football féminin, où le potentiel de croissance reste fort et où l'intensité des investissements génère des rendements supérieurs au marché. Les grands clubs accordent de plus en plus la priorité au développement des programmes féminins tout en continuant à optimiser les revenus du football masculin et des autres sports grâce à des stratégies commerciales innovantes. Le contenu numérique, l'intégration des partenariats et les initiatives d'engagement des supporters deviennent des leviers clés dans tous les segments, permettant aux clubs de diversifier leurs revenus et de renforcer leur résilience dans un environnement de marché dynamique. Dans l'ensemble, les leaders de catégorie équilibrent la stabilité dans les segments établis avec une croissance agressive dans les domaines émergents, notamment le football féminin, pour stimuler l'expansion du marché à long terme.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par source de revenus : droits médias à 37,44 %, le merchandising NFT progresse de 16,75 %

Les droits médias ont contribué à hauteur de 37,44 % du mix de revenus en 2025 et ont renforcé le rôle central des accords de diffusion à long terme dans le marché européen des équipes et clubs sportifs. Les droits médias continuent de jouer un rôle central dans le marché européen des équipes et clubs sportifs, sous-tendant les accords de diffusion à long terme et fournissant des flux de trésorerie prévisibles pour les compétitions de premier rang. Les partenariats, le merchandising et la billetterie restent des sources complémentaires importantes, les clubs se concentrant de plus en plus sur les expériences premium, la tarification dynamique et l'hospitalité pour améliorer les recettes des jours de match. L'élargissement des compétitions UEFA renforce davantage les opportunités médias et de primes pour les clubs qui se qualifient et performent à haut niveau. La rénovation des stades et l'amélioration des enceintes renforcent également les revenus commerciaux annexes, contribuant à un mix de revenus plus diversifié au-delà des canaux médias traditionnels.

Le merchandising évolue vers des extensions numériques, notamment les NFT, les jetons de supporters et les éditions limitées, reflétant une expérimentation de nouvelles façons d'engager les supporters et de monétiser la base de fans. Les stratégies de billetterie mettent l'accent sur la premiumisation et les offres personnalisées pour augmenter les rendements par habitant tout en maintenant la fréquentation. Les partenariats sont de plus en plus fragmentés, les clubs de petite et moyenne taille explorant des catégories alternatives en réponse à des réglementations plus strictes sur les jeux d'argent. Dans l'ensemble, le marché équilibre les revenus portés par les médias avec un commerce direct vers les supporters en pleine croissance, en tirant parti des données, des actifs numériques et des stratégies commerciales innovantes pour stimuler une croissance durable dans l'écosystème européen des équipes et clubs sportifs.

Par canal d'engagement des supporters : streaming tiers à 43,36 %, les plateformes OTT des clubs progressent à 18,48 %

Les services de streaming tiers détenaient 43,36 % de l'engagement des supporters en 2025, soulignant la préférence des consommateurs pour des portefeuilles sportifs agrégés sur les différents marchés. Les plateformes OTT propriétaires des clubs ont affiché la croissance la plus rapide avec un CAGR de 18,48 % jusqu'en 2031, mais sont parties d'une base réduite car les droits de diffusion des matchs en direct résident principalement auprès des ligues et des diffuseurs. La fidélité des supporters est évidente alors que les spectateurs reviennent dans les stades, tandis que des prix de billets modérés garantissent un large accès. Les clubs utilisent la tarification dynamique et les ventes sur le marché secondaire pour augmenter les revenus des matchs à forte demande. Les stades rénovés et les nouvelles enceintes améliorent l'expérience des supporters et ouvrent des opportunités d'hospitalité supplémentaires. La croissance des recettes des jours de match renforce les finances des clubs et soutient les investissements à long terme dans les infrastructures. La reprise de la fréquentation en direct renforce également l'importance culturelle et sociale des clubs. Dans l'ensemble, un engagement robuste dans les stades est un moteur clé de la croissance du marché européen des équipes et clubs sportifs.

La croissance des plateformes directes vers les supporters est limitée par l'économie des droits en direct et la nécessité d'atteindre une certaine échelle, mais les clubs continuent d'investir dans les contenus en coulisses et les expériences personnalisées pour stimuler l'engagement. Le marché européen des équipes et clubs sportifs équilibre la dépendance aux agrégateurs tiers avec la valeur des données propriétaires, de nombreux clubs adaptant leurs offres OTT à des contenus de niche et à des avantages d'adhésion. Les canaux de médias sociaux élargissent la portée, soutiennent les activations de partenariats et permettent de nouveaux formats de contenu, notamment le segment du football féminin en pleine expansion. Les activations en stade et en direct améliorent les revenus premium par habitant tout en renforçant l'expérience des supporters, notamment dans les enceintes rénovées. À mesure que les cycles des droits médias évoluent, les plateformes tierces continuent de regrouper le football avec d'autres sports, maintenant l'accès agrégé au cœur de l'engagement des supporters. Les clubs tirent parti de ces canaux pour maintenir des liens forts avec leurs supporters et diversifier leurs stratégies de monétisation.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

Le Royaume-Uni détenait 28,38 % du marché européen des équipes et clubs sportifs en 2025, soutenu par la puissance des droits de la Premier League et la présence de plusieurs des marques de clubs mondiales les plus valorisées. Les accords de diffusion en cours maintiennent la compétitivité et une couverture étendue sur les principaux territoires. L'Allemagne occupe une position significative avec des droits médias nationaux stables, une forte fréquentation et une tarification cohérente des billets qui soutiennent des opérations de ligue favorables aux supporters. Le marché français est concentré autour de ses plus grands clubs, avec une diffusion nationale encore en évolution, ce qui façonne les perspectives de croissance à court terme. L'Espagne et l'Italie bénéficient de marques de clubs solides, d'une profondeur commerciale et d'accords de droits médias stables, qui soutiennent la stabilité du marché et une expansion modérée.

La région NORDICS mène la croissance avec un CAGR de 10,35 % jusqu'en 2031, grâce à la professionnalisation des ligues et à une participation régulière aux compétitions européennes, qui élargit les opportunités de revenus pour les clubs. Les marchés BENELUX affichent également une forte croissance, soutenus par des clubs qui tirent parti de leurs viviers de talents et de leur exposition aux compétitions continentales. D'autres marchés européens se développent grâce à l'ouverture de stades, aux accords de naming rights et à d'autres initiatives commerciales qui améliorent les sources de revenus. Les réglementations locales sur les aides d'État et les cadres fiscaux continuent d'influencer les plans de capital des clubs et les structures salariales. Ensemble, ces différences régionales façonnent le pouvoir de fixation des prix, le potentiel de revenus et le rythme de la commercialisation à travers l'Europe.

Les comparaisons avec les périodes précédentes mettent en évidence une croissance mature au Royaume-Uni, tandis que les NORDICS s'accélèrent à mesure que les investissements institutionnels et les compétitions continentales élargissent les revenus des clubs. L'Allemagne bénéficie d'une forte fréquentation et de la profondeur de ses ligues de deuxième division, tandis que la France se stabilise après des ajustements antérieurs de la diffusion. Les prochains droits médias espagnols et les améliorations des infrastructures soutiennent des gains de revenus à moyen terme, notamment pour les clubs achevant des rénovations majeures. L'Italie maintient une croissance stable, soutenue par ses grandes marques et ses stratégies de partenariat disciplinées. Dans l'ensemble, le marché européen des équipes et clubs sportifs reflète un mélange de marchés à grande échelle établis et de corridors de croissance émergents qui soutiennent la base et le pipeline futur.

Paysage concurrentiel

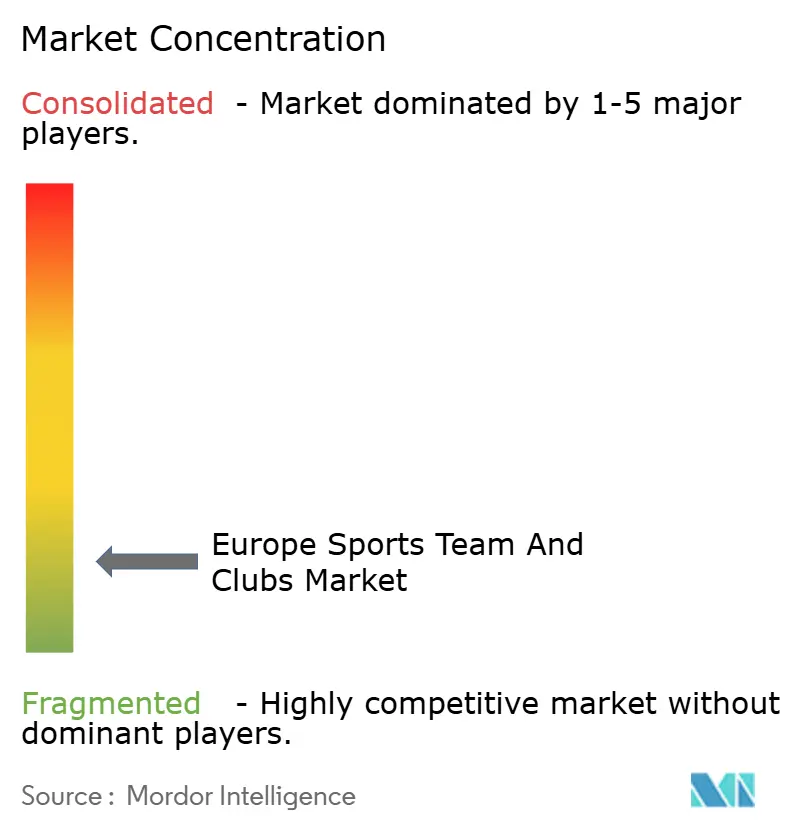

Le marché européen des équipes et clubs sportifs est très fragmenté, les grands clubs captant une part significative des revenus totaux, ce qui limite le pouvoir de fixation des prix pour toute entité individuelle. L'avantage concurrentiel en 2026 est de plus en plus porté par des programmes d'infrastructure qui améliorent les rendements des jours de match et génèrent des revenus lors des événements hors match, comme le démontrent les rénovations de stades dans les clubs d'élite. Les modèles de propriété multi-clubs continuent d'être centraux pour certains investisseurs, permettant des efficiences de coûts au niveau du portefeuille et une gestion optimisée des transferts de talents. Les clubs élargissent également les canaux directs vers les supporters, notamment les applications mobiles, les plateformes OTT et les expériences tokenisées, tout en maintenant leur présence sur les grandes plateformes de streaming pour protéger leur audience. Ces stratégies visent collectivement à renforcer la valeur de la marque et à diversifier les sources de revenus sur l'ensemble du marché.

Des mouvements stratégiques sélectionnés mettent en évidence la dynamique de 2025 et les priorités d'exécution pour 2026. Les investissements institutionnels, tels que les prises de participations majeures dans des clubs de premier plan, financent des développements à usage mixte, la montée en puissance commerciale et la flexibilité du bilan pour les acquisitions. Les partenariats de plateformes entre services de streaming élargissent l'accès au football européen tout en permettant des économies de regroupement qui soutiennent une distribution plus large. Le pouvoir de fixation des prix par la rénovation est une tendance clé, les clubs modernisant leurs installations pour débloquer la demande d'hospitalité premium et les revenus récurrents issus des licences de sièges. Les cadres de gouvernance des coûts, notamment les règles de durabilité financière de l'UEFA et les ratios de coûts des effectifs au niveau des ligues, renforcent une allocation disciplinée du capital dans les grands clubs.

Les dynamiques des marchés émergents façonnent également les comportements concurrentiels et les résultats de valorisation. Les retombées de liquidité des ligues à forte dépense à l'étranger ont soutenu les valeurs du marché des transferts des clubs européens et permis des ventes de joueurs favorables. Les clubs segmentent de plus en plus l'engagement des supporters par canal, utilisant la vidéo sociale et les contenus courts pour amplifier les revenus des partenariats au-delà de l'exposition traditionnelle à la diffusion. Les investissements dans l'analytique, la personnalisation et la technologie ont démontré une corrélation plus forte avec la croissance des revenus commerciaux que les performances sur le terrain, encourageant les clubs à prioriser les capacités de monétisation. Dans l'ensemble, le marché récompense les programmes qui combinent l'économie des stades, maintiennent des structures salariales disciplinées et développent efficacement l'engagement direct vers les supporters. Ces approches définissent le paysage concurrentiel des principales équipes et clubs sportifs européens.

Leaders du secteur européen des équipes et clubs sportifs

-

Real Madrid CF

-

FC Barcelona

-

Manchester United FC

-

FC Bayern München AG

-

Paris Saint-Germain FC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : Apollo Sports Capital, la division d'investissement sportif d'Apollo Global Management, est devenu l'actionnaire majoritaire de l'Atlético de Madrid, conservant le PDG et le président du club. L'investissement a amélioré la position financière et la compétitivité du club, soutenant le développement des joueurs et les projets d'infrastructure, notamment un nouveau quartier sportif et de divertissement.

- Juin 2025 : l'UEFA a confirmé le cadre de distribution des revenus pour le cycle de compétitions de clubs UEFA 2025/26, précisant comment les revenus commerciaux de la Ligue des Champions, de la Ligue Europa, de la Ligue Conférence et de la Super Coupe seront partagés entre les clubs participants et non participants.

- Mai 2025 : la Premier League a annoncé de nouveaux accords de diffusion audiovisuelle en direct sécurisant les détenteurs de droits dans plusieurs régions pour les saisons 2025/26-2028/29, assurant une large couverture mondiale et une distribution compétitive de ses matchs avant les prochaines campagnes.

Périmètre du rapport sur le marché européen des équipes et clubs sportifs

Le marché européen des équipes et clubs sportifs comprend des organisations sportives professionnelles et semi-professionnelles dans le football, le basketball, le rugby et d'autres sports qui génèrent des revenus issus des droits médias, des partenariats, de la billetterie et du merchandising. Il est porté par un fort engagement des supporters, des ligues bien établies et une commercialisation croissante sur les principaux marchés européens.

Le rapport sur le marché européen des équipes et clubs sportifs est segmenté par type (football, golf, rugby à XV, cricket, boxe, autres), source de revenus (droits médias, merchandising, billets, partenariats), canal d'engagement des supporters (plateformes OTT propriétaires des clubs, services de streaming tiers, médias sociaux directs vers les supporters, activations en stade et en direct, intégration esports, applications mobiles officielles) et géographie (Royaume-Uni, Allemagne, France, Espagne, Italie, BENELUX, NORDICS, reste de l'Europe).

| Football |

| Golf |

| Rugby à XV |

| Cricket |

| Boxe |

| Autres |

| Droits médias |

| Merchandising |

| Billets |

| Partenariats |

| Plateformes OTT propriétaires des clubs |

| Services de streaming tiers |

| Médias sociaux directs vers les supporters |

| Activations en stade et en direct |

| Intégration esports |

| Applications mobiles officielles |

| Royaume-Uni |

| Allemagne |

| France |

| Espagne |

| Italie |

| BENELUX (Belgique, Pays-Bas, Luxembourg) |

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) |

| Reste de l'Europe |

| Par type | Football |

| Golf | |

| Rugby à XV | |

| Cricket | |

| Boxe | |

| Autres | |

| Par source de revenus | Droits médias |

| Merchandising | |

| Billets | |

| Partenariats | |

| Par canal d'engagement des supporters | Plateformes OTT propriétaires des clubs |

| Services de streaming tiers | |

| Médias sociaux directs vers les supporters | |

| Activations en stade et en direct | |

| Intégration esports | |

| Applications mobiles officielles | |

| Par géographie | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas, Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | |

| Reste de l'Europe |

Questions clés auxquelles le rapport répond

Quelle est la taille et les perspectives de croissance du marché européen des équipes et clubs sportifs d'ici 2031 ?

La taille du marché européen des équipes et clubs sportifs est de 27,23 milliards USD en 2026 et devrait atteindre 42,23 milliards USD d'ici 2031 avec un CAGR de 9,17 %.

Quelle source de revenus contribue le plus aux clubs européens aujourd'hui ?

Les droits médias ont contribué à hauteur de 37,44 % en 2025, reflétant le rôle central des accords de diffusion à long terme et de la distribution internationale.

Quel pays est en tête du paysage régional en 2025 ?

Le Royaume-Uni est en tête avec 28,38 % en 2025, soutenu par la puissance des droits de la Premier League et les valorisations mondiales des marques des grands clubs.

Quel est le canal d'engagement à la croissance la plus rapide pour les clubs européens ?

Les plateformes OTT propriétaires des clubs devraient croître à un CAGR de 18,48 % jusqu'en 2031, bien qu'elles partent d'une base plus réduite que les plateformes tierces.

Quel segment sportif se développe le plus rapidement jusqu'en 2031 ?

Le football féminin devrait progresser à un CAGR de 11,87 % sur la période 2026-2031, soutenu par les distributions de l'UEFA et la croissance des ligues nationales.

Dernière mise à jour de la page le: