Tamaño y Participación del Mercado Europeo de Equipos y Clubes Deportivos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

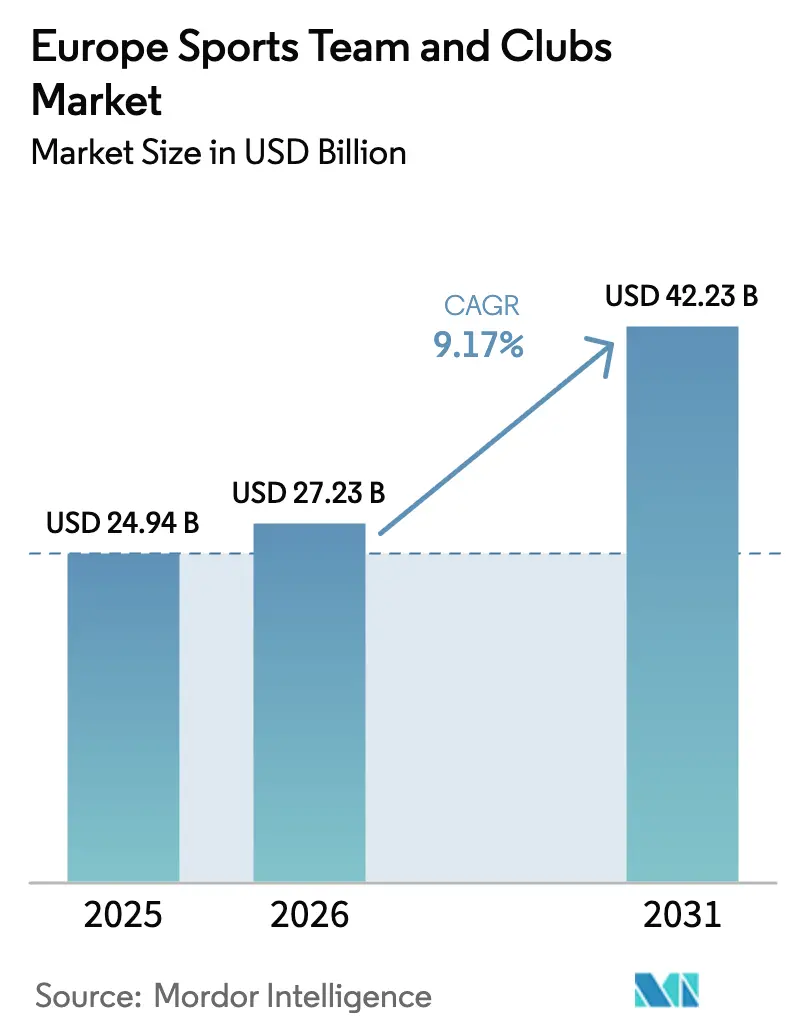

| Tamaño del mercado en el año base (2025) | 24.94 Mil millones de dólares |

| Tamaño del Mercado (2026) | 27.23 Mil millones de dólares |

| Tamaño del Mercado (2031) | 42.23 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.17% CAGR |

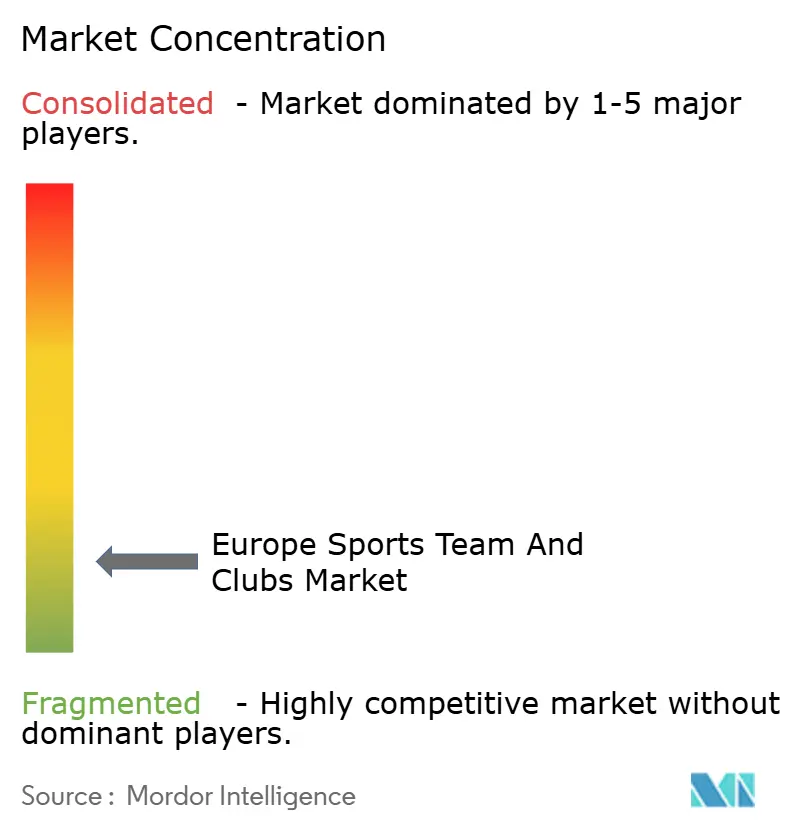

| Concentración del Mercado | Bajo |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado Europeo de Equipos y Clubes Deportivos por Mordor Intelligence

Se proyecta que el tamaño del Mercado Europeo de Equipos y Clubes Deportivos sea de 24.940 millones de USD en 2025, 27.230 millones de USD en 2026, y alcance los 42.230 millones de USD en 2031, creciendo a una CAGR del 9,17% de 2026 a 2031.

El mercado europeo de equipos y clubes deportivos está experimentando un crecimiento significativo impulsado por una transformación estructural más que por una recuperación cíclica. Los clubes de primer nivel están desplazando su enfoque desde la expansión del volumen hacia la optimización de la rentabilidad y la eficiencia. La inflación de los derechos de medios, impulsada por la competencia entre plataformas de streaming, está mejorando el poder de fijación de precios de los clubes. Las regulaciones financieras, como los controles de costes de plantilla, están fomentando un gasto más disciplinado y una planificación comercial estratégica. Las restricciones sobre el patrocinio de apuestas deportivas están llevando a los clubes a diversificar sus asociaciones y priorizar la participación de los aficionados. Las inversiones en infraestructura y hospitalidad premium están generando nuevas fuentes de ingresos y fortaleciendo los ingresos en días de partido. El fútbol femenino y los mercados regionales emergentes están experimentando una rápida expansión gracias a la financiación específica y a modelos de propiedad innovadores. En general, el mercado está siendo impulsado por el posicionamiento de marca de los clubes de élite, la monetización digital, la adaptación regulatoria y las estrategias de crecimiento centradas en el aficionado.

Conclusiones Clave del Informe

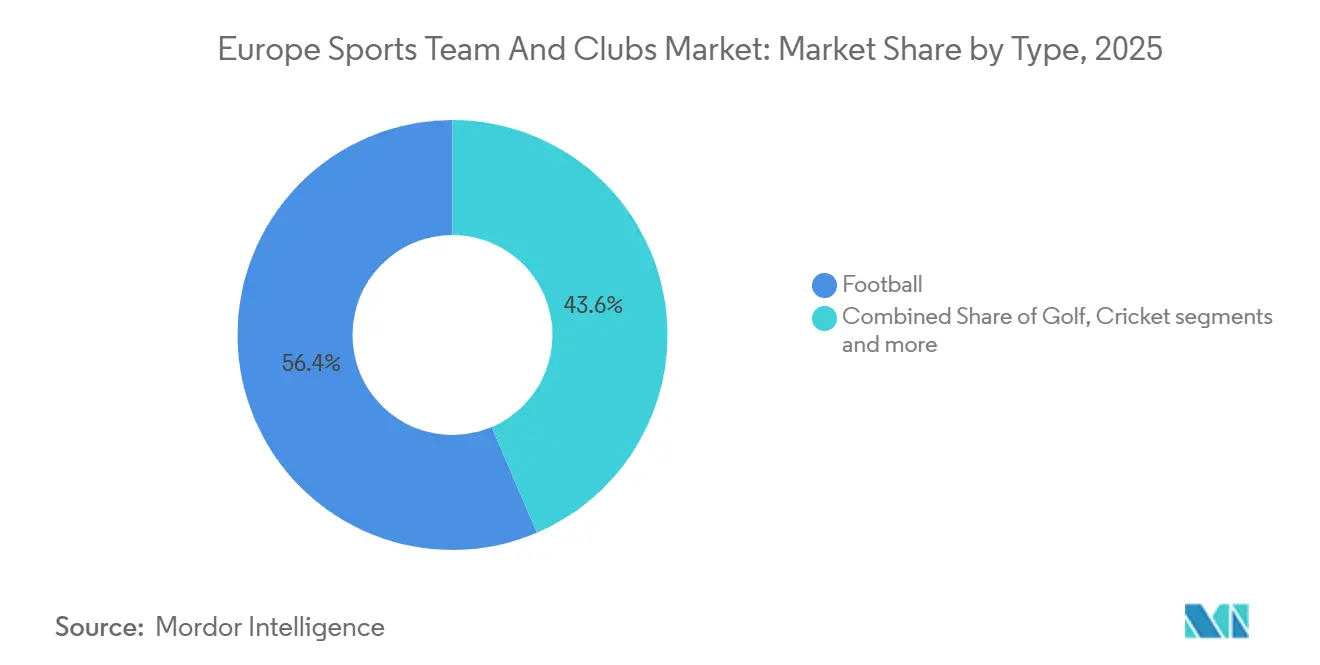

- Por tipo, el fútbol lideró con el 56,43% de la cuota del mercado europeo de equipos y clubes deportivos en 2025, y se prevé que el fútbol femenino se expanda a una CAGR del 11,87% durante 2026-2031.

- Por fuente de ingresos, los derechos de medios representaron el 37,44% de la cuota del mercado europeo de equipos y clubes deportivos en 2025, mientras que se proyecta que el merchandising habilitado por NFT avance a una CAGR del 16,75% hasta 2031.

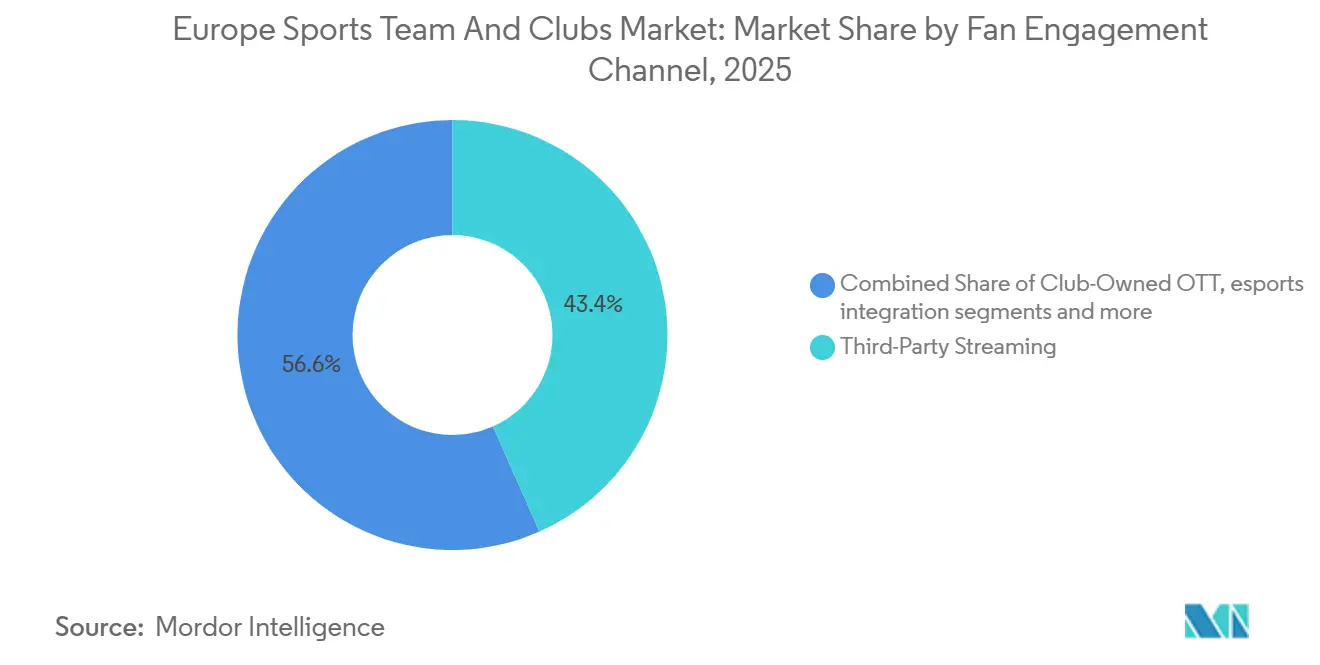

- Por canal de participación de aficionados, los servicios de streaming de terceros mantuvieron el 43,36% de la cuota del mercado europeo de equipos y clubes deportivos en 2025, y las plataformas OTT propias de los clubes están previstas para crecer a una CAGR del 18,48% durante 2026-2031.

- Por geografía, el Reino Unido mantuvo el 28,38% de la cuota del mercado europeo de equipos y clubes deportivos en 2025, y la región NÓRDICOS registra el crecimiento más rápido con una CAGR del 10,35% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Europeo de Equipos y Clubes Deportivos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Valoraciones en alza de los clubes de fútbol de primer nivel | +1.2% | Global, concentrado en el Reino Unido, España e Italia | Mediano plazo (2-4 años) |

| Inflación de derechos de medios impulsada por las guerras del streaming | +2.8% | Global, más pronunciada en el Reino Unido, Alemania, España y Francia | Corto plazo (≤ 2 años) |

| Recuperación de la asistencia a estadios tras la pandemia | +1.5% | Global, más pronunciada en el Reino Unido, Alemania y España | Corto plazo (≤ 2 años) |

| Auge de las ligas profesionales femeninas | +1.1% | A nivel europeo, liderado por el Reino Unido, Alemania y España, con efecto expansivo hacia los NÓRDICOS y el BENELUX. | Largo plazo (≥ 4 años) |

| Monetización de tokens de aficionados basados en NFT | +0.4% | Global, con mayor adopción en Italia y España, relativamente moderada en el Reino Unido | Mediano plazo (2-4 años) |

| Auge de la inversión saudí que genera tarifas de transferencia por efecto expansivo | +0.9% | A nivel europeo, especialmente el Reino Unido, Francia y España, como mercados de salida para la venta de jugadores | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Valoraciones en Alza de los Clubes de Fútbol de Primer Nivel

Apollo Sports Capital está impulsando las valoraciones en alza de los clubes de fútbol de primer nivel al inyectar capital en Atlético de Madrid para expandir la infraestructura, mejorar las operaciones comerciales y fortalecer la competitividad a largo plazo. Esta inversión preserva la marca del club y la fidelidad de los aficionados, al tiempo que profesionaliza las fuentes de ingresos procedentes de medios, patrocinios y hospitalidad. Al demostrar cómo los inversores institucionales pueden escalar los clubes hasta convertirlos en marcas globales, el acuerdo pone de manifiesto una vía para incrementar el valor de mercado en el fútbol europeo[1]Apollo Global Management, "Atlético de Madrid da la bienvenida a Apollo Sports Capital como accionista mayoritario," apollo.com.. De manera más amplia, el capital privado está tratando cada vez más a los clubes como activos duraderos y de múltiples ciclos, impulsando el crecimiento del valor empresarial. Los principales clubes europeos están alcanzando valoraciones récord, abriendo oportunidades para patrocinios premium, acuerdos de derechos de medios a largo plazo y expansión basada en infraestructura. Los proyectos de estadios mejoran el poder de fijación de precios y desbloquean ingresos adicionales procedentes del sector inmobiliario asociado, mientras que la liquidez en el mercado de jugadores respalda los valores de los activos y la estabilidad general del balance. En conjunto, estas tendencias están impulsando el rápido incremento en las valoraciones de los clubes de fútbol de primer nivel en toda Europa.

Inflación de Derechos de Medios Impulsada por las Guerras del Streaming

Los valores de los derechos de medios están aumentando a medida que las plataformas de streaming compiten por los contenidos nacionales e internacionales más destacados, impulsando los ingresos en todo el mercado europeo de equipos y clubes deportivos. Las ligas están aprovechando esta competencia para capturar un fuerte poder de fijación de precios y ampliar la distribución global, mejorando la resiliencia financiera. La expansión de las competiciones de la UEFA ofrece a los clubes oportunidades adicionales para monetizar la participación en ligas y torneos. Los acuerdos de distribución agrupada permiten a las plataformas mantener precios premium mientras alcanzan audiencias más amplias. Los derechos nacionales estables, combinados con asociaciones internacionales de streaming, están impulsando una mayor participación de los aficionados y una mayor exposición del mercado. Esta inflación de los derechos de medios anima a los clubes a invertir estratégicamente en operaciones comerciales e infraestructura para maximizar los rendimientos. También atrae capital institucional y privado, que considera a los clubes como activos duraderos y de múltiples ciclos con potencial de ingresos escalable. En conjunto, estos factores son impulsores clave del crecimiento y las valoraciones en alza de los clubes deportivos europeos.

Recuperación de la Asistencia a Estadios tras la Pandemia

El fútbol alemán ha experimentado una sólida recuperación pospandemia, con los clubes de la Bundesliga y la Bundesliga 2 vendiendo aproximadamente 10,38 millones de entradas en la primera mitad de la temporada 2024-25. Los partidos de la Bundesliga atrajeron alrededor de 5,83 millones de aficionados, con un promedio de 38.079 por partido, mientras que la Bundesliga 2 estableció un récord con 4,55 millones de asistentes, promediando 29.761 por partido. La alta ocupación de los estadios y los precios moderados de las entradas ponen de relieve la fidelidad de los aficionados y el amplio acceso. Esta recuperación está impulsando los ingresos en los días de partido y reforzando la importancia financiera y cultural de los clubes. La sólida asistencia es un factor clave de crecimiento en el mercado europeo de equipos y clubes deportivos[2]Football Ground Guide, "Ampliación del Emirates Stadium," footballgroundguide.com.. Las estrategias de precios dinámicos y el crecimiento de las ventas en el mercado secundario de entradas están impulsando valores más altos para los partidos de mayor relevancia. El mercado también se está beneficiando de nuevos estadios y mejoras en los recintos, que amplían la capacidad, la experiencia del aficionado y las oportunidades comerciales. En general, el regreso de los aficionados a los estadios es un factor clave de crecimiento para el mercado europeo de equipos y clubes deportivos.

Auge de las Ligas Profesionales Femeninas

El auge de las ligas profesionales femeninas está siendo impulsado por el mayor apoyo financiero de la UEFA, con aproximadamente 40 millones de USD asignados entre la Liga de Campeones Femenina y la recién introducida Copa Europa Femenina. Los clubes que avanzan a la fase de la Liga de Campeones reciben aproximadamente 19 millones de USD en pagos base y por rendimiento, mientras que los participantes en fases iniciales reciben 8 millones de USD, y las distribuciones de la Copa Europa añaden aproximadamente 6 millones de USD. Los pagos de solidaridad de aproximadamente 6,5 millones de USD a otros clubes de primera división apoyan aún más el desarrollo de la liga y el equilibrio competitivo. Estos mayores incentivos financieros, combinados con el crecimiento de los ingresos por medios y patrocinios, están animando a los clubes a profesionalizar sus operaciones, invertir en infraestructura y retener el mejor talento. Los formatos de competición ampliados están mejorando la exposición y el atractivo comercial. En general, el aumento de los premios en metálico, la mejora de las instalaciones y las mayores oportunidades competitivas son impulsores clave detrás del rápido crecimiento del fútbol profesional femenino y su creciente contribución al mercado europeo de equipos y clubes deportivos[3]UEFA, "Presupuesto de la UEFA 2025/26," uefa.com. .

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de las ratios de salarios de jugadores sobre ingresos | -1.4% | Global, aguda en Francia, el Reino Unido e Italia | Mediano plazo (2-4 años) |

| Límites regulatorios sobre el patrocinio de apuestas deportivas | -0.6% | Reino Unido, Italia, Países Bajos, Alemania | Corto plazo (≤ 2 años) |

| Presión macroeconómica sobre el gasto discrecional | -0.9% | A nivel europeo, más severa en el Reino Unido, Francia y Austria | Mediano plazo (2-4 años) |

| La fragmentación de la propiedad de datos limita las iniciativas directas al aficionado | -0.3% | Principalmente el Reino Unido, Alemania y Francia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de las Ratios de Salarios de Jugadores sobre Ingresos

Las elevadas ratios de salarios de jugadores sobre ingresos continúan limitando los márgenes operativos en las principales ligas europeas, generando presión financiera para los clubes. Si bien la Premier League ha normalizado las ratios desde los máximos de la era pandémica, las facturas salariales globales siguen siendo elevadas, lo que limita la flexibilidad en otras áreas de gasto. Francia soporta la mayor carga salarial entre las principales ligas, mientras que las normas de gobernanza de Alemania mantienen los costes más bajos al restringir las entradas de capital externo. Los nuevos controles de gasto de la UEFA y los controles nacionales limitan los costes de plantilla a un porcentaje de los ingresos e imponen penalizaciones por superar los límites, lo que obliga a los clubes a gestionar los gastos con mayor cuidado. Los clubes con estructuras de costes disciplinadas pueden proteger los márgenes, pero muchos aún dependen de ventas ocasionales de jugadores para mantener el flujo de caja. En general, las crecientes obligaciones salariales y los límites regulatorios actúan como una restricción clave al crecimiento del mercado, limitando la capacidad de los clubes para invertir libremente en infraestructura, talento e iniciativas comerciales.

Límites Regulatorios sobre el Patrocinio de Apuestas Deportivas

Los límites regulatorios sobre el patrocinio de apuestas deportivas están restringiendo las oportunidades de ingresos para los clubes europeos. La prohibición voluntaria de la Premier League sobre los acuerdos de apuestas en la parte delantera de la camiseta a partir de 2026/27 se espera que reduzca los ingresos, especialmente para los clubes de nivel medio que históricamente dependían en gran medida de estas asociaciones. Restricciones similares en países europeos, incluidas normas más estrictas en Alemania, limitan la publicidad, los respaldos de atletas y las activaciones en eventos. Como resultado, las pérdidas de patrocinio se distribuyen de manera desigual, afectando más duramente a los clubes fuera de los principales generadores de ingresos comerciales. La investigación ha puesto de relieve el alcance del marketing de apuestas en el fútbol, reforzando las presiones regulatorias. Para mitigar el impacto, los clubes están buscando patrocinadores alternativos en sectores como los servicios financieros, el turismo y la tecnología. En general, estos cambios regulatorios actúan como una restricción clave en el mercado al reducir una fuente significativa de ingresos comerciales y limitar la flexibilidad financiera de muchos clubes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Fútbol Femenino Ancla una Expansión del 11,87%

El fútbol mantuvo el 56,43% en 2025 y siguió siendo el ancla del mercado europeo de equipos y clubes deportivos, mientras que el fútbol femenino registró la trayectoria de crecimiento más rápida con una CAGR del 11,87% para 2026-2031. Dentro del deporte, el fútbol femenino está emergiendo como el segmento de más rápido crecimiento, impulsado por la inversión sostenida de la UEFA y el aumento de las fuentes de ingresos nacionales en ligas clave como la de Inglaterra. Las competiciones masculinas de primer nivel siguen respaldadas por acuerdos de transmisión a gran escala, mientras que los clubes se están adaptando a los controles de costes y los cambios en el patrocinio centrándose en la hospitalidad premium, las suscripciones digitales y los precios basados en datos para proteger los márgenes. Otros deportes, incluidos el rugby union, el críquet, el golf y el boxeo, contribuyen al mercado a través de ventanas de transmisión estables, torneos internacionales e ingresos impulsados por eventos, aunque son más dependientes del rendimiento de los recintos y la cadencia de los eventos. Los clubes multideportivos diversificados también ayudan a suavizar los ingresos a lo largo de los ciclos, añadiendo estabilidad al mercado en general.

La implicación estratégica para el mercado europeo de equipos y clubes deportivos es una clara reasignación de recursos hacia el fútbol femenino, donde el potencial de crecimiento sigue siendo sólido y la intensidad de la inversión ofrece rendimientos superiores al mercado. Los clubes líderes están priorizando cada vez más la expansión de los programas femeninos, al tiempo que continúan optimizando los ingresos del fútbol masculino y otros deportes a través de estrategias comerciales innovadoras. El contenido digital, la integración de patrocinios y las iniciativas de participación de aficionados se están convirtiendo en palancas clave en todos los segmentos, lo que permite a los clubes diversificar los ingresos y mejorar la resiliencia en un entorno de mercado dinámico. En general, los líderes de categoría están equilibrando la estabilidad en los segmentos establecidos con un crecimiento agresivo en las áreas emergentes, en particular el fútbol femenino, para impulsar la expansión del mercado a largo plazo.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Fuente de Ingresos: Derechos de Medios al 37,44%, el Merchandising con NFT Crece un 16,75%

Los derechos de medios contribuyeron con el 37,44% de la combinación de ingresos en 2025 y reforzaron el papel central de los acuerdos de transmisión a largo plazo en el mercado europeo de equipos y clubes deportivos. Los derechos de medios continúan desempeñando un papel central en el mercado europeo de equipos y clubes deportivos, sustentando los acuerdos de transmisión a largo plazo y proporcionando flujos de caja predecibles para las competiciones de primer nivel. El patrocinio, el merchandising y la venta de entradas siguen siendo fuentes complementarias importantes, con clubes que se centran cada vez más en experiencias premium, precios dinámicos y hospitalidad para mejorar los ingresos en días de partido. La expansión de las competiciones de la UEFA impulsa aún más las oportunidades de medios y premios para los clubes que se clasifican y rinden a alto nivel. La remodelación de estadios y las mejoras en los recintos también fortalecen los ingresos comerciales auxiliares, contribuyendo a una combinación de ingresos más diversificada más allá de los canales de medios tradicionales.

El merchandising está evolucionando hacia extensiones digitales, incluidos NFT, tokens de aficionados y lanzamientos de edición limitada, lo que refleja la experimentación con nuevas formas de involucrar a los seguidores y monetizar la base de aficionados. Las estrategias de venta de entradas enfatizan la premiumización y las ofertas personalizadas para aumentar los rendimientos per cápita mientras se mantiene la asistencia. El patrocinio está cada vez más fragmentado, con clubes de nivel pequeño y medio explorando categorías alternativas en respuesta a las regulaciones más estrictas sobre apuestas. En general, el mercado está equilibrando los ingresos liderados por los medios con el creciente comercio directo al aficionado, aprovechando los datos, los activos digitales y las estrategias comerciales innovadoras para impulsar un crecimiento sostenible en todo el ecosistema europeo de equipos y clubes deportivos.

Por Canal de Participación de Aficionados: Streaming de Terceros al 43,36%, las Plataformas OTT de los Clubes Crecen un 18,48%

Los servicios de streaming de terceros mantuvieron el 43,36% de la participación de los aficionados en 2025, lo que subraya la preferencia de los consumidores por carteras deportivas agregadas en todos los mercados. Las plataformas OTT propias de los clubes registraron el crecimiento más rápido con una CAGR del 18,48% hasta 2031, pero partieron de una base pequeña ya que los derechos de partidos en directo residen principalmente en ligas y emisoras. La fidelidad de los aficionados es evidente a medida que los seguidores regresan a los estadios, mientras que los precios moderados de las entradas garantizan un amplio acceso. Los clubes están utilizando precios dinámicos y ventas en el mercado secundario para aumentar los ingresos de los partidos de alta demanda. Los estadios renovados y nuevos están mejorando las experiencias de los aficionados y desbloqueando oportunidades adicionales de hospitalidad. El crecimiento de los ingresos en días de partido está reforzando las finanzas de los clubes y apoyando la inversión a largo plazo en infraestructura. La recuperación de la asistencia en directo también está fortaleciendo la importancia cultural y social de los clubes. En general, la sólida participación en los estadios es un impulsor clave del crecimiento en el mercado europeo de equipos y clubes deportivos.

El crecimiento de las plataformas directas al aficionado está limitado por la economía de los derechos en directo y la necesidad de alcanzar escala, pero los clubes continúan invirtiendo en contenido entre bastidores y experiencias personalizadas para impulsar la participación. El mercado europeo de equipos y clubes deportivos está equilibrando la dependencia de los agregadores de terceros con el valor de los datos de primera parte, con muchos clubes adaptando sus ofertas de OTT a contenido de nicho y beneficios de membresía. Los canales de redes sociales amplían el alcance, apoyan las activaciones de patrocinios y permiten nuevos formatos de contenido, incluido el segmento de fútbol femenino en rápida expansión. Las activaciones en estadios y en directo mejoran los ingresos premium per cápita al tiempo que fortalecen las experiencias de los aficionados, especialmente en recintos renovados. A medida que evolucionan los ciclos de derechos de medios, las plataformas de terceros continúan agrupando el fútbol con otros deportes, manteniendo el acceso agregado como elemento central de la participación de los aficionados. Los clubes están aprovechando estos canales para mantener conexiones sólidas con los seguidores y diversificar las estrategias de monetización.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

El Reino Unido mantuvo el 28,38% del mercado europeo de equipos y clubes deportivos en 2025, respaldado por la fortaleza de los derechos de la Premier League y la presencia de varias de las marcas de clubes globales más valiosas. Los acuerdos de transmisión en curso mantienen la competitividad y una cobertura extensa en los territorios clave. Alemania ocupa una posición significativa con derechos de medios nacionales estables, alta asistencia y precios de entradas consistentes que apoyan las operaciones de la liga favorables a los aficionados. El mercado de Francia está concentrado en torno a sus clubes más grandes, con la radiodifusión nacional aún en evolución, lo que condiciona las perspectivas de crecimiento a corto plazo. España e Italia se benefician de marcas de clubes sólidas, profundidad comercial y acuerdos de derechos de medios estables, que apoyan la estabilidad del mercado y una expansión moderada.

La región Nórdica lidera el crecimiento con una CAGR del 10,35% hasta 2031, debido a la profesionalización en todas las ligas y la participación constante en competiciones europeas, lo que amplía las oportunidades de ingresos para los clubes. Los mercados del Benelux también muestran un fuerte crecimiento, respaldado por clubes que aprovechan las canalizaciones de talento y la exposición a la competición continental. Otros mercados europeos se están expandiendo a través de inauguraciones de estadios, acuerdos de derechos de denominación y otras iniciativas comerciales que mejoran las fuentes de ingresos. Las regulaciones locales sobre ayudas estatales y los marcos fiscales continúan influyendo en los planes de capital de los clubes y las estructuras salariales. En conjunto, estas diferencias regionales configuran el poder de fijación de precios, el potencial de ingresos y el ritmo de comercialización en toda Europa.

Las comparaciones con períodos anteriores destacan el crecimiento maduro en el Reino Unido, mientras que los Nórdicos se aceleran a medida que la inversión institucional y la competición continental amplían los ingresos de los clubes. Alemania se beneficia de la alta asistencia y la profundidad de sus ligas de segunda división, mientras que Francia se está estabilizando tras los ajustes anteriores en la radiodifusión. Los derechos de medios del próximo ciclo de España y las mejoras en infraestructura apoyan las ganancias de ingresos a medio plazo, especialmente para los clubes que completan grandes renovaciones. Italia mantiene un crecimiento estable, respaldado por sus principales marcas y estrategias de patrocinio disciplinadas. En general, el mercado europeo de equipos y clubes deportivos refleja una combinación de mercados de escala establecidos y corredores de crecimiento emergentes que sostienen la base y el flujo futuro.

Panorama Competitivo

El mercado europeo de equipos y clubes deportivos está muy fragmentado, con los clubes de primer nivel captando una parte significativa de los ingresos totales, lo que limita el poder de fijación de precios de cualquier entidad individual. La ventaja competitiva en 2026 está siendo impulsada cada vez más por programas de infraestructura que mejoran los rendimientos en días de partido y generan ingresos de eventos fuera de los días de partido, como lo demuestran las remodelaciones de estadios en los clubes de élite. Los modelos de propiedad de múltiples clubes siguen siendo fundamentales para determinados inversores, lo que permite eficiencias de costes a nivel de cartera y un movimiento optimizado de talento. Los clubes también están expandiendo los canales directos al aficionado, incluidas aplicaciones móviles, plataformas OTT y experiencias tokenizadas, mientras mantienen presencia en grandes plataformas de streaming para proteger el alcance de la audiencia. Estas estrategias tienen como objetivo colectivo fortalecer el valor de la marca y diversificar las fuentes de ingresos en todo el mercado.

Determinados movimientos estratégicos destacan el impulso de 2025 y las prioridades de ejecución para 2026. La inversión institucional, como participaciones importantes en clubes líderes, está financiando desarrollos de uso mixto, escalado comercial y flexibilidad del balance para adquisiciones. Las asociaciones de plataformas entre servicios de streaming están ampliando el acceso al fútbol europeo al tiempo que permiten economías de agrupación que apoyan una distribución más amplia. El poder de fijación de precios impulsado por la renovación es una tendencia clave, con clubes que mejoran las instalaciones para desbloquear la demanda de hospitalidad premium e ingresos recurrentes de licencias de asientos. Los marcos de gobernanza de costes, incluidas las normas de sostenibilidad financiera de la UEFA y las ratios de costes de plantilla a nivel de liga, refuerzan la asignación disciplinada de capital en los clubes de primer nivel.

Las dinámicas de los mercados emergentes también están configurando el comportamiento competitivo y los resultados de valoración. La liquidez por efecto expansivo de las ligas de alto gasto en el extranjero ha respaldado los valores del mercado de transferencias de los clubes europeos y ha permitido ventas de jugadores favorables. Los clubes están segmentando cada vez más la participación de los aficionados por canal, utilizando vídeo social y contenido de formato corto para amplificar los ingresos por patrocinio más allá de la exposición tradicional en la radiodifusión. Las inversiones en análisis, personalización y tecnología han demostrado una correlación más sólida con el crecimiento de los ingresos comerciales que el rendimiento en el campo, lo que anima a los clubes a priorizar las capacidades de monetización. En general, el mercado recompensa los programas que combinan la economía de los estadios, mantienen estructuras salariales disciplinadas y escalan eficazmente la participación directa al aficionado. Estos enfoques definen el panorama competitivo de los principales equipos y clubes deportivos europeos.

Líderes de la Industria Europea de Equipos y Clubes Deportivos

-

Real Madrid CF

-

FC Barcelona

-

Manchester United FC

-

FC Bayern München AG

-

Paris Saint-Germain FC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Apollo Sports Capital, la división de inversión deportiva de Apollo Global Management, se convirtió en el accionista mayoritario de Atlético de Madrid, manteniendo al director ejecutivo y al presidente del club. La inversión mejoró la posición financiera y la competitividad del club, apoyando el desarrollo de jugadores y proyectos de infraestructura, incluido un nuevo distrito deportivo y de entretenimiento.

- Junio de 2025: La UEFA confirmó el marco de distribución de ingresos para el ciclo de competiciones de clubes de la UEFA 2025/26, detallando cómo se distribuirán los ingresos comerciales de la Liga de Campeones, la Liga Europa, la Conference League y la Supercopa entre los clubes participantes y no participantes.

- Mayo de 2025: La Premier League anunció nuevos acuerdos de transmisión audiovisual en directo que aseguran los titulares de derechos en múltiples regiones para las temporadas 2025/26-2028/29, garantizando una amplia cobertura global y una distribución competitiva de sus partidos de cara a las próximas campañas.

Alcance del Informe del Mercado Europeo de Equipos y Clubes Deportivos

El mercado europeo de equipos y clubes deportivos comprende organizaciones deportivas profesionales y semiprofesionales de fútbol, baloncesto, rugby y otros deportes que generan ingresos a partir de derechos de medios, patrocinios, venta de entradas y merchandising. Está impulsado por una fuerte participación de los aficionados, ligas consolidadas y una creciente comercialización en los principales mercados europeos.

El Informe del Mercado Europeo de Equipos y Clubes Deportivos está segmentado por Tipo (Fútbol, Golf, Rugby Union, Críquet, Boxeo, Otros), Fuente de Ingresos (Derechos de Medios, Merchandising, Entradas, Patrocinio), Canal de Participación de Aficionados (Plataformas OTT Propias de los Clubes, Servicios de Streaming de Terceros, Redes Sociales Directas al Aficionado, Activaciones en Estadio y en Directo, Integración de Deportes Electrónicos, Aplicaciones Móviles Oficiales) y Geografía (Reino Unido, Alemania, Francia, España, Italia, BENELUX, NÓRDICOS, Resto de Europa).

| Fútbol |

| Golf |

| Rugby Union |

| Críquet |

| Boxeo |

| Otros |

| Derechos de Medios |

| Merchandising |

| Entradas |

| Patrocinio |

| Plataformas OTT Propias de los Clubes |

| Servicios de Streaming de Terceros |

| Redes Sociales Directas al Aficionado |

| Activaciones en Estadio y en Directo |

| Integración de Deportes Electrónicos |

| Aplicaciones Móviles Oficiales |

| Reino Unido |

| Alemania |

| Francia |

| España |

| Italia |

| BENELUX (Bélgica, Países Bajos, Luxemburgo) |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) |

| Resto de Europa |

| Por Tipo | Fútbol |

| Golf | |

| Rugby Union | |

| Críquet | |

| Boxeo | |

| Otros | |

| Por Fuente de Ingresos | Derechos de Medios |

| Merchandising | |

| Entradas | |

| Patrocinio | |

| Por Canal de Participación de Aficionados | Plataformas OTT Propias de los Clubes |

| Servicios de Streaming de Terceros | |

| Redes Sociales Directas al Aficionado | |

| Activaciones en Estadio y en Directo | |

| Integración de Deportes Electrónicos | |

| Aplicaciones Móviles Oficiales | |

| Por Geografía | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño y las perspectivas de crecimiento del mercado europeo de equipos y clubes deportivos para 2031?

El tamaño del mercado europeo de equipos y clubes deportivos es de 27.230 millones de USD en 2026 y se proyecta que alcance los 42.230 millones de USD en 2031 con una CAGR del 9,17%.

¿Qué fuente de ingresos contribuye más a los clubes europeos en la actualidad?

Los derechos de medios contribuyeron con el 37,44% en 2025, lo que refleja el papel central de los acuerdos de transmisión a largo plazo y la distribución internacional.

¿Qué país lidera el panorama regional en 2025?

El Reino Unido lidera con el 28,38% en 2025, respaldado por los sólidos derechos de la Premier League y las valoraciones de marca global entre los principales clubes.

¿Cuál es el canal de participación de más rápido crecimiento para los clubes europeos?

Las plataformas OTT propias de los clubes están previstas para crecer a una CAGR del 18,48% hasta 2031, aunque parten de una base más pequeña que las plataformas de terceros.

¿Qué segmento deportivo se está expandiendo más rápidamente hasta 2031?

Se proyecta que el fútbol femenino se expanda a una CAGR del 11,87% durante 2026-2031, respaldado por las distribuciones de la UEFA y el crecimiento de las ligas nacionales.

Última actualización de la página el: