Taille et part du marché européen du contrôle d'accès de proximité

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

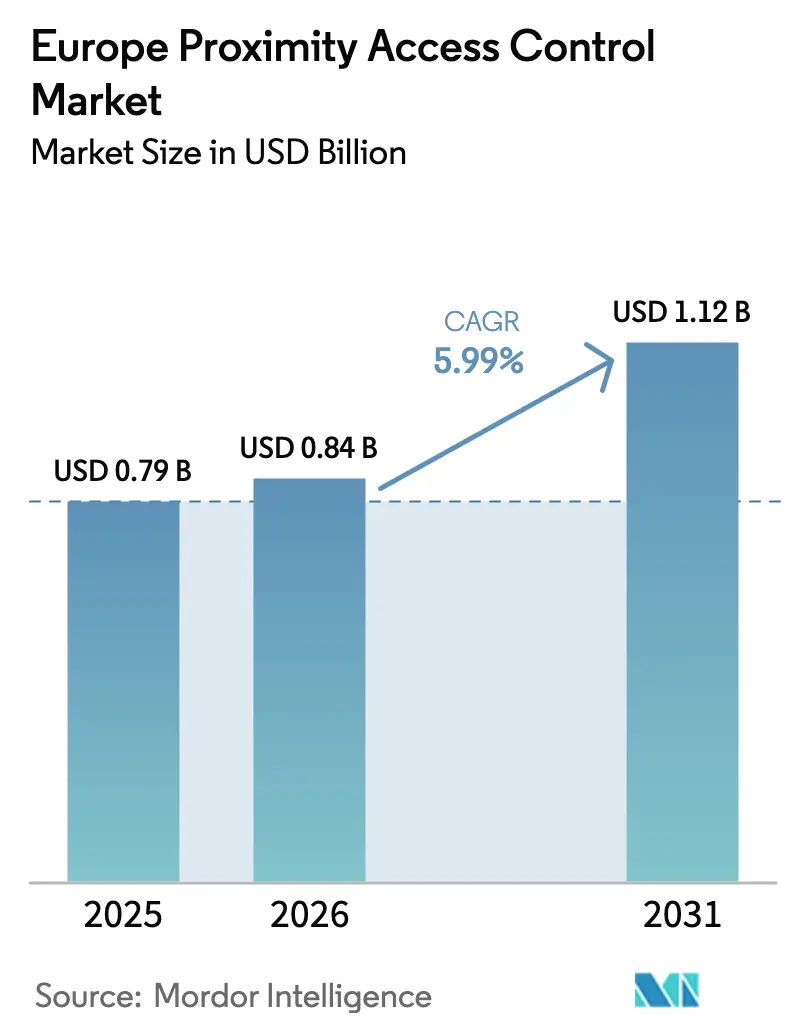

| Taille du marché de l'année de base (2025) | 0.79 Milliards de dollars |

| Taille du Marché (2026) | 0.84 Milliards de dollars |

| Taille du Marché (2031) | 1.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.99% CAGR |

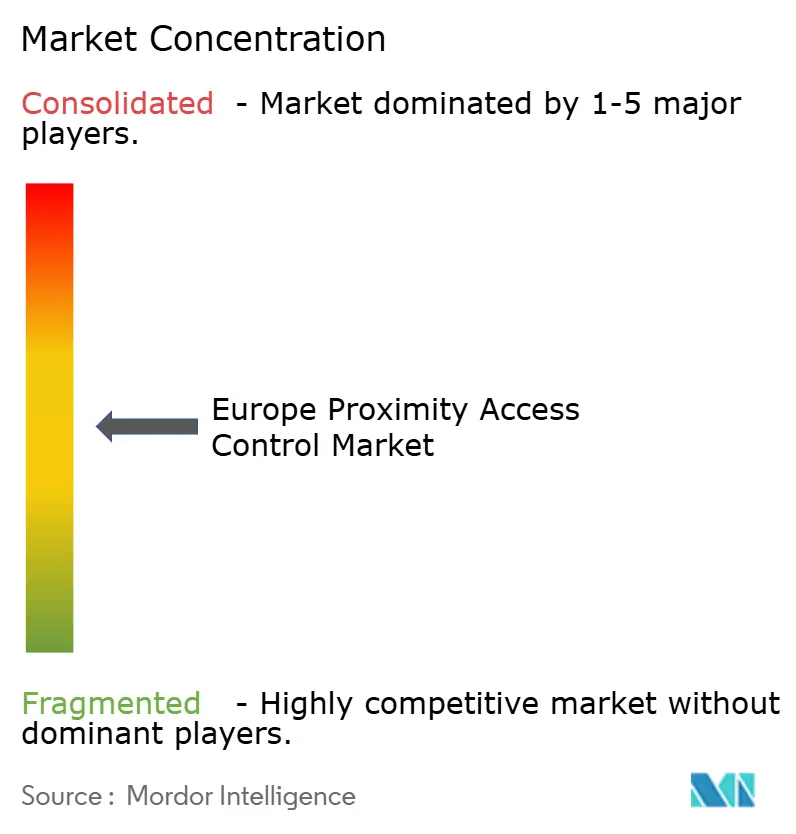

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen du contrôle d'accès de proximité par Mordor Intelligence

La taille du marché européen du contrôle d'accès de proximité en 2026 est estimée à 0,84 milliard USD, en progression par rapport à la valeur de 2025 de 0,79 milliard USD, avec des projections pour 2031 indiquant 1,12 milliard USD, soit une croissance à un TCAC de 5,99 % sur la période 2026-2031. Le renforcement du contrôle réglementaire, la numérisation rapide des infrastructures critiques et la migration vers les identifiants mobiles et en nuage soutiennent cette croissance. La convergence des stratégies de sécurité physique et cybernétique accélère les cycles d'achat, tandis que les investissements dans les semi-conducteurs réalisés dans le cadre de la loi européenne sur les puces visent à atténuer les pénuries de composants. La consolidation des fournisseurs, menée par Honeywell et ASSA ABLOY, redéfinit la dynamique concurrentielle, les acteurs intégrant matériel, logiciel et plateformes en nuage pour proposer des solutions de bout en bout. La demande est en outre renforcée par les modernisations liées à l'Industrie 4.0, la prolifération des espaces de travail flexibles et les attentes accrues en matière de confidentialité dans le cadre du RGPD et de la loi européenne sur l'IA, qui poussent toutes les organisations vers des architectures sophistiquées intégrant la protection de la vie privée dès la conception.

Principaux enseignements du rapport

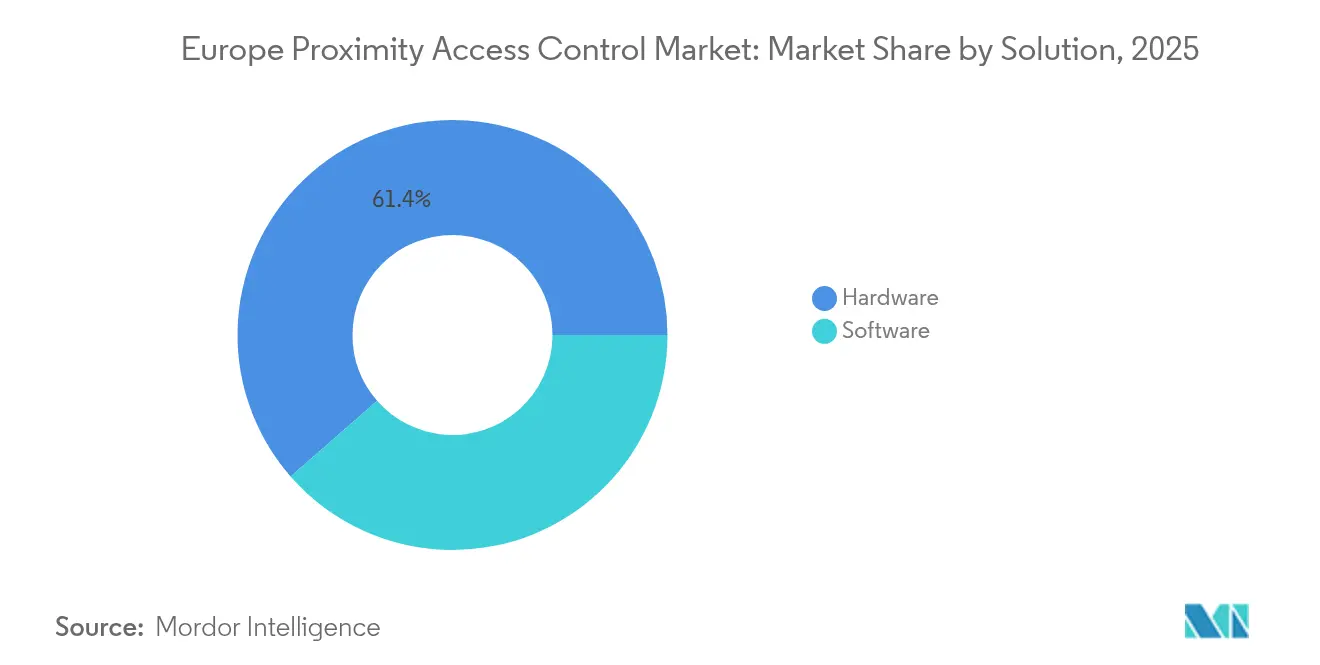

- Par solution, le matériel représentait 61,43 % de la part du marché européen du contrôle d'accès de proximité en 2025 ; les logiciels en nuage devraient progresser à un TCAC de 7,23 % jusqu'en 2031.

- Par technologie, la RFID était en tête avec une part de revenus de 53,88 % en 2025, tandis que le Bluetooth LE devrait croître à un TCAC de 7,14 % jusqu'en 2031.

- Par mode d'authentification, les méthodes monofacteur représentaient 62,27 % de la taille du marché européen du contrôle d'accès de proximité en 2025 ; la vérification multifacteur progresse à un TCAC de 7,46 % sur la période de prévision.

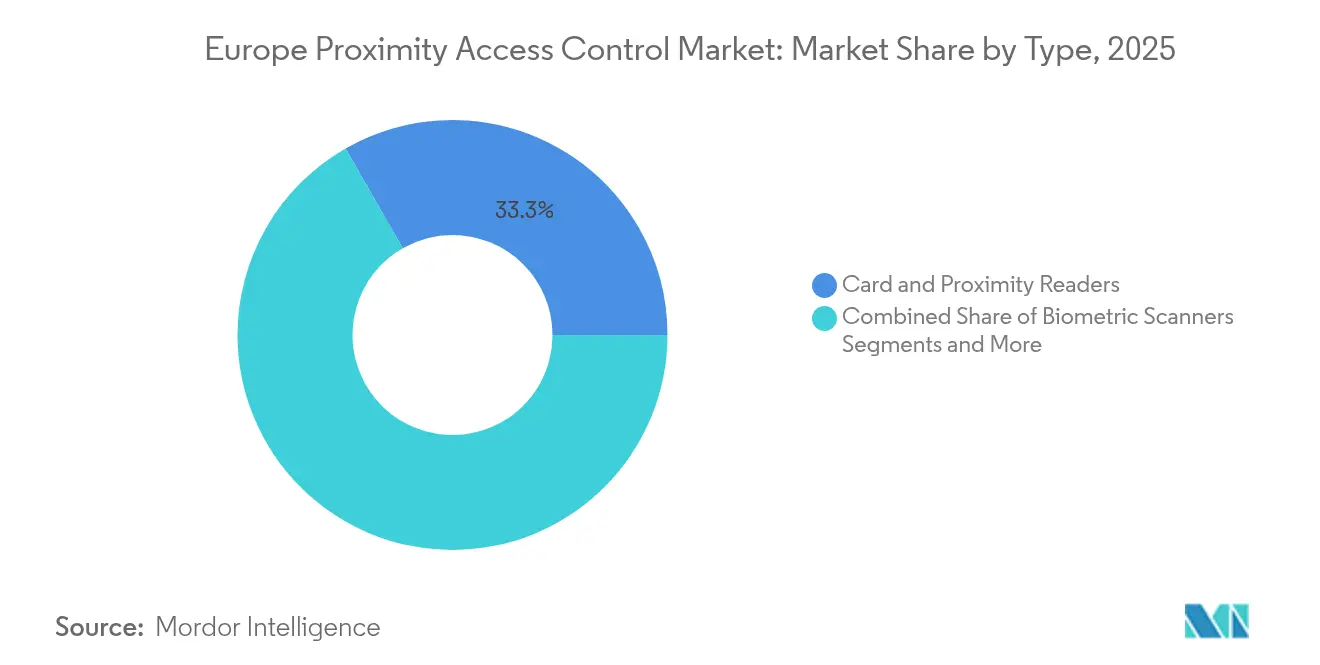

- Par type, les lecteurs de cartes et de proximité dominaient avec une part de 33,28 % de la taille du marché européen du contrôle d'accès de proximité en 2025 ; les scanners biométriques affichent la croissance la plus rapide à un TCAC de 7,21 %.

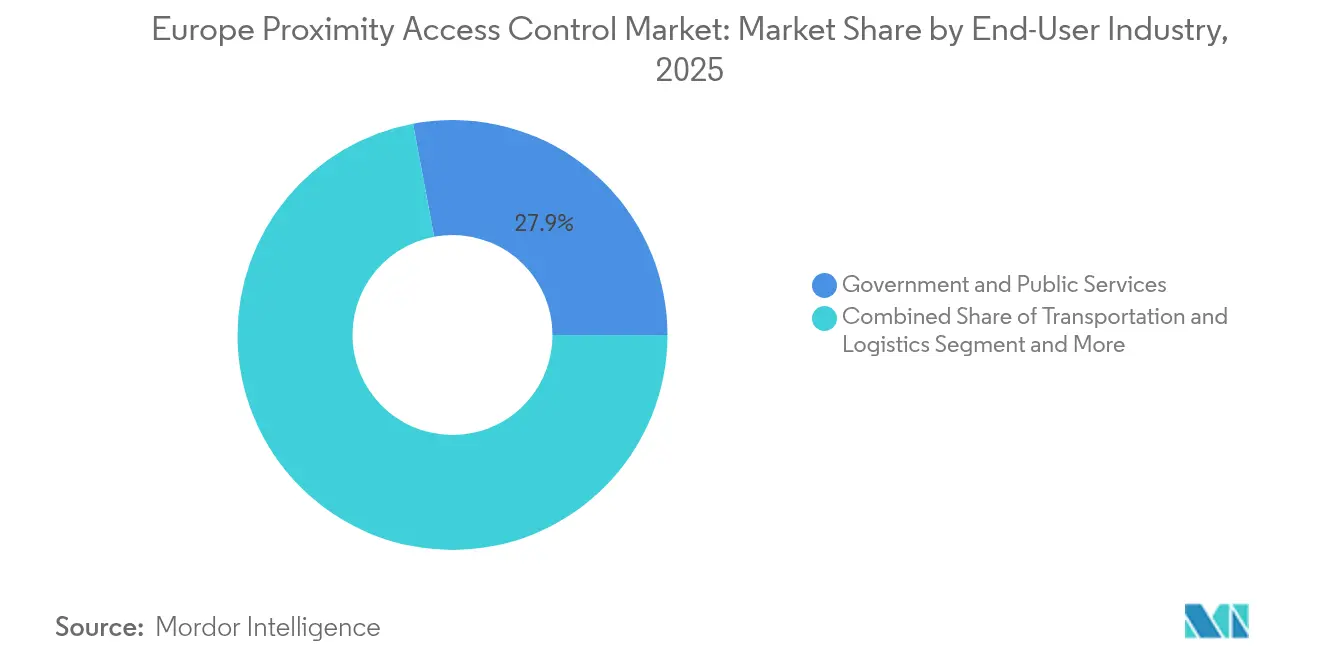

- Par secteur d'utilisation finale, le gouvernement et les services publics conservaient une part de 27,94 % en 2025, tandis que la santé et les sciences de la vie est le segment à la croissance la plus rapide avec un TCAC de 6,32 %.

- Par pays, l'Allemagne était en tête avec une part de marché de 22,01 % en 2025 ; la France affiche la dynamique de croissance la plus élevée avec un TCAC de 5,88 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen du contrôle d'accès de proximité

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pression du RGPD en faveur d'une sécurité physique conforme à la protection des données | +1.2% | À l'échelle de l'UE, plus marquée en Allemagne et en France | Moyen terme (2 à 4 ans) |

| Migration rapide vers les identifiants mobiles et en nuage dans la région DACH | +0.8% | Allemagne, Autriche, Suisse | Court terme (≤ 2 ans) |

| Essor des espaces de travail flexibles multi-locataires au Royaume-Uni et au Benelux | +0.6% | Royaume-Uni, Pays-Bas, Belgique | Moyen terme (2 à 4 ans) |

| Directive européenne sur les infrastructures critiques (CER) élargissant les budgets de sécurité | +1.0% | À l'échelle de l'UE, priorité dans les services publics et les transports | Long terme (≥ 4 ans) |

| Adoption croissante des lecteurs Bluetooth LE et NFC dans le commerce de détail français | +0.4% | France, extension vers l'Espagne et l'Italie | Court terme (≤ 2 ans) |

| Modernisations liées à l'Industrie 4.0 accélérant les serrures sans fil en Europe centrale et orientale | +0.5% | Pologne, République tchèque, Hongrie | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pression du RGPD en faveur d'une sécurité physique conforme à la protection des données

L'application stricte du RGPD et de la loi européenne sur l'IA définit les modalités de capture, de stockage et de partage des gabarits biométriques. Les fournisseurs intègrent le traitement en périphérie pour localiser la correspondance biométrique et chiffrer les gabarits, minimisant ainsi les flux de données et réduisant l'exposition aux violations. Les organisations anticipent des sanctions réglementaires plus élevées à partir de 2025, faisant de la conformité un critère d'achat. Les dispositifs d'accès prenant en charge le partage sélectif des données, le stockage local chiffré et les rapports prêts pour l'audit gagnent en faveur, notamment dans les pôles industriels allemands et les services publics français.[1]Dallmeier, "Technologie de sécurité vidéo et reconnaissance faciale biométrique dans le cadre de la réglementation européenne sur l'IA," dallmeier.com

Migration rapide vers les identifiants mobiles et en nuage dans la région DACH

Les entreprises allemandes, autrichiennes et suisses tirent parti de la forte pénétration des smartphones et des portefeuilles numériques conformes à eIDAS 2.0 pour supprimer progressivement les cartes physiques. Vingt pour cent des lecteurs européens devraient être compatibles avec les appareils mobiles d'ici 2025, la région DACH représentant la plus grande base installée.[2]asmag.com, "Contrôle d'accès : des identifiants sur carte à l'accès mobile," asmag.com Les plateformes en nuage rationalisent la gestion du cycle de vie des identifiants sur des opérations multi-sites, tandis que les architectures hybrides respectent les règles de souveraineté des données grâce à un hébergement dans la région. Les usines automobiles et de fabrication discrète expérimentent des identifiants unifiés donnant accès à la fois aux lignes de production et aux véhicules connectés, améliorant ainsi la productivité des travailleurs.

Essor des espaces de travail flexibles multi-locataires au Royaume-Uni et au Benelux stimulant la demande de contrôle d'accès de proximité

Les opérateurs de coworking recherchent des systèmes capables d'accorder et de révoquer instantanément des identifiants pour des utilisateurs temporaires et de fournir des analyses sur l'utilisation des postes de travail. Les déploiements axés sur le nuage réduisent la charge informatique sur site et s'intègrent aux plateformes de réservation pour automatiser l'allocation des espaces. Londres et Amsterdam sont en tête, aidées par l'appétit des investisseurs pour l'immobilier à forte composante technologique, tandis que l'agilité réglementaire post-Brexit du Royaume-Uni accélère les essais d'accès mobile multifacteur avec des flux de travail pour les visiteurs.[3]Salto Systems, "Venture X | Salto Systems," saltosystems.com

La directive européenne sur les infrastructures critiques élargit les budgets de sécurité pour les services publics

La directive CER oblige les opérateurs de 11 secteurs à achever leurs mises à niveau de résilience d'ici 2026, incitant les services publics à moderniser les portes, portails et sous-stations avec des contrôles cyber-physiques intégrés. Les cahiers des charges des marchés publics exigent désormais la détection des tentatives d'intrusion, les alertes en temps réel et la connectivité API sécurisée pour le partage transfrontalier des menaces. Les premiers adoptants en Allemagne et dans les pays nordiques déploient des lecteurs RFID et Bluetooth renforcés pour les environnements difficiles, garantissant la conformité à la fois à la directive CER et aux bases de référence en matière de cybersécurité NIS2 à venir.

Analyse de l'impact des freins*

| Frein | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Câblage hérité fragmenté entravant la rentabilité des modernisations dans les bâtiments historiques | -0.8% | Italie, France, quartiers historiques du Royaume-Uni | Long terme (≥ 4 ans) |

| Manque de compétences dans l'installation de contrôle d'accès de proximité basé sur IP en Europe du Sud | -0.6% | Espagne, Italie, Portugal, Grèce | Moyen terme (2 à 4 ans) |

| Amendes RGPD augmentant la responsabilité des fournisseurs et les coûts d'assurance | -0.4% | À l'échelle de l'UE, particulièrement en Allemagne et en France | Court terme (≤ 2 ans) |

| Retards dans la chaîne d'approvisionnement pour les éléments sécurisés et les microcontrôleurs après le conflit russo-ukrainien | -0.7% | À l'échelle de l'UE, impact le plus fort en Europe de l'Est | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Câblage hérité fragmenté entravant la rentabilité des modernisations dans les bâtiments historiques

Les règles de préservation de l'UNESCO dans les centres-villes historiques restreignent le câblage invasif, augmentant les coûts de modernisation et allongeant les cycles d'approbation. Les organisations se tournent vers les serrures sans fil, mais la maçonnerie épaisse atténue les signaux radio et impose des répéteurs supplémentaires. Les autorités du patrimoine exigent souvent des installations réversibles, limitant les emplacements permanents des capteurs et favorisant les cylindres alimentés par batterie. Les contraintes budgétaires dans les bâtiments municipaux amplifient le défi, ralentissant la migration vers les plateformes pour les sites culturels italiens et les bureaux municipaux français.

Manque de compétences dans l'installation de contrôle d'accès de proximité basé sur IP en Europe du Sud

Le passage des serrures électromécaniques aux lecteurs en réseau nécessite des installateurs maîtrisant l'alimentation par Ethernet (PoE), la segmentation VLAN et les correctifs de cybersécurité. L'Europe du Sud fait face à une pénurie de techniciens certifiés, ce qui fait grimper les coûts de main-d'œuvre et retarde les projets. Les PME sont les plus touchées, faute d'équipes internes de sécurité informatique pour assurer une surveillance continue une fois les systèmes mis en service. Les programmes de formation animés par les fournisseurs peinent à répondre à la demande, incitant les acheteurs à privilégier les contrats de services gérés qui regroupent l'installation et le support à distance 24h/24 et 7j/7.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par solution : domination du matériel face à l'accélération du nuage

Le matériel représentait 61,43 % du marché européen du contrôle d'accès de proximité en 2025, soutenu par le besoin indispensable de lecteurs, de contrôleurs et de serrures électrifiées robustes. Les contrôleurs prêts pour la périphérie, capables de prendre des décisions locales, protègent les opérations en cas de défaillance des liaisons réseau, en accord avec les objectifs de disponibilité des infrastructures critiques. Dans le même temps, les plateformes en nuage progressent à un TCAC de 7,23 %, offrant aux gestionnaires d'installations des tableaux de bord centralisés, des mises à jour de micrologiciels en temps réel et une réponse aux incidents pilotée par l'analyse. Cette évolution est marquée dans les entreprises paneuropéennes qui doivent harmoniser les politiques sur des dizaines de sites. La taille du marché européen du contrôle d'accès de proximité pour les abonnements en nuage devrait doubler entre 2026 et 2031, soulignant le pivot vers le modèle SaaS.

Les déploiements hybrides comblent les préoccupations liées à la souveraineté : les identifiants sensibles restent sur site tandis que les analyses sont hébergées dans le nuage du fournisseur. Ce modèle séduit les agences publiques allemandes et les banques françaises, toutes deux soumises à des mandats stricts de résidence des données. En conséquence, les principaux fabricants associent le matériel à des licences en nuage à plusieurs niveaux, créant des flux de revenus récurrents fidélisants et renforçant l'ancrage dans l'écosystème. Dans le cadre de cette transition, le secteur européen du contrôle d'accès de proximité constate une demande croissante pour des kits de développement logiciel d'identifiants mobiles qui associent de manière transparente les lecteurs physiques aux portefeuilles iOS et Android.

Par technologie : l'héritage RFID mis au défi par l'innovation Bluetooth

La RFID commandait une part de 53,88 % en 2025, portée par l'infrastructure installée à 125 kHz et 13,56 MHz dans les secteurs de la fabrication et de la logistique. Son immunité au bruit et sa faible consommation d'énergie la maintiennent pertinente dans les usines à forte densité métallique. Pourtant, l'adoption du Bluetooth LE s'accélère à un TCAC de 7,14 %, car l'omniprésence des smartphones supprime les coûts d'émission de cartes et prend en charge l'entrée mains libres. Le NFC bénéficie aux chaînes de commerce de détail qui réutilisent les terminaux de paiement pour l'accès du personnel, créant des synergies opérationnelles.

Les lecteurs multi-protocoles gagnent du terrain, assurant la compatibilité ascendante tout en permettant une migration progressive. Cette flexibilité réduit le risque d'investissement pour les propriétaires d'installations et maintient les revenus RFID pendant la transition. En parallèle, les puces Wi-Fi, Zigbee et Z-Wave sont intégrées dans les contrôleurs de bâtiments intelligents, ouvrant de nouvelles voies de monétisation pour l'analyse et l'optimisation énergétique. Les fournisseurs qui proposent des mises à niveau basées sur des micrologiciels plutôt que des remplacements de matériel améliorent la valeur vie client et se différencient au sein du marché européen du contrôle d'accès de proximité.

Par mode d'authentification : persistance du monofacteur malgré la croissance du multifacteur

Les identifiants monofacteurs — cartes ou codes PIN — représentaient encore 62,27 % des transactions en 2025 en raison de leur faible complexité et de la familiarité des utilisateurs. Ils restent la solution par défaut pour les zones générales où la tolérance au risque est modérée et le débit est essentiel. Néanmoins, les flux de travail multifacteurs progressent à un TCAC de 7,46 %, poussés par les mandats NIS2 et l'attention accrue des conseils d'administration sur l'atténuation des menaces internes. La taille du marché européen du contrôle d'accès de proximité allouée aux licences multifacteurs croît le plus rapidement dans les services financiers, où les pistes d'audit et les politiques de confiance zéro dominent les critères d'investissement.

Les fournisseurs proposent des modèles adaptatifs qui font évoluer les exigences d'authentification selon la zone, l'heure ou le niveau de menace, trouvant un équilibre entre expérience utilisateur et renforcement de la sécurité. Les déploiements biométriques exclusifs restent de niche, limités par les obstacles au consentement RGPD, mais la reconnaissance faciale sans contact trouve un ancrage dans les environnements de soins de santé stériles nécessitant un fonctionnement sans contact. Les campagnes de sensibilisation autour du stockage des gabarits sur l'appareil contribuent à atténuer les préoccupations en matière de confidentialité dans le secteur européen du contrôle d'accès de proximité.

Par type : les lecteurs de cartes en tête tandis que la biométrie s'accélère

Les lecteurs de cartes et de proximité étaient en tête avec une contribution de 33,28 % à la part du marché européen du contrôle d'accès de proximité en 2025, appréciés pour leur fiabilité et leur rentabilité dans les couloirs à fort trafic. Pendant ce temps, les scanners biométriques suivent une trajectoire de TCAC de 7,21 % jusqu'en 2031, soutenus par des algorithmes de correspondance plus rapides et des modules de caméra optimisés pour les performances en faible luminosité. Les contrôleurs de portes continuent de constituer l'épine dorsale du contrôle, intégrant l'alimentation par Ethernet (PoE), la communication chiffrée de la périphérie vers le nuage et des API RESTful pour la fusion avec des systèmes tiers.

Les serrures sans fil sont les héros de la modernisation pour les sites patrimoniaux, car elles éliminent le câblage tout en garantissant la traçabilité via des échanges de clés chiffrés. Les détecteurs de métaux et les capteurs d'intrusion, bien que représentant des segments plus petits, sont de plus en plus regroupés dans des suites de commandement et de contrôle unifiées, permettant aux opérateurs de corréler les événements et d'automatiser les verrouillages. Cette convergence renforce la taille moyenne des transactions et approfondit l'empreinte des fournisseurs sur le marché européen du contrôle d'accès de proximité.

Par secteur d'utilisation finale : leadership gouvernemental face à l'innovation dans la santé

Le gouvernement et les services publics représentaient 27,94 % des dépenses en 2025, portés par les modernisations des palais de justice, des douanes et des bâtiments municipaux liées aux calendriers de conformité à la directive CER. Les cadres de passation des marchés publics mettent l'accent sur les normes ouvertes, encourageant la concurrence tout en exigeant une rigueur de certification. Les services bancaires et financiers maintiennent une forte demande pour les portes de coffres inviolables et les flux de travail multifacteurs stricts.

La santé et les sciences de la vie ont affiché un TCAC de 6,32 %, le plus élevé du segment. Les hôpitaux déploient des autorisations basées sur les rôles pour sécuriser les armoires à médicaments et les laboratoires de pathologie, tout en s'intégrant aux plateformes de dossiers de santé électroniques pour automatiser l'intégration du personnel. Le commerce de détail et l'hôtellerie adoptent des solutions de parcours client sans contact qui combinent accès, paiement et écosystèmes de fidélité. Les usines de fabrication modernisent les lecteurs de badges avec des boîtiers résistants aux vibrations adaptés aux environnements difficiles, soulignant la diversité des exigences au sein du marché européen du contrôle d'accès de proximité.

Analyse géographique

L'Allemagne a contribué à hauteur de 22,01 % au marché européen du contrôle d'accès de proximité en 2025, tirant parti de sa puissance industrielle et de son adoption précoce de l'Industrie 4.0. Les fabricants modernisent les lecteurs RFID sur les lignes de production pour lier les privilèges d'accès aux autorisations de sécurité au niveau des machines, améliorant à la fois la sécurité et la productivité. Les déploiements en nuage hybride prévalent, les normes de souveraineté des données maintenant les identifiants à l'intérieur des frontières nationales tandis que les services d'analyse résident dans des centres de données locaux de l'UE.

La France est la géographie à la croissance la plus rapide avec un TCAC de 5,88 %, portée par l'expansion du coworking et la modernisation des infrastructures critiques financée par l'État. Les détaillants défendent les lecteurs NFC et Bluetooth qui servent également de points de contact pour l'engagement client. Les actifs nucléaires et ferroviaires à grande vitesse intègrent des dispositifs d'accès renforcés avec des capacités de diagnostic en temps réel pour répondre aux obligations de la directive CER.

Le Royaume-Uni maintient son élan dans les quartiers financiers et les bureaux flexibles, grâce à l'adoption précoce des portefeuilles mobiles et à l'ouverture réglementaire aux schémas d'identifiants innovants. L'Italie et l'Espagne recèlent un potentiel latent via la modernisation des bâtiments patrimoniaux, bien que les pipelines de projets dépendent des avancées sans fil et de la disponibilité d'entrepreneurs spécialisés. Les pays nordiques affichent une demande premium pour des suites intégrées de sécurité et de sûreté, tandis que les pôles logistiques des Pays-Bas nécessitent des solutions multi-locataires qui synchronisent l'accès aux portes de quai avec les plateformes de chaîne d'approvisionnement. Collectivement, ces tendances renforcent la pertinence panrégionale du marché européen du contrôle d'accès de proximité.

Paysage concurrentiel

La consolidation des fournisseurs redéfinit le marché européen du contrôle d'accès de proximité. L'acquisition par Honeywell de l'unité Global Access Solutions de Carrier pour 4,95 milliards USD a ajouté LenelS2 et Onity, permettant à Honeywell de vendre de manière croisée des solutions de CVC, d'incendie et d'accès sous une seule pile numérique de bâtiment. L'adéquation stratégique est centrée sur les revenus du cycle de vie et la synergie des données entre les sous-systèmes. La série d'acquisitions d'ASSA ABLOY, notamment 3millID et Third Millennium Systems, étend son portefeuille d'identifiants vers la biométrie et le mobile, élargissant son ancrage dans les segments à forte croissance.

Johnson Controls pivote vers des offres axées sur le nuage telles que CCURE Cloud, associant des revenus SaaS récurrents à des analyses avancées qui améliorent les marges de service. L'intégration par Bosch des portefeuilles CVC et sécurité à la suite de son acquisition de la division CVC de Johnson Controls vise à regrouper la gestion de l'énergie et la défense périmétrique, une proposition de valeur alignée sur les pressions liées aux rapports ESG. Les spécialistes de plus petite taille se différencient par des brevets en biométrie, l'IA en périphérie et une expertise sectorielle de niche, se positionnant comme des sources d'innovation ou des cibles d'acquisition attractives.

Leaders du secteur européen du contrôle d'accès de proximité

SALTO Systems

Kisi Inc.

Bosch Security Systems GmbH

Innovatrics s.r.o.

SimpliSafe Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : ASSA ABLOY a acquis 3millID et Third Millennium Systems pour renforcer ses capacités en matière d'identifiants biométriques et mobiles.

- Janvier 2025 : SALTO Systems a lancé la solution de reconnaissance faciale Orion, dotée d'une auto-inscription et d'une vérification sans contact.

- Novembre 2024 : Johnson Controls a affiché une croissance organique des ventes de 10 % au quatrième trimestre de l'exercice 2024, citant une forte demande européenne pour les plateformes de sécurité intégrées.

- Octobre 2024 : La directive européenne sur la résilience des entités critiques est entrée en vigueur, imposant des mises à niveau de sécurité complètes pour 11 secteurs critiques.

Périmètre du rapport sur le marché européen du contrôle d'accès de proximité

La proximité est une technologie sans fil qui permet aux dispositifs de contrôle d'accès d'interagir entre eux sans fil. Les systèmes de contrôle d'accès de proximité fonctionnent sur la technologie RFID basse fréquence, ce qui signifie que leur fréquence de fonctionnement se situe dans la plage de 120 kHz.

L'étude suit les revenus générés par la vente de logiciels et de matériel de contrôle d'accès de proximité par divers acteurs sur le marché européen. L'étude suit également les principaux paramètres du marché, les facteurs de croissance sous-jacents et les principaux fournisseurs opérant dans le secteur, ce qui soutiendra les estimations du marché et les taux de croissance pendant la période de prévision. L'étude analyse en outre l'impact global des effets résiduels de la COVID-19 et d'autres facteurs macroéconomiques sur le marché. Le périmètre du rapport englobe le dimensionnement du marché et les prévisions pour les différents segments de marché.

Le marché européen du contrôle d'accès de proximité est segmenté par solution (matériel et logiciel), type (lecteurs de cartes, scanners biométriques, lecteurs de proximité, alarmes, détecteurs de métaux, contrôleurs de portes et serrures sans fil), secteur d'utilisation finale (services gouvernementaux, services bancaires et financiers, informatique et télécommunications, transport et logistique, commerce de détail, santé, résidentiel et autres secteurs d'utilisation finale), et par pays (Royaume-Uni, Allemagne, France et reste de l'Europe). Les tailles et prévisions du marché sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Matériel | Contrôleurs de portes |

| Lecteurs de cartes et de proximité | |

| Lecteurs biométriques | |

| Claviers et serrures sans fil | |

| Logiciel | Plateformes sur site |

| Nuage (contrôle d'accès en tant que service hébergé, géré et hybride) | |

| Gestion des identifiants mobiles |

| RFID (125 kHz, 13,56 MHz) |

| NFC |

| Bluetooth LE |

| Wi-Fi / Zigbee / Z-Wave |

| Monofacteur (carte/code PIN) |

| Biométrie seule |

| Multifacteur (carte + biométrie / mobile + code PIN) |

| Lecteurs de cartes |

| Scanners biométriques |

| Lecteurs de proximité |

| Alarmes et capteurs d'intrusion |

| Détecteurs de métaux |

| Contrôleurs de portes |

| Serrures sans fil |

| Gouvernement et services publics |

| Services bancaires et financiers |

| Informatique et télécommunications |

| Transport et logistique |

| Commerce de détail et hôtellerie |

| Santé et sciences de la vie |

| Résidentiel et maisons intelligentes |

| Fabrication et entreposage |

| Royaume-Uni |

| Allemagne |

| France |

| Italie |

| Espagne |

| Pays-Bas |

| Reste de l'Europe |

| Par solution | Matériel | Contrôleurs de portes |

| Lecteurs de cartes et de proximité | ||

| Lecteurs biométriques | ||

| Claviers et serrures sans fil | ||

| Logiciel | Plateformes sur site | |

| Nuage (contrôle d'accès en tant que service hébergé, géré et hybride) | ||

| Gestion des identifiants mobiles | ||

| Par technologie | RFID (125 kHz, 13,56 MHz) | |

| NFC | ||

| Bluetooth LE | ||

| Wi-Fi / Zigbee / Z-Wave | ||

| Par mode d'authentification | Monofacteur (carte/code PIN) | |

| Biométrie seule | ||

| Multifacteur (carte + biométrie / mobile + code PIN) | ||

| Par type | Lecteurs de cartes | |

| Scanners biométriques | ||

| Lecteurs de proximité | ||

| Alarmes et capteurs d'intrusion | ||

| Détecteurs de métaux | ||

| Contrôleurs de portes | ||

| Serrures sans fil | ||

| Par secteur d'utilisation finale | Gouvernement et services publics | |

| Services bancaires et financiers | ||

| Informatique et télécommunications | ||

| Transport et logistique | ||

| Commerce de détail et hôtellerie | ||

| Santé et sciences de la vie | ||

| Résidentiel et maisons intelligentes | ||

| Fabrication et entreposage | ||

| Par pays | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché européen du contrôle d'accès de proximité ?

Le marché s'établit à 0,84 milliard USD en 2026 et devrait atteindre 1,12 milliard USD d'ici 2031.

Quel pays est en tête du marché européen du contrôle d'accès de proximité ?

L'Allemagne est en tête avec une part de 22,01 % en 2025, soutenue par une forte adoption de l'Industrie 4.0.

Quel segment connaît la croissance la plus rapide sur le marché européen du contrôle d'accès de proximité ?

Le contrôle d'accès en tant que service basé sur le nuage progresse à un TCAC de 7,23 % jusqu'en 2031 grâce aux avantages de la gestion centralisée.

Pourquoi la santé est-elle un secteur à forte croissance pour le contrôle d'accès de proximité ?

Les hôpitaux ont besoin d'un accès sécurisé basé sur les rôles pour protéger les données des patients et les substances contrôlées, ce qui génère un TCAC de 6,32 % pour le segment.

Dernière mise à jour de la page le: