Taille et part du marché de l'électrification des véhicules militaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.53 Milliards de dollars |

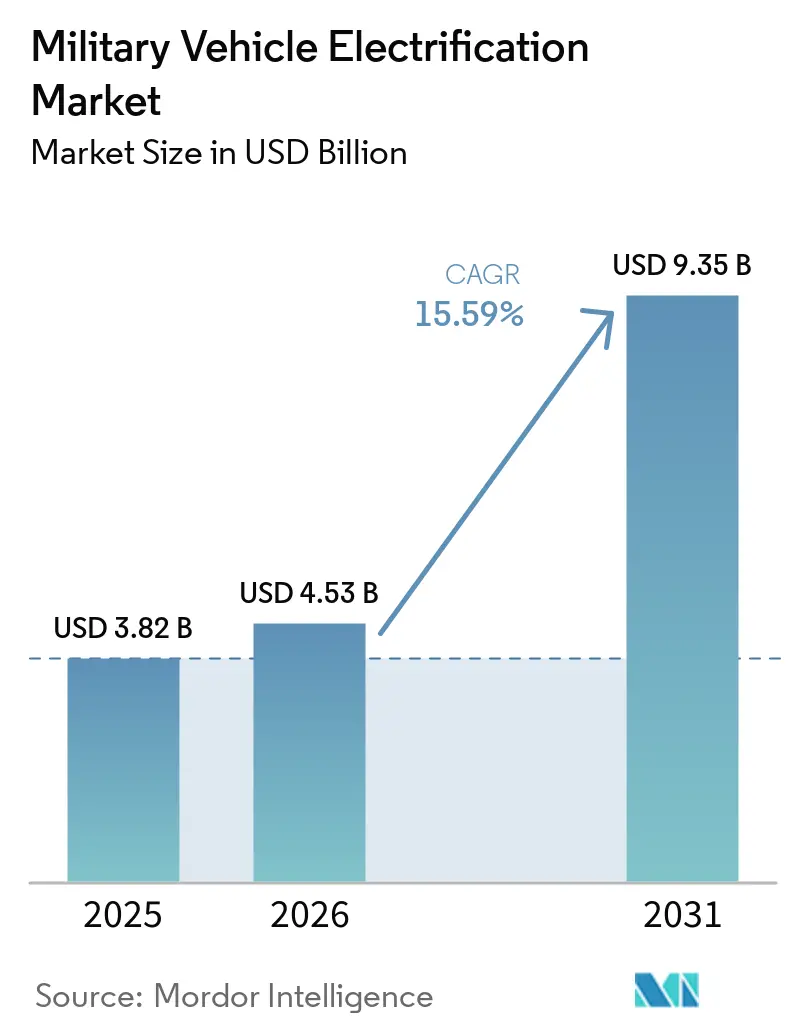

| Taille du Marché (2031) | 9.35 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.59% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Amérique du Nord |

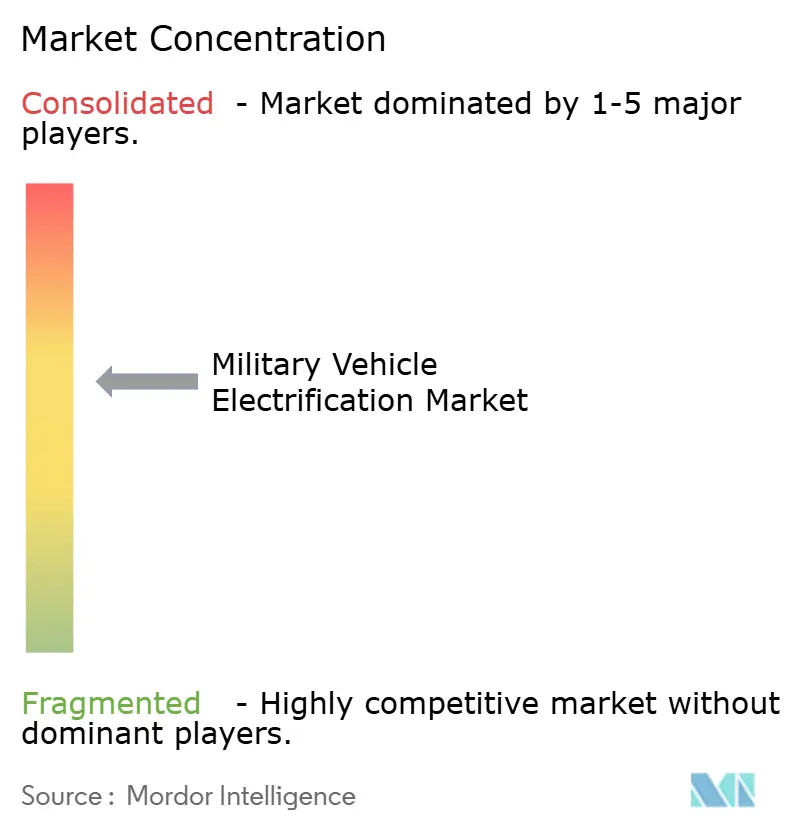

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'électrification des véhicules militaires par Mordor Intelligence

Le marché de l'électrification des véhicules militaires était évalué à 3,82 milliards USD en 2025, et devrait croître de 4,53 milliards USD en 2026 pour atteindre 9,35 milliards USD d'ici 2031, à un TCAC de 15,59 % sur la période 2026-2031. Des budgets de modernisation intensifs, des mandats de sécurité énergétique de plus en plus stricts et la valeur tactique de la propulsion silencieuse orientent le marché de l'électrification des véhicules militaires vers un déploiement généralisé. Les plateformes hybrides offrent aux forces de défense une voie immédiate vers une réduction de la logistique en carburant, tandis que les batteries à l'état solide en rapide maturation raccourcissent l'horizon temporel pour les véhicules de combat entièrement électriques. La mobilité furtive, la puissance embarquée exportable et la réduction des temps d'arrêt pour maintenance renforcent collectivement la flexibilité opérationnelle des commandants, créant un environnement d'approvisionnement qui récompense de plus en plus les fournisseurs capables d'intégrer un stockage d'énergie avancé, une distribution d'énergie haute tension et une gestion thermique robuste. La consolidation parmi les maîtres d'œuvre souligne l'importance stratégique de l'intégration verticale autour de la technologie des batteries et de l'approvisionnement en minéraux critiques, signalant que le contrôle de la chaîne d'approvisionnement est désormais un facteur de différenciation essentiel sur le marché de l'électrification des véhicules militaires.

Principaux enseignements du rapport

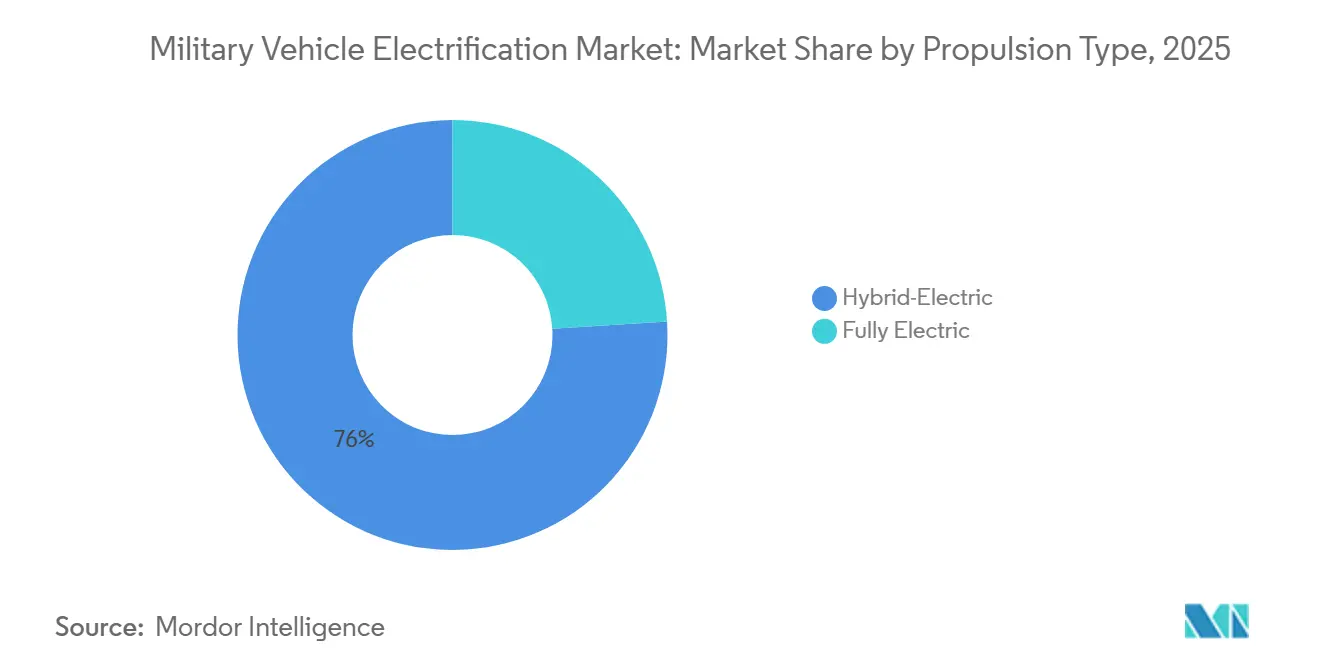

- Par type de propulsion, les systèmes hybrides-électriques ont dominé le marché de l'électrification des véhicules militaires avec une part de revenus de 76,00 % en 2025, tandis que les plateformes entièrement électriques devraient croître à un TCAC de 19,88 % jusqu'en 2031.

- Par plateforme, les véhicules de combat ont représenté 48,97 % de la part du marché de l'électrification des véhicules militaires en 2025 ; les véhicules de soutien devraient se développer à un TCAC de 17,81 % entre 2026 et 2031.

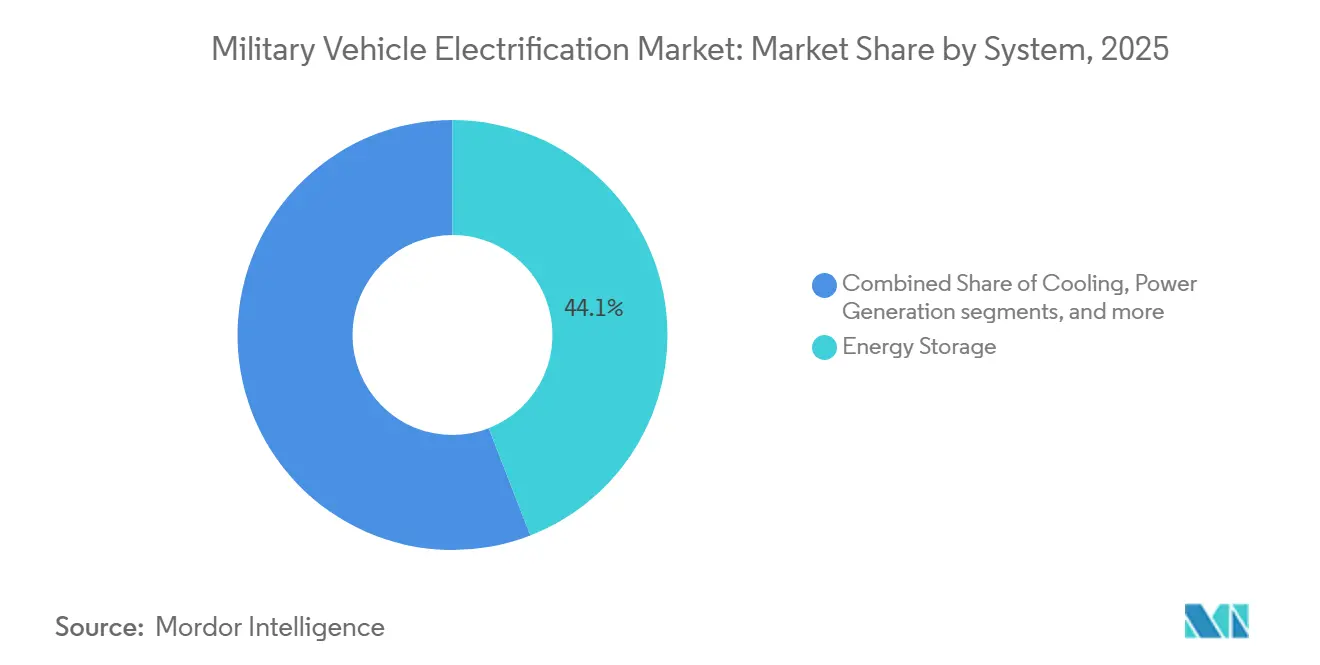

- Par système, le stockage d'énergie a représenté 44,10 % du marché en 2025 et devrait croître à un TCAC de 16,36 % jusqu'en 2031.

- Par classe de tension, les architectures à tension moyenne (50 V à 600 V) détenaient 46,60 % de part de marché en 2025 et devraient croître à un TCAC de 17,02 % jusqu'en 2031.

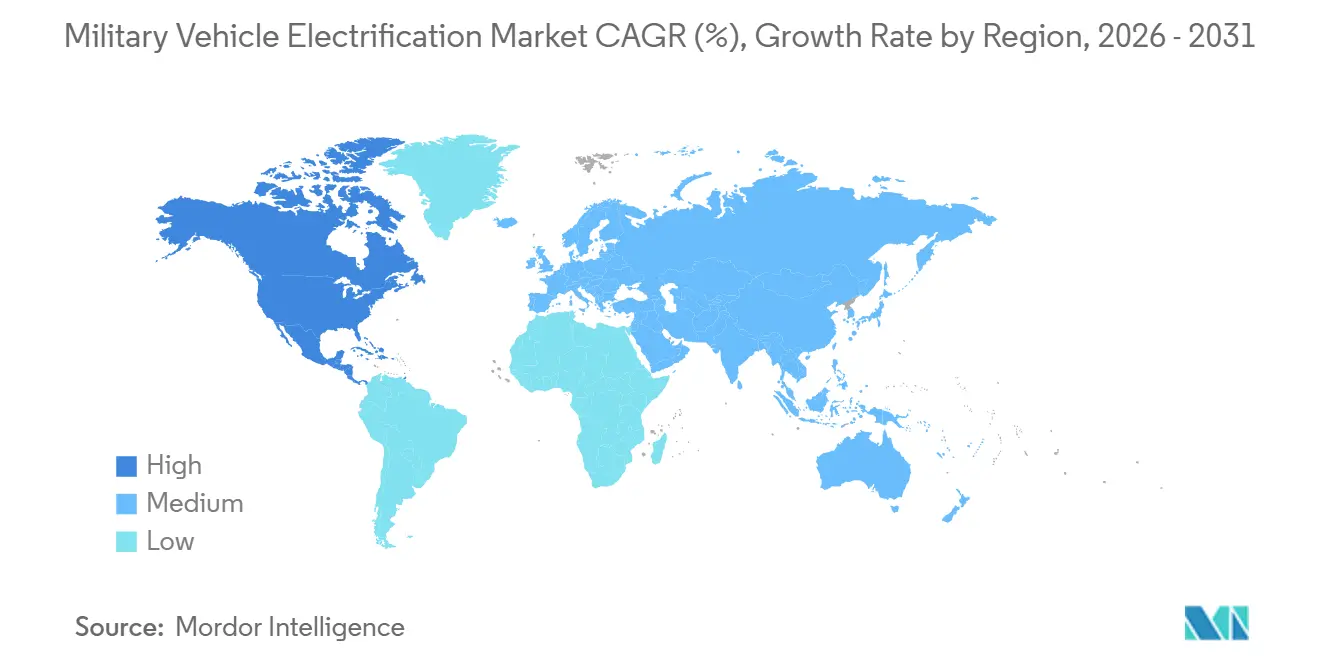

- Par géographie, l'Amérique du Nord représentait 51,62 % en 2025 et devrait croître à un TCAC de 16,30 % durant la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de l'électrification des véhicules militaires

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Avancées technologiques dans les batteries lithium et à l'état solide à haute densité d'énergie | +4.1% | Mondial | Moyen terme (2-4 ans) |

| Augmentation des besoins en puissance embarquée pour les systèmes d'armes à énergie dirigée et C4ISR | +3.7% | Mondial | Moyen terme (2-4 ans) |

| Augmentation du financement de la défense pour les programmes de modernisation des véhicules terrestres | +3.2% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Économies opérationnelles résultant de la réduction de la logistique en carburant et des dépendances de la chaîne d'approvisionnement | +2.8% | Mondial | Court terme (≤ 2 ans) |

| Avantages tactiques de la mobilité silencieuse pour les opérations ISR et de guerre électronique | +2.4% | Mondial | Court terme (≤ 2 ans) |

| Normes mondiales d'émissions et d'efficacité énergétique influençant les flottes de défense | +2.1% | Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation du financement de la défense pour les programmes de modernisation des véhicules terrestres

Des crédits accélérés canalisent des sommes sans précédent vers l'électrification. La stratégie climatique de l'armée américaine vise une flotte non tactique entièrement électrique d'ici 2027 et des plateformes tactiques hybridées à partir du programme M1E3 Abrams, qui intègre un bloc-batterie avancé dérivé de la technologie Ultium de GM Defense. Parallèlement, l'Union européenne a alloué 150 milliards EUR (175,83 milliards USD) dans le cadre de son programme ReArm Europe pour financer les groupes motopropulseurs de nouvelle génération, positionnant l'électrification comme un multiplicateur de force pour la disponibilité opérationnelle.[1]Commission européenne, "Budgets de défense des États membres," europa.eu Ces réservoirs de financement réduisent le risque des investissements des fournisseurs dans la chimie à l'état solide, les sous-systèmes de refroidissement et l'électronique de puissance, accélérant la courbe d'adoption mondiale du marché de l'électrification des véhicules militaires.

Normes mondiales d'émissions et d'efficacité énergétique influençant les flottes de défense

Les décrets présidentiels fédéraux 14008 et 14057 exigent que les agences gouvernementales américaines passent aux véhicules zéro émission selon des calendriers ambitieux, un mandat qui affecte le vaste inventaire tactique du Département de la Défense (DoD). Les membres de l'OTAN intègrent des indicateurs de durabilité similaires dans la directive de dépenses de défense à 2 % du PIB, contraignant les services d'approvisionnement à privilégier les variantes hybrides et électriques. Ces politiques codifient la furtivité, la réduction de la signature thermique et la réduction des coûts de maintenance comme co-bénéfices, renforçant la trajectoire de croissance à long terme du marché de l'électrification des véhicules militaires.

Avancées technologiques dans les batteries lithium et à l'état solide à haute densité d'énergie

Les percées dépassent régulièrement 480 Wh/kg, comme l'ont démontré des chercheurs de l'Université du Texas à Dallas qui ont optimisé les couches de charge d'espace dans le cadre de l'initiative BEACONS du DoD. Des travaux complémentaires de scientifiques de l'armée américaine ont abouti à un brevet pour un traitement de batterie au zinc qui améliore la durée de vie en cycle sans compromettre la sécurité. Avec les packs portables à anode en silicium d'Amprius qui doublent la densité d'énergie pour les applications d'infanterie, ces avancées améliorent considérablement l'autonomie et la durée de veille silencieuse, dissolvant les obstacles hérités à un déploiement généralisé des véhicules de combat électriques et propulsant le marché de l'électrification des véhicules militaires vers l'avant.

Économies opérationnelles résultant de la réduction de la logistique en carburant et des dépendances de la chaîne d'approvisionnement

Historiquement, les convois de carburant exposent jusqu'à 70 % de la vulnérabilité de la chaîne d'approvisionnement dans les opérations expéditionnaires. Le programme STAMP (Secure Tactical Advanced Mobile Power) a démontré une réduction de 25 % du carburant en exportant 100 kW d'électricité générée par les véhicules vers des microréseaux, réduisant ainsi la dépendance aux générateurs et la fréquence des convois.[2]Armée américaine, "STAMP : Distribution avancée de puissance comme multiplicateur de force," army.mil La réduction des coûts de maintenance suit l'élimination des transmissions complexes, réduisant les dépenses du cycle de vie et raccourcissant les délais de récupération des investissements. Ces économies quantifiables renforcent l'argumentaire économique pour les ministères de la défense qui évaluent les coûts initiaux de l'électrification.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Vulnérabilités de la chaîne d'approvisionnement en minéraux critiques dans le cadre des politiques d'approvisionnement de défense | -3.4% | Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Infrastructure de recharge tactique et de ravitaillement sur le champ de bataille insuffisante | -2.7% | Mondial | Moyen terme (2-4 ans) |

| Coûts initiaux élevés pour l'approvisionnement et la modernisation des plateformes électriques | -2.3% | Mondial | Court terme (≤ 2 ans) |

| Risques de signature thermique associés aux systèmes de batteries de grande capacité | -1.6% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Infrastructure de recharge tactique et de ravitaillement sur le champ de bataille insuffisante

Les installations pilotes de chargeurs de niveau 3 sur les bases américaines soulignent les progrès accomplis, mais les forces expéditionnaires manquent de solutions robustes et indépendantes du réseau. Les tests de microréseaux du DoD utilisant des hybrides solaire-générateur et des packs lithium modulaires indiquent la faisabilité, mais le déploiement à grande échelle attend la certification MIL-SPEC et l'intégration doctrinale. Tant que des chargeurs portables à haute capacité ne seront pas disponibles, l'anxiété d'autonomie tempérera les taux d'adoption sur le marché de l'électrification des véhicules militaires.

Coûts initiaux élevés pour l'approvisionnement et la modernisation des plateformes électriques

Les batteries avancées, les circuits de refroidissement et l'électronique de puissance font monter les coûts d'acquisition au-dessus de ceux des équivalents diesel. Les planificateurs budgétaires choisissent souvent les hybrides de nouvelle construction plutôt que les modernisations, car les coques existantes nécessitent une réingénierie extensive de la chaîne cinématique. Bien que les économies sur le cycle de vie soient significatives, la période de récupération peut dépasser cinq ans, ce qui pousse les nations aux capitaux limités à différer les engagements à grande échelle malgré leur intérêt stratégique pour le secteur de l'électrification des véhicules militaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de propulsion : leadership hybride avec élan vers le tout-électrique

Les systèmes hybrides-électriques ont généré 76,00 % des revenus de 2025, tirant parti du freinage régénératif, de l'exportation de puissance en déplacement et de la compatibilité avec la doctrine de ravitaillement existante. Cette partie du marché de l'électrification des véhicules militaires soutient les mises à niveau de flotte à court terme sans exiger une refonte radicale de l'infrastructure. Bien que plus modestes aujourd'hui, les plateformes entièrement électriques affichent un TCAC de 19,88 % et bénéficient des avancées en chimie des cellules qui permettent aux véhicules blindés de parcourir des distances pertinentes pour les missions sur une seule charge.

Par plateforme : dominance des véhicules de combat, accélération des véhicules de soutien

Les plateformes de combat ont représenté 48,97 % de la demande de 2025, portées par des programmes phares tels que le M1E3 Abrams et l'effort d'hybridation du Boxer. L'exigence de puissance électrique exportable vers les nouvelles suites de capteurs et les contre-mesures laser s'aligne naturellement avec les chaînes cinématiques électrifiées, maintenant les véhicules de combat au cœur de la croissance du marché de l'électrification des véhicules militaires.

Les véhicules de soutien et de logistique constituent le segment à la croissance la plus rapide, avec un TCAC de 17,81 % jusqu'en 2031, car ils intègrent de plus en plus des pods de batteries modulaires et des onduleurs auxiliaires, créant des microréseaux mobiles capables d'alimenter des hôpitaux de campagne et des stations radar. Ce flux de demande secondaire diversifie davantage les opportunités de revenus et protège les fournisseurs contre la cyclicité des contrats de véhicules de combat à grande valeur.

Par système : le stockage d'énergie comme ancre de l'électrification

Les sous-systèmes de stockage d'énergie ont capturé 44,10 % du marché en 2025 et devraient croître davantage avec un TCAC de 16,36 % jusqu'en 2031, les forces de défense accordant la priorité à une veille silencieuse prolongée et à une dépendance réduite aux générateurs. La croissance repose sur des améliorations de la sécurité des cellules, des logiciels intelligents de gestion des batteries et des calendriers de commercialisation à l'état solide. Les unités de production et de conversion d'énergie suivent de près ; l'architecture STAMP de l'armée, capable d'exporter 100 kW, illustre comment les véhicules servent désormais de centres d'énergie mobiles, remplaçant les générateurs diesel autonomes.

Les composants de gestion thermique et de transmission évoluent également. Meggitt Defense Systems a livré plus de 2 400 unités de refroidissement avancées conçues pour les applications haute tension, démontrant la disponibilité des fournisseurs à relever la prochaine vague de défis de dissipation thermique au sein du marché de l'électrification des véhicules militaires.[3]Meggitt Defense Systems, "Systèmes thermiques," meggitt.com

Par classe de tension : prédominance de la moyenne tension avec une montée en puissance de la haute tension

Les systèmes à tension moyenne, qui détenaient une part de 46,60 % en 2025, devraient se développer à un TCAC de 17,02 % de 2026 à 2031. Cette croissance est attribuée à leur compatibilité ascendante avec les accessoires 28V et à des exigences d'isolation gérables. En revanche, les systèmes haute tension (ceux dépassant 600V) progressent, offrant une charge rapide et facilitant l'intégration des armes à énergie dirigée. Les systèmes haute tension sont prêts pour une croissance soutenue, portés par la commercialisation rapide des semi-conducteurs à large bande interdite et des convertisseurs DC/DC robustifiés.

Analyse géographique

L'Amérique du Nord, qui représentait 51,62 % des revenus de 2025, devrait croître à un TCAC de 16,30 % jusqu'en 2031. Cette trajectoire de croissance reflète les investissements du DoD, allant de la standardisation des batteries à la relocalisation de la chaîne d'approvisionnement. Des programmes notables tels que le Véhicule Tactique de Nouvelle Génération-Hybride et l'Abrams hybridé soulignent la confiance dans l'électrification évolutive. De plus, les initiatives de modernisation du Canada, qui privilégient la mobilité par temps froid et la mobilité silencieuse, mettent en évidence la façon dont les facteurs climatiques régionaux influencent les spécifications dans le domaine de l'électrification des véhicules militaires.

En Corée du Sud, au Japon et en Australie, des efforts de modernisation à grande échelle alimentent la croissance dans la région Asie-Pacifique, chaque nation poursuivant l'indépendance énergétique et visant à minimiser les empreintes logistiques. Démontrant son engagement, la région a présenté des essais financés par les gouvernements de véhicules blindés à hydrogène et de camions de soutien haute tension. Ces initiatives sont appelées à diversifier le paysage technologique du secteur de l'électrification des véhicules militaires.

La trajectoire de l'Europe est guidée par le financement de la Politique de Sécurité et de Défense Commune et par des mandats de durabilité renforcés. L'intégration d'Iveco Defence dans Leonardo pour 1,7 milliard EUR (1,99 milliard USD) cimente la position de l'Italie en tant que puissance européenne des systèmes terrestres et accélère l'approvisionnement en circuit fermé du continent en chaînes cinématiques électrifiées. Les exigences d'interopérabilité selon les dimensions de transport ferroviaire de l'OTAN et les normes de mobilité transfrontalière harmonisent davantage la demande entre les États membres, élevant le pouvoir de négociation collectif du bloc de défense européen au sein du marché de l'électrification des véhicules militaires.

Paysage concurrentiel

La consolidation se poursuit alors que les maîtres d'œuvre sécurisent l'expertise en batteries et l'accès aux minéraux critiques. L'acquisition d'Iveco Defense par Leonardo positionne l'entité combinée pour fournir des solutions hybrides et électriques de bout en bout aux flottes de l'OTAN, du châssis à la logistique des batteries, mettant en évidence les avantages de l'intégration verticale sur le marché de l'électrification des véhicules militaires. L'acquisition de Loc Performance Products par Rheinmetall renforce sa base industrielle américaine. Elle complète les partenariats avec General Dynamics Land Systems pour co-développer le véhicule de combat d'infanterie hybride XM30, garantissant que la propriété intellectuelle en matière de chaîne cinématique et de gestion de l'énergie reste sous un même toit d'entreprise.[4]Rheinmetall AG, "Rheinmetall finalise l'acquisition stratégique de Loc Performance Products," rheinmetall.com

QinetiQ et Texelis développent des moteurs-roues intégrés qui simplifient les configurations de groupe motopropulseur et libèrent du volume en cabine pour les systèmes de mission. Dans le même temps, GM Defense collabore avec des partenaires du Moyen-Orient pour localiser la production de camions tactiques hybrides, soulignant la valeur stratégique de la fabrication régionale pour les composants soumis au contrôle des exportations. Des innovateurs en technologie de batteries tels qu'Amprius et SandboxAQ courtisent des contrats de défense avec des promesses de doubler la densité d'énergie et des plateformes de maintenance prédictive pilotées par l'IA, exerçant une pression concurrentielle sur les fournisseurs historiques pour qu'ils mettent à niveau leurs feuilles de route en chimie. Le regroupement des maîtres d'œuvre autour de la propriété intellectuelle des batteries et du savoir-faire en gestion thermique suggère que le marché de l'électrification des véhicules militaires se consolide en un oligopole de maisons de systèmes intégrés.

Leaders du secteur de l'électrification des véhicules militaires

BAE Systems plc

Oshkosh Corporation

General Dynamics Corporation

Rheinmetall AG

Thales Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Rheinmetall AG a signé un accord pour acquérir une participation majoritaire dans DOK-ING, renforçant ses capacités dans les systèmes terrestres sans pilote et autonomes, y compris les technologies de véhicules électrifiés et robotiques.

- Mars 2026 : Rolls-Royce Power Systems et ZF ont reçu un contrat de la BAAINBw allemande pour développer le premier entraînement hybride parallèle au monde pour les véhicules à chenilles lourds (MGCS), fournissant une puissance système de >1 400 kW pour soutenir les charges électriques croissantes.

- Février 2026 : ST Engineering a dévoilé le véhicule blindé à huit roues Terrex S5 HED au Salon aéronautique de Singapour. Cette variante, d'un poids total de 35 tonnes et d'une capacité de charge utile de 13 tonnes, est dotée d'un système d'entraînement hybride-électrique.

Portée du rapport mondial sur le marché de l'électrification des véhicules militaires

Les véhicules de défense adoptent de plus en plus les systèmes électriques et les technologies de propulsion, remplaçant ou complétant leurs homologues mécaniques et hydrauliques traditionnels. L'électrification des véhicules militaires intègre des technologies d'énergie électrique dans les véhicules terrestres pour améliorer les performances, l'efficacité, la survivabilité et la gestion de l'énergie.

Le marché de l'électrification des véhicules militaires est segmenté par type de propulsion, plateforme, système, classe de tension et géographie. Par type de propulsion, le marché est segmenté en hybride-électrique et entièrement électrique. Par plateforme, le marché est segmenté en véhicules de combat, véhicules de soutien et véhicules terrestres sans pilote. Par système, le marché est segmenté en production d'énergie, refroidissement, stockage d'énergie, entraînement de traction, conversion d'énergie et transmission. Par classe de tension, le marché est segmenté en basse, moyenne et haute. Le rapport couvre également les tailles de marché et les prévisions pour le marché de l'électrification des véhicules militaires dans les principaux pays de différentes régions. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Hybride-électrique |

| Entièrement électrique |

| Véhicules de combat |

| Véhicules de soutien |

| Véhicules terrestres sans pilote |

| Production d'énergie |

| Refroidissement |

| Stockage d'énergie |

| Entraînement de traction |

| Conversion d'énergie |

| Transmission |

| Basse (moins de 50 V) |

| Moyenne (50 V à 600 V) |

| Haute (supérieure à 600 V) |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par type de propulsion | Hybride-électrique | ||

| Entièrement électrique | |||

| Par plateforme | Véhicules de combat | ||

| Véhicules de soutien | |||

| Véhicules terrestres sans pilote | |||

| Par système | Production d'énergie | ||

| Refroidissement | |||

| Stockage d'énergie | |||

| Entraînement de traction | |||

| Conversion d'énergie | |||

| Transmission | |||

| Par classe de tension | Basse (moins de 50 V) | ||

| Moyenne (50 V à 600 V) | |||

| Haute (supérieure à 600 V) | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché de l'électrification des véhicules militaires en 2031 ?

Le marché de l'électrification des véhicules militaires indique 9,35 milliards USD d'ici 2031, reflétant un TCAC de 15,59 % à partir de 2026.

Quel type de propulsion mène actuellement l'adoption par la défense ?

Les systèmes hybrides-électriques détenaient 76,00 % des revenus de 2025 en raison des avantages immédiats en matière d'économies de carburant et de mobilité silencieuse.

Pourquoi les architectures haute tension gagnent-elles en popularité ?

Les armes à énergie dirigée et les suites C4ISR avancées nécessitent des impulsions de puissance supérieures à 600V que seuls les systèmes haute tension peuvent fournir efficacement.

Quelle région connaît la croissance la plus rapide dans l'électrification des véhicules ?

L'Amérique du Nord devrait enregistrer un TCAC de 16,30 % jusqu'en 2031, portée par d'importants programmes de modernisation.

Comment les véhicules de combat électriques affectent-ils les coûts logistiques ?

Des programmes tels que STAMP ont démontré des économies de 25 % sur la logistique en carburant en remplaçant les remorques de générateurs par de l'énergie exportée par les véhicules.

Quels défis freinent l'adoption rapide ?

L'insuffisance de la recharge tactique, les coûts initiaux élevés et la vulnérabilité de l'approvisionnement en minéraux critiques restent les principaux obstacles à un déploiement plus large.

Dernière mise à jour de la page le: