Taille et Part du Marché Européen de la Logistique pour les Gouvernements et l'Éducation

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

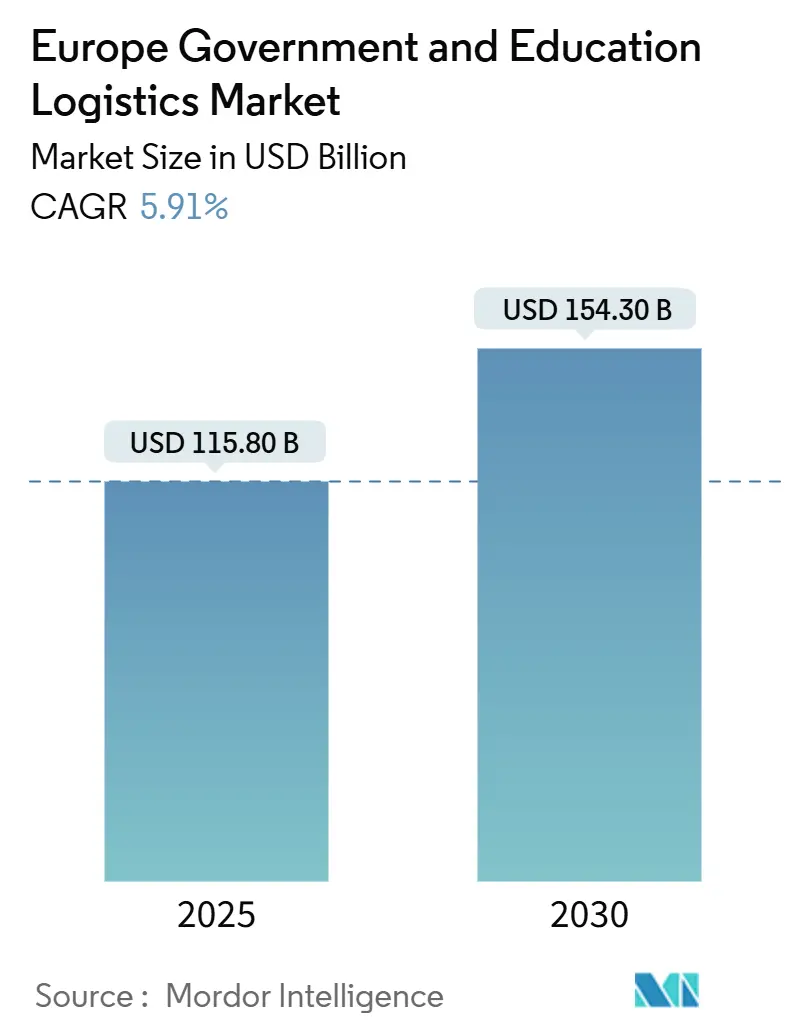

| Taille du Marché (2025) | 115.80 Milliards de dollars |

| Taille du Marché (2030) | 154.30 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.91% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Européen de la Logistique pour les Gouvernements et l'Éducation par Mordor Intelligence

La taille du marché européen de la logistique pour les gouvernements et l'éducation est estimée à 115,80 milliards USD en 2025, et devrait atteindre 154,30 milliards USD d'ici 2030, à un CAGR de 5,91 % durant la période de prévision (2025-2030).

L'expansion régulière reflète la numérisation croissante des flux de marchés publics, la poussée en faveur du fret à faibles émissions dans le cadre des règles de marchés publics écologiques de l'UE, et une hausse marquée de la mobilité éducative transfrontalière. Les clients institutionnels passent de flottes internes à forte intensité d'actifs à des contrats à coût variable qui regroupent le transport avec la configuration des appareils, l'emballage sécurisé et le suivi en temps réel de la chaîne de traçabilité, élargissant ainsi l'opportunité adressable pour les prestataires spécialisés. Dans le même temps, les programmes de modernisation de la défense libèrent une demande premium pour le stockage à température contrôlée, la manutention de matériaux classifiés et les flux d'informations conformes à la norme ISO 27001, permettant aux opérateurs disposant d'habilitations de sécurité de sécuriser des flux de revenus pluriannuels.

Points Clés du Rapport

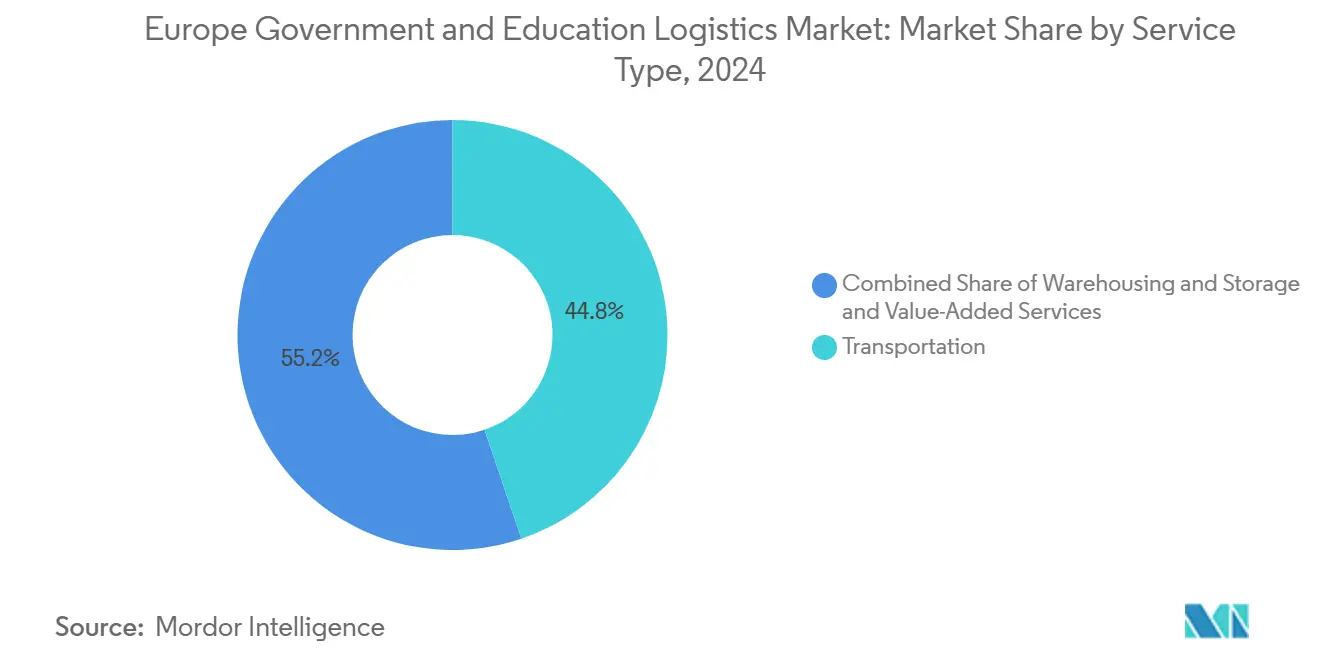

- Par type de service, le transport détenait 44,80 % de la part du marché européen de la logistique pour les gouvernements et l'éducation en 2024, tandis que les services à valeur ajoutée devraient croître à un CAGR de 7,80 % jusqu'en 2030.

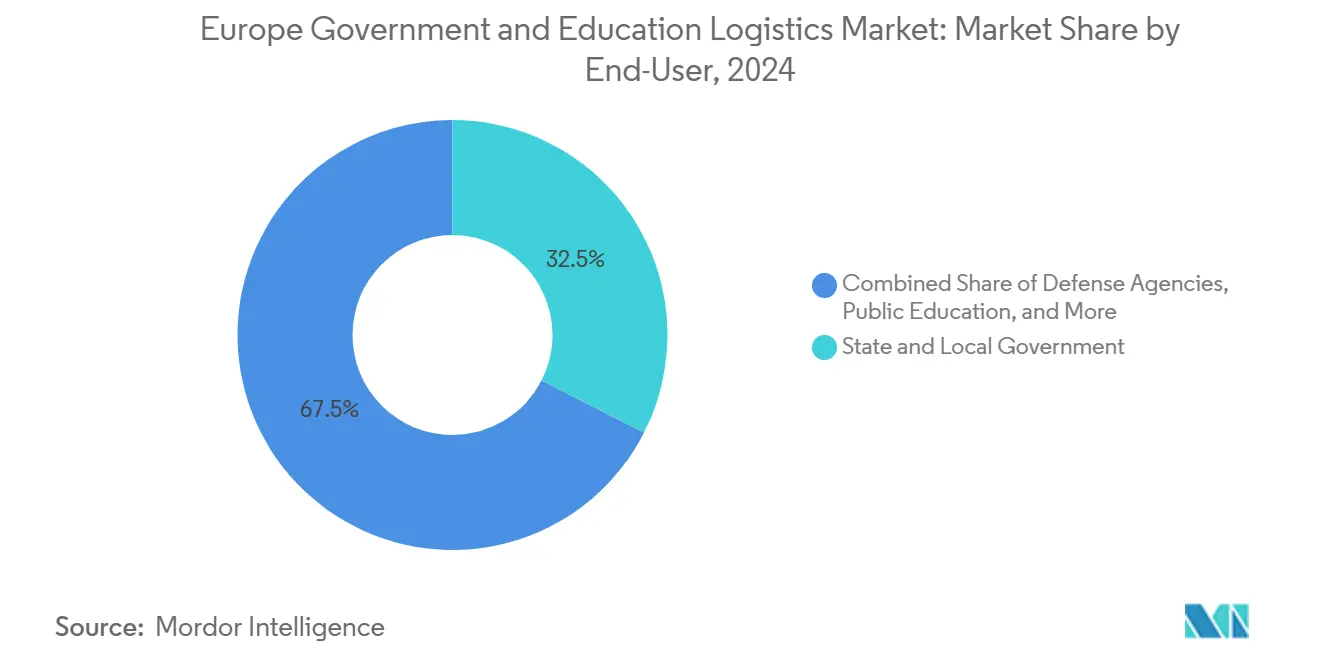

- Par utilisateur final, les gouvernements d'État et locaux représentaient 32,50 % de la taille du marché européen de la logistique pour les gouvernements et l'éducation en 2024, tandis que l'éducation publique (K-12) progresse à un CAGR de 7,10 % durant 2025-2030.

- Par pays, l'Allemagne détenait une part de 16,14 % du marché européen de la logistique pour les gouvernements et l'éducation en 2024, tandis que l'Italie devrait afficher le CAGR le plus rapide de 7,45 % jusqu'en 2030.

Tendances et Perspectives du Marché Européen de la Logistique pour les Gouvernements et l'Éducation

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Mandats de transformation numérique dans les marchés publics | +1.2% | À l'échelle de l'UE ; plus fort en Allemagne, aux Pays-Bas et au Danemark | Moyen terme (2-4 ans) |

| Externalisation pour améliorer l'efficacité des coûts | +0.9% | Europe du Sud et de l'Est | Court terme (≤ 2 ans) |

| Programmes de modernisation de la défense | +0.8% | États membres de l'OTAN ; notamment la Pologne et la région baltique | Long terme (≥ 4 ans) |

| Mobilité transfrontalière Erasmus et de la recherche | +0.7% | Économies de l'UE centrale et associées | Moyen terme (2-4 ans) |

| Normes de marchés publics écologiques de l'UE | +0.6% | Pays nordiques en tant que premiers adoptants ; déploiement à l'échelle de l'UE | Long terme (≥ 4 ans) |

| Essor de l'apprentissage hybride | +0.5% | Pôles d'éducation urbains | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Mandats de Transformation Numérique dans les Marchés Publics

L'adhésion des États membres au principe « une fois pour toutes » de l'UE, entré en vigueur en 2024, oblige les agences à numériser les flux documentaires, créant un besoin de partenaires logistiques certifiés ISO 27001 capables de déployer du matériel de manière sécurisée et de gérer des supports de données chiffrés[1]Commission européenne, "Programme pour une Europe numérique," digital-strategy.ec.europa.eu. La Stratégie numérique 2025 de l'Allemagne canalise les financements fédéraux et des Länder vers des centres de données prêts pour le cloud qui exigent une livraison du dernier kilomètre en conditions climatiques contrôlées et une mise en service des appareils sur site. Par conséquent, les offres groupées de services à valeur ajoutée — allant de la configuration des ordinateurs portables à l'emballage inviolable — surpassent le fret de base sur le marché européen de la logistique pour les gouvernements et l'éducation. Les prestataires capables de combiner une chaîne de traçabilité sécurisée avec l'installation des équipements terminaux se taillent des niches défendables à mesure que les ministères remplacent les archives papier par des référentiels numériques. Au cours des 3 prochaines années, ces dépenses liées à la conformité devraient maintenir le revenu moyen par expédition sur une trajectoire ascendante malgré la pression sur les prix dans les segments de transport de ligne banalisés.

Externalisation pour Améliorer l'Efficacité des Coûts

Les plafonds budgétaires en Europe du Sud et de l'Est incitent les ministères à convertir les actifs d'entrepôts fixes en contrats à prix variable qui lissent les profils de dépenses. Les directions de l'éducation espagnoles, par exemple, ont confié la distribution des manuels scolaires et la configuration des tablettes à des transporteurs externes au cours de l'année scolaire 2024/25, à la suite de révisions des dépenses nationales. L'externalisation permet d'optimiser l'utilisation des flottes mutualisées et les achats centralisés, réduisant le coût par unité livrée et accélérant les gains de visibilité des expéditions. De manière cruciale, les appels d'offres du secteur public pondèrent désormais le coût sur la durée de vie et l'intensité en CO₂ de manière égale, donnant aux prestataires logistiques tiers multi-clients un avantage structurel sur les flottes internes dont le taux de remplissage est plus faible. À mesure que les offres concurrentielles se multiplient, les petits transporteurs régionaux peinent à financer les clauses de cybersécurité et d'assurance intégrées dans les nouveaux contrats, ce qui favorise la consolidation dans le secteur européen de la logistique pour les gouvernements et l'éducation.

Programmes de Modernisation de la Défense Nécessitant une Logistique Sécurisée

La hausse des dépenses de l'OTAN — représentant en moyenne 2,1 % du PIB parmi les membres de l'UE en 2024 — injecte de nouveaux capitaux dans l'entreposage spécialisé, le transport de munitions et le suivi des matériaux classifiés[2]OTAN, "Dépenses de défense des pays de l'OTAN," nato.int. Les dépenses de défense de la Pologne en 2024 ont atteint 4,12 % du PIB, nécessitant des plateformes à température contrôlée et des convois sécurisés pour les batteries de missiles Patriot. Le Programme de transformation de la logistique de défense du Royaume-Uni élargit également les périmètres de partenariat pour les prestataires logistiques tiers privés disposant d'habilitations de sécurité de catégorie B. Les marges premium sur ces contrats compensent les dépenses d'investissement pour les véhicules blindés, les contrôles d'accès biométriques et les registres de traçabilité vérifiés par chaîne de blocs, amortissant les prestataires contre la volatilité des volumes ailleurs sur le marché européen de la logistique pour les gouvernements et l'éducation.

Mobilité Transfrontalière Erasmus et de la Recherche

Erasmus+ a enregistré une participation record lors du cycle académique 2024, augmentant les flux d'étudiants transfrontaliers qui dépendent du fret saisonnier d'effets personnels, d'échantillons de laboratoire et de documents d'examen. La fenêtre de financement d'Horizon Europe de 95,5 milliards EUR (99,5 milliards USD) jusqu'en 2027 génère des consortiums multinationaux, chacun nécessitant un transport à délai défini d'équipements de recherche sensibles vers des laboratoires dispersés. Les partenaires logistiques doivent maîtriser la documentation Carnet ATA, la surveillance à micro-température et les boucles de logistique inverse pour les actifs de laboratoire réutilisables. Des performances de transit fiables améliorent les indicateurs de conformité aux subventions, faisant de la livraison dans les délais un facteur de différenciation à mesure que les universités soumissionnent pour des financements de recherche supplémentaires de l'UE. Ces dynamiques soutiennent une croissance robuste des volumes sur le marché européen de la logistique pour les gouvernements et l'éducation tout au long du moyen terme.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Limites de souveraineté des données sur les plateformes cloud | −0.8% | Plus strictes en Allemagne et en France | Moyen terme (2-4 ans) |

| Cycles d'austérité budgétaire publique | −0.6% | Europe du Sud et de l'Est | Court terme (≤ 2 ans) |

| Vieillissement des systèmes informatiques douaniers dans les petits États | −0.4% | Économies baltes et balkaniques | Long terme (≥ 4 ans) |

| Primes d'assurance élevées pour les documents d'examen | −0.3% | Marchés de l'éducation à enjeux élevés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Limites de Souveraineté des Données sur les Plateformes Logistiques Cloud

Le futur règlement européen sur les données oblige à traiter les données sensibles de la chaîne d'approvisionnement gouvernementale sur des infrastructures situées au sein de l'Union, ajoutant des couches de conformité et des frais de licence[3]Parlement européen, "Adoption du règlement sur les données," europarl.europa.eu. L'Office fédéral allemand pour la sécurité de l'information interdit en outre aux hyperscalers non certifiés de participer aux appels d'offres logistiques du secteur public. Les prestataires logistiques tiers doivent donc co-localiser des serveurs ou s'associer à des clouds souverains, ce qui alourdit les frais généraux et allonge les délais de déploiement. Les opérateurs de plus petite taille, dont les budgets informatiques sont limités, trouvent l'entrée sur le marché économiquement prohibitive, ce qui tempère la concurrence tout en freinant le rythme global de numérisation sur le marché européen de la logistique pour les gouvernements et l'éducation.

Cycles d'Austérité Budgétaire Publique

La hausse des coûts du service de la dette a conduit plusieurs États membres à réduire les dépenses discrétionnaires lors du cycle budgétaire 2024-2025, retardant les appels d'offres non essentiels et comprimant les volumes pour la logistique externalisée[4]Conseil budgétaire européen, "Coordination de la politique budgétaire," ec.europa.eu. Les révisions des dépenses de l'Italie, par exemple, ont reporté les déploiements informatiques au-delà de 2026, produisant des creux d'expéditions qui compliquent la planification des capacités. Les prestataires atténuent leur exposition grâce à des portefeuilles de contrats diversifiés, bien que les fluctuations de marges restent une caractéristique endémique du secteur européen de la logistique pour les gouvernements et l'éducation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Service : Le Transport Domine Malgré la Croissance des Services à Valeur Ajoutée

Le transport a généré 44,80 % de la part du marché européen de la logistique pour les gouvernements et l'éducation en 2024, soulignant son rôle de colonne vertébrale des initiatives de mobilité intra-UE. Le fret routier reste le cheval de bataille en raison de l'étendue des corridors RTE-T et de l'accessibilité porte-à-porte, tandis que la part modale du rail progresse légèrement grâce au développement des services de fret de nuit reliant les plateformes allemandes, néerlandaises et italiennes. Le transport aérien conserve une pertinence de niche pour les valises diplomatiques et les matériaux de recherche urgents, tandis que le cabotage maritime et les voies navigables intérieures répondent aux besoins d'équipements de défense en vrac et aux objectifs de faibles émissions de carbone.

Les services à valeur ajoutée devraient dépasser toutes les autres catégories avec un CAGR de 7,80 %, reflétant une demande accrue pour la configuration des appareils, l'installation sur site, le courtage en douane et le reporting de conformité à guichet unique. L'entreposage et le stockage, représentant le solde du mix de services, évolue vers des nœuds de micro-exécution sécurisés en centre-ville pour répondre aux accords de niveau de service de livraison le jour même pour le matériel éducatif du dernier kilomètre.

Par Utilisateur Final : Les Gouvernements d'État en Tête Tandis que l'Éducation K-12 s'Accélère

Les gouvernements d'État et locaux ont contribué à hauteur de 32,50 % à la taille du marché européen de la logistique pour les gouvernements et l'éducation en 2024, portés par l'administration décentralisée des soins de santé, de la mobilité et des services sociaux. Ces entités lancent des accords-cadres pluriannuels qui regroupent le transport, le stockage et l'emballage spécialisé pour les déploiements informatiques. Les ministères centraux/fédéraux, bien que moins nombreux, génèrent des expéditions classifiées à haute marge et des déménagements diplomatiques internationaux nécessitant une coordination douanière complexe, soutenant ainsi un segment premium pour les prestataires certifiés au sein du marché européen de la logistique pour les gouvernements et l'éducation.

L'éducation publique (K-12) connaît une demande en accélération, progressant à un CAGR prévu de 7,10 % grâce aux programmes d'apprentissage hybride et aux mandats d'un appareil par élève. Les volumes d'expéditions culminent aux deuxième et troisième trimestres à mesure que les écoles se préparent pour l'année scolaire, créant des cascades de revenus cycliques que les transporteurs sophistiqués monétisent grâce à une tarification dynamique. Les établissements d'enseignement supérieur conservent une part appréciable, ancrée par les subventions de recherche et la mobilité Erasmus ; leur profil de fret diversifié — allant des réactifs en chaîne du froid aux instruments scientifiques de haute valeur — nécessite des actifs multi-températures et des assurances spécialisées.

Analyse Géographique

L'Allemagne a dominé le marché européen de la logistique pour les gouvernements et l'éducation en 2024 avec une part de revenus de 16,14 %, grâce à ses autoroutes de classe mondiale, à la connectivité fluviale du Rhin et aux corridors 5G prêts pour le numérique permettant la télémétrie des marchandises en temps réel. La Stratégie fédérale de logistique 2030 de Berlin s'aligne sur les impératifs du Pacte vert européen, allouant des subventions pour le camionnage à hydrogène et les dédouanements sans papier, renforçant ainsi la position de leader du pays. L'écosystème de fournisseurs robuste — ancré par DHL, DB Schenker et les plateformes logistiques SAP — crée des efficiencies par effet de débordement pour les prestataires logistiques tiers de plus petite taille qui bénéficient de capacités mutualisées et de systèmes informatiques collaboratifs sur l'ensemble du marché européen de la logistique pour les gouvernements et l'éducation.

Le Royaume-Uni maintient une présence notable malgré les frictions douanières post-Brexit, tirant parti des liaisons mondiales de fret aérien de Londres et de l'empreinte d'approvisionnement considérable du ministère de la Défense. Les opérateurs spécialisés dans le triangle de recherche de Cambridge soutiennent la collaboration internationale en laboratoire, tandis que les universités d'Écosse attribuent des contrats régionaux favorisant les combinaisons multimodales rail-plus-ferry pour minimiser les émissions dans le cadre des engagements institutionnels de neutralité carbone. La complexité douanière a alourdi les coûts de conformité, mais les fluctuations de change avantagent parfois les transporteurs britanniques dans les appels d'offres libellés en euros, préservant la parité concurrentielle au sein du marché européen plus large de la logistique pour les gouvernements et l'éducation.

L'Italie devrait enregistrer le CAGR le plus élevé du bloc à 7,45 %, portée par le Plan national de relance et de résilience pour les infrastructures scolaires numériques et les pôles d'e-gouvernement. Les prestataires logistiques tiers basés à Milan développent des flottes d'électromobilité urbaine en prévision des interdictions municipales de diesel, tandis que les régions du sud capitalisent sur les Fonds de cohésion de l'UE pour moderniser les installations portuaires de Bari et Palerme, réduisant les délais de transit pour les expéditions entrantes d'appareils d'apprentissage en provenance d'Asie. La trajectoire du marché espagnol est parallèle à celle de l'Italie, soutenue par les réformes LOMLOE imposant des compétences numériques qui nécessitent des déploiements TIC à grande échelle dans 17 communautés autonomes.

Paysage Concurrentiel

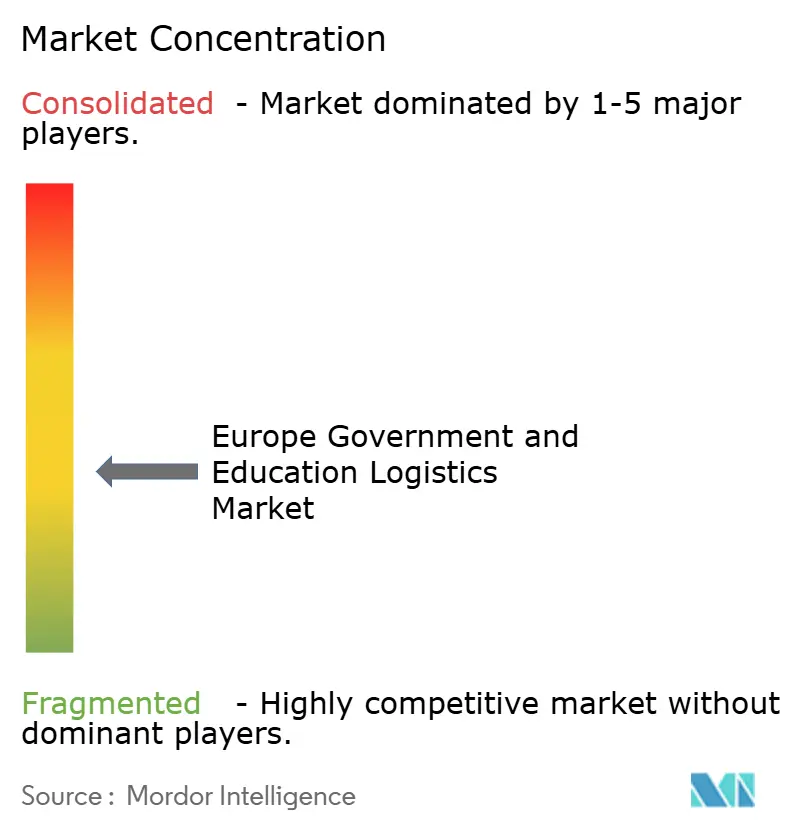

La concurrence est modérément fragmentée, laissant une large place aux spécialistes de taille intermédiaire. DHL Group s'appuie sur des réseaux aériens et routiers paneuropéens, des certifications ISO 27001 et une flotte de 27 000 véhicules électriques pour sécuriser des cadres pluriannuels avec les ministères fédéraux en Allemagne et en Scandinavie. Kuehne + Nagel exploite les corridors de fret ferroviaire de Rotterdam à Milan, en regroupant le courtage en douane et la préparation des appareils pour remporter des contrats d'éducation numérique au Benelux et dans le nord de l'Italie. La récente acquisition de DB Schenker par DSV élargit la capacité d'entreposage, renforçant les capacités pour la logistique de niveau défense sur les corridors de l'OTAN.

Des prestataires de niche tels que Global Defense Logistics se concentrent sur les déplacements de munitions et de documents classifiés, cultivant de rares habilitations de sécurité de catégorie A qui commandent des primes de prix de 30 à 40 %. La technologie est le principal facteur de différenciation : les registres de traçabilité par chaîne de blocs, les optimiseurs d'itinéraires par intelligence artificielle et les réseaux de capteurs IoT déterminent les scores des appels d'offres à mesure que les ministères élèvent les indicateurs de cyber-résilience. Les barrières réglementaires — allant des audits RGPD à la preuve de flottes à faibles émissions — continuent de dissuader les entrants extra-européens, préservant les parts pour les acteurs établis au sein du marché européen de la logistique pour les gouvernements et l'éducation.

Les acteurs tournés vers l'avenir pilotent des camions à pile à combustible à hydrogène sur le corridor Rhin-Alpes, visant à anticiper les seuils d'émissions de 2030. D'autres s'associent à des fournisseurs de cloud souverain pour lancer des lacs de données conformes à l'UE permettant des tableaux de bord prédictifs d'heure d'arrivée estimée. La consolidation devrait s'accélérer à mesure que les exigences en capital pour la décarbonation des flottes et la cybersécurité dépassent la capacité de financement des petites entreprises, poussant le secteur européen de la logistique pour les gouvernements et l'éducation vers une concentration modérée sans basculer dans l'oligopole.

Leaders du Secteur Européen de la Logistique pour les Gouvernements et l'Éducation

DHL Group

Kuehne + Nagel

DSV

CEVA Logistics

United Parcel Service, Inc. (UPS)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : DSV a finalisé son rachat de DB Schenker, créant un prestataire de premier rang avec une portée renforcée dans les segments verticaux des contrats de défense et d'éducation.

- Février 2025 : Dachser a élargi son partenariat de recherche en intelligence artificielle avec la Fraunhofer-Gesellschaft pour développer des optimiseurs d'itinéraires par apprentissage automatique adaptés aux expéditions du secteur public.

- Novembre 2024 : CEVA Logistics a finalisé l'acquisition de Bolloré Logistics pour étendre ses capacités multimodales pour les contrats d'infrastructure de l'UE et de réponse aux urgences.

- Octobre 2024 : Scan Global Logistics a investi 25 millions USD pour lancer une division dédiée aux services gouvernementaux axée sur le fret habilité sécurité et le conseil en conformité.

Périmètre du Rapport sur le Marché Européen de la Logistique pour les Gouvernements et l'Éducation

| Transport | Route |

| Rail | |

| Air | |

| Mer et Voies Navigables Intérieures | |

| Entreposage et Stockage | |

| Services à Valeur Ajoutée |

| Gouvernement Central/Fédéral |

| Gouvernement d'État et Local |

| Agences de Défense |

| Éducation Publique (K-12) |

| Établissements d'Enseignement Supérieur |

| Autres |

| Allemagne |

| Royaume-Uni |

| Russie |

| Italie |

| Pays-Bas |

| Espagne |

| Pologne |

| France |

| Reste de l'Europe |

| Par Type de Service | Transport | Route |

| Rail | ||

| Air | ||

| Mer et Voies Navigables Intérieures | ||

| Entreposage et Stockage | ||

| Services à Valeur Ajoutée | ||

| Par Utilisateur Final | Gouvernement Central/Fédéral | |

| Gouvernement d'État et Local | ||

| Agences de Défense | ||

| Éducation Publique (K-12) | ||

| Établissements d'Enseignement Supérieur | ||

| Autres | ||

| Par Pays | Allemagne | |

| Royaume-Uni | ||

| Russie | ||

| Italie | ||

| Pays-Bas | ||

| Espagne | ||

| Pologne | ||

| France | ||

| Reste de l'Europe |

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché européen de la logistique pour les gouvernements et l'éducation en 2025 ?

Il est évalué à 115,8 milliards USD et devrait croître jusqu'à 154,3 milliards USD d'ici 2030 à un CAGR de 5,91 %.

Quel segment de service connaît la croissance la plus rapide ?

Les services à valeur ajoutée, couvrant la configuration des appareils et l'emballage sécurisé, devraient se développer à un CAGR de 7,80 %.

Quel pays détient la plus grande part de marché ?

L'Allemagne est en tête avec une part de 16,14 %, bénéficiant d'infrastructures avancées et de normes d'approvisionnement prêtes pour le numérique.

Qu'est-ce qui stimule la hausse de la demande logistique K-12 ?

Les initiatives d'apprentissage hybride et les mandats d'un appareil par élève stimulent les expéditions d'ordinateurs portables et de tablettes vers les écoles à travers l'Europe.

Comment les règles de marchés publics écologiques de l'UE affectent-elles les prestataires logistiques ?

Elles exigent des réductions d'émissions de 30 % d'ici 2030, favorisant les opérateurs disposant de flottes électriques ou à faibles émissions et d'un reporting carbone détaillé.

Quelles sont les perspectives concurrentielles après les récentes fusions ?

La fusion DSV-DB Schenker augmente la capacité de premier rang, mais une fragmentation modérée persiste, maintenant des appels d'offres contractuels compétitifs dans toute la région.

Dernière mise à jour de la page le: