Taille et part du marché européen des ventilateurs et soufflantes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 6.08 Milliards de dollars |

| Taille du Marché (2026) | 6.34 Milliards de dollars |

| Taille du Marché (2031) | 7.69 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.94% CAGR |

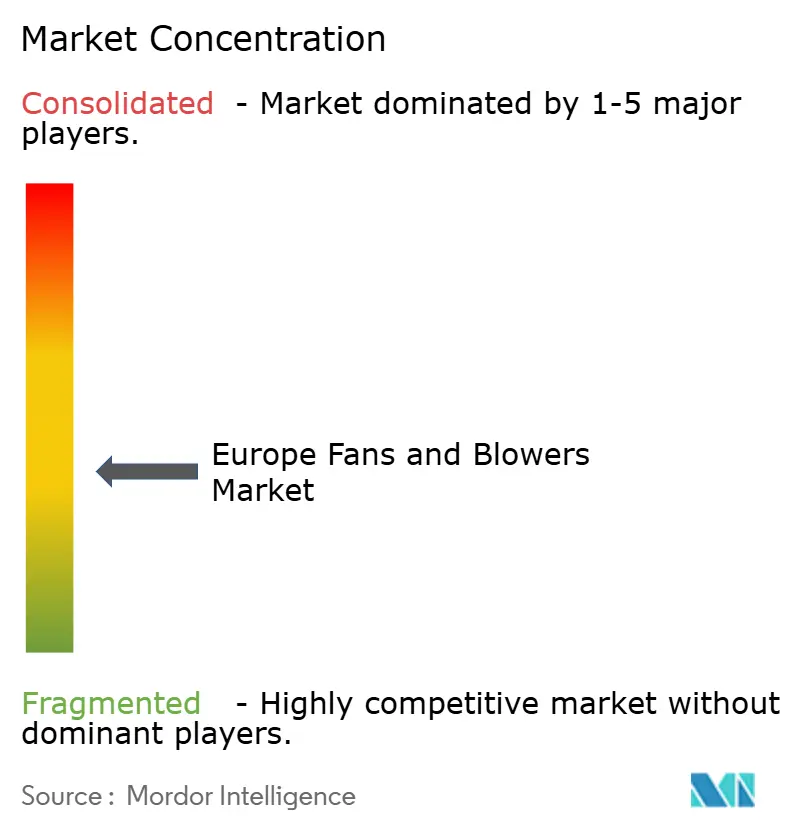

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des ventilateurs et soufflantes par Mordor Intelligence

La taille du marché européen des ventilateurs et soufflantes est estimée à 6,34 milliards USD en 2026 et devrait atteindre 7,69 milliards USD d'ici 2031, à un TCAC de 3,94 % pendant la période de prévision (2026-2031).

Des règles d'écoconception plus strictes en matière d'efficacité énergétique soutiennent la demande, tout comme l'expansion continue des centres de données européens et une vague rapide de rénovations de bâtiments commerciaux favorisant les moteurs à commutation électronique (EC). La technologie centrifuge domine toujours les commandes dans l'industrie lourde, mais les conceptions axiales gagnent des parts dans la ventilation basse pression car elles associent un contrôle à vitesse variable à un fonctionnement plus silencieux. Les dépenses des utilisateurs finaux s'orientent vers l'optimisation du coût du cycle de vie, une tendance renforcée par des capteurs compatibles IoT qui réduisent les temps d'arrêt imprévus et documentent les économies d'énergie. L'intensité concurrentielle s'accroît à mesure que les producteurs asiatiques cassent les prix de 20 à 30 %, incitant les marques européennes à se différencier grâce à des analyses de maintenance prédictive et des roues fabriquées par fabrication additive. L'intérêt des acquéreurs stratégiques et du capital-investissement reste élevé après que Samsung Electronics et Chart Industries ont acquis respectivement FläktGroup et Howden, signalant que les conglomérats considèrent le matériel de ventilation comme une ancre pour les plateformes de bâtiments connectés et d'infrastructure hydrogène.

Points clés du rapport

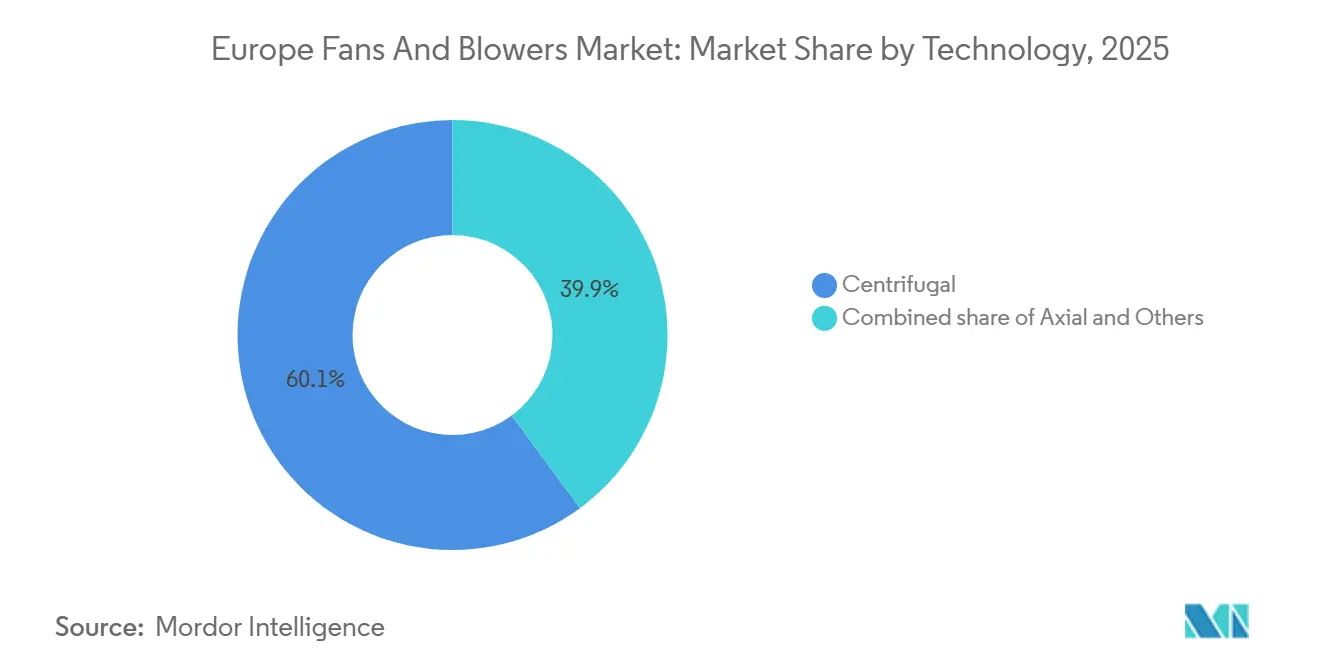

- Par technologie, les ventilateurs centrifuges ont dominé avec 60,1 % de la part du marché européen des ventilateurs et soufflantes en 2025, tandis que les ventilateurs axiaux devraient progresser à un TCAC de 4,9 % jusqu'en 2031.

- Par plage de pression, les unités basse pression inférieures à 15 kPa ont capté 55,5 % des revenus en 2025 et se développent à un TCAC de 5,4 % jusqu'en 2031.

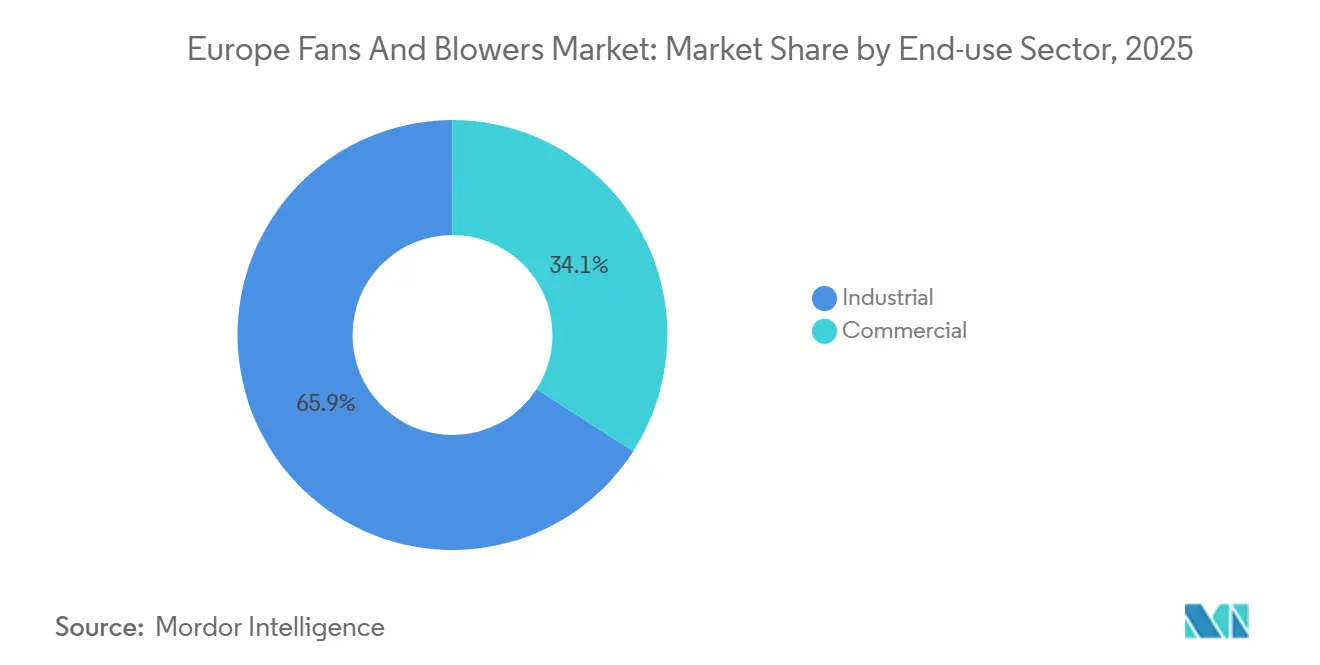

- Par secteur d'utilisation finale, les installations industrielles ont représenté 65,9 % des ventes de 2025, tandis que les bâtiments commerciaux connaissent la croissance la plus rapide avec un TCAC de 5,0 % jusqu'en 2031.

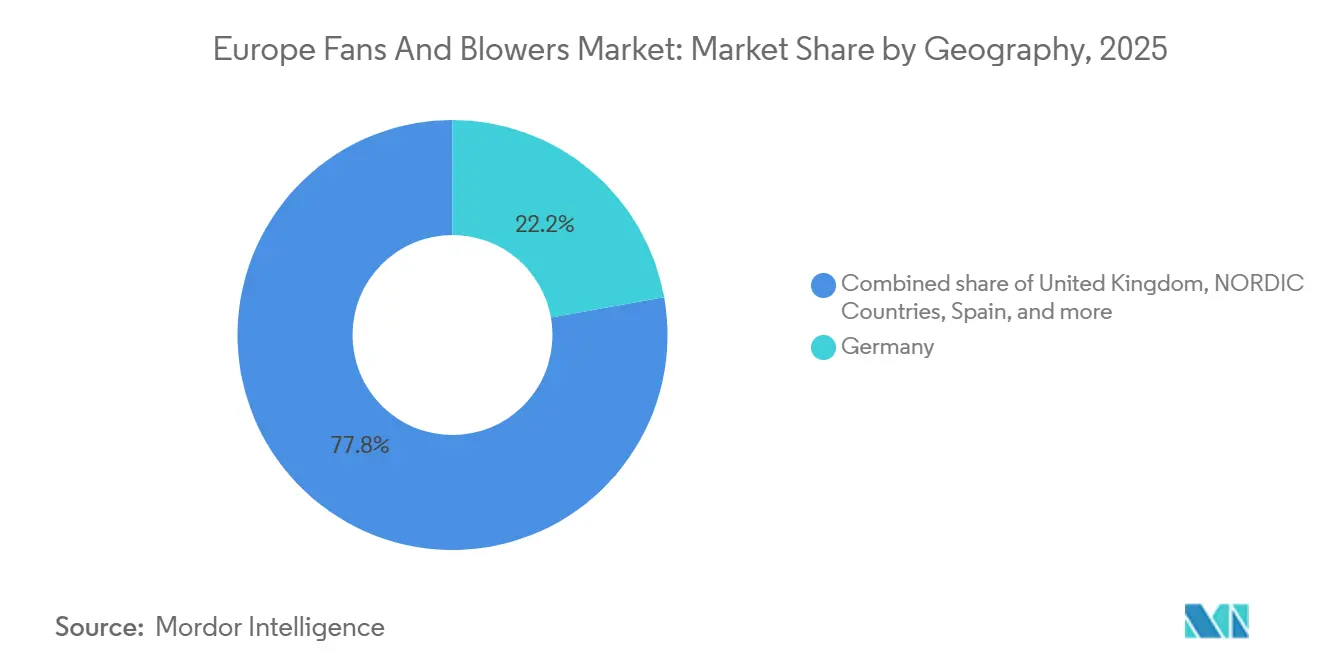

- Par géographie, l'Allemagne a contribué à hauteur de 22,2 % des revenus de 2025, tandis que les pays nordiques sont positionnés pour la progression la plus rapide avec un TCAC de 4,8 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché européen des ventilateurs et soufflantes

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Mandats d'efficacité énergétique de l'écoconception de l'UE pour les systèmes de ventilateurs | 1.2% | À l'échelle de l'UE, application la plus stricte en Allemagne, en France et aux Pays-Bas | Moyen terme (2 à 4 ans) |

| Expansion rapide des capacités des centres de données européens | 0.9% | Allemagne, Pays-Bas, pays nordiques, Espagne | Court terme (≤ 2 ans) |

| Rénovations de bâtiments commerciaux dans le cadre de la construction verte CVC | 0.8% | Europe occidentale (Royaume-Uni, Allemagne, France), en expansion vers l'Europe du Sud | Moyen terme (2 à 4 ans) |

| Expansion de la demande de traitement d'air hygiénique dans les secteurs de l'alimentation et des boissons et de la pharmacie | 0.6% | Danemark, Irlande, Belgique, Allemagne, Suisse (pôles pharmaceutiques) ; France, Pays-Bas (pôles alimentation et boissons) | Moyen terme (2 à 4 ans) |

| Intégration de capteurs IoT permettant la maintenance prédictive | 0.5% | Allemagne, pays nordiques, Royaume-Uni (premiers adoptants), diffusion progressive vers l'Europe centrale et orientale | Long terme (≥ 4 ans) |

| Conceptions de roues fabriquées par fabrication additive stimulant le cycle de remplacement | 0.3% | Allemagne, Royaume-Uni, France (pôles aéronautiques et automobiles dotés de capacités de fabrication additive) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Mandats d'efficacité énergétique de l'écoconception de l'UE pour les systèmes de ventilateurs

Le règlement de la Commission 2024/1834 remplace les régimes volontaires par des indices minimaux d'efficacité énergétique contraignants à partir de juillet 2026. La règle couvre les ventilateurs entre 125 W et 500 kW, interdisant immédiatement les moteurs à induction AC monophasés dans la plupart des applications CVC commerciales et industrielles légères.[1]Commission européenne, "Règlement de la Commission 2024/1834," europa.eu Le ministère de l'Économie allemand prévoit une réduction de 8 TWh de la consommation d'électricité de l'UE d'ici 2030, soit environ la production d'une centrale à charbon de taille moyenne. Les fabricants bénéficient d'un calendrier échelonné, le niveau 1 en 2026 et le niveau 2 en 2029, ce qui atténue les chocs liés aux coûts d'outillage mais raccourcit le cycle de remplacement des unités installées. Les entrepreneurs ont commencé à constituer des stocks conformes, comme en témoigne la hausse de 11,1 % des ventes organiques de Systemair en Europe occidentale au deuxième trimestre 2025/26. Le règlement avance donc les budgets de rénovation et stimule la demande de ventilateurs axiaux à moteur EC qui satisfont confortablement aux nouveaux seuils d'indice.

Expansion rapide des capacités des centres de données européens

Les opérateurs hyperscale et de colocation ont mis en service 742 MW en 2024 et ont 1,7 GW en construction, avec 2,5 GW supplémentaires en planification.[2]JLL, "Perspectives des centres de données EMEA 2024," jll.com L'Espagne est devenue un point chaud après qu'Amazon Web Services s'est engagé à investir 15,7 milliards EUR pour son campus d'Aragon. Francfort et Londres dépassent conjointement 1,7 GW de capacité opérationnelle, et les deux marchés affichent des pipelines supérieurs à 500 MW. Les densités de baies passent de 8 kW en 2020 à 15 kW et plus pour les charges de travail d'intelligence artificielle, obligeant les opérateurs à spécifier des réseaux axiaux basse pression qui modulent le débit d'air en temps réel et respectent des règles acoustiques strictes. L'article 71a de la loi allemande sur l'énergie des bâtiments exige une surveillance numérique pour les systèmes CVC supérieurs à 290 kW, orientant davantage les acheteurs vers des plateformes de ventilateurs compatibles IoT.

Rénovations de bâtiments commerciaux dans le cadre de la construction verte CVC

La vague de rénovation de l'UE cible 35 millions de structures d'ici 2030, imposant la classe D ou mieux du certificat de performance énergétique pour tous les bâtiments faisant l'objet de travaux importants. Les modifications de la partie L au Royaume-Uni fixent une base de réduction de 27 % des émissions de carbone pour les nouveaux bâtiments non résidentiels, et les décideurs politiques consultent désormais sur l'équivalence en matière de rénovation. Les propriétaires remplacent donc les unités de traitement d'air antérieures à 2010 par des ventilateurs à moteur EC atteignant une puissance spécifique de ventilateur inférieure à 1,5 W/L·s. Trane Technologies a renforcé sa boîte à outils de rénovation en prenant une participation majoritaire dans le spécialiste danois de l'énergie de district Vartech en septembre 2024.

Intégration de capteurs IoT permettant la maintenance prédictive

L'article 71a en Allemagne établit un plancher légal pour la surveillance numérique, et les premiers adoptants affichent des gains tangibles. Le SAM4 Health de Samotics détecte les défauts de roulements de ventilateurs 4 à 8 semaines avant la défaillance, permettant des réductions de temps d'arrêt de 30 à 40 % sur des sites industriels pilotes. Des recherches menées en 2024 ont prouvé que les réseaux de capteurs hybrides LoRa-5G peuvent atteindre une précision de détection des défauts de 95 % avec une latence inférieure à 200 ms, adaptée au contrôle en temps réel.[3]IEEE, "Réseaux de capteurs hybrides LoRa-5G pour la détection des défauts CVC," ieee.org ebm-papst intègre désormais des modules Bluetooth à faible consommation dans ses gammes RadiCal et AxiBlade, permettant aux équipes de maintenance de récupérer les données de performance depuis un téléphone sans câblage dans le système de gestion du bâtiment. L'adoption reste concentrée en Allemagne, dans les pays nordiques et au Royaume-Uni, car l'intégration dépend d'arrêts planifiés.

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix de l'acier et de l'aluminium gonflant les coûts de nomenclature | -0.6% | À l'échelle de l'UE, particulièrement aiguë en Allemagne, en Italie et en Espagne (pôles de fabrication) | Court terme (≤ 2 ans) |

| Pression sur les prix due aux importations asiatiques à bas coût | -0.4% | Europe occidentale (Allemagne, France, Royaume-Uni), limitée dans les pays nordiques | Moyen terme (2 à 4 ans) |

| Risques d'approvisionnement en aimants à terres rares pour les moteurs à haute efficacité | -0.4% | À l'échelle de l'UE, affectant particulièrement l'Allemagne, la France et l'Italie (centres de fabrication de moteurs) | Moyen terme (2 à 4 ans) |

| Limites d'émissions sonores urbaines freinant les installations de grands ventilateurs | -0.3% | Centres urbains denses : Londres, Paris, Berlin, Amsterdam, Milan, Barcelone | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix de l'acier et de l'aluminium gonflant les coûts de nomenclature

Le coil laminé à chaud du nord-ouest européen s'est négocié entre 550 et 720 EUR par tonne en 2024, avec des variations trimestrielles de 15 % dues aux coûts de l'énergie et aux mesures antidumping.[4] EUROFER, "Rapport annuel 2025 de l'Association européenne de l'acier," eurofer.eu La billette d'aluminium a fluctué entre 2 400 et 2 800 USD par tonne, les fonderies ayant réduit leur production en raison des prix élevés de l'électricité. Les carters de ventilateurs, les roues et les bâtis de moteurs représentent jusqu'à 45 % du coût des unités centrifuges, exposant les fournisseurs lorsque les contrats à prix fixe se heurtent aux hausses des matières premières. Le chiffre d'affaires d'EBM-Papst a chuté de 13,1 % au cours de l'exercice 2024/25, les devis hérités n'ayant pas absorbé l'inflation des coûts des intrants. La demande d'acier devrait se stabiliser parallèlement à une légère reprise de la construction en 2026, mais la volatilité de l'aluminium persistera jusqu'à ce que le mécanisme d'ajustement carbone aux frontières atteigne sa pleine force.

Pression sur les prix due aux importations asiatiques à bas coût

Les fournisseurs chinois proposent désormais des ventilateurs axiaux marqués CE à des prix inférieurs de 20 à 30 %, et les distributeurs régionaux font face à moins d'obstacles à l'approvisionnement à mesure que le commerce électronique simplifie les achats transfrontaliers. Les fournisseurs européens ripostent avec des garanties prolongées, un service local et des analyses IoT, des propositions qui trouvent un écho auprès des clients pharmaceutiques et des centres de données, mais moins auprès des acheteurs commerciaux sensibles aux prix. Le mécanisme d'ajustement carbone aux frontières de l'UE pourrait réduire l'écart pour les modèles centrifuges à forte teneur en acier, mais les unités axiales riches en aluminium bénéficient d'une exposition tarifaire limitée. Systemair a reconnu que les projets de spécification soutiennent la croissance tandis que les segments de produits courants perdent des parts au profit des importations.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : les moteurs EC propulsent les gains axiaux

Les ventilateurs centrifuges ont représenté 60,1 % des revenus de 2025, soutenus par les industries de process qui nécessitent des pressions statiques élevées supérieures à 70 kPa pour la manutention des matériaux et le contrôle thermique. Les conceptions axiales progressent cependant à un TCAC de 4,9 % car les moteurs EC réduisent la consommation d'énergie jusqu'à 70 % par rapport aux unités à induction monophasées et satisfont aux seuils d'écoconception entrant en vigueur en 2026. La taille du marché européen des ventilateurs et soufflantes associée aux produits axiaux se développe le plus rapidement dans le refroidissement des centres de données et les rénovations CVC commerciales, où l'encombrement, le bruit et la capacité à vitesse variable l'emportent sur les exigences de pression maximale.

La technologie centrifuge conservera sa position dans les créneaux de pression moyenne et haute, car les roues à courbure arrière et radiales traitent les flux chargés de particules et les gaz corrosifs. Cependant, la ventilation basse pression, qui représente actuellement 55,5 % de la demande totale, s'oriente désormais vers des réseaux axiaux contrôlés par des logiciels de gestion de bâtiment, grignotant la part centrifuge en dessous de 15 kPa. Cette tendance est parallèle à une évolution plus large vers des chemins d'air distribués dans les salles de données et les rénovations de bureaux, remplaçant les centrales à haute pression statique héritées par des murs de ventilateurs modulaires qui s'adaptent baie par baie.

Par plage de pression : le segment basse pression en tête sur deux fronts

Les unités basse pression inférieures à 15 kPa ont sécurisé 55,5 % des revenus de 2025 et affichent le TCAC le plus élevé de 5,4 % à mesure que les révisions des codes du bâtiment resserrent les plafonds de puissance spécifique des ventilateurs et les seuils acoustiques. La part du marché européen des ventilateurs et soufflantes que détiennent les produits basse pression découle des rénovations de ventilation dans les bureaux, les commerces et les bâtiments publics, ainsi que de l'essor des centres de données hyperscale, où la faible pression statique et le débit volumique élevé correspondent le mieux à la confinement des allées chaudes.

Les équipements à pression moyenne couvrant 15 à 70 kPa maintiennent environ 30 % de la taille du marché européen des ventilateurs et soufflantes, suivant le TCAC global de 3,94 % car les dépenses d'investissement industrielles restent prudentes. Les modèles haute pression supérieurs à 70 kPa, utilisés dans les chaudières à tirage forcé et les puits miniers, avoisinent 15 % de part et font face à une croissance inférieure à 3 % en raison des fermetures de centrales à charbon et des réductions de la production d'acier. Le mix de portefeuille résultant souligne un pivot structurel : les contraintes réglementaires et acoustiques favorisent de nombreux petits ventilateurs silencieux et économes en énergie plutôt qu'une grande machine à haute pression statique.

Par secteur d'utilisation finale : accélération commerciale au milieu de la stagnation industrielle

Les utilisateurs industriels ont généré 65,9 % des ventes de 2025, dominés par l'énergie, la chimie, les métaux et la fabrication lourde qui s'appuient sur des soufflantes centrifuges robustes. Les usines pharmaceutiques et agroalimentaires contredisent la stagnation industrielle, Novo Nordisk, Eli Lilly et Pfizer équipant de nouvelles salles blanches avec des systèmes en acier inoxydable compatibles HEPA qui commandent des prix premium.

Les bâtiments commerciaux, en revanche, enregistrent le TCAC le plus rapide de 5,0 %. Les propriétaires rénovent les unités de traitement d'air pour atteindre les objectifs du certificat de performance énergétique sans arrêts prolongés, favorisant les ventilateurs axiaux à moteur EC modulaires qui s'insèrent dans les gaines existantes. L'investissement de Trane Technologies dans Vartech illustre la façon dont les équipementiers associent la ventilation aux pompes à chaleur et aux liaisons d'énergie de district pour décrocher des contrats de rénovation clés en main. Des cycles de remplacement plus courts de 15 ans et des calculs de retour sur investissement clairs garantissent que la demande commerciale croît plus vite que l'industrie lourde.

Analyse géographique

L'Allemagne a contribué à hauteur de 22,2 % des revenus de 2025 grâce à son dense réseau d'usines automobiles, chimiques et de machines qui spécifient des soufflantes centrifuges haute pression pour les cabines de peinture, l'extraction des fumées et le transport pneumatique. Les commandes d'usines ont reculé de 5,4 % en glissement annuel en 2024, tempérant l'expansion à court terme, mais le parc installé garantit un flux régulier de rénovations lié à la conformité à l'écoconception. Le Royaume-Uni, la France, l'Italie et l'Espagne représentent collectivement environ 40 % de la taille du marché européen des ventilateurs et soufflantes. Les mises à jour de la partie L au Royaume-Uni et la norme RE2020 en France stimulent les rénovations de bâtiments commerciaux, tandis que l'essor hyperscale espagnol, ancré par AWS et Meta, favorise l'adoption de ventilateurs axiaux basse pression.

Les pays nordiques, bien que plus modestes en termes absolus, affichent le TCAC le plus rapide de 4,8 %. L'objectif de neutralité climatique du Danemark pour 2045 et l'objectif de zéro émission nette de la Suède pour 2045 donnent du poids aux incitations à l'efficacité énergétique, et les mises à niveau du chauffage urbain associent des ventilateurs à haute efficacité aux pompes à chaleur. L'expansion de 2,3 milliards EUR de Novo Nordisk à Kalundborg et le cluster de centres de données de Microsoft à Stockholm illustrent comment l'investissement pharmaceutique et hyperscale pousse les critères de spécification vers la performance sur le cycle de vie et la compatibilité avec les capteurs.

Les Pays-Bas restent le pôle de centres de données le plus dense d'Europe, le site AMS11 de 27 MW de Digital Realty s'appuyant sur des réseaux axiaux à vitesse variable. L'Europe centrale et orientale contribue à environ 15 % des revenus et enregistre une croissance proche de la moyenne, freinée par une application plus souple des codes et une présence hyperscale limitée. Les subventions des fonds de cohésion pour l'efficacité des bâtiments publics amorcent cependant de premiers projets de remplacement en Pologne et en République tchèque.

Paysage concurrentiel

Le marché européen des ventilateurs et soufflantes présente une fragmentation modérée ; les cinq premiers fournisseurs, ebm-papst, Howden, FläktGroup, Systemair et Greenheck, contrôlent une part combinée estimée à 35-40 %. Les conglomérats entrent par le biais d'acquisitions : Samsung Electronics a finalisé un rachat de 1,5 milliard EUR de FläktGroup en novembre 2025 pour intégrer la ventilation dans les écosystèmes de bâtiments intelligents. Chart Industries a finalisé son acquisition de Howden pour 4,5 milliards USD en mai 2024, associant des équipements cryogéniques et hydrogène aux ventilateurs industriels. Schneider Electric a payé 850 millions USD pour l'acquisition de Motivair, basée au Royaume-Uni, en octobre 2024 afin d'approfondir ses services de gestion thermique pour les centres de données hyperscale.

Les stratégies divergent désormais. Les marques premium telles qu'ebm-papst et Systemair intègrent des capteurs IoT et des tableaux de bord cloud, justifiant des primes de prix de 15 à 25 % dans des niches critiques en termes de disponibilité comme la pharmacie et les salles de données d'intelligence artificielle. Les fournisseurs de milieu de gamme se concentrent sur la personnalisation rapide et la livraison en 48 heures pour les entrepreneurs CVC commerciaux. Les espaces blancs émergents résident dans les conceptions de moteurs sans terres rares ; des start-ups telles que Niron Magnetics développent des aimants en nitrure de fer pour contourner les risques d'approvisionnement en néodyme mis en évidence par la loi de l'UE sur les matières premières critiques.

La pression sur les marges exercée par les entrants chinois reste aiguë pour les modèles axiaux de produits courants. Les marques européennes ripostent grâce à des réseaux de services locaux, des garanties prolongées et des roues fabriquées par fabrication additive qui allègent le poids et améliorent l'efficacité aérodynamique, bien que ces avantages résonnent principalement auprès des opérateurs qui monétisent la disponibilité et les économies d'énergie.

Leaders du secteur européen des ventilateurs et soufflantes

ebm-papst Group

Howden Group Ltd

FläktGroup Holding GmbH

Systemair AB

Greenheck Fan Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : ebm-papst Mulfingen GmbH & Co. KGaA & Co. KG, un leader mondial des solutions de technologie de l'air, a dévoilé ses ventilateurs et soufflantes de pointe à haute efficacité énergétique, conçus pour le secteur des bus et autocars, lors de Busworld 2025.

- Août 2025 : EBM-Papst a conçu des ventilateurs centrifuges EC RadiPac pour les unités filtrantes de salles blanches. L'impulseur à cinq pales minimise les pertes de débit, délivrant des volumes d'air allant jusqu'à 2 330 m³/h avec une pression suffisante pour l'air recirculé. La technologie EC avancée et la dernière conception d'impulseur garantissent une efficacité supérieure à 60 %.

- Juin 2025 : Fans & Blowers Limited, fabricant britannique de ventilateurs industriels, a réussi l'acquisition de B.O.B. Stevenson Limited, un nom notable dans le secteur des ventilateurs industriels. Cette opération marque un moment charnière dans l'histoire des deux entreprises.

Périmètre du rapport sur le marché européen des ventilateurs et soufflantes

Les ventilateurs et les soufflantes, tous deux des dispositifs mécaniques, servent à déplacer l'air ou le gaz. Leur distinction principale réside dans la pression qu'ils génèrent : les ventilateurs, conçus pour la ventilation générale, déplacent de grands volumes d'air à basse pression. En revanche, les soufflantes produisent une pression plus élevée et plus dirigée, les rendant adaptées à un flux d'air ciblé ou au refoulement d'air à travers des résistances telles que des conduits.

Le marché européen des ventilateurs et soufflantes est segmenté par technologie, plage de pression, secteur d'utilisation finale et géographie. Par technologie, le marché est segmenté en centrifuge, axial et autres. Par plage de pression, le marché est segmenté en basse (inférieure à 15 kPa), moyenne (15 à 70 kPa) et haute (supérieure à 70 kPa). Par secteur d'utilisation finale, le marché est segmenté en industriel (production d'énergie, pétrole et gaz, fer et acier, chimie et pétrochimie, mines et métaux, construction et ciment, CVC et salles blanches, et autres) et commercial. Le rapport couvre également la taille du marché et les prévisions pour le marché européen des ventilateurs et soufflantes dans les principaux pays. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base des revenus (USD).

| Centrifuge |

| Axial |

| Autres |

| Basse (inférieure à 15 kPa) |

| Moyenne (15 à 70 kPa) |

| Haute (supérieure à 70 kPa) |

| Industriel | Production d'énergie |

| Pétrole et gaz | |

| Fer et acier | |

| Chimie et pétrochimie | |

| Mines et métaux | |

| Construction et ciment | |

| CVC et salles blanches | |

| Autres | |

| Commercial |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Espagne |

| Pays nordiques |

| Pays-Bas |

| Reste de l'Europe |

| Par technologie | Centrifuge | |

| Axial | ||

| Autres | ||

| Par plage de pression | Basse (inférieure à 15 kPa) | |

| Moyenne (15 à 70 kPa) | ||

| Haute (supérieure à 70 kPa) | ||

| Par secteur d'utilisation finale | Industriel | Production d'énergie |

| Pétrole et gaz | ||

| Fer et acier | ||

| Chimie et pétrochimie | ||

| Mines et métaux | ||

| Construction et ciment | ||

| CVC et salles blanches | ||

| Autres | ||

| Commercial | ||

| Par géographie | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays nordiques | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché européen des ventilateurs et soufflantes ?

Le marché s'élevait à 6,34 milliards USD en 2026 et devrait atteindre 7,69 milliards USD d'ici 2031.

À quelle vitesse le marché devrait-il croître jusqu'en 2031 ?

Le chiffre d'affaires devrait progresser à un TCAC de 3,94 % entre 2026 et 2031.

Quelle catégorie technologique se développe le plus rapidement ?

Les ventilateurs axiaux alimentés par des moteurs à commutation électronique croissent à un TCAC de 4,9 % grâce à la demande des centres de données et du CVC commercial.

Pourquoi les ventilateurs basse pression gagnent-ils des parts de marché ?

Les limites strictes des codes du bâtiment sur la puissance spécifique des ventilateurs et l'évolution vers une ventilation distribuée font des unités basse pression à vitesse variable l'option la plus économe en énergie.

Quelle région devrait enregistrer la croissance la plus rapide ?

Les pays nordiques devraient afficher un TCAC de 4,8 %, portés par des objectifs de décarbonation ambitieux et des investissements dans les centres de données.

Comment les fournisseurs européens répondent-ils aux importations asiatiques à bas coût ?

Ils misent sur la valeur du coût du cycle de vie, la maintenance prédictive compatible IoT, les réseaux de services locaux et les conceptions avancées de roues pour justifier des prix premium.

Dernière mise à jour de la page le: