Taille et Part du Marché des Ventilateurs BLDC

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.52 Milliards de dollars |

| Taille du Marché (2031) | 2.54 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.80% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Ventilateurs BLDC par Mordor Intelligence

La taille du marché des ventilateurs BLDC devrait s'étendre de 1,38 milliard USD en 2025 et 1,52 milliard USD en 2026 à 2,54 milliards USD d'ici 2031, enregistrant un CAGR de 10,80 % entre 2026 et 2031. La dynamique du marché en 2026 reflète le renforcement des réglementations sur l'efficacité énergétique qui récompensent la commutation électronique à vitesse variable, une évolution qui stimule l'adoption dans les secteurs résidentiel, commercial, industriel et des centres de données. Les règles au niveau des États aux États-Unis et les prochaines mesures d'écoconception en Europe favorisent la standardisation des plateformes autour de conceptions EC et BLDC conformes au FEI, tandis que l'étiquetage obligatoire par étoiles en Inde accroît la sensibilisation des consommateurs aux performances en termes de puissance par rapport au débit d'air pour les ventilateurs de plafond. Le refroidissement des centres de données et la gestion thermique de l'électronique contribuent à une couche de demande à haute valeur ajoutée, les opérateurs recherchant une fiabilité accrue et des plages de contrôle plus précises qui favorisent les architectures BLDC. Les modèles de distribution évoluent également avec la montée en puissance des canaux D2C et des produits connectés qui collectent des données d'utilisation pour améliorer les conceptions et raccourcir les cycles produits, tandis que les canaux hors ligne restent importants pour la qualité d'installation et le service après-vente dans les projets complexes.

Principaux Enseignements du Rapport

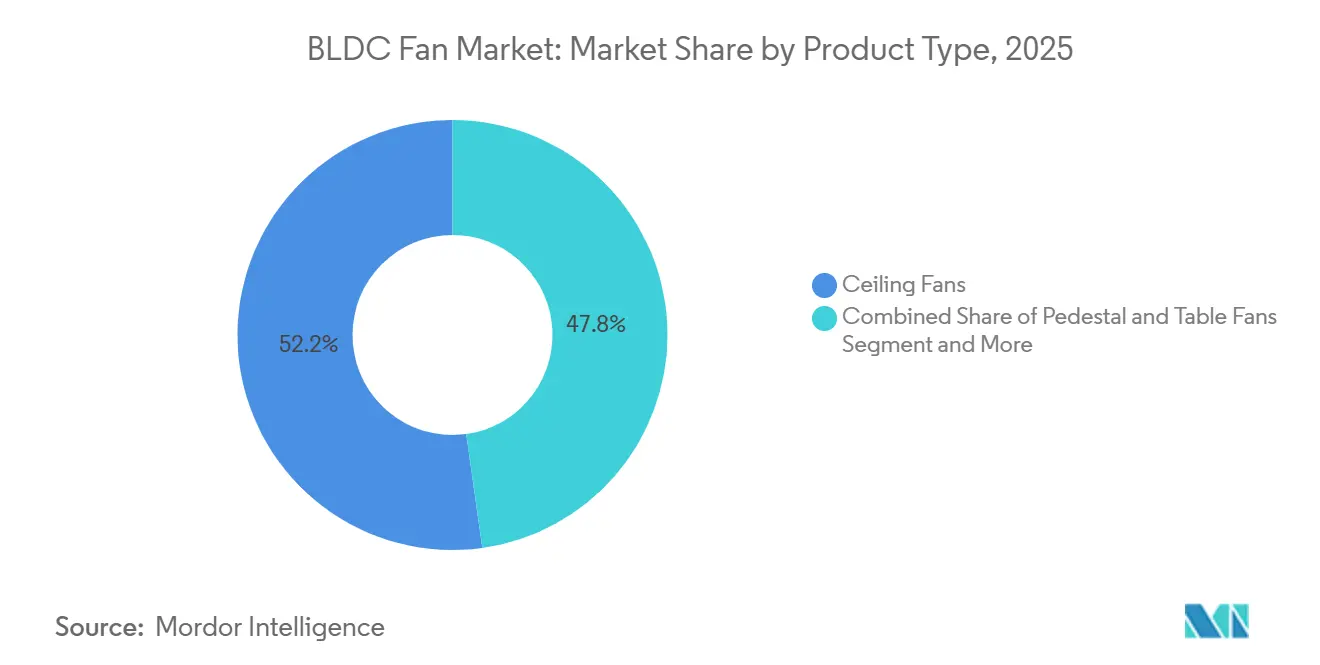

- Par type de produit, les ventilateurs de plafond ont capturé 52,21 % de la part du marché des ventilateurs BLDC en 2025, tandis que les ventilateurs HVLS industriels et de ventilation commerciale devraient croître à un CAGR de 11,95 % entre 2026 et 2031.

- Par architecture moteur, les moteurs à rotor intérieur ont capturé 68,87 % du marché des ventilateurs BLDC en 2025, tandis que les conceptions EC à rotor extérieur devraient croître à un CAGR de 9,99 % entre 2026 et 2031.

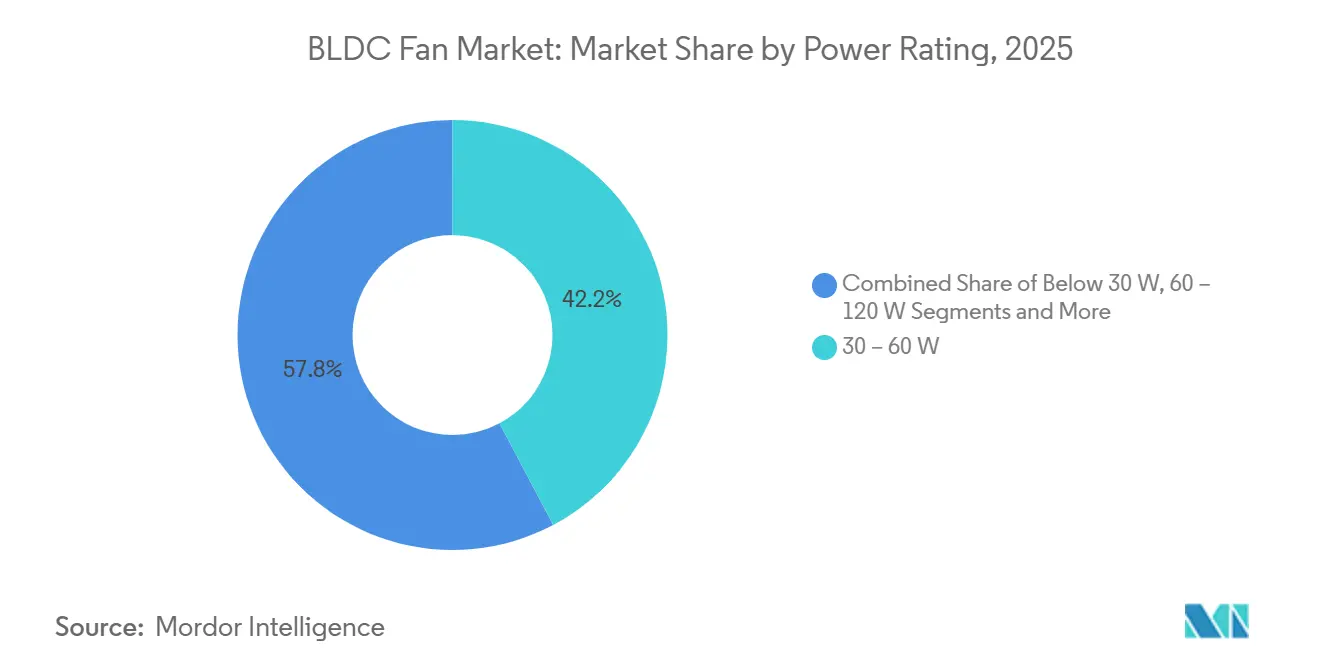

- Par puissance nominale, la tranche 30-60 W a capturé 42,23 % du marché des ventilateurs BLDC en 2025, tandis que la tranche 60-120 W devrait croître à un CAGR de 13,69 % entre 2026 et 2031.

- Par application, le secteur résidentiel a capturé 56,62 % de la taille du marché des ventilateurs BLDC en 2025, tandis que les secteurs industriel et entrepôt devraient croître à un CAGR de 10,23 % entre 2026 et 2031.

- Par canal de distribution, la vente au détail hors ligne a capturé 75,25 % du marché des ventilateurs BLDC en 2025, tandis que le canal en ligne devrait croître à un CAGR de 15,52 % entre 2026 et 2031.

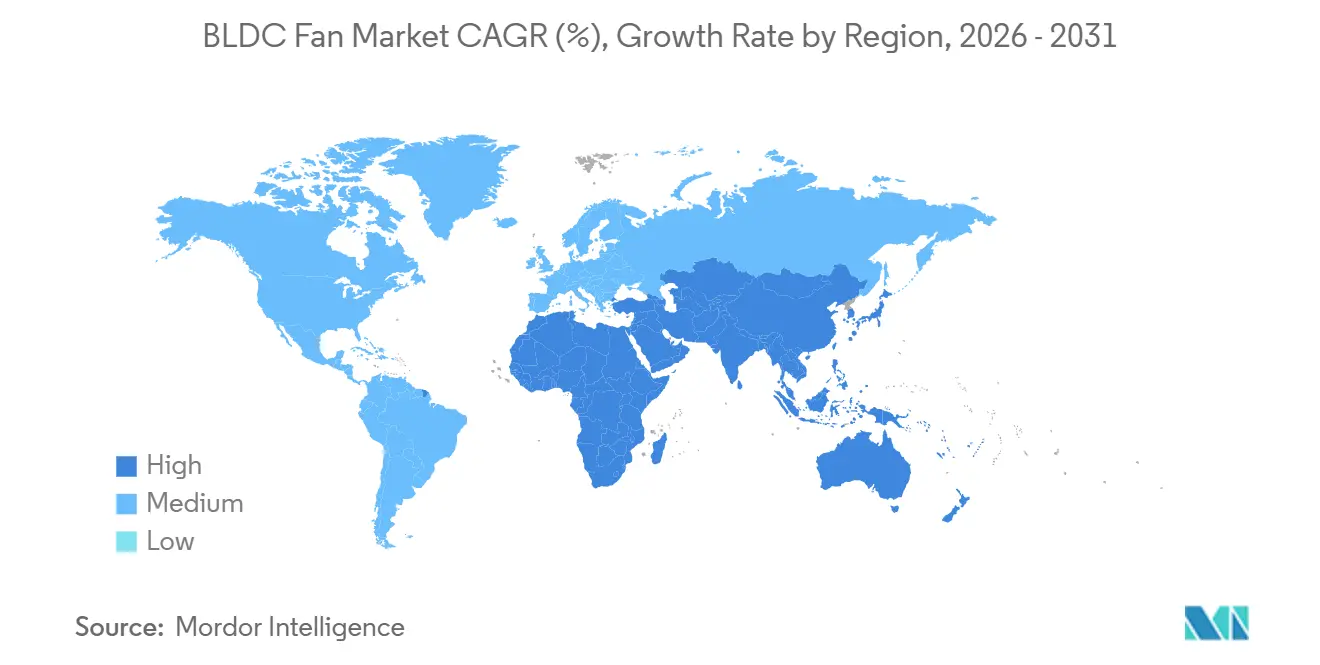

- Par géographie, l'Asie-Pacifique a capturé 45,75 % du marché des ventilateurs BLDC en 2025 et devrait croître à un CAGR de 12,68 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Ventilateurs BLDC

Analyse de l'Impact des Facteurs Moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Renforcement des normes d'efficacité énergétique et étiquetage par étoiles pour les ventilateurs | +2.8% | Mondial, avec adoption la plus précoce dans l'UE (2026), en Californie (2024) et en Inde (programme obligatoire BEE) | Court terme (≤ 2 ans) |

| Remplacement résidentiel motivé par le retour sur investissement des ventilateurs de plafond à induction CA par des ventilateurs BLDC | +2.3% | Cœur Asie-Pacifique, extension vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Adoption rapide des ventilateurs EC dans les systèmes CVC commerciaux pour le contrôle à vitesse variable et la QAI | +1.9% | Parc immobilier commercial en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Charges thermiques des centres de données et de l'électronique favorisant les ventilateurs BLDC haute fiabilité | +2.1% | Mondial, concentré dans les hubs de centres de données aux États-Unis, en Irlande, à Singapour et à Francfort | Court terme (≤ 2 ans) |

| Distribution CC 48 V dans les baies et bâtiments permettant des déploiements directs de ventilateurs BLDC | +0.9% | Centres de données hyperscale en Amérique du Nord, projets greenfield sélectionnés dans l'UE | Long terme (≥ 4 ans) |

| Incitations des services publics et des bâtiments verts associant des ventilateurs BLDC intelligents aux systèmes BMS/EMS | +1.0% | Amérique du Nord (LEED, WELL), Europe (BREEAM), Asie-Pacifique (Green Star) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Renforcement des Normes d'Efficacité Énergétique et Étiquetage par Étoiles pour les Ventilateurs

La convergence des réglementations aux États-Unis, dans l'Union européenne et en Inde redéfinit le niveau de référence pour les performances des ventilateurs en utilisant des métriques globales de fil à air et des systèmes d'étiquetage qui exposent les pertes système, ce qui valorise les machines à commutation électronique dans la ventilation de confort et de process. Le Title 20 de la Californie exige un FEI ≥ 1,00 pour une large gamme de types de ventilateurs commerciaux et industriels, une norme soutenue par les procédures d'essai et les pipelines de certification de l'AMCA qui comptent déjà un grand nombre de modèles conformes dans le MAEDbS[1]Air Movement and Control Association International, "Mise à jour des réglementations sur l'efficacité des ventilateurs du Title 20 de la Californie," AMCA, amca.org. Les règles d'écoconception 2024 de la Commission européenne pour les ventilateurs de 125 W à 500 kW prévoient 31 TWh d'économies d'électricité annuelles d'ici 2030 et commencent à s'appliquer en juin 2026, ce qui pousse les fabricants à simplifier leurs gammes autour de plateformes à plus haute efficacité et à fournir des données de performance plus riches aux concepteurs. Les critères ENERGY STAR Most Efficient pour les ventilateurs de ventilation 2025 relèvent les seuils d'efficacité les plus pratiques à atteindre avec des moteurs EC et des commandes robustes plutôt qu'avec des systèmes à induction à démarrage par condensateur. Les codes du bâtiment tels que le Title 24 de la Californie intègrent le FEI dans les exigences obligatoires, ce qui transforme la performance énergétique en critère de spécification plutôt qu'en option marketing et positionne les ventilateurs BLDC comme sélections par défaut dans les projets conformes.

Remplacement Résidentiel Motivé par le Retour sur Investissement des Ventilateurs de Plafond à Induction CA par des Ventilateurs BLDC

En Inde et dans certaines parties de l'Asie-Pacifique, les tarifs d'électricité et les longues durées de fonctionnement quotidiennes ramènent les périodes de retour sur investissement des ventilateurs de plafond BLDC à moins de deux ans aux primes de prix habituelles, ce qui rend la transition convaincante même sans subventions et stimule l'intention de rachat. Les données des fabricants montrent qu'un ventilateur de plafond à induction conventionnel de 75 W peut coûter plus de 2 400 INR en électricité annuelle pour les foyers à forte utilisation, tandis qu'un modèle BLDC de 28-35 W peut réduire ce coût de plus de moitié selon les schémas d'utilisation et les tarifs courants, renforçant ainsi le cas de mise à niveau sur la seule économie domestique[2]ORIENTELECTRIC.COM Guide d'achat ultime des ventilateurs BLDC vs ventilateurs normaux (2025). L'étiquetage obligatoire par étoiles de l'Inde pour les ventilateurs de plafond amplifie davantage ce changement en exigeant la divulgation de la valeur de service, permettant aux consommateurs de comparer la distribution d'air par watt au point d'achat et poussant les fabricants à repenser leurs gammes autour de plateformes BLDC plus efficaces. Les stratégies produits en Chine se concentrent moins sur les économies d'énergie et davantage sur la connectivité et l'intégration dans les écosystèmes intelligents, où les moteurs BLDC permettent un contrôle de vitesse silencieux et précis dans le cadre de solutions plus larges d'automatisation domestique et de QAI. Les conceptions à large plage de tension et la robustesse des contrôleurs sont également cruciales sur les marchés émergents avec une instabilité du réseau électrique, ce qui guide les choix de plateformes et l'ingénierie de valeur sur le marché des ventilateurs BLDC.

Adoption Rapide des Ventilateurs EC dans les Systèmes CVC Commerciaux pour le Contrôle à Vitesse Variable et la QAI

Les bâtiments commerciaux adoptent les ventilateurs EC comme composants essentiels des stratégies de ventilation qui s'appuient sur le contrôle à vitesse variable pour aligner les renouvellements d'air sur l'occupation et pour soutenir les cadres modernes de QAI. La norme ASHRAE 62.1 définit les débits de ventilation minimaux et soutient les approches de ventilation à demande contrôlée qui favorisent la modulation granulaire de la vitesse des ventilateurs, avec des dispositions mises à jour pour un meilleur contrôle de l'humidité et des fonctions de ventilation d'urgence qui bénéficient aux solutions à commutation électronique. Les programmes de bâtiments verts tels que LEED v5 mettent l'accent sur l'optimisation des performances des composants CVC et reconnaissent les pratiques de conception basées sur le FEI qui récompensent les moteurs à haute efficacité et les commandes intégrées dans les nouvelles constructions et les rénovations[3]Conseil américain des bâtiments verts, "Optimisation des bâtiments indépendante du BMS," USGBC, usgbc.org. Les plateformes EC créent une proposition de valeur mesurable grâce à une énergie réduite en charge partielle, une meilleure contrôlabilité pour la ventilation au niveau des zones et de meilleures performances acoustiques à vitesse réduite par rapport aux alternatives à induction. Les fournisseurs européens ont introduit des ventilateurs EC axiaux et centrifuges de grand diamètre avec des interfaces numériques natives et des logiciels d'optimisation système qui améliorent l'installation, la mise en service et les performances continues. L'impact combiné des normes, des certifications et du contrôle intelligent a renforcé le cas des ventilateurs EC dans les systèmes CVC commerciaux, où les performances énergétiques, de QAI et acoustiques convergent comme priorités de conception essentielles.

Charges Thermiques des Centres de Données et de l'Électronique Favorisant les Ventilateurs BLDC Haute Fiabilité

L'augmentation des densités de puissance des baies et l'élargissement des enveloppes de température admissibles dans les centres de données accroissent le besoin d'un débit d'air étroitement contrôlé qui maintient la stabilité à travers les variations de température et de charge, une exigence adaptée aux ventilateurs à commutation électronique. Les directives ASHRAE TC 9.9 définissent des classes avec des plages de température d'entrée étendues qui exigent un fonctionnement constant des ventilateurs sous des contraintes thermiques plus élevées, favorisant les entraînements BLDC avec un contrôle de vitesse précis et des performances thermiques robustes. Les fournisseurs ciblant les applications de centres de données mettent désormais l'accent sur les métriques de fiabilité, la modularité et les diagnostics intégrés, ainsi que sur la compatibilité avec les stratégies de refroidissement haute densité pour les clusters d'IA et les étapes d'échange thermique liquide-air. Les divulgations des fabricants indiquent une croissance des ventilateurs de précision et des modules thermiques pour les serveurs et les infrastructures de refroidissement, avec des pilotes actifs dans les sous-systèmes de refroidissement par eau soutenant les baies de nouvelle génération. Les plateformes avec détection des vibrations, connectivité MODBUS et jumeaux numériques pour la simulation thermique sont devenues courantes dans les offres orientées vers les installations hyperscale et de colocation. Alors que les opérateurs de centres de données cherchent à réduire le PUE grâce à l'efficacité au niveau du système, les ventilateurs BLDC haute performance permettent des améliorations progressives et par paliers, et ils renforcent le cas de la distribution CC 48 V et de l'intégration native de composants CC là où les changements d'architecture le permettent.

Analyse de l'Impact des Facteurs Limitants*

| Facteur limitant | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prime de coût initial liée aux aimants en terres rares et aux contrôleurs | -0.8% | Mondial, plus aigu sur les marchés sensibles aux prix en Amérique du Sud, en Afrique et en Asie du Sud-Est | Moyen terme (2-4 ans) |

| Volatilité des prix des aimants en terres rares et risques de concentration de l'approvisionnement | -0.6% | Mondial, avec des coûts de couverture des achats concentrés chez les fabricants en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Lacunes dans le service après-vente de l'électronique et préoccupations de fiabilité dans les environnements difficiles | -0.4% | Applications industrielles et d'entrepôt dans les zones à forte poussière et haute température au Moyen-Orient, en Afrique et en Asie du Sud | Long terme (≥ 4 ans) |

| Contraintes de conformité CEM et acoustiques ralentissant les déploiements mondiaux de références produits | -0.3% | Mondial, fragmentation réglementaire entre FCC (États-Unis), CE (UE), KC (Corée), CCC (Chine) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prime de Coût Initial liée aux Aimants en Terres Rares et aux Contrôleurs

Le coût en capital reste un obstacle sur les marchés sensibles aux prix, en particulier là où les ventilateurs sont en concurrence avec des alternatives à induction de base qui répondent aux exigences minimales de débit d'air à des prix d'achat inférieurs. Les stratégies d'approvisionnement et les choix de nomenclature reflètent un équilibre permanent entre des moteurs à plus haute efficacité, la sophistication des contrôleurs et des périodes de retour sur investissement acceptables aux tarifs locaux. La concentration de l'approvisionnement dans le traitement des terres rares et la fabrication d'aimants permanents élève le risque d'intrants pour la nomenclature BLDC, ce qui maintient les primes dans le temps et complique les stratégies de tarification pour les segments grand public. Les fabricants répondent par la standardisation des plateformes et la réutilisation des contrôleurs sur les gammes de produits pour améliorer les économies d'échelle et réduire les frais généraux de certification. Sur la période de prévision, les grands acteurs sont mieux positionnés pour absorber la volatilité des intrants, ce qui soutient la force relative des fournisseurs intégrés au sein du marché des ventilateurs BLDC.

Volatilité des Prix des Aimants en Terres Rares et Risques de Concentration de l'Approvisionnement

La concentration dans le traitement en amont et la fabrication d'aimants rend les prix et la disponibilité volatils, et elle introduit un coût de gestion des achats qui peut élargir les différentiels entre les alternatives EC ou BLDC et celles à induction. Les rapports industriels et gouvernementaux sur les minéraux continuent de montrer une forte dépendance à quelques hubs de traitement pour les terres rares critiques utilisées dans les aimants haute performance, ce qui maintient la nécessité de contrats à long terme et de stratégies de gestion des stocks parmi les principaux fabricants de moteurs. Les choix de conception de plateformes permettant une substitution partielle ou une masse d'aimants réduite peuvent modérer l'exposition mais peuvent imposer des compromis de performance ou acoustiques. Ces dynamiques influencent à la fois le prix initial de l'équipement et la tarification après-vente des pièces critiques au sein du marché des ventilateurs BLDC. Les fournisseurs disposant de partenariats d'approvisionnement plus profonds affichent une tarification et des délais plus stables pendant les périodes de perturbation, ce qui peut orienter les spécifications de projets vers les acteurs établis[4]Nidec Corporation, "Résultats financiers de l'exercice 2024," Relations investisseurs de Nidec, nidec.com.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Ventilateurs de Plafond Détiennent la Part, Tandis que les HVLS Mènent la Croissance

Les ventilateurs de plafond ont représenté 52,21 % de la part en 2025, ce qui en fait la plus grande catégorie de produits par volume et par chiffre d'affaires, tandis que les ventilateurs HVLS industriels et de ventilation commerciale affichent la croissance la plus rapide à un CAGR de 11,95 % jusqu'en 2031, une répartition qui reflète les cycles de remplacement dans les foyers et la croissance greenfield dans la logistique, les centres de données et les environnements industriels au sein du marché des ventilateurs BLDC. La base installée et la familiarité des ventilateurs de plafond maintiennent leur avance, et l'étiquetage obligatoire dans des pays comme l'Inde accroît la transparence qui favorise les modèles BLDC avec une valeur de service élevée et un fonctionnement silencieux. Les cycles d'innovation produit dans les catégories résidentielles mettent désormais l'accent sur la connectivité, les options esthétiques et le bruit réduit, tandis que les produits commerciaux et industriels s'orientent vers l'intégration des commandes, les diagnostics prédictifs et les performances à haute pression statique alignées sur les normes de conception CVC. Les fournisseurs en Europe et en Amérique du Nord ont également mis sur le marché de grands modèles EC axiaux et centrifuges de grand diamètre avec des protocoles numériques natifs et une optimisation assistée par IA qui construisent des avantages de performance à vie par rapport aux solutions à induction. Ce mix maintient un solide noyau de ventilateurs de plafond tout en déplaçant la croissance marginale vers les cas d'utilisation HVLS et de ventilation spécialisée au sein du marché des ventilateurs BLDC.

Sur l'ensemble des gammes de produits, les ventilateurs portables, muraux et d'extraction conservent des rôles solides dans la ventilation réglementée par les codes et le refroidissement ponctuel, mais ils affichent une innovation plus progressive par rapport aux systèmes HVLS et commerciaux avancés. Les produits de consommation premium en formats de bureau, tour et sans pales se distinguent par le design et la silenciosité, avec un contrôle intégré par application et un retour de capteurs qui adapte le débit d'air aux conditions de la pièce. Les solutions HVLS industrielles mettent l'accent sur les avantages de la destratification et le confort toute l'année dans les grandes installations, où les entraînements EC à vitesse variable offrent un contrôle plus fluide, une consommation d'énergie réduite et de meilleures performances acoustiques à faible régime. Dans les entrepôts et la logistique, les ventilateurs BLDC se combinent avec des commandes basées sur la demande pour atteindre à la fois les objectifs de QAI et de confort pendant les périodes de pointe, et les fabricants incluent désormais des fonctionnalités telles que la détection des vibrations et l'intégration BMS pour la maintenance prédictive. Le marché des ventilateurs BLDC continue d'équilibrer les applications de plafond axées sur le volume avec l'opportunité croissante premium et axée sur les spécifications dans les HVLS et la ventilation commerciale avancée.

Par Architecture Moteur : Le Rotor Intérieur Domine, le Rotor Extérieur s'Accélère dans les Systèmes CVC

Les conceptions à rotor intérieur détenaient 68,87 % de la part en 2025 et restent l'architecture de choix pour de nombreux ventilateurs de plafond, sur pied et compacts, tandis que les conceptions EC à rotor extérieur sont les plus rapides à croître avec un CAGR de 9,99 % jusqu'en 2031, les systèmes CVC favorisant les configurations à faible vitesse et couple élevé sur le marché des ventilateurs BLDC. Les moteurs à rotor intérieur offrent une haute densité de couple dans des encombrements compacts et conviennent bien aux ventilateurs de plafond réversibles, oscillants et intelligents, où les changements de vitesse rapides et le fonctionnement silencieux sont privilégiés dans les environnements résidentiels et commerciaux légers. Leurs contraintes résident dans la gestion thermique à des puissances continues plus élevées, ce qui limite la scalabilité pour les grands ventilateurs CVC sans chemins de conduction supplémentaires ou dissipateurs thermiques qui augmentent le coût et le poids. Les conceptions EC à rotor extérieur distribuent la masse autour du périmètre pour un couple plus élevé à faible régime, ce qui convient aux plus grands diamètres et aux débits d'air plus élevés avec moins de bruit et une durée de vie des roulements prolongée. Dans les applications de traitement d'air, ces ventilateurs peuvent maintenir leur efficacité sur de larges plages de réduction, ce qui est essentiel pour respecter les normes de ventilation à des niveaux d'occupation variables dans les bâtiments commerciaux.

Les lancements de produits renforcent ces thèmes avec des plateformes EC de plus grand diamètre et des modules diagonaux compacts qui se substituent aux unités axiales avec moins de bruit et une efficacité plus élevée. Les fournisseurs européens mettent l'accent sur les cadres modulaires, les tolérances de tension larges et les protocoles de communication numérique pour une mise en service plus rapide et une optimisation au niveau du système, ce qui améliore les performances délivrées dans le temps. Les fournisseurs résidentiels se concentrent sur le perfectionnement de la connectivité, du contrôle par application et des profils silencieux à basse vitesse, où l'expérience utilisateur est le facteur de différenciation dans les catégories de vente au détail encombrées. Sur la période de prévision, les plateformes à rotor intérieur devraient conserver une part dominante en volumes unitaires, tandis que les configurations EC à rotor extérieur élargissent leur part dans les systèmes CVC, les salles blanches et la ventilation de process en raison de leurs avantages en termes de pression statique et de faible bruit. Ce mix d'architectures maintient le marché des ventilateurs BLDC réactif aux préférences des consommateurs et aux objectifs de performance commerciale.

Par Puissance Nominale : La Tranche Intermédiaire Domine, la Haute Puissance Progresse avec la Demande Industrielle

La tranche 30-60 W représentait 42,23 % de la part en 2025 et reste le cœur de la ventilation résidentielle de plafond et commerciale de petite taille, tandis que la tranche 60-120 W est la plus rapide à croître à un CAGR de 13,69 % à mesure que les installations industrielles et logistiques élargissent l'utilisation de ventilateurs à débit d'air plus élevé au sein du marché des ventilateurs BLDC. En Inde et sur d'autres marchés à forte utilisation, les ventilateurs de plafond BLDC de 28-35 W sont positionnés pour satisfaire les objectifs de performance étiquetés en énergie et pour réduire les factures mensuelles, avec des spécifications publiées soulignant l'équilibre entre puissance et débit d'air comme principaux facteurs d'achat. Les améliorations dans cette classe de puissance portent désormais davantage sur l'aérodynamique, le confort à basse vitesse et la connectivité que sur de grandes réductions de puissance, ce qui suggère une croissance régulière ancrée aux cycles de remplacement et aux nouvelles constructions. La tranche 60-120 W bénéficie du déploiement dans les zones industrielles et d'entrepôt où le débit d'air sur de plus grandes zones et les besoins de destratification entraînent des charges connectées plus élevées par ventilateur, et les gains d'efficacité EC débloquent à la fois des économies d'énergie et une précision de contrôle. Les solutions de refroidissement adjacentes aux centres de données dans cette classe de puissance stimulent également la demande là où le débit d'air au niveau des baies et des rangées doit s'intégrer à la surveillance, aux alarmes et à la maintenance prédictive.

Les segments inférieurs à 30 W restent pertinents dans l'électronique, les télécommunications et les appareils électroménagers où les géométries compactes et le faible bruit l'emportent sur les différences d'efficacité marginales, tandis que les segments supérieurs à 120 W se concentrent sur les soufflantes industrielles et la ventilation de process qui ont encore de la marge pour les retrofits EC. Les fournisseurs dans les classes de puissance plus élevées exploitent l'intégration des commandes pour atteindre les objectifs basés sur le FEI et pour fournir des courbes de charge partielle transparentes aux concepteurs de systèmes, ce qui est essentiel pour les parcours de conformité au Title 20 et à l'écoconception européenne. Dans ces classes, l'allocation de la taille du marché des ventilateurs BLDC s'orientera modérément vers les tranches de puissance plus élevées à mesure que la logistique, la fabrication et les centres de données de périphérie multiplient les sites où les besoins en débit d'air dépassent les normes résidentielles. La combinaison d'économies d'énergie et de préparation numérique devrait maintenir les conceptions BLDC haute puissance sur une trajectoire de croissance favorable à mesure que les projets industriels et commerciaux prennent de l'ampleur. Ces évolutions renforcent également l'importance des partenaires de distribution capables de dimensionner et de mettre en service des équipements haute puissance dans des projets de bâtiments assortis de garanties de performance.

Par Application : Le Volume Résidentiel Rencontre la Croissance Industrielle, les Centres de Données Redéfinissent les Spécifications

Le secteur résidentiel détenait 56,62 % de la part en 2025 et reste la plus grande application par unités, tandis que les secteurs industriel et entrepôt affichent la croissance la plus élevée à un CAGR de 10,23 % jusqu'en 2031, les installations se développant et modernisant leur ventilation avec des ventilateurs à vitesse variable au sein du marché des ventilateurs BLDC. Dans les foyers, les ventilateurs de plafond BLDC répondent aux environnements à tarifs élevés et aux longues durées de fonctionnement avec une puissance réduite et un fonctionnement plus silencieux, et l'étiquetage obligatoire sur des marchés comme l'Inde renforce la communication de valeur auprès des acheteurs. L'adoption urbaine est renforcée par les fonctionnalités intelligentes, les assistants vocaux et les écosystèmes d'applications qui ajoutent commodité et analyses d'utilisation tout au long de la vie du produit. La demande des bâtiments commerciaux tourne autour de la QAI et de la conformité aux codes en vertu de la norme ASHRAE 62.1 et des objectifs énergétiques, où les ventilateurs EC alignés sur le FEI permettent le contrôle à la demande et les données de vérification. Ensemble, ces usages font progresser la pénétration BLDC sur la base de performances transparentes et d'avantages de contrôlabilité.

Dans les environnements industriels et d'entrepôt, la destratification, le confort et les normes de ventilation stimulent le déploiement de ventilateurs HVLS et EC de grande taille avec des commandes intégrées et des diagnostics qui soutiennent la disponibilité et les résultats de sécurité. Les hubs logistiques et les planchers de fabrication sont des utilisateurs clés où un débit d'air constant et un faible bruit améliorent la productivité, et les décisions de spécification incluent désormais la compatibilité des protocoles numériques et l'intégration avec les systèmes BMS. Les centres de données et le refroidissement de l'électronique mettent l'accent sur la haute fiabilité, le remplacement modulaire et la télémétrie, ce qui pousse les fournisseurs à publier des chiffres de MTBF, des pratiques de revêtement conforme et des connecteurs compatibles tout en s'alignant sur les changements de conception thermique au niveau des baies et des rangées. Les sous-systèmes thermiques automobiles continuent d'élargir l'utilisation BLDC dans le débit d'air de l'habitacle et le refroidissement des batteries en raison du contrôle précis et du faible bruit, ce qui complète les tendances plus larges d'électrification des véhicules. Dans toutes les applications, le marché des ventilateurs BLDC intègre les économies d'énergie avec les fonctionnalités numériques et les opérations de service d'une manière qui approfondit les incitations au changement par rapport aux systèmes à induction.

Par Canal de Distribution : Le Hors Ligne Persiste sur le Service, le Canal en Ligne se Développe via le D2C

La vente au détail hors ligne détenait 75,25 % de la part en 2025 et reste essentielle à la livraison, l'installation et la résolution des garanties pour les achats résidentiels et commerciaux de petite taille, tandis que les canaux en ligne et D2C connaissent la croissance la plus rapide à un CAGR de 15,52 % en tirant parti du contenu, des avis et de l'engagement direct sur le marché des ventilateurs BLDC. Les revendeurs offrent une disponibilité immédiate, une installation groupée et un service local qui réduisent les frictions au point de besoin, en particulier pour les situations de remplacement où la rapidité est importante. Les transactions commerciales et industrielles sont encore plus centrées sur le hors ligne en raison du support de spécification, des visites de site et des exigences de mise en service qui nécessitent une contribution technique. À mesure que les fonctionnalités connectées se répandent, les canaux hors ligne se différencient par la validation de la mise en service et l'intégration avec les systèmes BMS, ce qui atténue les risques de performance et de garantie pour les acheteurs. Ce modèle soutient l'allocation de la taille du marché des ventilateurs BLDC aux canaux où la qualité de service et les résultats de conformité font partie de la proposition de valeur.

Les modèles en ligne et D2C excellent dans l'éducation, l'étendue des références, la configurabilité et les boucles de rétroaction directes qui informent les conceptions de nouvelle génération et les mises à jour logicielles. Les marques avec des offres ciblées ont construit des parts en communiquant clairement les économies d'énergie et les fonctionnalités intelligentes, et en utilisant leurs hubs en ligne pour gérer les micrologiciels et les diagnostics tout au long de la vie du produit. Le principal défi en ligne est l'exécution post-achat qui comprend l'installation, les réparations rapides et les vérifications de mise en service dans les contextes commerciaux. Les modèles hybrides qui associent la sélection en ligne à des installateurs locaux certifiés continuent de se développer, en particulier dans les zones urbaines où la densité de service permet un délai d'exécution rapide. Au fil du temps, cette approche mixte devrait maintenir le marché des ventilateurs BLDC flexible selon les préférences des acheteurs, tout en préservant la profondeur technique nécessaire pour offrir des performances constantes.

Analyse Géographique

L'Asie-Pacifique détenait 45,75 % de la part en 2025 et mène la croissance régionale à un CAGR de 12,68 % jusqu'en 2031, les foyers à forte utilisation en Inde et l'étiquetage obligatoire catalysant les mises à niveau BLDC, et les déploiements commerciaux et industriels en Chine s'alignant sur des objectifs plus larges d'électrification et de QAI sur le marché des ventilateurs BLDC. En Inde, la communication de valeur autour de la puissance et de la distribution d'air aide les consommateurs à évaluer le coût total de possession par rapport aux primes, tandis que les fonctionnalités connectées et les choix de couleurs gagnent des parts dans les segments urbains. L'Asie du Sud-Est présente une adoption variée, allant d'une forte pénétration BLDC dans les projets commerciaux de Singapour influencés par des règles avancées de bâtiments verts à des transitions en phase initiale sur de grands marchés sensibles aux prix. Le Japon et l'Australie affichent une forte préférence pour une ventilation silencieuse, propre et connectée dans les foyers et les petits sites commerciaux, ce qui soutient les gammes de produits EC premium. Dans toute la région Asie-Pacifique, les normes, l'étiquetage et la stabilité de l'alimentation électrique façonnent les conceptions de plateformes et les récits marketing sur le marché des ventilateurs BLDC.

L'Amérique du Nord équilibre les volumes de remplacement matures avec des déploiements commerciaux et de centres de données à haute valeur ajoutée qui exigent des commandes intégrées, une fiabilité et des spécifications alignées sur le FEI. Le retrait fédéral d'une règle proposée sur l'efficacité des ventilateurs en 2025 a maintenu le vecteur réglementaire aux niveaux étatique et local, les codes des appareils électroménagers et des bâtiments de la Californie établissant des performances de référence qui guident les portefeuilles nationaux. Les critères ENERGY STAR continuent de façonner les objectifs de performance des ventilateurs de ventilation, et l'optimisation pilotée par les systèmes BMS dans les bâtiments certifiés stimule l'adoption EC. Les écosystèmes de centres de données mettent l'accent sur les solutions thermiques avancées et les composants prêts pour le 48 V CC, où les ventilateurs BLDC avec télémétrie et modularité s'intègrent le mieux dans les topologies d'alimentation de nouvelle génération. Ces facteurs maintiennent l'Amérique du Nord comme une région de déploiement à haute valeur ajoutée au sein du marché des ventilateurs BLDC.

La part de l'Europe reflète des volumes absolus plus faibles par rapport à l'Asie-Pacifique, mais une forte impulsion politique de l'écoconception, des prix de l'énergie élevés et des normes de performance des bâtiments de plus en plus strictes qui favorisent les solutions EC dans les nouvelles constructions et les rénovations. La mise à jour 2024 de la Commission européenne sur les ventilateurs de 125 W à 500 kW relève directement le niveau d'efficacité, avec une application en juin 2026 et un objectif significatif de réduction de l'électricité d'ici 2030, ce qui accélère les changements de portefeuille vers des systèmes alignés sur le FEI. Des marchés comme l'Allemagne et le Royaume-Uni ont connu une adoption prononcée dans la ventilation commerciale et les environnements propres, où les grands ventilateurs EC centrifuges et axiaux avec contrôle numérique sont désormais la norme. Les études de cas du Royaume-Uni démontrent que l'optimisation BMS combinée à des ventilateurs efficaces peut générer des réductions mesurables d'énergie et de CO₂, validant les résultats économiques à long terme de ces investissements. L'Europe du Sud et de l'Est progressent plus graduellement en raison des facteurs climatiques et de coût, mais les structures de politique, d'étiquetage et d'incitation continuent de combler les écarts. Sur la période de prévision, la clarté réglementaire de l'Europe et la familiarité des concepteurs avec les plateformes EC soutiennent la cohérence sur le marché des ventilateurs BLDC.

Paysage Concurrentiel

La concurrence dans les catégories résidentielles est large, avec de nombreuses marques en compétition sur l'esthétique, les fonctionnalités et le prix au sein d'un écosystème de composants similaire, tandis que les segments commerciaux et industriels affichent une concentration plus élevée autour des acteurs intégrés disposant d'une expertise en moteurs et commandes ainsi que d'une couverture de service. Les marques de consommation asiatiques se concentrent sur le design, le fonctionnement silencieux et les performances énergétiques étiquetées par étoiles dans les ventilateurs de plafond, et les partenariats avec les principaux assistants vocaux et écosystèmes d'applications sont désormais courants sur le marché des ventilateurs BLDC. Les entrants premium utilisent un design industriel distinctif et des configurations à faible bruit pour défendre leur pouvoir de tarification et leur capital de marque. Dans les environnements commerciaux et industriels, les spécialistes européens mettent l'accent sur l'optimisation assistée par IA, la modularité des plateformes et la mise en service riche en données pour les utilisations CVC et centres de données. Les fournisseurs avec une intégration verticale dans les moteurs, les aimants, les entraînements et désormais les modules thermiques peuvent mieux gérer la volatilité des intrants et capturer les marges au niveau du système. Ces facteurs créent une fragmentation modérée dans le résidentiel avec des niches premium croissantes, et des ensembles concurrentiels plus serrés dans le commercial et l'industriel, où l'intégration, le service et la conformité régissent les spécifications.

Les mouvements stratégiques depuis 2024 montrent des investissements constants dans les plateformes EC, les interfaces numériques et les systèmes thermiques qui positionnent les fournisseurs de ventilateurs comme des fournisseurs de solutions plutôt que comme des fournisseurs de matériel de base. Les offres pour centres de données mettent en avant des ventilateurs prêts pour le 48 V CC, l'intégration de capteurs et des fonctionnalités de maintenance prédictive, souvent associées à une infrastructure CDU et à des jumeaux numériques pour la modélisation des performances. Les fabricants européens ont lancé des ventilateurs EC axiaux et centrifuges de grand diamètre avec des choix de diamètre élargis et des micrologiciels qui s'interfacent avec les systèmes BMS et les plateformes d'optimisation pour produire des économies mesurables au niveau du site. Les multinationales japonaises ont défini des stratégies de R&D qui incluent des modules de puissance intelligents et des entraînements de moteurs de nouvelle génération qui améliorent encore l'efficacité des systèmes de ventilateurs dans le cadre du renforcement des codes énergétiques régionaux. Les fournisseurs axés sur les consommateurs ont étendu le contrôle par application et les améliorations acoustiques aux gammes de produits grand public, ce qui contribue à élargir la part premium là où la silenciosité et le design sont valorisés. Ces mouvements maintiennent une traction multi-segments pour le marché des ventilateurs BLDC.

En perspective, des opportunités d'espace blanc persistent dans les kits de retrofit EC en remplacement direct pour les unités CVC existantes, les conceptions pour environnements difficiles avec une protection améliorée et des certifications antidéflagrantes, et les produits CC natifs pour les microréseaux CC et les sites alimentés par batterie. Les kits de retrofit qui incluent des solutions de montage, des contrôleurs préprogrammés et une documentation de mise en service claire peuvent débloquer de grandes bases installées aux intervalles de remplacement. Les environnements industriels exigent une protection contre les infiltrations plus élevée, des revêtements et une conformité aux risques que tous les ventilateurs EC à usage général ne peuvent pas satisfaire, et les gammes spécialisées avec ces attributs peuvent maintenir des primes de prix. Les marchés explorant les microréseaux CC sont idéaux pour les ventilateurs BLDC natifs CC qui évitent les pertes de conversion, et cette adéquation est particulièrement pertinente dans les régions confrontées à des défis de fiabilité ou à une énergie distribuée en périphérie. Les fournisseurs qui combinent produit, logiciel et service dans des packages basés sur les résultats sont en mesure d'accroître leur part à mesure que les garanties de performance se multiplient sur le marché des ventilateurs BLDC.

Leaders du Secteur des Ventilateurs BLDC

Atomberg Technologies

Crompton Greaves Consumer

Havells India

Orient Electric

Nidec Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Panasonic Eco Systems a annoncé sa nouvelle série de ventilateurs de récupération d'énergie Intelli-Balance Elite à l'AHR Expo 2026, avec des unités atteignant 90 % d'efficacité de récupération sensible, répondant aux opérations en climat froid et s'alignant sur la norme 62.2 de l'American Society of Heating, Refrigerating and Air-Conditioning Engineers (ASHRAE).

- Octobre 2025 : Panasonic a lancé le WhisperFit DC avec haut-parleurs Bluetooth, combinant un audio premium avec des performances de ventilation certifiées ENERGY STAR.

Périmètre du Rapport Mondial sur le Marché des Ventilateurs BLDC

| Ventilateurs de Plafond |

| Ventilateurs sur Pied et de Table |

| Ventilateurs Muraux et d'Extraction |

| Ventilateurs HVLS Industriels / Ventilation Commerciale |

| BLDC à Rotor Intérieur |

| BLDC à Rotor Extérieur (EC) |

| < 30 W |

| 30 – 60 W |

| 60 – 120 W |

| > 120 W |

| Résidentiel |

| Bâtiments Commerciaux |

| Industriel / Entrepôt |

| Refroidissement des Centres de Données et de l'Électronique |

| Habitacle Automobile et Thermique des Batteries |

| Vente au Détail Hors Ligne (Revendeur / MBO) |

| Ventes Institutionnelles Directes et OEM |

| En Ligne (Commerce Électronique et D2C) |

| Amérique du Nord | Canada |

| États-Unis | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est (SG, MY, TH, ID, VN, PH) | |

| Reste de l'Asie-Pacifique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX | |

| NORDICS | |

| Reste de l'Europe | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Produit | Ventilateurs de Plafond | |

| Ventilateurs sur Pied et de Table | ||

| Ventilateurs Muraux et d'Extraction | ||

| Ventilateurs HVLS Industriels / Ventilation Commerciale | ||

| Par Architecture Moteur | BLDC à Rotor Intérieur | |

| BLDC à Rotor Extérieur (EC) | ||

| Par Puissance Nominale | < 30 W | |

| 30 – 60 W | ||

| 60 – 120 W | ||

| > 120 W | ||

| Par Application | Résidentiel | |

| Bâtiments Commerciaux | ||

| Industriel / Entrepôt | ||

| Refroidissement des Centres de Données et de l'Électronique | ||

| Habitacle Automobile et Thermique des Batteries | ||

| Par Canal de Distribution | Vente au Détail Hors Ligne (Revendeur / MBO) | |

| Ventes Institutionnelles Directes et OEM | ||

| En Ligne (Commerce Électronique et D2C) | ||

| Par Géographie | Amérique du Nord | Canada |

| États-Unis | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est (SG, MY, TH, ID, VN, PH) | ||

| Reste de l'Asie-Pacifique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX | ||

| NORDICS | ||

| Reste de l'Europe | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des ventilateurs BLDC en 2025 et quelle est la prévision pour 2031 ?

La taille du marché des ventilateurs BLDC était de 1,38 milliard USD en 2025 et devrait atteindre 2,54 milliards USD d'ici 2031, reflétant un CAGR de 10,8 % durant la période 2026-2031.

Quels segments connaissent la croissance la plus rapide au sein du marché des ventilateurs BLDC ?

Les ventilateurs HVLS industriels et de ventilation commerciale sont les segments de produits à la croissance la plus rapide à un CAGR de 11,95 %, et la tranche de puissance 60-120 W se développe également rapidement à un CAGR de 13,69 % jusqu'en 2031.

Quelle région est en tête du marché des ventilateurs BLDC et à quelle vitesse croît-elle ?

L'Asie-Pacifique est en tête avec 45,75 % de part en 2025 et croît à un CAGR de 12,68 % jusqu'en 2031, soutenue par les politiques d'étiquetage et les priorités de QAI commerciale.

Quels sont les principaux facteurs d'adoption des ventilateurs BLDC dans les bâtiments commerciaux ?

Les normes de ventilation ASHRAE 62.1, les spécifications alignées sur le FEI et les certifications axées sur la performance telles que LEED v5 stimulent l'adoption des ventilateurs EC pour le contrôle à vitesse variable et une meilleure QAI.

Comment les centres de données influencent-ils la demande sur le marché des ventilateurs BLDC ?

Les centres de données nécessitent des ventilateurs haute fiabilité avec un contrôle précis, une télémétrie et une compatibilité avec les architectures CC 48 V, ce qui favorise les plateformes BLDC avancées avec des diagnostics intégrés.

Quels canaux de vente gagneront des parts dans les ventilateurs BLDC jusqu'en 2031 ?

Les canaux en ligne et D2C connaissent la croissance la plus rapide à un CAGR de 15,52 %, tandis que le hors ligne reste dominant en raison des services d'installation, de mise en service et de garantie qui soutiennent les déploiements complexes.

Dernière mise à jour de la page le: