Taille et part du marché des alpha-oléfines

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

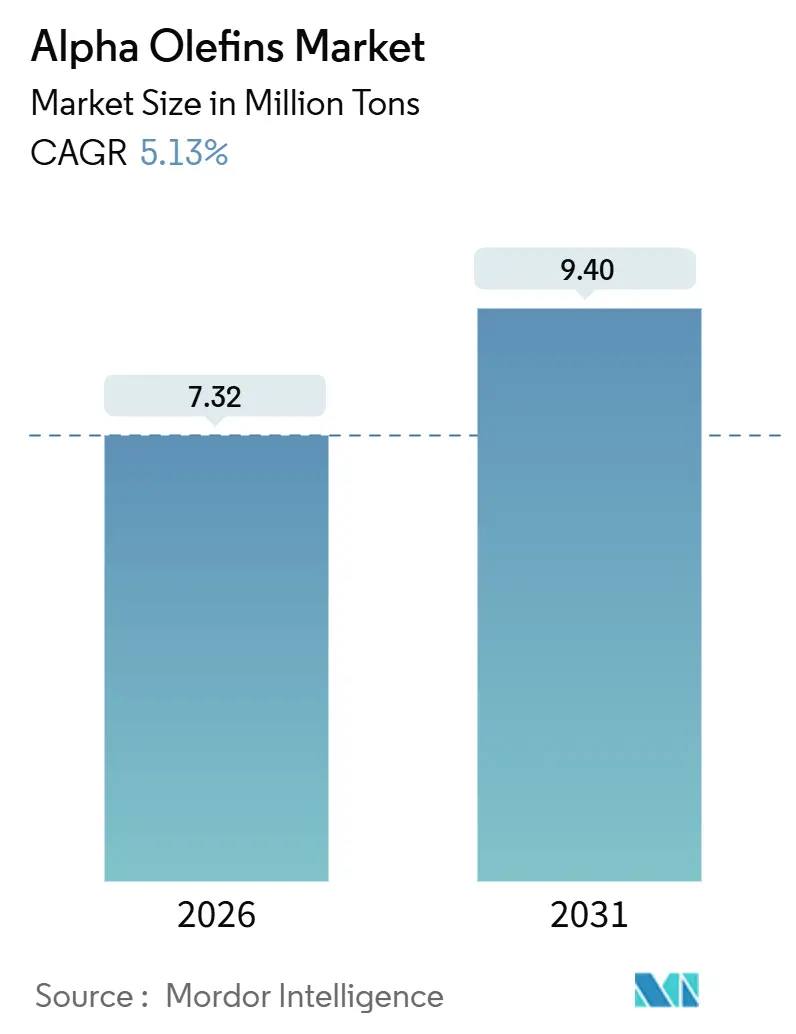

| Volume du Marché (2026) | 7.32 Millions de tonnes |

| Volume du Marché (2031) | 9.40 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 5.13% CAGR |

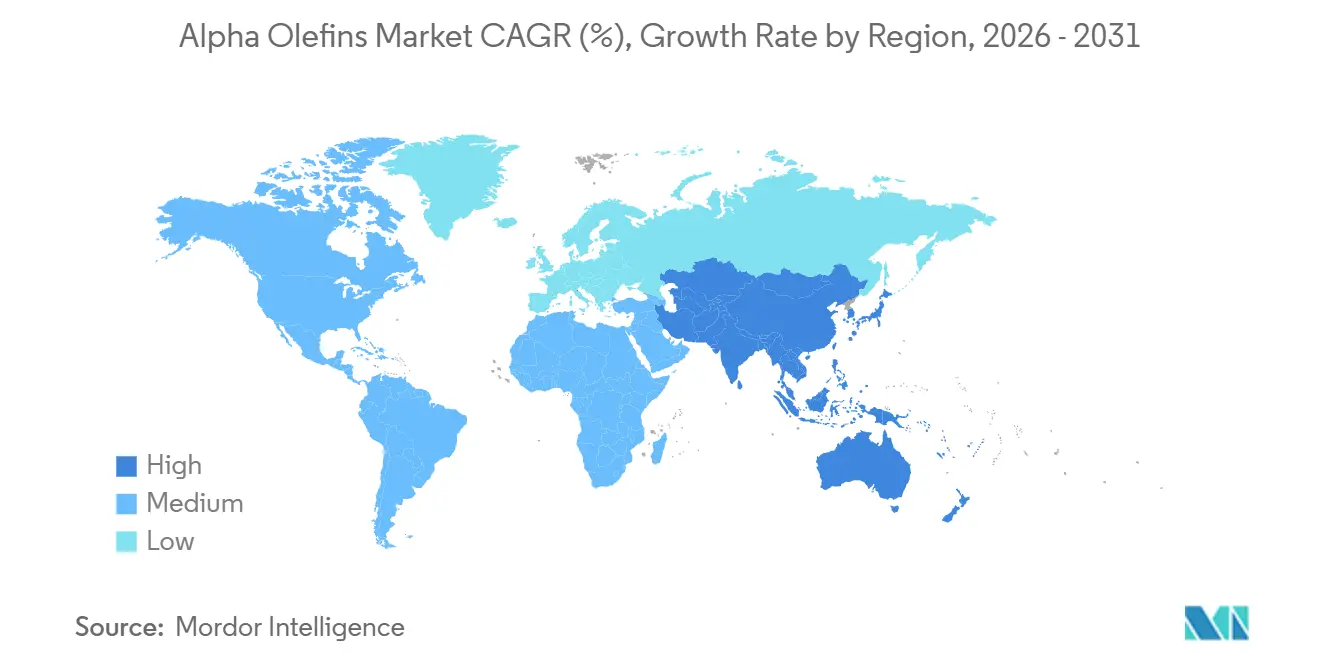

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

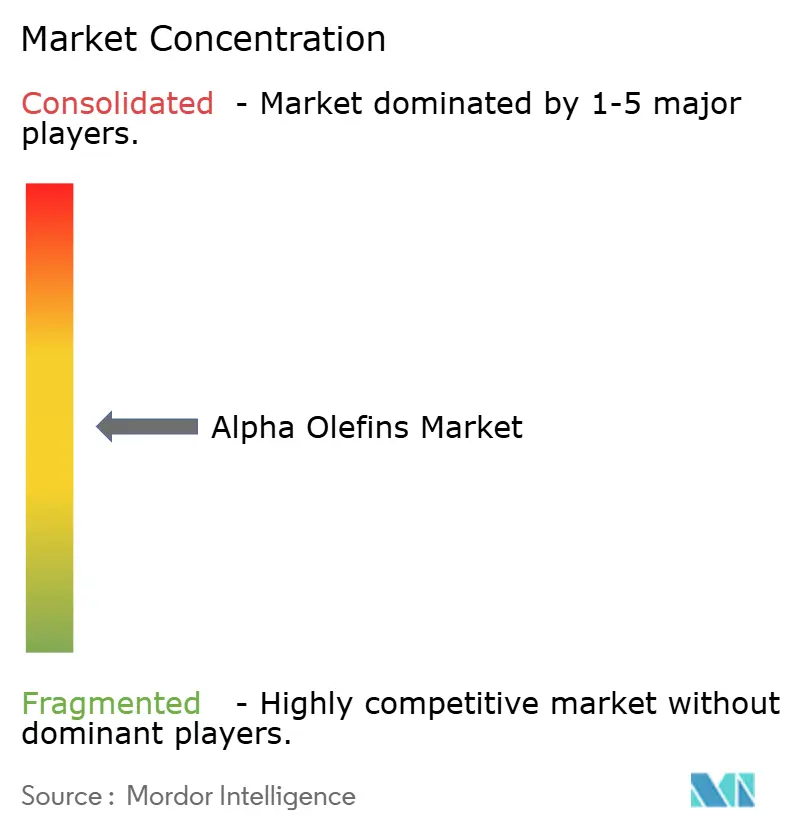

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des alpha-oléfines par Mordor Intelligence

La taille du marché des alpha-oléfines est estimée à 7,32 millions de tonnes en 2026, et devrait atteindre 9,40 millions de tonnes d'ici 2031, à un CAGR de 5,13 % au cours de la période de prévision (2026-2031). Les ajouts de capacité en Asie-Pacifique et au Moyen-Orient, les avantages en termes de coûts de l'éthane de schiste en Amérique du Nord, et la demande croissante en comonomères pour les films en polyéthylène basse densité linéaire (LLDPE) constituent le socle de cette trajectoire de croissance. L'adoption croissante de lubrifiants à base de poly-alpha-oléfines (PAO), en particulier pour les fluides de gestion thermique des véhicules électriques (VE), renforce davantage les perspectives volumétriques, tandis que les producteurs intégrés tirent parti de l'intégration en amont vers l'éthylène pour sécuriser l'approvisionnement et la résilience des marges. L'économie des matières premières demeure le levier concurrentiel déterminant ; la production d'éthane des États-Unis a atteint 2,8 millions de barils par jour en 2024, offrant un avantage structurel en termes de coûts par rapport aux steamcraqueurs alimentés au naphta en Europe et en Asie du Nord-Est. Parallèlement, le complexe Sinopec-Aramco de Fujian soutenu par l'État chinois et les projets contrôlés par l'Arabie saoudite à Fujian et à Yanbu ajoutent plus de 3,6 millions de tonnes de capacité en éthylène entre 2024 et 2026, redessinant les chaînes d'approvisionnement vers l'Est.

Principaux enseignements du rapport

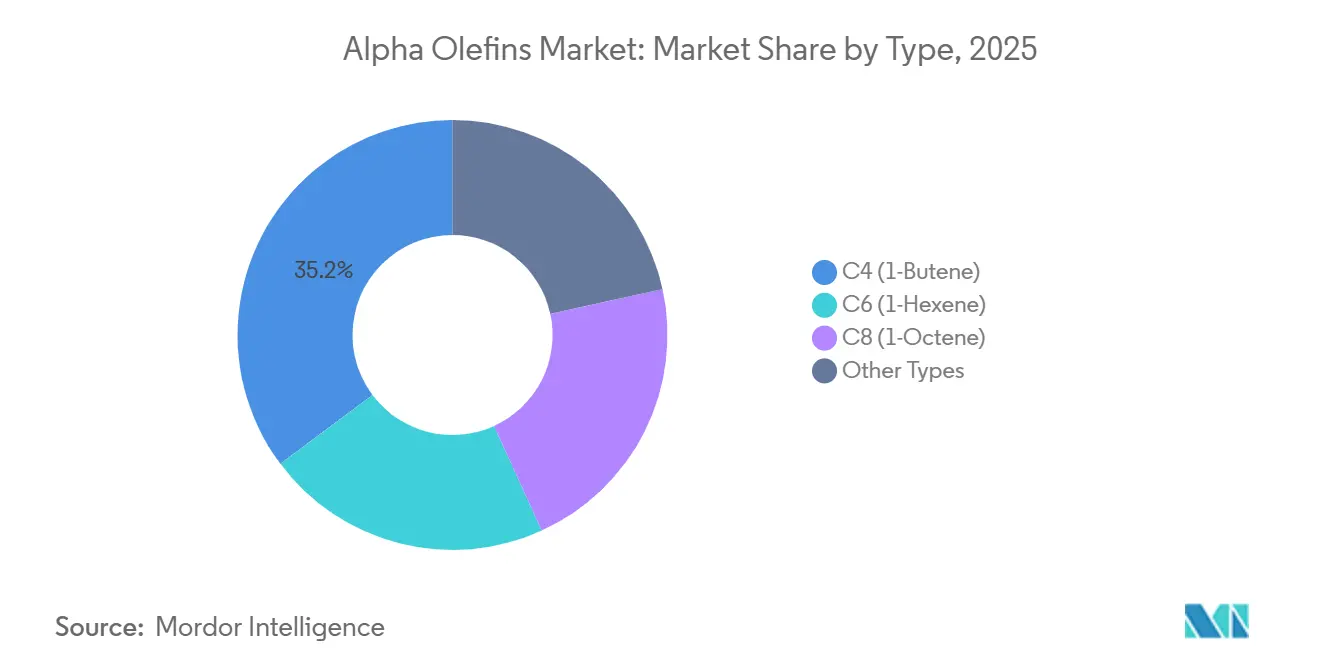

- Par type, le C4 (1-butène) détenait 35,23 % de la part du marché des alpha-oléfines en 2025, tandis que le C6 (1-hexène) enregistrait le CAGR le plus rapide de 5,88 % jusqu'en 2031.

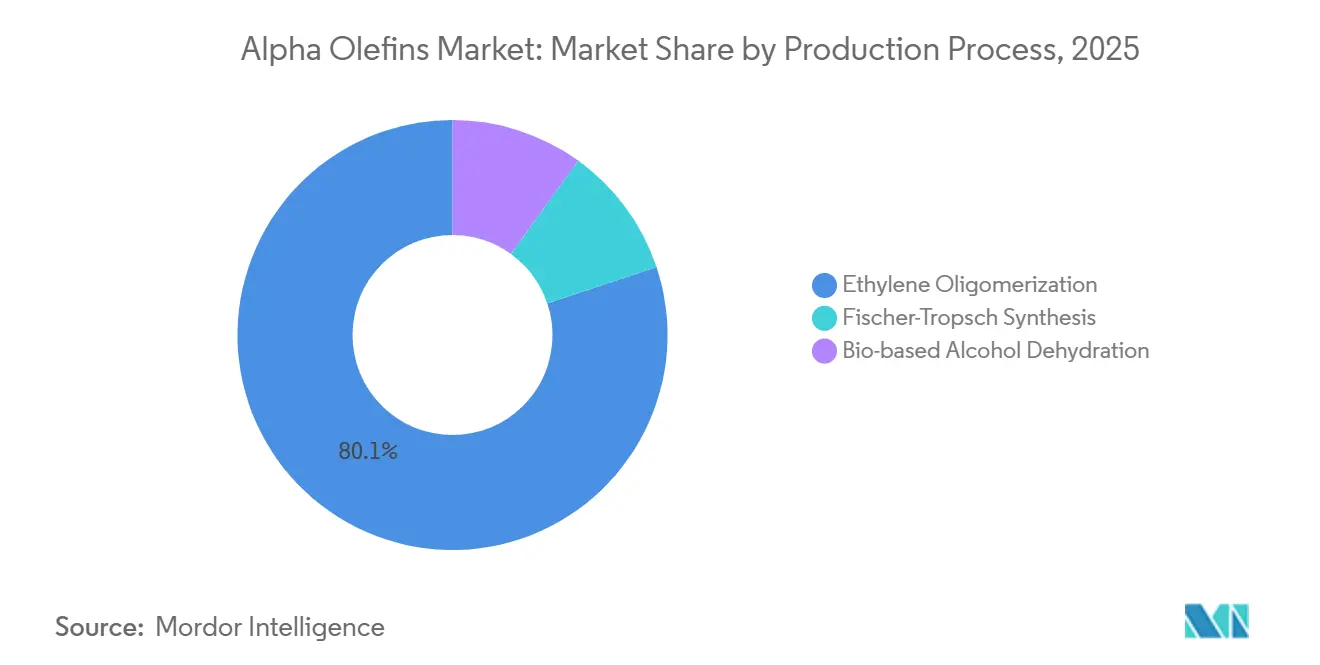

- Par procédé de production, l'oligomérisation de l'éthylène représentait 80,12 % de la production de 2025 et devrait croître à un CAGR de 5,67 % jusqu'en 2031.

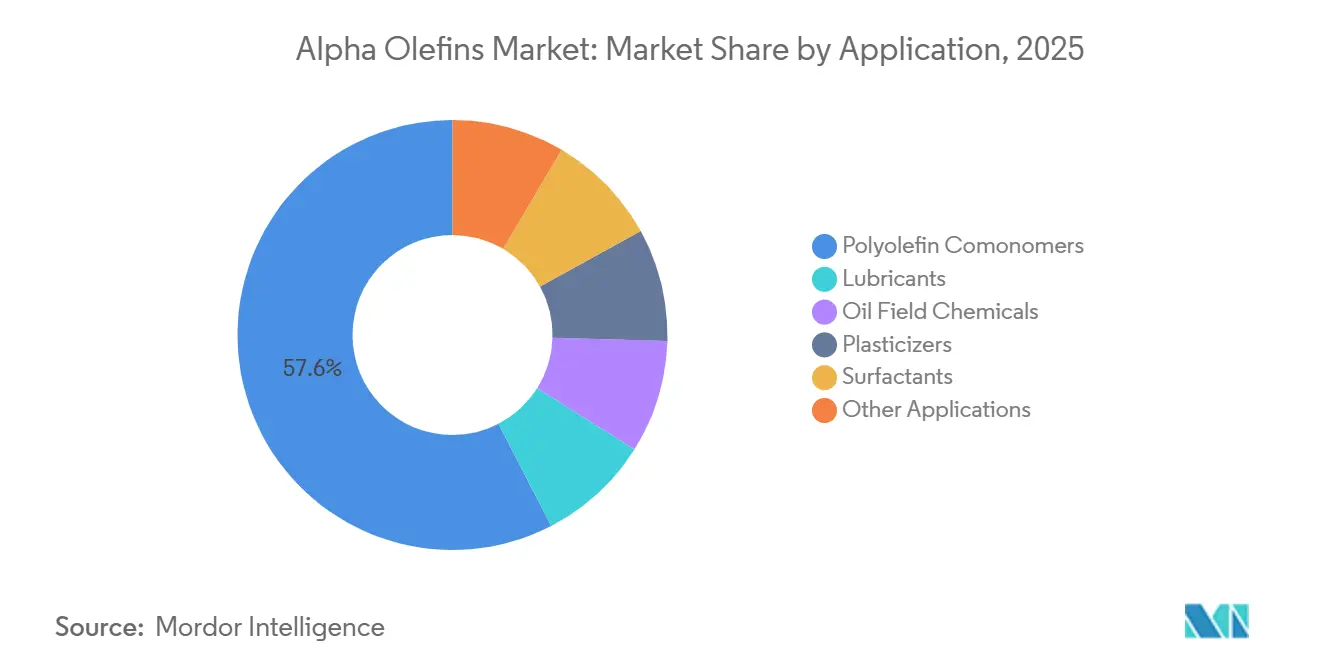

- Par application, les comonomères polyoléfiniques représentaient 57,58 % de la taille du marché des alpha-oléfines en 2025 et devraient se développer à un CAGR de 6,26 % jusqu'en 2031.

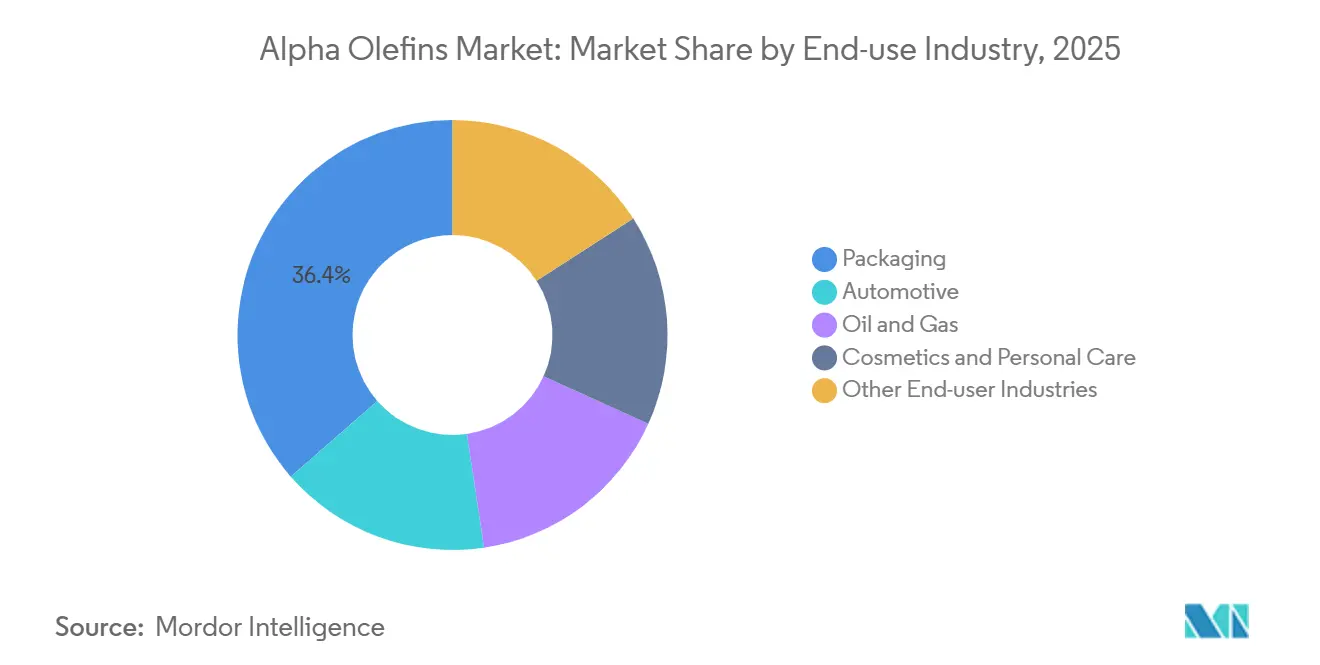

- Par secteur d'utilisation finale, l'emballage était en tête avec une part volumique de 36,45 % en 2025 et progresse à un CAGR de 6,15 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a capté 40,45 % de la demande de 2025 ; la région devrait afficher un CAGR de 6,89 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des alpha-oléfines

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante en comonomères pour le polyéthylène | +2.1% | Mondial, avec l'APAC et l'Amérique du Nord en tête | Moyen terme (2 à 4 ans) |

| Croissance des lubrifiants synthétiques | +1.3% | Amérique du Nord, Europe, pôles automobiles APAC | Moyen terme (2 à 4 ans) |

| Avantage en coûts de l'éthane de schiste en Amérique du Nord | +0.9% | Amérique du Nord, répercussions en Amérique latine | Court terme (≤ 2 ans) |

| Ajouts de capacité dans les économies émergentes | +1.5% | Cœur APAC (Chine, Inde), Moyen-Orient | Long terme (≥ 4 ans) |

| Besoins en fluides de gestion thermique pour les VE | +0.6% | Europe, Amérique du Nord, pôles VE en Chine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante en comonomères pour le polyéthylène

Les grades métallocènes de LLDPE exigent un contrôle plus rigoureux de la distribution des masses moléculaires, ce qui élève la consommation de comonomères de 1-hexène et de 1-octène haute pureté. Chevron Phillips Chemical a étendu son steamcraqueur de Cedar Bayou à une capacité d'éthylène de 1,5 million de tonnes par an et a colocalisé des unités d'alpha-oléfines pour monétiser l'écart éthylène/C6/C8. Le complexe de Monaca de Shell suit un modèle d'intégration similaire, assurant un approvisionnement captif en comonomères pour 1,6 million de tonnes de demande en polyéthylène. La logistique du commerce électronique accélère l'adoption des films étirables, et les propriétaires de marques préfèrent des films de jauge réduite mais résistants à la perforation que seul le LLDPE métallocène peut fournir. Cette traction en aval rend la demande en comonomères inélastique face aux légères hausses de prix. À mesure que les nouveaux réacteurs LLDPE asiatiques passent des catalyseurs Ziegler-Natta aux catalyseurs métallocènes, les volumes du marché des alpha-oléfines bénéficient d'un soutien structurel.

Croissance des lubrifiants synthétiques

Les huiles de base à base de poly-alpha-oléfines atteignent des indices de viscosité supérieurs à 130 et des points d'écoulement inférieurs à -50 °C, permettant aux huiles moteur de nouvelle génération de satisfaire aux spécifications API SP et ILSAC GF-6. Chevron Phillips Chemical a posé la première pierre en novembre 2025 d'une expansion PAO à Beringen, en Belgique, pour servir les constructeurs automobiles européens qui visent des intervalles de vidange plus longs et des groupes motopropulseurs hybrides. Les VE amplifient davantage la demande en PAO, car le refroidissement direct des cellules de batterie nécessite des fluides stables au-dessus de 150 °C avec une haute rigidité diélectrique. Les boîtes de vitesses industrielles et les compresseurs adoptent également la PAO pour prolonger la durée de vie et réduire les temps d'arrêt. Les économies d'échelle réduisent l'écart de coût PAO/huile minérale, accélérant la substitution dans les formulations de lubrifiants de milieu de gamme.

Avantage en coûts de l'éthane de schiste en Amérique du Nord

La production d'éthane des États-Unis a atteint 2,8 millions de barils par jour en 2024, tandis que les exportations s'élevaient en moyenne à 620 000 barils par jour au cours du premier trimestre 2024. Le prix de l'éthane inférieur à 0,20 USD par gallon a maintenu les coûts de trésorerie de l'éthylène américain en dessous de 300 USD par tonne, contre 600 à 700 USD par tonne pour les steamcraqueurs au naphta en Europe. Quatorze steamcraqueurs potentiels de la côte du Golfe totalisant 9,19 millions de tonnes d'éthylène seront colocalisés avec des unités d'alpha-oléfines, pérennisant l'approvisionnement en matières premières et renforçant la compétitivité régionale du marché des alpha-oléfines[1]Conseil américain de la chimie, "Suivi des investissements en éthylène aux États-Unis," americanchemistry.com . Cet avantage presse les producteurs dépendants du naphta en Asie du Nord-Est et en Europe, incitant à la restructuration des portefeuilles et à la rationalisation des actifs.

Ajouts de capacité dans les économies émergentes

Le complexe Sinopec-Aramco de Fujian en Chine a démarré en novembre 2024, intégrant une raffinerie à 10 milliards USD et un steamcraqueur d'éthylène de 1,5 million de tonnes par an comprenant une capacité d'alpha-oléfines sur mesure. SABIC a approuvé un steamcraqueur de 1,8 million de tonnes par an à Fujian pour une mise en service en 2026, tandis que le projet de Yasref de 1,8 million de tonnes par an à Yanbu progresse vers une décision finale d'investissement en 2026. La demande pétrochimique de l'Inde a augmenté de 7 % au cours de l'exercice fiscal 2024-2025, dépassant la capacité locale en alpha-oléfines linéaires et stimulant les importations[2]Cellule de planification et d'analyse pétrolière, "Prévision de la demande pétrochimique," ppac.gov.in . Le financement soutenu par l'État et la sécurité des matières premières dans ces régions renforcent les corridors de croissance à long terme du marché des alpha-oléfines.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières en éthylène | -1.2% | Mondial, aiguë dans les régions dépendantes du naphta (Europe, Asie du Nord-Est) | Court terme (≤ 2 ans) |

| Non-biodégradabilité du polyéthylène | -0.5% | Europe, Amérique du Nord (zones de pression réglementaire) | Moyen terme (2 à 4 ans) |

| Désactivation des catalyseurs dans la synthèse d'alpha-oléfines linéaires biosourcées | -0.3% | Europe, Amérique du Nord (pôles de développement biosourcé) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières en éthylène

Le cours du brut Brent a oscillé entre 70 et 90 USD par baril durant 2024-2025, comprimant les marges des steamcraqueurs au naphta et perturbant l'économie de l'oligomérisation. Les prix spot de l'éthylène asiatique ont fluctué entre 800 et 1 100 USD par tonne, forçant les fournisseurs de comonomères à se couvrir via des contrats à terme qui diluent la rentabilité. Les producteurs européens font face à un surcoût carbone supplémentaire de 50 à 70 EUR par tonne au titre du SEQE de l'UE. En conséquence, les unités d'alpha-oléfines linéaires autonomes dépendant de l'éthylène marchand reportent les expansions de capacité, tandis que les complexes intégrés de la côte du Golfe fonctionnent à des taux élevés.

Non-biodégradabilité du polyéthylène

Les films LLDPE riches en alpha-oléfines sont non biodégradables, ce qui attire l'attention de la directive européenne sur les plastiques à usage unique et des interdictions imminentes dans certains États américains sur les emballages non recyclables. Les vents contraires réglementaires menacent l'élasticité de la demande sur les marchés matures. Les producteurs ripostent avec des partenariats en matière de recyclage chimique et des initiatives de conception orientée recyclabilité, mais les calendriers législatifs se resserrent au-delà de 2028, plafonnant le potentiel de hausse pour les volumes de résines conventionnelles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : le C6 (1-hexène) stimule l'amélioration des performances, le C4 (1-butène) maintient sa domination

Le C4 (1-butène) a capté 35,23 % du volume de 2025 grâce à son avantage en termes de coûts et à l'utilisation héritée dans les LLDPE Ziegler-Natta. À l'inverse, le C6 (1-hexène) a progressé à un CAGR de 5,88 %, orientant l'expansion de la taille du marché des alpha-oléfines vers des flux à plus haute valeur ajoutée. Les plastomères AFFINITY de Dow exploitent le C8 (1-octène) pour les films élastomères, commandant des primes de 15 à 20 % par rapport aux résines à base de C4.

Les catalyseurs métallocènes nécessitent du 1-hexène ou du 1-octène pour des distributions de masses moléculaires étroites, améliorant la résistance au choc au dard et la résistance à la fissuration sous contrainte. Les alpha-oléfines de nombre de carbone plus élevé (C10-C20+) servent aux lubrifiants synthétiques et aux alcools plastifiants, maintenant la diversité des marges même si les volumes se concentrent en C4-C8. Les alpha-oléfines dérivées de la synthèse de Fischer-Tropsch ciblent des portefeuilles multi-coupes mais restent en dessous de 10 % de la production en raison de l'intensité capitalistique.

Par procédé de production : l'oligomérisation domine grâce à la sélectivité des catalyseurs et à l'économie de l'intégration

L'oligomérisation de l'éthylène représentait 80,12 % de la production de 2025 et devrait se développer à un CAGR de 5,67 %, soutenue par une sélectivité des catalyseurs dépassant 95 % pour le 1-hexène. Chevron Phillips et INEOS tirent parti de l'éthylène captif, obtenant une isolation des marges face à la volatilité des matières premières. La synthèse de Fischer-Tropsch monétise le gaz isolé au Qatar et le charbon en Afrique du Sud, mais reste à petite échelle. Les installations pilotes de déshydratation de bio-alcool en Europe restent en dessous de 10 000 tonnes par an tant que les durées de vie des catalyseurs ne s'améliorent pas.

L'économie de l'intégration favorise l'oligomérisation, car les steamcraqueurs d'éthylène peuvent arbitrer entre les alpha-oléfines linéaires, le polyéthylène et les dérivés de l'éthylène en fonction des écarts, préservant ainsi la compétitivité du secteur des alpha-oléfines à travers les cycles.

Par application : les comonomères polyoléfiniques ancrent la demande

Les comonomères polyoléfiniques représentaient 57,58 % de la demande en 2025, progressant à un CAGR de 6,26 % alors que les transformateurs d'emballages souples réduisent l'épaisseur des films sans compromettre les performances. Les lubrifiants bénéficient du haut indice de viscosité et de la fluidité à basse température des PAO. Les produits chimiques pour champs pétrolifères, les plastifiants et les tensioactifs absorbent collectivement la part restante, capitalisant sur l'hydrophobicité des alpha-oléfines et la flexibilité de la longueur de chaîne.

La consommation de comonomères suit de près la capacité mondiale en polyéthylène, en particulier en Asie-Pacifique et au Moyen-Orient, ancrant la croissance à long terme du marché des alpha-oléfines. Les segments des lubrifiants et des tensioactifs, bien que plus petits, captent une valeur plus élevée par tonne et diversifient l'exposition géographique vers l'Europe et l'Amérique du Nord.

Par secteur d'utilisation finale : l'innovation en matière d'emballage stimule la consommation

L'emballage représentait 36,45 % du volume projeté de 2025 et devrait croître à un CAGR de 6,15 % jusqu'en 2031, porté par l'adoption croissante des plateformes de commerce électronique et la demande croissante de produits alimentaires de commodité dans la région Asie-Pacifique. Les applications automobiles, notamment les huiles moteur, les fluides de gestion thermique pour VE et les films intérieurs élastomères, connaissent également une croissance significative en raison des avancées dans les technologies des véhicules et du marché croissant des véhicules électriques.

La demande restante est attribuée aux fluides de forage pétrolier et gazier, aux cosmétiques et aux matériaux de construction, qui offrent des opportunités de demande de niche mais stables, soutenues par des besoins industriels et des consommateurs constants.

Analyse géographique

L'Asie-Pacifique contrôlait 40,45 % de la demande de 2025 et devrait croître à un CAGR de 6,89 %, portée par le complexe Sinopec-Aramco de Fujian en Chine d'une valeur de 10 milliards USD et la hausse annuelle de 7 % de la consommation pétrochimique de l'Inde. La capacité locale en alpha-oléfines étant inférieure à la demande, les importations régionales en provenance du Moyen-Orient restent robustes, mais les capacités chinoises et saoudiennes à venir repositionnent les chaînes d'approvisionnement vers l'Est. Le Japon et la Corée du Sud importent du C6/C8 haute pureté pour les LLDPE de spécialité, tandis que la demande polyoléfinique de l'ASEAN progresse à plus de 6 % par an, absorbant les volumes incrémentaux du marché des alpha-oléfines.

L'Amérique du Nord tire parti des prix de l'éthane de schiste, permettant des coûts de trésorerie de l'éthylène près de 50 % inférieurs aux équivalents naphta européens. Quatorze steamcraqueurs de la côte du Golfe totalisant 9,19 millions de tonnes d'éthylène soutiendront des unités d'alpha-oléfines linéaires colocalisées, renforçant le rôle de la région en tant qu'exportateur net. Les déficits canadien et mexicain assurent des flux transfrontaliers, consolidant l'avantage en matières premières du continent dans la compétitivité en aval.

L'Europe fait face à des vents contraires structurels : coûts élevés du naphta, tarification carbone du SEQE de l'UE et fermetures d'installations telles que les steamcraqueurs Olefins 3 de Geleen et de Teesside de SABIC, supprimant 500 000 tonnes de capacité en éthylène. Le Moyen-Orient, à l'inverse, accélère les expansions alimentées à l'éthane comme le steamcraqueur prévu de Yasref de 1,8 million de tonnes par an, comblant la demande asiatique. L'Amérique du Sud reste ancrée autour de Braskem au Brésil, mais la volatilité macroéconomique et les investissements limités en amont freinent le potentiel de croissance.

Paysage concurrentiel

Les cinq premiers producteurs — Chevron Phillips Chemical, Shell, INEOS, SABIC et Sasol — contrôlent environ 55 à 60 % de la capacité mondiale, définissant un marché des alpha-oléfines modérément concentré. L'intégration en amont vers l'éthylène définit la compétitivité ; le système de catalyseurs au chrome propriétaire de Chevron Phillips produit plus de 95 % de sélectivité en 1-hexène, tandis qu'INEOS exploite des unités d'oligomérisation aux États-Unis et en Europe avec des matières premières captives. Shell et Sasol exploitent les coproduits de la synthèse de Fischer-Tropsch pour les PAO de spécialité et les matières premières pour tensioactifs.

Les mouvements stratégiques soulignent la divergence. Chevron Phillips a lancé son expansion PAO en Belgique pour répondre à la croissance de la gestion thermique des VE. SABIC a fermé les steamcraqueurs européens à coûts élevés, réaffectant le capital aux actifs du Moyen-Orient bénéficiant d'un avantage à l'éthane. ExxonMobil a breveté un nouveau catalyseur de trimérisation atteignant des indices de viscosité supérieurs à 140, ciblant les huiles de base pour huiles moteur haut de gamme.

Les acteurs émergents incluent LG Chem et Mitsui Chemicals, s'associant à des complexes du Moyen-Orient pour des matières premières compétitives en termes de coûts. La conformité réglementaire — enregistrement REACH et directives de durabilité de l'UE — crée des barrières à l'entrée favorisant les acteurs établis disposant de portefeuilles de tests établis. À mesure que les capacités asiatiques montent en puissance et que les actifs européens se retirent, l'équilibre concurrentiel se déplace vers les géographies riches en matières premières, maintenant un profil de concentration modéré.

Leaders du secteur des alpha-oléfines

Chevron Phillips Chemical Company LLC

Shell plc

Exxon Mobil Corporation

INEOS

SABIC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : CNOOC & Shell Petrochemicals Company Limited a finalisé sa décision d'investissement pour étendre son complexe pétrochimique dans la baie de Daya, à Huizhou, dans le sud de la Chine. L'expansion, dont l'achèvement est prévu en 2028, comprenait des unités de dérivés en aval pour produire des produits chimiques, notamment des alpha-oléfines linéaires.

- Octobre 2024 : L'Institut national pour l'énergie propre et à faible émission de carbone (NICE), rattaché à CHN Energy, en partenariat avec l'Université de technologie d'Eindhoven et d'autres institutions, a réalisé des progrès significatifs dans la technologie catalytique. Cette avancée a impliqué l'utilisation d'un catalyseur à carbure de fer χ pur pour convertir directement le gaz de synthèse en produits chimiques à haute valeur ajoutée, en particulier des alpha-oléfines linéaires.

Périmètre du rapport mondial sur le marché des alpha-oléfines

Les alpha-oléfines constituent une famille de composés organiques, des alcènes (également connus sous le nom d'oléfines), de formule chimique CxH2x, se distinguant par la présence d'une double liaison en position primaire ou alpha (α). La position de cette double liaison renforce la réactivité du composé et le rend utile pour de nombreuses applications.

Le marché des alpha-oléfines est segmenté par type, procédé de production, application, secteur d'utilisation finale et géographie. Par type, le marché est segmenté en C4 (1-butène), C6 (1-hexène), C8 (1-octène) et autres types. Par procédé de production, le marché est segmenté en oligomérisation de l'éthylène, synthèse de Fischer-Tropsch et déshydratation de l'alcool biosourcé. Par application, le marché est segmenté en comonomères polyoléfiniques, lubrifiants, produits chimiques pour champs pétrolifères, plastifiants, tensioactifs et autres applications. Par secteur d'utilisation finale, le marché est segmenté en emballage, automobile, pétrole et gaz, cosmétiques et soins personnels, et autres secteurs d'utilisation finale. Le rapport couvre également la taille du marché et les prévisions pour les alpha-oléfines dans 15 pays des principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (tonnes).

| C4 (1-butène) |

| C6 (1-hexène) |

| C8 (1-octène) |

| Autres types |

| Oligomérisation de l'éthylène |

| Synthèse de Fischer-Tropsch |

| Déshydratation de l'alcool biosourcé |

| Comonomères polyoléfiniques |

| Lubrifiants |

| Produits chimiques pour champs pétrolifères |

| Plastifiants |

| Tensioactifs |

| Autres applications |

| Emballage |

| Automobile |

| Pétrole et gaz |

| Cosmétiques et soins personnels |

| Autres secteurs d'utilisation finale |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | C4 (1-butène) | |

| C6 (1-hexène) | ||

| C8 (1-octène) | ||

| Autres types | ||

| Par procédé de production | Oligomérisation de l'éthylène | |

| Synthèse de Fischer-Tropsch | ||

| Déshydratation de l'alcool biosourcé | ||

| Par application | Comonomères polyoléfiniques | |

| Lubrifiants | ||

| Produits chimiques pour champs pétrolifères | ||

| Plastifiants | ||

| Tensioactifs | ||

| Autres applications | ||

| Par secteur d'utilisation finale | Emballage | |

| Automobile | ||

| Pétrole et gaz | ||

| Cosmétiques et soins personnels | ||

| Autres secteurs d'utilisation finale | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés abordées dans le rapport

Quel est le volume du marché des alpha-oléfines ?

La taille du marché des alpha-oléfines a atteint 7,32 millions de tonnes en 2026 et devrait atteindre 9,40 millions de tonnes d'ici 2031.

À quelle vitesse la demande mondiale en alpha-oléfines devrait-elle croître ?

Le marché devrait se développer à un CAGR de 5,13 % jusqu'en 2031.

Quel segment d'application stimule le plus la consommation d'alpha-oléfines ?

Les comonomères polyoléfiniques représentent 57,58 % de la demande de 2025 et croîtront à un CAGR de 6,26 %.

Pourquoi les lubrifiants à base de poly-alpha-oléfines gagnent-ils en popularité ?

Les PAO offrent des indices de viscosité élevés et une stabilité thermique supérieure à 150 °C, répondant aux exigences strictes des VE et des moteurs hybrides.

Dernière mise à jour de la page le: