Tamanho e Participação do Mercado de Tratamento de Endometriose

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.97 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.37 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.31% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tratamento de Endometriose por Mordor Intelligence

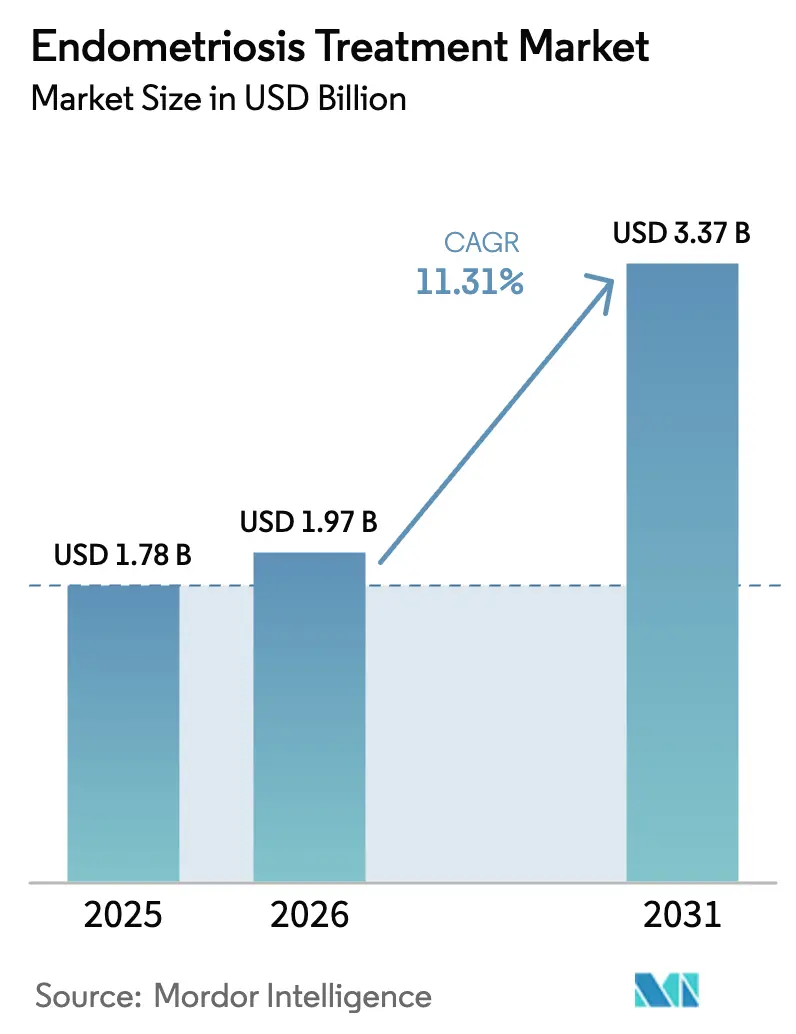

O tamanho do Mercado de Tratamento de Endometriose foi avaliado em USD 1,78 bilhão em 2025 e estima-se que cresça de USD 1,97 bilhão em 2026 para atingir USD 3,37 bilhões até 2031, a um CAGR de 11,31% durante o período de previsão (2026-2031).

A adoção de antagonistas orais do hormônio liberador de gonadotrofinas (GnRH) após decisões favoráveis de reembolso, iniciativas mais amplas de rastreamento e aceleração do financiamento de capital de risco estão expandindo o funil de pacientes. Formatos de liberação prolongada e atendimento por farmácias online estão remodelando a economia de adesão, enquanto imunomoduladores não hormonais em fase avançada de ensaios clínicos prometem opções modificadoras da doença. A América do Norte ancora atualmente a demanda com base nos elevados gastos per capita, mas a Ásia-Pacífico está reduzindo a diferença à medida que China e Índia ampliam a capacidade laparoscópica e agilizam a aprovação de biológicos inovadores. A concorrência permanece moderada porque cinco multinacionais ainda capturam mais da metade do valor comercial, mas há espaço inexplorado em terapias regenerativas e diagnósticos digitais.

Principais Conclusões do Relatório

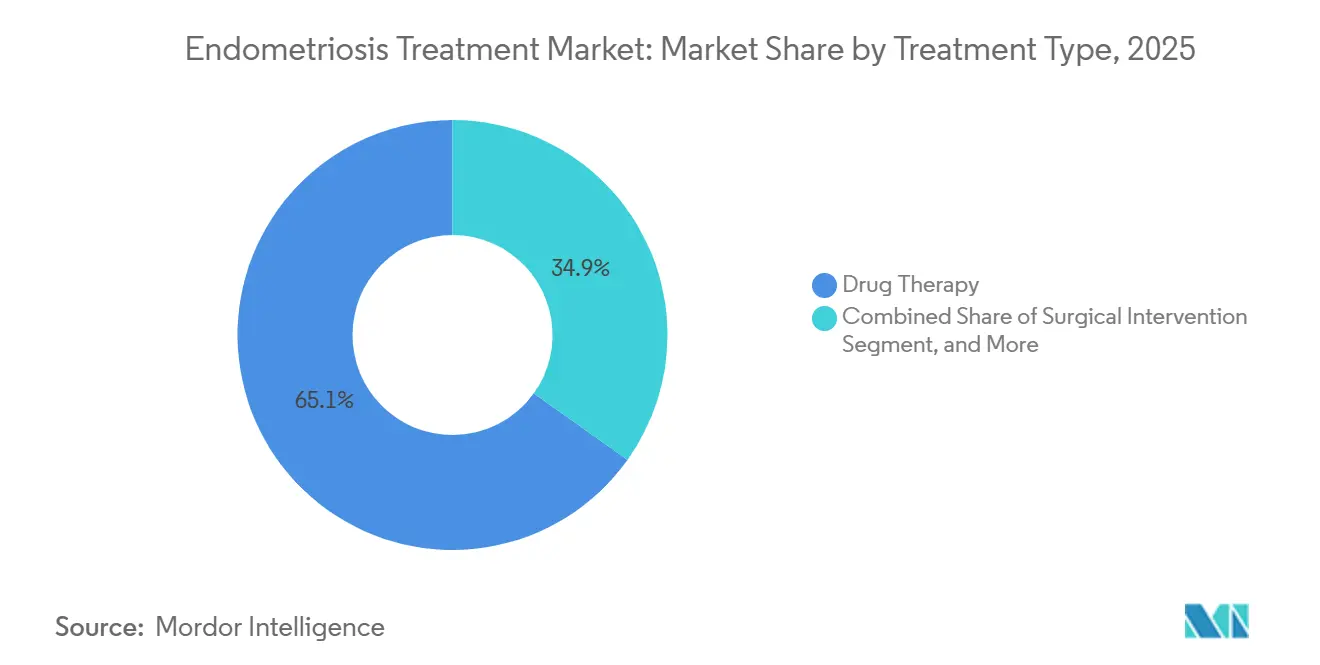

- Por tipo de tratamento, a terapia medicamentosa detinha 65,12% da participação do mercado de tratamento de endometriose em 2025, e os protocolos combinados ou multimodais são o tipo de tratamento de crescimento mais rápido, avançando a um CAGR de 12,17% até 2031.

- Por classe de medicamento, os agonistas e antagonistas de GnRH lideraram com uma participação de 42,07% em 2025, enquanto os anti-inflamatórios não esteroidais estão projetados para expandir a um CAGR de 13,59% até 2031.

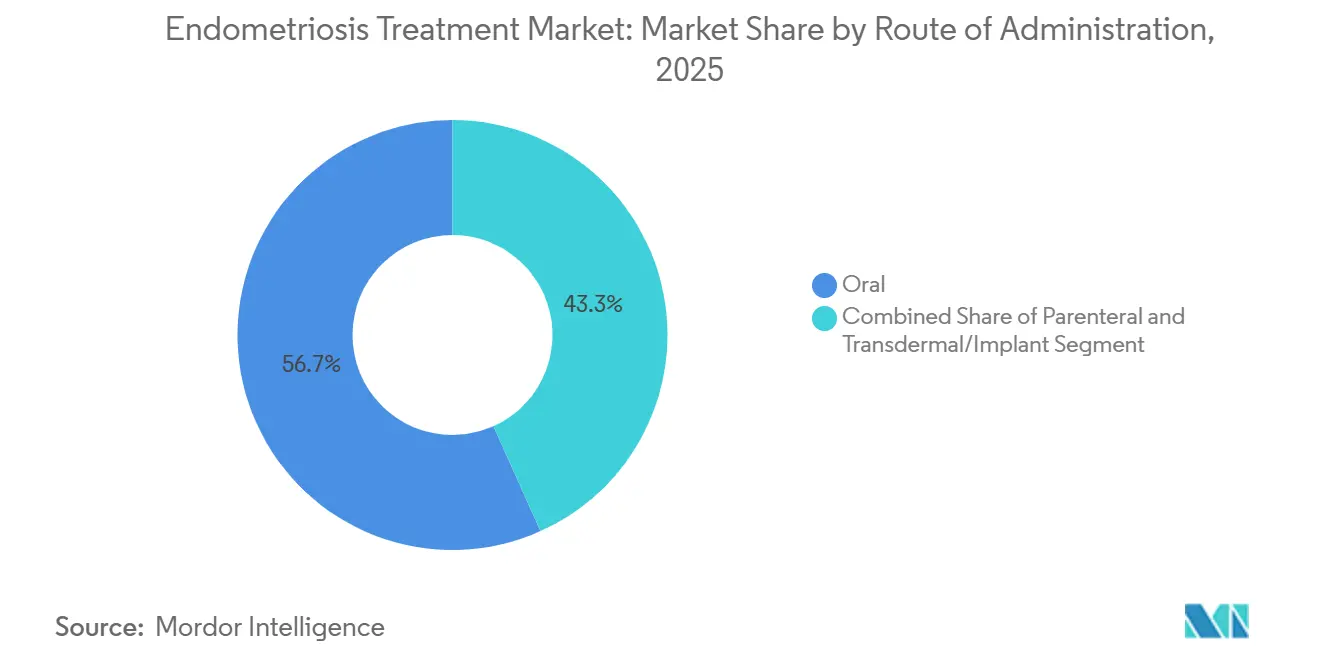

- Por via de administração, as formulações orais responderam por 56,72% da receita em 2025, mas os adesivos transdérmicos e implantes subdérmicos estão crescendo a um CAGR de 14,09%.

- Por usuário final, as farmácias hospitalares dispensaram 47,28% das terapias em 2025, mas as farmácias online estão escalando a um CAGR de 14,91% com base na força dos pacotes de telessaúde.

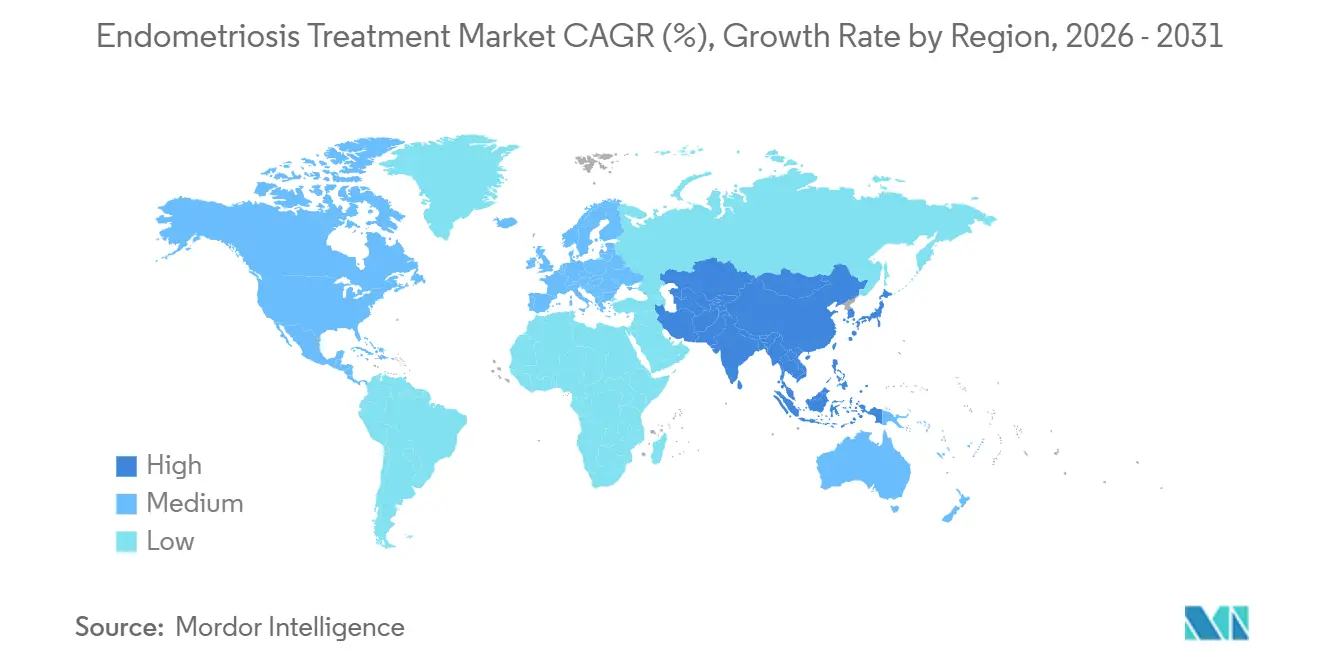

- Por geografia, a América do Norte respondeu por 39,27% das vendas de 2025, enquanto a Ásia-Pacífico está no caminho para um CAGR de 13,42% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Tratamento de Endometriose

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prevalência Crescente entre Mulheres em Idade Reprodutiva | +2.1% | Global, agudo na América do Norte e Europa | Médio prazo (2-4 anos) |

| Crescimento da Conscientização e Diagnóstico Precoce | +1.8% | América do Norte, Europa, Ásia-Pacífico urbana | Curto prazo (≤ 2 anos) |

| Avanços em Terapias Hormonais Minimamente Invasivas | +1.5% | Global, liderado pela América do Norte e Europa | Médio prazo (2-4 anos) |

| Surgimento de Imunomoduladores Não Hormonais | +0.9% | Global, adoção inicial na América do Norte | Longo prazo (≥ 4 anos) |

| Entrada de Capital de Risco em Abordagens Regenerativas | +0.7% | América do Norte e Europa, com expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Detecção Precoce Baseada em IA e Terapêuticas Digitais | +0.6% | América do Norte, Europa, mercados selecionados da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência Crescente entre Mulheres em Idade Reprodutiva

Aproximadamente 10% das mulheres com idades entre 15 e 49 anos vivem atualmente com a condição, mas a subnotificação em ambientes de baixos recursos significa que o número real é maior.[1]Casa Branca, "Relatório de Ação sobre Saúde Menstrual," whitehouse.gov O relatório da Casa Branca de 2024 estimou o ônus econômico anual nos EUA em USD 78 bilhões, levando vários programas estaduais do Medicaid a ampliar a cobertura para diagnóstico laparoscópico em 2025. A maternidade tardia amplifica o risco ao prolongar a exposição cumulativa ao estrogênio, enquanto a China registrou um aumento de 12% nas consultas de infertilidade relacionadas à endometriose entre 2024 e 2025. Esses dados expandem coletivamente o mercado de tratamento de endometriose endereçável e sustentam perspectivas de crescimento de dois dígitos.

Crescimento da Conscientização e Diagnóstico Precoce

Hashtags como #EndoWarrior geraram mais de 50 milhões de impressões durante a campanha de conscientização de 2025, desencadeando surtos de autoreferenciamento. As diretrizes do NICE emitidas em março de 2025 reduziram o intervalo diagnóstico na Inglaterra em mais de 2 anos. As clínicas nacionais de dor pélvica da França elevaram os volumes de procedimentos laparoscópicos em 23% em relação ao ano anterior. Pilotos de agrupamento de sintomas baseados em IA em toda a Europa triaram pacientes de alto risco para exames de imagem, e pacientes que se apresentam em estágios mais precoces melhoram os resultados pós-operatórios e reduzem a recorrência. Em conjunto, essas mudanças ampliam a população tratada e aceleram a captação de receita para o mercado de tratamento de endometriose.

Avanços em Terapias Hormonais Minimamente Invasivas

O relugolix e o linzagolix suprimem a sinalização hipofisária sem o pico de estrogênio dos agonistas injetáveis, e a dosagem uma vez ao dia melhora a adesão. As formulações de reposição com estrogênio-progestina estendem as janelas de tratamento seguro além de 12 meses, mitigando preocupações com a densidade óssea. A utilização off-label de implantes de etonogestrel proporcionou 40% de alívio da dismenorreia em um estudo australiano de dados do mundo real. Adesivos reaproveitados da contracepção oferecem dosagem semanal, atraindo pacientes que não gostam de comprimidos. Essas inovações renovam o arsenal terapêutico e impulsionam medicamentos com preços premium, expandindo o mercado de tratamento de endometriose para cuidados hormonais.

Surgimento de Imunomoduladores Não Hormonais

O HMI-115, um anticorpo monoclonal do receptor de prolactina, reduziu a dor pélvica na Fase II sem ablação da função ovariana e obteve status de avanço terapêutico na China em 2025. O merigolix da TiumBio, um modulador seletivo do receptor de progesterona, também alcançou endpoints significativos de dor com mínimo afinamento endometrial. Como 20–30% dos pacientes descontinuam a terapia hormonal, esses candidatos atendem a uma necessidade não atendida clara. As agências regulatórias, no entanto, exigem endpoints baseados em biomarcadores, de modo que os patrocinadores devem combinar leituras clínicas com ensaios translacionais. Lançamentos bem-sucedidos diversificariam os mecanismos e reduziriam a rotatividade impulsionada por efeitos colaterais que atualmente limita o setor de tratamento de endometriose.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Efeitos Adversos do Uso Hormonal de Longo Prazo | -1.2% | Global | Curto prazo (≤ 2 anos) |

| Alto Custo de Tratamento e Cobertura de Seguro Irregular | -1.4% | América do Norte, Europa, mercados selecionados da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Complexidade no Recrutamento para Ensaios Clínicos | -0.5% | Global, agudo na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Estigma Social que Atrasa a Busca por Cuidados | -0.8% | Global, pronunciado na Ásia-Pacífico e no Oriente Médio | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Efeitos Adversos do Uso Hormonal de Longo Prazo

Os agonistas de GnRH injetáveis podem reduzir a densidade óssea trabecular em mais de 5% em seis meses, restringindo a duração sem reposição de estrogênio.[2]Colégio Americano de Obstetras e Ginecologistas, "Boletim de Prática sobre Endometriose," acog.org Apesar da mitigação, 12% dos pacientes em uso de relugolix na vigilância do Reino Unido relataram sangramento de escape que exigiu ajustes. O sangramento irregular afeta até 40% dos usuários contínuos de progestina e está associado à redução da adesão. Uma coorte sueca também relatou um aumento de 1,3 vez nos marcadores de resistência à insulina após 2 anos de uso de noretindrona. Esses problemas de segurança provocam a alternância de terapias, o que eleva os custos cumulativos e reduz a eficácia no mundo real em todo o mercado de tratamento de endometriose.

Alto Custo de Tratamento e Cobertura de Seguro Irregular

Os antagonistas orais de GnRH custam entre USD 1.800 e USD 2.000 mensais nos Estados Unidos, aproximadamente a franquia anual de muitos planos com alta franquia. A autorização prévia geralmente exige o fracasso de cursos de anti-inflamatórios não esteroidais e contraceptivos orais, atrasando o início do tratamento em até seis semanas. Na Europa, a Inglaterra financia o relugolix, mas a Escócia e o País de Gales aguardam avaliações locais. O Japão reembolsa agonistas injetáveis, mas exclui antagonistas orais, enquanto a Índia raramente cobre algo além de anti-inflamatórios não esteroidais genéricos. A excisão laparoscópica pode custar entre USD 10.000 e USD 50.000 e às vezes é classificada como eletiva.[3]Instituto de Custos de Saúde, "Análise de Custos de Cirurgia de Endometriose," healthcostinstitute.org Tais disparidades reduzem a adoção e limitam o tamanho do mercado global de tratamento de endometriose.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Tratamento: Protocolos Multimodais Reformulam o Padrão de Cuidado

As abordagens combinadas que integram cirurgia com supressão hormonal pós-operatória estão se expandindo a um CAGR de 12,17% e erodindo a dominância da monoterapia. A cirurgia isolada tem uma taxa de recorrência em 5 anos superior a 40%, enquanto os hormônios adjuvantes podem estender a remissão em até 2 anos. A terapia medicamentosa ainda representou 65,12% da participação do mercado de tratamento de endometriose em 2025, mas as altas taxas de troca revelam insatisfação. A laparoscopia robótica ganhou visibilidade, mas evidências de 2025 não encontraram superioridade no alívio da dor em relação às técnicas convencionais. O cuidado combinado inicial reduz as revisões ao longo da vida, direcionando os pagadores para modelos de reembolso agrupado que ampliam o mercado de tratamento de endometriose.

Tendências de sequenciamento estão emergindo; o redimensionamento hormonal pré-operatório pode reduzir a perda de sangue intraoperatória, embora ensaios robustos sejam escassos. As técnicas de excisão com preservação nervosa ajudam a preservar a função orgânica, ampliando a elegibilidade dos candidatos. Os regimes exclusivamente medicamentosos permanecem como primeira linha para mulheres que desejam preservar a fertilidade, mas o foco dos pagadores na durabilidade está direcionando os clínicos para vias multimodais. A mudança de paradigma alinha o manejo da endometriose com outras doenças inflamatórias crônicas, reforçando fluxos de receita recorrentes.

Por Classe de Medicamento: Anti-inflamatórios Não Esteroidais Ganham Participação em Meio a Pressões de Acessibilidade

Os moduladores de GnRH lideraram com uma participação de 42,07% em 2025, mas os anti-inflamatórios não esteroidais de venda livre estão no caminho para um CAGR de 13,59% até 2031. O ibuprofeno e o naproxeno custam apenas USD 10–20 mensais, ancorando o controle de dor de primeira linha. Dados alemães do mundo real mostram que 68% dos pacientes recém-diagnosticados iniciam com monoterapia de anti-inflamatórios não esteroidais, sublinhando a sensibilidade ao custo. Os contraceptivos orais respondem por aproximadamente 18%, mas atendem a usuários que buscam contracepção dupla. A inovação dentro da classe é mínima; o crescimento decorre principalmente do volume à medida que as taxas de diagnóstico aumentam, adicionando novos entrantes à base do tamanho do mercado de tratamento de endometriose.

Produtos combinados de anti-inflamatórios não esteroidais que abordam inchaço ou gastroproteção ampliam o espaço nas prateleiras do varejo. Os órgãos de diretrizes também endossam a continuação dos anti-inflamatórios não esteroidais após a cirurgia para atenuar a dismenorreia residual. Enquanto os biológicos premium cortejam o segmento de dor intensa, os analgésicos acessíveis continuam a expandir o conjunto geral de pacientes, reforçando sua participação no mercado de tratamento de endometriose.

Por Via de Administração: Liberação Prolongada Ganha Preferência dos Pacientes

Os formatos orais ainda responderam por 56,72% da receita de 2025, mas os adesivos transdérmicos e implantes subdérmicos crescerão mais rapidamente a um CAGR de 14,09%. A não adesão à dosagem diária supera 30%, tornando a liberação semanal ou plurianual atraente. O implante de etonogestrel proporcionou 40% de redução da dor e uma queda de 28% na utilização de serviços de saúde em coortes australianas. As injeções de depósito mantêm um nicho entre pacientes que preferem consultas trimestrais, embora os alertas de perda de densidade óssea sobre a medroxiprogesterona moderem a demanda. As prescrições orais de agonistas de GnRH já caíram 8% entre 2024 e 2025, à medida que os antagonistas de dose única diária canibalizaram o volume. Novos anéis de longa duração e microesferas em desenvolvimento poderiam expandir as opções de modalidade e ampliar o mercado de tratamento de endometriose, impulsionado pela liberação centrada no paciente.

As reações adesivas afetam até 15% dos usuários de adesivos, representando um fator dissuasivo gerenciável, mas real. Os anéis intravaginais estão sob investigação inicial, prometendo liberação hormonal localizada com exposição sistêmica mínima. Coletivamente, as inovações em liberação elevam a qualidade de vida dos pacientes e sustentam a expansão duradoura do mercado.

Por Canal de Distribuição: Farmácias Online Perturbam os Modelos Tradicionais

As farmácias hospitalares dispensaram 47,28% das unidades em 2025, ancoradas pelo fornecimento perioperatório e pela coordenação de medicamentos especializados. No entanto, as farmácias online estão previstas para expandir a um CAGR de 14,91% ao agrupar teleconsultas, prescrições e entrega em domicílio. O Treated.com reduz os preços do varejo em até 30%, enquanto o Sesame Care oferece consultas por USD 25 mais USD 10 para genéricos. As plataformas digitais atraem consumidores mais jovens e aqueles que vivem em áreas distantes de centros especializados, exercendo pressão competitiva sobre os estabelecimentos físicos. Regras provisórias do Reino Unido agora exigem confirmação cirúrgica antes da prescrição online de antagonistas de GnRH, um obstáculo que pode retardar a penetração em casos avançados. À medida que os antagonistas orais se tornam itens de formulário convencional, o volume deve migrar dos hospitais para o varejo e o comércio eletrônico, realocando a participação de mercado no tratamento de endometriose.

As farmácias hospitalares, no entanto, defenderão sua participação em depósitos injetáveis e reposições imediatas pós-cirúrgicas. As redes de varejo aproveitam as clínicas dentro das lojas para manter o fluxo de clientes, mas a conveniência, a confidencialidade e os serviços integrados de cuidados crônicos favorecem os dispensadores digitais para a supressão hormonal de longo prazo.

Análise Geográfica

A América do Norte contribuiu com 39,27% da receita de 2025, sustentada por cobertura de seguro robusta para hormônios inovadores e marketing direto ao consumidor. As expansões do Medicaid nos EUA em vários estados cobriram o diagnóstico laparoscópico e os antagonistas de GnRH, reduzindo os custos diretos. O Canadá financia hormônios genéricos, mas as províncias diferem no reembolso de antagonistas orais; Ontário adicionou o relugolix em abril de 2025. As seguradoras privadas do México agora subsidiam procedimentos de endometriose, mas a adoção no setor público permanece limitada.

A Ásia-Pacífico está projetada para registrar o CAGR mais rápido de 13,42%. A designação de avanço terapêutico da China para o HMI-115 e a rápida implantação de salas de laparoscopia em cidades de segundo nível encurtam os atrasos no diagnóstico. A Índia detém um dos maiores números absolutos de pacientes, mas o estigma e a escassez de clínicos dificultam a detecção. O sistema universal do Japão reembolsa agonistas injetáveis enquanto as negociações para os orais continuam, criando espaço para biossimilares e genéricos domésticos. A inclusão do dienogest no Esquema de Benefícios Farmacêuticos da Austrália em 2024 reduziu os copagamentos para AUD 6,60, impulsionando um aumento de 35% nas prescrições.

Os endossos do NICE em março e maio de 2025 desbloquearam o financiamento do Serviço Nacional de Saúde para o relugolix e o linzagolix. As clínicas de dor pélvica obrigatórias da França elevaram os volumes cirúrgicos em 23% em relação ao ano anterior. As seguradoras alemãs tendem para a iniciação com anti-inflamatórios não esteroidais de custo-efetivo, refletida na alta adoção de ibuprofeno como primeira linha. A América do Sul e o Oriente Médio e África permanecem incipientes, mas estão começando a incorporar benefícios dedicados à saúde da mulher em centros urbanos. Coletivamente, a diversificação geográfica sustenta o panorama em expansão dos mercados de tratamento de endometriose.

Cenário Competitivo

Os incumbentes AbbVie, Bayer, Pfizer, Takeda e Johnson & Johnson juntos respondem por uma parcela significativa da receita, indicando concentração moderada. O compromisso da Bayer em janeiro de 2026 de elevar a saúde da mulher redireciona novos investimentos em P&D para a dor pélvica, enquanto a AbbVie defende o Orilissa contra rivais de dose única diária, enfatizando a experiência de lançamento precoce. As expirações de patentes entre 2027 e 2029 ameaçam as margens dos agonistas legados, catalisando uma mudança para ativos não hormonais diferenciados e regenerativos.

Inovadores menores estão aproveitando nichos de necessidades não atendidas. O aporte de GBP 5 milhões da Cyclana Bio apoia a descoberta de medicamentos baseados em matriz extracelular para reversão da fibrose. Os organoides 3D da Metri Bio permitem triagem de alto rendimento adaptada a fenótipos individuais. O HMI-115 da Hope Medicine poderia oferecer o primeiro mecanismo que preserva a função ovariana intacta, potencialmente reformulando os algoritmos de tratamento. Farmácias digitais como Treated.com e Wisp ampliam o acesso e coletam dados de adesão do mundo real valiosos para diferenciação pós-comercialização. Aceleradores regulatórios, como as avaliações do NICE no Reino Unido e as designações de avanço terapêutico na China e nos EUA, podem redistribuir participações praticamente da noite para o dia. À medida que os genéricos corroem o poder de precificação e os novos entrantes amadurecem, o campo competitivo se intensificará, recompensando velocidade, segurança e liberação centrada no paciente.

Líderes do Setor de Tratamento de Endometriose

Bayer AG

Pfizer Inc.

AbbVie Inc.

AstraZeneca

Teva Pharmaceutical Industries Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: O NHS England aprovou a terapia de dose única diária de relugolix–estradiol–noretisterona, comercializada como Ryeqo, para o tratamento sintomático da endometriose.

- Maio de 2024: A Gynica iniciou ensaios de Fase 1 para as formulações canabinoides S-301 e S-302 administradas por meio de seu sistema IntraVag no Hospital Universitário Careggi.

- Março de 2024: A Escócia lançou o primeiro programa clínico avaliando o dicloroacetato como terapia metabólica para a endometriose.

- Fevereiro de 2024: A TGA da Austrália aprovou o Ryeqo, a primeira terapia oral aprovada nacionalmente para a dor da endometriose.

Escopo do Relatório Global do Mercado de Tratamento de Endometriose

De acordo com o escopo do relatório, a endometriose é uma condição médica na qual tecidos semelhantes ao endométrio crescem nos ovários e nas trompas de falópio. Pode afetar mulheres de todas as idades, incluindo adolescentes, e causar dor ou infertilidade.

O mercado de tratamento de endometriose é segmentado por tipo, tipo de tratamento, classe de medicamento, via de administração, canal de distribuição e geografia. Por tipo de tratamento, o mercado é segmentado em terapia medicamentosa, intervenção cirúrgica e terapia combinada/multimodal. Por classe de medicamento, o mercado é segmentado em agonistas e antagonistas do hormônio liberador de gonadotrofinas (GnRH), progestinas, anti-inflamatórios não esteroidais (AINEs) e outras classes de medicamentos. Por via de administração, o mercado é segmentado em oral, parenteral e transdérmico/implante. Por canal de distribuição, o mercado é segmentado em farmácias hospitalares, farmácias de varejo e drogarias, e farmácias online. O relatório também abrange os tamanhos de mercado e previsões para o mercado de tratamento de endometriose nos principais países de diferentes regiões. Para cada segmento, o tamanho do mercado é fornecido em termos de valor (USD).

| Terapia Medicamentosa |

| Intervenção Cirúrgica |

| Terapia Combinada / Multimodal |

| Agonistas e Antagonistas do Hormônio Liberador de Gonadotrofinas (GnRH) |

| Progestinas |

| Anti-inflamatórios Não Esteroidais (AINEs) |

| Contraceptivos Orais |

| Moduladores Seletivos do Receptor de Estrogênio (SERMs) |

| Oral |

| Parenteral |

| Transdérmico / Implante |

| Farmácias Hospitalares |

| Farmácias de Varejo e Drogarias |

| Farmácias Online |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Tratamento | Terapia Medicamentosa | |

| Intervenção Cirúrgica | ||

| Terapia Combinada / Multimodal | ||

| Por Classe de Medicamento | Agonistas e Antagonistas do Hormônio Liberador de Gonadotrofinas (GnRH) | |

| Progestinas | ||

| Anti-inflamatórios Não Esteroidais (AINEs) | ||

| Contraceptivos Orais | ||

| Moduladores Seletivos do Receptor de Estrogênio (SERMs) | ||

| Por Via de Administração | Oral | |

| Parenteral | ||

| Transdérmico / Implante | ||

| Por Canal de Distribuição | Farmácias Hospitalares | |

| Farmácias de Varejo e Drogarias | ||

| Farmácias Online | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Com que velocidade está crescendo a demanda global por terapêuticos para endometriose?

Entre 2026 e 2031, o mercado de tratamento de endometriose deverá expandir a um CAGR de 11,31%, crescendo de USD 1,97 bilhão para USD 3,37 bilhões.

Qual abordagem terapêutica está ganhando mais impulso?

A cirurgia combinada com supressão hormonal pós-operatória é a via de crescimento mais rápido, avançando a um CAGR de 12,17% à medida que as evidências se acumulam de que ela reduz pela metade a recorrência em cinco anos.

Por que os anti-inflamatórios não esteroidais ainda são amplamente utilizados apesar dos novos medicamentos hormonais?

Os anti-inflamatórios não esteroidais genéricos custam USD 10–20 por mês e permanecem como controle de dor de primeira linha, especialmente para pacientes com altas franquias ou que desejam evitar efeitos colaterais hormonais.

Qual região adicionará o maior número de novos pacientes nos próximos cinco anos?

A Ásia-Pacífico superará todas as outras regiões com um CAGR de 13,42% à medida que China e Índia ampliam a infraestrutura laparoscópica e aceleram as aprovações de biológicos inovadores.

Qual inovação no pipeline poderia mudar o paradigma de tratamento?

Biológicos não hormonais como o HMI-115, que reduz a dor sem interromper a função ovariana, podem oferecer modificação da doença e reformular as estratégias de manejo de longo prazo.

Página atualizada pela última vez em: