Taille et Part du Marché des Technologies de Gestion des Avantages Sociaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.76 Milliards de dollars |

| Taille du Marché (2031) | 5.98 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.72% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des Technologies de Gestion des Avantages Sociaux par Mordor Intelligence

La taille du marché des technologies de gestion des avantages sociaux était évaluée à 3,46 milliards USD en 2025 et devrait atteindre 3,76 milliards USD en 2026 et 5,98 milliards USD d'ici 2031, avec un TCAC de 9,72 % de 2026 à 2031. Le marché des technologies de gestion des avantages sociaux est en expansion à mesure que les employeurs abandonnent l'administration manuelle au profit de systèmes qui gèrent la conformité, les modifications de régimes et le contrôle des coûts au sein d'un flux de travail unique. La hausse des coûts des avantages sociaux en matière de santé pousse les équipes RH à agir davantage comme des unités opérationnelles qui surveillent les dépenses, ce qui accroît la demande de plateformes dotées de capacités de reporting et d'aide à la décision plus robustes. La pression réglementaire rend également plus difficile le report de l'automatisation, notamment lorsque les employeurs doivent gérer simultanément l'éligibilité à la couverture, la précision des déclarations et la sécurité des données selon plusieurs règles. La concurrence s'intensifie à mesure que les fournisseurs spécialisés défendent leur expertise spécifique aux avantages sociaux, tandis que les plateformes HCM plus larges s'appuient sur leurs relations existantes en matière de paie pour remporter des contrats groupés. L'adoption à court terme est encore freinée par la complexité des intégrations HRIS et de paie, ainsi que par le manque de personnel capable de configurer des règles complexes auprès de plusieurs assureurs et conceptions de régimes.

Points Clés du Rapport

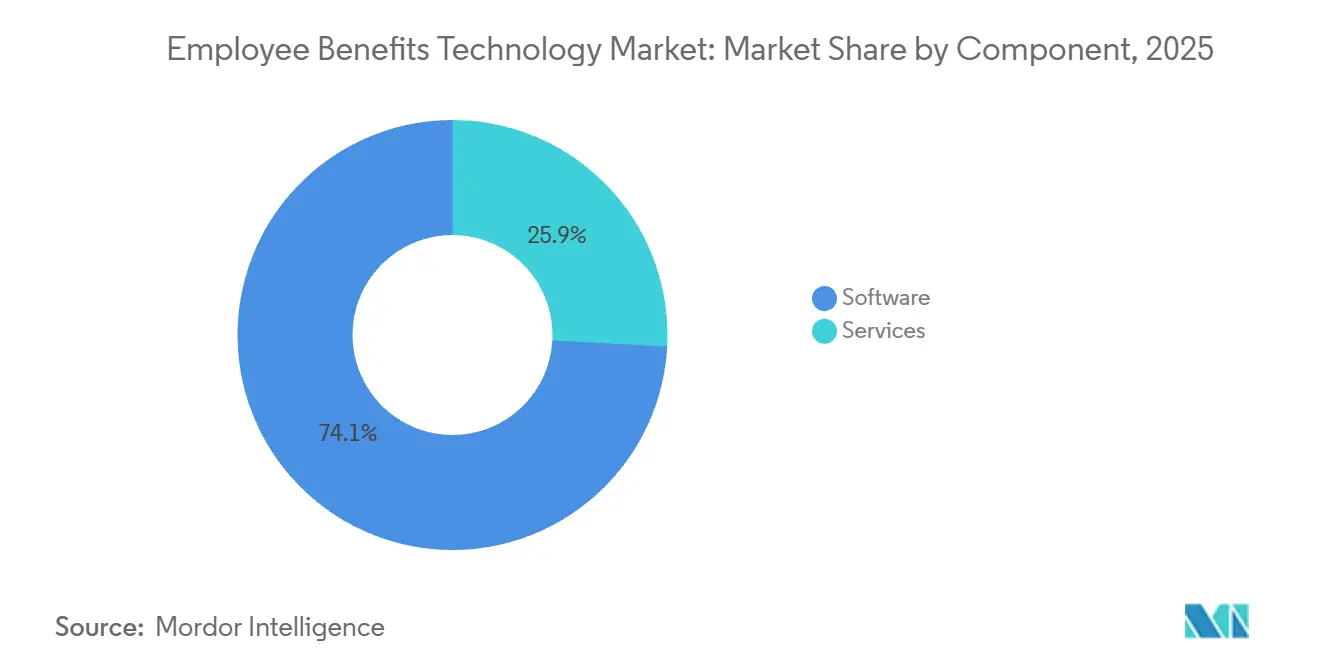

- Par composant, les logiciels ont représenté 74,14 % de la part du marché des technologies de gestion des avantages sociaux en 2025, tandis que les services devraient croître à un TCAC de 10,06 % jusqu'en 2031.

- Par modèle de déploiement, les plateformes basées sur le cloud détenaient 71,62 % de la part de marché en 2025 et restent également le segment à la croissance la plus rapide avec un TCAC de 9,88 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises représentaient 67,38 % de la part de marché en 2025, tandis que les PME devraient se développer à un TCAC de 10,74 % jusqu'en 2031.

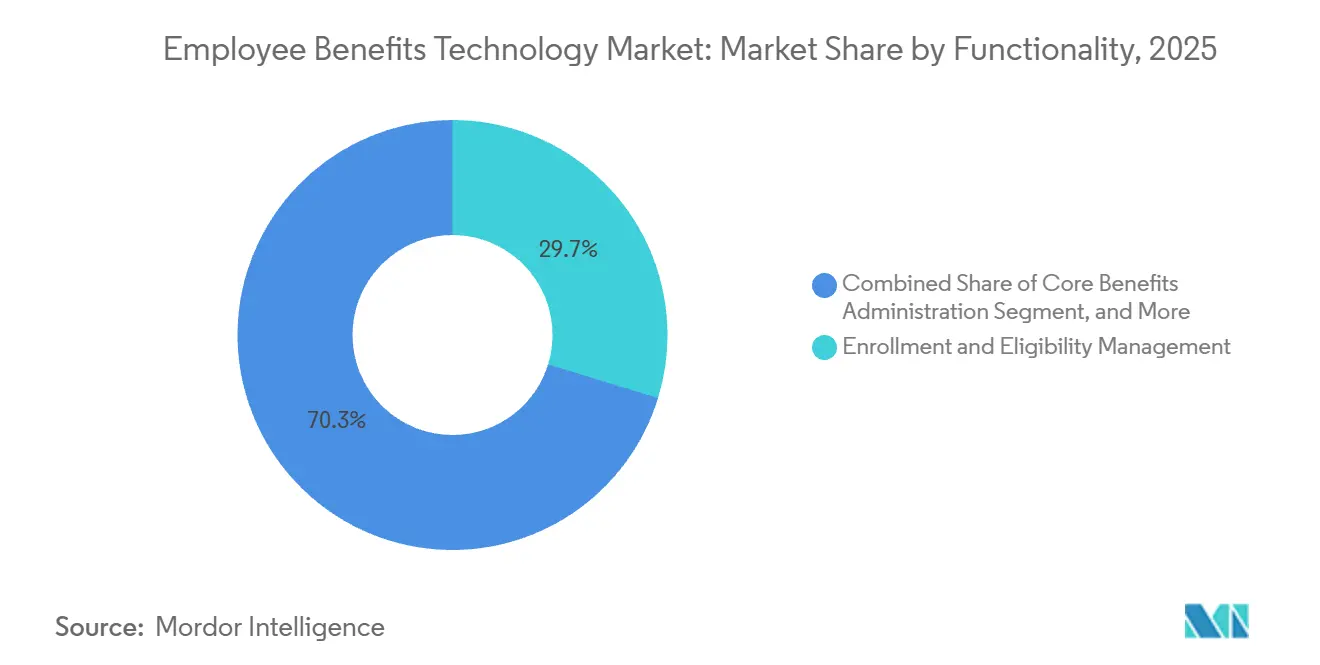

- Par fonctionnalité, la gestion des inscriptions et de l'éligibilité a capté 29,74 % de la part du marché des technologies de gestion des avantages sociaux en 2025, tandis que l'analytique et le reporting devraient croître à un TCAC de 11,26 % jusqu'en 2031.

- Par secteur d'activité des utilisateurs finaux, le BFSI détenait 21,28 % de la part de marché en 2025, tandis que la santé et les sciences de la vie devraient progresser à un TCAC de 10,63 % jusqu'en 2031.

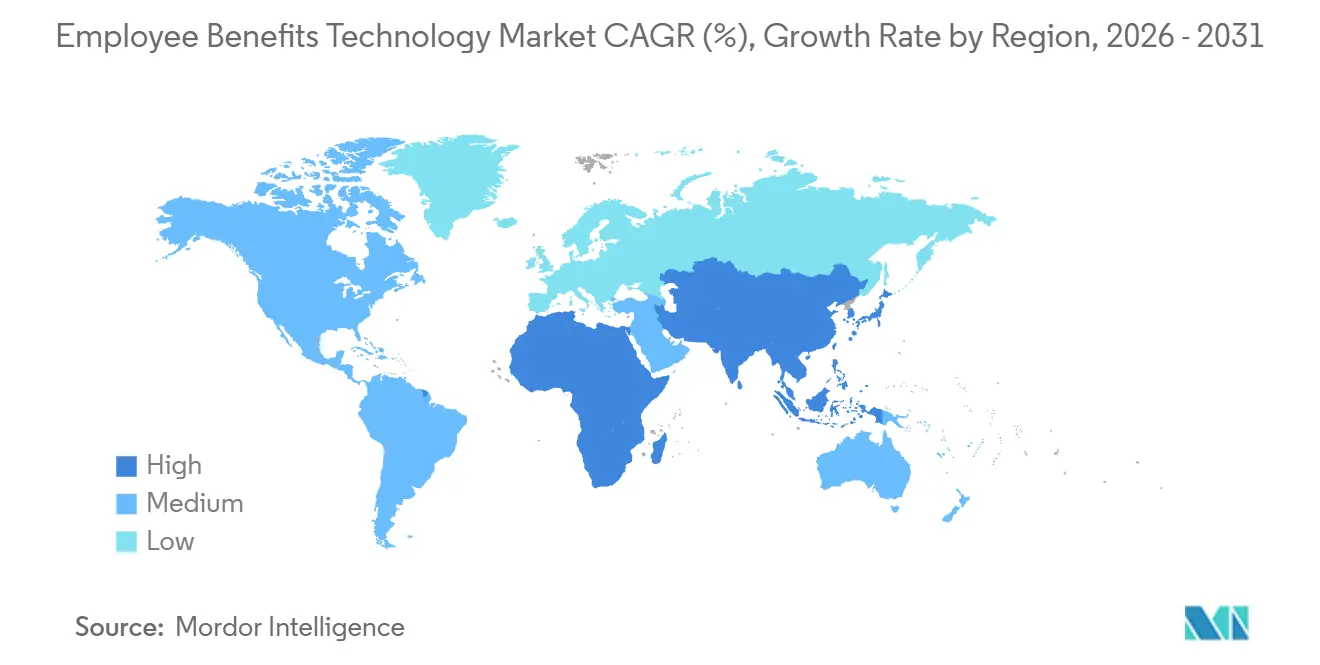

- Par géographie, l'Amérique du Nord était en tête avec 40,36 % de la part de marché en 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 11,92 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Technologies de Gestion des Avantages Sociaux

Analyse de l'Impact des Facteurs Moteurs*

| Facteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Complexité Croissante des Avantages Sociaux et Demande d'Automatisation de la Conformité | +2.2% | Principalement Amérique du Nord et Europe, avec des répercussions mondiales | Moyen terme (2 à 4 ans) |

| Migration vers le Cloud dans les Systèmes RH et de Gestion des Avantages Sociaux | +1.9% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Demande Croissante d'Outils en Libre-service pour les Employés et de Conseils Personnalisés | +1.7% | Mondial | Court terme (≤ 2 ans) |

| Adoption par les Petites et Moyennes Entreprises grâce à la Tarification SaaS | +1.5% | Amérique du Nord, Europe, Inde, Asie du Sud-Est | Moyen terme (2 à 4 ans) |

| API d'Avantages Sociaux Intégrées dans les Écosystèmes de Paie et HCM | +1.1% | Mondial, porté par l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Expansion des Programmes d'Avantages Sociaux Basés sur des Portefeuilles Numériques et des Modes de Vie | +0.8% | Amérique du Nord, Europe, marchés urbains d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Complexité Croissante des Avantages Sociaux et Demande d'Automatisation de la Conformité

Le marché des technologies de gestion des avantages sociaux bénéficie du soutien de la complexité croissante des règles relatives aux avantages sociaux dans les juridictions nationales et infranationales. Aux États-Unis, la pénalité B de responsabilité partagée de l'employeur au titre de l'ACA s'élevait à 4 350 USD par employé pour les offres de couverture non conformes en 2026, ce qui maintient une exposition élevée à la conformité pour les employeurs qui s'appuient encore sur un suivi manuel. Les employeurs doivent également gérer un ensemble de conformité plus large comprenant le reporting ACA, le suivi des congés, l'administration COBRA, les processus ERISA et la gestion des données liées à l'HIPAA, ce qui accroît la valeur des outils d'automatisation unifiés. Les moteurs de conformité basés sur l'IA sont de plus en plus utilisés pour automatiser la génération des formulaires ACA 1095-C, le suivi de l'éligibilité au FMLA et la surveillance en temps réel des risques de pénalités, et des déploiements documentés ont réduit le temps de surveillance manuelle de 70 à 80 %. Cette évolution aide le marché des technologies de gestion des avantages sociaux à passer d'une catégorie de logiciels de back-office à une couche de contrôle pour la gestion des risques des employeurs.

Migration vers le Cloud dans les Systèmes RH et de Gestion des Avantages Sociaux

Le marché des technologies de gestion des avantages sociaux est également porté par la migration vers le cloud dans les systèmes RH et de gestion des avantages sociaux, à mesure que les employeurs remplacent des outils fragmentés par des plateformes unifiées. Alight Solutions a achevé sa migration vers AWS en février 2025, ce qui a permis de réaliser 75 millions USD d'économies annuelles, une réduction de 40 % de l'empreinte serveur et des temps de réponse aux inscriptions 43 % plus rapides. Ces résultats sont importants car la migration vers le cloud ne se limite plus aux économies sur les coûts d'infrastructure ; elle pousse désormais les employeurs à rationaliser les liens avec les assureurs, les règles d'éligibilité et les définitions de données qui étaient jusqu'alors maintenus par une réconciliation manuelle. Cette phase de rationalisation accroît souvent la demande de services pour la mise en œuvre, l'intégration et la configuration continue des régimes, ce qui soutient une opportunité de services plus large au sein du marché des technologies de gestion des avantages sociaux. Les modèles de déploiement hybrides deviennent également plus pertinents dans les environnements réglementés où les employeurs souhaitent bénéficier des avantages économiques du cloud tout en conservant une gestion locale des données et une surveillance juridique plus stricte des flux d'informations RH.

Demande Croissante d'Outils en Libre-service pour les Employés et de Conseils Personnalisés

Le marché des technologies de gestion des avantages sociaux bénéficie d'une demande accrue d'outils en libre-service qui aident les employés à faire de meilleurs choix lors de l'inscription. TriNet a rapporté en octobre 2025 que 42 % des employés ont reconduit leurs élections d'avantages sociaux de l'année précédente sans examiner les coûts des régimes, tandis que seulement 15 % ont analysé le rapport coût-efficacité avant de choisir leur couverture.[1]TriNet Team, "Personnalisation des avantages sociaux des employés, les données révèlent une opportunité pour les petites entreprises," TriNet, trinet.com Les outils de conseil basés sur l'IA commencent à combler cet écart, et Nayya a indiqué que 88 % des utilisateurs ont trouvé les décisions relatives aux avantages sociaux plus faciles et que 72 % ont atteint le bon équilibre coût-couverture grâce à sa plateforme. PlanSource a indiqué que les employeurs ont dépensé 13,8 milliards USD en outils d'IA générative en 2024, soit une augmentation de 600 % par rapport à 2023, et une partie de ces dépenses est orientée vers la personnalisation des avantages sociaux et l'aide à la décision. Les outils conversationnels réduisent également les coûts de service, car Emma Chat de bswift a démontré sa capacité à résoudre 80 % ou plus des requêtes d'inscription sans escalade humaine, tout en améliorant la précision des premières inscriptions de 35 à 45 %.

Adoption par les Petites et Moyennes Entreprises grâce à la Tarification SaaS

Le marché des technologies de gestion des avantages sociaux s'élargit à mesure que la tarification SaaS rend les outils d'administration avancés plus accessibles aux petits employeurs. Le changement fondamental ne réside pas seulement dans la réduction des coûts, mais aussi dans la possibilité de commencer avec des besoins plus ciblés, tels que l'inscription, la coordination des congés, les avantages liés au mode de vie ou l'administration des comptes, sans avoir à entreprendre une mise en œuvre complète à l'échelle de l'entreprise. Les PME portent également moins de dette de systèmes hérités que les grandes entreprises, ce qui raccourcit les cycles de déploiement et permet aux fournisseurs de démontrer leur valeur plus rapidement auprès de ce groupe de clients. Les fournisseurs utilisant une tarification par employé et par mois et des modèles de mise en œuvre en moins de 45 jours gagnent des parts de marché car ils s'alignent mieux sur les contraintes de trésorerie et de personnel communes aux petites entreprises. Les organisations professionnelles d'employeurs étendent encore cette portée en intégrant les technologies de gestion des avantages sociaux dans des arrangements mutualisés, ce qui donne aux micro et petites entreprises accès à des outils qu'elles n'auraient pas acquis de manière autonome.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Complexité de l'Intégration des Systèmes HRIS et de Paie Hérités | -2.0% | Mondial, plus aigu dans les grandes entreprises d'Amérique du Nord et d'Europe | Long terme (≥ 4 ans) |

| Exposition à la Confidentialité des Données et à la Cybersécurité | -1.7% | Mondial, particulièrement UE et États-Unis | Moyen terme (2 à 4 ans) |

| Fragmentation des Données des Assureurs dans Plusieurs Pays | -1.1% | Europe, Moyen-Orient et Afrique, Asie-Pacifique | Long terme (≥ 4 ans) |

| Pénurie de Talents en Configuration et Mise en Œuvre des Avantages Sociaux | -0.8% | Mondial, plus aigu en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Complexité de l'Intégration des Systèmes HRIS et de Paie Hérités

Le marché des technologies de gestion des avantages sociaux se heurte encore à son principal obstacle opérationnel dans la complexité de l'intégration des systèmes HRIS et de paie. Align HCM a indiqué en avril 2026 que les organisations dont les systèmes d'avantages sociaux et de paie sont déconnectés peuvent consacrer 40 heures par mois à la ressaisie manuelle de données, et une mauvaise qualité des données a été démontrée comme coûtant aux organisations en moyenne 12,9 millions USD par an en perte de productivité et en correction d'erreurs. De nombreux systèmes hérités ont été construits avant que les normes API modernes ne se généralisent, de sorte que les plateformes d'avantages sociaux dépendent encore de transferts de fichiers par lots qui créent des décalages d'éligibilité et des incohérences de facturation.[2]Maher El-Abdallah, "Défis courants liés aux mises en œuvre HCM," Align HCM, alignhcm.com Align HCM a également rapporté en décembre 2025 que 37 % des échecs de projets étaient liés à des exigences peu claires, et que 29 % des entreprises ont connu des écarts critiques de paie après la migration. Cela ralentit le marché des technologies de gestion des avantages sociaux car les employeurs évaluent souvent la valeur d'une plateforme à travers les résultats de la mise en œuvre plutôt qu'à travers les seules fonctionnalités du produit.

Exposition à la Confidentialité des Données et à la Cybersécurité

L'exposition à la confidentialité des données et à la cybersécurité reste un frein sérieux car ces plateformes stockent des informations sensibles relatives à la santé, aux finances et à l'identité dans un seul environnement opérationnel. La proposition de règlement de sécurité HIPAA publiée en janvier 2025 proposait de faire passer le chiffrement, l'authentification multifacteur et la segmentation du réseau de pratiques adressables à des normes obligatoires, avec des coûts de conformité estimés à 9 milliards USD pour l'ensemble du secteur la première année. Medical ITG a rapporté en mars 2026 que les attaques par rançongiciel dans le secteur de la santé ont augmenté de 36 % en 2026, tandis que le coût moyen des violations de données a atteint 7,42 millions USD en 2025. Il en résulte que des normes de sécurité telles que le chiffrement, les contrôles d'accès et les cadres d'attestation deviennent des critères d'achat au niveau du conseil d'administration plutôt que de simples préférences techniques. Cette pression augmente les coûts opérationnels des fournisseurs et peut allonger les cycles d'achat, notamment lorsque les employeurs ont besoin de contrôles spécifiques à chaque pays et d'une révision juridique avant d'approuver un déploiement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : La Domination des Logiciels Évolue à Mesure que les Services Prennent de l'Ampleur

Les logiciels représentaient 74,14 % de la taille du marché des technologies de gestion des avantages sociaux en 2025, et cette avance reflétait le rôle central des moteurs d'inscription, de la gestion de l'éligibilité et de l'aide à la décision guidée par l'IA dans les déploiements des employeurs. La couche logicielle reste le fondement du marché des technologies de gestion des avantages sociaux car les employeurs commencent encore la modernisation par l'acquisition d'une plateforme avant de s'engager dans des relations de services plus approfondies. Cela dit, les services devraient croître à un TCAC de 10,06 % jusqu'en 2031, ce qui est plus rapide que l'ensemble du marché et montre que l'adoption des logiciels crée une deuxième vague de demande plutôt que de clore le cycle d'achat. Le support à la mise en œuvre, la connectivité avec les assureurs, la configuration des régimes et la maintenance continue de la conformité deviennent de plus en plus difficiles à gérer en interne à mesure que les structures d'avantages sociaux se spécialisent davantage.

Cette évolution est importante car la frontière entre produit et service commence à s'estomper dans le secteur des technologies de gestion des avantages sociaux. L'acquisition en juillet 2025 par Businessolver des actifs de ProView Global a ajouté une capacité d'administration back-end et a reflété la demande directe des clients pour un soutien humain aux côtés des outils pilotés par l'IA. À mesure que davantage d'employeurs demandent aux fournisseurs de gérer la mise en œuvre et les exceptions quotidiennes, les services deviennent une source de fidélisation plutôt qu'un flux de revenus périphérique. C'est pourquoi le marché des technologies de gestion des avantages sociaux continuera probablement à récompenser les fournisseurs capables de combiner un logiciel de base solide avec une prestation opérationnelle fiable.

Par Modèle de Déploiement : La Consolidation vers le Cloud s'Accélère

Le déploiement basé sur le cloud détenait 71,62 % de la part du marché des technologies de gestion des avantages sociaux en 2025, et il devrait croître à un TCAC de 9,88 % jusqu'en 2031. Les systèmes cloud sont en tête car les employeurs souhaitent des mises à niveau plus rapides, une charge d'infrastructure réduite et une connectivité plus facile entre les systèmes de paie, HRIS et les assureurs. Le marché des technologies de gestion des avantages sociaux a dépassé les simples changements d'hébergement, et les projets actuels reconstruisent de plus en plus les couches d'inscription, d'éligibilité et de reporting autour de conceptions API-first au lieu de transférer l'ancienne logique vers de nouveaux serveurs. Les déploiements sur site restent pertinents dans les environnements gouvernementaux et fortement réglementés où l'hébergement externe reste difficile, mais ce segment fait face à une compression structurelle continue.

L'attrait plus fort vers le cloud provient également de gains de performance mesurables. La migration AWS d'Alight a permis des temps de réponse aux inscriptions 43 % plus rapides et 75 millions USD d'économies annuelles, établissant ainsi un référentiel que les environnements sur site traditionnels peinent à atteindre sans réinvestissement majeur. En Europe, le choix du déploiement est également influencé par l'examen juridique de l'emplacement des données des employés, ce qui aide les modèles de cloud privé et d'hébergement régional à rester pertinents pour les grandes entreprises. Ce mélange de coût, de performance et de contrôle juridique maintient le cloud au centre du marché des technologies de gestion des avantages sociaux, même lorsque l'architecture finale n'est pas entièrement en cloud public.

Par Taille d'Organisation : Les PME Émergent comme Moteur de Croissance

Les grandes entreprises détenaient 67,38 % de la part du marché des technologies de gestion des avantages sociaux en 2025 car elles gèrent des structures d'avantages sociaux plus complexes, des relations plus larges avec les assureurs et une exposition à la conformité plus élevée. Elles restent les plus grands acheteurs sur le marché des technologies de gestion des avantages sociaux et continuent d'avoir besoin d'outils de niveau entreprise pour le contrôle de l'éligibilité, la préparation aux audits et le reporting à grande échelle. Néanmoins, les PME devraient se développer à un TCAC de 10,74 % jusqu'en 2031, ce qui en fait le segment à la croissance la plus rapide par taille d'organisation. Cette croissance reflète la diffusion de la tarification SaaS, des modèles de mise en œuvre allégés et la complexité croissante des avantages sociaux pour les entreprises qui dépendaient auparavant de courtiers et de tableurs.

L'attrait du segment des PME croît car ces acheteurs peuvent souvent adopter plus rapidement que les grandes entreprises. Les petites entreprises portent généralement moins de dette d'intégration, ce qui raccourcit les délais de déploiement et réduit la résistance interne qui peut ralentir les déploiements en entreprise. Des fournisseurs tels que PeopleKeep et Employee Navigator ont développé des parcours d'intégration plus simples pour les comptes de moins de 250 employés, ce qui correspond à une partie du secteur des technologies de gestion des avantages sociaux qui valorise le délai de rentabilisation plutôt que la personnalisation intensive. À terme, ce segment peut devenir stratégiquement précieux car les données à haute fréquence provenant de cohortes de petits employeurs peuvent approfondir les modèles de personnalisation et accroître l'engagement sur la plateforme.

Par Fonctionnalité : Les Fondations d'Inscription Soutiennent le Développement de l'Analytique

La gestion des inscriptions et de l'éligibilité représentait 29,74 % de la taille du marché des technologies de gestion des avantages sociaux en 2025, ce qui reflète son rôle de base fonctionnelle de la plupart des déploiements. Les employeurs commencent encore par l'inscription car elle relie le choix des avantages sociaux, les règles d'éligibilité, la transmission aux assureurs et l'expérience des employés dans un flux de travail à haute visibilité. Le reste du marché est réparti entre l'administration centrale, le libre-service et l'aide à la décision, la gestion de la conformité et des audits, l'analytique et le reporting, et d'autres fonctions qui soutiennent l'ensemble du cycle des avantages sociaux. Le segment de l'analytique et du reporting devrait croître à un TCAC de 11,26 % jusqu'en 2031, ce qui en fait la fonctionnalité à la croissance la plus rapide, les employeurs souhaitant une meilleure visibilité sur les tendances des coûts des avantages sociaux et les schémas d'utilisation.

L'essor de l'analytique est important car les acheteurs ne se satisfont plus de systèmes qui ne font que traiter des transactions. Businessolver a indiqué en janvier 2025 que sa technologie pilotée par l'IA a permis à ses clients d'économiser en moyenne 3 millions USD grâce à l'optimisation de la conception des régimes et à l'aide à la décision basée sur les données. La gestion de la conformité et des audits gagne également en importance à mesure que les employeurs recherchent un signalement automatisé du formulaire 5500, des pistes d'audit et une documentation des contrôles au sein de la même plateforme. Cela maintient le marché des technologies de gestion des avantages sociaux axé sur la valeur opérationnelle mesurable plutôt que sur la seule étendue des fonctionnalités.

Par Secteur d'Activité des Utilisateurs Finaux : Le Secteur de la Santé Dépasse le Leadership du BFSI

Le BFSI détenait 21,28 % de la taille du marché des technologies de gestion des avantages sociaux en 2025, ce qui en faisait le plus grand segment d'utilisateurs finaux. Les institutions financières ont longtemps utilisé des packages d'avantages sociaux généreux comme outil de fidélisation, et elles opèrent également sous des exigences administratives et de confidentialité strictes qui soutiennent la demande de plateformes spécialisées. Le marché des technologies de gestion des avantages sociaux continue de trouver une demande stable dans le BFSI car ces employeurs ont besoin d'un contrôle précis de l'éligibilité, d'un support d'audit et d'une gestion sécurisée des données financières et de santé des employés. La santé et les sciences de la vie, cependant, devraient croître à un TCAC de 10,63 % jusqu'en 2031, ce qui en fait le secteur vertical d'utilisateurs finaux à la croissance la plus rapide.

Cette expansion est liée à la fois à la réglementation et à la complexité de la main-d'œuvre. Les amendements proposés à la règle de sécurité HIPAA ont accru le besoin d'un chiffrement plus robuste, d'une authentification multifacteur et d'une segmentation du réseau, ce qui pousse les employeurs du secteur de la santé à moderniser leurs flux de travail d'avantages sociaux et RH plus anciens. Les environnements de soins post-aigus et les effectifs cliniques distribués rendent également l'administration des avantages sociaux plus difficile car les schémas d'éligibilité, de localisation et de planification changent plus souvent que dans de nombreux secteurs de bureau. La démarche de Businessolver en 2025 vers la conformité WCAG 2.2 AA a également montré comment les acheteurs publics et adjacents au secteur de la santé élèvent les exigences en matière d'accessibilité et de contrôle numérique.

Analyse Géographique

L'Amérique du Nord détenait 40,36 % de la taille du marché des technologies de gestion des avantages sociaux en 2025, ce qui en faisait le plus grand marché régional. La région bénéficie d'un environnement de conformité dense qui comprend l'ACA, le COBRA, l'ERISA, l'HIPAA et une liste croissante de mandats d'avantages sociaux au niveau des États. Les États-Unis restent le centre de la demande principale car les employeurs auto-assurés ont besoin d'une gestion plus robuste de l'éligibilité, du suivi des coûts et de la coordination entre les assureurs et les structures stop-loss. Le Canada et le Mexique élargissent également leur rôle à mesure que les employeurs standardisent l'administration et relient les obligations locales en matière d'avantages sociaux à des systèmes RH plus larges. Cela maintient l'Amérique du Nord au centre du marché des technologies de gestion des avantages sociaux car la profondeur de la plateforme compte davantage ici que la simple numérisation de base.

L'Asie-Pacifique devrait croître à un TCAC de 11,92 % jusqu'en 2031, ce qui représente le taux régional le plus élevé du marché des technologies de gestion des avantages sociaux. La région se développe par différentes voies, l'Inde favorisant les technologies RH nationales rentables, l'Asie du Sud-Est s'orientant vers un accès mobile-first, et la Chine affichant une plus forte traction pour les plateformes locales liées aux écosystèmes de communication d'entreprise. L'adoption augmente car de nombreux employeurs de la région ont encore de la marge pour numériser l'administration des avantages sociaux, permettant aux fournisseurs de croître grâce à l'accès, à la convivialité et aux flux de travail de conformité localisés plutôt que par le remplacement seul. Dans le même temps, le Japon et la Corée du Sud affichent un rythme plus mesuré car les employeurs et les employés accordent encore une plus grande valeur à l'intermédiation humaine dans les décisions relatives aux avantages sociaux. Il en résulte une forte croissance régionale, mais sans modèle opérationnel régional unique.

L'Europe connaît un cycle de mise à niveau axé sur la conformité dans le marché des technologies de gestion des avantages sociaux, même si les facteurs diffèrent selon les pays. La directive européenne sur la transparence des rémunérations et un examen réglementaire plus large poussent les employeurs à revoir leurs systèmes de rémunération, de reporting et de données sur les avantages sociaux avant que les lacunes ne deviennent des problèmes opérationnels. SD Worx a lancé Legal Watch en avril 2026 pour suivre les évolutions législatives en Allemagne, au Luxembourg, en Espagne, en Suède et aux Pays-Bas, ce qui montre comment les fournisseurs transforment l'intelligence réglementaire en une fonctionnalité centrale du produit.[3]SD Worx, "SD Worx simplifie la complexité réglementaire pour les employeurs à travers l'Europe avec SD Worx Legal Watch piloté par l'IA," SD Worx, sdworx.com En dehors de l'Europe, l'Amérique du Sud, le Moyen-Orient et l'Afrique restent des opportunités à un stade plus précoce où l'adoption est principalement portée par les grandes entreprises multinationales qui souhaitent une administration standardisée à travers leurs unités opérationnelles.

Paysage Concurrentiel

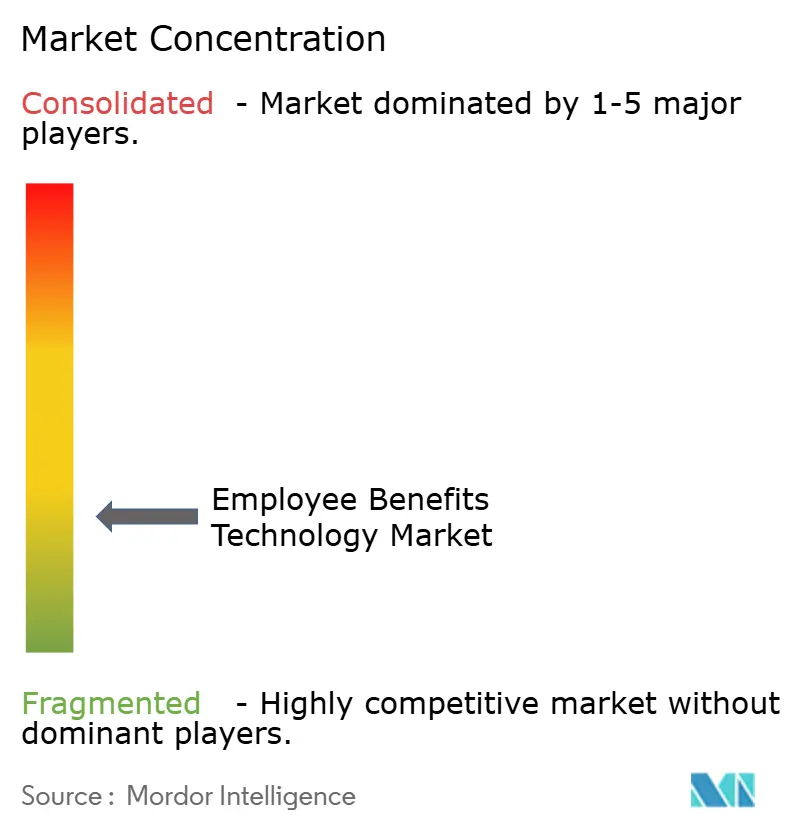

Le marché des technologies de gestion des avantages sociaux reste modérément fragmenté, avec des fournisseurs spécialisés tels que Businessolver, bswift, Nayya, Benefex et Forma en concurrence aux côtés de fournisseurs HCM plus larges incluant SAP, Workday et Oracle. Les spécialistes l'emportent généralement sur la profondeur spécifique aux avantages sociaux, les conseils aux utilisateurs et la connectivité avec les assureurs, tandis que les suites plus larges utilisent les relations en matière de paie et de gestion de la main-d'œuvre pour vendre l'administration des avantages sociaux dans le cadre d'un package plus large. Cela crée un marché où la seule étendue des produits ne suffit pas, et les fournisseurs ont également besoin d'une mise en œuvre solide, d'une prestation fiable et de contrôles de conformité crédibles. Le marché des technologies de gestion des avantages sociaux récompense donc les entreprises capables de combiner expertise en avantages sociaux et envergure de plateforme. Il pousse également les fournisseurs de milieu de gamme plus faibles dans une position plus difficile car ils manquent souvent à la fois de profondeur spécialisée et de distribution au niveau des suites.

Les mouvements stratégiques en 2025 et 2026 montrent à quelle vitesse les lignes concurrentielles évoluent. TriNet a annoncé l'acquisition de Cocoon en avril 2026 pour renforcer la gestion des congés pour les PME avec des flux de travail activés par l'IA qui répondent à la complexité croissante des congés payés au niveau des États. Vestwell a finalisé l'acquisition d'Accrue 401k début 2026, ajoutant des capacités de retraite, d'épargne d'urgence et de soutien aux dettes étudiantes à sa plateforme.[4]Vestwell, "Vestwell finalise l'acquisition d'Accrue 401k, élargissant les capacités de la plateforme," PRWeb, prweb.com Businessolver avait déjà élargi sa profondeur de service grâce à l'acquisition des actifs de ProView Global en juillet 2025, et cette démarche répondait directement à la demande des employeurs pour un soutien humain intégré à une administration pilotée par l'IA. Ces mouvements suggèrent que l'envergure est désormais construite à travers l'expansion des fonctionnalités et la capacité opérationnelle.

Un deuxième domaine de concurrence est le conseil natif à l'IA et l'infrastructure de comptes flexibles. L'acquisition de Northstar par Nayya et le déploiement de sa plateforme SuperAgent en 2025 et 2026 ont poussé le marché vers un support des avantages sociaux plus autonome. Benepass a également démontré la force des modèles basés sur des portefeuilles numériques et des comptes, avec un chiffre d'affaires plus que doublé entre janvier 2025 et janvier 2026 et plus de 900 millions USD de financement d'avantages sociaux traités pour plus de 250 employeurs mondiaux. Les acheteurs traitent également les normes ISO 27001, SOC 2 Type II et d'accessibilité comme des exigences de base plutôt que comme des différenciateurs premium, ce qui déplace la véritable concurrence vers la fonctionnalité des avantages sociaux, l'utilité de l'IA et l'exécution de l'intégration. Cette combinaison soutient une consolidation continue sans pointer vers une structure de type gagnant-prend-tout à court terme.

Leaders du Secteur des Technologies de Gestion des Avantages Sociaux

-

bswift LLC

-

Aptia Group Limited

-

Selerix Systems, Inc.

-

Benefitfocus.com, Inc.

-

Benefex Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : Benepass a levé 40 millions USD lors d'un tour de financement de série B mené par Centana Growth Partners. Le chiffre d'affaires a plus que doublé depuis janvier 2025, la plateforme ayant traité plus de 4,5 millions de transactions par carte pour plus de 900 millions USD de financement d'avantages sociaux pour plus de 250 employeurs mondiaux.

- Avril 2026 : TriNet a annoncé l'acquisition de Cocoon, une plateforme de gestion des congés axée sur la conformité soutenue par Index Ventures. L'opération a renforcé l'offre de gestion des absences de TriNet pour les PME avec des flux de travail activés par l'IA qui naviguent dans les mandats de congés payés au niveau des États en expansion.

- Avril 2026 : SD Worx a lancé SD Worx Legal Watch, un outil piloté par l'IA surveillant les évolutions législatives en Allemagne, au Luxembourg, en Espagne, en Suède et aux Pays-Bas. Il utilise un modèle hybride IA et expert juridique pour traduire les évolutions réglementaires en conseils de conformité en matière de paie et de RH exploitables.

- Mars 2026 : Vensure Employer Solutions a obtenu 450 millions USD de financement senior garanti auprès de Stone Point Capital Markets pour accélérer les fusions-acquisitions et l'innovation de la main-d'œuvre pilotée par l'IA. Les acquisitions récentes dans le domaine de l'IA comprenaient la plateforme de recrutement Distro et la société de technologie RH CreAI.

Périmètre du Rapport sur le Marché Mondial des Technologies de Gestion des Avantages Sociaux

Le marché des technologies de gestion des avantages sociaux désigne l'écosystème mondial de plateformes logicielles et de services associés qui numérisent, automatisent, administrent, gèrent et optimisent les programmes d'avantages sociaux des employés au sein des organisations. Ces plateformes permettent aux employeurs, aux équipes RH, aux assureurs, aux courtiers, aux prestataires de paie et aux employés de gérer l'ensemble du cycle de vie de l'administration des avantages sociaux, notamment l'inscription aux régimes, la vérification de l'éligibilité, la communication sur les avantages sociaux, la gestion de la conformité, le libre-service des employés, l'aide à la décision, la connectivité avec les assureurs, la synchronisation de la paie, l'analytique et l'engagement continu envers les avantages sociaux via des systèmes numériques centralisés.

Le rapport sur le marché des technologies de gestion des avantages sociaux est segmenté par composant (logiciels et services), modèle de déploiement (basé sur le cloud et sur site), taille d'organisation (grandes entreprises et PME), fonctionnalité (gestion des inscriptions et de l'éligibilité, administration centrale des avantages sociaux, libre-service des employés et aide à la décision, gestion de la conformité et des audits, analytique et reporting, et autres fonctionnalités), secteur d'activité des utilisateurs finaux (BFSI, informatique et télécommunications, santé et sciences de la vie, commerce de détail et commerce électronique, fabrication industrielle, gouvernement et secteur public, et autres secteurs d'activité des utilisateurs finaux), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Logiciels |

| Services |

| Basé sur le Cloud |

| Sur Site |

| Grandes Entreprises |

| PME |

| Gestion des Inscriptions et de l'Éligibilité |

| Administration Centrale des Avantages Sociaux |

| Libre-service des Employés et Aide à la Décision |

| Gestion de la Conformité et des Audits |

| Analytique et Reporting |

| Autres Fonctionnalités |

| BFSI |

| Informatique et Télécommunications |

| Santé et Sciences de la Vie |

| Commerce de Détail et Commerce Électronique |

| Fabrication Industrielle |

| Gouvernement et Secteur Public |

| Autres Secteurs d'Activité des Utilisateurs Finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Nigéria | |

| Reste de l'Afrique |

| Par Composant | Logiciels | |

| Services | ||

| Par Modèle de Déploiement | Basé sur le Cloud | |

| Sur Site | ||

| Par Taille d'Organisation | Grandes Entreprises | |

| PME | ||

| Par Fonctionnalité | Gestion des Inscriptions et de l'Éligibilité | |

| Administration Centrale des Avantages Sociaux | ||

| Libre-service des Employés et Aide à la Décision | ||

| Gestion de la Conformité et des Audits | ||

| Analytique et Reporting | ||

| Autres Fonctionnalités | ||

| Par Secteur d'Activité des Utilisateurs Finaux | BFSI | |

| Informatique et Télécommunications | ||

| Santé et Sciences de la Vie | ||

| Commerce de Détail et Commerce Électronique | ||

| Fabrication Industrielle | ||

| Gouvernement et Secteur Public | ||

| Autres Secteurs d'Activité des Utilisateurs Finaux | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigéria | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur du marché des technologies de gestion des avantages sociaux en 2026 ?

Le marché est estimé à 3,76 milliards USD en 2026 et devrait atteindre 5,98 milliards USD d'ici 2031 à un TCAC de 9,72 %.

Quel type de produit domine la demande aujourd'hui ?

Les logiciels étaient en tête avec 74,14 % de part de marché en 2025 car les fonctions d'inscription, d'éligibilité et d'aide à la décision restent au cœur des déploiements des employeurs.

Quel groupe de clients connaît la croissance la plus rapide ?

Les PME constituent le segment à la croissance la plus rapide par taille d'organisation, avec un TCAC de 10,74 % jusqu'en 2031, soutenu par la tarification SaaS et des modèles de mise en œuvre allégés.

Pourquoi l'analytique devient-elle plus importante dans les plateformes d'avantages sociaux ?

L'analytique et le reporting devraient croître à un TCAC de 11,26 % car les employeurs souhaitent une meilleure visibilité sur les coûts des avantages sociaux, l'utilisation et la planification du renouvellement.

Quelle région offre les meilleures perspectives de croissance ?

L'Asie-Pacifique affiche le TCAC régional prévisionnel le plus élevé à 11,92 % jusqu'en 2031, tandis que l'Amérique du Nord reste la plus grande région avec 40,36 % de part de marché en 2025.

Dernière mise à jour de la page le: