Marktgröße und Marktanteil der Technologie für Mitarbeiterleistungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.76 Milliarden US-Dollar |

| Marktgröße (2031) | 5.98 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.72% CAGR |

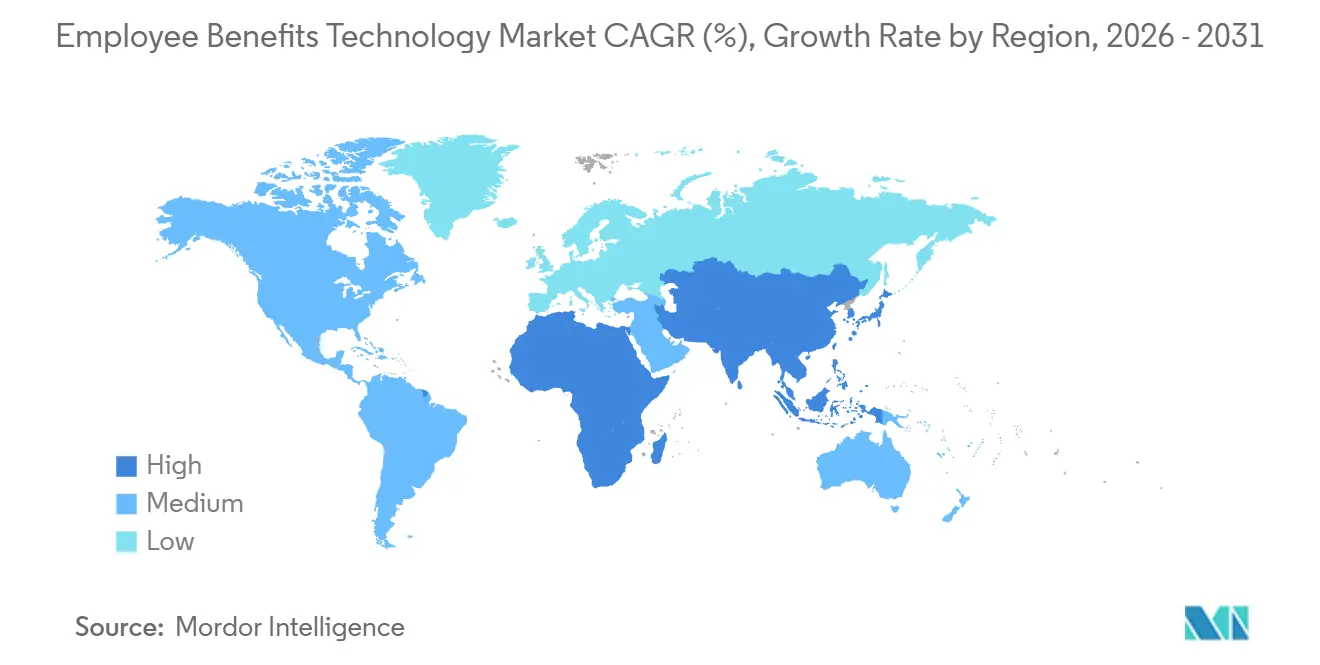

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse der Technologie für Mitarbeiterleistungen von Mordor Intelligence

Die Marktgröße für Technologie für Mitarbeiterleistungen wurde im Jahr 2025 auf USD 3,46 Milliarden geschätzt und wird voraussichtlich im Jahr 2026 USD 3,76 Milliarden und bis 2031 USD 5,98 Milliarden erreichen, mit einer CAGR von 9,72 % von 2026 bis 2031. Der Markt für Technologie für Mitarbeiterleistungen expandiert, da Arbeitgeber von der manuellen Verwaltung zu Systemen übergehen, die Compliance, Planänderungen und Kostenkontrolle in einem einzigen Arbeitsablauf abwickeln. Steigende Kosten für Gesundheitsleistungen veranlassen HR-Teams, mehr wie operative Einheiten zu agieren, die Ausgaben überwachen, was die Nachfrage nach Plattformen mit stärkerer Berichterstattung und Entscheidungsunterstützung erhöht. Der regulatorische Druck macht es auch schwieriger, die Automatisierung zu verzögern, insbesondere wenn Arbeitgeber Deckungsansprüche, Meldegenauigkeit und Datensicherheit über mehrere Regelwerke gleichzeitig verwalten müssen. Der Wettbewerb verschärft sich, da spezialisierte Anbieter ihre leistungsspezifische Tiefe verteidigen, während breitere HCM-Plattformen bestehende Gehaltsabrechnungsbeziehungen nutzen, um gebündelte Verträge zu gewinnen. Die kurzfristige Akzeptanz wird noch durch schwierige HRIS- und Gehaltsabrechnungsintegrationen sowie durch einen Mangel an Mitarbeitern gebremst, die komplexe Regeln über mehrere Versicherungsträger und Plandesigns hinweg konfigurieren können.

Wichtigste Erkenntnisse des Berichts

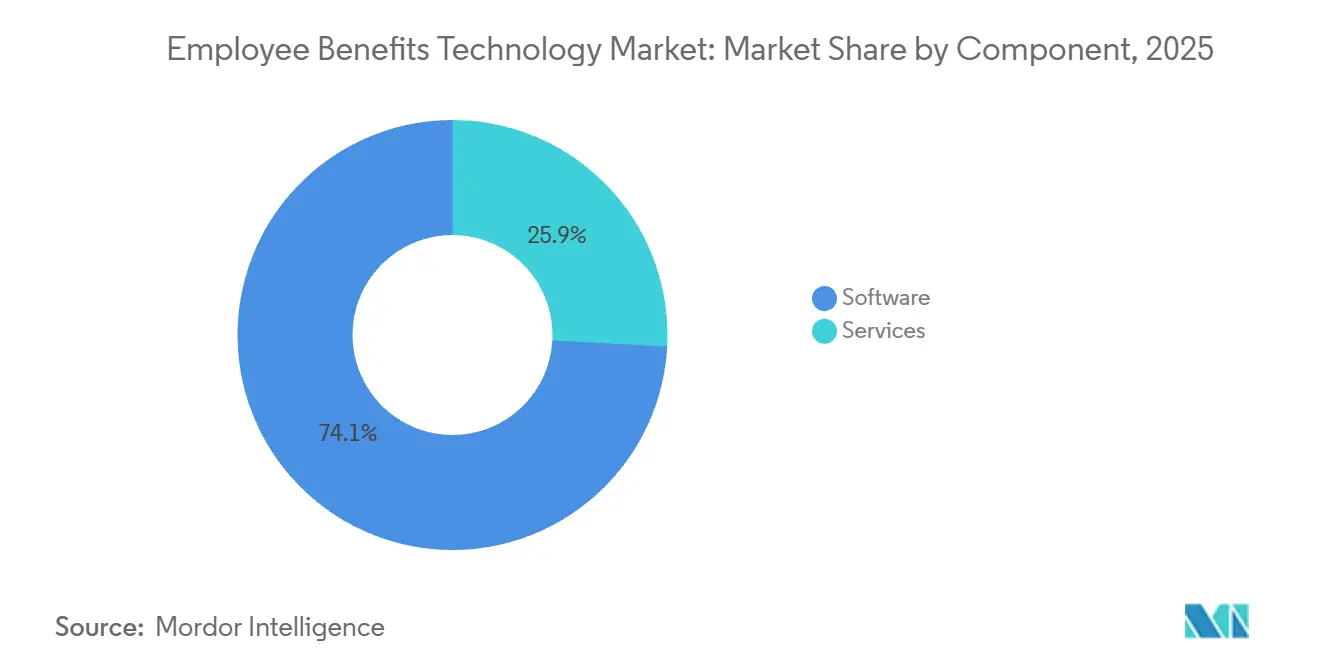

- Nach Komponente führte Software im Jahr 2025 mit einem Anteil von 74,14 % am Markt für Technologie für Mitarbeiterleistungen, während Dienstleistungen bis 2031 mit einer CAGR von 10,06 % wachsen sollen.

- Nach Bereitstellungsmodell hielten cloudbasierte Plattformen im Jahr 2025 einen Anteil von 71,62 % und bleiben mit einer CAGR von 9,88 % bis 2031 auch das am schnellsten wachsende Segment.

- Nach Unternehmensgröße entfielen im Jahr 2025 67,38 % des Anteils auf Großunternehmen, während KMU bis 2031 voraussichtlich mit einer CAGR von 10,74 % expandieren werden.

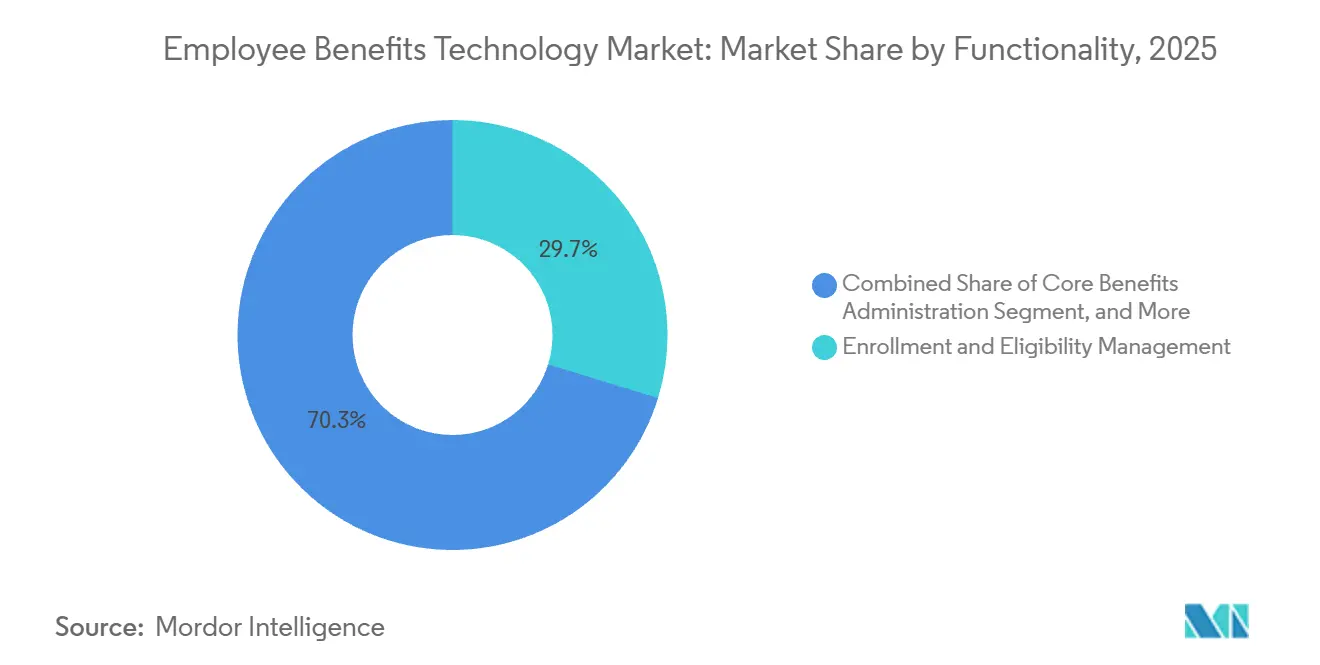

- Nach Funktionalität erfasste das Einschreibungs- und Berechtigungsmanagement im Jahr 2025 einen Anteil von 29,74 % am Markt für Technologie für Mitarbeiterleistungen, während Analysen und Berichterstattung bis 2031 voraussichtlich mit einer CAGR von 11,26 % wachsen werden.

- Nach Endnutzerbranche hielt BFSI im Jahr 2025 einen Anteil von 21,28 %, während das Gesundheitswesen und die Biowissenschaften bis 2031 voraussichtlich mit einer CAGR von 10,63 % wachsen werden.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 40,36 %, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 11,92 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Technologie für Mitarbeiterleistungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Komplexität der Leistungen und Nachfrage nach Compliance-Automatisierung | +2.2% | Primär Nordamerika und Europa, globale Ausbreitung | Mittelfristig (2–4 Jahre) |

| Cloud-Migration über HR- und Leistungssysteme hinweg | +1.9% | Global, angeführt von Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Wachsende Nachfrage nach Mitarbeiter-Self-Service und personalisierter Beratung | +1.7% | Global | Kurzfristig (≤ 2 Jahre) |

| Akzeptanz durch kleine und mittlere Unternehmen durch SaaS-Preisgestaltung | +1.5% | Nordamerika, Europa, Indien, Südostasien | Mittelfristig (2–4 Jahre) |

| Eingebettete Leistungs-APIs in Gehaltsabrechnungs- und HCM-Ökosystemen | +1.1% | Global, angeführt von Nordamerika | Mittelfristig (2–4 Jahre) |

| Ausweitung von wallet-basierten und Lifestyle-Leistungsprogrammen | +0.8% | Nordamerika, Europa, städtische Märkte im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Komplexität der Leistungen und Nachfrage nach Compliance-Automatisierung

Der Markt für Technologie für Mitarbeiterleistungen erhält Unterstützung durch die steigende Komplexität der Leistungsregeln in nationalen und subnationalen Rechtsordnungen. In den Vereinigten Staaten betrug die ACA-Strafe für gemeinsame Arbeitgeberverantwortung (Penalty B) im Jahr 2026 USD 4.350 pro Mitarbeiter für nicht konforme Deckungsangebote, was das Compliance-Risiko für Arbeitgeber, die noch auf manuelle Nachverfolgung angewiesen sind, hoch hält. Arbeitgeber müssen auch einen umfangreicheren Compliance-Stapel verwalten, der ACA-Berichterstattung, Urlaubsverfolgung, COBRA-Verwaltung, ERISA-Prozesse und HIPAA-verknüpfte Datenverarbeitung umfasst, was den Wert einheitlicher Automatisierungstools erhöht. KI-gestützte Compliance-Engines werden zunehmend eingesetzt, um die Erstellung von ACA-Formularen 1095-C, die Verfolgung der FMLA-Berechtigung und die Live-Überwachung von Strafrisiken zu automatisieren, und dokumentierte Implementierungen haben die manuelle Überwachungszeit um 70–80 % reduziert. Diese Verlagerung hilft dem Markt für Technologie für Mitarbeiterleistungen, sich von einer Back-Office-Softwarekategorie zu einer Kontrollschicht für das Risikomanagement von Arbeitgebern zu entwickeln.

Cloud-Migration über HR- und Leistungssysteme hinweg

Der Markt für Technologie für Mitarbeiterleistungen wird auch durch die Cloud-Migration über HR- und Leistungssysteme hinweg angetrieben, da Arbeitgeber fragmentierte Tools durch einheitliche Plattformen ersetzen. Alight Solutions schloss seine AWS-Migration im Februar 2025 ab, und der Wechsel führte zu jährlichen Einsparungen von USD 75 Millionen, einer Reduzierung des Server-Footprints um 40 % und 43 % schnelleren Einschreibungsreaktionszeiten. Diese Ergebnisse sind bedeutsam, da die Cloud-Migration nicht mehr auf Infrastrukturkosteneinsparungen beschränkt ist und Arbeitgeber nun dazu veranlasst, Trägerverbindungen, Berechtigungsregeln und Datendefinitionen zu bereinigen, die durch manuelle Abstimmung aufrechterhalten worden waren. Diese Bereinigungsphase erhöht häufig den Servicebedarf für Implementierung, Integration und laufende Plankonfiguration, was eine größere Dienstleistungschance im Markt für Technologie für Mitarbeiterleistungen unterstützt. Hybride Bereitstellungsmodelle werden auch in regulierten Umgebungen relevanter, in denen Arbeitgeber Cloud-Wirtschaftlichkeit wünschen, aber dennoch lokale Datenverarbeitung und eine engere rechtliche Aufsicht über HR-Informationsflüsse benötigen.

Wachsende Nachfrage nach Mitarbeiter-Self-Service und personalisierter Beratung

Der Markt für Technologie für Mitarbeiterleistungen profitiert von einer stärkeren Nachfrage nach Self-Service-Tools, die Mitarbeitern helfen, bessere Einschreibungsentscheidungen zu treffen. TriNet berichtete im Oktober 2025, dass 42 % der Mitarbeiter ihre Leistungswahlen des Vorjahres übernahmen, ohne die Plankosten zu überprüfen, während nur 15 % die Kosteneffizienz vor der Wahl der Deckung analysierten.[1]TriNet Team, "Personalisierung bei Mitarbeiterleistungen, Daten zeigen Chancen für kleine Unternehmen auf," TriNet, trinet.com KI-basierte Beratungstools beginnen, diese Lücke zu schließen, und Nayya gab an, dass 88 % der Nutzer Leistungsentscheidungen als einfacher empfanden und 72 % über ihre Plattform das richtige Kosten-Deckungs-Gleichgewicht erreichten. PlanSource gab an, dass Arbeitgeber im Jahr 2024 USD 13,8 Milliarden für generative KI-Tools ausgaben, ein Anstieg von 600 % gegenüber 2023, und ein Teil dieser Ausgaben wird auf Leistungspersonalisierung und Entscheidungsunterstützung gelenkt. Konversationstools senken auch die Servicekosten, da bswifts Emma Chat die Fähigkeit demonstriert hat, 80 % oder mehr der Einschreibungsanfragen ohne menschliche Eskalation zu lösen und gleichzeitig die Genauigkeit der Ersteinschreibung um 35–45 % zu verbessern.

Akzeptanz durch kleine und mittlere Unternehmen durch SaaS-Preisgestaltung

Der Markt für Technologie für Mitarbeiterleistungen weitet sich aus, da die SaaS-Preisgestaltung fortschrittliche Verwaltungstools für kleinere Arbeitgeber zugänglicher macht. Die wesentliche Veränderung besteht nicht nur in niedrigeren Kosten, sondern auch in der Möglichkeit, mit engeren Anforderungen zu beginnen, wie Einschreibung, Urlaubskoordination, Lifestyle-Leistungen oder Kontoverwaltung, ohne eine vollständige Unternehmensimplementierung übernehmen zu müssen. KMU tragen auch weniger Altlastenverbindlichkeiten als große Arbeitgeber, was die Implementierungszyklen verkürzt und es Anbietern ermöglicht, in dieser Kundengruppe schneller Mehrwert zu beweisen. Anbieter, die Pro-Mitarbeiter-pro-Monat-Preisgestaltung und Implementierungsmodelle unter 45 Tagen verwenden, gewinnen Marktanteile, weil sie besser mit den Cashflow- und Personalbeschränkungen kleinerer Unternehmen übereinstimmen. Professionelle Arbeitgeberorganisationen erweitern diese Reichweite weiter, indem sie Technologie für Mitarbeiterleistungen in gebündelte Vereinbarungen einbetten, was Mikro- und Kleinunternehmen Zugang zu Tools verschafft, die sie nicht auf eigenständiger Basis erworben hätten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexität der Integration von Legacy-HRIS und Gehaltsabrechnung | -2.0% | Global, am stärksten ausgeprägt in Großunternehmen in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Datenschutz- und Cybersicherheitsrisiken | -1.7% | Global, insbesondere EU und USA | Mittelfristig (2–4 Jahre) |

| Fragmentierung von Trägerdaten in mehreren Ländern | -1.1% | Europa, Naher Osten und Afrika, asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Mangel an Fachkräften für Leistungskonfiguration und -implementierung | -0.8% | Global, am stärksten ausgeprägt in Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexität der Integration von Legacy-HRIS und Gehaltsabrechnung

Der Markt für Technologie für Mitarbeiterleistungen steht noch immer vor seiner größten operativen Hürde bei der Komplexität der HRIS- und Gehaltsabrechnungsintegration. Align HCM gab im April 2026 an, dass Organisationen mit nicht verbundenen Leistungs- und Gehaltsabrechnungssystemen bis zu 40 Stunden pro Monat mit der manuellen Dateneingabe verbringen können, und schlechte Datenqualität hat sich gezeigt, dass sie Organisationen durchschnittlich USD 12,9 Millionen jährlich an Produktivitätsverlust und Fehlerbehebung kostet. Viele Legacy-Systeme wurden gebaut, bevor moderne API-Standards üblich wurden, sodass Leistungsplattformen noch immer auf Batch-Dateiübertragungen angewiesen sind, die Berechtigungsverzögerungen und Abrechnungsabweichungen verursachen.[2]Maher El-Abdallah, "Häufige Herausforderungen bei HCM-Implementierungen," Align HCM, alignhcm.com Align HCM berichtete auch im Dezember 2025, dass 37 % der Projektfehler auf unklare Anforderungen zurückzuführen waren und 29 % der Unternehmen nach der Migration kritische Gehaltsabrechnungsabweichungen erlebten. Dies verlangsamt den Markt für Technologie für Mitarbeiterleistungen, da Arbeitgeber den Wert einer Plattform häufig anhand von Implementierungsergebnissen und nicht allein anhand von Produktmerkmalen beurteilen.

Datenschutz- und Cybersicherheitsrisiken

Datenschutz- und Cybersicherheitsrisiken bleiben ein ernstes Hemmnis, da diese Plattformen sensible Gesundheits-, Finanz- und Identitätsinformationen in einer einzigen Betriebsumgebung speichern. Die im Januar 2025 veröffentlichte HIPAA-Sicherheitsregel (NPRM) schlug vor, Verschlüsselung, Multi-Faktor-Authentifizierung und Netzwerksegmentierung von adressierbaren Praktiken zu erforderlichen Standards zu machen, wobei die branchenweiten Compliance-Kosten im ersten Jahr auf USD 9 Milliarden geschätzt wurden. Medical ITG berichtete im März 2026, dass Ransomware-Angriffe im Gesundheitswesen im Jahr 2026 um 36 % zunahmen, während die durchschnittlichen Kosten von Datenschutzverletzungen im Jahr 2025 USD 7,42 Millionen erreichten. Das Ergebnis ist, dass Sicherheitsstandards wie Verschlüsselung, Zugriffskontrollen und Attestierungsrahmen zu Beschaffungskriterien auf Vorstandsebene werden und nicht mehr nur technische Präferenzen sind. Dieser Druck erhöht die Betriebskosten für Anbieter und kann Kaufzyklen verlängern, insbesondere wenn Arbeitgeber länderspezifische Kontrollen und rechtliche Überprüfungen benötigen, bevor sie die Bereitstellung genehmigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Software-Dominanz verlagert sich mit dem Wachstum der Dienstleistungen

Software machte im Jahr 2025 74,14 % der Marktgröße für Technologie für Mitarbeiterleistungen aus, und dieser Vorsprung spiegelte die zentrale Rolle von Einschreibungsmaschinen, Berechtigungsmanagement und KI-gesteuerter Entscheidungsunterstützung bei Arbeitgeberbereitstellungen wider. Die Software-Schicht bleibt das Fundament des Marktes für Technologie für Mitarbeiterleistungen, da Arbeitgeber die Modernisierung noch immer durch einen Plattformkauf beginnen, bevor sie in tiefere Servicebeziehungen expandieren. Dennoch wird Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 10,06 % wachsen, was schneller ist als der Gesamtmarkt und zeigt, dass die Software-Akzeptanz eine zweite Nachfragewelle erzeugt, anstatt den Kaufzyklus zu schließen. Implementierungsunterstützung, Trägerverbindung, Plankonfiguration und laufende Compliance-Wartung werden intern immer schwieriger zu verwalten, da Leistungsstrukturen spezialisierter werden.

Diese Verschiebung ist bedeutsam, da die Grenze zwischen Produkt und Dienstleistung in der Branche für Technologie für Mitarbeiterleistungen zu verschwimmen beginnt. Die Übernahme von ProView Global-Vermögenswerten durch Businessolver im Juli 2025 fügte Back-End-Verwaltungskapazitäten hinzu und spiegelte die direkte Kundennachfrage nach menschlicher Unterstützung neben KI-gesteuerten Tools wider. Da immer mehr Arbeitgeber Anbieter bitten, Implementierungen und tägliche Ausnahmen zu verwalten, wird Dienstleistungen zu einer Quelle der Kundenbindung und nicht zu einem peripheren Einnahmestrom. Deshalb wird der Markt für Technologie für Mitarbeiterleistungen wahrscheinlich weiterhin Anbieter belohnen, die starke Kernsoftware mit zuverlässiger operativer Lieferung kombinieren können.

Nach Bereitstellungsmodell: Cloud-Konsolidierung beschleunigt sich

Die cloudbasierte Bereitstellung hielt im Jahr 2025 71,62 % des Marktanteils für Technologie für Mitarbeiterleistungen und wird bis 2031 voraussichtlich mit einer CAGR von 9,88 % wachsen. Cloud-Systeme führen, weil Arbeitgeber schnellere Upgrades, eine geringere Infrastrukturbelastung und eine einfachere Konnektivität über Gehaltsabrechnungs-, HRIS- und Trägersysteme hinweg wünschen. Der Markt für Technologie für Mitarbeiterleistungen hat einfache Hosting-Änderungen hinter sich gelassen, und aktuelle Projekte bauen Einschreibungs-, Berechtigungs- und Berichterstattungsschichten zunehmend um API-first-Designs herum neu auf, anstatt alte Logik auf neue Server zu verschieben. Vor-Ort-Bereitstellungen bleiben in staatlichen und stark regulierten Umgebungen relevant, in denen externes Hosting schwierig bleibt, aber dieses Segment steht unter anhaltendem strukturellen Druck.

Der stärkere Zug zur Cloud kommt auch von messbaren Leistungsgewinnen. Alights AWS-Migration lieferte 43 % schnellere Einschreibungsreaktionszeiten und jährliche Einsparungen von USD 75 Millionen, was einen Maßstab setzte, den traditionelle Vor-Ort-Umgebungen ohne größere Reinvestitionen kaum erreichen können. In Europa wird die Bereitstellungswahl auch durch die rechtliche Prüfung des Speicherorts von Mitarbeiterdaten beeinflusst, was dazu beiträgt, dass private Cloud- und regionale Hosting-Modelle für größere Arbeitgeber relevant bleiben. Diese Mischung aus Kosten, Leistung und rechtlicher Kontrolle hält die Cloud im Mittelpunkt des Marktes für Technologie für Mitarbeiterleistungen, auch wenn die endgültige Architektur nicht vollständig öffentliche Cloud ist.

Nach Unternehmensgröße: KMU entwickeln sich zum Wachstumsmotor

Großunternehmen hielten im Jahr 2025 67,38 % des Marktanteils für Technologie für Mitarbeiterleistungen, da sie komplexere Leistungsstrukturen, breitere Trägerbeziehungen und ein höheres Compliance-Risiko verwalten. Sie bleiben die größten Käufer im Markt für Technologie für Mitarbeiterleistungen und benötigen weiterhin unternehmenstaugliche Tools für Berechtigungskontrolle, Prüfungsbereitschaft und Berichterstattung in großem Maßstab. Dennoch werden KMU bis 2031 voraussichtlich mit einer CAGR von 10,74 % expandieren, was sie zum am schnellsten wachsenden Segment nach Unternehmensgröße macht. Dieses Wachstum spiegelt die Verbreitung der SaaS-Preisgestaltung, leichterer Implementierungsmodelle und steigender Leistungskomplexität für Unternehmen wider, die zuvor auf Makler und Tabellenkalkulationen angewiesen waren.

Die Attraktivität des KMU-Segments wächst, da diese Käufer oft schneller als große Arbeitgeber adoptieren können. Kleinere Unternehmen tragen in der Regel weniger Integrationsaltlasten, was die Implementierungszeiträume verkürzt und den internen Widerstand reduziert, der Unternehmenseinführungen verlangsamen kann. Anbieter wie PeopleKeep und Employee Navigator haben einfachere Onboarding-Pfade für Konten mit weniger als 250 Mitarbeitern entwickelt, was zu einem Teil der Branche für Technologie für Mitarbeiterleistungen passt, der Zeit-bis-Wert über umfangreiche Anpassung stellt. Langfristig kann dieses Segment strategisch wertvoll werden, da hochfrequente Daten aus kleineren Arbeitgeberkohorten Personalisierungsmodelle vertiefen und das Plattformengagement steigern können.

Nach Funktionalität: Einschreibungsgrundlagen unterstützen den Aufbau von Analysen

Das Einschreibungs- und Berechtigungsmanagement machte im Jahr 2025 29,74 % der Marktgröße für Technologie für Mitarbeiterleistungen aus, was seine Rolle als funktionale Basis der meisten Bereitstellungen widerspiegelt. Arbeitgeber beginnen noch immer mit der Einschreibung, da sie Leistungswahl, Berechtigungsregeln, Trägerübertragung und Mitarbeitererfahrung in einem einzigen hochsichtbaren Arbeitsablauf verbindet. Der Rest des Marktes verteilt sich auf zentrale Verwaltung, Self-Service und Entscheidungsunterstützung, Compliance- und Prüfungsmanagement, Analysen und Berichterstattung sowie andere Funktionen, die den gesamten Leistungszyklus unterstützen. Das Segment Analysen und Berichterstattung wird bis 2031 voraussichtlich mit einer CAGR von 11,26 % wachsen, was es zur am schnellsten wachsenden Funktionalität macht, da Arbeitgeber eine bessere Transparenz über Leistungskostentrends und Nutzungsmuster wünschen.

Der Aufstieg der Analysen ist wichtig, da Käufer nicht mehr mit Systemen zufrieden sind, die nur Transaktionen verarbeiten. Businessolver gab im Januar 2025 an, dass seine KI-gesteuerte Technologie Kunden durchschnittlich USD 3 Millionen durch Plandesignoptimierung und datengestützte Entscheidungsunterstützung einsparte. Compliance- und Prüfungsmanagement gewinnt ebenfalls an Bedeutung, da Arbeitgeber nach automatisierter Kennzeichnung von Formular 5500, Prüfpfaden und Kontrolldokumentation innerhalb derselben Plattform suchen. Dies hält den Markt für Technologie für Mitarbeiterleistungen auf messbaren Betriebswert ausgerichtet, anstatt allein auf Funktionsbreite.

Nach Endnutzerbranche: Gesundheitssektor übertrifft BFSI-Führung

BFSI hielt im Jahr 2025 21,28 % der Marktgröße für Technologie für Mitarbeiterleistungen, was es als größtes Endnutzersegment beibehielt. Finanzinstitute nutzen seit langem umfangreiche Leistungspakete als Bindungsinstrument und unterliegen auch strengen administrativen und datenschutzrechtlichen Erwartungen, die die Nachfrage nach spezialisierten Plattformen unterstützen. Der Markt für Technologie für Mitarbeiterleistungen findet in BFSI weiterhin eine stetige Nachfrage, da diese Arbeitgeber eine genaue Berechtigungskontrolle, Prüfungsunterstützung und eine sichere Handhabung von finanziellen und gesundheitlichen Mitarbeiterdaten benötigen. Das Gesundheitswesen und die Biowissenschaften werden jedoch bis 2031 voraussichtlich mit einer CAGR von 10,63 % wachsen, was sie zur am schnellsten wachsenden Endnutzerbranche macht.

Diese Expansion ist sowohl mit Regulierung als auch mit Arbeitskomplexität verbunden. Die vorgeschlagenen HIPAA-Sicherheitsregeländerungen erhöhten den Bedarf an stärkerer Verschlüsselung, Multi-Faktor-Authentifizierung und Netzwerksegmentierung, was Arbeitgeber im Gesundheitswesen dazu veranlasst, ältere Leistungs- und HR-Arbeitsabläufe zu aktualisieren. Post-akute Pflegeeinrichtungen und verteilte klinische Belegschaften machen die Leistungsverwaltung auch schwieriger, da sich Berechtigungs-, Standort- und Zeitplanmuster häufiger ändern als in vielen bürobasierten Sektoren. Businessolvers Vorstoß im Jahr 2025 in Richtung WCAG 2.2 AA-Konformität zeigte auch, wie öffentliche und dem Gesundheitswesen nahestehende Käufer die Anforderungen an Barrierefreiheit und digitale Kontrolle erhöhen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 40,36 % der Marktgröße für Technologie für Mitarbeiterleistungen, was es zum größten regionalen Markt machte. Die Region profitiert von einem dichten Compliance-Umfeld, das ACA, COBRA, ERISA, HIPAA und eine wachsende Liste staatlicher Leistungsmandate umfasst. Die Vereinigten Staaten bleiben das Kernachfragezentrum, da selbstversicherte Arbeitgeber ein stärkeres Berechtigungsmanagement, Kostenverfolgung und Koordination über Versicherungsträger und Stop-Loss-Strukturen hinweg benötigen. Kanada und Mexiko erweitern ebenfalls ihre Rolle, da Arbeitgeber die Verwaltung standardisieren und lokale Leistungsverpflichtungen mit breiteren HR-Systemen verbinden. Dies hält Nordamerika im Mittelpunkt des Marktes für Technologie für Mitarbeiterleistungen, da Plattformtiefe hier mehr zählt als bloße Digitalisierung allein.

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 11,92 % wachsen, was die schnellste regionale Rate im Markt für Technologie für Mitarbeiterleistungen ist. Die Region expandiert auf verschiedenen Wegen, wobei Indien kostengünstige inländische HR-Technologie bevorzugt, Südostasien zu mobilem Erstzugang neigt und China eine stärkere Dynamik für lokale Plattformen zeigt, die mit Unternehmenskommunikations-Ökosystemen verbunden sind. Die Akzeptanz steigt, da viele Arbeitgeber in der Region noch Raum haben, die Leistungsverwaltung zu digitalisieren, was es Anbietern ermöglicht, durch Zugang, Benutzerfreundlichkeit und lokalisierte Compliance-Arbeitsabläufe zu wachsen und nicht nur durch Ersatz. Gleichzeitig zeigen Japan und Südkorea ein gemesseneres Tempo, da Arbeitgeber und Mitarbeiter bei Leistungsentscheidungen noch immer einen höheren Wert auf menschliche Vermittlung legen. Das Ergebnis ist ein starkes regionales Wachstum, aber kein einheitliches regionales Betriebsmodell.

Europa erlebt einen compliance-getriebenen Upgrade-Zyklus im Markt für Technologie für Mitarbeiterleistungen, auch wenn die Treiber je nach Land unterschiedlich sind. Die EU-Lohntransparenzrichtlinie und eine breitere regulatorische Prüfung veranlassen Arbeitgeber, Vergütungs-, Berichterstattungs- und Leistungsdatensysteme zu überprüfen, bevor Lücken zu operativen Problemen werden. SD Worx startete im April 2026 Legal Watch, um gesetzliche Änderungen in Deutschland, Luxemburg, Spanien, Schweden und den Niederlanden zu verfolgen, was zeigt, wie Anbieter regulatorische Intelligenz in ein Kernproduktmerkmal umwandeln.[3]SD Worx, "SD Worx vereinfacht regulatorische Komplexität für Arbeitgeber in ganz Europa mit KI-gesteuertem SD Worx Legal Watch," SD Worx, sdworx.com Außerhalb Europas bleiben Südamerika, der Nahe Osten und Afrika frühere Chancenmärkte, in denen die Akzeptanz hauptsächlich von großen multinationalen Arbeitgebern angeführt wird, die eine standardisierte Verwaltung über Betriebseinheiten hinweg wünschen.

Wettbewerbslandschaft

Der Markt für Technologie für Mitarbeiterleistungen bleibt mäßig fragmentiert, wobei spezialisierte Anbieter wie Businessolver, bswift, Nayya, Benefex und Forma neben breiteren HCM-Anbietern wie SAP, Workday und Oracle konkurrieren. Spezialisten gewinnen in der Regel durch leistungsspezifische Tiefe, Benutzerführung und Trägerverbindung, während breitere Suiten Gehaltsabrechnungs- und Personalmanagementbeziehungen nutzen, um Leistungsverwaltung als Teil eines umfassenderen Pakets zu verkaufen. Dies schafft einen Markt, in dem Produktbreite allein nicht ausreicht und Anbieter auch starke Implementierung, Lieferung und glaubwürdige Compliance-Kontrollen benötigen. Der Markt für Technologie für Mitarbeiterleistungen belohnt daher Unternehmen, die Leistungsexpertise mit Plattformskalierung kombinieren können. Er drängt auch schwächere mittelständische Anbieter in eine schwierigere Position, da ihnen oft sowohl die spezialisierte Tiefe als auch die Vertriebsreichweite auf Suite-Ebene fehlen.

Strategische Schritte in den Jahren 2025 und 2026 zeigen, wie schnell sich die Wettbewerbslinien verschieben. TriNet kündigte im April 2026 die Übernahme von Cocoon an, um das Urlaubsmanagement für KMU mit KI-gestützten Arbeitsabläufen zu stärken, die die wachsende Komplexität staatlich bezahlter Urlaubsregelungen bewältigen. Vestwell schloss Anfang 2026 die Übernahme von Accrue 401k ab und fügte seiner Plattform Funktionen für Altersvorsorge, Notfallersparnisse und Unterstützung bei Studienschulden hinzu.[4]Vestwell, "Vestwell schließt Accrue 401k-Übernahme ab und erweitert Plattformfähigkeiten," PRWeb, prweb.com Businessolver hatte seine Servicetiefe bereits durch die Übernahme von ProView Global-Vermögenswerten im Juli 2025 erweitert, und dieser Schritt adressierte direkt die Arbeitgebernachfrage nach menschlicher Unterstützung, die um KI-gesteuerte Verwaltung herum eingebettet ist. Diese Schritte deuten darauf hin, dass Skalierung nun sowohl durch Funktionserweiterung als auch durch operative Fähigkeiten aufgebaut wird.

Ein zweiter Wettbewerbsbereich ist KI-native Beratung und flexible Kontoinfrastruktur. Nayyas Übernahme von Northstar und die Einführung seiner SuperAgent-Plattform in den Jahren 2025 und 2026 trieben den Markt in Richtung autonomerer Leistungsunterstützung. Benepass zeigte auch die Stärke von wallet-basierten und kontogeführten Modellen, wobei der Umsatz zwischen Januar 2025 und Januar 2026 mehr als verdoppelt wurde und mehr als USD 900 Millionen an Leistungsfinanzierung für über 250 globale Arbeitgeber verarbeitet wurden. Käufer behandeln ISO 27001, SOC 2 Typ II und Barrierefreiheitsstandards auch als Basisanforderungen und nicht als Premium-Differenzierungsmerkmale, was den echten Wettbewerb auf Leistungsfunktionalität, KI-Nützlichkeit und Integrationsausführung verlagert. Diese Kombination unterstützt eine anhaltende Konsolidierung, ohne auf eine kurzfristige Gewinner-nimmt-alles-Struktur hinzuweisen.

Branchenführer im Bereich Technologie für Mitarbeiterleistungen

-

bswift LLC

-

Aptia Group Limited

-

Selerix Systems, Inc.

-

Benefitfocus.com, Inc.

-

Benefex Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Benepass erhielt eine Finanzierung der Serie B in Höhe von USD 40 Millionen, angeführt von Centana Growth Partners. Der Umsatz hat sich seit Januar 2025 mehr als verdoppelt, die Plattform hat über 4,5 Millionen Kartentransaktionen über USD 900 Millionen an Leistungsfinanzierung für über 250 globale Arbeitgeber verarbeitet.

- April 2026: TriNet kündigte die Übernahme von Cocoon an, einer compliance-orientierten Urlaubsverwaltungsplattform, die von Index Ventures unterstützt wird. Der Deal stärkte TriNets Urlaubsabwesenheitsangebot für KMU mit KI-gestützten Arbeitsabläufen, die die sich ausdehnenden staatlichen bezahlten Urlaubsmandate bewältigen.

- April 2026: SD Worx startete SD Worx Legal Watch, ein KI-gesteuertes Tool zur Überwachung gesetzlicher Änderungen in Deutschland, Luxemburg, Spanien, Schweden und den Niederlanden. Es verwendet ein hybrides KI-plus-Rechtsexperten-Modell, um regulatorische Verschiebungen in umsetzbare Gehaltsabrechnungs- und HR-Compliance-Leitlinien zu übersetzen.

- März 2026: Vensure Employer Solutions sicherte sich USD 450 Millionen an vorrangig besicherter Finanzierung von Stone Point Capital Markets, um Fusionen und Übernahmen sowie KI-gesteuerte Arbeitskräfteinnovation zu beschleunigen. Jüngste KI-Übernahmen umfassten die Recruiting-Plattform Distro und das HR-Technologieunternehmen CreAI.

Globaler Berichtsumfang des Marktes für Technologie für Mitarbeiterleistungen

Der Markt für Technologie für Mitarbeiterleistungen bezieht sich auf das globale Ökosystem von Softwareplattformen und zugehörigen Dienstleistungen, die Mitarbeiterleistungsprogramme in Organisationen digitalisieren, automatisieren, verwalten und optimieren. Diese Plattformen ermöglichen es Arbeitgebern, HR-Teams, Versicherern, Maklern, Gehaltsabrechnungsanbietern und Mitarbeitern, den gesamten Lebenszyklus der Leistungsverwaltung zu verwalten, einschließlich Planeinschreibung, Berechtigungsverifizierung, Leistungskommunikation, Compliance-Management, Mitarbeiter-Self-Service, Entscheidungsunterstützung, Trägerverbindung, Gehaltsabrechnungssynchronisierung, Analysen und laufendes Leistungsengagement über zentralisierte digitale Systeme.

Der Marktbericht zur Technologie für Mitarbeiterleistungen ist segmentiert nach Komponente (Software und Dienstleistungen), Bereitstellungsmodell (cloudbasiert und vor Ort), Unternehmensgröße (Großunternehmen und KMU), Funktionalität (Einschreibungs- und Berechtigungsmanagement, zentrale Leistungsverwaltung, Mitarbeiter-Self-Service und Entscheidungsunterstützung, Compliance- und Prüfungsmanagement, Analysen und Berichterstattung sowie weitere Funktionalitäten), Endnutzerbranche (BFSI, IT und Telekommunikation, Gesundheitswesen und Biowissenschaften, Einzelhandel und E-Commerce, Industrieproduktion, Regierung und öffentlicher Sektor sowie weitere Endnutzerbranchen) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten, Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Software |

| Dienstleistungen |

| Cloudbasiert |

| Vor Ort |

| Großunternehmen |

| KMU |

| Einschreibungs- und Berechtigungsmanagement |

| Zentrale Leistungsverwaltung |

| Mitarbeiter-Self-Service und Entscheidungsunterstützung |

| Compliance- und Prüfungsmanagement |

| Analysen und Berichterstattung |

| Weitere Funktionalitäten |

| BFSI |

| IT und Telekommunikation |

| Gesundheitswesen und Biowissenschaften |

| Einzelhandel und E-Commerce |

| Industrieproduktion |

| Regierung und öffentlicher Sektor |

| Weitere Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Nigeria | |

| Übriges Afrika |

| Nach Komponente | Software | |

| Dienstleistungen | ||

| Nach Bereitstellungsmodell | Cloudbasiert | |

| Vor Ort | ||

| Nach Unternehmensgröße | Großunternehmen | |

| KMU | ||

| Nach Funktionalität | Einschreibungs- und Berechtigungsmanagement | |

| Zentrale Leistungsverwaltung | ||

| Mitarbeiter-Self-Service und Entscheidungsunterstützung | ||

| Compliance- und Prüfungsmanagement | ||

| Analysen und Berichterstattung | ||

| Weitere Funktionalitäten | ||

| Nach Endnutzerbranche | BFSI | |

| IT und Telekommunikation | ||

| Gesundheitswesen und Biowissenschaften | ||

| Einzelhandel und E-Commerce | ||

| Industrieproduktion | ||

| Regierung und öffentlicher Sektor | ||

| Weitere Endnutzerbranchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des Bereichs Technologie für Mitarbeiterleistungen im Jahr 2026?

Der Markt wird im Jahr 2026 auf USD 3,76 Milliarden geschätzt und soll bis 2031 bei einer CAGR von 9,72 % USD 5,98 Milliarden erreichen.

Welcher Produkttyp führt die Nachfrage heute an?

Software führte im Jahr 2025 mit einem Anteil von 74,14 %, da Einschreibungs-, Berechtigungs- und Entscheidungsunterstützungsfunktionen den Kern der Arbeitgeberbereitstellungen bilden.

Welche Kundengruppe wächst am schnellsten?

KMU sind das am schnellsten wachsende Segment nach Unternehmensgröße mit einer CAGR von 10,74 % bis 2031, unterstützt durch SaaS-Preisgestaltung und leichtere Implementierungsmodelle.

Warum werden Analysen auf Leistungsplattformen immer wichtiger?

Analysen und Berichterstattung werden voraussichtlich mit einer CAGR von 11,26 % wachsen, da Arbeitgeber eine bessere Transparenz über Leistungskosten, Nutzung und Erneuerungsplanung wünschen.

Welche Region bietet die stärksten Wachstumsaussichten?

Der asiatisch-pazifische Raum hat mit 11,92 % bis 2031 die höchste prognostizierte regionale CAGR, während Nordamerika mit einem Anteil von 40,36 % im Jahr 2025 die größte Region bleibt.

Seite zuletzt aktualisiert am: