従業員福利厚生テクノロジー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.76 十億米ドル |

| 市場規模 (2031) | 5.98 十億米ドル |

| 成長率 (2026 - 2031) | 9.72% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる従業員福利厚生テクノロジー市場分析

従業員福利厚生テクノロジー市場規模は2025年に34億6,000万米ドルと評価され、2026年には37億6,000万米ドル、2031年には59億8,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 9.72%で成長します。従業員福利厚生テクノロジー市場は、雇用主が手動管理から離れ、コンプライアンス、プラン変更、およびコスト管理を単一のワークフロー内で処理するシステムへと移行するにつれて拡大しています。医療給付コストの上昇により、HRチームは支出を監視する運営部門のように行動することを求められており、より強力なレポーティングと意思決定支援を備えたプラットフォームへの需要が高まっています。規制上の圧力も自動化の遅延を困難にしており、特に雇用主が複数のルールを同時に管理しながら、補償適格性、申告精度、およびデータセキュリティを管理しなければならない場合に顕著です。スペシャリストベンダーが福利厚生特有の深みを守る一方で、より広範なHCMプラットフォームが既存の給与計算関係を活用してバンドル契約を獲得しようとするため、競争は激化しています。近期の採用は、困難なHRISおよび給与計算の統合と、複数のキャリアおよびプラン設計にわたる複雑なルールを設定できるスタッフの不足により、依然として抵抗を受けています。

主要レポートのポイント

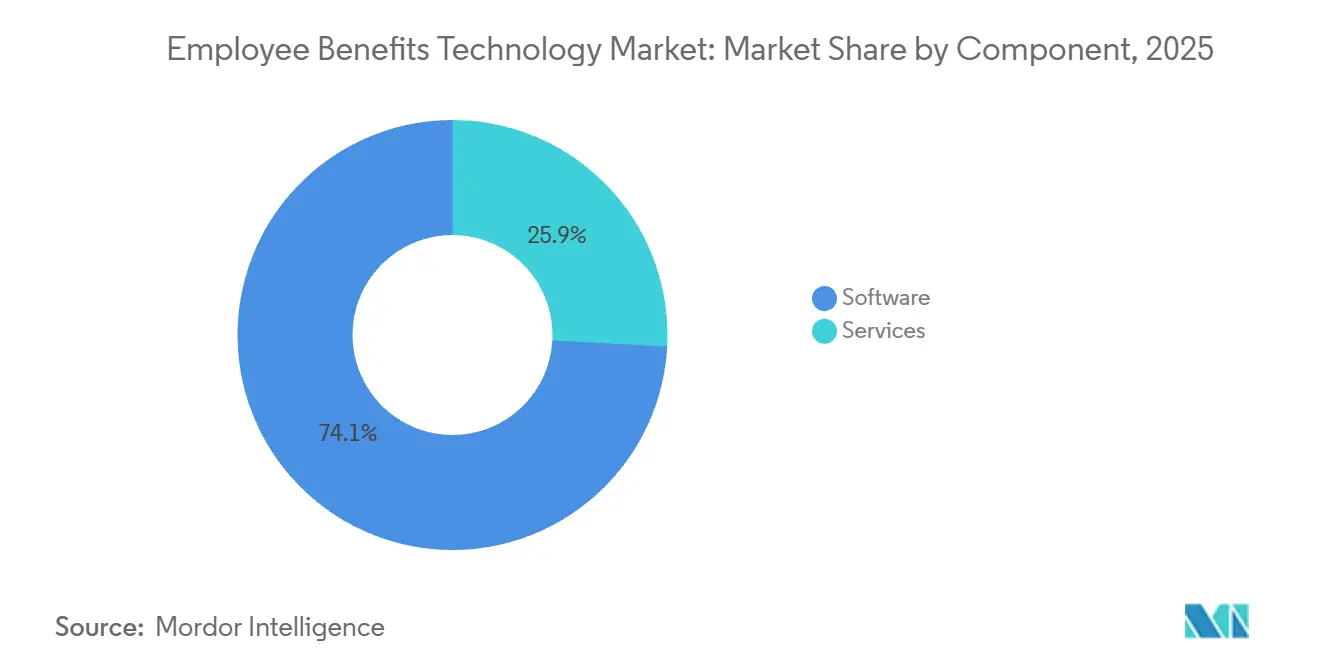

- コンポーネント別では、ソフトウェアが2025年の従業員福利厚生テクノロジー市場において74.14%のシェアをリードし、サービスは2031年までにCAGR 10.06%で成長すると予測されています。

- 展開モデル別では、クラウドベースのプラットフォームが2025年に71.62%のシェアを保持し、2031年までのCAGR 9.88%で最も成長の速いセグメントでもあります。

- 組織規模別では、大企業が2025年に67.38%のシェアを占め、SMEは2031年までにCAGR 10.74%で拡大ると予測されています。

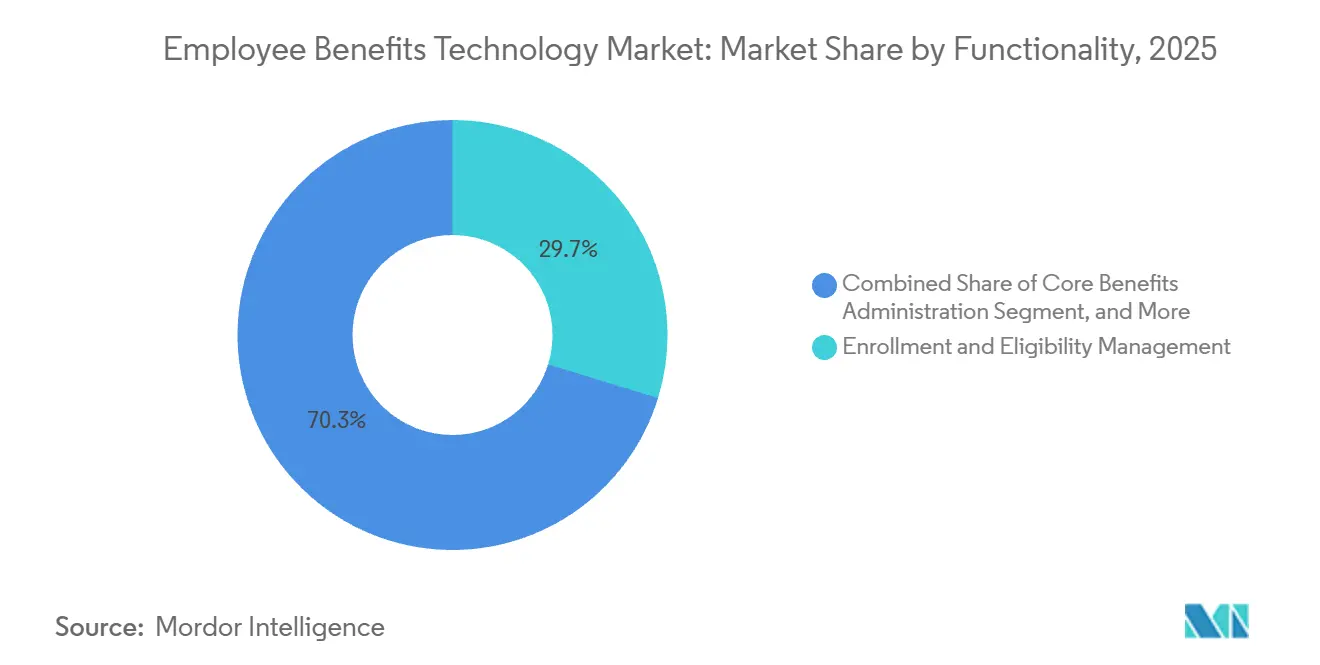

- 機能別では、登録・資格管理が2025年の従業員福利厚生テクノロジー市場において29.74%のシェアを獲得し、アナリティクスおよびレポーティングは2031年までにCAGR 11.26%で成長すると予測されています。

- エンドユーザー産業別では、BFSIが2025年に21.28%のシェアを保持し、ヘルスケアおよびライフサイエンスは2031年までにCAGR 10.63%で前進すると予測されています。

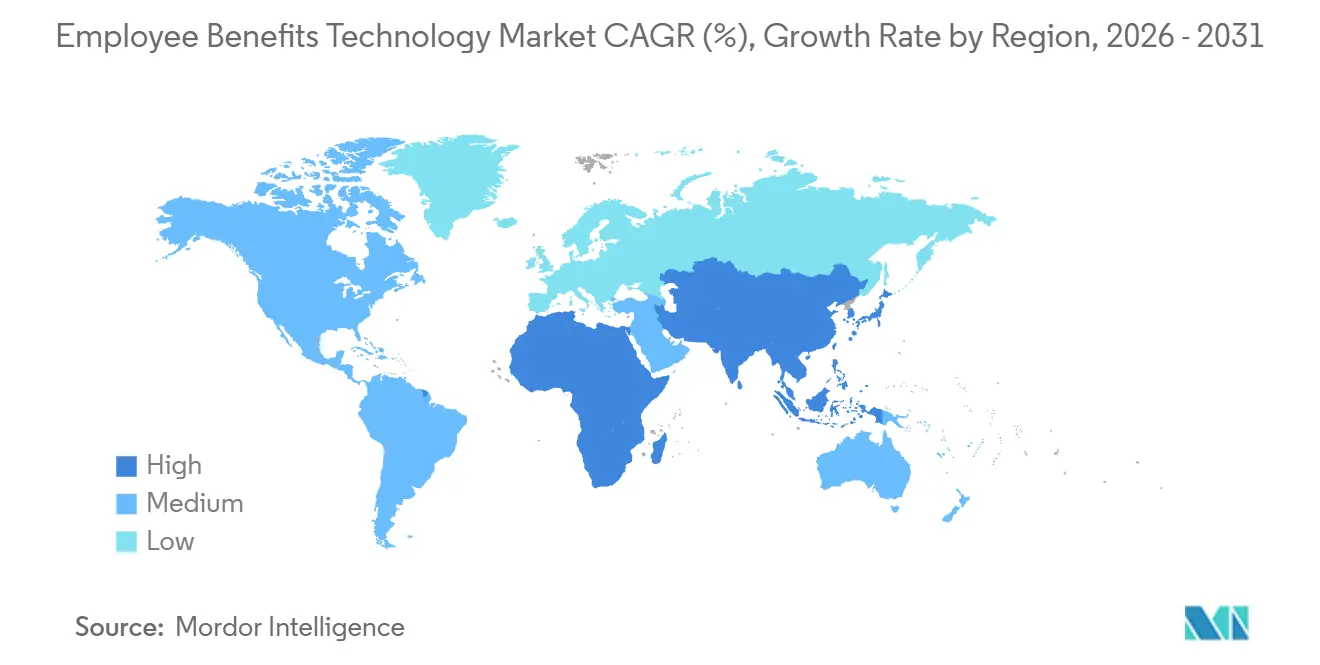

- 地域別では、北米が2025年に40.36%のシェアでリードし、アジア太平洋は2031年までにCAGR 11.92%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル従業員福利厚生テクノロジー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(~%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 福利厚生の複雑性の増大とコンプライアンス自動化需要の上昇 | +2.2% | 主に北米とヨーロッパ、グローバルへの波及 | 中期(2〜4年) |

| HRおよび福利厚生スタックにわたるクラウド移行 | +1.9% | グローバル、北米とアジア太平洋がリード | 短期(2年以内) |

| 従業員セルフサービスおよびパーソナライズされたガイダンスへの需要の増大 | +1.7% | グローバル | 短期(2年以内) |

| SaaS価格設定による中小企業の採用 | +1.5% | 北米、ヨーロッパ、インド、東南アジア | 中期(2〜4年) |

| 給与計算およびHCMエコシステム内への福利厚生API組み込み | +1.1% | グローバル、北米がリード | 中期(2〜4年) |

| ウォレットベースおよびライフスタイル福利厚生プログラムの拡大 | +0.8% | 北米、ヨーロッパ、アジア太平洋の都市市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

福利厚生の複雑性の増大とコンプライアンス自動化需要の上昇

従業員福利厚生テクノロジー市場は、国家および地方管轄区域にわたる福利厚生ルールの複雑性の増大から支持を得ています。米国では、ACA雇用主共同責任ペナルティBが2026年に非準拠の補償提供に対して従業員1人当たり4,350米ドルに設定されており、手動追跡に依存する雇用主にとってコンプライアンスリスクは依然として高い状態が続いています。雇用主はまた、ACAレポーティング、休暇追跡、COBRA管理、ERISAプロセス、およびHIPAAに関連するデータ処理を含む、より広範なコンプライアンススタックを管理する必要があり、統合された自動化ツールの価値が高まっています。AI対応のコンプライアンスエンジンは、ACA 1095-C生成、FMLA適格性追跡、およびリアルタイムのペナルティリスク監視の自動化にますます活用されており、文書化された導入事例では手動監視時間が70〜80%削減されています。この変化は、従業員福利厚生テクノロジー市場をバックオフィスのソフトウェアカテゴリから雇用主リスク管理のコントロールレイヤーへと移行させるのに役立っています。

HRおよび福利厚生スタックにわたるクラウド移行

従業員福利厚生テクノロジー市場は、雇用主が断片化したツールを統合プラットフォームに置き換えるにつれて、HRおよび福利厚生システム全体のクラウド移行によっても押し上げられています。Alight Solutionsは2025年2月にAWS移行を完了し、その移行により年間7,500万米ドルの節約、サーバーフットプリントの40%削減、および登録応答時間の43%高速化が実現しました。これらの結果は重要です。なぜなら、クラウド移行はもはやインフラコスト削減に限定されず、手動調整によって維持されていたキャリアリンク、適格性ルール、およびデータ定義のクリーンアップを雇用主にすようになったからです。このクリーンアップフェーズは、実装、統合、および継続的なプラン設定に対するサービス需要を増加させることが多く、従業員福利厚生テクノロジー市場内でより大きなサービス機会を支えています。ハイブリッド展開モデルも、クラウドの経済性を求めながらも、ローカルデータ処理とHR情報フローのより厳格な法的監視を必要とする規制環境においてますます関連性を高めています。

従業員セルフサービスおよびパーソナライズされたガイダンスへの需要の増大

従業員福利厚生テクノロジー市場は、従業員がより良い登録選択を行えるよう支援するセルフサービスツールへの需要の高まりから恩恵を受けています。TriNetは2025年10月に、従業員の42%がプランコストを確認せずに前年の福利厚生選択を引き継いでいる一方、補償を選択する前にコスト効率を分析したのはわずか15%であると報告しました。[1]TriNet Team、「従業員福利厚生のパーソナライゼーション、データが中小企業の機会を明らかに」、TriNet、trinet.com AIベースのガイダンスツールはそのギャップを埋め始めており、Nayyaはユーザーの88%が福利厚生の意思決定が容易になり、72%がそのプラットフォームを通じて適切なコストと補償のバランスに達したと述べています。PlanSourceは、雇用主が2024年に生成AIツールに138億米ドルを支出し、2023年比で600%増加したと述べており、その支出の一部は福利厚生のパーソナライゼーションと意思決定支援に向けられています。会話型ツールもサービスコストを削減しており、bswiftのEmma Chatは、初回登録精度を35〜45%向上させながら、人間へのエスカレーションなしに登録クエリの80%以上を解決する能力を実証しています。

SaaS価格設定による中小企業の採用

従業員福利厚生テクノロジー市場は、SaaS価格設定が高度な管理ツールをより小規模な雇用主にとってよりアクセスしやすくするにつれて拡大しています。核心的な変化はコスト低下だけでなく、大規模な企業実装を引き受けることなく、登録、休暇調整、ライフスタイル福利厚生、またはアカウント管理などの狭いニーズから始められる能力にもあります。SMEはまた、大企業よりもレガシーシステムの負債が少なく、展開サイクルが短縮され、ベンダーがこの顧客グループでより迅速に価値を証明できます。従業員1人当たり月額の価格設定と45日未満の実装モデルを使用するベンダーは、小規模企業に共通するキャッシュフローとスタッフの制限により適合しているため、シェアを獲得しています。専門雇用主組織は、福利厚生テクノロジーをプール型の取り決めに組み込むことでそのリーチをさらに拡大しており、マイクロおよび小規模雇用主が独では購入しなかったツールへのアクセスを提供しています。

制約の影響分析*

| 制約 | CAGRへの影響(~%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| レガシーHRISおよび給与計算統合の複雑性 | -2.0% | グローバル、北米とヨーロッパの大企業で最も深刻 | 長期(4年以上) |

| データプライバシーおよびサイバーセキュリティリスク | -1.7% | グローバル、特にEUおよび米国 | 中期(2〜4年) |

| 多国間キャリアデータの断片化 | -1.1% | ヨーロッパ、中東・アフリカ、アジア太平洋 | 長期(4年以上) |

| 福利厚生設定および実装人材の不足 | -0.8% | グローバル、北米で最も深刻 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

レガシーHRISおよび給与計算統合の複雑性

従業員福利厚生テクノロジー市場は、HRISおよび給与計算統合の複雑性という最大の運用上の障壁に依然として直面しています。Align HCMは2026年4月に、福利厚生と給与計算システムが切断されている組織は月に40時間を手動データ再入力に費やす可能性があり、データ品質の低さは組織に生産性損失とエラー修正において平均1,290万米ドルの年間コストをもたらすことが示されていると述べました。多くのレガシーシステムは現代のAPI標準が一般的になる前に構築されたため、福利厚生プラットフォームは依然として適格性の遅延と請求の不一致を生じさせるバッチファイル転送に依存しています。[2]Maher El-Abdallah、「HCM実装における一般的な課題」、Align HCM、alignhcm.com Align HCMはまた2025年12月に、プロジェクト失敗の37%が不明確な要件に起因し、企業の29%が移行後に重大な給与計算の不一致を経験したと報告しました。これは、雇用主がプラットフォームの価値を製品機能だけでなく実装結果を通じて判断することが多いため、従業員福利厚生テクノロジー市場の成長を遅らせています。

データプライバシーおよびサイバーセキュリティリスク

データプライバシーおよびサイバーセキュリティリスクは深刻な制約として残っています。なぜなら、これらのプラットフォームは機密性の高い健康、財務、および個人情報を1つの運用環境に保存するからです。2025年1月に公表されたHIPAAセキュリティルールNPRMは、暗号化、多要素認証、およびネットワークセグメンテーションを対処可能な慣行から必須標準へと移行することを提案しており、初年度の業界全体のコンプライアンスコストは90億米ドルと推定されています。Medical ITGは2026年3月に、ヘルスケアランサムウェア攻撃が2026年に36%増加し、平均侵害コスト2025年に742万米ドルに達したと報告しました。その結果、暗号化、アクセス制御、および認証フレームワークなどのセキュリティ標準は、技術的な好みではなく取締役会レベルの調達基準となっています。この圧力はベンダーの運用コストを引き上げ、特に雇用主が展開を承認する前に国別の管理と法的審査を必要とする場合、購買サイクルを長引かせる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスの拡大に伴うソフトウェアの優位性の変化

ソフトウェアは2025年の従業員福利厚生テクノロジー市場規模の74.14%を占め、このリードは雇用主の展開における登録エンジン、適格性管理、およびAIガイド付き意思決定支援の中心的な役割を反映していました。ソフトウェアレイヤーは従業員福利厚生テクノロジー市場の基盤であり続けています。なぜなら、雇用主は依然としてより深いサービス関係に拡大する前にプラットフォーム購入を通じて近代化を開始するからです。とはいえ、サービスは2031年までにCAGR 10.06%で成長すると予測されており、これは市場全体よりも速く、ソフトウェアの採用が購買サイクルを終了させるのではなく、第二の需要波を生み出していることを示しています。福利厚生構造がより専門化するにつれて、実装サポート、キャリア接続、プラン設定、および継続的なコンプライアンス維持を内部で管理することがより困難になっています。

この変化は重要です。なぜなら、製品とサービスの境界が従業員福利厚生テクノロジー産業全体でぼやけ始めているからです。Businessolverの2025年7月のProView Globalアセット買収はバックエンド管理能力を追加し、AIドリブンツールと並行した人的サポートへの直接的なクライアント需要を反映していました。より多くの雇用主がベンダーに実装と日常的な例外管理を求めるようになるにつれて、サービスは周辺的な収益源ではなく、粘着性の源となっています。これが、従業員福利厚生テクノロジー市場が強力なコアソフトウェアと信頼性の高い運用デリバリーを組み合わせられるベンダーに報い続ける可能性が高い理由です。

展開モデル別:クラウド統合の加速

クラウドベースの展開は2025年の従業員福利厚生テクノロジー市場シェアの71.62%を占め、2031年までにCAGR 9.88%で成長すると予測されています。クラウドシステムがリードしているのは、雇用主がより迅速なアップグレード、より低いインフラ負担、および給与計算、HRIS、およびキャリアシステム全体でのより容易な接続性を求めているからです。従業員福利厚生テクノロジー市場は単純なホスティング変更を超えており、現在のプロジェクトは古いロジックを新しいサーバーに移行するのではなく、API優先設計を中心に登録、適格性、およびレポーティングレイヤーを再構築することが増えています。オンプレミス展開は、外部ホスティングが依然として困難な政府および厳しく規制された環境では依然として関連性を持っていますが、このセグメントは継続的な構造的圧縮に直面しています。

クラウドへのより強い引力は、測定可能なパフォーマンス向上からも来ています。AightのAWS移行は登録応答時間を43%高速化し、年間7,500万米ドルの節約をもたらし、大規模な再投資なしには従来のオンプレミス環境が匹敵するのに苦労するベンチマークを設定しました。ヨーロッパでは、展開の選択は従業員データの保存場所に関する法的精査によっても形成されており、これがプライベートクラウドおよびリージョナルホスティングモデルを大規模雇用主にとって引き続き関連性のあるものにしています。コスト、パフォーマンス、および法的管理のこの組み合わせは、最終的なアーキテクチャが完全なパブリッククラウドでない場合でも、クラウドを従業員福利厚生テクノロジー市場の中心に置き続けています。

組織規模別:成長エンジンとして台頭するSME

大企業は2025年の従業員福利厚生テクノロジー市場シェアの67.38%を占めました。これは、より複雑な福利厚生構造、より広範なキャリア関係、およびより高いコンプライアンスリスクを管理しているためです。大企業は従業員福利厚生テクノロジー市場で最大の購買者であり続け、適格性管理、監査準備、およびスケールでのレポーティングのためのエンタープライズグレードのツールを引き続き必要としています。それでも、SMEは2031年までにCAGR 10.74%で拡大すると予測されており、最も成長の速い組織規模セグメントとなっています。この成長は、SaaS価格設定の普及、より軽量な実装モデル、および以前はブローカーとスプレッドシートに依存していた企業における福利厚生の複雑性の増大を反映しています。

SMEセグメントの魅力は高まっています。なぜなら、これらの購買者は大企業よりも迅速に採用できることが多いからです。小規模企業は通常、統合負債が少なく、展開タイムラインが短縮され、エンタープライズロールアウトを遅らせる可能性のある内部抵抗が軽減されます。PeopleKeepやEmployee Navigator LLCなどのベンダーは、250人未満の従業員アカウント向けにより簡単なオンボーディングパスを構築しており、これは重いカスタマイズよりも価値実現までの時間を重視する従業員福利厚生テクノロジー産業の一部適合しています。長期的には、このセグメントは戦略的に価値があるものになり得ます。なぜなら、より小規模な雇用主コホートからの高頻度データがパーソナライゼーションモデルを深め、プラットフォームエンゲージメントを高めることができるからです。

機能別:アナリティクス構築を支える登録の基盤

登録・資格管理は2025年の従業員福利厚生テクノロジー市場規模の29.74%を占め、これはほとんどの展開の機能的基盤としての役割を反映しています。雇用主は依然として登録から始めます。なぜなら、それが福利厚生の選択、適格性ルール、キャリア送信、および従業員体験を1つの高視認性ワークフローで結びつけるからです。市場の残りは、コア管理、セルフサービスおよび意思決定支援、コンプライアンスおよび監査管理、アナリティクスおよびレポーティング、および完全な福利厚生サイクルをサポートするその他の機能に分散しています。アナリティクスおよびレポーティングセグメントは2031年までにCAGR 11.26%で成長すると予測されており、雇用主が福利厚生コストのトレンドと利用パターンへのより強い可視性を求めるにつれて、最も成長の速い機能となっています。

アナリティクスの台頭は重要です。なぜなら、購買者はもはやトランザクションを処理するだけのシステムに満足していないからです。Businessolverは2025年1月に、そのAIドリブンテクノロジーがプラン設計の最適化とデータ主導の意思決定支援を通じてクライアントに平均300万米ドルの節約をもたらしたと述べました。コンプライアンスおよび監査管理も、雇用主が同じプラットフォーム内で自動化されたフォーム5500フラグ付け、監査証跡、および管理文書を求めるにつれて重要性を増しています。これにより、従業員福利厚生テクノロジー市場は機能の幅だけでなく、測定可能な運用価値に焦点を当て続けています。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:BFSIのリーダーシップを上回るヘルスケア垂直市場

BFSIは2025年の従業員福利厚生テクノロジー市場規模の21.28%を占め、最大のエンドユーザーセグメントとしての地位を維持しました。金融機関は長い間、豊富な福利厚生パッケージを人材確保ツールとして使用しており、専門プラットフォームへの需要を支える厳格な管理およびプライバシーの期待のもとで運営されています。従業員福利厚生テクノロジー市場は、これらの雇用主が正確な適格性管理、監査サポート、および従業員の財務・健康データの安全な取り扱いを必要とするため、BFSIで安定した需要を見出し続けています。しかし、ヘルスケアおよびライフサイエンスは2031年までにCAGR 10.63%で成長すると予測されており、最も成長の速いエンドユーザー垂直市場となっています。

この拡大は規制と労働力の複雑性の両方に関連しています。提案されたHIPAAセキュリティルールの改正は、より強力な暗号化、多要素認証、およびネットワークセグメンテーションの必要性を高め、ヘルスケア雇用主が古い福利厚生およびHRワークフローをアップグレードするよう促しています。ポストアキュートケア環境と分散した臨床労働力も、適格性、場所、およびスケジュールパターンが多くのオフィスベースのセクターよりも頻繁に変化するため、福利厚生管理をより困難にしています。Businessolverの2025年のWCAG 2.2 AA準拠への取り組みも、公共およびヘルスケア隣接の購買者がアクセシビリティとデジタル管理要件の基準を引き上げていることを示しました。

地域分析

北米は2025年の従業員福利厚生テクノロジー市場規模の40.36%を占め、最大の地域市場となりました。この地域は、ACA、COBRA、ERISA、HIPAA、および増加する州の利厚生義務を含む密なコンプライアンス環境から恩恵を受けています。米国は、自己保険の雇用主がキャリアおよびストップロス構造全体でより強力な適格性管理、コスト追跡、および調整を必要とするため、コア需要の中心であり続けています。カナダとメキシコも、雇用主が管理を標準化し、地域の福利厚生義務をより広範なHRシステムに接続するにつれて、その役割を拡大しています。これにより、プラットフォームの深みが基本的なデジタル化だけよりも重要であるため、北米は従業員福利厚生テクノロジー市場の中心であり続けています。

アジア太平洋は2031年までにCAGR 11.92%で成長すると予測されており、従業員福利厚生テクノロジー市場で最も速い地域成長率です。この地域は異なる経路で拡大しており、インドはコスト効率の高い国内HRテクノロジーを好み、東南アジアはモバイルファーストのアクセスに傾き、中国はエンタープライズコミュニケーションエコシステムに結びついたローカルプラットフォームでより強いトラクションを示しています。この地域の多くの雇用主は依然として福利厚生管理をデジタル化する余地があるため、採用が増加しており、ベンダーは置き換えだけでなく、アクセス、使いやすさ、およびローカライズされたコンプライアンスワークフローを通じて成長できます。同時に、日本と韓国は、雇用主と従業員が依然として福利厚生の意思決定における人的仲介により高い価値を置いているため、より慎重なペースを示しています。その結果、強い地域成長はありますが、単一の地域運営モデルはありません。

ヨーロッパでは、ドライバーが国によって異なるものの、従業員福利厚生テクノロジー市場全体でコンプライアンス主導のアップグレードサイクルが見られます。EU賃金透明性指令とより広範な規制上の精査により、雇用主はギャップが運用上の問題になる前に報酬、レポーティング、および福利厚生データシステムを見直すよう促されています。SD Worxは2026年4月にLegal Watchを立ち上げ、ドイツ、ルクセンブルク、スペイン、スウェーデン、およびオランダにわたる法的変更を追跡しており、ベンダーが規制インテリジェンスをコア製品機能に変えていることを示しています。[3]SD Worx、「SD WoxはAIドリブンのSD Worx Legal Watchでヨーロッパ全体の雇用主の規制上の複雑性を簡素化」、SD Worx、sdworx.com ヨーロッパ以外では、南米、中東、およびアフリカは、採用が主に運営部門全体で標準化された管理を求める大規模な多国籍雇用主によって主導される、より初期段階の機会として残っています。

競合ランドスケープ

従業員福利厚生テクノロジー市場は、Businessolver、bswift、Nayya、Benefex、およびFormaなどのスペシャリストベンダーが、SAP、Workday、およびOracleを含むより広範なHCMプロバイダーと競合する、適度に断片化した状態が続いています。スペシャリストは通常、福利厚生特有の深み、ユーザーガイダンス、およびキャリア接続性で勝ちますが、より広範なスイートは給与計算と労働力管理の関係を使用して、より広いパッケージの一部として福利厚生管理を販売します。これにより、製品の幅だけでは不十分な市場が生まれ、ベンダーは強力な実装、デリバリー、および信頼性の高いコンプライアンス管理も必要とします。したがって、従業員福利厚生テクノロジー市場は、福利厚生の専門知識とプラットフォームスケールを組み合わせられる企業に報いています。また、弱い中堅ベンダーをより困難な立場に追い込んでいます。なぜなら、彼らはしばしばスペシャリストの深みとスイートレベルの流通の両方を欠いているからです。

2025年と2026年の戦略的動向は、競合ラインがいかに急速に変化しているかを示しています。TriNetは2026年4月にCocoonの買収を発表し、増大する州の有給休暇の複雑性に対処するAI対応ワークフローでSMBの休暇管理を強化しました。Vestwellは2026年初頭にAccrue 401kの買収を完了し、退職、緊急貯蓄、および学生ローン支援機能をそのプラットフォームに追加しました。[4]Vestwell、「VestwellがAccrue 401kの買収を完了し、プラットフォーム機能を拡大」、PRWeb、prweb.com Businessolverはすでに2025年7月のProView Globalアセット買収を通じてサービスの深みを拡大しており、その動きはAI主導の管理を中心とした人的サポートへの雇用主の需要に直接対応しました。これらの動きは、スケールが現在、機能拡張と運用能力の両方を通じて構築されていることを示唆しています。

競争の第二の領域は、AIネイティブのガイダンスと柔軟なアカウントインフラです。NayyaのNorthstar買収と2025年および2026年のSuperAgentプラットフォームの展開は、市場をより自律的な福利厚生サポートへと押し進めました。Benepassもウォレットベースおよびアカウント主導モデルの強みを示し、2025年1月から2026年1月の間に収益が2倍以上になり、250社以上のグローバル雇用主のために9億米ドル以上の福利厚生資金が処理されました。購買者もISO 27001、SOC 2タイプII、およびアクセシビリティ標準をプレミアム差別化要因ではなくベースライン要件として扱っており、これにより実際の競争は福利厚生機能、AIの有用性、および統合実行に向かっています。この組み合わせは、近の勝者総取り構造を示すことなく、継続的な統合を支えています。

従業員福利厚生テクノロジー産業のリーダー

bswift LLC

Aptia Group Limited

Selerix Systems, Inc.

Benefitfocus.com, Inc.

Benefex Limited

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:BenepassはCentana Growth Partnersが主導するシリーズBで4,000万米ドルを調達しました。収益は2025年1月以降2倍以上になり、プラットフォームは250社以上のグローバル雇用主のために9億米ドルの福利厚生資金にわたって450万件以上のカード取引を処理しました。

- 2026年4月:TriNetはIndex Venturesが支援するコンプライアンス主導の休暇管理プラットフォームであるCocoonの買収を発表しました。この取引は、拡大する州レベルの有給休暇義務を処理するAI対応ワークフローでSMBの休職提供を強化しました。

- 2026年4月:SD WoxはSD Worx Legal Watchを立ち上げました。これはドイツ、ルクセンブルク、スペイン、スウェーデン、およびオランダにわたる法的変更を監視するAIドリブンツールです。ハイブリッドAIプラス法律専門家モデルを使用して、規制上の変化を実行可能な給与計算およびHRコンプライアンスガイダンスに変換します。

- 2026年3月:Vensure Employer SolutionsはM&AおよびAIドリブンの労働力イノベーションを加速するために、Stone Point Capital Marketsから4億5,000万米ドルのシニア担保付き融資を確保しました。最近のAI買収には、採用プラットフォームのDistroとHRテクノロジー企業のCreAIが含まれます。

グローバル従業員福利厚生テクノロジー市場レポートの範囲

従業員福利厚生テクノロジー市場とは、組織全体の従業員福利厚生プログラムをデジタル化、自動化、管理、運営、および最適化するソフトウェアプラットフォームおよび関連サービスのグローバルエコシステムを指します。これらのプラットフォームにより、雇用主、HRチーム、保険会社、ブローカー、給与計算プロバイダー、および従業員は、プラン登録、適格性確認、福利厚生コミュニケーション、コンプライアンス管理、従業員セルフサービス、意思決定支援、キャリア接続、給与計算同期、アナリティクス、および集中型デジタルシステムを通じた継続的な福利厚生エンゲージメントを含む、福利厚生管理の完全なライフサイクルを管理できます。

従業員福利厚生テクノロジー市場レポートは、コンポーネント(ソフトウェア、およびサービス)、展開モデル(クラウドベース、およびオンプレミス)、組織規模(大企業、およびSME)、機能(登録・資格管理、コア福利厚生管理、従業員セルフサービスおよび意思決定支援、コンプライアンスおよび監査管理、アナリティクスおよびレポーティング、およびその他の機能)、エンドユーザー産業(BFSI、ITおよび通信、ヘルスケアおよびライフサイエンス、小売および電子商取引、産業製造、政府および公共部門、およびその他のエンドユーザー産業)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

| ソフトウェア |

| サービス |

| クラウドベース |

| オンプレミス |

| 大企業 |

| SME |

| 登録・資格管理 |

| コア福利厚生管理 |

| 従業員セルフサービスおよび意思決定支援 |

| コンプライアンスおよび監査管理 |

| アナリティクスおよびレポーティング |

| その他の機能 |

| BFSI |

| ITおよび通信 |

| ヘルスケアおよびライフサイエンス |

| 小売および電子商取引 |

| 産業製造 |

| 政府および公共部門 |

| その他のエンドユーザー産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| ナイジェリア | |

| その他のアフリカ |

| コンポーネント別 | ソフトウェア | |

| サービス | ||

| 展開モデル別 | クラウドベース | |

| オンプレミス | ||

| 組織規模別 | 大企業 | |

| SME | ||

| 機能別 | 登録・資格管理 | |

| コア福利厚生管理 | ||

| 従業員セルフサービスおよび意思決定支援 | ||

| コンプライアンスおよび監査管理 | ||

| アナリティクスおよびレポーティング | ||

| その他の機能 | ||

| エンドユーザー産業別 | BFSI | |

| ITおよび通信 | ||

| ヘルスケアおよびライフサイエンス | ||

| 小売および電子商取引 | ||

| 産業製造 | ||

| 政府および公共部門 | ||

| その他のエンドユーザー産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2026年の従業員福利厚生テクノロジー分野の価値はいくらですか?

市場は2026年に37億6,000万米ドルと推定され、CAGR 9.72%で2031年までに59億8,000万米ドルに達すると予測されています。

現在の需要をリードしている製品タイプはどれですか?

ソフトウェアは2025年に74.14%のシェアでリードしました。これは、登録、適格性、および意思決定支援機能が雇用主の展開のコアであり続けているためです。

最も急速に拡大している顧客グループはどれですか?

SMEは最も成長の速い組織規模セグメントであり、SaaS価格設定と軽量な実装モデルに支えられ、2031年までにCAGR 10.74%を示しています。

アナリティクスが福利厚生プラットフォームでより重要になっているのはなぜですか?

アナリティクスおよびレポーティングはCAGR 11.26%で成長すると予測されています。これは、雇用主が福利厚生コスト、利用状況、および更新計画へのより良い可視性を求めているためです。

最も強い成長見通しを持つ地域はどこですか?

アジア太平洋は2031年までのCAGR 11.92%で最も高い地域予測CAGRを持ち、北米は2025年のシェア40.36%で最大の地域であり続けています。

最終更新日: