Taille et part du marché des textiles en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

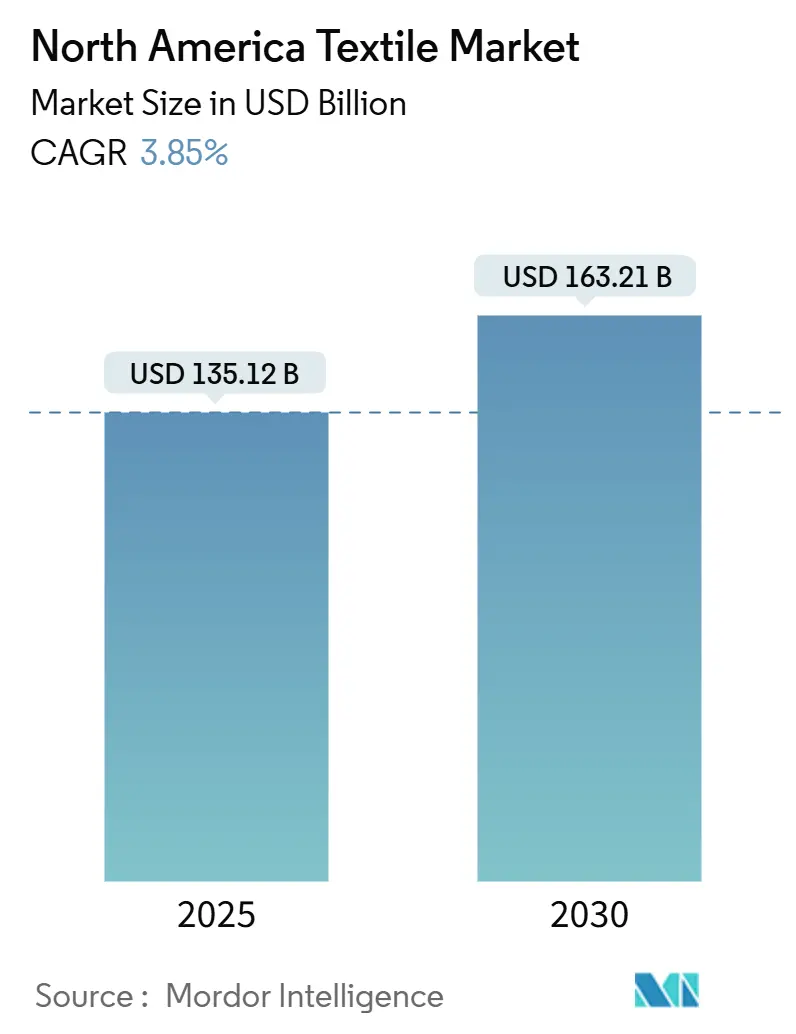

| Taille du Marché (2025) | 135.12 Milliards de dollars |

| Taille du Marché (2030) | 163.21 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 3.85% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des textiles en Amérique du Nord par Mordor Intelligence

La taille du marché des textiles en Amérique du Nord s'établit à 135,12 milliards USD en 2025 et devrait atteindre 163,21 milliards USD d'ici 2030, reflétant un CAGR de 3,85 %. L'expansion régulière est alimentée par le rapatriement de la production, l'adoption des textiles techniques et des incitations réglementaires qui récompensent les modèles économiques circulaires plutôt que le simple volume de production. Le recyclage du polyester, les chimies de finition sans PFAS et la planification des stocks assistée par l'IA réduisent les déchets et les coûts de conformité, élargissant l'écart de performance entre les marques numériquement matures et les acteurs traditionnels axés sur le volume. À mesure que les indicateurs de durabilité deviennent obligatoires dans les marchés publics et les exigences des marques distributeurs, les fournisseurs capables de certifier la traçabilité et les faibles émissions obtiennent des primes de prix. L'intensification des frictions commerciales et la volatilité des matières premières stimulent simultanément la demande de résilience régionale de la chaîne d'approvisionnement. Dans ce contexte, le marché des textiles en Amérique du Nord passe d'une concurrence axée sur les produits de base à une concurrence centrée sur la création de valeur, ancrée dans l'innovation fonctionnelle et des opérations transparentes.

Principaux enseignements du rapport

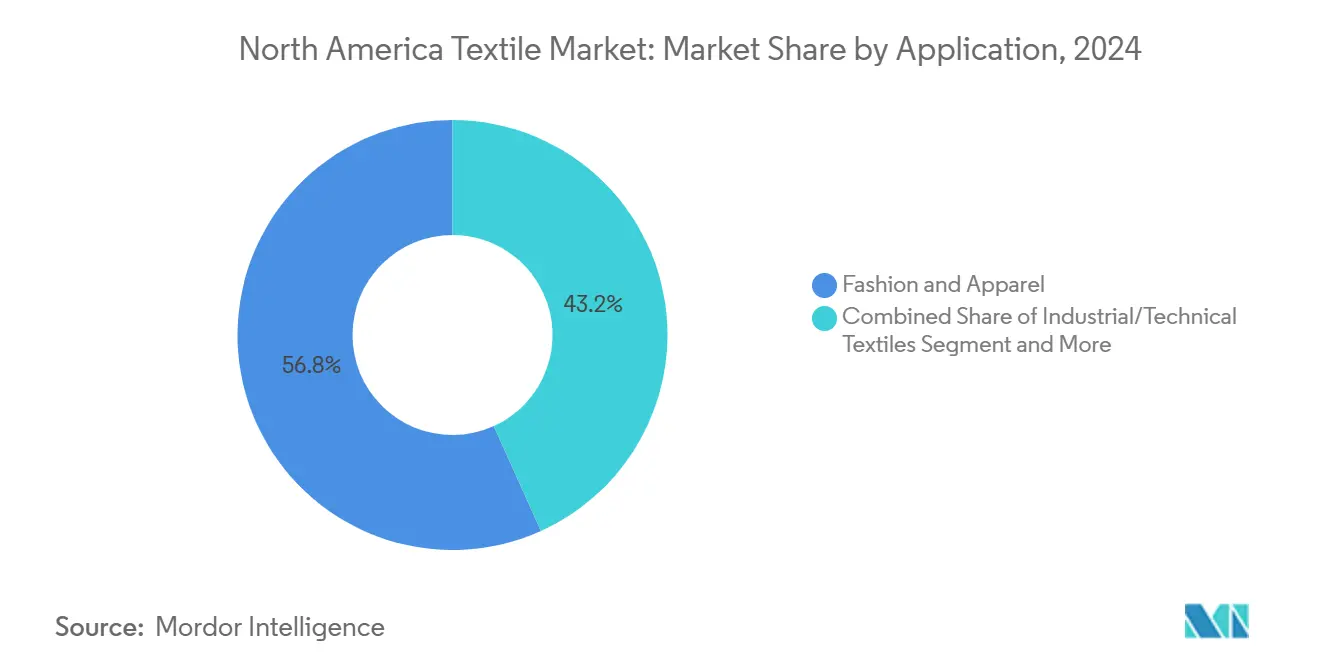

- Par application, la mode et l'habillement ont dominé avec 56,76 % de la part du marché des textiles en Amérique du Nord en 2024, tandis que les textiles industriels et techniques affichent un CAGR de 5,47 % jusqu'en 2030.

- Par matière première, les fibres synthétiques ont capturé 38,98 % de la taille du marché des textiles en Amérique du Nord en 2024, et le polyester recyclé ou bio-based devrait se développer à un CAGR de 5,88 % entre 2025 et 2030.

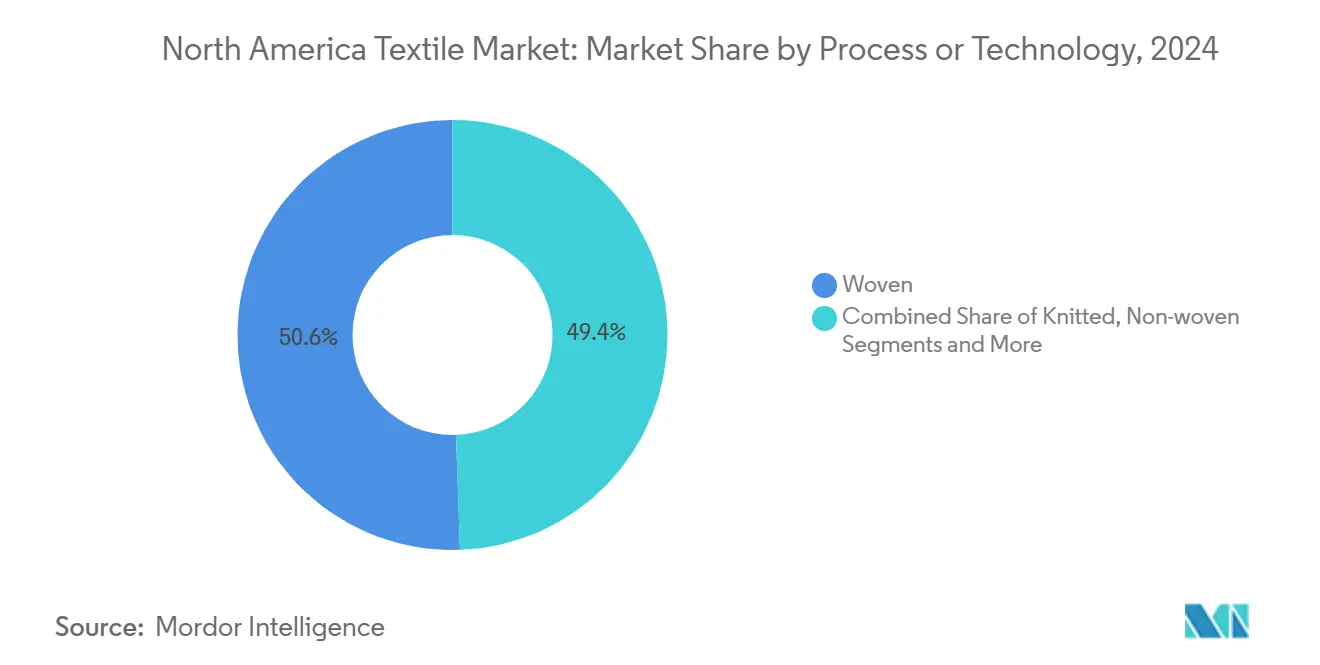

- Par procédé/technologie, les procédés tissés représentaient 50,56 % du marché des textiles en Amérique du Nord en 2024, tandis que les non-tissés progressent à un CAGR de 5,37 % jusqu'en 2030.

- Par géographie, les États-Unis détenaient 52,97 % des revenus régionaux en 2024, tandis que le Mexique devrait afficher le CAGR le plus rapide à 5,12 % d'ici 2030.

Tendances et perspectives du marché des textiles en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande de vêtements durables | +1.1% | États-Unis, Canada, Mexique | Moyen terme (2-4 ans) |

| Textiles techniques dans l'automobile et la santé | +0.9% | États-Unis, Mexique | Long terme (≥4 ans) |

| Prévision de la demande assistée par l'IA | +0.7% | À l'échelle régionale | Moyen terme (2-4 ans) |

| Rapatriement et délocalisation à proximité | +0.6% | États-Unis, Mexique | Court à moyen terme (≤4 ans) |

| Expansion des fibres biosourcées | +0.5% | États-Unis, Canada | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de vêtements durables

Les détaillants, les régulateurs et les consommateurs ont redéfini la durabilité comme un critère d'achat non négociable plutôt qu'un supplément premium. L'étiquetage de l'empreinte carbone et les lois obligatoires sur la responsabilité élargie des producteurs dans plusieurs États américains récompensent désormais les fournisseurs capables de documenter la teneur en matières recyclées et la provenance traçable du coton. HanesBrands a réduit ses émissions de portée 1 et 2 de 53 % entre 2019 et 2024 et a transféré 75 % de son coton vers des sources durables certifiées, utilisant ces jalons pour obtenir des emplacements privilégiés en rayon chez les grandes surfaces. Les étiquettes Climate Pledge Friendly d'Amazon et les passeports numériques de produits émergents de l'UE accélèrent des engagements similaires parmi les marques régionales de milieu de gamme. À mesure que la parité des coûts entre le polyester recyclé et le polyester vierge se resserre, les commandes en volume de résine recyclée mécaniquement et chimiquement s'inscrivent dans des contrats pluriannuels. Les entreprises qui s'alignent tôt sur les indicateurs d'analyse du cycle de vie captent des primes de prix et atténuent le risque de réputation lié aux litiges pour écoblanchiment.

Croissance des textiles techniques dans l'automobile et la santé

Les constructeurs automobiles et les hôpitaux se tournent vers des composites légers, des tissus conducteurs et des non-tissés à haute filtration pour répondre aux normes d'efficacité énergétique et aux protocoles de contrôle des infections. La capacité de production de melt-blown et de spunbond ajoutée pendant la pandémie a été réorientée vers les filtres d'air de cabine, les pansements et les séparateurs de batteries, augmentant la demande intérieure de polypropylène spécialisé et de granulés de PET. Le mat en fibre de carbone recyclée gagne du terrain dans les composants structurels des véhicules électriques car il combine des économies de poids avec des récits d'approvisionnement circulaire attrayants pour les investisseurs ESG. Dans le secteur de la santé, les revêtements antimicrobiens aux ions d'argent et les linges infusés au cuivre sont passés des essais à l'approvisionnement à grande échelle par les réseaux hospitaliers américains. La capacité du secteur à qualifier de nouveaux matériaux selon les normes de performance de la FDA et de la NHTSA déterminera sa part des budgets de mobilité de nouvelle génération et des budgets médicaux.

Adoption de la prévision de la demande assistée par l'IA pour réduire les déchets de stocks

Le désalignement des stocks a longtemps érodé les marges sur le marché des textiles en Amérique du Nord, mais les plateformes d'analyse basées sur le cloud comblent cet écart. Levi Strauss & Co. rapporte des améliorations à deux chiffres de la rotation des stocks après avoir intégré des algorithmes d'apprentissage automatique qui intègrent les données de point de vente avec les délais d'approvisionnement en matières premières. Les systèmes d'inspection visuelle sur les lignes de tricotage et de teinture détectent désormais les défauts en temps réel, réduisant les taux de reprise et la surconsommation de colorants. Les petites filatures sous-traitantes s'abonnent à des modules de logiciel en tant que service qui simulent des scénarios de demande et automatisent l'allocation des tissus, leur permettant de respecter les fenêtres de réapprovisionnement de la mode rapide précédemment monopolisées par les géants asiatiques. Les premiers adoptants attribuent une expansion de la marge brute de 20 à 30 points de base à ces contrôles numériques, faisant de l'intégration de l'IA un facteur d'hygiène plutôt qu'un facteur de différenciation d'ici 2028.

Rapatriement et délocalisation à proximité de la production après la pandémie

Les marques de mode américaines qui ont eu du mal avec les pénuries de conteneurs et les pics tarifaires pendant 2021-2023 ont formalisé des stratégies d'approvisionnement au Mexique et en Amérique centrale plus un. En vertu des règles d'origine de l'ACEUM, les dispositions sur le fil en avant accordent un accès en franchise de droits pour les vêtements tricotés et cousus au sein du bloc, incitant à investir dans la capacité régionale de filature et de teinture. Les exportations mexicaines de vêtements vers les États-Unis ont augmenté de 8 % en 2024, soutenues par des alliances stratégiques entre les détaillants américains et les clusters maquiladora à Coahuila et Nuevo León. Les investissements en automatisation tels que les lignes d'impression numérique et les unités de couture robotisées atténuent les différentiels de coûts de main-d'œuvre régionaux, rendant la capacité de proximité compétitive sur les indicateurs de coût total rendu. Les marques citent des réductions des délais de livraison de quatre à six semaines et des économies sur les démarques comme avantages clés.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix du coton et des synthétiques | -0.8% | États-Unis et approvisionnement mondial | Court terme (≤2 ans) |

| Réglementations strictes sur la teinture et la finition | -0.6% | États-Unis, Canada, Mexique | Moyen terme (2-4 ans) |

| Pénuries de main-d'œuvre qualifiée | -0.5% | États-Unis, Mexique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières en coton et synthétiques

Les contrats à terme sur le coton ont baissé début 2025 alors que les stocks mondiaux gonflaient, mais les prix du polyester en fibres discontinues ont bondi lorsque le brut a rebondi au-dessus de 90 USD le baril, exposant les filatures à des courbes d'intrants erratiques. Le marché des textiles en Amérique du Nord dépend de l'Asie pour plus de 65 % du PET vierge, de sorte que les pics de fret et les fluctuations de devises peuvent éroder les marges en l'espace d'un seul trimestre. Les marques qui se couvrent avec des contrats de matières premières recyclées ou qui s'approvisionnent auprès de plusieurs sources sur différents continents sont partiellement protégées, mais les segments de produits de base aux marges étroites font face à des difficultés de répercussion au détail. La financiarisation des marchés des fibres via des produits dérivés négociés en bourse ajoute des fluctuations spéculatives qui peuvent déconnecter les prix des fondamentaux, compliquant la budgétisation des achats pour les filatures de taille moyenne. La constitution de stocks tampons offre un soulagement temporaire mais immobilise le fonds de roulement et accroît le risque d'obsolescence lorsque les cycles de conception se raccourcissent.

Réglementations environnementales strictes sur la teinture et la finition

L'Agence de protection de l'environnement des États-Unis a renforcé les normes d'effluents pour les colorants azoïques et les mordants aux métaux lourds en 2025, exigeant un rejet zéro de liquide ou une oxydation avancée pour les nouveaux permis. La Californie et New York interdisent les PFAS dans les textiles vendus après janvier 2025, ce qui entraîne une reformulation rapide des traitements hydrofuges et de nouveaux protocoles de tests en laboratoire aux douanes. Les régulateurs canadiens suivent avec des directives plus strictes sur les eaux usées qui pourraient s'harmoniser à l'échelle régionale d'ici 2027. Les filatures qui ont investi tôt dans des systèmes de bioréacteurs à membranes et des logiciels de gestion numérique des couleurs rapportent des économies d'eau allant jusqu'à 50 %, compensant les dépenses d'investissement par une réduction des dépenses en produits chimiques et des surtaxes d'égout. Les retardataires, en particulier dans la teinture de pièces en petits lots, risquent de perdre des clients lorsque les acheteurs de marques distributeurs imposent des tableaux de bord de conformité[1]U.S. Customs and Border Protection, "USMCA Textile Provisions," cbp.gov.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : les textiles techniques stimulent la diversification

La mode et l'habillement ont conservé 56,8 % de la part du marché des textiles en Amérique du Nord en 2024, soulignant la domination durable des catégories axées sur les consommateurs. Les textiles industriels et techniques, cependant, devraient croître à un CAGR de 5,47 % jusqu'en 2030, le plus rapide parmi toutes les applications. Les masques médicaux non-tissés, les pansements et les médias de filtration occupent désormais une capacité de production permanente qui servait autrefois aux exportations d'hygiène jetable. Les équipementiers automobiles spécifient des composites tissés légers et des feutres d'insonorisation pour atteindre des normes strictes d'économie de carburant, augmentant les volumes contractuels pour les tissus en aramide, en verre et en fibre de carbone recyclée. Dans l'ameublement, le tissu d'ameublement résistant aux taches migre vers des chimies sans PFAS, ouvrant des opportunités pour les répulsifs à base de silicone et de cire conformes aux interdictions des États. Les appels d'offres du Département de la Défense pour des uniformes ignifuges et des tissus de parachute à haute ténacité accélèrent davantage la pénétration des textiles techniques. Ces évolutions illustrent comment le marché des textiles en Amérique du Nord recadre son récit de croissance autour de grappes de demande axées sur la performance et la réglementation[2]U.S. International Trade Commission, "Textile and Apparel Imports," usitc.gov.

Les acheteurs médicaux et industriels exigent une transparence rigoureuse de la chaîne d'approvisionnement, orientant les contrats vers des filatures qui exploitent des salles blanches certifiées ISO et offrent des portails de traçabilité des lots en temps réel. Les premiers acteurs qui combinent des finitions antimicrobiennes avec une teneur en fibres recyclées se taillent déjà des niches à forte marge. Alors que les systèmes de santé verrouillent des contrats pluriannuels de réserve d'EPI, la capacité nationale consacrée aux masques chirurgicaux de niveau 3 ASTM devrait fonctionner à une utilisation élevée et soutenue. À l'inverse, le segment de la mode tempère la croissance unitaire en mettant davantage l'accent sur les modèles de fabrication à la commande qui s'alignent sur les engagements de durabilité. Sur l'horizon de prévision, le pouvoir de fixation des prix supérieur du segment des textiles techniques devrait tirer le marché des textiles en Amérique du Nord vers un mix de revenus plus équilibré, réduisant sa dépendance historique excessive aux cycles de la mode de détail.

Par matière première : les synthétiques conservent leur primauté, le polyester recyclé gagne en vitesse

Les fibres synthétiques détenaient une part de revenus de 38,9 % en 2024, loin devant le coton, la laine et les fibres naturelles spécialisées. Au sein des synthétiques, le polyester recyclé et biosourcé devrait croître à un CAGR de 5,88 % jusqu'en 2030, éclipsant la croissance du PET vierge de près du double. Les engagements des marques tels que l'objectif de 50 % de matériaux recyclés de Nike pour les tiges de chaussures et l'engagement d'Adidas d'éliminer progressivement le polyester vierge d'ici 2027 se traduisent par des accords d'enlèvement pluriannuels. Les technologies de dépolymérisation commercialisées en 2024 permettent une production de bouteille à filament avec 90 % d'économies d'énergie par rapport à la résine vierge, incitant les filatures à les adopter. Pendant ce temps, le bio-PET dérivé de l'éthanol de canne à sucre gagne du terrain à l'échelle pilote, offrant une empreinte carbone plus faible sans sacrifier l'absorption des colorants ni la résistance à la traction.

Le coton reste stratégiquement important mais fait face à des risques agronomiques liés aux conditions météorologiques extrêmes qui ont réduit les rendements américains en 2023 et 2024. Pour couvrir la volatilité, plusieurs filatures intégrées verticalement mélangent du polyester recyclé avec du coton de l'Initiative Better Cotton, équilibrant les revendications de durabilité avec les performances de gestion de l'humidité. Les fibres spécialisées à haute performance comme l'aramide, l'UHMWPE et le PBO remportent des contrats de défense et d'aérospatiale, mais leur volume agrégé reste de niche. L'examen réglementaire de la libération de microplastiques par les vêtements synthétiques stimule la R&D dans les traitements de surface par plasma et enzymatiques qui promettent l'intégrité des fibres sans répercussions législatives. Sur la période de prévision, les synthétiques resteront dominants, mais leur composition s'orientera fortement vers des intrants recyclés et biosourcés à mesure que le marché des textiles en Amérique du Nord s'aligne sur les mandats d'économie circulaire.

Par procédé/technologie : les non-tissés et le tissage 3D remodèlent la production

Les textiles tissés représentaient 50,6 % des revenus de 2024, reflétant le rôle ancré des tissus à navette et à rapière dans le denim, les vêtements de travail et l'ameublement. Les non-tissés, cependant, sont sur le point d'afficher un CAGR de 5,37 % jusqu'en 2030, portés par les médias de filtration melt-blown, les substrats d'hygiène spunbond, et de plus en plus par les isolants automobiles aiguilletés. Le capital déployé pendant la pandémie pour produire des lignes melt-blown pour masques faciaux a pivoté vers des filtres à particules à haute efficacité (HEPA) et des membranes de séparateurs de batteries. Pendant ce temps, les technologies de tissage 3D et de tissus espaceurs permettent des préformes composites monopièces qui réduisent les déchets et la main-d'œuvre, gagnant du terrain dans les panneaux intérieurs aérospatiaux et les équipements sportifs.

La conception assistée par ordinateur liée directement aux métiers jacquard permet désormais une personnalisation de masse sans compromettre le débit, une capacité adoptée par les marques de matelas et d'ameublement en vente directe aux consommateurs. Les simulations de jumeaux numériques des charges thermiques et des schémas d'écoulement d'air des ateliers de teinture ont réduit de 15 % la consommation de vapeur dans les filatures pionnières, soutenant les engagements de décarbonisation. Les plafonds réglementaires d'utilisation de l'eau accélèrent le passage de la teinture par lots à la teinture en continu, favorisant davantage les grandes filatures capables d'amortir les investissements en automatisation. À mesure que les capteurs intelligents peuplent les lignes de tricotage et de non-tissés, les algorithmes de maintenance prédictive réduisent les temps d'arrêt imprévus et prolongent la durée de vie des actifs. Collectivement, ces améliorations de procédés rendent le marché des textiles en Amérique du Nord plus résilient et réactif, des caractéristiques essentielles pour capter les cycles de réapprovisionnement de proximité.

Analyse géographique

Les États-Unis ont ancré 52,9 % des revenus régionaux en 2024, une position assurée par une forte demande des consommateurs, des clusters de fabrication avancés et une concentration d'innovateurs en textiles techniques. Pourtant, les filatures américaines luttent contre le renforcement des réglementations de l'EPA sur les effluents de teinture et les PFAS, ainsi que contre des pénuries de main-d'œuvre qualifiée qui compliquent les plans d'expansion. Les investissements dans la planification par IA, les cellules de couture cobotiques et les ateliers de teinture alimentés par des énergies renouvelables contribuent à compenser les coûts de main-d'œuvre et de conformité tout en protégeant les marges brutes. Les marques américaines poussent également à l'approvisionnement en fil en avant dans le cadre de l'ACEUM, stimulant ainsi les commandes de filature nationales et soutenant la résilience de la chaîne d'approvisionnement régionale[3]U.S. International Trade Commission, "North American Textile Trade," usitc.gov.

Le Mexique est en bonne voie pour afficher le CAGR le plus rapide à 5,12 % entre 2025 et 2030, alors qu'il passe d'un poste de coupe et couture à un hub intégré avec une capacité de filature en anneau, de teinture et de finition orientée vers les commandes de réapprovisionnement rapide. La stabilité du peso, des différentiels de salaires favorables et des subventions gouvernementales pour les parcs de textiles techniques à Nuevo León renforcent son attrait. Les investissements automobiles dans la région du Bajío catalysent la demande de tissus intérieurs laminés et de fils pour airbags, attirant des investissements directs étrangers de tisserands composites européens. Les délais de livraison de proximité ont été réduits à 20 jours en 2024, contre plus de 60 jours pour les expéditions transpacifiques, un écart que les détaillants citent comme essentiel pour éviter les démarques.

Le Canada reste un marché plus petit mais stratégiquement différencié, axé sur les textiles spécialisés, durables et à haute performance issus de sa biomasse abondante et de ses ressources hydroélectriques. Les filatures canadiennes tirent parti des incitations provinciales pour les technologies propres, permettant des systèmes d'eau en circuit fermé et des chaudières à biomasse sur site qui réduisent les émissions de portée 1. Les marques produisant des vêtements de sport d'extérieur sans PFAS et des tricots techniques pour les sports de temps froid se regroupent autour de l'écosystème d'innovation textile du Québec. Bien que la croissance soit plus lente que celle du Mexique, l'alignement du Canada sur des écolabels stricts le positionne bien pour les segments d'exportation premium. À travers le paysage trinational, la convergence réglementaire sur la sécurité chimique, le recyclage et la traçabilité numérique est susceptible de définir le positionnement concurrentiel jusqu'en 2030.

Paysage concurrentiel

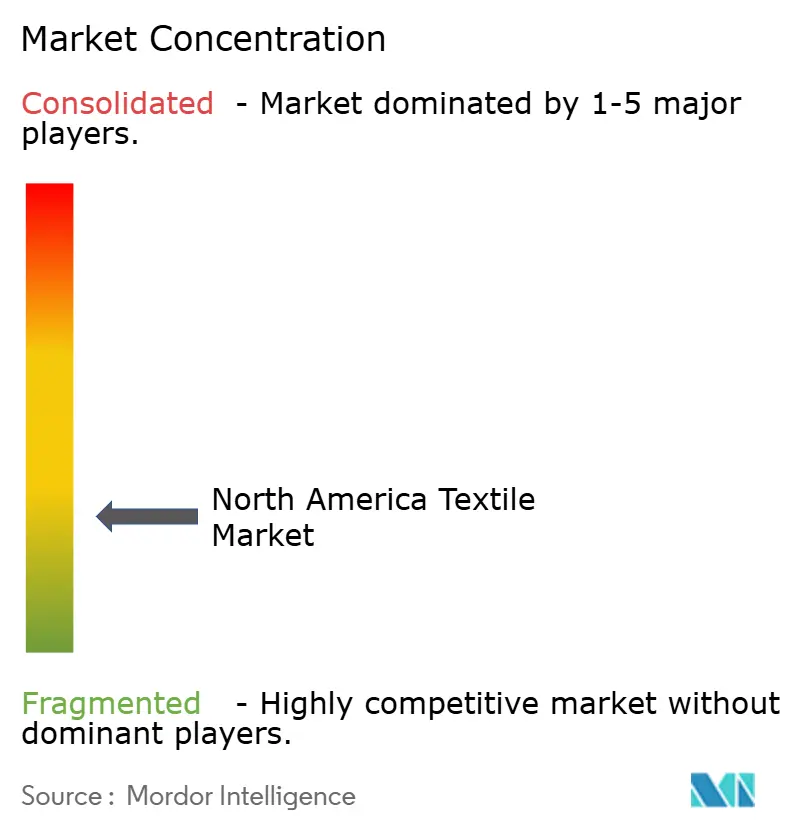

L'intensité concurrentielle sur le marché des textiles en Amérique du Nord augmente alors que les géants historiques de l'habillement et les acteurs spécialisés en textiles techniques poursuivent des stratégies divergentes mais qui se recoupent. Nike, VF Corporation, Levi Strauss & Co. et HanesBrands ont canalisé leurs dépenses d'investissement dans la planification de la demande assistée par l'IA, les canaux de vente directe aux consommateurs et l'automatisation qui réduit les déchets et raccourcit les cycles de développement de produits. Chacun a déclaré des objectifs d'émissions fondés sur la science et publie des données d'audit des fournisseurs, positionnant la durabilité comme une promesse de marque fondamentale. La consolidation s'accélère : HanesBrands a cédé la marque Champion pour se concentrer sur les sous-vêtements et la réduction de la dette tout en renforçant ses chaînes d'approvisionnement propriétaires, et VF Corporation rationalise son portefeuille dans le cadre du projet « Reinvent » pour libérer des liquidités pour l'innovation dans The North Face et Vans.

Les espaces blancs attirent des startups soutenues par des fonds de capital-risque et des innovateurs de taille moyenne spécialisés dans les fibres biosourcées, les chimies sans PFAS et les tissus intelligents. Des entreprises telles que MycoWorks et Bolt Threads développent des matériaux cultivés en laboratoire, obtenant des accords pilotes avec des maisons de luxe à la recherche de nouvelles esthétiques et de faibles empreintes carbone. Les spécialistes des non-tissés qui ont pivoté des EPI pandémiques vers la filtration et les composants de batteries diversifient leurs sources de revenus, défiant les acteurs établis grâce à des filières melt-blown propriétaires et des brevets sur les fibres bicomposantes. Les données sur les brevets montrent une hausse de 28 % d'une année sur l'autre des dépôts américains pour le tissage numérique et les textiles de renforcement composite, soulignant la course technologique à la différenciation.

Les évolutions réglementaires servent à la fois de barrière et de catalyseur. Les interdictions de PFAS de l'EPA et des États ont élevé la conformité au rang de facteur concurrentiel décisif, disqualifiant effectivement les retardataires des principaux assortiments de détail et des listes de marchés publics. Les marques dotées de cadres établis de gestion des produits chimiques et de certifications tierces (par exemple, Bluesign, ZDHC) pénètrent des marchés premium précédemment bloqués par la sensibilité aux prix. Simultanément, la volatilité des matières premières incite à l'intégration verticale : Levi Strauss & Co. a élargi une alliance stratégique avec un fileur de polyester recyclé au Tennessee, et Nike a investi dans une usine de dépolymérisation en Indonésie pour sécuriser les matières premières. Alors que les principaux acteurs continuent de détenir légèrement plus de 55 % des revenus régionaux, le marché des textiles en Amérique du Nord reste modérément concentré mais ouvert aux entrants perturbateurs qui s'alignent sur les impératifs de durabilité et d'efficacité numérique.

Leaders du secteur des textiles en Amérique du Nord

Nike Inc.

VF Corporation

PVH Corp.

Hanesbrands Inc.

Levi Strauss & Co.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : Gildan Activewear a conclu un accord définitif pour acquérir HanesBrands pour 2,2 milliards USD en numéraire et en actions, combinant la production annuelle de Gildan d'environ 1,2 milliard de T-shirts basiques avec Hanes, Bonds, Maidenform et d'autres marques de sous-vêtements.

- Juin 2025 : Le recycleur suédois Syre a signé des accords d'approvisionnement pluriannuels avec Gap et Target ; Gap utilisera 10 000 t par an de granulés de polyester Syre, tandis que Target intégrera le matériau dans des lignes sélectionnées et co-développera des solutions de polyester circulaire.

- Mai 2025 : Soho Apparel Group a annoncé une expansion de capacité aux États-Unis, citant les incitations « Fabriqué en Amérique » et s'engageant à créer de nouveaux sites de coupe et couture ou à en agrandir des existants pour augmenter les effectifs nationaux.

- Février 2025 : Kontoor Brands a accepté d'acquérir la marque de vêtements de plein air et de travail Helly Hansen auprès de Canadian Tire pour environ 900 millions USD, accélérant la percée de Kontoor dans les vêtements de sport technique.

Portée du rapport sur le marché des textiles en Amérique du Nord

| Mode et habillement |

| Textiles industriels/techniques |

| Textiles pour la maison et l'ameublement |

| Textiles médicaux et de santé |

| Textiles automobiles et de transport |

| Autres (textiles de protection, textiles de sport, etc.) |

| Fibres naturelles | Coton |

| Laine | |

| Soie | |

| Fibres synthétiques | Polyester |

| Nylon | |

| Rayonne / Viscose | |

| Acrylique | |

| Polypropylène | |

| Fibres recyclées | |

| Autres (fibres spécialisées à haute performance (aramide, carbone, UHMWPE)) |

| Tissé | |

| Tricoté | |

| Non-tissé | Filé-lié (spunbond / melt-blown) |

| Hydro-enchevêtré par voie sèche | |

| Voie humide | |

| Aiguilleté | |

| Tissage 3D et tissus espaceurs |

| États-Unis |

| Canada |

| Mexique |

| Par application | Mode et habillement | |

| Textiles industriels/techniques | ||

| Textiles pour la maison et l'ameublement | ||

| Textiles médicaux et de santé | ||

| Textiles automobiles et de transport | ||

| Autres (textiles de protection, textiles de sport, etc.) | ||

| Par matière première | Fibres naturelles | Coton |

| Laine | ||

| Soie | ||

| Fibres synthétiques | Polyester | |

| Nylon | ||

| Rayonne / Viscose | ||

| Acrylique | ||

| Polypropylène | ||

| Fibres recyclées | ||

| Autres (fibres spécialisées à haute performance (aramide, carbone, UHMWPE)) | ||

| Par procédé / technologie | Tissé | |

| Tricoté | ||

| Non-tissé | Filé-lié (spunbond / melt-blown) | |

| Hydro-enchevêtré par voie sèche | ||

| Voie humide | ||

| Aiguilleté | ||

| Tissage 3D et tissus espaceurs | ||

| Par géographie | États-Unis | |

| Canada | ||

| Mexique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur de revenus actuelle des textiles en Amérique du Nord ?

Le secteur s'établit à 135,12 milliards USD en 2025 et devrait atteindre 163,21 milliards USD d'ici 2030.

Quel segment d'application domine les revenus régionaux ?

La mode et l'habillement détiennent la plus grande part à 56,76 % des ventes de 2024.

Quel type de fibre affiche la croissance la plus rapide ?

Le polyester recyclé et biosourcé devrait croître à un CAGR de 5,88 % jusqu'en 2030.

Quel pays développe sa production le plus rapidement ?

Le Mexique affiche le CAGR le plus rapide à 5,12 % entre 2025 et 2030, soutenu par la délocalisation à proximité et les incitations de l'ACEUM.

Comment les réglementations sur les PFAS affectent-elles les chaînes d'approvisionnement textiles ?

Les interdictions au niveau des États en Californie et à New York, ainsi que les propositions fédérales, entraînent une reformulation rapide des finitions hydrofuges et des audits plus stricts des fournisseurs.

Quelles technologies les marques adoptent-elles pour réduire les déchets de stocks ?

La prévision de la demande assistée par l'IA et la détection des défauts en temps réel améliorent la rotation des stocks et réduisent les marges brutes de 20 à 30 points de base.

Dernière mise à jour de la page le: