Taille et Part du Marché des Systèmes d'Oxygénation par Membrane Extracorporelle (ECMO)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

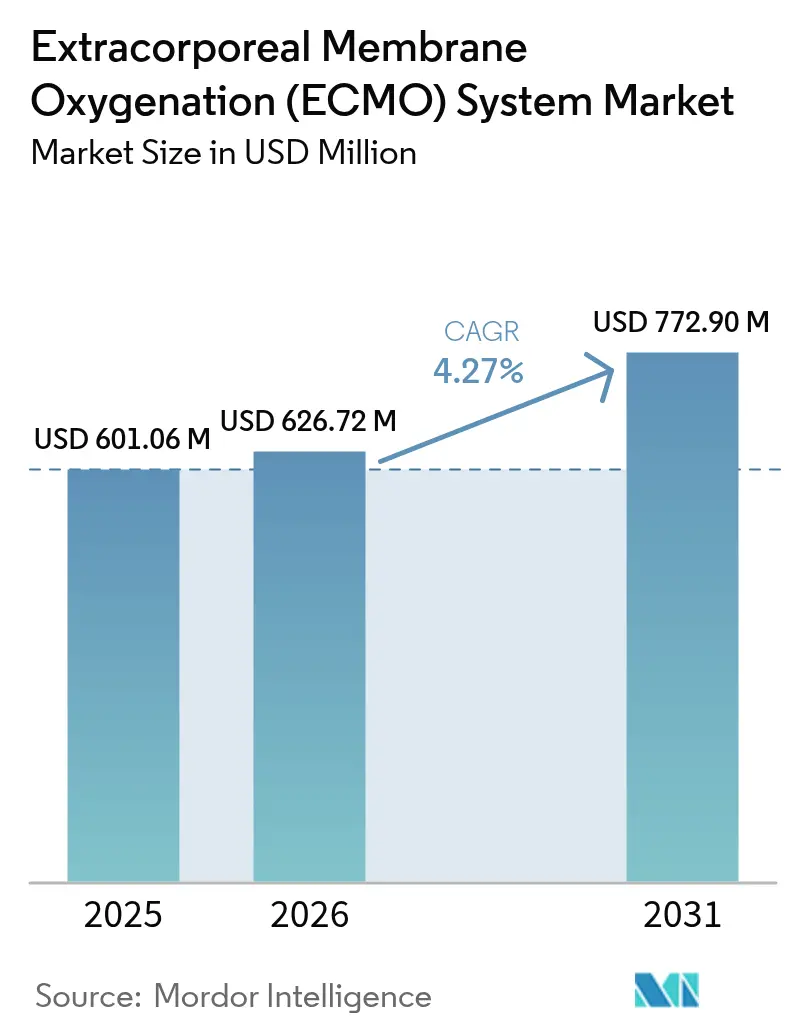

| Taille du Marché (2026) | 626.72 Millions de dollars américains |

| Taille du Marché (2031) | 772.90 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.27% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Systèmes d'Oxygénation par Membrane Extracorporelle (ECMO) par Mordor Intelligence

La taille du marché des systèmes d'oxygénation par membrane extracorporelle devrait croître de 601,06 millions USD en 2025 à 626,72 millions USD en 2026 et est prévue pour atteindre 772,9 millions USD d'ici 2031, à un CAGR de 4,27 % sur la période 2026-2031. La demande reste résiliente car l'ECMO comble l'écart critique entre la ventilation conventionnelle ou la circulation extracorporelle et la récupération définitive ou la transplantation. Le récent passage de consoles volumineuses à des unités légères et prêtes au transport a élargi la fenêtre clinique de soutien, permettant à davantage de centres de mobiliser des équipes ECMO dans les contextes d'urgence et périopératoires. Les données probantes croissantes sur la survie dans le syndrome de détresse respiratoire aiguë de l'adulte, le succès de la réanimation cardiopulmonaire extracorporelle (ECPR) et la maturité des règles de remboursement dans les pays à revenus élevés soutiennent une croissance prévisible des revenus. Parallèlement, les économies émergentes construisent des unités de soins intensifs modernes à un rythme record, une tendance qui stimule les volumes de procédures et accélère les partenariats de fabrication locale.

Principaux Enseignements du Rapport

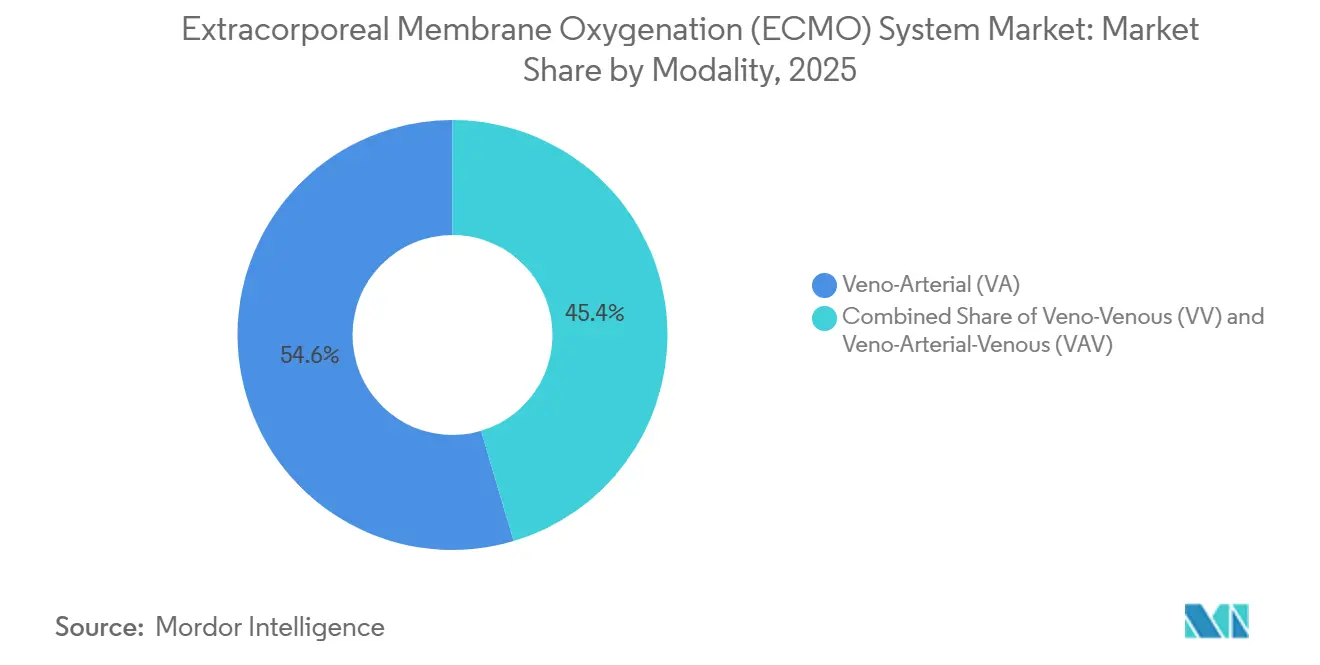

- Par modalité, l'ECMO véno-artériel détenait 54,60 % de la part du marché des systèmes d'oxygénation par membrane extracorporelle en 2025, tandis que l'ECMO véno-veineux devrait enregistrer un CAGR de 10,40 % jusqu'en 2031.

- Par composant, les oxygénateurs ont capturé 29,60 % de la taille du marché des systèmes d'oxygénation par membrane extracorporelle en 2025 ; les plateformes de consoles et de pompes devraient se développer à un CAGR de 11,80 % jusqu'en 2031.

- Par application, l'insuffisance respiratoire représentait 43,20 % de la taille du marché des systèmes d'oxygénation par membrane extracorporelle en 2025, tandis que l'ECPR est le cas d'usage à la croissance la plus rapide avec un CAGR de 13,40 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux de soins tertiaires dominaient avec une part de revenus de 80,30 % en 2025, tandis que les cliniques spécialisées et cardio-thoraciques devraient afficher un CAGR de 12,30 % sur le même horizon.

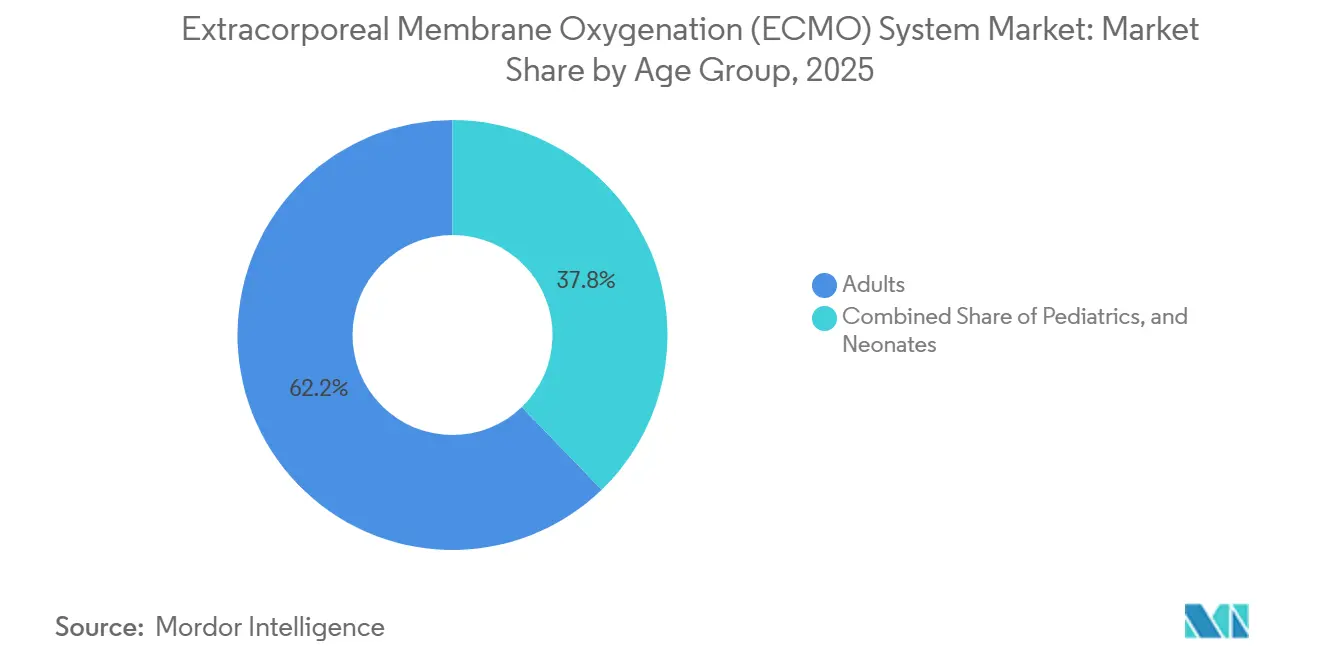

- Par groupe d'âge, les adultes représentaient 62,20 % de la part du marché des systèmes d'oxygénation par membrane extracorporelle en 2025, tandis que la cohorte pédiatrique devrait croître à un CAGR de 11,00 % jusqu'en 2031.

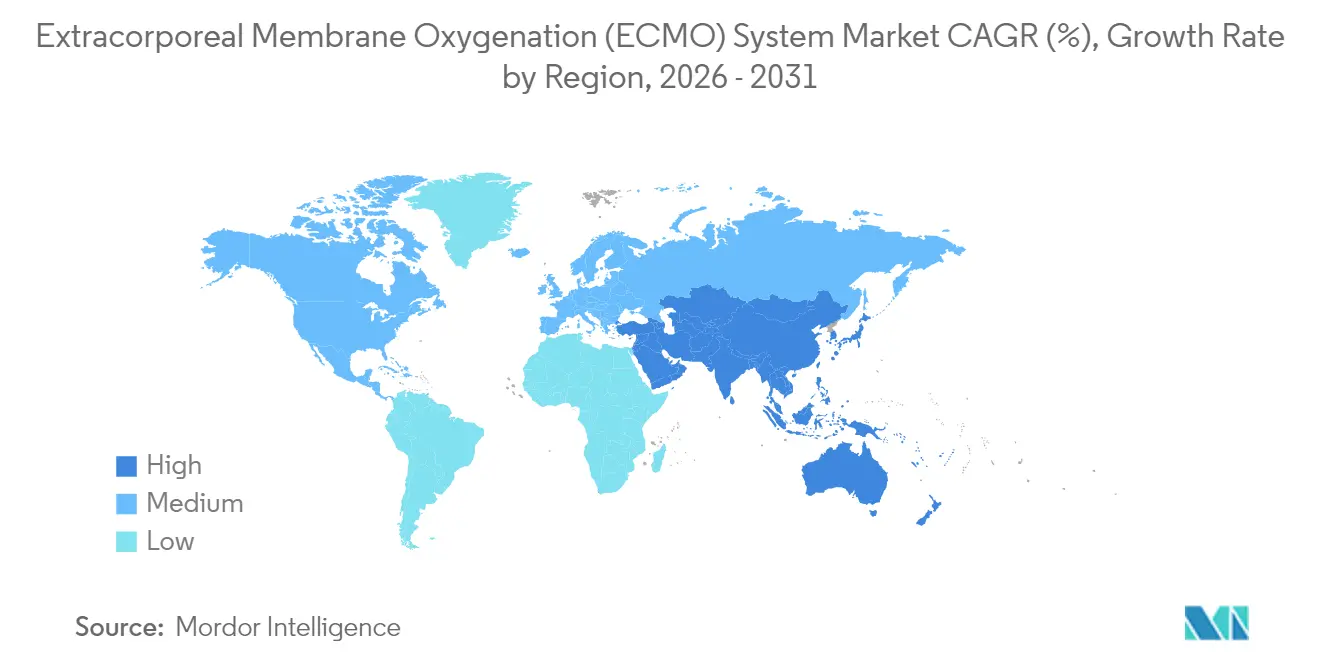

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 38,40 % en 2025 ; l'Asie-Pacifique devrait connaître la croissance la plus rapide avec un CAGR de 10,30 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Systèmes d'Oxygénation par Membrane Extracorporelle (ECMO)

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Incidence mondiale croissante des défaillances cardio-pulmonaires aiguës sévères | +1.2% | Mondiale, plus élevée dans les populations vieillissantes | Moyen terme (2-4 ans) |

| Innovations technologiques continues offrant des plateformes ECMO compactes et intégrées | +0.8% | Amérique du Nord et UE en tête, adoption en Asie-Pacifique | Long terme (≥4 ans) |

| Expansion des mécanismes de remboursement et de financement dans les marchés développés | +0.6% | Amérique du Nord et UE, Asie-Pacifique sélective | Court terme (≤2 ans) |

| Croissance rapide des infrastructures avancées de soins intensifs dans les économies émergentes à forte population | +0.9% | Cœur de l'Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Base de preuves croissante démontrant une amélioration de la survie et de la rentabilité | +0.5% | Mondiale, marchés axés sur les données probantes en premier | Long terme (≥4 ans) |

| Inclusion formelle de l'ECMO dans les directives de soins intensifs | +0.4% | Mondiale, marchés guidés par les directives | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Incidence Mondiale Croissante des Défaillances Cardio-Pulmonaires Aiguës Sévères

Le vieillissement des sociétés, les modes de vie sédentaires et la prévalence accrue des maladies chroniques créent un flux constant de patients qui évoluent vers une insuffisance cardiaque ou pulmonaire réfractaire malgré des soins conventionnels optimisés. La COVID-19 a mis en évidence le rôle de l'ECMO lorsque les stratégies ventilatoires ont atteint leurs limites physiologiques, et les registres continuent de signaler des charges de cas de SDRA soutenues nécessitant un soutien extracorporel. Parallèlement, davantage de centres déploient des circuits véno-artériels pour le choc cardiogénique consécutif à un infarctus du myocarde, stimulant davantage l'utilisation dans les régions développées et en développement.

Innovations Technologiques Continues Offrant des Plateformes ECMO Compactes et Intégrées

Les appareils modernes intègrent des pompes, des capteurs et des interfaces à écran tactile dans des chariots fins adaptés aux espaces au chevet du patient ou en ambulance. Le système VitalFlow de Medtronic fonctionne avec seulement 40 mL de volume d'amorçage tout en assurant des débits adultes complets et une surveillance intégrée des échanges gazeux. Les pompes à lévitation magnétique minimisent l'hémolyse, tandis que les tableaux de bord basés sur l'IA prédisent la formation de caillots et les événements neurologiques avec une grande précision. Ces avancées réduisent la courbe d'apprentissage et rendent le transport inter-établissements plus sûr, élargissant ainsi le marché des systèmes d'oxygénation par membrane extracorporelle.

Expansion des Mécanismes de Remboursement et de Financement dans les Marchés Développés

Des codifications plus claires et des paiements groupés existent désormais pour l'ECMO en hospitalisation aux États-Unis (taux national MS-DRG-003 de 152 947 USD)[1]Centers for Medicare & Medicaid Services, "Règle Finale IPPS de l'Exercice 2024," cms.gov. Plusieurs payeurs européens ont depuis aligné leurs barèmes tarifaires, tandis que le Japon et la Corée du Sud incluent l'ECMO dans leurs fonds nationaux pour les maladies catastrophiques. Un remboursement prévisible réduit le risque financier pour les hôpitaux, catalysant les achats d'équipements et les recrutements de personnel.

Croissance Rapide des Infrastructures Avancées de Soins Intensifs dans les Économies Émergentes à Forte Population

La Chine, l'Inde, l'Indonésie et l'Arabie Saoudite construisent des salles à pression négative et des unités de soins intensifs capables d'accueillir l'ECMO dans de nouveaux hôpitaux tertiaires financés par des partenariats public-privé. Les gouvernements privilégient le transfert de technologie, encourageant les fournisseurs à localiser les ensembles de tubulures et les centres de service, réduisant ainsi les temps d'arrêt et les droits d'importation. Le marché des systèmes d'oxygénation par membrane extracorporelle bénéficie donc d'une double demande : la croissance des procédures et la localisation des équipements.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pénurie persistante de personnel qualifié en perfusion et en soins intensifs | −1.1% | Mondiale, aiguë dans les marchés émergents | Court terme (≤2 ans) |

| Conformité réglementaire complexe et longue pour les dispositifs de classe III | −0.8% | Mondiale, stricte en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Complications cliniques et risques médico-légaux | −0.6% | Marchés sujets aux litiges, principalement en Amérique du Nord | Long terme (≥4 ans) |

| Coûts élevés en capital, consommables et cycle de vie | −0.7% | Environnements sensibles aux coûts, notamment en Asie-Pacifique à faibles revenus | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénurie Persistante de Personnel Qualifié en Perfusion et en Soins Intensifs

Les déficits mondiaux en personnel infirmier ont atteint 5,9 millions de postes en 2025, et le vivier de spécialistes ECMO est encore plus restreint car la certification exige au moins 2 ans d'expérience en soins intensifs[3]Conseil International des Infirmières, "État de la Profession Infirmière dans le Monde 2025," icn.ch. Les programmes de formation par simulation raccourcissent la montée en compétences, mais les marchés émergents peinent encore à attirer ou à retenir les talents. Les programmes ECMO dirigés par des infirmiers ont réduit les budgets de personnel de 52 % dans certains centres américains, mais dépendent d'un soutien institutionnel solide.

Complications Cliniques et Risques Médico-Légaux

Les saignements, la thrombose, les accidents vasculaires cérébraux et les infections continuent de poser des défis, faisant augmenter les primes de responsabilité civile professionnelle en Amérique du Nord et incitant à des pratiques défensives. Les modules d'alerte précoce basés sur l'IA pourraient atténuer les taux de risque, mais les coûts des litiges dissuadent encore les petits hôpitaux de lancer des programmes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Modalité : L'Accent Respiratoire Rapide Élargit la Composition des Cas

L'ECMO véno-artériel a conservé 54,60 % du marché des systèmes d'oxygénation par membrane extracorporelle en 2025, reflétant sa polyvalence de soutien dual cœur-poumon. Les volumes de procédures augmentent régulièrement dans les scénarios de choc et de sevrage chirurgical, mais le CAGR de 10,40 % attendu pour les configurations véno-veineuses signale un pivot vers le sauvetage respiratoire pur. La taille du marché des systèmes d'oxygénation par membrane extracorporelle pour les circuits véno-veineux devrait atteindre 358,7 millions USD d'ici 2031, les données probantes issues de la COVID-19 réinitialisant les algorithmes de traitement du SDRA. Les centres emploient désormais l'« ECMO éveillé » pour maintenir les patients mobilisés et extubés, réduisant le risque de pneumonie associée au ventilateur tout en raccourcissant les séjours en soins intensifs.

Les hybrides véno-artério-veineux (VAV) traitent les défaillances mixtes complexes mais restent de niche car la canulation est complexe et les exigences de surveillance sont élevées. Les analyses de registres remettent en question si les gains de survie supplémentaires justifient les risques hémorragiques plus élevés, un débat susceptible de tempérer l'adoption à court terme. Néanmoins, l'innovation dans les canules à double lumière et le déchargement ventriculaire gauche pourrait relancer la croissance de l'ECMO VA en facilitant la gestion hémodynamique.

Par Composant : L'Intégration Stimule les Revenus des Pompes-Consoles

Les oxygénateurs ont conservé une part de revenus de 29,60 % en 2025 en raison des remplacements récurrents tous les 5 à 7 jours, mais les consoles et les pompes centrifuges devraient se développer à un CAGR de 11,80 % à mesure que les hôpitaux passent à des postes de travail tout-en-un. Les fournisseurs intègrent désormais des mélangeurs de gaz, un contrôle thermique et des tableaux de bord hémodynamiques, augmentant ainsi efficacement la valeur des cycles de remplacement. La taille du marché des systèmes d'oxygénation par membrane extracorporelle pour les pompes devrait atteindre 282,3 millions USD d'ici 2031, les impulseurs à lévitation magnétique réduisant l'hémolyse et les temps d'arrêt pour maintenance.

De nouveaux échangeurs de gaz à double chambre qui se passent des lignes d'oxygène murales pourraient réduire les coûts d'infrastructure des soins intensifs, ouvrant des environnements à faibles ressources. Les revêtements polymères biocompatibles diminuent l'activation plaquettaire, prolongeant la durée de vie des oxygénateurs et réduisant les coûts des consommables, un changement qui pourrait légèrement éroder les revenus du marché secondaire mais stimuler l'adoption globale.

Par Application : L'ECPR Progresse le Plus Rapidement

L'insuffisance respiratoire représentait 43,20 % du total des procédures en 2025, ancrée par des protocoles SDRA établis. Pourtant, la réanimation cardiopulmonaire extracorporelle progresse de 13,40 % par an à mesure que les équipes de services médicaux d'urgence urbains testent des chariots ECMO mobiles qui initient les débits dans les 60 minutes suivant l'arrêt. La part du marché des systèmes d'oxygénation par membrane extracorporelle liée à l'ECPR pourrait dépasser 15,80 % d'ici 2031 si les gains de survie observés dans les études pilotes se maintiennent dans les essais multicentriques.

Les cas d'insuffisance cardiaque restent stables dans les contextes de pont vers la transplantation et post-cardiotomie, maintenant 32,70 % des revenus. Les stratégies de soutien combiné des organes qui associent l'ECMO à la thérapie de remplacement rénal continu attirent l'attention à mesure que la prévalence de la défaillance multi-organique augmente.

Par Groupe d'Âge : La Croissance Pédiatrique s'Accélère

Les cas adultes représentent encore 62,20 % de l'utilisation totale ; cependant, la demande pédiatrique et néonatale augmente à un CAGR de 11,00 % à mesure que des mini-circuits spécialement conçus avec des volumes d'amorçage de 15 mL entrent sur le marché. Les modules d'IA prédictifs adaptés au risque neuro-développemental aident les cliniciens à ajuster les débits et l'anticoagulation chez les enfants. Les directives nationales pédiatriques ECMO publiées en 2024 ont contribué à unifier les protocoles de canulation, et les équipes de transport régionales permettent des orientations rurales sans retarder l'initiation.

Les suivis à long terme suivent désormais les résultats neurocognitifs jusqu'à cinq ans, générant des données probantes qui soutiennent une intervention plus précoce dans les cardiopathies congénitales. Ces données renforcent les taux de consentement parental et encouragent les donateurs à financer des lits ECMO pédiatriques spécialisés.

Par Utilisateur Final : Les Centres Spécialisés Stimulent l'Efficacité

Les hôpitaux tertiaires représentaient 80,30 % des revenus en 2025 car les équipes multidisciplinaires et la couverture de perfusion 24h/24 et 7j/7 sont des prérequis pour une ECMO sûre. Les études cliniques volume-résultats confirment que la mortalité diminue lorsque les centres dépassent 30 interventions par an, renforçant la centralisation. Les cliniques cardio-thoraciques spécialisées, bien que plus petites, croissent de 12,30 % par an en se spécialisant dans les niches de transplantation élective et de sevrage des dispositifs d'assistance ventriculaire.

Les services d'urgence testent désormais la canulation ECMO véno-veineuse sous échographie, visant des délais porte-à-débit inférieurs à 40 minutes. De tels protocoles pourraient disperser les procédures dans davantage d'établissements une fois les pénuries de personnel résorbées, atténuant la domination tertiaire dans les dernières années de la prévision.

Analyse Géographique

L'Amérique du Nord détenait 38,40 % du marché des systèmes d'oxygénation par membrane extracorporelle en 2025, soutenue par un remboursement solide, un écosystème mature de transplantation d'organes et plus de 250 centres enregistrés auprès de l'ELSO. Les hôpitaux américains bénéficient de codes de facturation Medicare clairs, donnant aux administrateurs la confiance nécessaire pour financer des circuits supplémentaires et du personnel spécialisé. Les provinces canadiennes suivent un modèle en étoile qui dépêche des équipes mobiles dans les unités de soins intensifs régionales, optimisant l'utilisation des actifs et maintenant un accès équitable.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR projeté de 10,30 % jusqu'en 2031. La Chine a déployé des milliers d'unités pendant la COVID-19, stimulant une fabrication nationale qui approvisionne désormais les marchés périphériques en Asie du Sud-Est. Les chaînes d'hôpitaux privés en Inde traitent une cohorte cardiaque de classe moyenne en expansion, et une fiscalité favorable sur les équipements de maintien des fonctions vitales importés raccourcit les cycles de remplacement. Le vieillissement démographique japonais et la couverture universelle encouragent l'adoption, bien que les budgets mettent l'accent sur les indications fondées sur des données probantes, maintenant une croissance disciplinée des volumes.

L'Europe a affiché une croissance régulière à un chiffre moyen à mesure que les services de santé nationaux affinent la sélection des patients pour maîtriser les coûts. L'Allemagne exploite plus de 100 centres ECMO, tandis que le Royaume-Uni a consolidé les cas dans cinq centres à fort volume qui rapportent 55 % de survie dans le SDRA viral. L'adoption au Moyen-Orient se concentre aux Émirats Arabes Unis et en Arabie Saoudite, où les fonds souverains financent des instituts cardiaques avancés. L'Amérique Latine montre des poches d'adoption au Brésil et en Argentine, bien que la volatilité des devises et les droits d'importation tempèrent la croissance. L'adoption en Afrique reste naissante en dehors de l'Afrique du Sud et de l'Égypte, limitée par les coûts en capital et la rareté des perfusionnistes.

Paysage Concurrentiel

Le marché des systèmes d'oxygénation par membrane extracorporelle présente une concentration modérée, les cinq premiers acteurs contrôlant environ la moitié des revenus. Les plateformes Cardiohelp de Getinge, VitalFlow de Medtronic et TandemLife de LivaNova dominent les appels d'offres hospitaliers grâce à de larges empreintes réglementaires et à des programmes de formation groupés. Getinge continue de renouveler les membranes d'oxygénateurs avec un polymère revêtu d'héparine qui prolonge la durée de fonctionnement, tandis que LivaNova intègre la télémétrie en nuage dans sa nouvelle révision matérielle, permettant le dépannage à distance.

Les acquisitions stratégiques restent un levier de croissance essentiel. Medtronic a absorbé MC3 Cardiopulmonary pour sécuriser la propriété intellectuelle d'oxygénateurs de nouvelle génération et accélérer le lancement américain de VitalFlow. Eurosets positionne son système Colibrì de 7 kg comme la plateforme de soutien extracorporel à la vie adulte la plus légère, ciblant les services de récupération ; l'entreprise s'appuie sur des consommables modulaires pour fidéliser les ventes ultérieures. Abbott a élargi la fenêtre d'indication de CentriMag après l'autorisation de la FDA pour une utilisation à plus long terme, renforçant son portefeuille de pont vers la décision.

La concurrence par les prix est tempérée par des exigences réglementaires et de service strictes, ce qui conduit les fournisseurs à se différencier par des packages de soutien clinique complets plutôt que par des remises. La dotation en personnel de perfusion externalisée, la surveillance à distance et les garanties de disponibilité avec partage des risques sont regroupées dans des accords d'approvisionnement pluriannuels. Des start-ups telles que Hemovent, avec son MobyBox portable, ciblent d'abord les marchés disposant uniquement du marquage CE pour collecter des données avant d'aborder les voies d'autorisation de la FDA. Pendant ce temps, les fournisseurs de composants, les fabricants de membranes, les fabricants de moteurs de pompes et les spécialistes des capteurs sont de plus en plus intégrés dans des rachats en aval, renforçant le contrôle sur les pièces critiques et préservant les marges.

Leaders du Secteur des Systèmes d'Oxygénation par Membrane Extracorporelle (ECMO)

Getinge AB

Medtronic plc

LivaNova PLC

Terumo Corporation

Fresenius Medical Care (Xenios)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Octobre 2025 : Medtronic a lancé VitalFlow, un système ECMO tout-en-un conçu pour une utilisation intuitive au chevet du patient en Europe.

- Septembre 2024 : L'AIIMS Bhubaneswar a sauvé une femme gravement malade grâce à la thérapie ECMO, soulignant la croissance des compétences nationales en Inde.

- Août 2024 : Le programme ECMO du Tampa General Hospital a reçu la désignation de Centre d'Excellence de Niveau Or de l'ELSO.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des systèmes d'oxygénation par membrane extracorporelle (ECMO) comme l'ensemble des consoles installées, des pompes, des oxygénateurs, des échangeurs de chaleur, des ensembles de canules et des capteurs intégrés qui assurent un soutien cardiaque ou respiratoire prolongé en modes VA, VV ou VAV dans les environnements de soins intensifs.

Exclusion du périmètre : les circuits de circulation extracorporelle autonomes utilisés uniquement pour les interventions chirurgicales de courte durée ne sont pas comptabilisés.

Aperçu de la segmentation

- Par Modalité

- Véno-Artériel (VA)

- Véno-Veineux (VV)

- Véno-Artério-Veineux (VAV)

- Par Composant

- Console / Pompe

- Oxygénateur

- Échangeur de Chaleur

- Canules et Ensembles de Tubulures

- Capteurs et Contrôleurs

- Par Application

- Insuffisance Respiratoire

- Insuffisance Cardiaque

- Réanimation Cardiopulmonaire Extracorporelle (ECPR)

- Par Groupe d'Âge

- Nouveau-nés

- Pédiatriques

- Adultes

- Par Utilisateur Final

- Hôpitaux de Soins Tertiaires

- Cliniques Spécialisées et Cardio-Thoraciques

- Unités de Soins d'Urgence

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens avec des intensivistes, des perfusionnistes, des ingénieurs biomédicaux et des responsables de la chaîne d'approvisionnement en Amérique du Nord, en Europe et en Asie ont permis de combler les lacunes en matière d'incidence, de valider les fourchettes de prix et de confirmer les durées typiques de traitement par ECMO que nos travaux documentaires ne pouvaient qu'approximer.

Recherche documentaire

Nous avons collecté des données de référence auprès de sources publiques de premier rang telles que l'Organisation mondiale de la santé, le registre de l'Extracorporeal Life Support Organization, les codes d'expédition UN Comtrade, les statistiques hospitalières d'Eurostat et des revues à comité de lecture (Critical Care, JAMA). Les rapports 10-K des entreprises, les approbations de dispositifs par la FDA et les portails d'associations de perfusionnistes et de centres de transplantation ont enrichi les indicateurs d'utilisation. Des référentiels payants, notamment D&B Hoovers pour les revenus des fournisseurs et Questel pour les tendances en matière de dépôts de brevets, nous ont aidés à évaluer la présence concurrentielle et l'intensité de l'innovation. Cette liste est illustrative ; de nombreux autres documents ont alimenté la collecte de données, les recoupements et les clarifications.

Dimensionnement du marché et prévisions

Une reconstruction descendante part des admissions en soins intensifs pour insuffisance respiratoire ou cardiaque sévère, des ratios prévalence/traitement et de l'utilisation moyenne de l'ECMO pour 100 cas qualifiés, qui sont ensuite multipliés par les consommables moyens de procédure et les cycles de remplacement du capital. Des agrégations ascendantes sélectives des revenus des principaux fournisseurs et des volumes unitaires × ASP échantillonnés ancrent les totaux et mettent en évidence les zones de variance. Les principaux facteurs du modèle comprennent l'incidence mondiale du SDRA, les taux de choc cardiogénique, les volumes de transplantation, l'obsolescence de la base installée et l'adoption des remboursements. Une régression multivariée, appuyée par un consensus d'experts sur la trajectoire de chaque facteur, projette les valeurs jusqu'en 2030 ; les ventilations manquantes par pays sont résolues par des proxies régionaux pondérés.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des analyses d'anomalies par rapport à des indicateurs indépendants tels que les valeurs d'importation d'oxygénateurs et les ajouts de centres ELSO. Les analystes seniors examinent les écarts signalés avant validation. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des approbations réglementaires ou des rappels majeurs modifient la demande. Une vérification finale avant livraison garantit que les clients reçoivent la référence la plus récente.

Pourquoi la référence du système ECMO de Mordor inspire confiance

Les chiffres publiés sur l'ECMO diffèrent souvent parce que les entreprises mélangent les périmètres de dispositifs, supposent des trajectoires contrastées d'érosion des ASP ou actualisent leurs modèles à des intervalles irréguliers. Nos variables rigoureuses, nos inclusions claires et nos mises à jour annuelles réduisent ces dérives.

Les facteurs d'écart typiques comprennent : certains éditeurs ne suivent que les ventes de consoles, d'autres appliquent une déflation agressive des prix à l'échelle mondiale, et beaucoup omettent les revenus des tubulures à usage unique que Mordor Intelligence inclut pour une vision plus complète du marché.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 601,06 Mn USD (2025) | Mordor Intelligence | |

| 532,3 Mn USD (2024) | Global Consultancy A | Comptabilise les machines mais exclut les consommables et les revenus de services ; couverture régionale plus étroite |

| 322,9 Mn USD (2024) | Sectoral Publisher B | S'appuie sur une extrapolation d'échantillons de sorties hospitalières et une forte déflation des ASP ; modèle actualisé tous les deux ans |

En résumé, notre combinaison équilibrée d'indicateurs de demande au niveau hospitalier, de vérifications auprès des fournisseurs et de révisions annuelles dote les décideurs d'une référence fiable et transparente, traçable jusqu'à des variables claires et des étapes reproductibles.

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des systèmes ECMO ?

Le marché mondial des systèmes ECMO est évalué à environ 626,72 millions USD en 2026 et devrait dépasser 772,9 millions USD d'ici 2031.

Quelle modalité ECMO connaît la croissance la plus rapide ?

L'ECMO Véno-Veineux (VV) est la modalité à la croissance la plus rapide, se développant à un CAGR estimé de 10,40 % entre 2026 et 2031.

Comment les changements de remboursement des Centres de Services Medicare et Medicaid impactent-ils les hôpitaux ?

La reclassification des Centres de Services Medicare et Medicaid a réduit les paiements pour l'ECMO périphérique de 40 à 80 %, incitant les hôpitaux à repenser les flux de travail de canulation et à mettre l'accent sur les contrats de résultats basés sur la valeur.

Pourquoi l'Asie-Pacifique est-elle considérée comme une région à forte croissance pour l'ECMO ?

L'expansion rapide des infrastructures de soins intensifs, les approbations de fabrication locale et les grandes populations de patients en Chine et en Inde propulsent la demande ECMO en Asie-Pacifique à environ 10,30 % de CAGR.

Quels défis en matière de personnel l'adoption de l'ECMO doit-elle relever ?

Une pénurie mondiale de perfusionnistes et de personnel de soins intensifs formé à l'ECMO limite les capacités ; les hôpitaux investissent dans l'automatisation et la télésupervision pour atténuer cette contrainte.

Quel composant détient la plus grande part du marché des systèmes ECMO ?

Les oxygénateurs représentent environ 29,60 % du total des revenus des systèmes ECMO, reflétant leur rôle central dans les performances des échanges gazeux.

Dernière mise à jour de la page le: