Taille et Part du Marché des Huiles Moteur Automobiles en Asie de l'Est

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

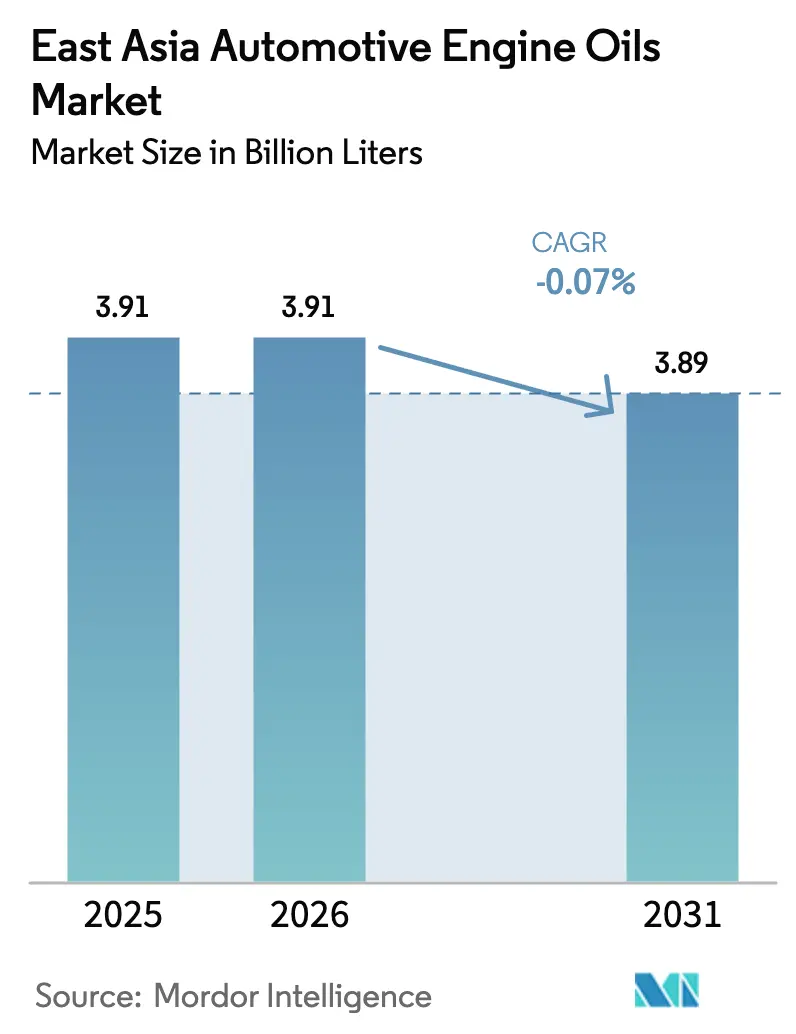

| Taille du marché de l'année de base (2025) | 3.91 Milliards de litres |

| Volume du Marché (2026) | 3.91 Milliards de litres |

| Volume du Marché (2031) | 3.89 Milliards de litres |

| Taux de croissance (2026 - 2031) | -0.07% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Huiles Moteur Automobiles en Asie de l'Est par Mordor Intelligence

La taille du marché des huiles moteur automobiles en Asie de l'Est est estimée à 3,91 milliards de litres en 2026, en progression par rapport à la valeur de 3,91 milliards de litres de 2025, avec des projections pour 2031 indiquant 3,89 milliards de litres, soit une croissance de -0,07 % de CAGR sur la période 2026-2031. La stagnation de la croissance globale dissimule de profondes mutations structurelles, alors que les véhicules électriques à batterie gagnent des parts de marché et réduisent la consommation de lubrifiants dans les grands centres urbains. La forte concentration du marché en Chine maintient des volumes globaux conséquents, mais amplifie également l'exposition aux changements de politique qui accélèrent l'électrification. Par ailleurs, des opportunités de niche émergent dans les secteurs des motocycles, des véhicules utilitaires légers et des applications marines, où les moteurs à combustion interne restent privilégiés. Les pressions concurrentielles s'intensifient alors que les opérateurs font face à des volumes en contraction, à la hausse des coûts des matières premières et à la volatilité des chaînes d'approvisionnement liée à la forte dépendance de la région aux huiles de base premium importées. Pour défendre leur rentabilité, les acteurs se tournent vers les grades synthétiques, renforcent leurs alliances avec les équipementiers et se diversifient vers des géographies à croissance plus rapide comme Taïwan.

Principaux Enseignements du Rapport

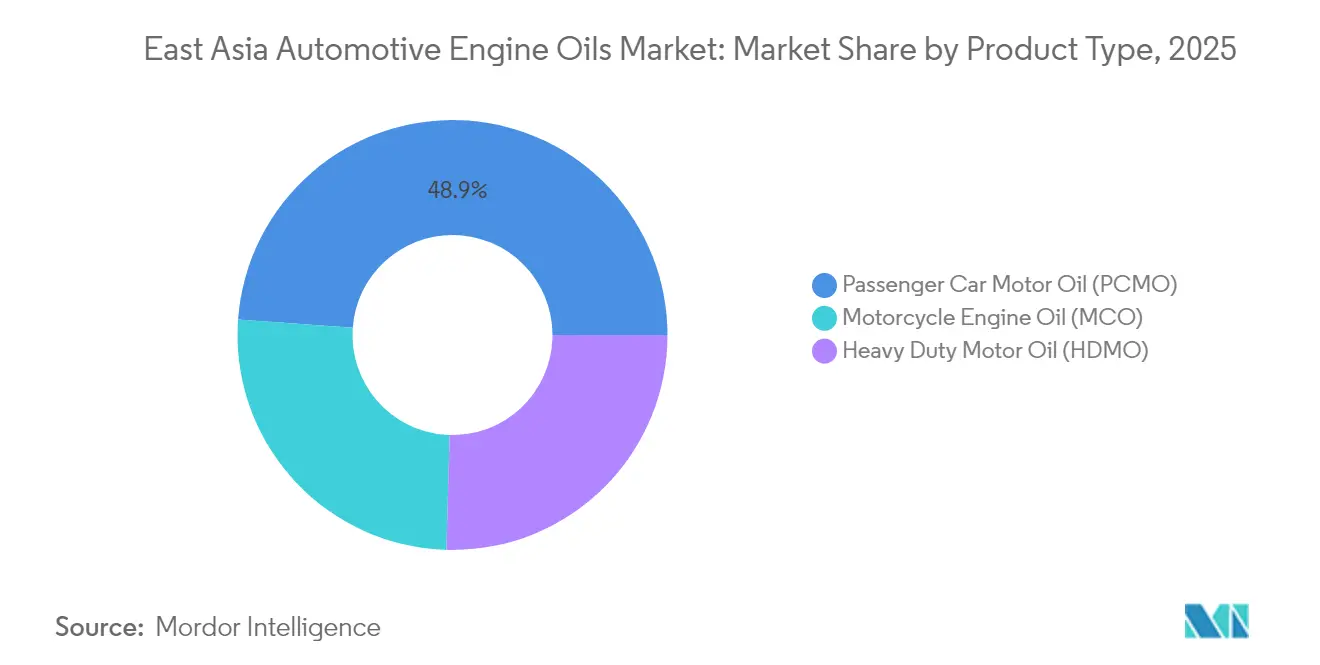

- Par type de produit, l'huile moteur pour véhicules particuliers a représenté 48,85 % de la part du marché des huiles moteur automobiles en Asie de l'Est en 2025, tandis que l'huile moteur pour motocycles devrait croître au CAGR le plus rapide de 0,93 % jusqu'en 2031.

- Par base stock, les huiles minérales ont représenté 61,85 % de la taille du marché des huiles moteur automobiles en Asie de l'Est en 2025, les grades synthétiques étant projetés pour se développer à un CAGR de 1,05 % entre 2026 et 2031.

- Par géographie, la Chine a capté 73,65 % du marché des huiles moteur automobiles en Asie de l'Est en 2025, et Taïwan devrait enregistrer le CAGR le plus élevé de 0,66 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Huiles Moteur Automobiles en Asie de l'Est

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Reprise du parc de véhicules particuliers et cycles de remplacement | +0.5% | Chine, Japon, Corée du Sud | Moyen terme (2 à 4 ans) |

| Grand parc de deux-roues soutenant la demande en MCO | +0.3% | Taïwan, zones urbaines de Chine, Corée du Sud | Long terme (≥ 4 ans) |

| Expansion des flottes de VUL et de livraison du dernier kilomètre | +0.2% | Hubs e-commerce en Chine, corridors logistiques au Japon | Court terme (≤ 2 ans) |

| Croissance industrielle et portuaire stimulant la demande en HDMO/marine | +0.1% | Zones côtières de Chine, chantiers navals de Corée du Sud | Moyen terme (2 à 4 ans) |

| Pression des équipementiers pour des huiles à faible viscosité permettant des économies de carburant | +0.15% | Japon premium, villes de premier rang en Chine | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Reprise du Parc de Véhicules Particuliers et Cycles de Remplacement

Les reports d'entretien pendant la pandémie ont créé une demande de services refoulée qui a émergé en 2024, les propriétaires s'empressant de protéger leurs véhicules vieillissants. Le parc de voitures particulières en Chine a augmenté, une tendance qui entraîne une consommation d'huile plus élevée par véhicule, les moteurs plus anciens nécessitant des formulations plus épaisses pour la protection contre l'usure. Au Japon, les consommateurs préfèrent prolonger la durée de vie de leurs véhicules plutôt que de les remplacer, ce qui renforce la demande d'huiles synthétiques premium permettant un fonctionnement plus silencieux et des émissions réduites. La dynamique des cycles de remplacement offre un tampon de deux à quatre ans, amortissant le marché des huiles moteur automobiles en Asie de l'Est face à la vague d'électrification dans les zones urbaines. Les conducteurs ruraux et périurbains, moins bien desservis par les infrastructures de recharge, ont tendance à conserver leurs véhicules à combustion interne plus longtemps, prolongeant ainsi le besoin en lubrifiants.

Grand Parc de Deux-Roues Soutenant la Demande en MCO

Les deux-roues restent un mode de transport économique dans les villes asiatiques congestionnées. La densité de motocycles à Taïwan sous-tend un parc stable de moteurs nécessitant une lubrification tous les 3 000 à 5 000 kilomètres. En Chine, les plateformes de livraison de repas opèrent via des vélos, chacun accumulant des temps d'arrêt élevés et des démarrages à froid fréquents qui accélèrent la dégradation de l'huile. La culture du tourisme récréatif en Corée du Sud soutient la demande de synthétiques haute performance pour la conduite du week-end. Parce que les scooters électriques peinent avec l'autonomie et la longévité des batteries, les deux-roues à combustion interne conservent leur popularité, aidant le marché des huiles moteur automobiles en Asie de l'Est à contrebalancer les pertes dans les voitures particulières.

Expansion des Flottes de VUL et de Livraison du Dernier Kilomètre Réduisant les Intervalles de Vidange

Le volume de colis du commerce électronique en Chine continue d'augmenter, desservi par des véhicules utilitaires légers qui s'arrêtent et redémarrent fréquemment dans une circulation dense. De tels cycles d'utilisation réduisent les intervalles de vidange à 5 000-7 500 kilomètres, doublant effectivement la demande en lubrifiant par véhicule par rapport à une utilisation standard par un particulier. La population vieillissante du Japon stimule la croissance des flottes de livraison à domicile d'épicerie et de médicaments, tandis que la course à la livraison le jour même en Corée du Sud intensifie le kilométrage des camionnettes urbaines. Les opérateurs de flottes adoptent des applications de maintenance prédictive qui signalent les baisses de viscosité, incitant à des vidanges plus opportunes et protégeant les moteurs, soutenant ainsi les volumes malgré les gains globaux d'efficacité des véhicules.

Croissance Industrielle et Portuaire Stimulant la Demande en HDMO/Marine

La reprise industrielle et les ajouts de capacité portuaire dans les zones côtières de Chine et de Corée du Sud nécessitent des huiles moteur pour usage intensif pour les grues, les camions et les systèmes auxiliaires des navires. La production industrielle chinoise s'est développée en 2024. Les commandes de méthaniers et de porte-conteneurs dans les chantiers navals coréens relancent les achats de lubrifiants marins, compensant les baisses dans l'automobile. Les infrastructures liées à l'Initiative Ceinture et Route stimulent la demande d'huiles hydrauliques et d'engrenages utilisées dans les équipements de construction. Ces segments industriels offrent des marges plus élevées et des contrats plus longs, fournissant aux fournisseurs de lubrifiants une couverture contre le déclin des ventes de véhicules particuliers.

Analyse de l'Impact des Freins*

| Freins | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption accélérée des VEB et des deux-roues électriques en ville | −0.6% | Shenzhen, Shanghai, Séoul, Tokyo | Court terme (≤ 2 ans) |

| Synthétiques à vidange prolongée et intervalles de service plus longs | −0.5% | Segments premium au Japon et en Corée du Sud, luxe en Chine | Moyen terme (2 à 4 ans) |

| Dépendance aux importations pour certaines bases stocks | −0.25% | Chine, Taïwan | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption Accélérée des VEB et des Deux-Roues Électriques dans les Agglomérations Urbaines

Les véhicules électriques à batterie ont représenté une part significative des ventes de nouveaux véhicules en Chine en 2024[1]Association des Constructeurs Automobiles de Chine, "Statistiques de l'Industrie Automobile Chinoise 2024," caam.org.cn. L'adoption urbaine frappe le plus durement les segments à vidange fréquente, érodant de manière disproportionnée les volumes de lubrifiants. Séoul et Tokyo accélèrent les mandats zéro émission pour les taxis et les flottes municipales, tandis que les subventions locales réduisent les écarts de coût total de possession. Les deux-roues électriques gagnent des parts dans la mobilité personnelle courte distance, retirant les motocycles à petits moteurs des ateliers de service. L'effet de substitution se cumule chaque année, réduisant la base du marché des huiles moteur automobiles en Asie de l'Est dans les territoires les plus rentables.

Synthétiques à Vidange Prolongée et Intervalles de Service OEM Plus Longs

L'adoption généralisée des synthétiques de haute qualité réduit les vidanges de trois par an à une ou deux, réduisant ainsi la consommation par véhicule. Les fabricants premium commercialisent des intervalles de vidange de 20 000 kilomètres, soutenus par des chimies d'additifs avancées résistant à l'oxydation. Les consommateurs apprécient la réduction des contraintes d'entretien, renforçant ce changement. Comme toutes les marques utilisent des vidanges prolongées, les fournisseurs ne peuvent pas compenser les litres perdus en gagnant des parts de marché. Ce frein pèse lourdement sur les volumes mais augmente également les valeurs par litre, incitant les producteurs à rechercher les marges plutôt que les tonnages.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : La Dominance du PCMO Face à la Croissance du MCO

L'huile moteur pour véhicules particuliers a représenté 48,85 % du volume 2025 sur le marché des huiles moteur automobiles en Asie de l'Est, grâce à l'immense parc de véhicules particuliers de la Chine. Les perspectives du segment s'assombrissent alors que les voitures électriques à batterie cannibalisent les ventes de nouveaux véhicules, en particulier dans les villes de premier rang. Néanmoins, les véhicules à combustion interne vieillissants en dehors des centres urbains nécessitent encore des huiles 5W-30 traditionnelles, ralentissant le rythme du déclin. En revanche, l'huile moteur pour motocycles devrait afficher un CAGR de 0,93 % jusqu'en 2031, portée par la forte densité de possession de deux-roues à Taïwan et l'économie florissante des livreurs à vélo en Chine. La premiumisation du MCO prend de l'élan alors que les passionnés et les plateformes de livraison spécifient des mélanges synthétiques pour de meilleures performances d'embrayage et une stabilité thermique accrue. Le segment PCMO reste essentiel pour l'échelle mais évolue vers des synthétiques à faible viscosité, tandis que le MCO offre une légère hausse de volume avec des marges saines.

Par Base Stock : L'Élan des Synthétiques Défie la Dominance des Minérales

Les huiles minérales ont conservé 61,85 % du volume 2025, dominant les opérateurs ruraux sensibles aux coûts et les exploitants de taxis à fort kilométrage. Cependant, les grades synthétiques devraient croître à un CAGR de 1,05 % alors que les équipementiers resserrent leurs objectifs d'économie de carburant et que les consommateurs recherchent des intervalles de vidange plus longs. Les semi-synthétiques comblent l'écart d'accessibilité, tandis que les lubrifiants biosourcés restent naissants mais bénéficient d'un soutien réglementaire croissant. La production de base stock Groupe III en Corée du Sud s'étend pour répondre à la demande régionale, mais la dépendance persistante aux importations maintient les prix à un niveau premium.

Analyse Géographique

La Chine a représenté 73,65 % du volume régional en 2025 ; cependant, le risque de déclin le plus prononcé provient de sa feuille de route d'électrification agressive. Les ventes de nouvelles voitures électriques à batterie en 2025 devraient éroder la demande incrémentale en huile dans les marchés les plus aisés du pays. Les provinces rurales disposant de moins d'infrastructures de recharge favorisent encore les véhicules à combustion interne, offrant un tampon. Le déficit en base stock de la Chine ajoute une pression sur les coûts. Les producteurs de lubrifiants se consolident alors que les marges se resserrent et que les petits mélangeurs quittent le marché.

Le Japon et la Corée du Sud détiennent ensemble une part significative. Les deux affichent des volumes stables mais une forte pénétration des synthétiques, soutenant une tarification supérieure par litre. Les équipementiers japonais établissent des références mondiales en matière de lubrifiants, favorisant les opportunités d'exportation pour les formulations approuvées. Les acteurs coréens intégrés dans le raffinage exploitent la dominance du Groupe III pour servir à la fois la demande domestique et chinoise, compensant partiellement la contraction des ventes locales.

Taïwan affiche le taux de croissance le plus rapide de 0,66 % jusqu'en 2031. La densité de motocycles sans égale de l'île et la résilience des secteurs des semi-conducteurs et du transport maritime soutiennent la demande. Le relief montagneux et les distances inter-urbaines limitent l'autonomie des scooters électriques, maintenant la pertinence des motos à combustion. La politique commerciale ouverte de Taïwan facilite l'approvisionnement en matières premières, tandis que les mélangeurs locaux intensifient leurs gammes de MCO premium pour capter les mises à niveau des passionnés.

Paysage Concurrentiel

Le marché des huiles moteur automobiles en Asie de l'Est est modérément fragmenté. Les grands acteurs mondiaux s'alignent avec les principales entreprises régionales. Shell exploite sa technologie synthétique mondiale basée sur Pennzoil pour remporter des contrats de remplissage d'usine OEM en Chine et en Corée[2]Shell plc, "Mise à Jour de la Stratégie Commerciale Lubrifiants 2024," shell.com . ExxonMobil promeut les offres Mobil 1 à vidange prolongée dans les cercles de voitures de performance au Japon. Les pivots stratégiques se concentrent sur les synthétiques à marges plus élevées, les produits de spécialité de niche et la digitalisation du marché de l'après-vente. Les entreprises leaders pilotent des modèles d'huile en tant que service basés sur l'IA, proposant des abonnements à prix fixe associés à des alertes de vidange vérifiées par télématique. L'intégration verticale en base stock et les contrats d'approvisionnement à long terme atténuent la volatilité des matières premières. Les challengers régionaux exploitent les espaces blancs dans les bio-lubrifiants et les mélanges marins, tirant parti des incitations réglementaires locales. L'activité de fusions et acquisitions s'intensifie alors que la contraction pousse à des économies d'échelle.

Leaders du Secteur des Huiles Moteur Automobiles en Asie de l'Est

China Petrochemical Corporation

China National Petroleum Corporation

Shell plc

ENEOS Corporation

ExxonMobil Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : BP p.l.c. a commencé à explorer la vente de sa division de lubrifiants Castrol, évaluée jusqu'à 10 milliards USD, dans le cadre d'un programme de cession plus large de 20 milliards USD prévu pour être achevé d'ici 2027.

- Novembre 2024 : PTT LUBRICANTS a lancé les huiles moteur à technologie EVOTEC à Taïwan, ciblant une durée de vie de service prolongée et une efficacité énergétique améliorée dans les segments des motocycles et des véhicules particuliers.

Périmètre du Rapport sur le Marché des Huiles Moteur Automobiles en Asie de l'Est

| Huile Moteur pour Véhicules Particuliers (PCMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrades | |

| Autres Grades | |

| Huile Moteur pour Usage Intensif (HDMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrades | |

| Autres Grades | |

| Huile Moteur pour Motocycles (MCO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrades | |

| Autres Grades |

| Minérale |

| Synthétique |

| Semi-Synthétique |

| Biosourcée |

| Chine |

| Corée du Sud |

| Japon |

| Taïwan |

| Autres (Mongolie, Hong Kong) |

| Par Type de Produit | Huile Moteur pour Véhicules Particuliers (PCMO) | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrades | ||

| Autres Grades | ||

| Huile Moteur pour Usage Intensif (HDMO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrades | ||

| Autres Grades | ||

| Huile Moteur pour Motocycles (MCO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrades | ||

| Autres Grades | ||

| Par Base Stock | Minérale | |

| Synthétique | ||

| Semi-Synthétique | ||

| Biosourcée | ||

| Par Géographie | Chine | |

| Corée du Sud | ||

| Japon | ||

| Taïwan | ||

| Autres (Mongolie, Hong Kong) | ||

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché des huiles moteur automobiles en Asie de l'Est en 2026 ?

La taille du marché des huiles moteur automobiles en Asie de l'Est devrait atteindre 3,91 milliards de litres d'ici 2026.

Quelles sont les perspectives de croissance jusqu'en 2031 ?

Le volume devrait légèrement décliner à 3,89 milliards de litres, impliquant un CAGR de -0,07 % sur la période 2026-2031.

Quel segment connaît la croissance la plus rapide au cours des cinq prochaines années ?

L'huile moteur pour motocycles est en tête avec un CAGR projeté de 0,93 %, portée par les flottes de livraison urbaine et la forte densité de possession de deux-roues.

Pourquoi les synthétiques gagnent-ils des parts de marché ?

Les mandats des équipementiers pour des huiles à faible viscosité, les intervalles de vidange plus longs et les gains d'économie de carburant stimulent la demande de bases stocks synthétiques.

Comment l'électrification affectera-t-elle les fournisseurs de lubrifiants ?

L'adoption des véhicules électriques à batterie dans les villes de premier rang accélère la contraction des volumes, forçant les fournisseurs à se tourner vers les segments premium et les niches industrielles.

Quel pays d'Asie de l'Est présente le meilleur potentiel de croissance ?

Taïwan domine le classement de croissance avec un CAGR de 0,66 %, porté par la résilience de la possession de motocycles et l'expansion de la demande industrielle.

Dernière mise à jour de la page le: