Taille et Part du Marché des Huiles Moteur Automobiles en Éthiopie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

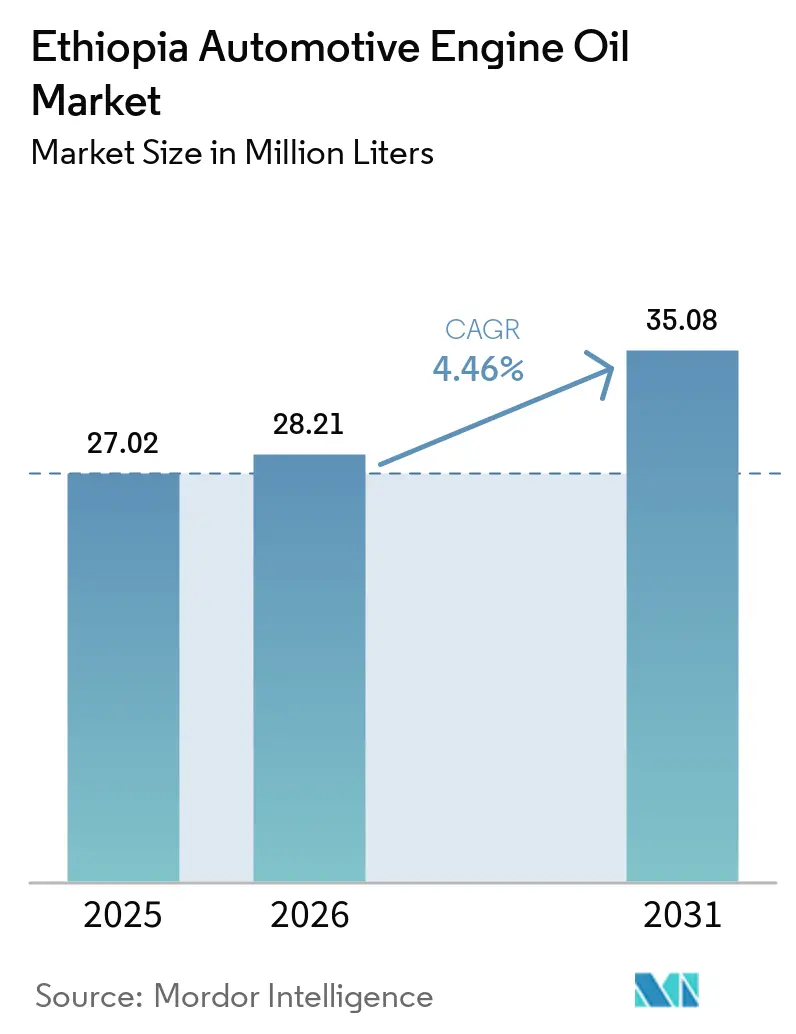

| Taille du marché de l'année de base (2025) | 27.02 Millions de litres |

| Volume du Marché (2026) | 28.21 Millions de litres |

| Volume du Marché (2031) | 35.08 Millions de litres |

| Taux de croissance (2026 - 2031) | 4.46% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Huiles Moteur Automobiles en Éthiopie par Mordor Intelligence

La taille du Marché des Huiles Moteur Automobiles en Éthiopie devrait croître de 27,02 millions de litres en 2025 à 28,21 millions de litres en 2026 et est prévue pour atteindre 35,08 millions de litres d'ici 2031 à un CAGR de 4,46 % sur la période 2026-2031. Même avec l'essor rapide des véhicules électriques, la demande de grades minéraux abordables reste robuste. Cela est largement dû à un parc vieillissant, fortement dépendant des importations, et aux conditions routières difficiles qui nécessitent un entretien plus fréquent. Le corridor Addis-Djibouti, qui gère une part significative du commerce extérieur de l'Éthiopie, élargit le marché des lubrifiants synthétiques premium, reconnus pour minimiser les temps d'immobilisation des véhicules. Cependant, des défis se profilent : les pénuries de devises étrangères et les perturbations imprévues de l'approvisionnement en carburant compriment les marges bénéficiaires, poussant certains négociants vers des lubrifiants contrefaits. Alors que les marques locales intensifient leurs efforts de distribution, les géants internationaux ripostent en introduisant des services de recharge pour véhicules électriques et en mettant en œuvre des emballages anti-contrefaçon, intensifiant ainsi le paysage concurrentiel.

Principaux Enseignements du Rapport

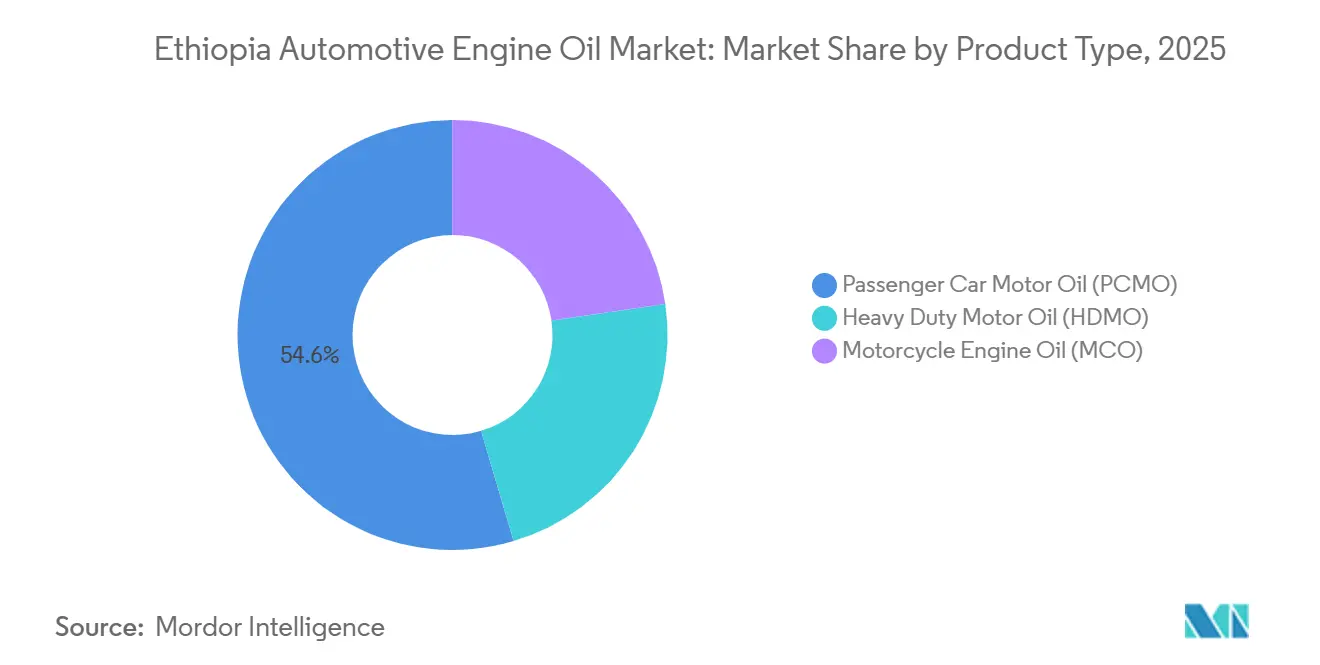

- L'Huile Moteur pour Voitures Particulières a dominé avec une part de 54,59 % de la taille du marché des huiles moteur automobiles en Éthiopie en 2025. L'Huile Moteur pour Motocycles devrait afficher le CAGR le plus rapide de 5,12 % sur la période 2026 à 2031, reflétant la croissance rapide de la livraison du dernier kilomètre.

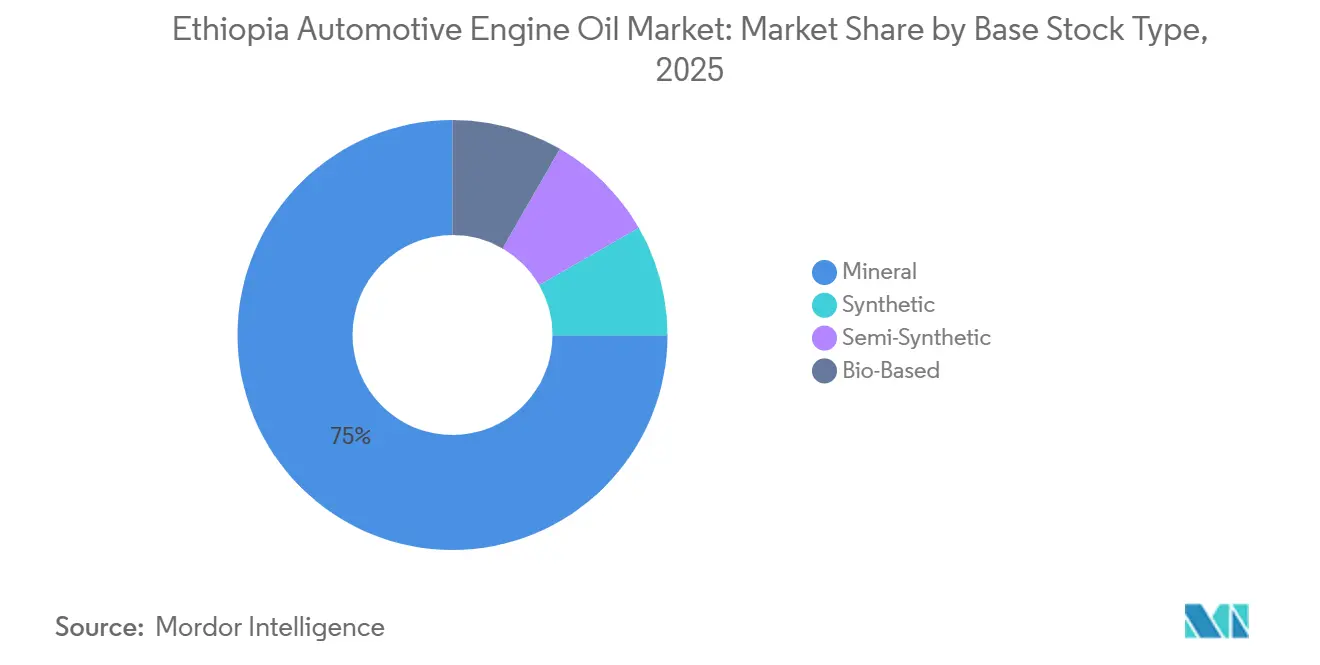

- Les formulations minérales représentaient 74,98 % de la part du marché des huiles moteur automobiles en Éthiopie en 2025, tandis que les synthétiques progressent à un CAGR de 5,68 % entre 2026 et 2031 sur le corridor logistique Addis–Djibouti.

- Le grade 15W-XX a dominé avec une part de 42,26 % de la taille du marché des huiles moteur automobiles en Éthiopie en 2025. Le grade 5W-XX devrait afficher le CAGR le plus rapide de 5,01 % sur la période 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Huiles Moteur Automobiles en Éthiopie

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| La croissance rapide des importations de véhicules d'occasion vieillit le parc national | +0.90% | National, concentré à Addis-Abeba et en Oromia | Moyen terme (2-4 ans) |

| Expansion des flottes de transport public et logistiques sur le corridor Addis-Djibouti | +0.70% | National, avec un impact primaire le long de la route Addis-Abeba–Dire Dawa–Djibouti | Moyen terme (2-4 ans) |

| Boom de la construction augmentant la demande de HDMO dans les équipements de terrassement | +0.60% | National, premiers gains à Gode (Région Somali), Addis-Abeba et zones de parcs industriels | Long terme (≥ 4 ans) |

| Programme de parcs industriels accélérant les kilomètres parcourus par les véhicules commerciaux | +0.50% | National, concentré dans 10 villes de ZES, dont Adama, Hawassa, Kilinto, Mekelle | Long terme (≥ 4 ans) |

| Croissance des motocycles du dernier kilomètre à Addis et dans les villes secondaires | +0.40% | Centres urbains, principalement Addis-Abeba, Jimma, Mojo et Bishoftu | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Croissance Rapide des Importations de Véhicules d'Occasion Vieillissant le Parc National

En Éthiopie, une grande majorité des ajouts annuels de véhicules sont des véhicules d'occasion, principalement des Toyota arrivant via Djibouti. Ces moteurs plus anciens, souvent soumis à des conditions routières poussiéreuses, nécessitent fréquemment des vidanges, stimulant la demande d'huiles moteur de grade minéral à viscosité élevée. Bien que les importations de nouvelles voitures à moteur à combustion interne aient cessé, l'afflux de véhicules d'occasion s'est poursuivi jusqu'à ce que la pénurie de devises étrangères en réduise significativement la valeur. Par conséquent, même avec une augmentation du nombre de véhicules électriques, le parc vieillissant soutient les volumes sur le marché des huiles moteur automobiles en Éthiopie. Les distributeurs axés sur les multi-grades à haute viscosité captent une part plus importante dans les petits garages, où la tarification prime souvent sur les spécifications des équipementiers d'origine.

Expansion des Flottes de Transport Public et Logistiques sur le Corridor Addis-Djibouti

Une fois achevée, l'autoroute entre Mieso et Dire Dawa est appelée à réduire significativement les temps de transit des camions. Actuellement, un grand nombre de camions lourds empruntent cet itinéraire, dépassant fréquemment les limites de charge, ce qui accroît les besoins de maintenance[1]Banque Mondiale, "Projet de Corridor de l'Initiative pour la Corne de l'Afrique," documents1.worldbank.org. Une fois achevée, l'autoroute entre Mieso et Dire Dawa, soutenue par la Banque Mondiale, est appelée à réduire significativement les temps de transit des camions. Actuellement, un grand nombre de camions lourds empruntent cet itinéraire, dépassant fréquemment les limites de charge, ce qui accroît les besoins de maintenance. Pour maximiser le temps de route, les opérateurs de flottes se tournent de plus en plus vers les huiles synthétiques à longue durée de vidange, propulsant le segment premium du marché des huiles moteur automobiles en Éthiopie. Les fournisseurs formant des partenariats avec les stations-service et terminaux de fret émergents le long du corridor sont en position de gagner à la fois des volumes captifs et de réduire les coûts du dernier kilomètre.

Boom de la Construction Augmentant la Demande de HDMO dans les Équipements de Terrassement

Des excavateurs, des tombereaux et des camions de soutien sont mobilisés pour des projets à grande échelle tels qu'une raffinerie et une usine d'urée. De plus, des projets routiers visant une expansion significative stimulent davantage la demande d'huile moteur lourde. Les entrepreneurs se tournent vers des grades d'huile moteur reconnus pour leur capacité à gérer des charges élevées et de longues heures de ralenti. Au fur et à mesure que ces mégaprojets passent en phase opérationnelle, les cycles de maintenance qui s'ensuivent consolideront la demande d'huile moteur lourde. Les fournisseurs positionnant stratégiquement des stockages en vrac à proximité des chantiers et proposant des services d'analyse d'huile usagée sont bien placés pour bénéficier d'un avantage concurrentiel.

Programme de Parcs Industriels Accélérant les Kilomètres Parcourus par les Véhicules Commerciaux

Plusieurs parcs industriels ont été désignés comme Zones Économiques Spéciales, attirant des investissements directs étrangers grâce à des incitations telles que des guichets uniques douaniers et des services publics subventionnés. À mesure que le trafic de fret augmente dans ces parcs, la consommation de lubrifiants pour camions et chariots élévateurs augmente également. Notamment, le cluster pharmaceutique de Kilinto a attiré des investissements significatifs. L'établissement d'installations de mélange ou d'emballage au sein des Zones Économiques Spéciales peut réduire significativement les délais de livraison et contourner la congestion au port de Djibouti, une considération vitale dans le paysage des huiles moteur automobiles en Éthiopie.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Les contrôles des changes perturbent les flux d'importation de lubrifiants | -0.80% | National, aigu pour les importateurs sur le corridor Addis-Abeba et Djibouti | Court terme (≤ 2 ans) |

| La forte sensibilité aux prix freine l'adoption des synthétiques | -0.50% | National, plus prononcé dans un canal après-vente fragmenté | Moyen terme (2-4 ans) |

| Lubrifiants contrefaits/sous-standard dans les circuits informels | -0.30% | National, concentré dans les garages indépendants urbains et le commerce de détail rural | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Contrôles des Changes Perturbant les Flux d'Importation de Lubrifiants

En mars, une pénurie de carburant a significativement réduit l'approvisionnement quotidien en diesel, incitant les autorités à rationner le carburant aux flottes prioritaires. Bien qu'une enchère de la banque centrale ait apporté un certain soulagement en termes de liquidités, certains fournisseurs se sont retrouvés à attendre plusieurs mois pour obtenir des devises fortes[2]Birr Metrics, "Archives des Actualités," birrmetrics.com . En conséquence, le marché des huiles moteur automobiles en Éthiopie est aux prises avec des délais de livraison prolongés et des coûts à l'arrivée élevés. Cette situation oriente les acheteurs vers des importations de marché gris, compromettant l'équité de marque. Cependant, une fois que la raffinerie de Gode sera opérationnelle, le mélange local avec ses stocks de base pourrait atténuer les défis liés aux devises étrangères.

La Forte Sensibilité aux Prix Freine l'Adoption des Synthétiques

Avec des marges faibles réglementées par le gouvernement, les fournisseurs dépendent fortement du chiffre d'affaires pour leur rentabilité. Les petits garages privilégiaient les huiles moteur minérales à des prix plus bas. Bien que les huiles synthétiques premium gagnent en popularité, notamment auprès des flottes urbaines soucieuses du coût total de possession, les huiles semi-synthétiques de milieu de gamme en petits conditionnements comblent l'écart d'accessibilité, élargissant la base de clientèle du secteur des huiles moteur automobiles en Éthiopie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Dominance du PCMO Compensée par la Vélocité du MCO

L'Huile Moteur pour Voitures Particulières représentait 54,59 % du volume en 2025, ancrée par un nombre significatif de voitures, principalement des importations vieillissantes. Malgré l'interdiction des importations de véhicules à moteur à combustion interne, le marché des huiles moteur automobiles en Éthiopie, notamment pour le PCMO, reste robuste en raison des conditions routières difficiles qui raccourcissent les intervalles de vidange. L'Huile Moteur Lourde bénéficie des mégaprojets routiers et de raffinerie, qui mobilisent d'importantes flottes de terrassement. Pendant ce temps, l'Huile Moteur pour Motocycles devrait connaître une croissance de 5,12 % sur la période 2026 à 2031, à mesure que les plateformes de livraison formelles se développent à Addis et dans les villes secondaires.

Les deux-roues électriques menacent les volumes futurs d'huile minérale, mais le parc installé à moteur à combustion interne maintient une demande solide à court terme. Les fournisseurs qui associent le MCO aux liquides de frein et aux lubrifiants pour chaînes approfondissent leur part de portefeuille. La résilience du PCMO repose sur le lent renouvellement du parc, les taxes élevées sur les voitures d'occasion et le crédit limité, tandis que la trajectoire du MCO reflète l'équilibre entre la croissance de la livraison et la pénétration de la mobilité électrique sur le marché des huiles moteur automobiles en Éthiopie.

Par Type de Stock de Base : Ancrage Minéral Défié par la Dynamique des Synthétiques

Les grades minéraux ont capté 74,98 % en 2025, les garages soucieux des coûts restant fidèles au 20W-50 et au 15W-40. Les synthétiques progressent à 5,68 % sur la période 2026 à 2031, les flottes du corridor cherchant à réaliser des économies grâce aux longues durées de vidange. La taille du marché des huiles moteur automobiles en Éthiopie pour les synthétiques devrait s'élargir une fois que le mélange local réduira les coûts d'importation.

Les semi-synthétiques offrent un compromis prix-performance, tandis que les huiles bio-basées restent de niche, limitées aux zones écosensibles. Les campagnes de sensibilisation sur le coût total de possession et les homologations des équipementiers d'origine peuvent accélérer le passage du minéral au synthétique, augmentant la valeur globale du marché des huiles moteur automobiles en Éthiopie sans sacrifier les volumes.

Par Grade : Omniprésence du 15W-XX Versus Alignement OEM du 5W-XX

La famille 15W-XX a dominé avec 42,26 % en 2025, équilibrant la fluidité au démarrage à froid avec la résistance du film à haute température dans les extrêmes d'altitude de l'Éthiopie. Les grades 10W-XX et les grades simples répondent aux besoins des moteurs anciens et des machines stationnaires. La catégorie 5W-XX croît à 5,01 % sur la période 2026 à 2031. Les multi-grades à faible viscosité continueront de progresser à mesure que la production de la raffinerie de Gode permettra le mélange local de stocks de base de meilleure qualité. Les fournisseurs qui obtiennent les homologations API SP et ACEA et forment les mécaniciens à la sélection des grades capteront une part sur le marché des huiles moteur automobiles en Éthiopie en évolution.

Analyse Géographique

Addis-Abeba accueille une part significative des stations-service du pays, s'établissant comme le principal hub de lubrifiants et un indicateur clé des tendances du marché des huiles moteur automobiles en Éthiopie. L'Oromia suit de près, desservant une part considérable du parc, soutenue par le développement de parcs industriels dans des zones telles que Jimma, Mojo et Bishoftu. Les activités logistiques le long du corridor Addis-Djibouti stimulent la demande dans les stations de camions et les centres de service autoroutiers, où les volumes d'huile moteur lourde de haute qualité sont concentrés.

La Région Somali émerge comme un nouveau centre de demande avec la construction de la raffinerie de Gode, qui attire des flottes d'équipements et crée un potentiel de mélange local à l'avenir. Les Zones Économiques Spéciales dans des localités telles qu'Adama, Hawassa, Kilinto, Mekelle et Kombolcha renforcent les boucles de fret régionales, entraînant une augmentation du débit de lubrifiants. Les futures politiques d'allocation de carburant, telles que la priorité accordée aux flottes commerciales lors des pénuries, devraient continuer à façonner les schémas de ventes géographiques sur le marché des huiles moteur automobiles en Éthiopie.

Paysage Concurrentiel

Le Marché des Huiles Moteur Automobiles en Éthiopie est modérément concentré. Des challengers de milieu de gamme tels qu'Oil Libya et Kobil s'appuient sur des usines de mélange locales pour compenser la volatilité des devises et sous-coter les importations. Les technologies anti-contrefaçon — codes QR, scellés inviolables et emballages rénovés — sont devenues des prérequis après que les fournisseurs agréés ont perdu des volumes au profit des huiles de marché gris. Parmi les perturbateurs émergents figurent le réseau d'échange de batteries de Dodai et la nouvelle implantation de ExxonMobil dans les lubrifiants aviation via un contrat de cinq ans avec Ethiopian Airlines.

Leaders du Secteur des Huiles Moteur Automobiles en Éthiopie

TotalEnergies

Shell plc

BP p.l.c. (Castrol)

Chevron Corporation (Caltex)

Puma Energy

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Ethiopian Airlines, avec l'aide d'Aeroservices, a conclu un accord de cinq ans pour s'approvisionner en lubrifiants aviation auprès de ExxonMobil. Cette démarche est appelée à stimuler la demande de lubrifiants haute performance dans le secteur de l'aviation en Éthiopie, avec des répercussions potentielles sur l'ensemble du marché des lubrifiants automobiles du pays.

- Janvier 2026 : Ethio Telecom a sollicité des expressions d'intérêt (EOI) auprès de partenaires de livraison à motocycle équipés de GPS pour son service logistique Zemen GEBEYA. Ce développement devrait avoir un impact positif sur le Marché des Huiles Moteur Automobiles en Éthiopie, car la demande accrue de motocycles dans les opérations logistiques pourrait stimuler le besoin d'entretien régulier des moteurs et de consommation d'huile.

Périmètre du Rapport sur le Marché des Huiles Moteur Automobiles en Éthiopie

Les Huiles Moteur Automobiles en Éthiopie désignent les lubrifiants spécifiquement formulés pour les véhicules opérant dans les diverses conditions climatiques et routières de l'Éthiopie. Elles réduisent la friction, préviennent l'usure et assurent des performances moteur fluides dans les voitures particulières, les camions et les motocycles. Ce marché englobe les distributeurs locaux et les marques mondiales fournissant des huiles conformes aux normes internationales, soutenant le secteur automobile en pleine croissance de l'Éthiopie et garantissant fiabilité, efficacité et longévité du moteur.

Le Marché des Huiles Moteur Automobiles en Éthiopie est segmenté par type de produit, type de stock de base, grade et type de véhicule. Par type de produit, le marché est segmenté en huile moteur pour voitures particulières (PCMO), huile moteur lourde (HDMO) et huile moteur pour motocycles (MCO). Par type de stock de base, le marché est segmenté en minérale, synthétique, semi-synthétique et bio-basée. Par grade, le marché est segmenté en 0W-XX, 5W-XX, 10W-XX, 15W-XX, monogrades et autres grades. Par type de véhicule, le marché est segmenté en véhicules de tourisme, véhicules commerciaux et deux-roues. Pour chaque segment, le dimensionnement du marché et les prévisions de croissance ont été réalisés sur la base du volume (litres).

| Huile Moteur pour Voitures Particulières (PCMO) |

| Huile Moteur Lourde (HDMO) |

| Huile Moteur pour Motocycles (MCO) |

| Minérale |

| Synthétique |

| Semi-Synthétique |

| Bio-Basée |

| 0W-XX |

| 5W-XX |

| 10W-XX |

| 15W-XX |

| Monogrades |

| Autres Grades |

| Véhicules de Tourisme |

| Véhicules Commerciaux |

| Deux-Roues |

| Par Type de Produit | Huile Moteur pour Voitures Particulières (PCMO) |

| Huile Moteur Lourde (HDMO) | |

| Huile Moteur pour Motocycles (MCO) | |

| Par Type de Stock de Base | Minérale |

| Synthétique | |

| Semi-Synthétique | |

| Bio-Basée | |

| Par Grade | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrades | |

| Autres Grades | |

| Par Type de Véhicule | Véhicules de Tourisme |

| Véhicules Commerciaux | |

| Deux-Roues |

Questions Clés Répondues dans le Rapport

Quel est le volume projeté pour le marché des huiles moteur automobiles en Éthiopie en 2031 ?

La taille du Marché des Huiles Moteur Automobiles en Éthiopie devrait croître de 27,02 millions de litres en 2025 à 28,21 millions de litres en 2026 et est prévue pour atteindre 35,08 millions de litres d'ici 2031 à un CAGR de 4,46 % sur la période 2026-2031.

Quelle catégorie de produit connaît la croissance la plus rapide ?

L'Huile Moteur pour Motocycles devrait progresser à un CAGR de 5,12 % jusqu'en 2031, portée par la demande de livraison du dernier kilomètre.

Quelle est la taille actuelle du segment des huiles minérales ?

Les formulations minérales représentaient 74,98 % du volume total en 2025, reflétant une forte sensibilité aux prix.

Quel corridor est le plus critique pour l'adoption des synthétiques premium ?

La route commerciale Addis-Djibouti, où les flottes exigent des synthétiques à longue durée de vidange pour réduire les temps d'immobilisation.

Dernière mise à jour de la page le: