Taille et part du marché des systèmes de batteries pour drones

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 0.86 Milliards de dollars |

| Taille du Marché (2030) | 1.21 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.12% CAGR |

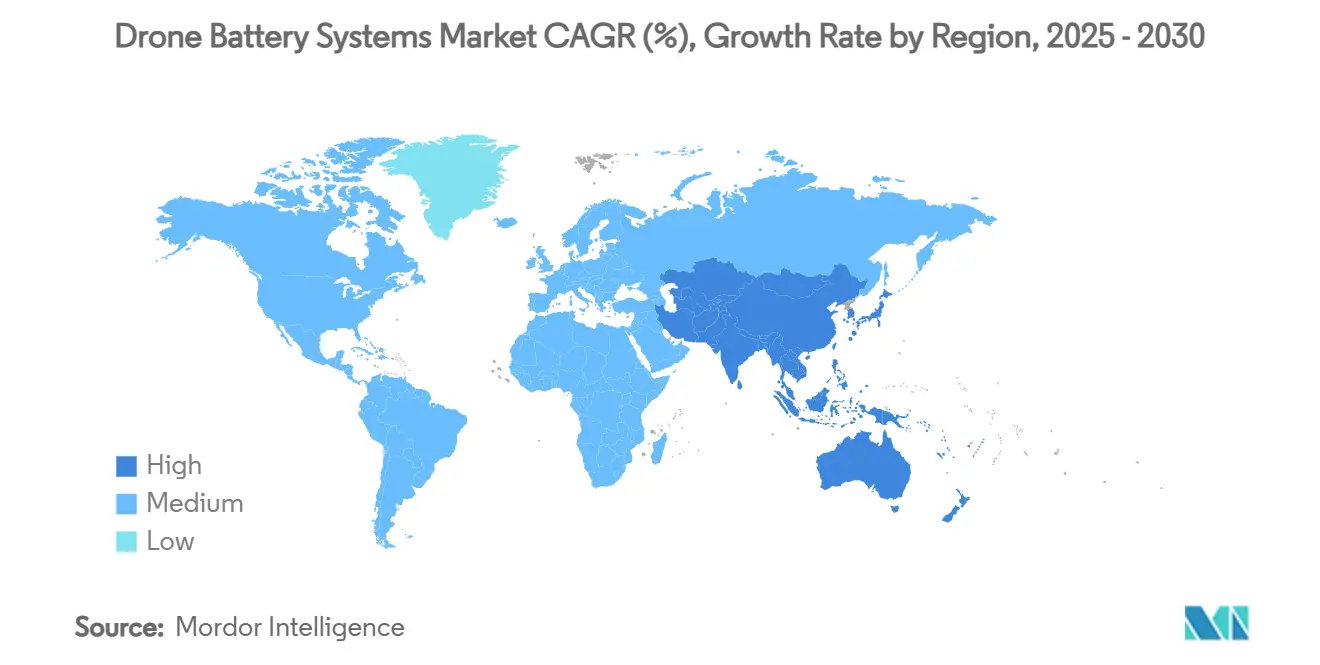

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de batteries pour drones par Mordor Intelligence

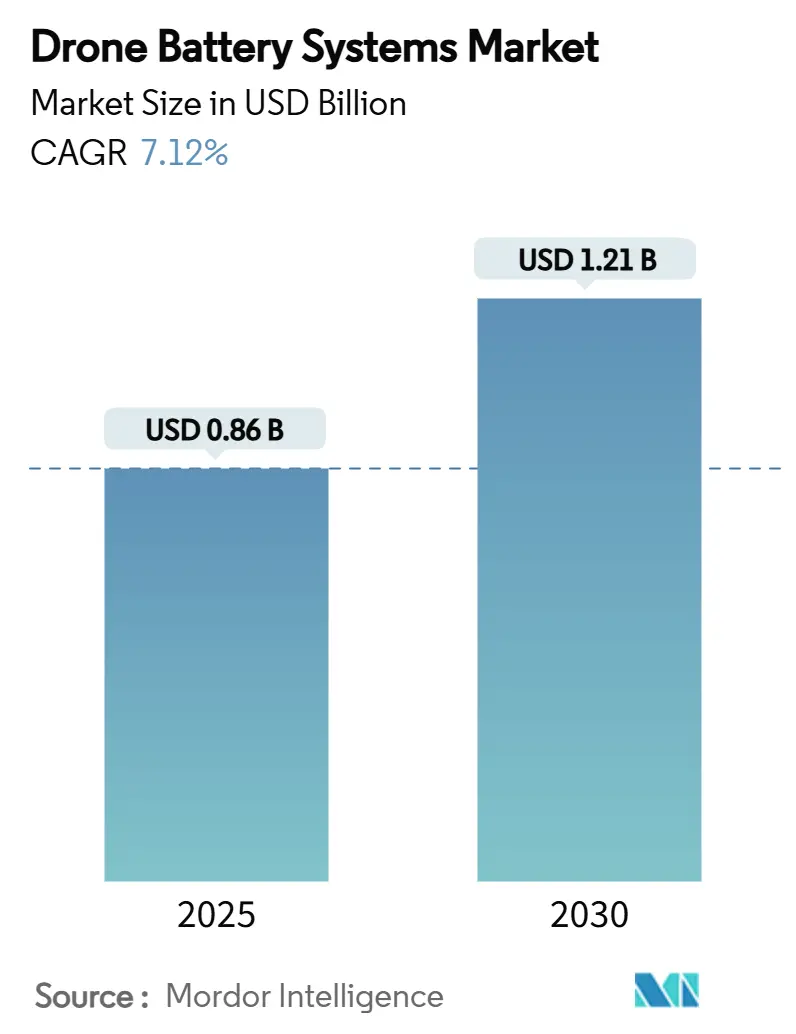

La taille du marché des systèmes de batteries pour drones est de 0,86 milliard USD en 2025 et devrait atteindre 1,21 milliard USD d'ici 2030, reflétant un TCAC de 7,12 %. Cette progression découle de la demande des opérateurs commerciaux pour des solutions à haute énergie permettant des missions routinières au-delà de la ligne de visée visuelle (BVLOS), qui prolongent les temps de vol de deux à trois fois par rapport aux conceptions traditionnelles. La miniaturisation des composants, les avancées en matière d'anode en silicium et l'intégration verticale au sein des chaînes d'approvisionnement asiatiques accélèrent la baisse des coûts par watt-heure, élargissant l'adoption dans les applications d'imagerie, d'agriculture et de logistique. La clarté réglementaire en Amérique du Nord et en Europe, combinée aux projets postaux nationaux en Asie-Pacifique, pousse les opérateurs vers des systèmes intelligents de gestion de batteries qui réduisent les coûts d'exploitation sur la durée de vie tout en respectant des règles de navigabilité plus strictes. Parallèlement, le financement par capital-risque dans les start-ups spécialisées dans le lithium-soufre (Li-S) et l'état solide intensifie la course concurrentielle pour fournir des batteries de nouvelle génération offrant une densité gravimétrique de 450 à 500 Wh/kg.

Points clés du rapport

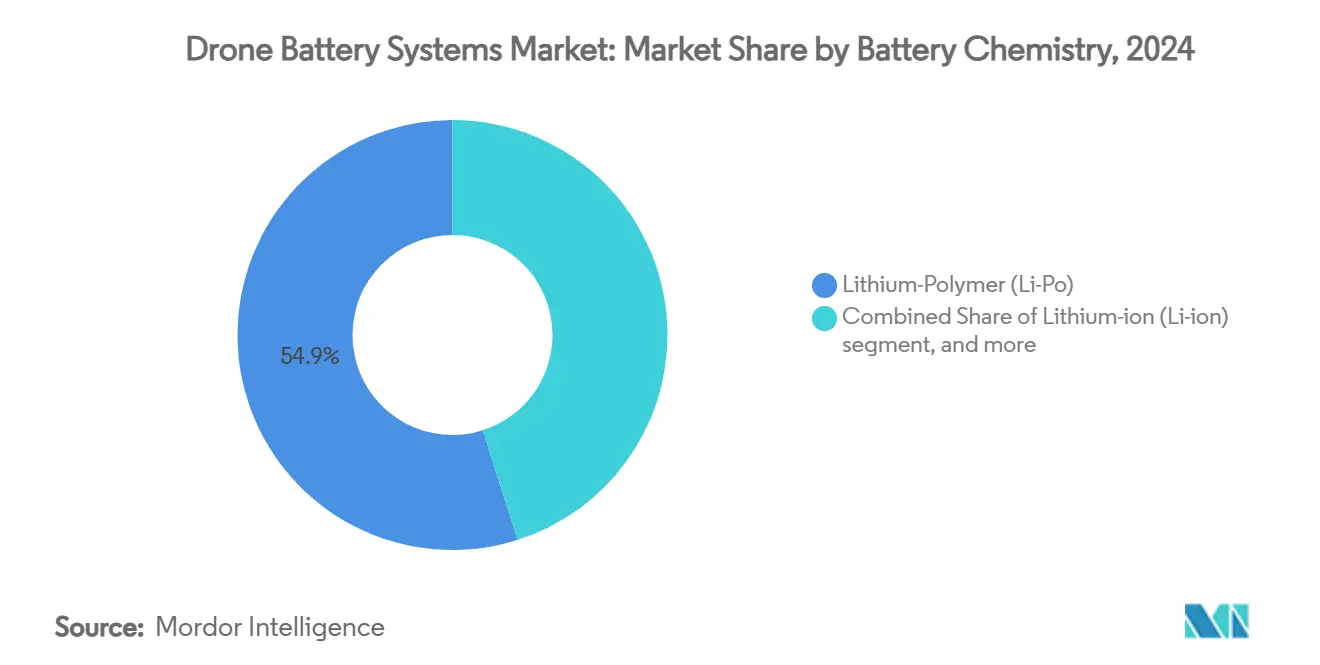

- Par chimie de batterie, le lithium-polymère a représenté 54,91 % de la part du marché des systèmes de batteries pour drones en 2024, tandis que le lithium-soufre devrait progresser à un CAGR de 9,41 % jusqu'en 2030.

- Par plage de capacité, les batteries de 3 001 à 10 000 mAh ont détenu 43,65 % de la taille du marché des systèmes de batteries pour drones en 2024 ; les batteries supérieures à 20 000 mAh progressent à un CAGR de 7,32 % jusqu'en 2030.

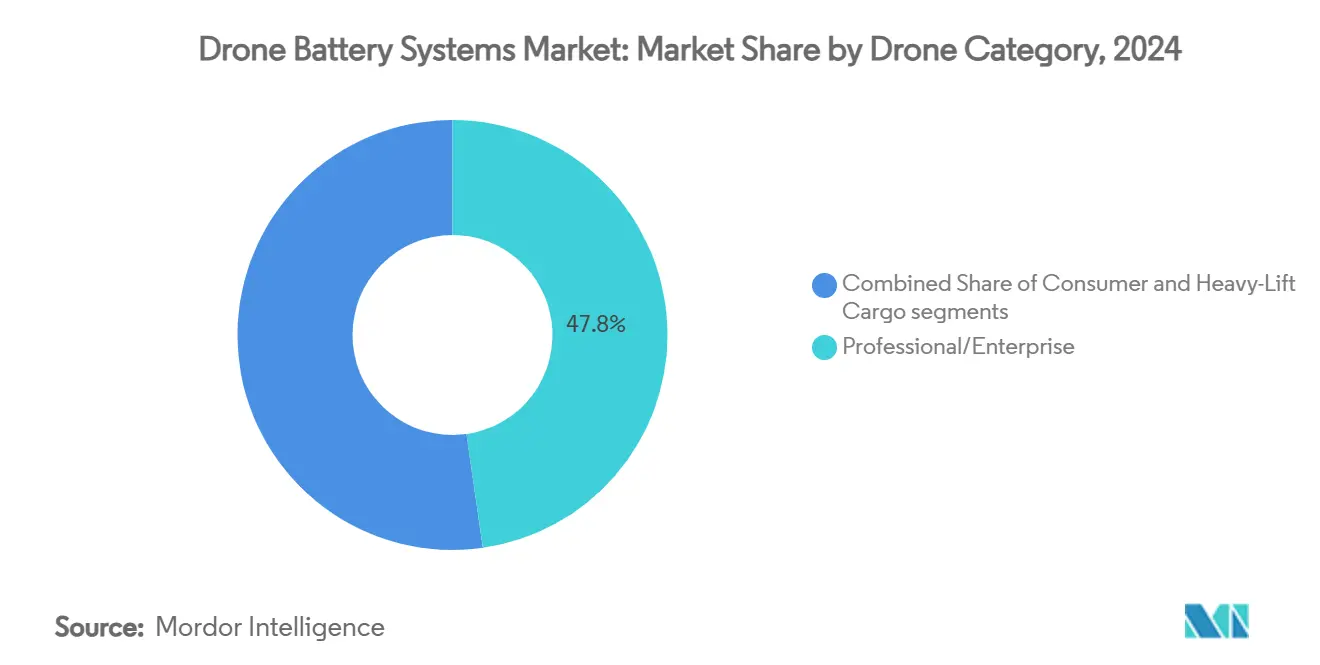

- Par catégorie de drone, le segment professionnel et entreprise a représenté 47,76 % du chiffre d'affaires de 2024, tandis que les drones de transport à grande capacité ont enregistré le CAGR le plus rapide à 10,45 % jusqu'en 2030.

- Par application, l'imagerie aérienne a capté 40,45 % de la demande actuelle ; la logistique et la livraison du dernier kilomètre mènent la croissance à un CAGR de 10,37 % jusqu'en 2030.

- Par géographie, l'Amérique du Nord a conservé une part de 33,93 % en 2024, tandis que l'Asie-Pacifique progresse à un CAGR de 11,67 % sur l'horizon de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des systèmes de batteries pour drones

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Baisse du coût par watt-heure des cellules lithium-ion à haute énergie | +1.20% | Mondial avec avantages de fabrication en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Adoption croissante des missions au-delà de la ligne de visée visuelle (BVLOS) nécessitant plus du double de l'endurance habituelle | +1.80% | Leadership réglementaire de l'Amérique du Nord et de l'UE | Court terme (≤ 2 ans) |

| Flottes postales nationales développant la livraison de colis par drone dans le cadre du commerce électronique | +1.50% | Asie-Pacifique en cœur, extension vers l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Adoption rapide des drones cargo à grande capacité de levage intégrant des groupes motopropulseurs hybrides à pile à combustible | +1.10% | Hubs logistiques mondiaux | Long terme (≥ 4 ans) |

| Investissement en forte hausse dans les start-ups spécialisées dans les batteries à anode en silicium et au lithium-soufre | +0.90% | Pôles d'innovation en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Demande croissante de stations d'échange rapide de batteries maximisant la disponibilité des flottes de drones commerciaux | +0.70% | Régions de fabrication en Asie-Pacifique, expansion mondiale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Baisse du coût par watt-heure des cellules lithium-ion à haute énergie

Les prix des cellules continuent de reculer car les producteurs chinois de cathodes standardisent les formulations NMC 811 qui délivrent 350 Wh/kg à grande échelle.[1]Grepow, "20000 mAh Semi-Solid State High Energy Density Battery," grepow.com L'intégration verticale du minerai brut jusqu'à la batterie finie réduit les frais logistiques, permettant aux opérateurs professionnels de réduire de 15 à 20 % leurs budgets d'exploitation des batteries. La production de masse de formats cylindriques 21 700 offre une meilleure efficacité d'emballage, augmentant le temps de vol sans nécessiter de reconceptions structurelles. À mesure que le coût par watt-heure diminue, les propriétaires de flottes adoptent de plus en plus des architectures à double batterie axées sur la redondance, qui améliorent la sécurité tout en prolongeant la durée des missions.

Adoption croissante des missions BVLOS nécessitant une endurance prolongée

Le cadre basé sur le risque de l'AESA autorise désormais les corridors BVLOS régionaux, poussant les opérateurs commerciaux à spécifier des batteries capables de sorties de plus de 2 heures.[2]European Union Aviation Safety Agency, "EASA launches third release of Innovative Air Mobility Hub," easa.europa.eu Les entreprises agricoles couvrant des champs de 200 hectares exigent des batteries dépassant 20 000 mAh, et les sociétés d'inspection adoptent des unités modulaires à échange à chaud qui minimisent les temps d'arrêt dans les zones éloignées. Les algorithmes de gestion de l'énergie définis par logiciel équilibrent dynamiquement le tirage de courant, protégeant la santé des cellules lors des phases prolongées de vol stationnaire ou de montée. La dynamique réglementaire se reflète aux États-Unis, où les exemptions de la FAA pour l'inspection des infrastructures linéaires encouragent l'utilisation de batteries de plus grande capacité.

Flottes postales nationales développant la livraison de colis par drone dans le cadre du commerce électronique

Les services postaux en Chine, en Corée du Sud et à Singapour déploient des flottes pour les colis urbains denses, en privilégiant des batteries atteignant plus de 1 500 cycles de charge avec des performances constantes par temps hivernal. Les centres de tri automatisés intègrent des stations robotisées d'échange de batteries, réduisant le temps de rotation à moins de trois minutes et améliorant l'utilisation de la flotte. Les boîtiers de batteries optimisés en poids utilisant des composites en fibre de carbone libèrent de la capacité de charge utile pour des colis plus lourds et améliorent la viabilité économique. Les opérateurs de colis nord-américains suivent ces développements et forment des coentreprises avec des fournisseurs de batteries pour sécuriser des allocations prioritaires.

Adoption rapide des drones cargo à grande capacité de levage avec des groupes motopropulseurs hybrides

Les hybrides pile à combustible-batterie tels que les modules de H3 Dynamics permettent des charges utiles de 200 kg, les batteries fournissant la puissance de pointe lors du décollage et de l'atterrissage tandis que l'hydrogène assure la croisière.[3]FuelCellsWorks News Desk, "H3 Dynamics to supply fuel cells for cargo VTOL," fuelcellsworks.com Le succès de ces démonstrateurs incite les fabricants de batteries à affiner les chimies de décharge à courant élevé qui complètent les piles à combustible. Les batteries condensées de CATL atteignant 500 Wh/kg laissent entrevoir des variantes tout électrique à grande capacité de levage pour les trajets de moins de 300 km. Les prestataires logistiques apprécient le profil de maintenance plus simple des systèmes à dominante batterie, orientant les financements de R&D vers des solutions de gestion thermique pour les appels de courant élevés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Restrictions PFAS se renforçant sur les électrolytes fluorés | -0.80% | Leadership de l'UE, extension vers l'Amérique du Nord | Court terme (≤ 2 ans) |

| Volatilité du prix du lithium affectant les marges des fabricants de batteries | -1.10% | Impact sur la chaîne d'approvisionnement mondiale | Moyen terme (2 à 4 ans) |

| Règles U-space aéroportuaires limitant les classes de poids des batteries | -0.60% | Hubs aéronautiques de l'UE et de l'Amérique du Nord | Court terme (≤ 2 ans) |

| Retard de la logistique de recyclage pour les batteries de drones de petit format | -0.40% | Mondial avec pression dans les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Restrictions PFAS se renforçant sur les électrolytes fluorés

L'interdiction proposée par l'UE sur les substances per- et polyfluoroalkylées contraint les fabricants à remplacer les sels et liants fluorés, ajoutant 8 à 12 % aux coûts de production à court terme. Les laboratoires d'essai doivent vérifier le comportement en cas d'emballement thermique selon les règles de transport UN-38.3 révisées, allongeant les cycles de certification et retardant les lancements de produits jusqu'à neuf mois. Les assembleurs de cellules de plus petite taille font face à des besoins en capital plus élevés pour les lignes pilotes de récupération de solvants, et certains risquent de quitter le marché s'ils ne peuvent pas financer des programmes de reformulation. Les régulateurs nord-américains envisagent des limites parallèles, incitant les fournisseurs mondiaux à pré-qualifier des chimies sans fluor pour maintenir les ventes transfrontalières sans interruption. Les premiers adoptants qui concluent des contrats à long terme pour des électrolytes sans fluor pourraient obtenir un avantage tarifaire une fois les règles entrées en vigueur en 2027.

Volatilité du prix du lithium affectant les marges des fabricants de batteries

Les prix au comptant du carbonate de lithium de qualité batterie ont oscillé entre 9 000 et 12 000 USD par tonne début 2025, comprimant les marges des assembleurs engagés dans des contrats à prix fixe. Les producteurs couvrent leur exposition en signant des partenariats de recyclage qui récupèrent 70 à 80 % du contenu en lithium, mais les réseaux de collecte des batteries de drones usagées restent embryonnaires et fragmentés. Les fluctuations de prix poussent certains équipementiers à s'approvisionner en double source de chimies, en mélangeant le lithium-polymère avec des options sodium-ion émergentes pour stabiliser les coûts. Les grands fabricants de cellules stockent des inventaires de six mois lorsque les prix baissent, une tactique que les petites entreprises ne peuvent pas se permettre, creusant les écarts concurrentiels. Les accords d'approvisionnement indexés sur les contrats à terme gagnent en faveur, mais leur succès dépend d'apports fiables en recyclage capables d'amortir les chocs du marché au comptant.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par chimie de batterie : l'émergence du lithium-soufre remet en cause la domination du polymère

Le lithium-polymère (Li-Po) détenait 54,91 % de la part du marché des systèmes de batteries pour drones en 2024 grâce à des lignes de production bien établies et des profils de sécurité éprouvés. Les avancées progressives du segment en matière de densité énergétique, désormais proche de 300 Wh/kg, soutiennent la demande pour les drones de qualité professionnelle. Le lithium-soufre, dont le TCAC est projeté à 9,41 %, attire les opérateurs ciblant 500 Wh/kg sans cathodes à métaux rares ; les premiers essais en vol montrent une capacité de sortie de trois heures, signalant une maturité commerciale. Le lithium-ion à anode en silicium fait le pont entre les offres actuelles et de nouvelle génération en apportant des gains énergétiques de 20 à 30 % tout en utilisant les équipements d'assemblage existants. Les hybrides à pile à combustible servent des missions de levage lourd de niche où une sortie à couple élevé instantané se combine avec l'hydrogène pour l'endurance en croisière.

Les propriétaires de flottes valorisent la diversification des chimies pour couvrir les risques liés aux matières premières. Les équipementiers conçoivent de plus en plus des groupes motopropulseurs agnostiques au type de cellule, permettant des mises à niveau transparentes à mesure que de nouvelles chimies arrivent à maturité. Cette modularité réduit les préoccupations d'obsolescence, un facteur décisif dans les cycles d'approvisionnement pluriannuels pour le secteur des systèmes de batteries pour drones.

Par plage de capacité : les systèmes à haute capacité favorisent des profils de mission prolongés

Les batteries dans la tranche de 3 001 à 10 000 mAh représentaient 43,65 % des expéditions de 2024, équilibrant l'endurance de vol avec des temps de recharge gérables pour les tâches de levé topographique et d'imagerie. Les modules de plus de 20 000 mAh devraient croître à un TCAC de 7,32 % à mesure que la réglementation BVLOS se répand, soutenant les inspections de corridors et la surveillance des pipelines. Les batteries de moins de 3 000 mAh s'adressent aux drones grand public où la portabilité prime sur la durée, tandis que les modèles de 10 001 à 20 000 mAh occupent des rôles intermédiaires dans l'agriculture de précision.

Le contrôle thermique intelligent et l'équilibrage actif permettent une profondeur de décharge utilisable plus élevée dans les grandes batteries, prolongeant la durée de vie en cycles. Les opérateurs déployant des stations d'échange centralisées notent une réduction de 12 % des temps d'arrêt lors de l'utilisation de formats haute capacité standardisés, confirmant l'intérêt économique.

Par catégorie de drone : le segment à grande capacité de levage s'accélère malgré la domination professionnelle

Les drones professionnels ont capté 47,76 % du chiffre d'affaires en 2024 grâce à des cas d'usage entreprise diversifiés. Les plateformes cargo à grande capacité de levage, dont le TCAC est prévu à 10,45 %, capitalisent sur le fret automatisé et le ravitaillement offshore, chacun exigeant des réserves d'énergie exceptionnelles. Les drones grand public restent stables, fournissant le volume qui soutient les économies d'échelle pour les producteurs de cellules.

Les régulateurs exigent de plus en plus des chemins d'énergie redondants sur les appareils à grande capacité de levage, conduisant souvent à des solutions à double chimie — lithium-polymère pour les pointes et lithium-soufre pour la croisière — augmentant ainsi la valeur des batteries par cellule aérienne. Les fournisseurs de composants axés sur l'interopérabilité entre les catégories sont les mieux placés pour capter la demande incrémentale sur le marché des systèmes de batteries pour drones.

Par application : la croissance de la logistique remet en cause la domination de l'imagerie

L'imagerie aérienne conservait une part de 40,45 % en 2024 grâce à ses rôles fondamentaux dans la cartographie, la cinématographie et l'inspection. La logistique, progressant à un TCAC de 10,37 %, bénéficie de la réduction des coûts de livraison du dernier kilomètre et des progrès réglementaires constants sur les corridors de vol urbains. L'agriculture de précision continue de se développer régulièrement à mesure que les agriculteurs déploient des capteurs multispectraux pour optimiser les intrants, tandis que la réponse aux urgences utilise des batteries spécialisées tolérantes aux températures extrêmes.

Les fournisseurs de batteries se différencient via des micrologiciels spécifiques aux applications qui modulent les courbes de décharge pour prolonger le temps de vol stationnaire lors de l'imagerie ou pour fournir des changements de poussée rapides pour la livraison de colis. Ces solutions sur mesure sous-tendent des marges plus élevées que les batteries génériques, renforçant l'investissement stratégique en R&D dans le secteur des systèmes de batteries pour drones.

Analyse géographique

L'Amérique du Nord contrôlait 33,93 % des ventes en 2024, soutenue par une adoption commerciale robuste et des directives claires de la FAA certifiant les dérogations BVLOS pour l'inspection des infrastructures. Des innovateurs nationaux en matière de cellules tels qu'Amprius collaborent avec des équipementiers de drones pour déployer des batteries à anode en silicium de 400 Wh/kg, ancrant davantage le leadership régional. Le Canada tire parti de son vaste secteur des ressources pour piloter des vols d'inspection longue portée, tandis que les entreprises logistiques mexicaines expérimentent des corridors de colis ruraux.

L'Asie-Pacifique devrait enregistrer le TCAC le plus rapide à 11,67 % jusqu'en 2030. La Chine prévoit 3,7 millions de drones actifs d'ici 2029, stimulant une demande considérable pour des batteries intelligentes et des capacités de recyclage localisées.[4]ZIYAN UAS, "Global UAV market trends," ziyanuas.com Les intégrateurs japonais déploient l'automatisation pour compenser les pénuries de main-d'œuvre, adoptant des réseaux de batteries intelligentes qui signalent l'état de santé en temps réel. Les initiatives agri-tech de l'Inde subventionnent les achats de drones, encourageant les assembleurs de batteries nationaux à standardiser des batteries homologuées 6S compatibles avec les conditions de terrain difficiles.

L'Europe équilibre le leadership réglementaire avec l'agilité des fabricants. Les cadres de l'AESA pour la mobilité aérienne urbaine poussent les fabricants de batteries vers des marges de sécurité plus élevées, notamment des protocoles d'arrêt obligatoires en cas de surchauffe. L'Allemagne et la France privilégient les applications industrielles, tandis que les opérateurs nordiques sont pionniers dans les mélanges d'électrolytes pour temps froid. Le futur passeport batterie de l'UE incite à un suivi détaillé du cycle de vie, accélérant les investissements dans les initiatives de seconde vie et de recyclage sur le marché des systèmes de batteries pour drones.

Paysage concurrentiel

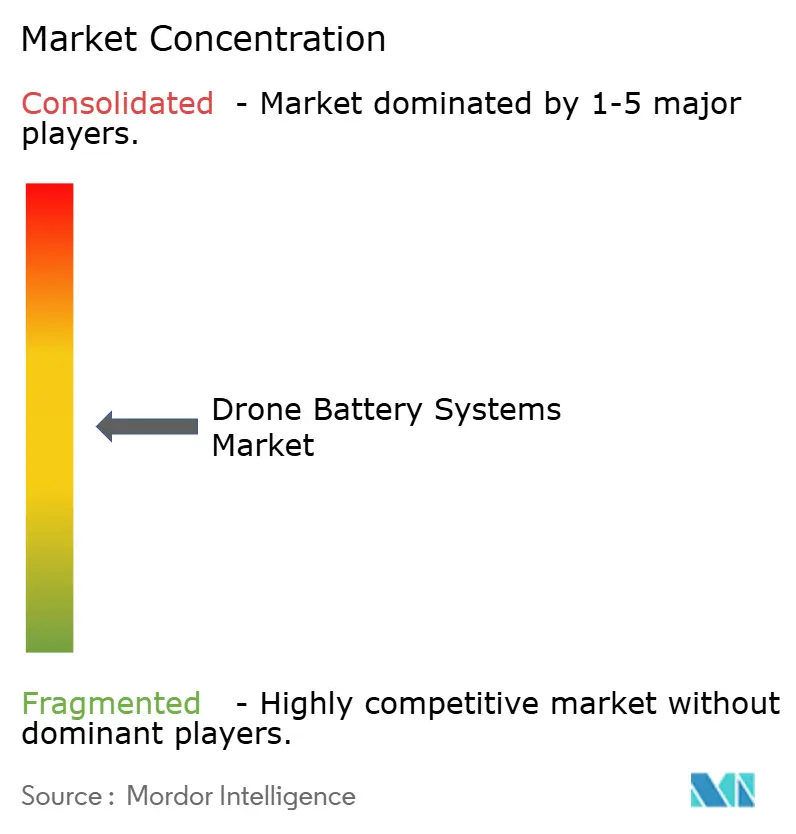

Le marché présente une fragmentation modérée ; les cinq premiers fournisseurs représentent une part combinée estimée à 55 à 60 %, laissant une place suffisante aux spécialistes de niche. DJI continue de regrouper ses batteries intelligentes propriétaires avec ses aéronefs, s'appuyant sur des verrous de micrologiciel qui favorisent la chimie interne. Grepow porte sa production semi-solide à 20 GWh annuels, permettant des batteries personnalisées pour équipementiers à des niveaux de coût inférieurs à 120 USD/kWh. Amprius sécurise des contrats à long terme pour fournir des cellules de 450 Wh/kg pour des plateformes entreprise haut de gamme, signalant un glissement vers des modèles de co-développement.

Les nouveaux entrants s'attaquent aux espaces techniques non couverts. Factorial Energy fournit à Avidrone les premières cellules à état solide commerciales, offrant une meilleure tolérance aux abus thermiques, essentielle pour les opérations autonomes.[5]DroneLife, "Factorial Energy ships solid-state batteries," dronelife.com La gamme lithium-soufre de Lyten atteint trois heures d'endurance sur des multi-rotors de taille moyenne, marquant un bond tangible par rapport aux batteries conventionnelles. Les modèles d'énergie en tant que service gagnent du terrain à mesure que les opérateurs échangent des dépenses d'investissement initiales contre des forfaits d'énergie liés à un abonnement garantissant la disponibilité et le recyclage programmé.

Les manœuvres stratégiques comprennent l'intégration verticale, la R&D conjointe et l'expansion de la fabrication régionale. L'unité aviation de CATL pose la première pierre d'une installation de 5 GWh dédiée aux cellules semi-solides à haute énergie pour les marchés soumis à contrôle à l'exportation. Dans le même temps, les entreprises américaines collaborent avec des subventions gouvernementales pour localiser les chaînes d'approvisionnement en minéraux critiques. Collectivement, ces mouvements font évoluer le marché des systèmes de batteries pour drones vers une concentration plus élevée sans éliminer les voies d'innovation.

Leaders du secteur des systèmes de batteries pour drones

SZ DJI Technology Co., Ltd.

Shenzhen Grepow Battery Co., Ltd.

RRC power solutions GmbH

Amprius Technologies, Inc.

EaglePicher Technologies, LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : H3 Dynamics et XSun ont commencé le co-développement d'un drone tribride solaire-hydrogène-électrique ciblant des missions de 12 heures.

- Mai 2025 : Lyten a dévoilé des batteries Li-S fabriquées aux États-Unis, permettant des vols de trois heures et visant à servir les secteurs des UAV et des satellites.

- Mars 2025 : Re/cell a lancé des blocs de batteries au lithium recyclé pour les systèmes de drones de 12 à 48 Ah.

- Février 2025 : Amprius Technologies, un développeur de batteries pour aéronefs, a reçu une commande de 15 millions USD pour des cellules de batteries lithium-ion (Li-ion) SiCore de la part d'un fabricant de drones dont le nom n'a pas encore été divulgué. La société prévoit de commencer les livraisons au second semestre 2025.

Portée du rapport mondial sur le marché des systèmes de batteries pour drones

| Lithium-Polymère (Li-Po) |

| Lithium-ion (Li-ion) |

| Lithium haute tension (LiHV) |

| Lithium-Soufre (Li-S) |

| Systèmes de batteries hybrides à pile à combustible |

| Moins de 3 000 mAh |

| 3 001 à 10 000 mAh |

| 10 001 à 20 000 mAh |

| Plus de 20 000 mAh |

| Grand public (moins de 2 kg) |

| Professionnel/Entreprise (2 à 25 kg) |

| Cargo à grande capacité de levage (plus de 25 kg) |

| Imagerie aérienne et levé topographique |

| Agriculture de précision |

| Logistique et livraison du dernier kilomètre |

| Réponse aux urgences |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Turquie | ||

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par chimie de batterie | Lithium-Polymère (Li-Po) | ||

| Lithium-ion (Li-ion) | |||

| Lithium haute tension (LiHV) | |||

| Lithium-Soufre (Li-S) | |||

| Systèmes de batteries hybrides à pile à combustible | |||

| Par plage de capacité | Moins de 3 000 mAh | ||

| 3 001 à 10 000 mAh | |||

| 10 001 à 20 000 mAh | |||

| Plus de 20 000 mAh | |||

| Par catégorie de drone | Grand public (moins de 2 kg) | ||

| Professionnel/Entreprise (2 à 25 kg) | |||

| Cargo à grande capacité de levage (plus de 25 kg) | |||

| Par application | Imagerie aérienne et levé topographique | ||

| Agriculture de précision | |||

| Logistique et livraison du dernier kilomètre | |||

| Réponse aux urgences | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Turquie | |||

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des systèmes de batteries pour drones en 2025 et quelles sont ses perspectives de croissance jusqu'en 2030 ?

Le chiffre d'affaires s'élève à 0,86 milliard USD en 2025 et devrait progresser à un TCAC de 7,12 %, pour atteindre environ 1,21 milliard USD d'ici 2030.

Quelle chimie de batterie gagne en dynamique auprès des opérateurs commerciaux ?

Les batteries lithium-soufre (Li-S) affichent le TCAC le plus rapide à 9,41 %, les avantages en densité énergétique allant jusqu'à 500 Wh/kg séduisant les missions longue portée.

Pourquoi l'Asie-Pacifique est-elle considérée comme la géographie à la croissance la plus rapide ?

Le plan de la Chine pour 3,7 millions de drones actifs d'ici 2029 et les politiques gouvernementales favorables stimulent un TCAC régional de 11,67 % jusqu'en 2030.

Comment les stations automatisées d'échange de batteries améliorent-elles l'économie des flottes ?

Les docks robotisés échangent les batteries en moins de 90 secondes, augmentant l'utilisation des drones d'environ 25 % et réduisant les dépenses de main-d'œuvre quotidiennes.

Quelle part du chiffre d'affaires les drones professionnels et entreprise ont-ils captée en 2024 ?

Les plateformes professionnelles et entreprise représentaient 47,76 % des ventes de 2024.

Quel changement réglementaire stimule la demande de batteries à endurance prolongée ?

Les approbations BVLOS en Amérique du Nord et en Europe exigent une capacité de vol de plus de 2 heures, poussant les opérateurs vers des modules de plus grande capacité.

Comment les fluctuations du prix du lithium affectent-elles les fournisseurs de batteries ?

Les fluctuations entre 9 000 et 12 000 USD par tonne compriment les marges, conduisant les assembleurs à se couvrir avec des accords de recyclage et à diversifier les chimies.

Dernière mise à jour de la page le: