Taille et part de marché de l'attribution multi-touch

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.76 Milliards de dollars |

| Taille du Marché (2031) | 5.17 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.41% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

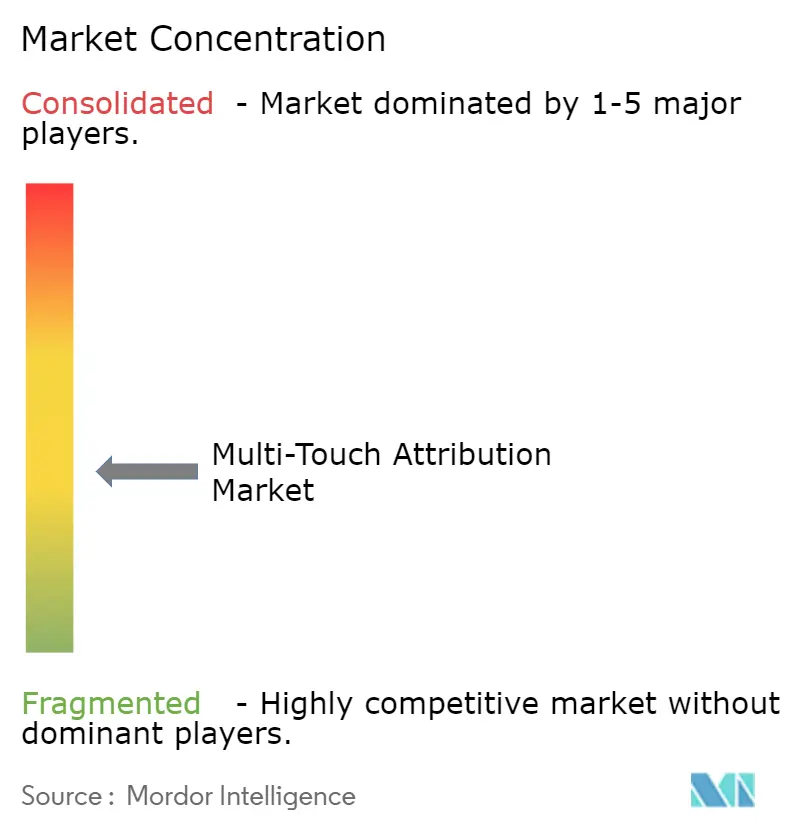

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'attribution multi-touch par Mordor Intelligence

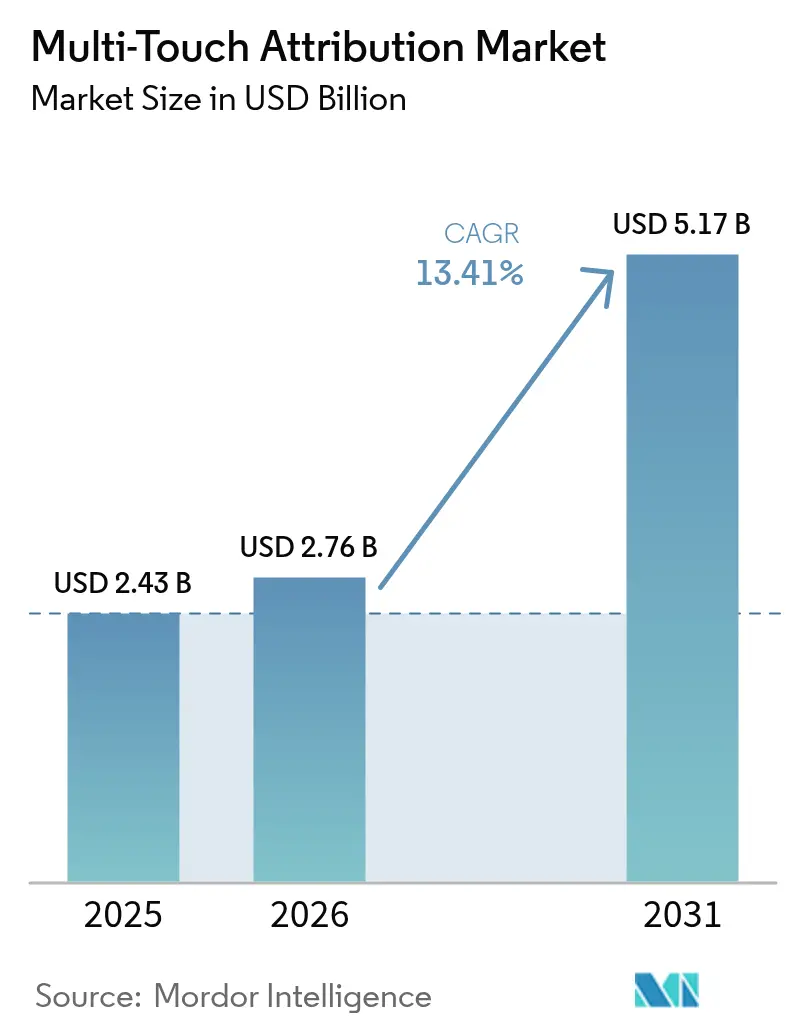

La taille du marché de l'attribution multi-touch en 2026 est estimée à 2,76 milliards USD, en hausse par rapport à la valeur de 2025 de 2,43 milliards USD, avec des projections pour 2031 indiquant 5,17 milliards USD, soit une croissance à un TCAC de 13,41 % sur la période 2026-2031. Cette croissance soutenue reflète le virage rapide vers un marketing axé sur la confidentialité, la généralisation du commerce omnicanal et le besoin croissant de relier les données clients en ligne et hors ligne. La demande est la plus forte là où la publicité programmatique, la télévision connectée et les médias de distribution se croisent, incitant les fournisseurs à intégrer des fonctionnalités avancées de résolution d'identité et de gestion du consentement.[1]Interactive Advertising Bureau, "Digital Out-of-Home & In-Store Retail Media Playbook 2024," iab.com Les modèles algorithmiques sont devenus le choix privilégié des spécialistes du marketing sophistiqués, tandis que les déploiements natifs sur le cloud dominent à mesure que les entreprises traitent des ensembles de données toujours plus volumineux en temps réel. Parallèlement, la tarification en mode logiciel en tant que service et les interfaces à faible code permettent aux petites et moyennes entreprises d'adopter des outils de mesure autrefois réservés aux grandes marques. La dynamique concurrentielle reste active, les grands acteurs technologiques améliorant leurs analyses pilotées par l'IA et les fournisseurs spécialisés adaptant leurs outils aux campagnes axées sur le mobile.

Principaux enseignements du rapport

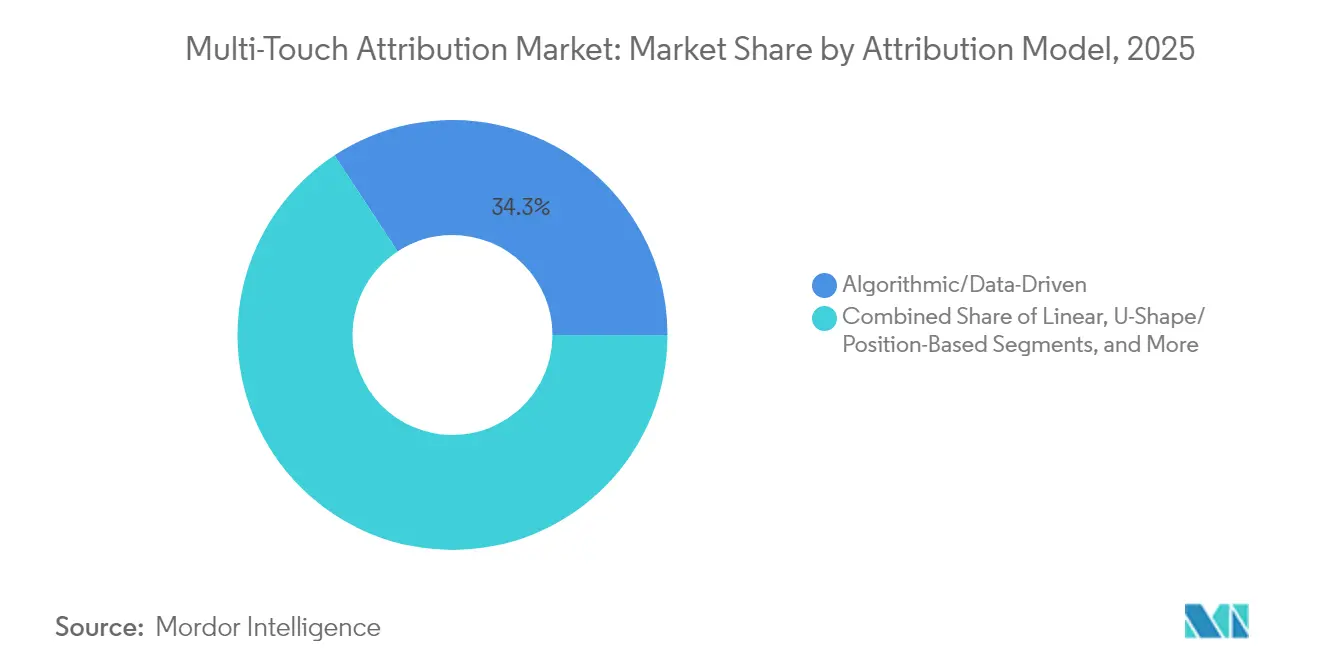

- Par modèle d'attribution, les approches algorithmiques et basées sur les données détenaient 34,25 % de la part de marché de l'attribution multi-touch en 2025 et progressent à un TCAC de 14,05 % jusqu'en 2031.

- Par composant, les solutions ont conservé une part de revenus de 69,10 % en 2025, tandis que les services affichent la croissance la plus rapide avec un TCAC de 15,85 % jusqu'en 2031.

- Par mode de déploiement, les plateformes cloud représentaient 73,90 % de la taille du marché de l'attribution multi-touch en 2025 et progressent à un TCAC de 13,22 % jusqu'en 2031.

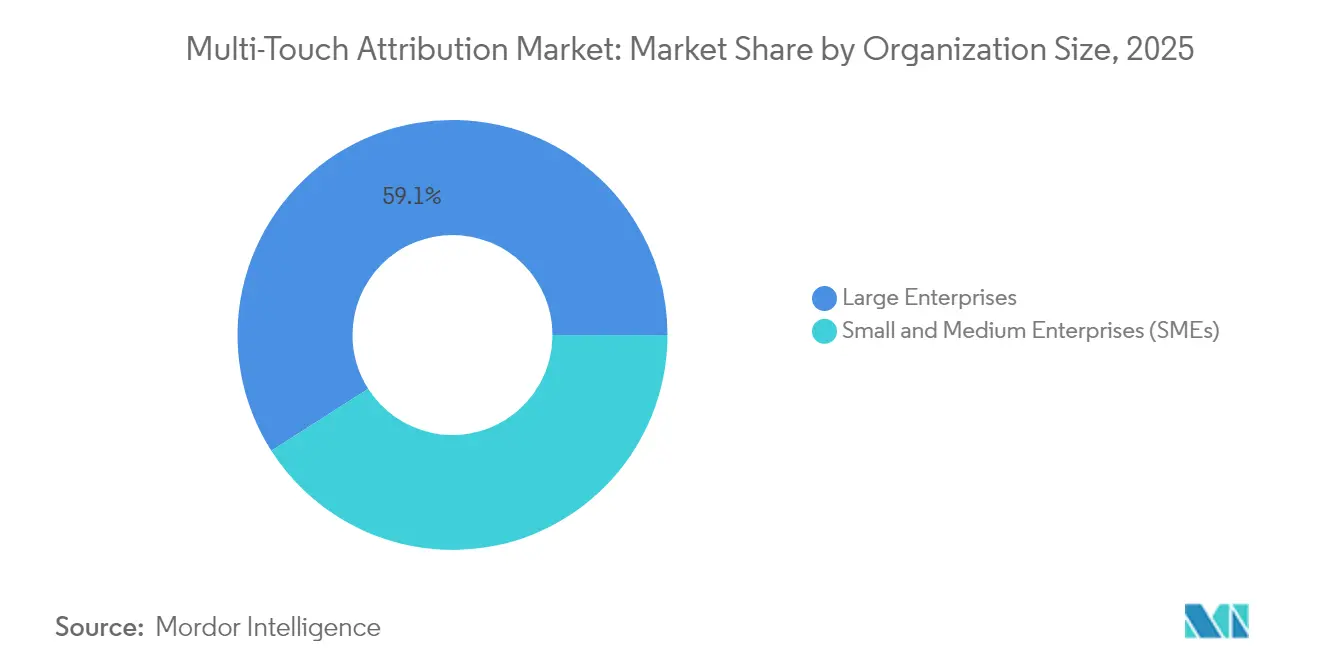

- Par taille d'organisation, les grandes entreprises détenaient 59,05 % de la part en 2025, mais les PME affichent le TCAC le plus élevé à 15,90 % jusqu'en 2031.

- Par utilisateur final, le commerce de détail et l'e-commerce étaient en tête avec 24,10 % de part en 2025 ; la santé et les sciences de la vie s'accélèrent à un TCAC de 16,85 % jusqu'en 2031.

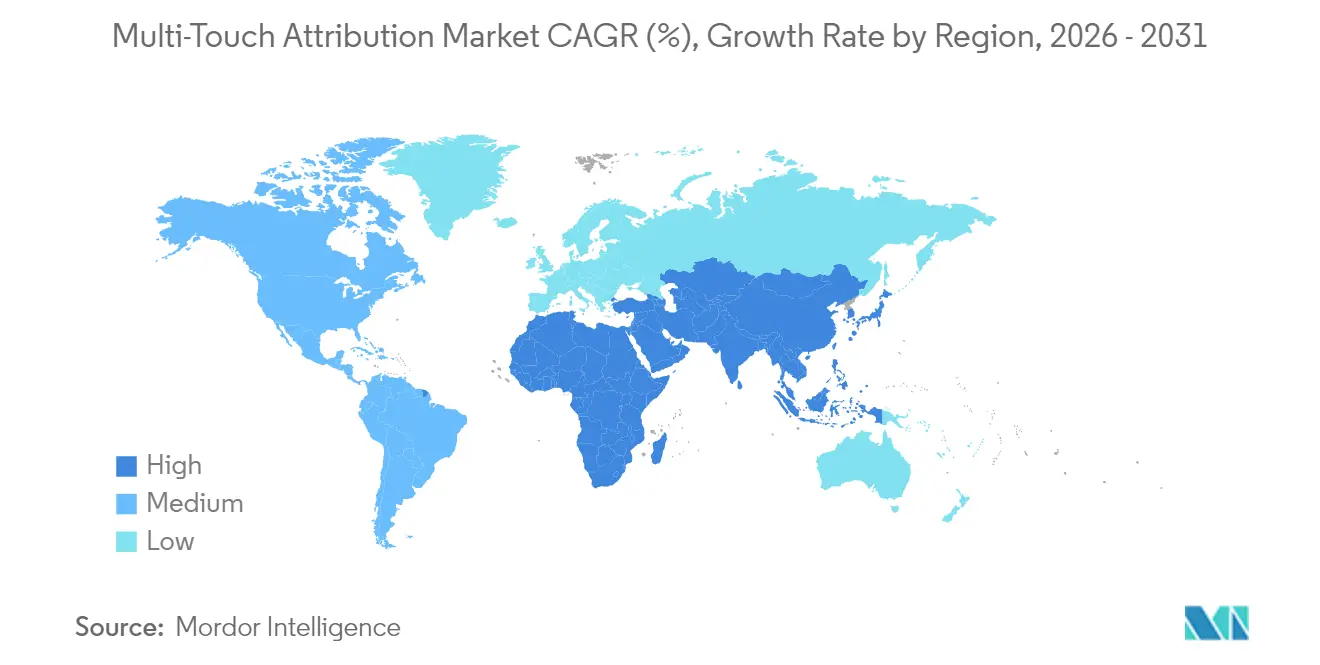

- Par géographie, l'Amérique du Nord a contribué à hauteur de 39,20 % des revenus de 2025, tandis que l'Asie-Pacifique devrait dépasser toutes les régions avec un TCAC de 14,85 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'attribution multi-touch

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Développement des stratégies de données propriétaires | +2.8% | Mondial ; adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Complexité du commerce de détail omnicanal en Asie | +3.2% | Cœur Asie-Pacifique ; débordement vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Expansion des réseaux de médias de distribution | +2.1% | Amérique du Nord et UE ; émergence en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Adoption de la télévision connectée programmatique | +1.9% | Amérique du Nord ; déploiement précoce dans l'UE | Court terme (≤ 2 ans) |

| Offres groupées d'automatisation du marketing pilotées par l'IA | +2.4% | Mondial ; porté par l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Plateformes en libre-service en mode logiciel en tant que service pour les PME | +1.5% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Le développement des stratégies de données propriétaires stimulé par les navigateurs sans cookies

La suppression des cookies tiers a poussé les entreprises à construire des fondations de données basées sur le consentement, ancrées dans des plateformes de données clients.[2]Teradata, "First-Party Data: Thriving in the Age of Privacy Regulation," teradata.com Les marques intégrant la résolution d'identité, la confidentialité différentielle et le calcul sécurisé font état d'une valeur vie client plus élevée et de coûts d'acquisition réduits. À mesure que les flux de données passent du probabiliste au déterministe, la demande augmente pour des moteurs d'attribution capables d'ingérer des e-mails hachés, des identifiants de fidélité et des sorties de salles blanches, tout en respectant les lois régionales sur la confidentialité. Les fournisseurs qui intègrent une orchestration native du consentement et une gouvernance robuste remportent de grands contrats, notamment dans les secteurs réglementés.

La prolifération du commerce de détail omnicanal en Asie alimente des parcours complexes

Les détaillants d'Asie-Pacifique combinent désormais les points de contact en application, en diffusion en direct et en magasin au sein de super-applications et de portefeuilles unifiés, générant des parcours de conversion complexes. Les acheteurs de la génération Z attendent des expériences fluides, obligeant les commerçants à déployer une attribution qui cartographie la découverte sociale, les activations par code QR et les achats en magasin dans un seul graphe. Les premiers adoptants confirment des améliorations à deux chiffres de l'efficacité marketing après être passés du dernier clic à des modèles algorithmiques capables de pondérer les engagements en haut de l'entonnoir.

L'essor des réseaux de médias de distribution accroît les besoins en attribution hors ligne vers en ligne

Les détaillants ont transformé leurs données propriétaires de panier en une opportunité publicitaire de 100 milliards USD, mais les annonceurs manquent encore de clarté sur la façon dont les impressions sur site se traduisent en ventes en magasin. L'intégration des écrans numériques en magasin, de la télévision connectée et du retrait en bordure de trottoir nécessite une mesure qui relie les journaux de point de vente, de fidélité et de médias. Les plateformes prenant en charge les rapports en boucle fermée et la gestion des rendements pilotée par l'IA s'imposent comme des partenaires privilégiés pour les marques et les détaillants, accélérant les dépenses vers les réseaux capables de prouver des revenus incrémentaux.

Adoption de la publicité télévisée connectée programmatique en Amérique du Nord

Les foyers abonnés à des services de streaming sont désormais plus nombreux que les téléspectateurs câblés traditionnels, incitant les marques à réorienter leurs budgets vers la télévision connectée programmatique. Les spécialistes du marketing doivent retracer les expositions au niveau du foyer jusqu'aux visites web multi-appareils et aux installations d'applications. Les fournisseurs d'attribution construisent des liens basés sur des graphes entre les identifiants de téléviseurs intelligents et les identifiants mobiles, permettant une réallocation budgétaire en temps réel. Les obligations de conformité concernant le consentement des téléspectateurs et le partage des données ont élargi le rôle des fonctionnalités de mesure préservant la confidentialité.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations sur la confidentialité limitant la capture de signaux | -1.8% | UE et Californie ; expansion mondiale | Long terme (≥ 4 ans) |

| Pénurie de talents en opérations marketing | -1.2% | Mondial ; aiguë en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Hausse des coûts de stockage des données | -0.9% | Mondial | Moyen terme (2 à 4 ans) |

| Restrictions des API des jardins clos | -0.7% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La perte de signaux due aux réglementations sur la confidentialité entrave la collecte de données

Des réglementations telles que le RGPD et le CPRA restreignent les cookies, le suivi intersites et le profilage des utilisateurs. Les spécialistes du marketing font face à des ensembles de données plus restreints, à une dépendance accrue aux conversions modélisées et à des flux de consentement plus complexes. Beaucoup réagissent en investissant dans des salles blanches et des techniques de bruit additif, mais la précision de l'attribution diminue tout de même lorsque les taux de désinscription augmentent. Les dépenses de conformité détournent les budgets de l'innovation, et les changements de politique perpétuels créent une incertitude dans la planification.

Pénurie de talents en opérations marketing pour le déploiement d'analyses avancées

Une attribution multi-touch efficace nécessite des spécialistes maîtrisant l'ingénierie des données, les statistiques et l'activation médias. La demande dépasse largement l'offre, allongeant les cycles de déploiement et faisant grimper les salaires. Les organisations externalisent souvent l'intégration, le calibrage des modèles et l'expérimentation, ce qui augmente le coût total de possession. Le déficit est le plus aigu pour les tâches à haute qualification telles que les tests d'incrémentalité et l'inférence causale, limitant la vitesse à laquelle les entreprises peuvent exploiter les capacités avancées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle d'attribution : domination algorithmique à mesure que la mesure arrive à maturité

Les cadres algorithmiques et basés sur les données contrôlaient 34,25 % de la part en 2025 et progresseront à un TCAC de 14,05 % jusqu'en 2031, marquant le passage clair des approches basées sur des règles aux approches d'apprentissage automatique. Ces modèles analysent des milliards de points de contact pour attribuer dynamiquement le crédit de conversion, éliminant les ajustements constants de règles et améliorant la précision prédictive. Les approches linéaires, de décroissance temporelle et en U persistent pour les mandats de transition ou les campagnes monocanal, mais cèdent du terrain à mesure que les spécialistes du marketing constatent un retour sur les dépenses publicitaires plus élevé grâce aux calculs probabilistes pilotés par l'IA. Meridian, Mix Modeler et des offres similaires intègrent une inférence causale qui mesure la véritable portée incrémentale, tandis que les interfaces en libre-service permettent aux équipes non techniques de lancer des tests sans codage.

L'investissement continu dans les moteurs algorithmiques stimulera le marché de l'attribution multi-touch à mesure que les marques exigent des insights plus rapides et une granularité multi-appareils. Lorsque des méthodologies avancées sont associées à des couches de technologie de confidentialité, les entreprises équilibrent conformité et performance, renforçant l'élan d'adoption. Les premiers pilotes révèlent que les marques remplaçant le dernier clic par des modèles algorithmiques ont réduit les dépenses inutiles à deux chiffres, orientant le budget vers des canaux auparavant sous-évalués.

Par composant : la croissance des services signale la complexité de la mise en œuvre

Les solutions représentaient encore 69,10 % des revenus de 2025 en fournissant la pile centrale d'ingestion de données, de modélisation et de visualisation qui définit le marché de l'attribution multi-touch. Pourtant, les services s'accélèrent à un TCAC de 15,85 % à mesure que les entreprises réalisent le besoin de conseil en stratégie, de cartographie des données et de gouvernance des modèles. Les grandes marques font appel à des partenaires d'intégration pour relier les données de point de vente, les événements CRM, les journaux de streaming et les chaînes de consentement, soulignant pourquoi les revenus des services augmentent plus vite que les licences.

Les services gérés séduisent également les organisations confrontées à des pénuries de compétences. Des analystes externalisés affinent les pondérations des algorithmes, réalisent des études d'incrémentalité et interprètent les tableaux de bord pour les décisions de la direction. Ce soutien pratique augmente non seulement les taux de renouvellement pour les fournisseurs de plateformes, mais génère également des revenus de marché incrémentaux à mesure que l'optimisation post-implémentation devient un engagement pluriannuel.

Par mode de déploiement : l'échelle native sur le cloud soutient les insights en temps réel

Les déploiements cloud détenaient 73,90 % des revenus de 2025 et progressent à un TCAC de 13,22 % jusqu'en 2031. Le calcul élastique permet aux modèles d'actualiser les probabilités de conversion en quelques minutes, une capacité critique lorsque les spécialistes du marketing ajustent leurs dépenses quotidiennement. Les principaux fournisseurs intègrent également la gestion des clés de chiffrement, l'accès à confiance zéro et les certifications de conformité, persuadant les acheteurs prudents face aux risques d'abandonner les infrastructures sur site héritées. Des options hybrides sont apparues pour les entreprises soumises à des mandats de souveraineté des données, conservant les identifiants bruts dans des clusters privés tout en envoyant des agrégats anonymisés vers le cloud pour traitement.

Les cas d'usage sensibles à la latence, tels que les enchères programmatiques et la création dynamique, valident davantage l'importance du cloud. Les nœuds de périphérie peuvent exécuter une attribution légère près de l'utilisateur, puis synchroniser les résultats avec des entrepôts centralisés pour l'affinement des modèles. Les fournisseurs investissant dans des micro-services sans serveur et des bases de données vectorisées gagnent des parts à mesure que les volumes de requêtes augmentent.

Par taille d'organisation : le mode logiciel en tant que service démocratise la mesure avancée pour les PME

Les grandes entreprises ont capté 59,05 % des dépenses de 2025 grâce à leur présence mondiale, leurs budgets médias omnicanaux et leurs équipes d'analyse dédiées. Cependant, les PME enregistrent un TCAC de 15,90 % grâce aux modèles d'abonnement, aux modèles de démarrage rapide et aux connecteurs par glisser-déposer qui abaissent les barrières à l'adoption. Les fournisseurs intègrent des recommandations automatisées qui traduisent les résultats d'attribution en modifications d'enchères et de budgets, aidant les équipes réduites à agir sans data scientists.

Ces tendances élargissent la base adressable du marché de l'attribution multi-touch. À mesure que les annonceurs plus petits augmentent leur part de voix numérique, ils cherchent à prouver les ventes incrémentales avant de faire évoluer leurs budgets. Des niveaux abordables avec une tarification à l'usage satisfont ce besoin, stimulant les stratégies d'expansion des fournisseurs qui augmentent les revenus à long terme.

Par secteur d'activité des utilisateurs finaux : la santé progresse grâce aux insights sur le parcours patient

Le commerce de détail et l'e-commerce sont restés les principaux acheteurs, détenant 24,10 % des revenus en 2025, car les données d'achat granulaires permettent aux commerçants de tester rapidement les combinaisons de canaux. Néanmoins, la santé et les sciences de la vie dépassent désormais tous les secteurs avec un TCAC de 16,85 %. Les prestataires et les assureurs doivent retracer les parcours patients qui s'étendent de la sensibilisation aux consultations de télésanté et aux visites en clinique, tout en respectant des règles de confidentialité strictes. Les plateformes d'attribution configurées pour les environnements conformes à la loi HIPAA offrent un traitement par identifiant haché, des tableaux de bord de consentement et des pistes d'audit, favorisant l'adoption.

Les entreprises de finance, de voyage et de médias suivent de près, chacune tirant parti de l'attribution pour réduire les coûts d'acquisition et personnaliser le contenu. Les éditeurs d'applications financières, par exemple, ont amélioré la rétention des utilisateurs après être passés à des modèles multi-touch qui mettent en lumière les campagnes d'éducation en haut de l'entonnoir. Cet apprentissage intersectoriel maintient les feuilles de route des solutions larges et encourage des offres verticalisées avec des schémas spécialisés et des modèles de rapports.

Analyse géographique

L'Amérique du Nord a généré 39,20 % des revenus mondiaux en 2025, portée par des dépenses programmatiques importantes, une échelle de télévision connectée et une adoption précoce des technologies de renforcement de la confidentialité. Les États-Unis sont l'épicentre de l'expérimentation par l'IA dans la mesure marketing, tandis que le Canada développe l'analyse du commerce de détail omnicanal et que le Mexique émerge comme une frontière à forte croissance pour l'attribution dans l'e-commerce.

L'Europe se classe deuxième, façonnée par le Règlement général sur la protection des données, qui positionne la confidentialité dès la conception comme un critère d'achat non négociable. L'Allemagne privilégie l'attribution B2B pour les chaînes d'exportation manufacturières, le Royaume-Uni met l'accent sur la finance et le commerce de détail, et la France développe la mesure des médias de distribution à mesure que les supermarchés diversifient leurs sources de revenus. Les pays nordiques se distinguent par leur sophistication en matière d'attribution axée sur le mobile, aidés par une large couverture 5G et une forte pénétration des applications.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 14,85 % jusqu'en 2031, reflétant un comportement des consommateurs centré sur le mobile, des écosystèmes de super-applications et le commerce en diffusion en direct. La Chine pilote une attribution qui relie les interactions en diffusion en direct, les références sociales et les scans de codes QR en magasin, illustrant la demande de modèles capables d'analyser des points de contact imbriqués. Le Japon pousse l'attribution multi-appareils pour la télévision connectée et les jeux vidéo, tandis que l'infrastructure de paiements numériques en expansion de l'Inde alimente les besoins d'attribution dans le commerce de détail et la fintech. Les marchés d'Asie du Sud-Est, de Singapour à l'Indonésie, privilégient l'analyse omnicanale à mesure que les chaînes de magasins physiques lancent des vitrines numériques. Collectivement, ces dynamiques garantissent que le marché de l'attribution multi-touch capte des budgets croissants dans toutes les grandes zones géographiques.

Paysage concurrentiel

Le marché reste modérément semi-fragmenté, mais la consolidation s'accélère. Les géants technologiques enrichissent leurs clouds natifs avec une attribution pilotée par l'IA ; par exemple, Adobe a augmenté ses revenus d'expérience numérique à 1,46 milliard USD au deuxième trimestre 2025, soutenu par Mix Modeler piloté par l'IA. Pendant ce temps, l'acquisition de Rockerbox par DoubleVerify pour 85 millions USD en février 2025 a combiné la mesure des résultats avec la vérification, signalant une tendance vers des suites de performance à entonnoir complet.[4] DoubleVerify, "DoubleVerify To Acquire Rockerbox," ir.doubleverify.com

Les fournisseurs spécialisés tels que Adjust et AppsFlyer défendent les niches mobiles et intégrées aux applications grâce à des intégrations SDK approfondies et des couches de prévention de la fraude. Les acteurs natifs de la périphérie ciblent les acheteurs soucieux de la confidentialité avec un balisage côté serveur et une modélisation sur l'appareil. Les hyperscalers cloud intègrent des API d'attribution dans des écosystèmes d'analyse plus larges, séduisant les entreprises à la recherche d'une commodité mono-fournisseur.

Les partenariats stratégiques se concentrent sur la résolution d'identité, la connectivité des salles blanches et l'activation en temps réel. Les cadres open source pour l'inférence causale sont intégrés dans des offres commerciales, réduisant les coûts d'expérimentation. Les fournisseurs capables d'unifier les points de contact payants, détenus et gagnés dans un seul modèle, tout en se conformant aux régimes de confidentialité mondiaux divergents, surpasseront leurs pairs au cours des cinq prochaines années.

Leaders du secteur de l'attribution multi-touch

Adobe, Inc.

Neustar, Inc.

Engagio, Inc.

Conversion Logic, Inc.

LeanData Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : DoubleVerify a accepté d'acquérir Rockerbox pour 85 millions USD, ajoutant l'attribution multi-touch à sa suite de qualité des médias

- Décembre 2024 : Adobe a affiché des revenus d'expérience numérique de 1,46 milliard USD, citant une forte demande pour l'attribution pilotée par l'IA

- Novembre 2024 : Adobe a amélioré Experience Platform avec des services d'IA générative offrant des insights d'attribution en temps réel

- Août 2024 : Foursquare a lancé Sales Impact, fusionnant les données transactionnelles et financières pour une mesure basée sur les résultats

Portée du rapport sur le marché mondial de l'attribution multi-touch

L'attribution multi-touch est une méthodologie de mesure du marketing. Tous les points de contact sur le parcours du consommateur sont mesurés et un certain crédit est attribué à chaque canal afin que les annonceurs puissent comprendre la contribution de chacun à leur conversion.

Le marché de l'attribution multi-touch est segmenté par secteur d'activité des utilisateurs finaux (commerce de détail et e-commerce, BFSI, IT et télécommunications, électronique grand public, voyage et tourisme, et autres secteurs d'activité des utilisateurs finaux (santé et sciences de la vie, et médias et divertissement)) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, et Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en valeur (USD) pour tous les segments ci-dessus.

| Algorithmique/basé sur les données |

| Linéaire |

| Décroissance temporelle |

| En U/basé sur la position |

| Autres (personnalisé, premier/dernier clic) |

| Solutions | |

| Services | Conseil |

| Intégration et déploiement | |

| Support et maintenance |

| Cloud |

| Sur site |

| Petites et moyennes entreprises (PME) |

| Grandes entreprises |

| Commerce de détail et e-commerce |

| BFSI |

| IT et télécommunications |

| Électronique grand public et biens durables |

| Voyage et tourisme |

| Santé et sciences de la vie |

| Médias et divertissement |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Pays du Conseil de coopération du Golfe |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par modèle d'attribution | Algorithmique/basé sur les données | ||

| Linéaire | |||

| Décroissance temporelle | |||

| En U/basé sur la position | |||

| Autres (personnalisé, premier/dernier clic) | |||

| Par composant | Solutions | ||

| Services | Conseil | ||

| Intégration et déploiement | |||

| Support et maintenance | |||

| Par mode de déploiement | Cloud | ||

| Sur site | |||

| Par taille d'organisation | Petites et moyennes entreprises (PME) | ||

| Grandes entreprises | |||

| Par secteur d'activité des utilisateurs finaux | Commerce de détail et e-commerce | ||

| BFSI | |||

| IT et télécommunications | |||

| Électronique grand public et biens durables | |||

| Voyage et tourisme | |||

| Santé et sciences de la vie | |||

| Médias et divertissement | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Pays nordiques | |||

| Reste de l'Europe | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Pays du Conseil de coopération du Golfe | |

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'attribution multi-touch ?

Le marché s'établit à 2,76 milliards USD en 2026 et devrait atteindre 5,17 milliards USD d'ici 2031, reflétant un TCAC de 13,41 %.

Quel modèle d'attribution connaît la croissance la plus rapide ?

Les modèles algorithmiques et basés sur les données progressent à un TCAC de 14,05 %, détenant 34,25 % de part en 2025, à mesure que les marques dépassent les approches basées sur des règles.

Pourquoi les services dépassent-ils les solutions en termes de croissance ?

La complexité de la mise en œuvre, la gouvernance de la confidentialité et le déficit de talents en opérations marketing stimulent un TCAC de 15,85 % pour le conseil, l'intégration et le support géré.

Quelle région connaîtra l'adoption la plus rapide ?

L'Asie-Pacifique devrait progresser à un TCAC de 14,85 % jusqu'en 2031 en raison des comportements axés sur le mobile et des écosystèmes de commerce en super-applications.

Quel secteur vertical émerge comme le prochain grand adoptant ?

La santé et les sciences de la vie mènent la croissance future avec un TCAC de 16,85 % à mesure que les prestataires cherchent des insights sur le parcours patient dans le respect de règles strictes de confidentialité.

Dans quelle mesure le paysage concurrentiel est-il fragmenté ?

Les cinq premiers fournisseurs contrôlent moins de 40 % des revenus, conduisant à un score de concentration modéré de 6 et à une activité de consolidation en cours.

Dernière mise à jour de la page le: