Taille et Part du Marché du Digital Front Door

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 31.66 Milliards de dollars |

| Taille du Marché (2031) | 82.25 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.25% CAGR |

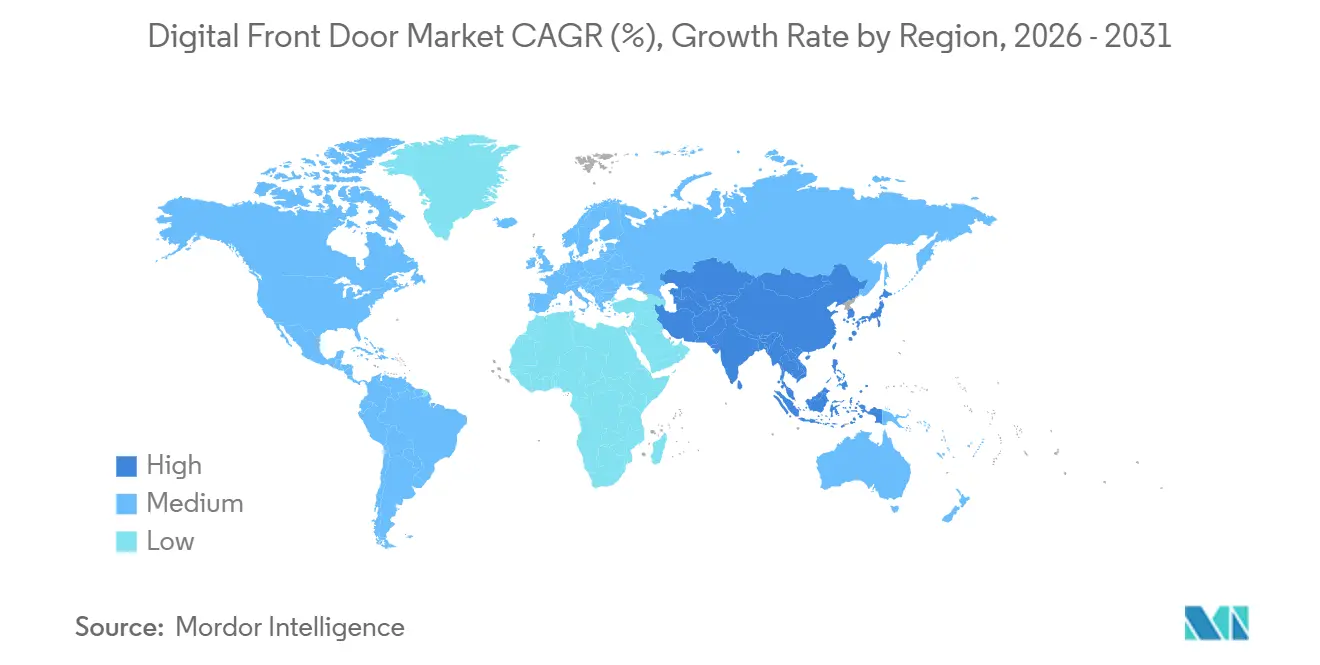

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

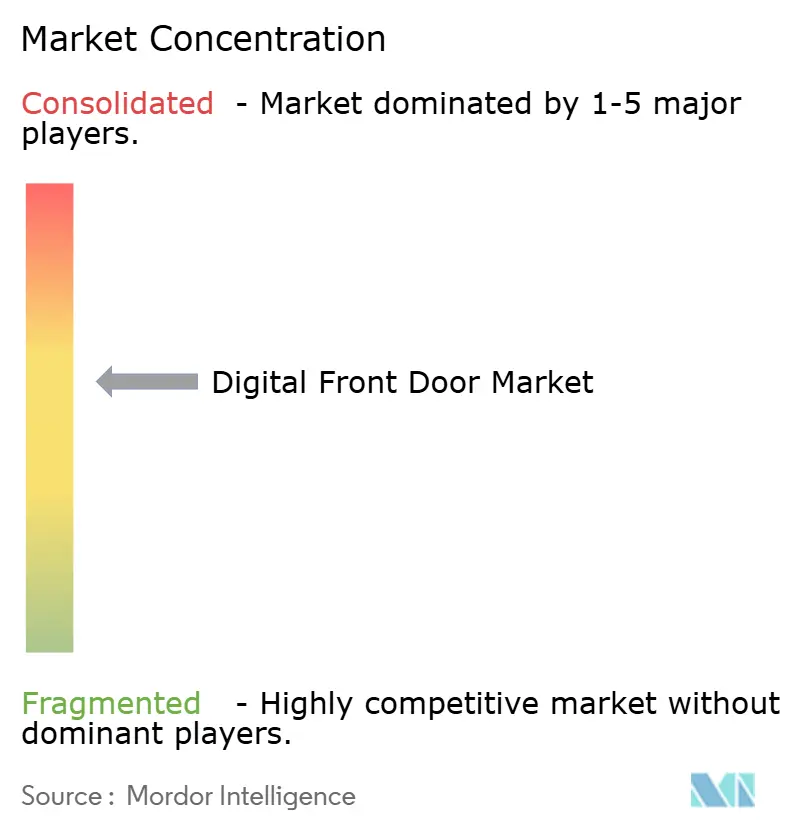

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Digital Front Door par Mordor Intelligence

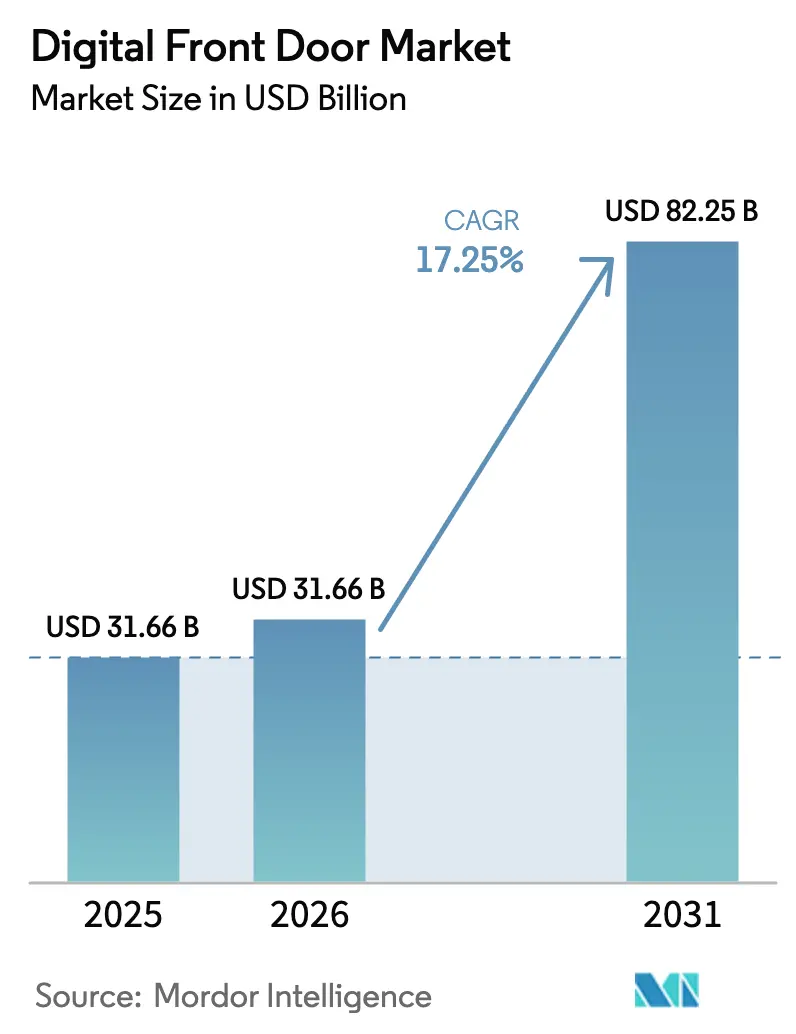

La taille du Marché du Digital Front Door devrait s'étendre de 31,66 milliards USD en 2025 et 31,66 milliards USD en 2026 à 82,25 milliards USD d'ici 2031, enregistrant un TCAC de 17,25 % entre 2026 et 2031.

La dynamique reflète la convergence de la prise de rendez-vous, des consultations virtuelles, du triage et des paiements sur une interface unique de qualité grand public, une approche que les prestataires considèrent désormais comme essentielle plutôt qu'optionnelle. Le renforcement des exigences d'interopérabilité des payeurs et du CMS raccourcit les délais de projet, tandis que les acteurs de la santé de détail élèvent le niveau en matière d'accès le jour même et de tarification transparente. Les éditeurs de plateformes répondent avec des feuilles de route axées sur les API qui permettent aux hôpitaux de connecter de nouveaux modules aux portails patients existants sans cycle de remplacement complet. L'infrastructure cloud, l'IA conversationnelle et les pipelines de données natifs FHIR constituent l'épine dorsale technique qui maintient la cohérence des expériences sur les canaux web, mobile et vocal.

Principaux Enseignements du Rapport

- Par composant, les logiciels ont dominé avec 57,55 % de la part du marché du Digital Front Door en 2025 ; les services progressent à un TCAC de 18,25 % jusqu'en 2031.

- Par mode de déploiement, le cloud a capté 65,23 % de la taille du marché du Digital Front Door en 2025 et croît à un TCAC de 19,15 % jusqu'en 2031.

- Par application, la gestion des rendez-vous représentait 35,15 % du chiffre d'affaires en 2025, tandis que le triage numérique et les chatbots se développent à un TCAC de 22,51 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et systèmes de santé représentaient 48,35 % des dépenses de 2025 ; les centres de soins de détail et de soins urgents ont enregistré le TCAC le plus rapide à 19,11 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a conservé 42,25 % du chiffre d'affaires en 2025, et l'Asie-Pacifique affiche le TCAC le plus élevé à 19,02 % sur la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial du Digital Front Door

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption Accélérée de la Télésanté après la COVID-19 | +4.2% | Mondial, avec des gains maximaux en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Mandats Réglementaires pour les API d'Accès aux Patients et le Partage des Données | +3.8% | Amérique du Nord, UE (dispositions d'interopérabilité du RGPD) | Court terme (≤ 2 ans) |

| Demande des Consommateurs pour la Commodité Omnicanale | +3.1% | Mondial, porté par les marchés urbains en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Prolifération des Smartphones et du Haut Débit | +2.6% | Cœur Asie-Pacifique, extension vers le Moyen-Orient et l'Afrique et l'Amérique du Sud | Long terme (≥ 4 ans) |

| Échange de Données Payeur-Prestataire via API Débloquant les Flux de Triage | +2.3% | Amérique du Nord, adoption précoce en Australie et à Singapour | Moyen terme (2-4 ans) |

| Cliniques de Détail et d'Entreprise Déployant des Points d'Entrée Unifiés | +1.5% | Amérique du Nord, émergence au Brésil et dans les marchés du CCG | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption Accélérée de la Télésanté après la COVID-19

Les volumes de télésanté se sont stabilisés dans les chiffres bas à deux chiffres parmi l'ensemble des consultations ambulatoires en 2024, créant un point d'entrée numérique permanent qui alimente désormais des programmes omnicanaux plus larges. Les hôpitaux utilisant l'outil vidéo intégré d'Epic ont fidélisé 19 % de patients supplémentaires par rapport aux établissements s'appuyant sur des liens autonomes. Les payeurs renoncent aux co-paiements pour les premiers contacts virtuels, renforçant la fidélité des membres et orientant le trafic vers les réseaux affiliés. Les éditeurs en profitent en regroupant la prise de rendez-vous, l'admission, la consultation et le suivi dans un flux de travail unique qui reproduit les normes du commerce électronique. Cette dynamique stimule le marché du Digital Front Door, les organisations considérant les expériences cohérentes, et non la télésanté isolée, comme le facteur de différenciation concurrentiel.

Mandats Réglementaires pour les API d'Accès aux Patients et le Partage des Données

Le CMS peut désormais infliger des amendes aux plans Medicare Advantage qui ne publient pas les données de sinistres et cliniques via FHIR dans des délais stricts, poussant les payeurs à ouvrir leurs systèmes[1]Bureau du Coordinateur National pour les Technologies de l'Information en Santé, "Orientations Actualisées sur l'Accès aux Données des Patients et le Blocage de l'Information," healthit.gov. La règle interdit également aux hôpitaux de bloquer les applications tierces, créant un terrain fertile pour les portails indépendants. Dans l'Union européenne, l'Espace Européen des Données de Santé à venir ajoute une couche de portabilité transfrontalière, intensifiant la pression de conformité. Les éditeurs qui respectent ces mandats remportent des contrats, car les acheteurs préfèrent les solutions clés en main aux développements internes. À mesure que davantage de points de terminaison exposent en temps réel les résultats de laboratoire, les médicaments et les créneaux disponibles, le marché du Digital Front Door devient plus utile, stimulant l'adoption par les consommateurs.

Demande des Consommateurs pour la Commodité Omnicanale

Une enquête HIMSS de 2024 a révélé que 68 % des adultes américains changeraient de prestataire pour un meilleur accès numérique[2]Société d'Information et de Gestion des Systèmes de Santé, "Enquête sur la Santé Numérique des Consommateurs 2024," himss.org . Les cohortes plus jeunes préfèrent la prise de rendez-vous en libre-service, obligeant les hôpitaux à synchroniser les menus web, mobile, borne et vocal. Les clients d'Oracle Health ayant adopté son portail amélioré ont réduit les taux d'absence de 22 %. Les perturbateurs du commerce de détail comme Amazon Clinic proposent des consultations virtuelles le jour même ainsi que la livraison de médicaments à domicile, réinitialisant les attentes. La concurrence pousse les systèmes en place à se moderniser, élargissant ainsi le marché du Digital Front Door.

Prolifération des Smartphones et du Haut Débit

Les nations d'Asie-Pacifique s'appuient sur les déploiements de la 5G et les appareils à faible coût pour étendre les soins virtuels dans des régions auparavant hors ligne. Le programme d'identifiant de santé de l'Inde a dépassé 450 millions d'utilisateurs en 2024, ouvrant une base adressable massive. Les régulateurs chinois exigent que les hôpitaux tertiaires proposent la réservation en ligne, alimentant des plateformes qui traitent des centaines de millions de consultations. Les gouvernements du Moyen-Orient et de l'Afrique et d'Amérique du Sud reproduisent ces approches, bien que les lacunes en matière d'infrastructure tempèrent l'élan initial. L'amélioration cumulative de la connectivité soutient l'adoption à long terme et maintient le marché du Digital Front Door sur une croissance à deux chiffres.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | ()~% d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Préoccupations en Matière de Confidentialité des Données et de Cybersécurité | -2.1% | Mondial, aigu dans l'UE (RGPD) et aux États-Unis (application de la loi HIPAA) | Court terme (≤ 2 ans) |

| Lacunes d'Interopérabilité entre les DSE Disparates | -1.8% | Mondial, plus sévère dans les marchés fragmentés (Inde, Brésil) | Moyen terme (2-4 ans) |

| Fatigue des Applications Numériques Réduisant l'Engagement Soutenu | -1.4% | Amérique du Nord et Europe, émergence dans les marchés urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Retour sur Investissement Incertain face à la Compression des Marges et aux Coûts Multi-Fournisseurs | -1.2% | Mondial, plus aigu dans les systèmes de santé américains aux marges réduites | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préoccupations en Matière de Confidentialité des Données et de Cybersécurité

Le HHS a enregistré 725 violations importantes affectant 133 millions de personnes en 2024, érodant la confiance dans les applications destinées aux patients[3]Bureau des Droits Civils du Département américain de la Santé et des Services Sociaux, "Portail des Violations 2024," hhs.gov. Les amendes du RGPD pouvant atteindre 4 % du chiffre d'affaires dissuadent les petits éditeurs d'entrer sur le marché européen. Les utilisateurs de soins de santé comportementaux et de soins reproductifs affichent la plus grande réticence, avec 38 % retenant leurs données dans une étude de JAMA Network Open. Les hôpitaux réagissent en prolongeant les cycles d'approvisionnement et en renforçant la notation des risques, ce qui retarde les déploiements et contraint les revenus à court terme sur le marché du Digital Front Door.

Lacunes d'Interopérabilité entre les DSE Disparates

L'ONC a rapporté que seulement 42 % des hôpitaux américains pouvaient intégrer pleinement les dossiers externes sans étapes manuelles en 2024[4]Bureau du Coordinateur National pour les Technologies de l'Information en Santé, "Rapport Annuel sur les Technologies de l'Information en Santé 2024," healthit.gov . Les éditeurs construisent et maintiennent encore des centaines de connecteurs personnalisés, ce qui augmente les coûts et le délai de création de valeur. La fragmentation est plus marquée en Inde et au Brésil, où les établissements privés utilisent des systèmes propriétaires qui exposent rarement des API structurées. Bien que les normes FHIR établissent une base de référence, les implémentations variables nécessitent un travail de cartographie continu, tempérant les économies d'échelle pour le secteur du Digital Front Door. Les progrès sont réguliers, mais le frein reste significatif à moyen terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Services Progressent à Mesure que la Complexité de Mise en Œuvre Augmente

Les logiciels représentaient 57,55 % du chiffre d'affaires de 2025, soulignant l'accent initial des hôpitaux sur les licences de plateformes qui offrent rapidement des fonctionnalités visibles. À mesure que les flux de travail arrivent à maturité, les acheteurs constatent qu'un impact durable nécessite une refonte, une gouvernance et des analyses, une prise de conscience qui alimente un TCAC de 18,25 % pour les services jusqu'en 2031. Les cabinets de conseil orchestrent des piles multi-fournisseurs, rationalisent les couches API et effectuent des tests A/B continus pour maintenir un taux d'adoption élevé. Cet engagement récurrent convertit les licences ponctuelles en une valeur à vie plus élevée, élargissant ainsi le marché total adressable du Digital Front Door. La tendance favorise les cabinets de conseil capables de combiner expertise clinique et conception orientée consommateur, élargissant le fossé par rapport aux intégrateurs purement techniques.

Les services trouvent également un écho auprès des systèmes de taille moyenne qui manquent de PME internes. Les prestataires font appel à des partenaires pour gérer les sprints de gestion du changement, la formation des cliniciens et les tableaux de bord d'indicateurs clés de performance qui relient le comportement des consommateurs aux remboursements basés sur la valeur. Epic et Oracle revendent leurs propres services professionnels, mais les systèmes de santé font encore appel à des conseillers neutres pour les environnements complexes couvrant plusieurs DSE. Ce modèle de double approvisionnement élargit le vivier de services et diversifie le mix de revenus du secteur du Digital Front Door.

Par Mode de Déploiement : Domination du Cloud Portée par l'Interopérabilité et la Scalabilité

Les déploiements cloud ont capté 65,23 % de la part du marché du Digital Front Door en 2025, les systèmes de santé ayant privilégié le calcul élastique pour gérer les pics de trafic déclenchés par les API en temps réel. Ce mode croît à un TCAC de 19,15 % car les infrastructures sur site à forte intensité capitalistique ne peuvent pas évoluer sans interruption de service. Les règles du CMS poussent indirectement les adoptants vers le cloud en fixant des normes de performance que la plupart des centres de données hérités ne peuvent pas respecter de manière rentable. Même les centres médicaux académiques soucieux de la sécurité adoptent des approches hybrides, conservant les informations de santé protégées sur des serveurs locaux tout en hébergeant les portails dans des zones cloud régionales conformes aux exigences de souveraineté.

Le modèle cloud commercial facilite également l'obtention des certifications ISO 27001 et HITRUST, car les hyperscalers amortissent la conformité sur des milliers de clients. Des frais d'abonnement prévisibles s'alignent sur le resserrement des marges, aidant les directeurs financiers à éviter les pics de dépenses d'investissement. Les éditeurs exploitent l'infrastructure partagée pour pousser des mises à jour hebdomadaires, une cadence que les clients sur site tolèrent rarement. Ces dynamiques renforcent la confiance des acheteurs dans le fait que le cloud est la voie par défaut et soutiennent une croissance à deux chiffres sur le marché du Digital Front Door.

Par Application : Le Triage Numérique Progresse Rapidement alors que les Payeurs et les Prestataires Cherchent à Réduire les Coûts

La gestion des rendez-vous représente toujours la plus grande part à 35,15 % car elle a résolu un problème immédiat de centre d'appels. Pourtant, les chatbots et les outils de vérification des symptômes par IA connaissent la croissance la plus rapide à un TCAC de 22,51 %, reflétant la pression des payeurs pour éviter les visites en personne à faible acuité. Une étude JAMIA de 2024 a constaté 14 % de visites inutiles en moins après l'intégration du triage par IA, améliorant directement le ratio de sinistres médicaux. Les hôpitaux pilotent des modèles hybrides qui escaladent les cas complexes vers des navigateurs en direct, améliorant les taux de complétion et la confiance. Les éditeurs qui combinent un triage structuré avec des transferts fluides bénéficient de contrats plus fidélisants et d'un plus grand potentiel de vente additionnelle, élargissant ainsi le marché global du Digital Front Door.

Les modules de collecte des paiements progressent à mesure que les franchises augmentent, incitant les consommateurs à rechercher une clarté sur les coûts à l'avance. Phreesia a traité 18,3 milliards USD de transactions en 2024 en intégrant des invites de carte enregistrée lors de l'enregistrement. Les volumes de consultation virtuelle se stabilisent, mais les outils intègrent désormais des plans de soins longitudinaux qui améliorent l'engagement dans les soins chroniques. La mosaïque de fonctions élargies soutient la vente croisée et augmente le revenu moyen par client sur le marché du Digital Front Door.

Par Utilisateur Final : Les Centres de Soins de Détail et de Soins Urgents Perturbent les Modèles d'Accès Traditionnels

Les hôpitaux et systèmes de santé représentaient 48,35 % des dépenses en 2025, reflétant le nombre important de sites et les exigences strictes du CMS. Les cliniques de détail, cependant, progressent rapidement avec un TCAC de 19,11 % alors que CVS, Walgreens et Amazon intègrent la prise de rendez-vous, le triage et le retrait des ordonnances dans des applications unifiées. Le modèle centré sur le consommateur détourne le trafic assuré des cabinets de soins primaires, incitant les acteurs en place à accélérer leurs mises à niveau ou à perdre des parts de marché. Les assureurs intègrent des Digital Front Doors dans les portails des membres pour orienter l'utilisation vers les options en réseau ; Sydney Health d'Anthem a enregistré 47 millions d'interactions en 2024, avec 62 % complétant le triage avant les soins.

Les cabinets médicaux indépendants sont à la traîne car beaucoup s'appuient sur des éditeurs de gestion de cabinet qui n'ont ouvert les API que récemment. L'Association Médicale Américaine a noté que 38 % des cliniques proposent la prise de rendez-vous en ligne, contre 72 % des groupes appartenant à des hôpitaux. À mesure que les portails SaaS clés en main baissent de prix, même les petits cabinets entrent sur le marché du Digital Front Door, élargissant l'opportunité de longue traîne. Les applications de symptômes directement destinées aux consommateurs constituent une catégorie naissante mais en croissance, bien que la monétisation dépende de modèles financés par la publicité ou de paiement à la mise en relation plutôt que d'abonnements.

Analyse Géographique

L'Amérique du Nord a conservé 42,25 % du chiffre d'affaires en 2025, la forte pénétration des DSE et l'application des règles du CMS ayant élevé les enjeux de l'interopérabilité. Les systèmes de santé américains passent des déploiements de plateformes aux cycles d'optimisation qui relient les sites ambulatoires, aigus et post-aigus en un tissu unique. Le Canada se concentre sur l'harmonisation des portails provinciaux dans le cadre d'un plan directeur national visant à atteindre un accès universel aux patients d'ici 2027. Le Mexique connaît une adoption plus lente en raison des lacunes persistantes en matière de haut débit rural, mais les chaînes d'hôpitaux privés utilisent les Digital Front Doors pour attirer les touristes médicaux.

L'Europe croît régulièrement grâce à l'Espace Européen des Données de Santé et à de solides programmes nationaux. Le taux d'activation des dossiers électroniques en Allemagne a bondi à 68 % en 2024 après que Gematik a simplifié l'inscription, accélérant le marché local du Digital Front Door. L'application NHS du Royaume-Uni comptait 35 millions d'utilisateurs actifs en 2024, prouvant qu'un engagement consommateur à grande échelle est réalisable. L'interopérabilité avec les prestataires privés reste inégale, ce qui limite les expériences de parcours complet.

L'Asie-Pacifique enregistre le TCAC le plus rapide à 19,02 % alors que l'omniprésence des smartphones rencontre les mandats gouvernementaux. Les 450 millions d'identifiants de santé de l'Inde créent un vaste vivier pour les applications tierces, bien que l'intégration des hôpitaux privés soit encore inférieure à 15 %. La Chine oblige les hôpitaux tertiaires à proposer la réservation en ligne, poussant des plateformes telles que WeDoctor à 280 millions de consultations annuelles. Mon Dossier de Santé en Australie ouvre des API sécurisées aux assureurs privés, et le volume des demandes a augmenté de 140 % en 2024. Les pays du CCG financent des centres nationaux de soins virtuels, tandis que le Brésil mène l'Amérique du Sud avec 42 % des hôpitaux privés proposant des portails.

Paysage Concurrentiel

Le marché du Digital Front Door est modérément fragmenté, avec des éditeurs de DSE en place regroupant des modules d'accès et des entreprises spécialisées comblant les lacunes en matière d'utilisabilité. MyChart d'Epic est présent dans plus de 1 200 systèmes américains et gagne en fidélisation grâce aux laboratoires intégrés, à la messagerie et aux consultations vidéo. Oracle Health réplique la stratégie avec Cerner Millennium qui fonctionne sur des API natives cloud encourageant les extensions tierces. Pourtant, des solutions ponctuelles comme Phreesia excellent dans les flux d'admission et de paiement à fort taux de conversion, traitant des transactions pour 2 300 organisations.

Les géants du commerce de détail changent la donne en canalisant la pharmacie, les soins primaires et les avantages sociaux dans des écosystèmes propriétaires. CVS Health a lié MinuteClinic, la pharmacie spécialisée et les laboratoires à domicile dans un parcours mobile unique, rapportant une croissance de 31 % du volume de visites. Amazon exploite sa logistique et son abonnement Prime pour promettre la livraison de médicaments en deux jours. Leurs initiatives obligent les hôpitaux à égaler les fonctionnalités grand public ou à risquer le désabonnement parmi les patients assurés commercialement qui comparent les offres pour leur commodité.

Les stratégies se concentrent sur l'expansion verticale et horizontale. Les payeurs acquièrent des entreprises de télésanté pour verrouiller l'utilisation en aval, tandis que des startups d'IA comme HYRO.AI gèrent 12 millions d'interactions vocales pour soulager les centres d'appels. La différenciation technologique s'oriente vers des incitations prédictives et des conversations en langage naturel qui personnalisent les parcours. La posture de sécurité est un facteur déterminant ; après plusieurs violations, les acheteurs exigent des audits ISO et HITRUST avant de signer des contrats pluriannuels. Ces forces façonnent ensemble un champ concurrentiel où aucun éditeur ne détient encore un pouvoir disproportionné.

Leaders du Secteur du Digital Front Door

Amwell

Epic Systems

Oracle Health (Cerner)

Teladoc Health

Veradigm (Allscripts)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Octobre 2025 : Yosi Health a lancé un Agent Vocal IA qui automatise les appels téléphoniques, les SMS et le chat web pour l'admission et le suivi.

- Août 2025 : NHS London a signalé une migration soutenue des lignes téléphoniques vers son Digital Front Door pour l'accès aux soins primaires.

Périmètre du Rapport sur le Marché Mondial du Digital Front Door

Selon le périmètre du rapport, le Digital Front Door désigne un point d'entrée numérique unifié et centré sur le patient dans les services de santé. Il intègre des outils tels que les portails patients, les applications mobiles, les chatbots et les plateformes de télésanté pour rationaliser l'accès, la prise de rendez-vous, la communication et la navigation dans les soins. En offrant une expérience numérique fluide, il améliore l'engagement des patients, réduit les frictions administratives et améliore la prestation globale des soins de santé.

La segmentation du marché du Digital Front Door comprend les composants, les modes de déploiement, les applications, les utilisateurs finaux et la géographie. Par composants, le marché est segmenté en logiciels et services. Par mode de déploiement, le marché est segmenté en basé sur le cloud, sur site et hybride. Par application, le marché est segmenté en gestion des rendez-vous, engagement des patients, consultation virtuelle, triage numérique et chatbots, facturation et paiement, et navigation dans les soins et orientation. Par utilisateur final, le marché est segmenté en hôpitaux et systèmes de santé, cliniques et cabinets médicaux, payeurs et compagnies d'assurance, patients et particuliers, et centres de soins de détail et de soins urgents. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances du marché pour 17 pays dans les principales régions du monde. Le rapport offre la valeur du marché (en USD) pour les segments ci-dessus.

| Logiciels |

| Services |

| Basé sur le Cloud |

| Sur Site |

| Hybride |

| Gestion des Rendez-vous |

| Engagement des Patients |

| Consultation Virtuelle |

| Triage Numérique et Chatbots |

| Facturation et Paiement |

| Navigation dans les Soins et Orientation |

| Hôpitaux et Systèmes de Santé |

| Cliniques et Cabinets Médicaux |

| Payeurs et Compagnies d'Assurance |

| Patients et Particuliers |

| Centres de Soins de Détail et de Soins Urgents |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Composant | Logiciels | |

| Services | ||

| Par Mode de Déploiement | Basé sur le Cloud | |

| Sur Site | ||

| Hybride | ||

| Par Application | Gestion des Rendez-vous | |

| Engagement des Patients | ||

| Consultation Virtuelle | ||

| Triage Numérique et Chatbots | ||

| Facturation et Paiement | ||

| Navigation dans les Soins et Orientation | ||

| Par Utilisateur Final | Hôpitaux et Systèmes de Santé | |

| Cliniques et Cabinets Médicaux | ||

| Payeurs et Compagnies d'Assurance | ||

| Patients et Particuliers | ||

| Centres de Soins de Détail et de Soins Urgents | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

À quelle vitesse le marché du Digital Front Door croît-il entre 2026 et 2031 ?

Le marché progresse à un TCAC de 17,25 %, passant de 31,66 milliards USD en 2026 à 82,25 milliards USD d'ici 2031.

Quelle application connaît la croissance d'adoption la plus rapide ?

Les modules de triage numérique et de chatbot croissent à un TCAC de 22,51 % car les payeurs et les prestataires les utilisent pour orienter les patients vers des alternatives aux consultations en personne coûteuses.

Pourquoi le déploiement cloud est-il préféré aux options sur site ?

Le cloud détient 65,23 % du chiffre d'affaires en 2025 et progresse à un TCAC de 19,15 % grâce à un débit API évolutif, des dépenses d'investissement réduites et des audits HITRUST et ISO simplifiés.

Quelle région offre la plus forte croissance future ?

L'Asie-Pacifique mène avec un TCAC de 19,02 % alors que les gouvernements de l'Inde, de la Chine et de l'Australie combinent l'omniprésence des smartphones avec des mandats nationaux de télésanté.

Comment les cliniques de détail influencent-elles le paysage concurrentiel ?

Des chaînes telles que CVS et Walgreens intègrent la prise de rendez-vous, le triage et la pharmacie dans une seule application, captant les consommateurs qui valorisent la commodité omnicanale et poussant les hôpitaux à accélérer leurs mises à niveau numériques.

Dernière mise à jour de la page le: