Taille et Part du Marché de l'Impression 3D Dentaire aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

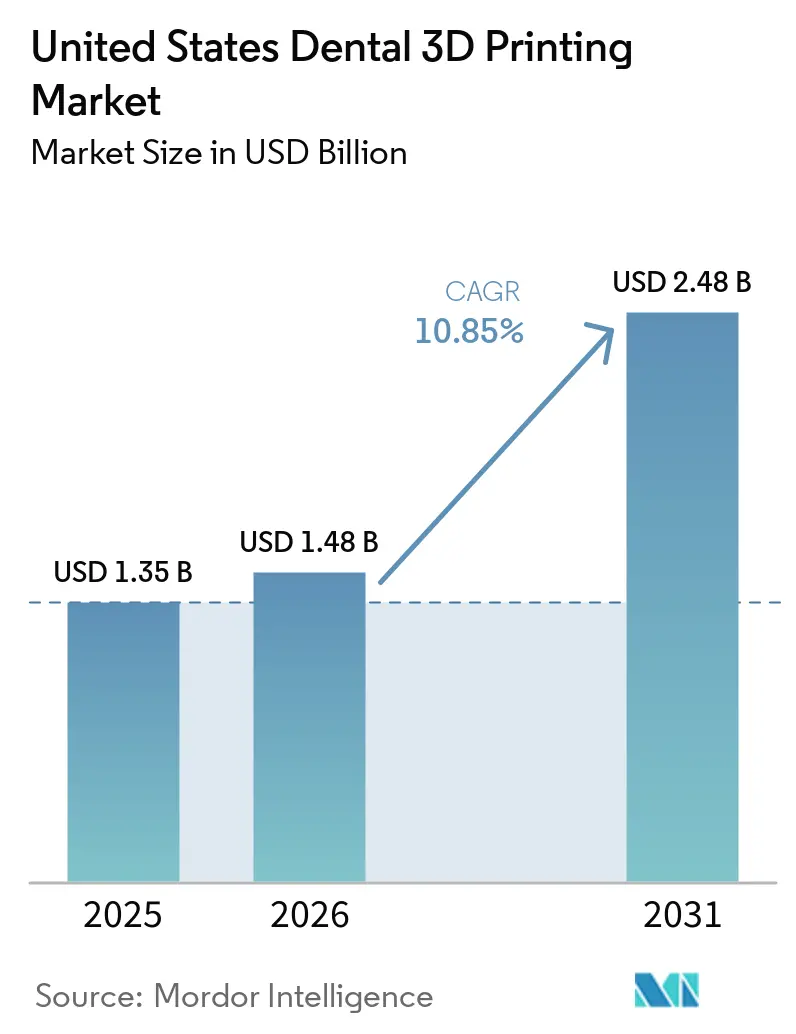

| Taille du marché de l'année de base (2025) | 1.35 Milliards de dollars |

| Taille du Marché (2026) | 1.48 Milliards de dollars |

| Taille du Marché (2031) | 2.48 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.85% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Impression 3D Dentaire aux États-Unis par Mordor Intelligence

La taille du marché de l'impression 3D dentaire aux États-Unis devrait passer de 1,35 milliard USD en 2025 et 1,48 milliard USD en 2026 à 2,48 milliards USD d'ici 2031, enregistrant un CAGR de 10,85 % entre 2026 et 2031.

Le marché de l'impression 3D dentaire aux États-Unis est en expansion car la fabrication au fauteuil passe d'une utilisation pilote à des flux de travail cliniques de routine, notamment parce que les cabinets cherchent à accélérer les délais de restauration et à mieux maîtriser la planification. La pression sur la main-d'œuvre renforce également l'automatisation, car l'emploi des techniciens de laboratoire dentaire devrait se contracter, avec seulement 33 920 techniciens recensés à l'échelle nationale en 2024, ce qui rend la production numérique plus attractive tant pour les laboratoires que pour les cliniques. Le positionnement concurrentiel sur le marché de l'impression 3D dentaire aux États-Unis évolue vers des écosystèmes validés, les fabricants d'imprimantes, les entreprises de matériaux et les partenaires de flux de travail liant la demande récurrente en résine et l'utilisation des logiciels au matériel installé. Le marché de l'impression 3D dentaire aux États-Unis bénéficie également d'une base de matériaux homologués par la FDA plus large, qui élargit le nombre d'indications qu'une seule plateforme peut couvrir. L'adoption reste prudente dans les applications définitives à longue durée d'usure, car la base de preuves cliniques demeure plus solide pour les guides et les modèles que pour les appareils imprimés directement à long terme.

Points Clés du Rapport

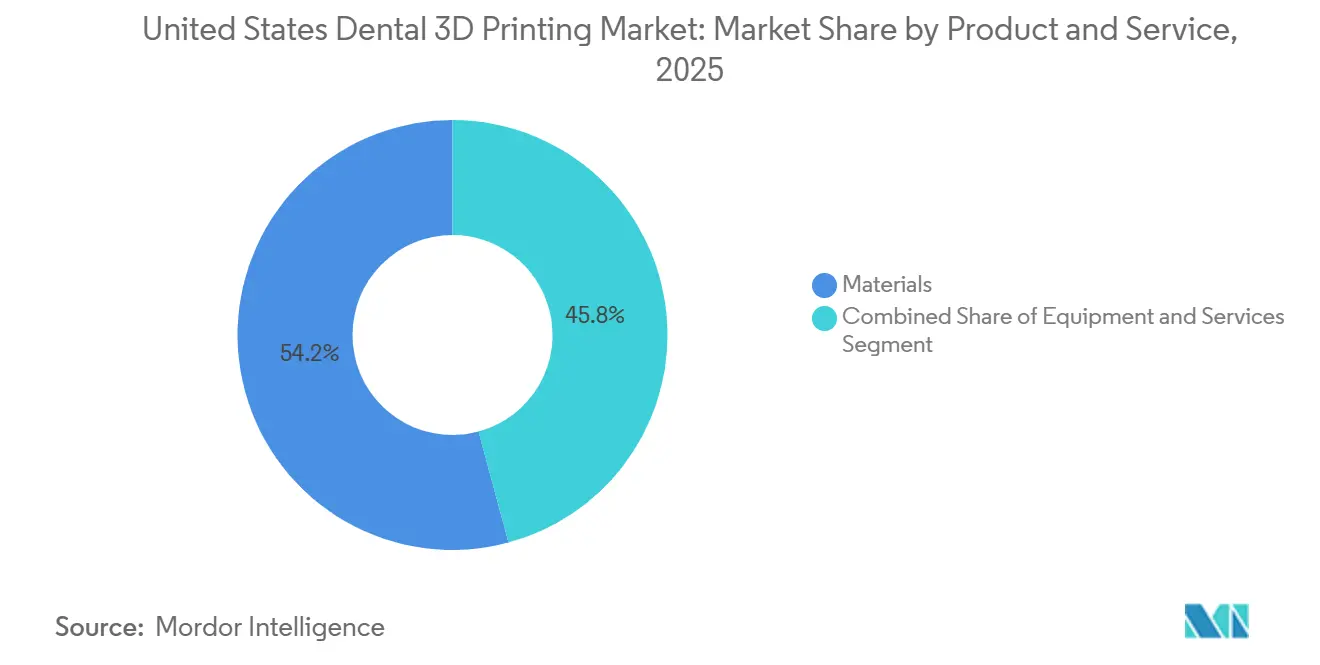

- Par produit et service, les matériaux représentaient 54,23 % du marché en 2025, tandis que les services devraient progresser à un CAGR de 11,91 % jusqu'en 2031.

- Par technologie, la photopolymérisation en cuve représentait 32,38 % de la taille du marché de l'impression 3D dentaire aux États-Unis en 2025, tandis que la modélisation par dépôt de matière fondue devrait croître à un CAGR de 12,73 % jusqu'en 2031.

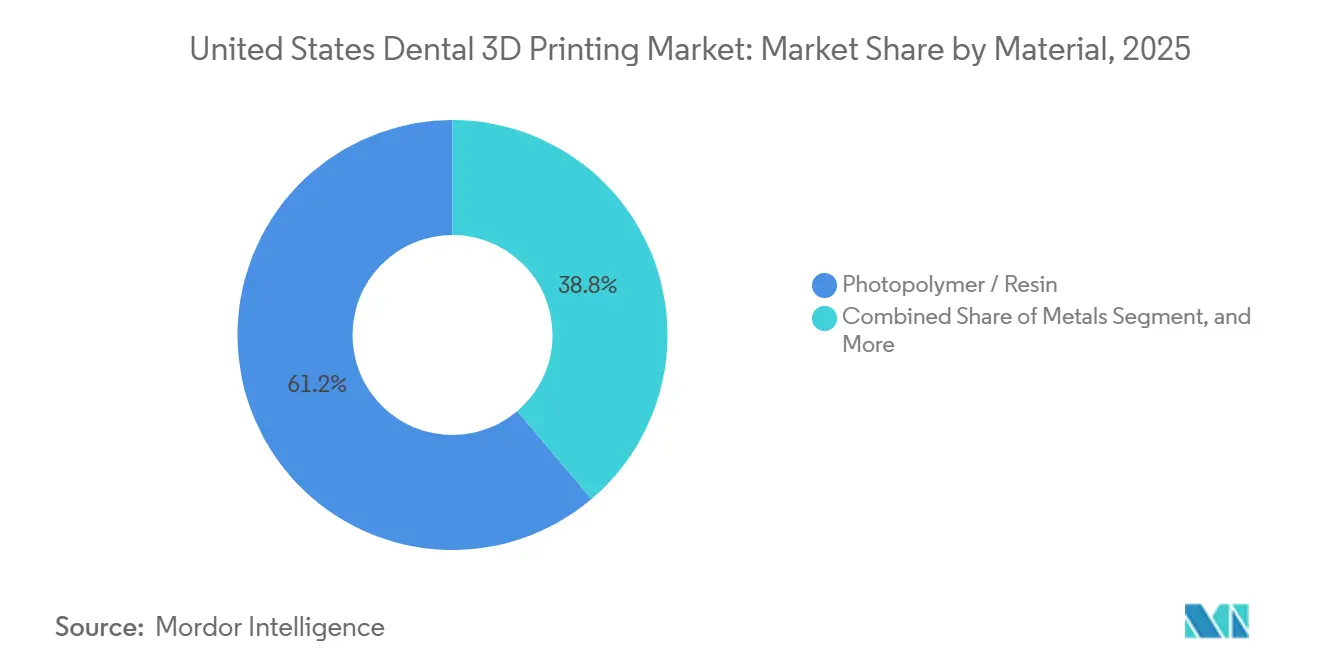

- Par matériau, les résines photopolymères représentaient 61,23 % du marché en 2025, tandis que les métaux devraient progresser à un CAGR de 11,28 % jusqu'en 2031.

- Par application, l'orthodontie représentait 39,23 % de la taille du marché de l'impression 3D dentaire aux États-Unis en 2025, tandis que l'implantologie devrait croître à un CAGR de 12,07 % jusqu'en 2031.

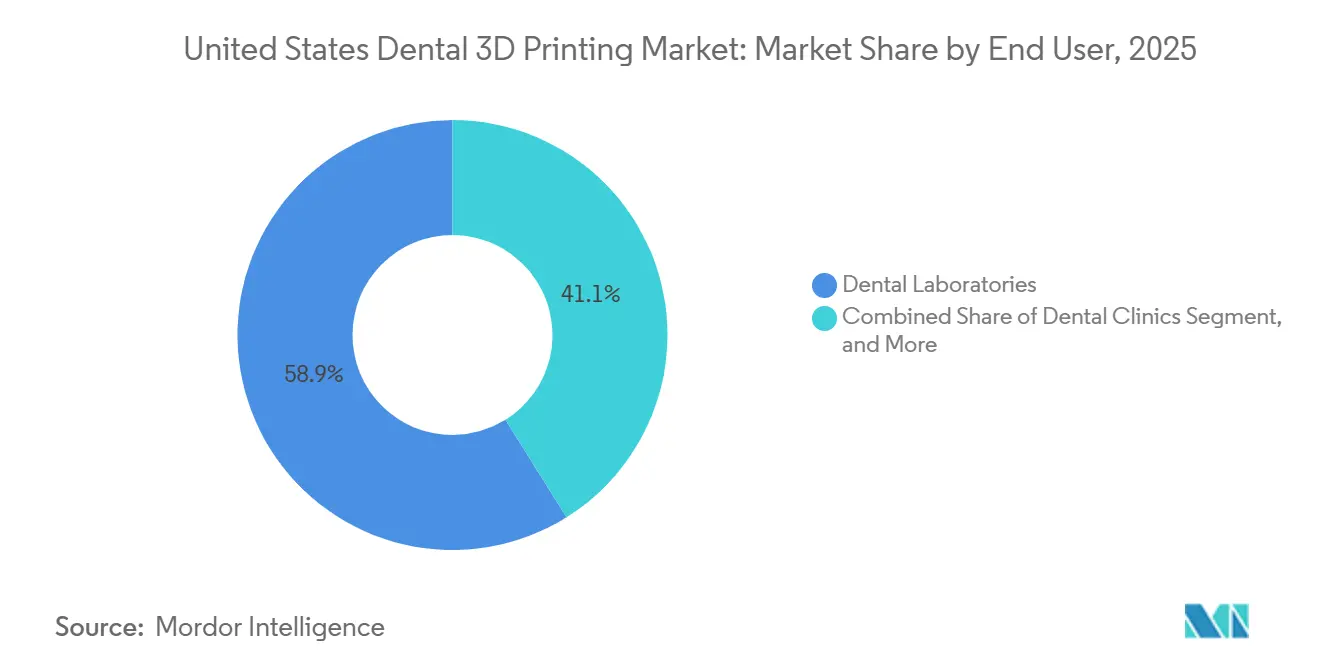

- Par utilisateur final, les laboratoires dentaires détenaient 58,86 % de la part du marché de l'impression 3D dentaire aux États-Unis en 2025, tandis que les cliniques dentaires devraient enregistrer le CAGR le plus élevé, à 11,45 %, jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché de l'Impression 3D Dentaire aux États-Unis

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Appareils et Restaurations Personnalisés en Séance Unique | +2.1% | National, avec des gains précoces dans les clusters DSO métropolitains tels que New York, Los Angeles, Chicago et Houston | Moyen terme (2 à 4 ans) |

| Expansion des Flux de Travail en Orthodontie et Aligneurs Transparents | +1.9% | National, avec une forte concentration dans les marchés en croissance de la Sun Belt et des zones suburbaines | Moyen terme (2 à 4 ans) |

| Portefeuille Élargi de Matériaux Imprimables Homologués par la FDA | +1.4% | National, façonné par la voie réglementaire FDA 510(k) de classe II | Court terme (≤ 2 ans) |

| Réduction des Délais d'Exécution et du Coût par Pièce | +1.7% | National, avec le meilleur retour sur investissement dans les marchés ruraux et semi-urbains avec un accès limité aux laboratoires | Court terme (≤ 2 ans) |

| Pénuries de Techniciens de Laboratoire Dentaire | +1.2% | National, avec une pression aiguë dans les petites agglomérations où les programmes de formation ont fermé | Moyen terme (2 à 4 ans) |

| Flux de Travail d'Impression Directe d'Appareils Réduisant les Étapes de Thermoformage | +0.8% | National, avec une adoption précoce dans les DSO orthodontiques à la pointe de la technologie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les Appareils et Restaurations Personnalisés en Séance Unique Stimulent l'Adoption au Fauteuil

La dentisterie en séance unique devient un modèle opérationnel plus pratique pour les cabinets qui investissent dans l'impression 3D au fauteuil. SprintRay a indiqué que sa Midas Digital Press peut produire jusqu'à 10 restaurations en moins de 10 minutes, et sa présentation de février 2026 au Chicago Midwinter a démontré une capacité multi-unitaire sur les molaires, ce qui signale un champ clinique plus large que celui offert par les systèmes au fauteuil antérieurs. Cela est important car le marché de l'impression 3D dentaire aux États-Unis évolue au-delà des simples cas d'usage sur les dents antérieures vers des flux de travail restaurateurs plus larges. L'adoption précoce reste concentrée dans les réseaux DSO qui peuvent répartir les dépenses d'investissement et la formation sur de nombreux sites. Les cabinets indépendants restent moins représentés, ce qui signifie que la prochaine phase d'expansion dépend de la facilitation de l'adoption de flux de travail au fauteuil validés à plus petite échelle.

Expansion des Flux de Travail en Orthodontie et Aligneurs Transparents

L'orthodontie reste l'un des moteurs de demande les plus puissants du marché de l'impression 3D dentaire aux États-Unis, car la planification du traitement nécessite des volumes d'impression élevés et des flux de travail numériques reproductibles. Align Technology a déclaré 2,6 millions de démarrages de cas au cours de l'exercice 2025, dont 935 800 démarrages pour adolescents et enfants, ce qui confirme que le flux de cas en orthodontie reste soutenu. LuxCreo a obtenu l'homologation FDA pour une résine d'aligneur transparent à impression directe, ce qui rapproche le flux de travail d'une production entièrement en cabinet et réduit la dépendance à la voie conventionnelle de thermoformage.[1]LuxCreo, "LuxCreo FDA-Cleared 4D Aligner, Direct-Print Clear Aligners for Same-Day Orthodontic Treatment," LuxCreo, luxcreo.com. Une étude de 2025 publiée dans Progress in Orthodontics a révélé que certains matériaux d'aligneurs à impression directe offraient des performances optiques et microbiologiques comparables aux alternatives thermoformées. À mesure que ce modèle se développe, la demande en résine se déplacera de la production de moules vers des polymères flexibles à impression directe conçus pour un port actif.

Portefeuille Élargi de Matériaux Imprimables Homologués par la FDA

Le marché de l'impression 3D dentaire aux États-Unis bénéficie d'un pipeline plus large de matériaux homologués par la FDA qui élargit ce qu'une seule imprimante peut produire. Carbon a lancé FP3D en septembre 2025 en tant que résine pour prothèse partielle flexible homologuée par la FDA, ajoutant une nouvelle indication prothétique amovible aux flux de travail numériques.[2]Carbon, "Carbon Announces Commercial Availability of FP3D Resin," Carbon, carbon3d.com. Formlabs a reçu l'autorisation 510(k) en février 2026 pour la résine Premium Teeth destinée aux couronnes temporaires, inlays, onlays, facettes et bridges jusqu'à 7 éléments, tandis que Rapid Shape a annoncé l'approbation FDA de son portefeuille de résines dentaires RS VIVO le même mois. Ce portefeuille homologué plus large signifie que les cabinets peuvent prendre en charge davantage d'indications sans remplacer leur parc d'imprimantes installé. Cela donne également un avantage aux fournisseurs qui disposent déjà d'une solide documentation en matière de biocompatibilité et de conformité pour plusieurs familles de résines.

Réduction des Délais d'Exécution et du Coût par Pièce

Le délai d'exécution reste l'une des raisons les plus claires pour lesquelles les cabinets et les laboratoires continuent d'accroître leur capacité de fabrication numérique. Le marché de l'impression 3D dentaire aux États-Unis bénéficie lorsque les flux de travail passent des files d'attente de laboratoires externes vers une production en cabinet ou à proximité du cabinet, car la planification des traitements devient plus facile à maîtriser. L'implantologie a été l'un des premiers bénéficiaires, car la planification numérique et la fabrication de guides s'intègrent naturellement dans la même chaîne numérique. L'avantage est le plus fort dans les zones suburbaines, rurales et semi-urbaines où l'accès aux laboratoires externes est moins pratique et où les délais de livraison sont plus difficiles à absorber. C'est pourquoi le marché de l'impression 3D dentaire aux États-Unis continue d'attirer l'intérêt des cliniques à fort débit qui souhaitent une finalisation plus rapide des cas et moins de transferts dans les flux de travail.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût d'Investissement Élevé et Charge de Formation | -1.90% | National ; impact disproportionné sur les cabinets individuels et les petits groupes en dehors des grandes agglomérations | Moyen terme (2 à 4 ans) |

| Exigences Réglementaires et de Validation des Matériaux | -1.30% | National ; facteurs de conformité liés à la voie réglementaire FDA 510(k) de classe II et aux tests ISO 10993 | Court terme (≤ 2 ans) |

| Preuves à Long Terme Limitées pour les Appareils à Impression Directe à Longue Durée d'Usure | -0.80% | National ; concentré en prothèse dentaire et dans l'adoption clinique des aligneurs à impression directe | Long terme (≥ 4 ans) |

| Dépendance aux Laboratoires Externes Ralentissant la Conversion vers les Imprimantes au Fauteuil | -0.60% | National ; plus prononcé dans les marchés ruraux avec des relations de référence aux laboratoires de longue date | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût d'Investissement Élevé et Charge de Formation

La réduction du nombre de techniciens devient un soutien structurel à l'automatisation sur l'ensemble du marché de l'impression 3D dentaire aux États-Unis. Les données du marché du travail par État indiquaient seulement 33 920 techniciens de laboratoire dentaire à l'échelle nationale en 2024, et l'emploi à long terme devrait diminuer jusqu'en 2032.[3]Michigan Department of Career Development and Advancement, "Occupational Focus: Dental Laboratory Technicians," Michigan.gov, michigan.gov. Cette pression sur les effectifs est particulièrement significative pour les petites agglomérations et les marchés à faible densité où le recrutement de talents de remplacement est plus difficile. En conséquence, les laboratoires et les cliniques s'appuient davantage sur des processus numériques reproductibles qui réduisent la dépendance aux compétences manuelles rares. La pénurie de main-d'œuvre ne supprime pas le besoin de formation, mais elle renforce l'argument en faveur du retour sur investissement des modèles automatisés, des guides et de la production restauratrice.

Preuves à Long Terme Limitées pour les Appareils à Impression Directe à Longue Durée d'Usure

Les prothèses définitives, les aligneurs à impression directe, les bases de prothèses et les châssis métalliques en sont encore aux premiers stades d'adoption du point de vue des preuves cliniques à long terme. Une revue narrative de 2025 publiée dans ScienceDirect a confirmé que si les guides chirurgicaux et les modèles diagnostiques disposent de profils de fiabilité bien établis, les restaurations provisoires nécessitent une validation à plus long terme avant de pouvoir être déployées comme solutions définitives à longue durée d'usure. Pour les aligneurs à impression directe en particulier, la base de preuves de biocompatibilité se compose principalement d'études in vitro, avec des données cliniques prospectives limitées sur les performances des matériaux sous port intra-oral continu sur des cycles de traitement de plus de 12 mois. Ce manque de preuves limite les discussions sur le remboursement et ralentit la confiance des prescripteurs dans les cabinets d'orthodontie et de prothèse dentaire américains qui privilégient le conservatisme clinique. Tant que des études pluriannuelles évaluées par des pairs ne s'accumuleront pas, les applications cliniquement les plus exigeantes — restaurations complètes de type all-on-X et couronnes définitives à longue durée d'usure en position postérieure — conserveront une plus grande prudence procédurale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Produit et Service : La Dominance des Matériaux Masque une Accélération des Services

Les matériaux représentaient 54,23 % du marché de l'impression 3D dentaire aux États-Unis en 2025, ce qui reflète à quel point les flux de travail au fauteuil et en laboratoire dépendent de l'utilisation récurrente de résines. Chaque nouvelle installation d'imprimante peut créer une longue traîne de demande en consommables, de sorte que les fournisseurs se sont concentrés sur l'élargissement des bibliothèques de résines validées plutôt que de s'appuyer uniquement sur les ventes de matériel. Ce schéma contribue à expliquer pourquoi les matériaux sont restés le segment le plus important même si de nouveaux lancements d'imprimantes se sont poursuivis sur le marché. L'équipement reste important car il constitue le point d'entrée qui détermine les logiciels, les résines et les étapes de post-traitement qu'un client est le plus susceptible de continuer à utiliser.

Les services devraient croître à un CAGR de 11,91 % jusqu'en 2031, ce qui en fait la couche à la croissance la plus rapide dans cette segmentation. Ce changement est important car le secteur de l'impression 3D dentaire aux États-Unis évolue vers des logiciels récurrents, un support de flux de travail et des relations de production gérées plutôt que vers de simples transactions matérielles ponctuelles. Les fournisseurs renforcent ce modèle grâce à des flux de travail intégrés, des programmes de formation et une validation de matériaux menée en partenariat qui maintiennent les utilisateurs dans un écosystème privilégié. À mesure que l'adoption s'élargit, les services devraient capter davantage de valeur grâce à l'intégration, au support à la conception, à l'optimisation des flux de travail et à la maintenance des systèmes installés.

Par Technologie : La Photopolymérisation en Cuve et la Stéréolithographie Dominent Tandis que la Modélisation par Dépôt de Matière Fondue Élargit l'Accès

La photopolymérisation en cuve représentait 32,38 % de la taille du marché de l'impression 3D dentaire aux États-Unis en 2025, ce qui la maintenait au cœur des modèles orthodontiques, des guides chirurgicaux et des flux de travail de provisoires de couronnes. La technologie reste bien implantée car une résolution élevée est toujours essentielle dans les cas d'usage dentaires où l'ajustement, le détail et la reproductibilité affectent directement l'acceptation clinique. Cette position est renforcée par l'étendue des options de résines homologuées désormais disponibles sur les systèmes à base de photopolymères. Le PolyJet et le jet de matière restent plus spécialisés, mais 3D Systems a élargi sa pertinence commerciale en 2026 en développant sa plateforme de prothèses par jet à travers l'imprimante NextDent 300 MultiJet.

La modélisation par dépôt de matière fondue devrait croître à un CAGR de 12,73 % jusqu'en 2031, ce qui en fait le segment technologique à la croissance la plus rapide du marché de l'impression 3D dentaire aux États-Unis. Son rôle est moins de déplacer les systèmes à cuve que d'ouvrir des cas d'usage économiques tels que les modèles pédagogiques, les plateaux personnalisés, les gouttières et les tâches de fabrication simples. Cela est important pour les institutions et les cabinets qui ont besoin de capacités numériques mais n'ont pas toujours besoin de la résolution restauratrice la plus élevée. Le frittage sélectif par laser conserve une place sur le marché pour les châssis métalliques et en nylon, bien que l'adoption reste concentrée dans des laboratoires spécialisés disposant de la profondeur de processus nécessaire pour le gérer. Il en résulte un mix technologique où la photopolymérisation reste le cœur clinique, tandis que la modélisation par dépôt de matière fondue élargit la base d'utilisateurs accessibles.

Par Matériau : L'Étendue des Résines Domine Tandis que les Métaux Élèvent le Niveau de Performance

Les résines photopolymères représentaient 61,23 % du marché de l'impression 3D dentaire aux États-Unis en 2025 au sein du segment des matériaux, reflétant leur large utilisation dans les modèles, les guides, les gouttières, les prothèses et les applications restauratrices temporaires. Cette catégorie s'est élargie car de nouvelles homologations continuent d'ajouter des sous-segments pouvant fonctionner sur les imprimantes installées existantes. Carbon a ajouté un matériau pour prothèse partielle flexible en 2025, tandis que Formlabs a élargi la capacité restauratrice temporaire en 2026 avec la résine Premium Teeth. En raison de cette étendue, la résine reste le flux de revenus récurrents le plus important pour une grande partie du marché de l'impression 3D dentaire aux États-Unis.

Les métaux devraient croître à un CAGR de 11,28 % jusqu'en 2031, ce qui indique un intérêt croissant pour les applications en cobalt-chrome et en titane où la précision et la résistance sont plus importantes que l'accessibilité large. Le segment reste plus étroit que la résine car la qualité de production, les exigences de validation et la complexité des flux de travail sont toutes plus élevées. Les céramiques gagnent également en pertinence dans certaines utilisations restauratrices esthétiques, bien qu'elles restent plus limitées en étendue. En pratique, les métaux signalent le prochain seuil de qualité pour le marché de l'impression 3D dentaire aux États-Unis, mais ils restent concentrés dans des laboratoires capables de prendre en charge un contrôle avancé des processus et la conformité. Cela maintient la résine comme matériau à grande échelle, tandis que les métaux continuent de représenter une voie de croissance importante mais plus sélective.

Par Application : L'Orthodontie Maintient l'Échelle Tandis que l'Implantologie Progresse le Plus Rapidement

L'orthodontie représentait 39,23 % de la taille du marché de l'impression 3D dentaire aux États-Unis en 2025, soutenue par la production importante de modèles requise dans la planification des aligneurs séquentiels et la production d'appareils. Le segment reste large car même une croissance modeste du volume des aligneurs transparents peut se traduire par une demande d'impression substantielle pour les modèles, les gouttières de contention et les étapes numériques associées. Le flux de travail évolue également, car les systèmes d'aligneurs à impression directe réduisent la dépendance au processus traditionnel de modèle et thermoformage. Le soutien clinique est encore en cours de développement, mais les preuves publiées suggèrent que certains matériaux à impression directe réduisent l'écart de performance avec les options thermoformées conventionnelles.

L'implantologie devrait croître à un CAGR de 12,07 % jusqu'en 2031, ce qui en fait le segment d'application à la croissance la plus rapide du marché de l'impression 3D dentaire aux États-Unis. La principale raison est l'utilisation croissante de guides chirurgicaux spécifiques aux patients, qui s'intègrent parfaitement dans les flux de travail de planification numérique et de production en cabinet. La prothèse dentaire reste le deuxième bloc d'application le plus important car les couronnes, les bridges et les prothèses continuent de générer de grands volumes dans les laboratoires et les systèmes au fauteuil. La chirurgie orale et maxillo-faciale offre également une forte opportunité adjacente, bien que l'adoption reste plus sélective car les cas anatomiquement complexes nécessitent une expertise en conception plus approfondie. Dans l'ensemble des applications, le marché de l'impression 3D dentaire aux États-Unis équilibre la forte demande orthodontique en volume avec une croissance procédurale plus rapide dans les flux de travail axés sur les implants.

Par Utilisateur Final : Les Laboratoires Opèrent à Grande Échelle Tandis que les Cliniques Définissent la Trajectoire de Croissance

Les laboratoires dentaires détenaient 58,86 % de la part du marché de l'impression 3D dentaire aux États-Unis en 2025, ce qui reflète leur rôle établi dans la production à grand volume de modèles, de prothèses, de châssis et de restaurations. Les laboratoires restent l'ancre de l'échelle car ils peuvent centraliser le matériel, le personnel qualifié et le contrôle qualité sur une base de cas plus large. Cet avantage opérationnel est visible dans l'activité d'investissement multi-sites, notamment le déploiement par ROE Dental Laboratory de plusieurs systèmes NextDent 300 MultiJet sur plusieurs sites aux États-Unis en 2026. Il en résulte un marché de l'impression 3D dentaire aux États-Unis dans lequel les laboratoires portent encore la majeure partie du volume de production même si l'utilisation clinique s'étend.

Les cliniques dentaires devraient croître à un CAGR de 11,45 % jusqu'en 2031, ce qui en fait le moteur de croissance structurel le plus important du marché de l'impression 3D dentaire aux États-Unis. Le principal soutien est l'éventail croissant de matériaux homologués par la FDA, ce qui améliore l'argument en faveur de l'impression d'un plus grand nombre d'indications au sein du cabinet plutôt que de les envoyer à l'extérieur. Les DSO mènent cette conversion car ils peuvent standardiser les achats, la mise en œuvre et la formation du personnel sur plusieurs cliniques. Les instituts académiques et de recherche restent le groupe d'utilisateurs finaux le plus petit, mais ils restent importants car ils contribuent à former les futurs utilisateurs et à soutenir la validation des flux de travail émergents. Cela maintient les cliniques comme voie de croissance, même si les laboratoires restent la base de production installée du secteur de l'impression 3D dentaire aux États-Unis.

Analyse Géographique

Le marché de l'impression 3D dentaire aux États-Unis est le plus grand marché national au monde et opère au sein d'un système dentaire avec une forte présence des DSO, un développement actif des matériaux et une infrastructure de dentisterie numérique comparativement dense. L'adoption régionale à l'intérieur du pays reste inégale, ce qui signifie que le marché de l'impression 3D dentaire aux États-Unis est autant façonné par la maturité des flux de travail locaux que par la demande nationale. Les corridors métropolitains avec une forte pénétration des DSO, notamment la grande région de New York, Los Angeles, Chicago et Houston, ont mené l'adoption au fauteuil car les achats centralisés réduisent la charge sur chaque site de cabinet. Dans ces clusters métropolitains, la croissance passe de la première installation d'imprimante vers une consolidation plus large des plateformes. Les cabinets recherchent de plus en plus des systèmes capables de gérer les pièces restauratrices, les guides chirurgicaux et les flux de travail liés aux aligneurs dans un seul environnement opérationnel validé.

La Sun Belt présente un profil différent au sein du marché de l'impression 3D dentaire aux États-Unis car la croissance démographique crée une demande plus rapidement que l'infrastructure de laboratoire traditionnelle ne peut l'absorber. Le Texas, la Floride, l'Arizona et la Géorgie bénéficient de l'expansion dentaire suburbaine, ce qui rend la production en cabinet plus attrayante pour les cabinets confrontés à un flux de cas rapide. Dallas-Fort Worth, Phoenix et Tampa sont devenus des marchés d'adoption au fauteuil actifs pour les flux de travail de guides chirurgicaux et de couronnes provisoires. Le plan de restructuration de Dentsply Sirona début 2026, qui visait 120 millions USD d'économies annualisées, a également signalé à quel point les fournisseurs se concentrent sur des modèles opérationnels numériques plus rentables.

Le Nord-Est et le Midwest représentent une géographie différente au sein du marché de l'impression 3D dentaire aux États-Unis car ils combinent des réseaux de laboratoires denses avec de nombreuses facultés dentaires et centres académiques. L'adoption dans ces régions a davantage penché vers l'investissement à l'échelle des laboratoires et les environnements de formation multi-technologies que vers la conversion immédiate au fauteuil seule. Cela est important car les futurs praticiens entrant sur le marché depuis des programmes équipés numériquement devraient faire face à une courbe d'apprentissage plus faible. Les zones rurales et semi-rurales du Midwest font face à un problème distinct, car les laboratoires locaux sous-dotés en personnel renforcent l'argument en faveur de la production numérique, mais l'accès au support technique et à l'infrastructure peut encore limiter la vitesse de conversion. Cet écart crée de la place pour des modèles axés sur les services qui combinent la surveillance à distance, la maintenance et le réapprovisionnement en matériaux pour les utilisateurs à faible volume. En conséquence, le marché de l'impression 3D dentaire aux États-Unis continue de présenter une histoire de croissance nationale, mais plusieurs schémas d'adoption régionaux différents.

Paysage Concurrentiel

Le marché de l'impression 3D dentaire aux États-Unis est modérément concentré au niveau des plateformes, mais reste fragmenté dans les matériaux, les services et le support aux flux de travail. Un groupe limité de grands acteurs, notamment Align Technology, Dentsply Sirona, 3D Systems, SprintRay et d'autres fournisseurs axés sur les flux de travail, se font concurrence en liant les scanners, les logiciels, les imprimantes et les matériaux dans des systèmes opérationnels plus intégrés. Cela signifie que la principale question concurrentielle sur le marché de l'impression 3D dentaire aux États-Unis n'est plus seulement la spécification de l'imprimante. Il s'agit de plus en plus de savoir qui contrôle le flux de travail validé et la relation récurrente avec les matériaux après l'installation. Ce changement est visible dans les partenariats qui lient la science des matériaux cliniques au matériel au fauteuil et à l'infrastructure éducative.

Les mouvements stratégiques sur le marché de l'impression 3D dentaire aux États-Unis montrent de plus en plus que la profondeur de l'écosystème compte davantage que la tarification des matériels de base. SprintRay a renforcé sa position en septembre 2025 en acquérant le portefeuille dentaire EnvisionTEC auprès de Desktop Health, ce qui a élargi sa base de brevets, ses marques, ses stocks et sa portée en matériaux. Dentsply Sirona et Formlabs se sont également alignés autour de la validation de Lucitone Digital Print Denture sur le Form 4B, ce qui illustre comment les alliances matériau-imprimante sont utilisées pour élargir la valeur de la base installée plutôt que de simplement vendre de nouveaux équipements. Carbon poursuit une logique similaire à travers l'automatisation des flux de travail, et la société a indiqué que son AO Backpack avait traité plus de 18 000 impressions depuis son introduction en 2024. 3D Systems a renforcé sa propre position en 2026 grâce au déploiement multi-sites de NextDent chez ROE Dental Laboratory, ce qui a validé la production de prothèses par jet à grande échelle.

Les barrières à l'entrée sur le marché de l'impression 3D dentaire aux États-Unis restent significatives car les matériaux homologués, les preuves de biocompatibilité et les systèmes de qualité des processus sont difficiles à assembler rapidement. Les fournisseurs disposant d'historiques d'approbation plus larges et d'un support de validation plus solide peuvent élargir leur avance à mesure que davantage de cabinets préfèrent des choix de flux de travail à moindre risque. C'est pourquoi les ventes récurrentes de résines, l'intégration logicielle et le support à la formation deviennent plus défendables que les marges ponctuelles sur le matériel. La pression concurrentielle devrait donc rester la plus forte autour du verrouillage de l'écosystème, de la validation clinique et de la fiabilité des flux de travail plutôt qu'autour de la tarification des imprimantes seules.

Leaders du Secteur de l'Impression 3D Dentaire aux États-Unis

Align Technology, Inc.

Dentsply Sirona

Formlabs

Planmeca Oy

3D Systems

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : 3D Systems a annoncé que ROE Dental Laboratory a déployé plusieurs imprimantes 3D NextDent 300 MultiJet sur plusieurs sites aux États-Unis, devenant ainsi le principal laboratoire national à développer la plateforme NextDent Jetted Denture à un rythme multi-sites, validant la plateforme pour la fabrication de prothèses de qualité clinique à grand volume.

- Avril 2026 : 3D Systems a obtenu la certification EU MDR de classe IIa pour ses matériaux NextDent Jet Base et NextDent Jet Teeth, deux mois avant le calendrier cible de l'été 2026, permettant le lancement commercial européen complet le 4 mai 2026 et élargissant la population de patients édentés adressable combinée aux États-Unis et en Europe à plus de 60 millions.

- Mars 2026 : SprintRay a annoncé la Midas World Tour, un programme éducatif mondial dans plus de 30 villes en partenariat avec le MOD Institute, GC America, Meisinger Dental et Align Technology, conçu pour accélérer l'adoption des restaurations multi-unitaires au fauteuil sur la Midas Digital Press.

- Mars 2026 : GC America et SprintRay ont formé un partenariat stratégique de R&D et de commercialisation pour intégrer la science des matériaux dentaires de GC dans l'écosystème au fauteuil SprintRay Midas, permettant la production de jusqu'à 10 restaurations en moins de 10 minutes.

Périmètre du Rapport sur le Marché de l'Impression 3D Dentaire aux États-Unis

Le marché de l'impression 3D dentaire désigne le secteur entourant la fabrication et la vente d'imprimantes 3D, de logiciels spécialisés (CAD/CAM), et de matériaux biocompatibles utilisés pour produire des appareils dentaires hautement personnalisés, des prothèses et des outils chirurgicaux.

Le marché de l'impression 3D dentaire aux États-Unis est structuré en plusieurs segments bien définis, couvrant l'ensemble de la chaîne de valeur des produits, technologies, matériaux, applications et utilisateurs finaux. Par produit et service, le marché comprend l'équipement, les matériaux et les services qui soutiennent les flux de travail d'impression 3D dentaire. Du point de vue technologique, le marché couvre la photopolymérisation en cuve, le PolyJet/jet de matière, le frittage sélectif par laser, la modélisation par dépôt de matière fondue et une gamme d'autres technologies de fabrication additive émergentes. En termes de matériaux, le secteur utilise des photopolymères/résines, des métaux, des céramiques et d'autres matériaux dentaires spécialisés adaptés à un usage clinique et en laboratoire. Le marché couvre également un large éventail d'applications, notamment l'orthodontie, la prothèse dentaire, l'implantologie, la chirurgie orale et maxillo-faciale, et d'autres utilisations spécifiques à la dentisterie. Enfin, le paysage des utilisateurs finaux comprend les laboratoires dentaires, les cliniques dentaires et les instituts académiques et de recherche. Les prévisions du marché pour tous ces segments sont fournies en termes de valeur (USD), reflétant les perspectives financières et le potentiel de croissance du secteur de l'impression 3D dentaire aux États-Unis.

| Équipement |

| Matériaux |

| Services |

| Photopolymérisation en Cuve | Stéréolithographie |

| Traitement Numérique de la Lumière | |

| PolyJet / Jet de Matière | |

| Frittage Sélectif par Laser | |

| Modélisation par Dépôt de Matière Fondue | |

| Autres Technologies |

| Photopolymère / Résine | Résines pour Modèles |

| Résines pour Guides et Plateaux | |

| Résines pour Gouttières et Protège-dents | |

| Résines pour Bases de Prothèses et Dents | |

| Résines pour Couronnes, Bridges et Restaurations | |

| Métaux | Cobalt-Chrome |

| Titane | |

| Céramiques | |

| Autres Matériaux |

| Orthodontie | Modèles pour Aligneurs |

| Aligneurs à Impression Directe | |

| Gouttières de Contention | |

| Plateaux de Collage Indirect | |

| Prothèse Dentaire | Couronnes et Bridges |

| Bases de Prothèses | |

| Dents Prothétiques | |

| Prothèses d'Essayage | |

| Restaurations Complètes de Type All-on-X et Arcade Complète | |

| Maquettes en Cire | |

| Implantologie | Guides Chirurgicaux |

| Modèles pour Implants | |

| Flux de Travail Personnalisés pour Piliers et Restaurations | |

| Chirurgie Orale et Maxillo-Faciale | |

| Autres Applications Dentaires | Gouttières et Protège-dents Nocturnes |

| Plateaux d'Empreinte Personnalisés | |

| Masques Gingivaux |

| Laboratoires Dentaires |

| Cliniques Dentaires |

| Instituts Académiques et de Recherche |

| Par Produit et Service | Équipement | |

| Matériaux | ||

| Services | ||

| Par Technologie | Photopolymérisation en Cuve | Stéréolithographie |

| Traitement Numérique de la Lumière | ||

| PolyJet / Jet de Matière | ||

| Frittage Sélectif par Laser | ||

| Modélisation par Dépôt de Matière Fondue | ||

| Autres Technologies | ||

| Par Matériau | Photopolymère / Résine | Résines pour Modèles |

| Résines pour Guides et Plateaux | ||

| Résines pour Gouttières et Protège-dents | ||

| Résines pour Bases de Prothèses et Dents | ||

| Résines pour Couronnes, Bridges et Restaurations | ||

| Métaux | Cobalt-Chrome | |

| Titane | ||

| Céramiques | ||

| Autres Matériaux | ||

| Par Application | Orthodontie | Modèles pour Aligneurs |

| Aligneurs à Impression Directe | ||

| Gouttières de Contention | ||

| Plateaux de Collage Indirect | ||

| Prothèse Dentaire | Couronnes et Bridges | |

| Bases de Prothèses | ||

| Dents Prothétiques | ||

| Prothèses d'Essayage | ||

| Restaurations Complètes de Type All-on-X et Arcade Complète | ||

| Maquettes en Cire | ||

| Implantologie | Guides Chirurgicaux | |

| Modèles pour Implants | ||

| Flux de Travail Personnalisés pour Piliers et Restaurations | ||

| Chirurgie Orale et Maxillo-Faciale | ||

| Autres Applications Dentaires | Gouttières et Protège-dents Nocturnes | |

| Plateaux d'Empreinte Personnalisés | ||

| Masques Gingivaux | ||

| Par Utilisateur Final | Laboratoires Dentaires | |

| Cliniques Dentaires | ||

| Instituts Académiques et de Recherche | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur du marché de l'impression 3D dentaire aux États-Unis en 2026 ?

Le marché s'établit à 1,48 milliard USD en 2026 et devrait atteindre 2,48 milliards USD d'ici 2031 à un CAGR de 10,85 %.

Quelle catégorie de produits mène la demande en impression 3D dentaire aux États-Unis ?

Les matériaux dominent le marché avec une part de 54,23 % en 2025, car la consommation récurrente de résines soutient les flux de travail en laboratoire et au fauteuil.

Quelle technologie connaît la croissance la plus rapide dans les applications d'impression 3D dentaire ?

La modélisation par dépôt de matière fondue est le segment technologique à la croissance la plus rapide, avec un CAGR projeté de 12,73 % jusqu'en 2031.

Pourquoi les laboratoires dentaires restent-ils les plus grands utilisateurs finaux ?

Les laboratoires dentaires représentaient 58,86 % de la demande en 2025 car ils restent la base de production principale pour les modèles, les prothèses, les châssis et les restaurations complexes.

Qu'est-ce qui stimule la croissance plus rapide des flux de travail d'impression liés aux implants ?

L'implantologie devrait croître à un CAGR de 12,07 % car la planification numérique et les guides chirurgicaux spécifiques aux patients s'intègrent bien dans la production en cabinet.

Dernière mise à jour de la page le: