Taille et part du marché du e commerce en Norvège

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

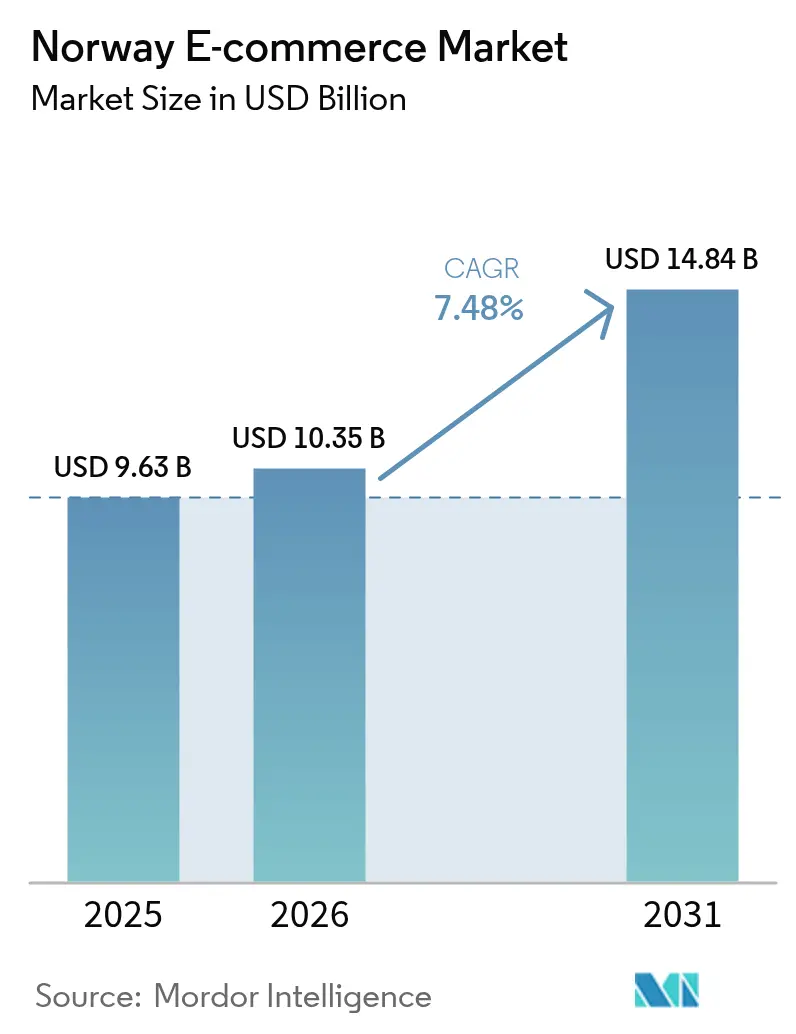

| Taille du marché de l'année de base (2025) | 9.63 Milliards de dollars |

| Taille du Marché (2026) | 10.35 Milliards de dollars |

| Taille du Marché (2031) | 14.84 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.48% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du e commerce en Norvège par Mordor Intelligence

La taille du marché du e commerce en Norvège était évaluée à 9,63 milliards USD en 2025 et devrait croître de 10,35 milliards USD en 2026 pour atteindre 14,84 milliards USD d'ici 2031, à un CAGR de 7,48 % pendant la période de prévision (2026-2031). Les investissements continus du secteur public dans les infrastructures numériques, un taux de pénétration d'internet de 98 % et une consommation des ménages soutenue sous-tendent cette trajectoire.[1]Ministère des Collectivités locales et des Affaires régionales, "Digitaliseringsstrategi 2024-2030," regjeringen.no Le programme fibre de 2,8 milliards NOK (747 millions USD) du gouvernement améliore la connectivité dans les zones éloignées, tandis que 87 % des ventes en ligne nationales sont déjà réalisées auprès de commerces norvégiens, témoignant de solides capacités locales. Le commerce mobile, qui représente les deux tiers des ventes, bénéficie d'un taux de pénétration des smartphones dépassant 95 % et d'un intérêt croissant pour des options de livraison « verte » sans friction. L'innovation en matière de paiement transforme les expériences d'achat : le mode Achetez Maintenant, Payez Plus Tard (BNPL) progresse plus vite que toute autre méthode, porté par la part nationale de 18 % détenue par Klarna. La volatilité des devises et les coûts élevés du dernier kilomètre dans les zones à faible densité de population tempèrent la conversion globale du marché, mais sont atténués par les réformes du guichet unique TVA de l'UE (OSS) qui simplifient la conformité transfrontalière pour les petits vendeurs.[2]"Guide du guichet unique TVA," taxation-customs.ec.europa.eu

Principaux enseignements du rapport

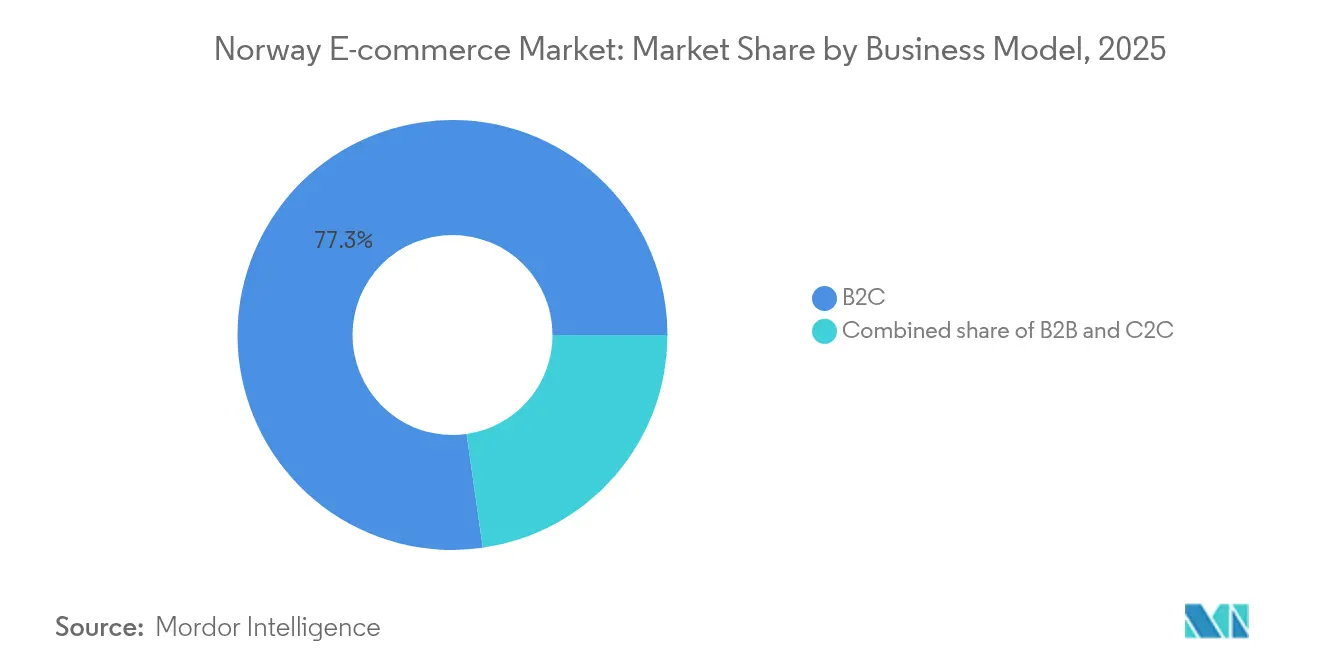

- Par modèle économique, le B2C a conservé 77,25 % de la part du marché du e commerce en Norvège en 2025, tandis que le C2C s'accélère à un CAGR de 12,05 % jusqu'en 2031.

- Par type d'appareil, les smartphones ont représenté 65,40 % des revenus en 2025 ; les autres appareils connectés devraient se développer à un CAGR de 10,05 % jusqu'en 2031.

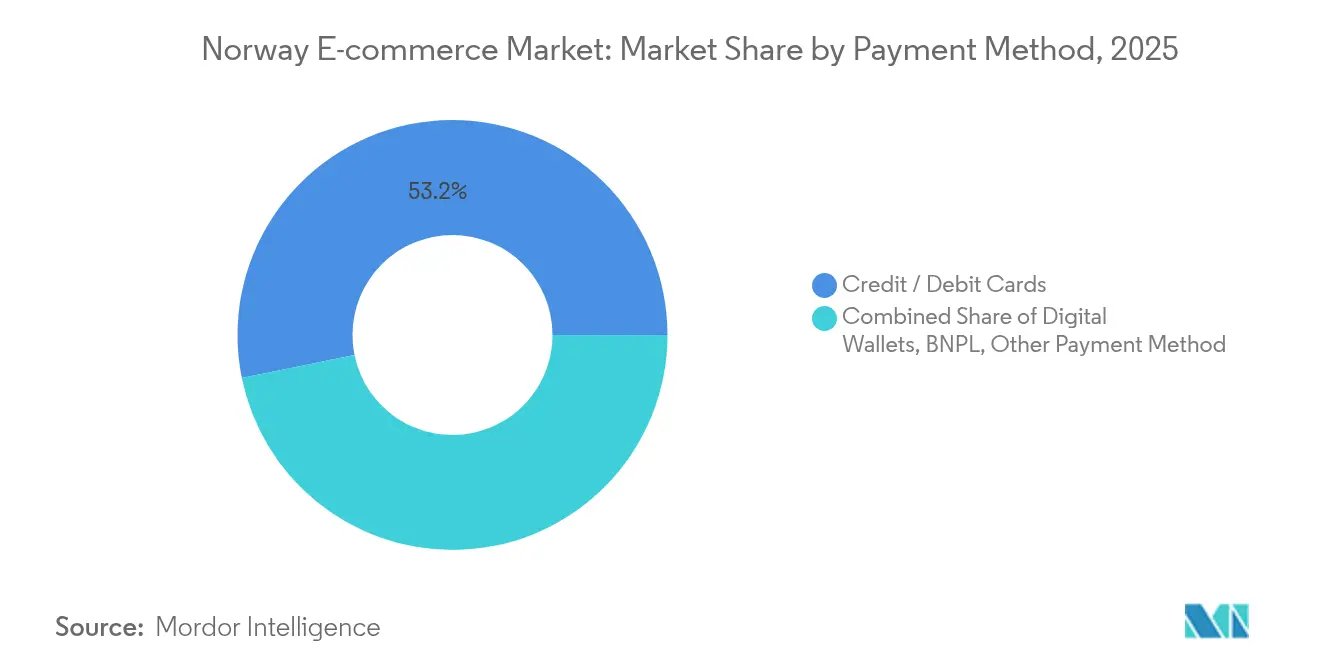

- Par mode de paiement, les paiements par carte détenaient 53,20 % de la taille du marché du e commerce en Norvège en 2025, mais le BNPL progresse à un CAGR de 13,15 % jusqu'en 2031.

- Par catégorie de produits B2C, la mode et l'habillement ont contribué à hauteur de 28,55 % de la taille du marché du e commerce en Norvège en 2025 ; l'alimentation et les boissons progresse à un CAGR de 14,1 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du e commerce en Norvège

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Déploiement du réseau fibre à haut débit soutenu par l'État vers les régions éloignées | +1.2% | National, avec des gains précoces dans les régions du nord | Moyen terme (2-4 ans) |

| Popularité croissante du BNPL auprès de la génération Z et des millennials | +0.9% | National, concentré dans les zones urbaines | Court terme (≤ 2 ans) |

| Guichet unique TVA transfrontalier de l'UE (OSS) simplifiant la conformité pour les PME | +0.7% | National, avec des retombées sur les marchés de l'UE | Court terme (≤ 2 ans) |

| Essor de l'automatisation des entrepôts nationaux pour réduire les délais de livraison | +0.8% | National, axé sur les régions d'Oslo et Bergen | Moyen terme (2-4 ans) |

| Adoption en plein essor des préférences de « livraison verte » durable | +0.6% | National, plus marqué dans les centres urbains | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le déploiement du réseau fibre à haut débit soutenu par l'État stimule le marché

L'extension des câbles sous-marins vers le Svalbard et Jan Mayen renforce l'inclusion numérique à l'échelle nationale, transformant des foyers auparavant mal desservis en acheteurs en ligne viables. La supervision de Space Norway garantit un contrôle stratégique et une participation commerciale, tandis que la feuille de route 2024-2030 du Ministère de la Numérisation vise une couverture gigabit à 100 % en avance sur les objectifs de l'UE. Le déploiement de la fibre complète les investissements hyperscale tels que le campus d'intelligence artificielle de 2,2 milliards USD de CoreWeave, augmentant collectivement la capacité cloud et la résilience du réseau. À mesure que les goulets d'étranglement infrastructurels se résorbent, le marché du e commerce en Norvège se développe en dehors des zones métropolitaines grâce à un accès fiable, une fréquence de commandes plus élevée et une plus grande diversité de références. Les détaillants qui alignent leurs plans d'expansion sur les nouvelles zones de couverture bénéficient d'un avantage de premier entrant dans l'acquisition de clients.

Popularité croissante du BNPL auprès de la génération Z et des millennials

Le BNPL transforme l'économie du passage en caisse en différant les sorties de trésorerie pour les consommateurs et en augmentant la valeur du panier pour les commerçants. Les factures Klarna figurent sur 39,2 % des boutiques en ligne norvégiennes, reflétant une confiance profonde et une proximité culturelle avec la Suède. Le lancement en marque blanche de Two et Avarda en 2025 signale la convergence des rails BNPL B2B et B2C, ciblant une opportunité nordique combinée de 41,47 milliards USD d'ici 2025. Les modes de paiement locaux devraient représenter 59 % des transactions d'ici 2028, réduisant la domination des cartes de crédit à 30 %. Les commerçants intégrant le BNPL en amont du parcours client captent des ventes supplémentaires sans accroître leur exposition à la fraude, renforçant ainsi la fidélité des cohortes natives du numérique qui valorisent la transparence et les flux d'approbation instantanés. Par conséquent, le marché du e commerce en Norvège bénéficie d'une meilleure conversion dans les catégories discrétionnaires telles que la mode et l'électronique.

Le guichet unique TVA transfrontalier de l'UE simplifie la conformité pour les PME

Le régime OSS permet aux vendeurs norvégiens de déposer une seule déclaration de TVA dans l'UE, éliminant la nécessité historique de plusieurs enregistrements par pays. Depuis la mise à jour VOEC de 2024, les biens inférieurs à 350 NOK (93 USD) ne sont plus exonérés de droits de douane, mais la TVA est réglée au moment du paiement, améliorant la transparence pour le client tout en préservant la neutralité fiscale. Les PME, qui constituent l'épine dorsale du marché du e commerce en Norvège, font état de coûts administratifs réduits et d'un dédouanement plus rapide. L'alignement avec l'objectif d'Oslo de devenir la capitale la plus numérisée au monde renforce la confiance des micro-exportateurs cherchant à atteindre toute l'Europe. Les ventes transfrontalières représentent déjà 37,5 % du chiffre d'affaires, indiquant une marge de croissance significative sous des règles simplifiées.

L'essor de l'automatisation des entrepôts nationaux réduit les délais de livraison

AutoStore détient 97 % de la part mondiale de l'automatisation du stockage cubique et prévoit un chiffre d'affaires de 575 à 600 millions USD en 2024, soulignant le leadership technologique de la Norvège.[3]"Présentation de la Journée des marchés de capitaux 2024," autostoresystem.com Le stockage cubique dense réduit les temps de préparation, libère de l'espace au sol et diminue la consommation d'énergie — des avantages essentiels sur le marché du travail norvégien à coût élevé. Les détaillants déployant des systèmes de marchandises à la personne à Oslo et Bergen réduisent les délais de livraison le jour même de près de deux heures, renforçant leur compétitivité face aux plateformes internationales. L'accent mis par StrongPoint sur la technologie de préparation de commandes d'épicerie en ligne raccourcit davantage les cycles d'exécution. Ces innovations répondent aux attentes des consommateurs en matière de livraison rapide et prévisible et minimisent les émissions de CO₂ par colis, renforçant l'éthique de durabilité de la Norvège.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Coûts élevés du dernier kilomètre dans les régions du nord à faible densité de population | -0.8% | Norvège du Nord, zones rurales | Long terme (≥ 4 ans) |

| Normes strictes de protection des données limitant le marketing personnalisé | -0.5% | National, réglementations alignées sur l'UE | Moyen terme (2-4 ans) |

| Charge logistique persistante des retours dans la catégorie mode | -0.4% | National, concentré dans le segment mode | Moyen terme (2-4 ans) |

| Dépendance aux places de marché étrangères augmentant l'exposition au risque de change | -0.3% | National, affectant les transactions transfrontalières | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés du dernier kilomètre dans les régions du nord à faible densité de population

La livraison dans des zones éloignées où la densité de population est inférieure aux seuils économiques fait grimper les coûts logistiques de plus de 20 % de la valeur moyenne de commande. Les véhicules de fret électriques légers sont efficaces à Oslo mais perdent en efficacité sur les distances arctiques. Bien que le déploiement de consignes par PostNord allège la congestion urbaine, étendre ce modèle vers le nord nécessite des capitaux que le volume de colis actuel ne peut justifier. De nombreux commerçants appliquent des suppléments de livraison ou des seuils de livraison gratuite plus élevés dans ces zones, ralentissant l'adoption et limitant la base adressable totale du marché du e commerce en Norvège. Des pôles de livraison collaboratifs et des subventions étatiques pourraient alléger cette charge, mais ils restent embryonnaires.

Normes strictes de protection des données limitant le marketing personnalisé

La Norvège applique le RGPD de manière rigoureuse, et 5,3 % des citoyens évitent les services numériques en raison de préoccupations relatives à la vie privée. La stratégie numérique privilégie la « protection des données dès la conception », contraignant les détaillants à investir dans des plateformes de gestion du consentement avant de déployer des moteurs de personnalisation avancés. La segmentation des e-mails, les recommandations de produits et le profilage par sosies sont soumis à des critères stricts de base juridique, entraînant des coûts d'acquisition plus élevés et un retour sur investissement en remarketing réduit. Les entreprises nationales s'orientent vers l'accumulation de données de première main et le ciblage contextuel, ce qui allonge les délais de rentabilisation des dépenses marketing. Par conséquent, l'adoption des outils de commerce pilotés par l'intelligence artificielle est en retard par rapport aux marchés soumis à des réglementations plus souples, ce qui freine légèrement la dynamique du marché du e commerce en Norvège.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle économique : la stabilité du B2C face à l'accélération du C2C

Le segment B2C a contribué à hauteur de 77,25 % au marché du e commerce en Norvège en 2025, soutenu par les déploiements omnicanaux des détaillants historiques et des options de paiement locales de confiance. Des acteurs majeurs tels que KID ASA ont affiché une croissance de leur chiffre d'affaires en ligne de 17,6 % en glissement annuel, illustrant la manière dont les marques traditionnelles défendent leurs parts en intégrant le click-and-collect, les inventaires unifiés et les retours gratuits. La taille du marché du e commerce en Norvège pour les transactions B2C devrait augmenter parallèlement à la croissance des dépenses des ménages et à l'extension de la fibre dans les villes secondaires. Cependant, le segment C2C, propulsé par la durabilité et la sensibilité aux prix, devrait afficher un CAGR de 12,05 % jusqu'en 2031, érodant la domination du B2C. Schibsted Marketplaces monétise le trafic C2C via des frais d'annonce et une logistique à valeur ajoutée, captant 2 103 millions NOK (561 millions USD) de chiffre d'affaires au T4 2024.

L'essor du C2C reflète un changement sociétal vers la consommation circulaire, 34 % des citoyens ayant acheté des articles de seconde main en ligne au cours de l'année écoulée. Les plateformes de recommerce génèrent des effets de réseau que les détaillants traditionnels peinent à reproduire, poussant les acteurs établis à lancer des programmes de reprise et des places de marché en marque propre. Le e commerce B2B, bien que de niche pour l'instant, bénéficie du rail BNPL de Two et Avarda pour les acheteurs professionnels, alignant la simplicité de facturation avec les workflows d'approvisionnement. À mesure que la maturité numérique du B2B progresse, le secteur du e commerce en Norvège débloque des volumes supplémentaires dans les catégories de gros et industrielles.

Par type d'appareil : la suprématie mobile rencontre le commerce de l'IdO

Les smartphones ont représenté 65,40 % du chiffre d'affaires en 2025, et les achats via application représentent désormais 52 % des transactions mobiles, indiquant une préférence pour des expériences natives riches en fonctionnalités. Les détaillants privilégient la personnalisation des applications, la connexion biométrique et les modules BNPL intégrés à l'application pour améliorer la conversion. Néanmoins, le segment à la croissance la plus rapide — les autres appareils connectés — progressera à un CAGR de 10,05 %, catalysé par les enceintes intelligentes, les montres connectées et le commerce via les systèmes d'infodivertissement embarqués. Le cluster de centres de données alimentés par des énergies renouvelables de la Norvège héberge l'infrastructure de calcul pour les assistants vocaux, permettant aux commerçants d'expérimenter des parcours de réapprovisionnement mains libres.

L'utilisation des ordinateurs de bureau reste pertinente pour les achats complexes à haute réflexion et les commandes B2B nécessitant des spécifications détaillées. La taille du marché du e commerce en Norvège pour les acheteurs multi-appareils continuera d'augmenter à mesure que les points de terminaison de l'IdO se multiplieront dans des foyers disposant en moyenne de 2,8 appareils connectés hors téléphones. Les premiers adoptants gèrent déjà le réapprovisionnement en épicerie via des capteurs de réfrigérateur, tandis que les objets connectés suggèrent des recommandations de produits liés à la santé, annonçant une convergence omnicanale plus large.

Par mode de paiement : les cartes cèdent la place au BNPL et à l'innovation des paiements de compte à compte

Les paiements par carte représentaient encore 53,20 % de part en 2025, mais la croissance a plafonné face à une surveillance accrue des commissions d'interchange et aux coûts de prévention de la fraude sans présentation de carte. Le BNPL, en progression à un CAGR de 13,15 %, capitalise sur des structures de frais transparentes et des vérifications de crédit allégées, séduisant les millennials méfiants envers le crédit renouvelable. Vipps ancre les portefeuilles numériques nationaux, facilitant les transferts de pair à commerçant à faible coût qui apparaissent désormais aux côtés du BNPL au moment du paiement. Les paiements de compte à compte doubleront pour atteindre une part de 16 % d'ici 2028, soutenus par des API PSD2 qui acheminent les fonds instantanément et à moindre coût entre les comptes bancaires.

Les commerçants intégrant plusieurs rails de paiement atteignent des taux d'acceptation plus élevés et des coûts de paiement réduits. Les premiers adoptants exploitent les données de règlement en temps réel pour optimiser les stocks et réduire le risque de rétrofacturation. Par conséquent, le marché du e commerce en Norvège bénéficie de cycles de liquidité améliorés pour les PME et d'une meilleure expérience utilisateur tout au long des parcours de paiement.

Par catégorie de produits B2C : le leadership de la mode face à la dynamique de l'alimentation et des boissons

La mode et l'habillement ont dominé avec 28,55 % de la part du marché du e commerce en Norvège en 2025, mais les taux de retour approchent 45 %, pesant sur les budgets logistiques. Les préoccupations en matière de durabilité suscitent un intérêt croissant pour la location et la mode de seconde main, contraignant les marques à développer des programmes circulaires. L'alimentation et les boissons constituent le secteur à la croissance la plus rapide avec un CAGR de 14,1 %, Oda développant ses opérations de dark stores et accélérant les références à température ambiante. La taille du marché du e commerce en Norvège pour les épiceries en ligne devrait augmenter à mesure que les consommateurs adoptent des modèles d'abonnement hebdomadaires pour les produits d'épicerie de base.

L'électronique demeure résiliente en raison du pouvoir d'achat élevé et de l'adoption précoce des nouvelles technologies. Komplett et Elkjøp protègent leurs parts nationales grâce au retrait express et aux packs de garantie étendue. La beauté et les soins personnels bénéficient de la premiumisation, tandis que le mobilier progresse grâce aux visualiseurs en réalité augmentée qui atténuent l'abandon de panier lié aux problèmes de taille. L'élargissement des catégories souligne comment la diversité de l'assortiment et la fiabilité du dernier kilomètre dictent l'avantage concurrentiel.

Analyse géographique

Les pôles urbains autour d'Oslo et de Bergen constituent le cœur du marché du e commerce en Norvège, générant des itinéraires de livraison denses et des délais d'exécution plus courts. Les entreprises nationales optimisent le positionnement des stocks dans un rayon de 50 kilomètres de ces pôles pour atteindre des délais de livraison le jour même. En revanche, la faible densité de population de la Norvège du Nord génère un coût de service qui réduit la fréquence moyenne des commandes, même si la couverture fibre s'améliore grâce aux programmes d'investissement public. Les suppléments d'expédition érodent la compétitivité tarifaire par rapport au commerce physique, incitant à expérimenter des solutions de micro-exécution et des points de collecte communs.

Le comportement transfrontalier reste ancré : 48 % des consommateurs passent des commandes internationales chaque mois, principalement depuis la Suède et la Chine, en tirant parti de l'arbitrage de change et de l'élargissement des assortiments. Les réformes OSS de l'UE permettent aux PME norvégiennes de contrebalancer les flux sortants en commercialisant des produits de niche en Europe sans déclarations fiscales complexes. Le marché du e commerce transfrontalier européen a atteint 326 milliards EUR (354 milliards USD) en 2024, offrant d'amples perspectives de croissance pour les marques norvégiennes orientées vers l'exportation. Un fort excédent commercial et la valorisation de la couronne norvégienne soutenue par l'énergie peuvent cependant atténuer l'attractivité des importations, déplaçant l'attention des consommateurs vers les références nationales lorsque la couronne se renforce.

La résilience des infrastructures varie également selon les régions. La prochaine redondance du câble du Svalbard et les nouveaux campus de centres de données positionnent les territoires du nord comme de véritables pôles de commerce à forte intensité de données à long terme, réduisant le fossé numérique entre zones urbaines et rurales. Collectivement, ces dynamiques soutiennent un marché du e commerce en Norvège à plusieurs vitesses qui récompense à parts égales les stratégies de localisation et l'agilité transfrontalière.

Paysage concurrentiel

L'arène du e commerce norvégienne présente une fragmentation modérée où la maîtrise nationale de la logistique et les goûts locaux compensent l'échelle mondiale. Schibsted Marketplaces a enregistré 8 326 millions NOK (2,2 milliards USD) de chiffre d'affaires en 2024, validant sa stratégie axée sur les petites annonces et le recommerce à l'échelle nationale. Les géants internationaux de l'habillement Zalando et H&M s'appuient sur des moteurs de recommandation par intelligence artificielle avancés, mais doivent s'adapter aux rails de paiement locaux et aux attentes élevées en matière de retours gratuits. Les leaders de l'électronique Komplett, Elkjøp et Power utilisent des entrepôts régionaux intégrés à la robotique AutoStore pour maintenir des promesses de livraison en 24 heures sur l'ensemble du territoire.

La capacité technologique constitue le principal facteur de différenciation. L'empreinte mondiale d'automatisation d'AutoStore attire les détaillants étrangers cherchant à externaliser l'exécution modulaire en Norvège, enrichissant indirectement l'écosystème du marché du e commerce en Norvège. L'expansion de Vipps dans les services financiers groupés favorise des effets de verrouillage de plateforme similaires aux super-applications asiatiques, offrant aux commerçants nationaux un levier de fidélisation inaccessible aux concurrents mondiaux opérant sans partenariats bancaires locaux. Les acteurs émergents comme Tise.com exploitent des niches de durabilité en alignant le commerce de pair à pair sur des valeurs écologiques, permettant une entrée agile face aux acteurs établis liés à des modèles à forte intensité de stocks.

Les perspectives de fusions et acquisitions se concentrent sur la technologie logistique, l'orchestration des paiements et les places de marché de niche, comme en témoigne l'intensification du contrôle des investissements directs étrangers (IDE) alors que le gouvernement abaisse les seuils de déclaration obligatoire d'un tiers à 10 % de participation dans les secteurs sensibles. Dans l'ensemble, le marché du e commerce en Norvège récompense la rapidité de livraison, les références environnementales et la capacité d'adaptation à l'évolution des habitudes de paiement.

Leaders du secteur du e commerce en Norvège

Prisjakt Sverige AB

Komplett AS

Elkjøp Norge AS

Finn.no

Power International AS

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Schibsted Marketplaces a annoncé son intention de distribuer 500 millions NOK (133 millions USD) de dividendes exceptionnels en numéraire provenant du produit des actifs Adevinta au T2 2025, réaffirmant son engagement envers l'allocation de capital à la suite de sa transformation en modèle de place de marché pure.

- Février 2025 : Two et Avarda ont lancé leur partenariat de solution de paiement en marque blanche ciblant le marché du e commerce nordique, dont les projections atteignent 41,47 milliards USD d'ici 2025. L'intégration combine la technologie BNPL B2B de Two avec l'expertise B2C d'Avarda, avec un lancement initial en Suède, en Norvège, au Danemark et en Finlande pour transformer la gestion des paiements dans la région.

- Janvier 2025 : Le gouvernement norvégien a soumis au parlement un rapport complet proposant une refonte totale du système de contrôle des investissements directs étrangers, abaissant le seuil de déclaration obligatoire d'un tiers à 10 % de participation. Cette modification devrait augmenter significativement le nombre de transactions de e commerce soumises au contrôle des IDE, affectant notamment les investissements étrangers dans les secteurs technologique et des télécommunications.

- Décembre 2024 : Le Ministère de la Numérisation norvégien a lancé le Forum national de numérisation (FNN) pour soutenir les stratégies d'intelligence artificielle et de transformation numérique, servant de pôle consultatif pour les experts en technologie et les représentants gouvernementaux. L'initiative vise à accélérer les politiques de numérisation et à préparer les changements technologiques affectant le secteur du e commerce.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché norvégien du commerce électronique comme la valeur totale de la marchandise brute générée lorsque les résidents achètent des biens physiques et sélectionnent des téléchargements numériques par l'intermédiaire de vitrines Internet, qu'elles soient hébergées sur des plateformes nationales ou transfrontalières, dans le cadre de modèles d'entreprise à consommateur, d'entreprise à entreprise et de consommateur à consommateur.

Exclusions du champ d'application : les frais de passerelle de paiement purs, les micro-transactions de jeux in-app et les ventes de véhicules à moteur ne font pas partie de cette évaluation.

Aperçu de la segmentation

- Par modèle économique

- B2C

- B2B

- C2C

- Par type d'appareil

- Smartphone / Mobile

- Ordinateur de bureau et ordinateur portable

- Autres types d'appareils

- Par mode de paiement

- Cartes de crédit / débit

- Portefeuilles numériques

- BNPL

- Autre mode de paiement

- Par catégorie de produits B2C

- Beauté et soins personnels

- Électronique grand public

- Mode et habillement

- Alimentation et boissons

- Mobilier et maison

- Jouets, bricolage et médias

- Autres catégories de produits

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor interrogent ensuite les opérateurs de places de marché, les grands détaillants omnicanaux, les intégrateurs logistiques et les spécialistes des services de paiement à Oslo, Bergen et Trondheim. Leurs observations confirment les entonnoirs de conversion, les prix de vente moyens et la dynamique au niveau des catégories, comblant ainsi les lacunes laissées par les données secondaires et nous permettant d'affiner les hypothèses avant la modélisation finale.

Recherche documentaire

Nous commençons par une vaste étude documentaire. Les statistiques publiques provenant de sources telles que Statistics Norway sur la large bande des ménages, l'indice du volume des ventes au détail d'Eurostat, les tableaux de performance logistique de la Banque mondiale et les communiqués de Posten Norge sur les flux de colis aident notre équipe à définir la portée de l'internet, le pouvoir d'achat, la capacité de livraison et les modèles de commerce transfrontalier. Les briefings des associations professionnelles (ICT-Norway, Virke Retail), les déclarations des entreprises et les archives de presse réputées recueillies par Dow Jones Factiva fournissent des signaux concurrentiels opportuns, tandis que les tableaux de bord des tendances en matière de paiement de la Norges Bank clarifient les changements dans les méthodes utilisées. Ces références fournissent les mesures fondamentales dont nous avons besoin, mais de nombreuses autres sources sont également consultées pour valider les chiffres et les définitions.

Dimensionnement du marché et prévisions

Nous ancrons le marché en appliquant une méthode descendante qui reconstruit le pool de dépenses en ligne de la Norvège à partir des ventes au détail, des données de compensation des cartes et des comptages de colis, qui sont ensuite recoupées avec des échantillons de vendeurs et de trafic au niveau des appareils pour éviter toute surestimation. Des variables clés, telles que la part des smartphones dans les passages en caisse, le ratio des commandes transfrontalières, la valeur du panier moyen, la tarification TVA incluse, la croissance du revenu disponible et les tendances en matière de frais de livraison, alimentent une régression multivariée qui projette la valeur au cours de la période de prévision. Lorsque les informations fournies par les commerçants sont incomplètes, nous imputons les volumes en combinant des références de trafic web et de conversion validées au cours des entretiens.

Cycle de validation et de mise à jour des données

Chaque modèle est examiné par des pairs, testé par rapport à Statista, aux tableaux de bord des systèmes de cartes et aux données douanières, puis renvoyé aux experts pour une dernière vérification. Les rapports sont actualisés chaque année, avec des mises à jour en milieu de cycle déclenchées par des chocs réglementaires ou macroéconomiques importants, ce qui permet aux clients de toujours disposer d'une base de référence actualisée.

Pourquoi notre référentiel norvégien en matière de commerce électronique résiste à l'examen

Les estimations de marché publiées ailleurs divergent souvent parce que les chercheurs choisissent des seuils d'application, des taux de change et des cadences d'actualisation différents.

Les principaux facteurs d'écart comprennent la prise en compte des téléchargements numériques, le traitement de la VGM transfrontalière, la cadence des ajustements des niveaux de prix et la profondeur de la validation primaire. La sélection rigoureuse du champ d'application de Mordor et l'actualisation annuelle vérifiée par des experts permettent de maintenir nos chiffres étroitement alignés sur les flux de transactions réels.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 9,63 B (2025) | Renseignements sur le Mordor | - |

| USD 8,50 B (2024) | Conseil régional A | Panier de produits étroit et contrôles primaires limités |

| USD 10,90 B (2024) | Fournisseur de données B | Inclut les téléchargements de médias numériques et utilise le taux de change fixe de 2023. |

| USD 7,19 B (2024) | Portail de l'industrie C | Exclut les dépenses B2B et applique les revenus des magasins uniquement. |

Dans l'ensemble, la comparaison montre que lorsque les dérives des définitions et les mises à jour peu fréquentes sont éliminées, notre approche équilibrée, ascendante et descendante, fournit un point de référence fiable aux planificateurs qui ont besoin de chiffres qu'ils peuvent retracer jusqu'à des étapes claires et reproductibles.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché du e commerce en Norvège ?

Le marché est valorisé à 10,35 milliards USD en 2026 et devrait croître jusqu'à 14,84 milliards USD d'ici 2031 à un CAGR de 7,48 %.

Quel modèle économique domine le commerce en ligne en Norvège ?

Le B2C domine avec une part de 77,25 % en 2025, bien que le C2C soit le segment à la croissance la plus rapide avec un CAGR de 12,05 % jusqu'en 2031.

Quelle est l'importance du commerce mobile en Norvège ?

Les smartphones génèrent 65,40 % des ventes en ligne, et les applications dédiées représentent plus de la moitié de ces achats.

Pourquoi le BNPL connaît-il une croissance si rapide en Norvège ?

Le BNPL séduit la génération Z et les millennials pour sa transparence tarifaire et sa flexibilité budgétaire, affichant un CAGR de 13,15 % jusqu'en 2031 et érodant l'utilisation traditionnelle des cartes de crédit.

Quels défis freinent le développement du e commerce dans le nord de la Norvège ?

La faible densité de population et la rudesse du terrain font grimper les coûts de livraison du dernier kilomètre de plus de 20 % de la valeur de commande, entraînant des suppléments tarifaires et des délais de livraison plus longs.

Comment le régime OSS de l'UE bénéficie-t-il aux vendeurs norvégiens ?

Il permet aux PME de déposer une seule déclaration de TVA consolidée pour l'ensemble des ventes dans l'UE, réduisant les charges administratives et accélérant les expéditions transfrontalières.

Dernière mise à jour de la page le: