Taille et part du marché des centres de données au Danemark

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

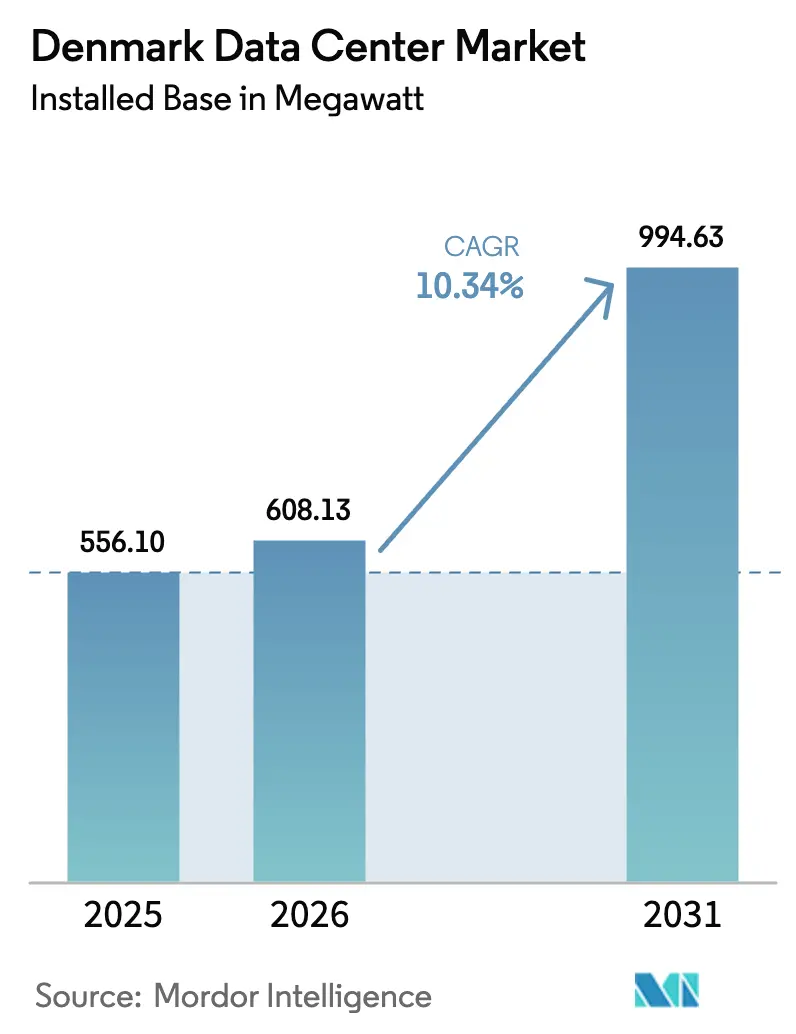

| Taille du marché de l'année de base (2025) | 556.10 mégawatt |

| Volume du Marché (2026) | 608.13 mégawatt |

| Volume du Marché (2031) | 994.63 mégawatt |

| Taux de croissance (2026 - 2031) | 10.34% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres de données au Danemark par Mordor Intelligence

La taille du marché des centres de données au Danemark en termes de base installée devrait s'étendre de 556,10 mégawatts en 2025 et 608,13 mégawatts en 2026 à 994,63 mégawatts d'ici 2031, enregistrant un TCAC de 10,34 % entre 2026 et 2031. La construction rapide de nouveaux sites en Jutland occidental, le fort soutien souverain aux infrastructures d'intelligence artificielle et les règles obligatoires de réutilisation de la chaleur reconfigurent les schémas d'allocation des capitaux. Les fournisseurs de cloud hyperscale internalisent les capacités pour sécuriser des contrats d'achat d'énergie renouvelable, tandis que les spécialistes de la colocation modernisent les salles existantes avec des systèmes de refroidissement liquide pour héberger des grappes de GPU destinées aux grands modèles de langage. La couverture nationale 5G et FTTP, associée à trois nouvelles routes de câbles sous-marins, réduit les délais de latence et rapproche les charges de travail périphériques des utilisateurs. Dans le même temps, le régime d'autorisation accélérée du Danemark et son taux d'imposition sur les sociétés de 22 % attirent les investisseurs étrangers, même si les contraintes imminentes du réseau électrique obligent les opérateurs à co-concevoir des projets avec Energinet. L'interaction de ces forces soutient la trajectoire à deux chiffres du marché des centres de données au Danemark jusqu'en 2031.

Points clés du rapport

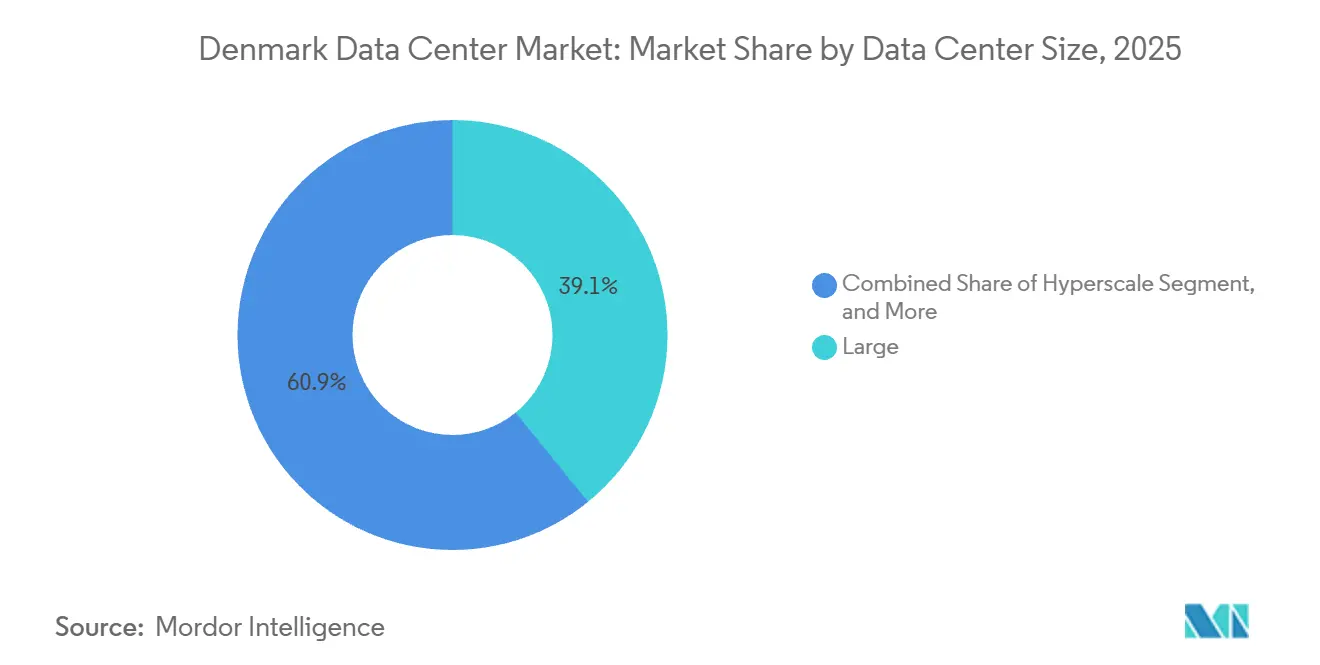

- Par taille de centre de données, les grandes installations ont dominé avec 39,14 % de la charge installée en 2025, tandis que les constructions hyperscale devraient croître à un TCAC de 11,12 % jusqu'en 2031.

- Par type de niveau, les installations de niveau 3 représentaient 49,15 % de la part du marché des centres de données au Danemark en 2025, tandis que la capacité de niveau 4 devrait afficher la croissance la plus rapide avec un TCAC de 11,43 % jusqu'en 2031.

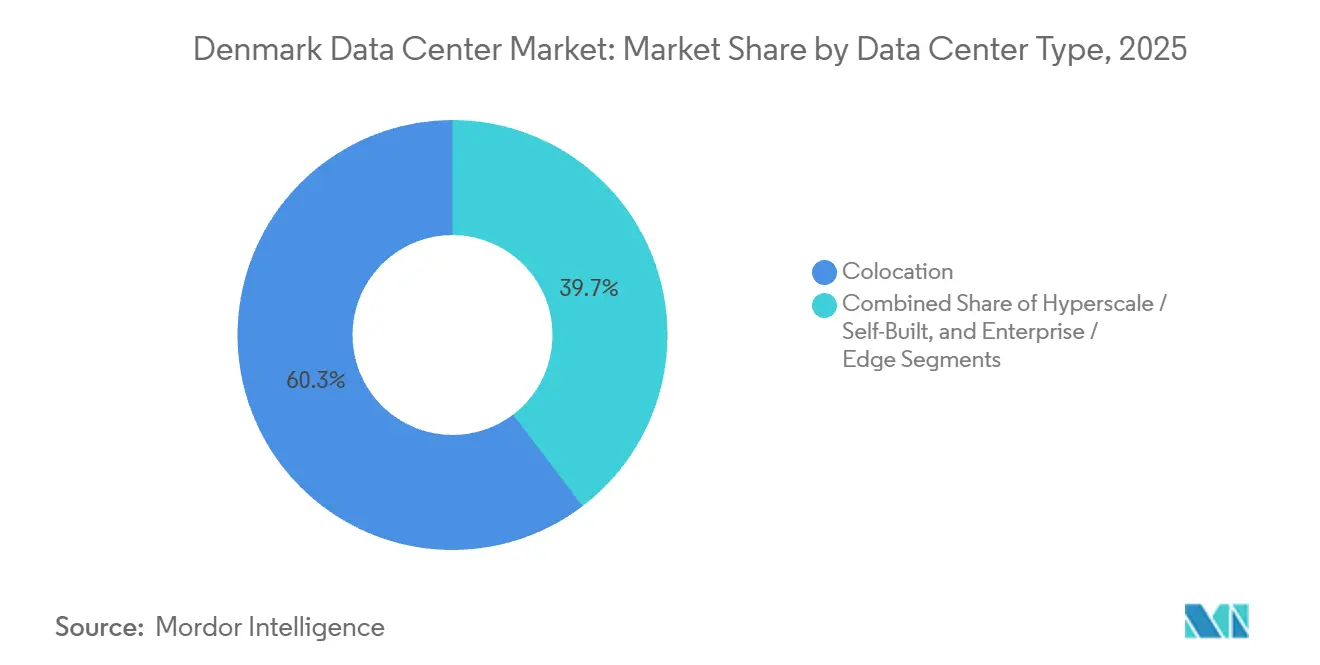

- Par type de centre de données, la colocation représentait 60,35 % de la charge installée en 2025, mais les projets hyperscale et auto-construits devraient croître à un TCAC de 11,56 % durant 2026-2031.

- Par utilisateur final, l'informatique et les ITES représentaient 58,61 % de la charge installée en 2025, tandis que les charges de travail BFSI devraient enregistrer un TCAC de 12,59 % d'ici 2031.

- Par zone géographique clé, Copenhague a conservé une part de 59,29 % en 2025 ; cependant, les campus du reste du Danemark devraient progresser à un TCAC de 11,78 % sur l'horizon de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des centres de données au Danemark

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion hyperscale portée par le cloud et l'intelligence artificielle | +2.8% | National, avec concentration à Esbjerg, Skive et le Grand Copenhague | Moyen terme (2 à 4 ans) |

| Avantage de l'énergie renouvelable et obligations de réutilisation de la chaleur | +2.1% | National, avec des gains précoces à Copenhague, Ballerup, Esbjerg | Long terme (≥ 4 ans) |

| 5G et FTTP national favorisant la demande périphérique | +1.5% | National, avec des déploiements périphériques urbains à Copenhague, Aarhus, Odense | Court terme (≤ 2 ans) |

| Incitations fiscales gouvernementales et autorisations accélérées | +1.3% | National, en particulier le Jutland occidental (Esbjerg, Varde) | Moyen terme (2 à 4 ans) |

| Financement nordique par obligations vertes souveraines pour l'innovation en matière de refroidissement | +0.9% | National, avec des retombées en Suède et en Norvège | Long terme (≥ 4 ans) |

| Accords transfrontaliers d'équilibrage du réseau réduisant le risque de curtailment | +0.7% | National, avec un accent sur les zones d'intégration de l'éolien offshore en mer du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion hyperscale portée par le cloud et l'intelligence artificielle

Le programme plurimilliardaire de Microsoft dans le Jutland occidental, le plus grand investissement étranger dans le pays depuis 36 ans, ancre une nouvelle région Azure prévue pour 2026 et des constructions parallèles à Esbjerg et Varde. Chaque site sécurise des contrats d'achat d'énergie 100 % sans carbone provenant de parcs éoliens offshore, reflétant la préférence des hyperscalers pour le contrôle direct des sources d'énergie et des routes de latence. Le campus de Digital Realty à Copenhague héberge désormais le supercalculateur d'intelligence artificielle Gefion, équipé de 1 528 GPU Nvidia H100, positionnant le Danemark comme modèle nordique pour l'entraînement de grands modèles de langage.[1]Digital Realty Trust Inc., "Campus Digital Realty Copenhague," digitalrealty.comLe nouvel entrant national Thylander vise la livraison de la phase 1 d'un campus de 200 MW à Esbjerg en 2026, marquant la première plateforme hyperscale de propriété danoise et signalant un changement stratégique vers la propriété locale des charges de travail critiques. Le centre de 100 MW prêt pour l'intelligence artificielle prévu par CA Group à GreenLab Skive associe l'exportation de chaleur résiduelle, le stockage sur site et la symbiose industrielle pour débloquer la flexibilité du réseau. Ces évolutions illustrent pourquoi les mégawatts hyperscale se développent plus rapidement que l'ensemble du marché des centres de données au Danemark.

Avantage de l'énergie renouvelable et obligations de réutilisation de la chaleur

Une décision de juillet 2025 de supprimer le plafond de prix du chauffage urbain au Danemark permet aux opérateurs de négocier des tarifs basés sur le marché pour la chaleur excédentaire, transformant ce qui était autrefois un centre de coûts en source de revenus. Le DEN01 d'atNorth à Ballerup acheminera la chaleur récupérée vers Vestforbrænding, chauffant 8 000 foyers d'ici 2028 et démontrant l'attrait des conceptions de refroidissement liquide direct. Microsoft chauffe déjà 6 000 foyers depuis son campus de Høje-Taastrup, tandis que le site de Meta à Odense fournit 100 000 MWh annuellement, montrant que l'exportation de chaleur est désormais une condition d'exploitation plutôt qu'un simple complément de durabilité. La transposition plus stricte par le Danemark de la directive européenne sur l'efficacité énergétique oblige les sites de plus de 500 kW à publier un facteur de réutilisation de l'énergie, accélérant les investissements dans des solutions de capture thermique de meilleure qualité. Alors que les municipalités insistent de plus en plus sur les réseaux de chaleur intégrés, les promoteurs qui ne peuvent pas démontrer des références en matière d'économie circulaire risquent des retards de permis ou des pertes d'appels d'offres.

5G et FTTP national favorisant la demande périphérique

Fin 2025, le Danemark a atteint une couverture 5G de 100 % de la population et une portée de 97 % du réseau à très haute capacité en fibre optique, réduisant la latence aller-retour pour les applications périphériques et IoT. La boucle de super-fibre de 2 600 km de GlobalConnect reliant la Suède, le Danemark et l'Allemagne permet des trajets inférieurs à 10 millisecondes entre Copenhague et Hambourg, favorisant les déploiements de micro-centres de données dans les corridors logistiques. Le câble sous-marin COBRA offre une latence inférieure à 9 millisecondes vers Amsterdam grâce à la fibre G.654.D qui prend en charge les optiques 400G et 800G, un facteur clé pour le trading à haute fréquence. DE-CIX Copenhague, opérationnel en janvier 2025, réduit davantage les coûts de transit IP pour les fournisseurs d'accès Internet régionaux, stimulant ainsi la demande incrémentale de baies dans les salles optimisées pour la périphérie. Collectivement, ces améliorations favorisent un schéma de construction distribué qui complète plutôt qu'il ne cannibalise les campus hyperscale.

Incitations fiscales gouvernementales et autorisations accélérées

Le taux d'imposition sur les sociétés de 22 % au Danemark et les déductions pour R&D allant jusqu'à 25 % sur les dépenses éligibles offrent l'un des régimes fiscaux les plus favorables d'Europe occidentale. L'Autorité danoise des affaires accélère les investissements stratégiques supérieurs à 100 millions d'euros, réduisant les cycles d'approbation de 18 à moins de 12 mois pour les projets démontrant une intégration des énergies renouvelables et des recrutements locaux. Le plan d'Esbjerg de Thylander et le site de Skive de CA Group ont tous deux tiré parti du zonage municipal des centres de données et des bases environnementales pré-approuvées pour réduire les délais de construction.[2] Autorité danoise des affaires, "Incitations à l'investissement et autorisations accélérées," danishbusinessauthority.dkCes incitations encouragent un déplacement des flux de capitaux depuis la Suède et la Norvège, où les étapes d'autorisation restent plus fragmentées.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Déficit imminent de capacité du réseau électrique et retards de l'éolien offshore | -1.4% | National, avec des goulots d'étranglement aigus dans le Grand Copenhague et le Jutland du Nord | Moyen terme (2 à 4 ans) |

| Règles strictes de plafonnement des prix de la chaleur excédentaire limitant le retour sur investissement | -0.8% | National, avec un impact historique à Copenhague et Odense (règle supprimée en juillet 2025) | Court terme (≤ 2 ans) |

| Pénurie de main-d'œuvre qualifiée dans les centres de données | -0.6% | National, avec une concurrence pour les talents débordant sur la Suède et la Norvège | Moyen terme (2 à 4 ans) |

| Hausse des prix fonciers dans le Grand Copenhague | -0.5% | Grand Copenhague, Ballerup, Høje-Taastrup | Court terme (≤ 2 ans) |

| Obligations de reporting de la taxonomie européenne alourdissant les conditions de financement | -0.4% | National, avec un accent sur les opérateurs cherchant un financement par obligations vertes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Déficit imminent de capacité du réseau électrique et retards de l'éolien offshore

Energinet avertit que sans 40 milliards de DKK (5,7 milliards d'USD) de mises à niveau du réseau de transport d'ici 2028, les files d'attente de raccordement pour les grands projets dépasseront 24 mois.[3]Energinet, "Plan d'investissement dans le réseau 2025-2028," energinet.dkLa demande provient à la fois de l'électrification des transports et du pipeline de centres de données de 400 MW. Les retards de construction des turbines en mer du Nord ont repoussé plusieurs gigawatts d'énergie verte à des délais postérieurs à 2027, intensifiant la concurrence pour les mégawatts disponibles. Les hyperscalers disposant de réserves de capitaux importantes peuvent financer des batteries sur site et des actifs d'écrêtage de pointe, mais les petits fournisseurs de colocation pourraient faire face à des coûts prohibitifs, déplaçant potentiellement les charges de travail vers la Suède ou la Norvège, où la marge de manœuvre du réseau est plus importante.

Pénurie de main-d'œuvre qualifiée dans les centres de données

Les opérateurs danois manquent de personnel certifié expérimenté dans le refroidissement liquide, la distribution d'énergie pour les grappes de GPU et les opérations ISO 27001 de niveau 4. Le DEN01 d'atNorth a nécessité 12 mois pour être doté en personnel malgré une rémunération premium, et CA Group prévoit de recruter en Allemagne et en Pologne pour des postes spécialisés. Les universités d'Aarhus et d'Aalborg développent des programmes de formation professionnelle, mais la première cohorte importante ne sera diplômée qu'en 2028, prolongeant la pénurie de talents de 2 à 3 ans supplémentaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par taille de centre de données : l'hyperscale mène les nouveaux mégawatts

Les grandes installations détenaient 39,14 % de la part du marché des centres de données au Danemark en 2025. Cependant, la taille du marché des centres de données au Danemark allouée aux campus hyperscale devrait croître à un TCAC de 11,12 % jusqu'en 2031, portée par le projet de 200 MW d'Esbjerg de Thylander et le projet de 100 MW de Skive de CA Group. Digital Realty et STACK Infrastructure dominent encore le segment des grandes installations, mais les deux font face à une pression sur les prix alors que les hyperscalers négocient des tarifs de gros inférieurs à 80 USD par kW.

La croissance au-delà de 2026 est orientée vers les constructions de plus de 50 MW, car les grappes d'intelligence artificielle denses en GPU nécessitent des systèmes de refroidissement liquide et des alimentations de réseau 132 kV sur site. Les opérateurs du segment moyen (1 à 10 MW) se tournent vers les services périphériques et de cloud hybride, tandis que les sites de moins de 1 MW, comme AtlasEdge Copenhague, se concentrent sur les baies de reprise après sinistre et les nœuds d'agrégation télécom. Le schéma en haltère qui en résulte explique pourquoi les mégawatts hyperscale dépassent toutes les autres tranches de taille malgré leur plus petit nombre de sites individuels.

Par type de niveau : la conformité oriente la demande vers le niveau 4

Les salles de niveau 3 représentaient 49,15 % de la charge installée en 2025, mais les réglementations à venir orientent les nouveaux contrats vers des conceptions 2N+1. La taille du marché des centres de données au Danemark allouée aux salles de niveau 4 devrait s'élargir à un TCAC de 11,43 %, reflétant les politiques BFSI qui exigent une disponibilité de 99,999 % et des alimentations électriques géoredondantes. Les fournisseurs de colocation modernisent sélectivement les blocs de niveau 3 existants avec des générateurs supplémentaires et des disjoncteurs d'isolation pour rester compétitifs. Beaucoup ont commencé à pré-câbler les galeries pour le refroidissement liquide direct à la puce et à ajouter des salles de contrôle sur un second site pour certifier au niveau 4 sans perturber les charges de travail en cours.

La part du marché des centres de données au Danemark pour les niveaux 1 et 2 se réduit car les opérateurs peinent à satisfaire aux exigences de signalement des incidents et de partitionnement imposées par NIS2 dans les enveloppes existantes. Les audits ISO 27001 révèlent également des lacunes opérationnelles, incitant les entreprises à quitter les anciens baux avant leur terme et à se consolider dans des empreintes plus résilientes. La hausse des taxes sur l'électricité pour les installations inefficaces érode davantage l'économie des installations de bas niveau, accélérant les fermetures de sites dans les banlieues intérieures de Copenhague.

Par type de centre de données : les auto-constructions gagnent du terrain

La colocation représente encore 60,35 % des mégawatts de 2025, mais le marché des centres de données au Danemark lié aux domaines auto-construits et hyperscale connaît la croissance la plus rapide avec un TCAC de 11,56 %. Microsoft, Google et Meta préfèrent tous des campus à intégration verticale afin de capter les revenus d'exportation de chaleur et d'affiner les services de stabilité du réseau. Leurs comités d'investissement considèrent également la propriété directe comme une assurance contre les chocs de la chaîne d'approvisionnement, réduisant la dépendance aux calendriers d'aménagement de tiers.

Les opérateurs de colocation établis répondent avec des offres de type coque alimentée et de construction sur mesure. Le plan directeur COP02 de STACK permet soit des baux en gros, soit des salles à locataire unique, tandis que Digital Realty a lancé des modules prêts pour l'intelligence artificielle au sein de son campus de Copenhague. Les opérateurs d'entreprise et périphériques se développent plus lentement, mais ajoutent en termes absolus davantage de baies en raison de la base plus importante de 2025. Certains négocient des blocs flexibles de cinq ans qui se convertissent en suites privées une fois que la charge dépasse des seuils prédéfinis.

Par utilisateur final : le BFSI surperforme

Les charges de travail informatiques et ITES représentaient 58,61 % de la charge installée en 2025, mais le BFSI est le secteur à la croissance la plus rapide, avec un TCAC prévu de 12,59 % jusqu'en 2031. La migration de 16 600 serveurs de Danske Bank vers AWS, associée aux règles strictes de résilience DORA, a conduit les pairs à rechercher une colocation de niveau 4 à l'intérieur des frontières danoises. Les places de marché du commerce électronique superposent des moteurs d'inventaire en temps réel sur des fermes de GPU hébergées dans des ailes de colocation, faisant passer la densité moyenne des baies de 6 kW à plus de 12 kW à mesure que les délais d'exécution des commandes se réduisent à la livraison le jour même. Les plateformes de médias et de divertissement adoptent des pilotes de streaming 8K qui nécessitent des points de présence périphériques à Odense et Aalborg, créant une nouvelle demande de trajets de paquets inférieurs à 10 millisecondes que les campus hyperscale existants ne peuvent pas satisfaire seuls.

Les institutions gouvernementales et de recherche constituent un autre groupe en expansion. L'extension du calcul haute performance interactif de DeiC mettra les cycles GPU à disposition comme un service public national, permettant aux agences publiques d'exécuter des charges de travail de vision par ordinateur pour la surveillance du trafic et l'inspection de l'éolien offshore sans acheter de matériel dédié. Les groupes industriels du Jutland central testent des jumeaux numériques et des contrôles de processus en boucle fermée qui dépendent d'une latence réseau déterministe, poussant les opérateurs télécom vers des sites périphériques à accès multiple regroupés autour de parcs industriels. Les opérateurs de santé et de logistique sont en retard en termes de mégawatts absolus, mais accélèrent les projets pilotes combinant des clouds privés souverains en matière de données avec une capacité en rafale sur les régions hyperscale basées au Danemark, signalant que même les secteurs conservateurs dépassent les silos sur site.

Analyse géographique

Copenhague détenait 59,29 % de la capacité de 2025, mais les pénuries de terrains et les files d'attente du réseau contraignent le développement de nouvelles parcelles. Par conséquent, la taille du marché des centres de données au Danemark dans le reste du Danemark devrait s'étendre à un TCAC de 11,78 %, contre 9,8 % pour Copenhague. Esbjerg, Skive et Herning bénéficient de prix fonciers plus bas et d'une fibre directe vers l'Allemagne, bien qu'ils manquent de la densité de câbles sous-marins de la capitale. Les fournisseurs de colocation qui ont besoin d'un accès inférieur à 10 millisecondes aux quartiers financiers continueront à se regrouper à Ballerup et Høje-Taastrup, mais les méga-campus tendront vers l'ouest.

La part du Jutland occidental dans la taille du marché des centres de données au Danemark est en passe d'augmenter rapidement alors que Microsoft, Thylander et CA Group déploient plus de 350 MW de charge informatique incrémentale entre 2026 et 2030. Esbjerg, en particulier, offre une fibre terrestre directe vers Hambourg et Francfort, des interconnexions de réseau 220 kV et des contrats d'achat d'énergie éolienne en mer du Nord qui garantissent une certitude de prix à long terme. Le campus de Thylander seul devrait exporter suffisamment de chaleur résiduelle pour chauffer 25 000 foyers, donnant aux autorités locales une forte incitation à accélérer les permis.

Le Jutland central et la Zélande se situent entre ces deux pôles. Aarhus et Odense attirent les entreprises régionales avec des salles de taille moyenne qui regroupent des services gérés, mais leur trajectoire de croissance dépend de la rapidité avec laquelle Energinet peut renforcer les lignes 132 kV et de la mise en place par les municipalités de raccordements aux réseaux de chaleur urbains. Dans l'ensemble, la carte géographique du marché des centres de données au Danemark montre un modèle à deux nœuds : Copenhague pour la densité d'interconnexion, le Jutland occidental pour la capacité hyperscale.

Paysage concurrentiel

Le Danemark accueille un groupe d'opérateurs modérément fragmenté. Digital Realty et STACK Infrastructure exploitent ensemble environ 70 MW de charge informatique mise en service, représentant environ 12 % de la capacité installée en 2025. atNorth, Bulk Infrastructure et Prime Data Centers mènent le pipeline prospectif, avec des annonces combinées totalisant plus de 400 MW. L'entrant national Thylander défie la domination historique étrangère avec un campus de 200 MW à Esbjerg qui introduit la propriété locale et une intégration plus étroite avec les services publics municipaux. Ce mélange évolutif maintient le pouvoir de négociation des fournisseurs équilibré, empêchant tout fournisseur unique de dicter les prix de gros.

Les hyperscalers continuent de privilégier les auto-constructions. L'investissement de Microsoft dans le Jutland occidental sécurise des connexions réseau exclusives et des contrats d'achat d'énergie sur mesure, tandis que le centre de Fredericia de Google tire parti d'une énergie 100 % renouvelable et d'une économie d'exportation de chaleur. Meta, en revanche, a gelé toute expansion supplémentaire à Odense pour détourner des capitaux vers des domaines GPU optimisés pour l'intelligence artificielle, soulignant le pivot stratégique en cours dans les portefeuilles des grandes entreprises technologiques. Leurs décisions collectives se répercutent en aval, guidant l'émergence des routes de fibre, des cours de transformateurs et des pipelines de talents au cours des cinq prochaines années.

Les spécialistes de la colocation s'adaptent en mettant l'accent sur la conformité et les références en matière d'économie circulaire. La suite de supercalculateur Gefion de Digital Realty est certifiée ISO 27001 et SOC 2, et le DEN01 d'atNorth utilise le refroidissement liquide direct pour atteindre un PUE inférieur à 1,2. Les petits fournisseurs manquant de capitaux pour des modernisations de niveau 4 ou des mises à niveau du refroidissement liquide font face à des pressions de consolidation, d'autant plus que les règles NIS2 imposent des coordinateurs d'urgence et cybernétiques distincts pour les sites critiques. Beaucoup explorent déjà des coentreprises avec des services publics d'énergie ou des opérateurs télécom pour obtenir des financements pour la modernisation sans céder le contrôle opérationnel.

Leaders du secteur des centres de données au Danemark

Apple Inc.

Microsoft Corporation

Google LLC

Meta Platforms Inc.

Digital Realty Trust Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : CA Group a confirmé un centre de données d'intelligence artificielle flexible de 100 MW à GreenLab Skive, entièrement intégré à SymbiosisNet pour la réutilisation de la chaleur et les services réseau, avec une livraison prévue en 2027.

- Janvier 2026 : DeiC a commencé à agrandir son empreinte de calcul haute performance interactif avec une salle riche en GPU prévue pour un démarrage au printemps 2026 à l'Université du Danemark du Sud.

- Décembre 2025 : UpCloud a activé une nouvelle région cloud à Ballerup, ajoutant une capacité de colocation de détail pour un accès à Copenhague en moins de 10 millisecondes.

- Novembre 2025 : atNorth a signé un accord avec Vestforbrænding pour fournir la chaleur excédentaire de son installation DEN01 de 22,5 MW, chauffant 8 000 foyers à partir de 2028.

Périmètre du rapport sur le marché des centres de données au Danemark

Le marché des centres de données englobe les infrastructures, les services et les technologies qui soutiennent le stockage, la gestion et le traitement des données. Ce marché comprend diverses tailles de centres de données, classifications de niveaux, types, secteurs d'utilisateurs finaux et zones géographiques clés, reflétant les besoins divers des entreprises et organisations opérant dans le pays.

Le rapport sur le marché des centres de données au Danemark est segmenté par taille de centre de données (petit, moyen, grand et hyperscale), type de niveau (niveau 1 et 2, niveau 3 et niveau 4), type de centre de données (hyperscale/auto-construit, entreprise/périphérie et colocation), utilisateur final (BFSI, informatique et ITES, commerce électronique, gouvernement, fabrication, médias et divertissement, télécommunications et autres utilisateurs finaux) et zone géographique clé (Copenhague et reste du Danemark). Les prévisions du marché sont fournies en termes de capacité de charge informatique (mégawatt).

| Petit |

| Moyen |

| Grand |

| Hyperscale |

| Niveau 1 et 2 |

| Niveau 3 |

| Niveau 4 |

| Hyperscale / Auto-construit | ||

| Entreprise / Périphérie | ||

| Colocation | Non utilisé | |

| Utilisé | Colocation de détail | |

| Colocation en gros | ||

| BFSI |

| Informatique et ITES |

| Commerce électronique |

| Gouvernement |

| Fabrication |

| Médias et divertissement |

| Télécommunications |

| Autres utilisateurs finaux |

| Copenhague |

| Reste du Danemark |

| Par taille de centre de données | Petit | ||

| Moyen | |||

| Grand | |||

| Hyperscale | |||

| Par type de niveau | Niveau 1 et 2 | ||

| Niveau 3 | |||

| Niveau 4 | |||

| Par type de centre de données | Hyperscale / Auto-construit | ||

| Entreprise / Périphérie | |||

| Colocation | Non utilisé | ||

| Utilisé | Colocation de détail | ||

| Colocation en gros | |||

| Par utilisateur final | BFSI | ||

| Informatique et ITES | |||

| Commerce électronique | |||

| Gouvernement | |||

| Fabrication | |||

| Médias et divertissement | |||

| Télécommunications | |||

| Autres utilisateurs finaux | |||

| Par zone géographique clé | Copenhague | ||

| Reste du Danemark | |||

Définition du marché

- CAPACITÉ DE CHARGE INFORMATIQUE - La capacité de charge informatique ou capacité installée désigne la quantité d'énergie consommée par les serveurs et les équipements réseau placés dans une baie installée. Elle est mesurée en mégawatt (MW).

- TAUX D'ABSORPTION - Il désigne la mesure dans laquelle la capacité du centre de données a été louée. Par exemple, si un centre de données de 100 MW a loué 75 MW, le taux d'absorption serait de 75 %. Il est également appelé taux d'utilisation et capacité louée.

- SURFACE DE PLANCHER SURÉLEVÉ - Il s'agit d'un espace surélevé construit au-dessus du sol. L'espace entre le sol d'origine et le plancher surélevé est utilisé pour accueillir le câblage, le refroidissement et d'autres équipements de centre de données. Cette disposition facilite une infrastructure de câblage et de refroidissement adéquate. Elle est mesurée en pieds carrés (ft²).

- TAILLE DU CENTRE DE DONNÉES - La taille du centre de données est segmentée en fonction de la surface de plancher surélevé allouée aux installations du centre de données. Méga centre de données - le nombre de baies doit être supérieur à 9 000 ou la surface de plancher surélevé doit être supérieure à 225 001 pieds carrés ; Centre de données massif - le nombre de baies doit être compris entre 9 000 et 3 001 ou la surface de plancher surélevé doit être comprise entre 225 000 et 75 001 pieds carrés ; Grand centre de données - le nombre de baies doit être compris entre 3 000 et 801 ou la surface de plancher surélevé doit être comprise entre 75 000 et 20 001 pieds carrés ; Centre de données moyen - le nombre de baies doit être compris entre 800 et 201 ou la surface de plancher surélevé doit être comprise entre 20 000 et 5 001 pieds carrés ; Petit centre de données - le nombre de baies doit être inférieur à 200 ou la surface de plancher surélevé doit être inférieure à 5 000 pieds carrés.

- TYPE DE NIVEAU - Selon l'Uptime Institute, les centres de données sont classés en quatre niveaux en fonction des capacités des équipements redondants de l'infrastructure du centre de données. Dans ce segment, les centres de données sont segmentés en niveau 1, niveau 2, niveau 3 et niveau 4.

- TYPE DE COLOCATION - Le segment est divisé en 3 catégories : colocation de détail, colocation en gros et colocation hyperscale. La catégorisation est effectuée en fonction de la quantité de charge informatique louée aux clients potentiels. La colocation de détail a une capacité louée inférieure à 250 kW ; la colocation en gros a une capacité louée comprise entre 251 kW et 4 MW ; et la colocation hyperscale a une capacité louée supérieure à 4 MW.

- UTILISATEURS FINAUX - Le marché des centres de données fonctionne sur une base B2B. Le BFSI, le gouvernement, les opérateurs cloud, les médias et le divertissement, le commerce électronique, les télécommunications et la fabrication sont les principaux utilisateurs finaux du marché étudié. Le périmètre inclut uniquement les opérateurs de services de colocation répondant à la numérisation croissante des secteurs des utilisateurs finaux.

| Mot-clé | Définition |

|---|---|

| Unité de baie | Généralement désignée par U ou RU, c'est l'unité de mesure pour l'unité serveur hébergée dans les baies du centre de données. 1U est égal à 1,75 pouce. |

| Densité de baie | Elle définit la quantité d'énergie consommée par les équipements et serveurs hébergés dans une baie. Elle est mesurée en kilowatt (kW). Ce facteur joue un rôle essentiel dans la conception du centre de données, ainsi que dans la planification du refroidissement et de l'alimentation. |

| Capacité de charge informatique | La capacité de charge informatique ou capacité installée désigne la quantité d'énergie consommée par les serveurs et les équipements réseau placés dans une baie installée. Elle est mesurée en mégawatt (MW). |

| Taux d'absorption | Il désigne la mesure dans laquelle la capacité du centre de données a été louée. Par exemple, si un centre de données de 100 MW a loué 75 MW, le taux d'absorption serait de 75 %. Il est également appelé taux d'utilisation et capacité louée. |

| Surface de plancher surélevé | Il s'agit d'un espace surélevé construit au-dessus du sol. L'espace entre le sol d'origine et le plancher surélevé est utilisé pour accueillir le câblage, le refroidissement et d'autres équipements de centre de données. Cette disposition facilite une infrastructure de câblage et de refroidissement adéquate. Elle est mesurée en pieds carrés/mètres carrés. |

| Climatiseur de salle informatique (CRAC) | Il s'agit d'un dispositif utilisé pour surveiller et maintenir la température, la circulation de l'air et l'humidité à l'intérieur de la salle des serveurs dans le centre de données. |

| Allée | Il s'agit de l'espace ouvert entre les rangées de baies. Cet espace ouvert est essentiel pour maintenir la température optimale (20-25 °C) dans la salle des serveurs. Il existe principalement deux allées dans la salle des serveurs : une allée chaude et une allée froide. |

| Allée froide | Il s'agit de l'allée dans laquelle la face avant de la baie fait face à l'allée. Ici, l'air refroidi est dirigé dans l'allée afin qu'il puisse pénétrer par l'avant des baies et maintenir la température. |

| Allée chaude | Il s'agit de l'allée dans laquelle la face arrière des baies fait face à l'allée. Ici, la chaleur dissipée par les équipements dans la baie est dirigée vers l'évent de sortie du climatiseur de salle informatique. |

| Charge critique | Elle comprend les serveurs et autres équipements informatiques dont la disponibilité est essentielle au fonctionnement du centre de données. |

| Efficacité d'utilisation de l'énergie (PUE) | Il s'agit d'une métrique qui définit l'efficacité d'un centre de données. Elle est calculée par : (Consommation totale d'énergie du centre de données) / (Consommation totale d'énergie des équipements informatiques). De plus, un centre de données avec un PUE de 1,2 à 1,5 est considéré comme très efficace, tandis qu'un centre de données avec un PUE > 2 est considéré comme très inefficace. |

| Redondance | Elle est définie comme une conception de système dans laquelle des composants supplémentaires (onduleur, générateurs, climatiseur de salle informatique) sont ajoutés de sorte qu'en cas de panne de courant ou de défaillance d'équipement, les équipements informatiques ne soient pas affectés. |

| Alimentation sans interruption (ASI) | Il s'agit d'un dispositif connecté en série avec l'alimentation électrique du réseau, stockant l'énergie dans des batteries de sorte que l'alimentation de l'onduleur soit continue pour les équipements informatiques même en cas de coupure de courant. L'onduleur prend en charge principalement les équipements informatiques uniquement. |

| Générateurs | Tout comme l'onduleur, les générateurs sont placés dans le centre de données pour assurer une alimentation électrique ininterrompue, évitant ainsi les temps d'arrêt. Les installations de centres de données disposent de générateurs diesel et, généralement, du diesel pour 48 heures est stocké dans l'installation pour prévenir toute interruption. |

| N+1 | Désigné par « besoin plus un », il désigne la configuration d'équipement supplémentaire disponible pour éviter les temps d'arrêt en cas de défaillance. Un centre de données est considéré N+1 lorsqu'il y a une unité supplémentaire pour chaque groupe de 4 composants. Par exemple, si un centre de données dispose de 4 systèmes d'onduleur, un système d'onduleur supplémentaire serait nécessaire pour atteindre N+1. |

| 2N | Il désigne une conception entièrement redondante dans laquelle deux systèmes de distribution d'énergie indépendants sont déployés. Ainsi, en cas de défaillance complète d'un système de distribution, l'autre système continuera à alimenter le centre de données. |

| Refroidissement en rangée | Il s'agit du système de refroidissement installé entre les baies d'une rangée qui aspire l'air chaud de l'allée chaude et fournit de l'air frais à l'allée froide, maintenant ainsi la température. |

| Niveau 1 | La classification par niveau détermine la préparation d'une installation de centre de données à maintenir son fonctionnement. Un centre de données est classé niveau 1 lorsqu'il dispose d'un composant d'alimentation non redondant (N) (onduleur, générateurs), de composants de refroidissement et d'un système de distribution d'énergie (depuis les réseaux électriques publics). Le centre de données de niveau 1 a une disponibilité de 99,67 % et un temps d'arrêt annuel inférieur à 28,8 heures. |

| Niveau 2 | Un centre de données est classé niveau 2 lorsqu'il dispose de composants d'alimentation et de refroidissement redondants (N+1) et d'un seul système de distribution non redondant. Les composants redondants comprennent des générateurs supplémentaires, des onduleurs, des refroidisseurs, des équipements de rejet de chaleur et des réservoirs de carburant. Le centre de données de niveau 2 a une disponibilité de 99,74 % et un temps d'arrêt annuel inférieur à 22 heures. |

| Niveau 3 | Un centre de données disposant de composants d'alimentation et de refroidissement redondants et de plusieurs systèmes de distribution d'énergie est désigné comme centre de données de niveau 3. L'installation est résistante aux perturbations planifiées (maintenance des installations) et non planifiées (panne de courant, défaillance du refroidissement). Le centre de données de niveau 3 a une disponibilité de 99,98 % et un temps d'arrêt annuel inférieur à 1,6 heure. |

| Niveau 4 | Il s'agit du type de centre de données le plus tolérant aux pannes. Un centre de données de niveau 4 dispose de plusieurs composants d'alimentation et de refroidissement redondants indépendants et de plusieurs chemins de distribution d'énergie. Tous les équipements informatiques sont alimentés en double, les rendant tolérants aux pannes en cas de perturbation, garantissant ainsi un fonctionnement ininterrompu. Le centre de données de niveau 4 a une disponibilité de 99,74 % et un temps d'arrêt annuel inférieur à 26,3 minutes. |

| Petit centre de données | Un centre de données dont la surface au sol est inférieure ou égale à 5 000 pieds carrés ou dont le nombre de baies pouvant être installées est inférieur ou égal à 200 est classé comme petit centre de données. |

| Centre de données moyen | Un centre de données dont la surface au sol est comprise entre 5 001 et 20 000 pieds carrés, ou dont le nombre de baies pouvant être installées est compris entre 201 et 800, est classé comme centre de données moyen. |

| Grand centre de données | Un centre de données dont la surface au sol est comprise entre 20 001 et 75 000 pieds carrés, ou dont le nombre de baies pouvant être installées est compris entre 801 et 3 000, est classé comme grand centre de données. |

| Centre de données massif | Un centre de données dont la surface au sol est comprise entre 75 001 et 225 000 pieds carrés, ou dont le nombre de baies pouvant être installées est compris entre 3 001 et 9 000, est classé comme centre de données massif. |

| Méga centre de données | Un centre de données dont la surface au sol est supérieure ou égale à 225 001 pieds carrés ou dont le nombre de baies pouvant être installées est supérieur ou égal à 9 001 est classé comme méga centre de données. |

| Colocation de détail | Elle désigne les clients dont les besoins en capacité sont inférieurs ou égaux à 250 kW. Ces services sont principalement choisis par les petites et moyennes entreprises. |

| Colocation en gros | Elle désigne les clients dont les besoins en capacité sont compris entre 250 kW et 4 MW. Ces services sont principalement choisis par les entreprises de taille moyenne à grande. |

| Colocation hyperscale | Elle désigne les clients dont les besoins en capacité sont supérieurs à 4 MW. La demande hyperscale provient principalement des grands acteurs du cloud, des entreprises informatiques, du BFSI et des acteurs OTT (comme Netflix, Hulu et HBO+). |

| Vitesse des données mobiles | Il s'agit de la vitesse Internet mobile qu'un utilisateur expérimente via son smartphone. Cette vitesse dépend principalement de la technologie de réseau utilisée dans le smartphone. Les technologies de réseau disponibles sur le marché sont la 2G, la 3G, la 4G et la 5G, où la 2G offre la vitesse la plus lente tandis que la 5G est la plus rapide. |

| Réseau de connectivité par fibre optique | Il s'agit d'un réseau de câbles à fibre optique déployés à travers le pays, reliant les régions rurales et urbaines avec une connexion Internet à haut débit. Il est mesuré en kilomètre (km). |

| Trafic de données par smartphone | Il s'agit d'une mesure de la consommation moyenne de données par un utilisateur de smartphone en un mois. Elle est mesurée en gigaoctet (Go). |

| Vitesse du haut débit | Il s'agit de la vitesse Internet fournie via la connexion câblée fixe. Généralement, le câble en cuivre et le câble à fibre optique sont utilisés à des fins résidentielles et commerciales. Ici, le câble à fibre optique offre une vitesse Internet plus rapide que le câble en cuivre. |

| Câble sous-marin | Un câble sous-marin est un câble à fibre optique posé entre deux ou plusieurs points d'atterrissage. Grâce à ce câble, la communication et la connectivité Internet entre les pays du monde entier sont établies. Ces câbles peuvent transmettre 100 à 200 térabits par seconde (Tbps) d'un point à un autre. |

| Empreinte carbone | Il s'agit de la mesure du dioxyde de carbone généré lors du fonctionnement régulier d'un centre de données. Étant donné que le charbon, le pétrole et le gaz sont les principales sources de production d'énergie, la consommation de cette énergie contribue aux émissions de carbone. Les opérateurs de centres de données intègrent des sources d'énergie renouvelables pour réduire l'empreinte carbone de leurs installations. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement