Taille et Part du Marché des Légumes Transformés et Surgelés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

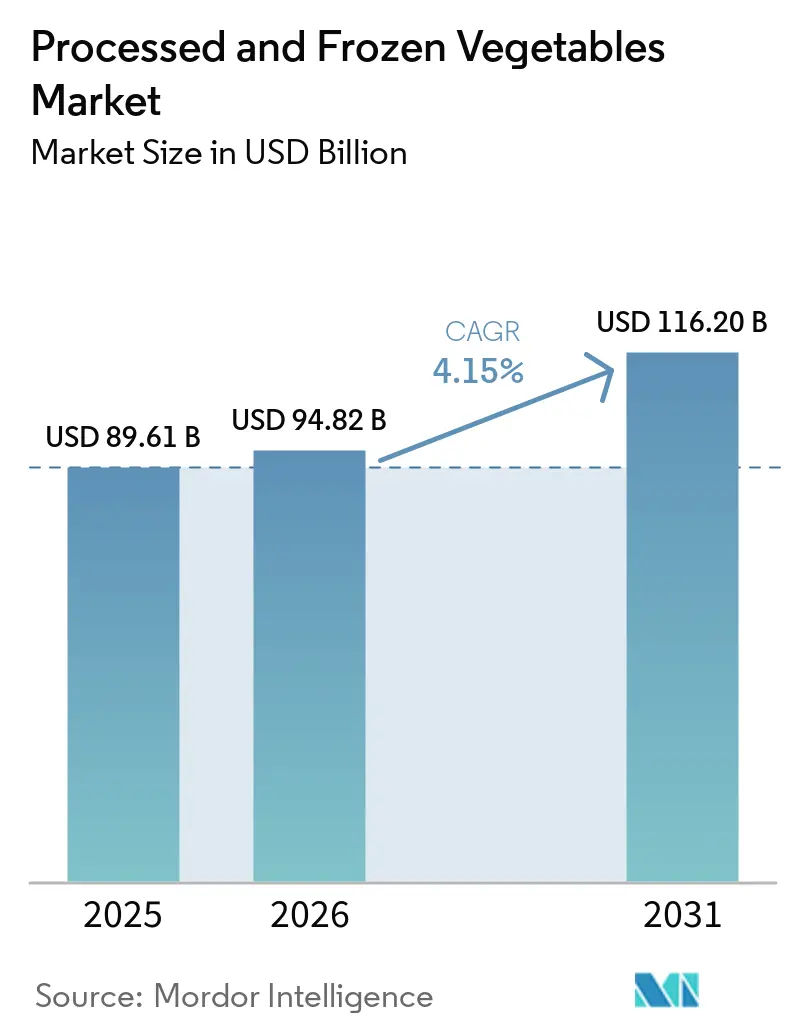

| Taille du Marché (2026) | 94.82 Milliards de dollars |

| Taille du Marché (2031) | 116.20 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.15% CAGR |

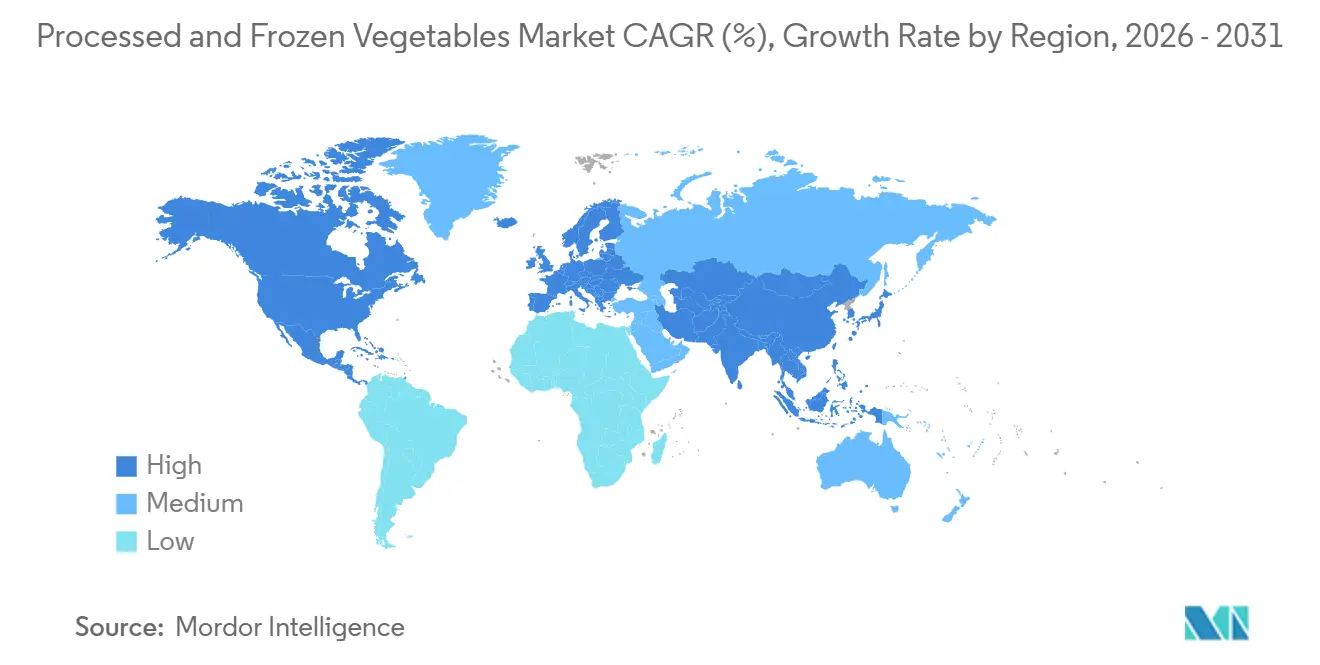

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Légumes Transformés et Surgelés par Mordor Intelligence

La taille du marché des légumes transformés et surgelés a atteint 89,6 milliards USD en 2025 et devrait atteindre 116,2 milliards USD d'ici 2031, avec un CAGR de 4,1 % de 2026 à 2031. Le marché des légumes transformés et surgelés est en expansion car les ménages urbains s'appuient davantage sur des formats pré-portionnés et prêts à congeler qui réduisent le temps de courses et l'effort de préparation des repas. Le marché des légumes transformés et surgelés bénéficie également des avancées dans la surgélation individuelle rapide, qui ont amélioré la texture, la rétention des nutriments et la qualité des produits, permettant aux fournisseurs de se positionner simultanément sur la santé, la commodité et la valeur. Les conditions concurrentielles restent soutenues, les grands fournisseurs de marques défendant leurs espaces en rayon tandis que les gammes de marques distributeurs se développent dans les grandes chaînes de distribution, ce qui pousse les investissements vers des offres premium, à base de sauces et d'inspiration mondiale. Le marché des légumes transformés et surgelés subit encore la pression de la hausse des coûts de réfrigération et d'énergie, notamment en Europe, où les dépenses liées à la chaîne du froid augmentent plus vite que les prix de vente que de nombreux producteurs de milieu de gamme peuvent absorber. Ce même marché est également soutenu par la demande de la restauration hors domicile, les restaurants, les cuisines institutionnelles et les traiteurs choisissant de plus en plus des légumes surgelés lavés, coupés et portionnés pour réduire les besoins en main-d'œuvre, améliorer la régularité et gérer plus efficacement les coûts totaux de service.

Principaux Enseignements du Rapport

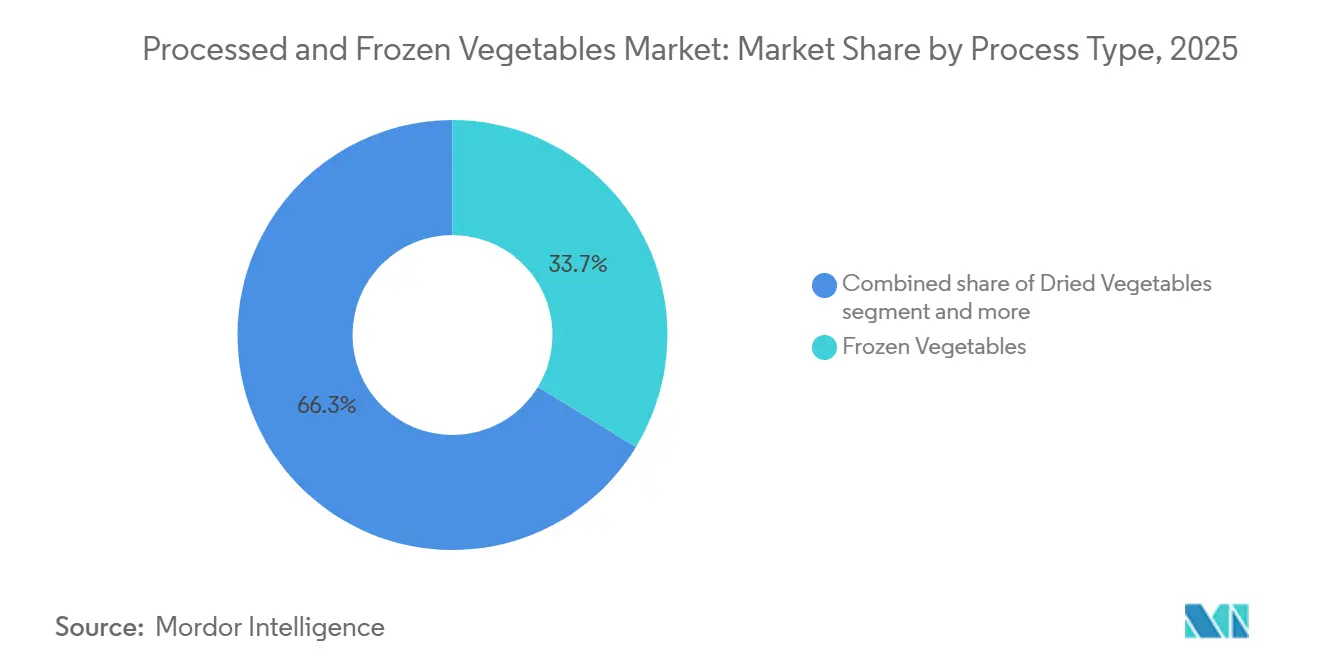

- Par type de procédé, les légumes surgelés représentaient la plus grande part du marché des légumes transformés, à 33,7 % en 2025, tandis que les légumes séchés devraient croître au CAGR le plus rapide de 6,06 % durant la période 2026-2031.

- Par type de produit, les petits pois représentaient la plus grande part du marché des légumes transformés, à 33,6 % en 2025, tandis que le brocoli devrait croître au CAGR le plus rapide de 6,11 % durant la période 2026-2031.

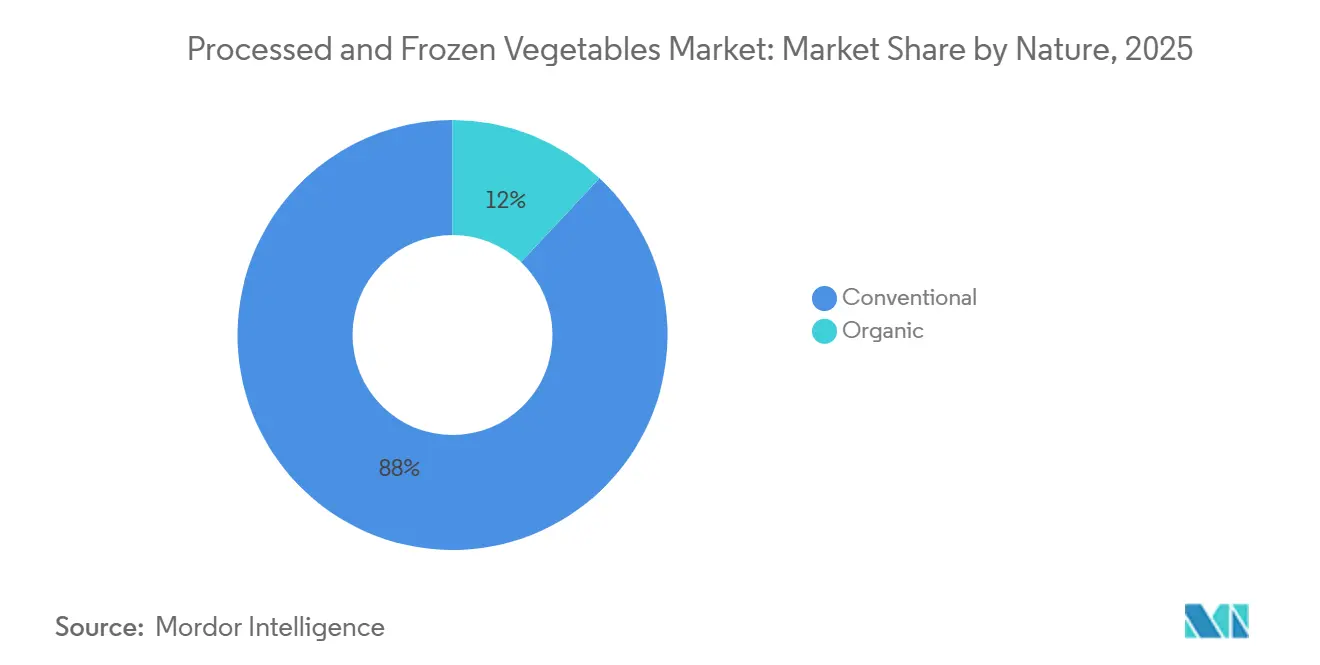

- Par nature, les produits conventionnels ont conservé une part de 88,0 % du marché des légumes transformés en 2025, tandis que les produits biologiques devraient se développer à un CAGR de 7,03 % jusqu'en 2031.

- Par canal de distribution, le commerce de détail représentait la plus grande part du marché des légumes transformés, à 55,1 % en 2025, tandis que la restauration hors domicile devrait croître au CAGR le plus rapide de 6,51 % durant la période 2026-2031.

- Par géographie, l'Europe représentait la plus grande part du marché des légumes transformés, à 36,4 % en 2025, tandis que l'Asie-Pacifique devrait croître au CAGR le plus rapide de 6,98 % durant la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Légumes Transformés et Surgelés

Analyse de l'Impact des Facteurs Moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de repas pratiques et prêts à cuisiner | +1.0% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Expansion de la chaîne du froid et des infrastructures de vente au détail de produits surgelés | +0.9% | Cœur Asie-Pacifique, avec des retombées vers le Moyen-Orient et Afrique et l'Amérique latine | Long terme (≥ 4 ans) |

| Croissance des modes alimentaires végétaux et flexitariens | +0.7% | Mondial, avec l'Amérique du Nord et l'Europe comme premiers adoptants | Moyen terme (2 à 4 ans) |

| Disponibilité tout au long de l'année face à la volatilité saisonnière de l'offre | +0.6% | Mondial | Long terme (≥ 4 ans) |

| Innovation dans les multipacks de détail et les offres groupées de solutions repas | +0.5% | Amérique du Nord et Europe, avec des retombées vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Standardisation des menus de restauration hors domicile et réduction de la main-d'œuvre de préparation | +0.5% | Mondial, concentré en Amérique du Nord, en Europe et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de repas pratiques et prêts à cuisiner

Dans les marchés développés, la commodité est passée d'une considération secondaire au principal moteur de la hausse des ventes de légumes surgelés. Selon le rapport 2025 de Conagra Brands sur l'avenir des aliments surgelés, les accompagnements de légumes surgelés premium, tels que le maïs en sauce au beurre, les fleurettes de brocoli gratinées et les mélanges d'inspiration mondiale, ont enregistré une augmentation de volume de 11 %[1]Source : Conagra Brands, « Future of Frozen Foods 2025 », Conagra Brands, conagrabrands.com. Dans l'ensemble, les accompagnements surgelés premium ont connu une croissance de 3 % sur la même période. Cette tendance indique une évolution du marché, s'éloignant des petits pois et haricots surgelés basiques pour aller vers des composants de repas rivalisant avec des accompagnements de qualité restaurant, entraînant une expansion notable des niveaux de prix dans la catégorie. Les opérateurs de restauration hors domicile capitalisent sur cette tendance : l'utilisation d'ingrédients surgelés pré-portionnés réduit non seulement le temps de préparation en cuisine, mais standardise également les coûts à l'assiette. Cela devient de plus en plus vital à mesure que les normes de salaire minimum augmentent dans les secteurs de la restauration hors domicile aux États-Unis et en Europe occidentale. Les fabricants à la pointe de l'innovation en matière de sauces et de profils de saveurs mondiales — qu'il s'agisse de mélanges méditerranéens, de mélanges pour sauté asiatique ou de mélanges d'inspiration latino-américaine — sont en position de tirer profit de cette tendance à la premiumisation. Les chaînes de supermarchés réagissent en allouant davantage d'espace en rayon à ces références à plus forte marge, accompagnées de sauces, garantissant ainsi des visites répétées des clients.

Expansion de la chaîne du froid et des infrastructures de vente au détail de produits surgelés

L'expansion de la chaîne du froid dans les marchés émergents ne se contente pas de stimuler la consommation de légumes surgelés ; elle introduit des groupes de consommateurs entièrement nouveaux à la catégorie des surgelés. Dans le budget de l'Union indienne pour 2025-26, le ministère des Industries de Transformation Alimentaire a reçu une allocation de 4 364 crores INR (environ 505,70 millions USD)[2]Source : Ministère des Industries de Transformation Alimentaire, « Budget de l'Union 2025-26 », Ministère des Industries de Transformation Alimentaire, mofpi.gov.in. Cela comprend un soutien direct au programme intégré de chaîne du froid et d'infrastructure à valeur ajoutée, qui fait partie du Pradhan Mantri Kisan SAMPADA Yojana. Ces mesures financières rationalisent le parcours de la ferme au congélateur et minimisent les écarts de qualité. Elles permettent aux transformateurs indiens de respecter de manière constante les normes de qualité à l'exportation pour des contrats annuels avec des acheteurs mondiaux. Parallèlement, du côté de l'offre, l'expansion de 50 millions EUR de la capacité de surgélation individuelle rapide de Greenyard en Belgique, associée à une alliance de 260 millions EUR avec Eureden en France, remodèle le paysage. Cette alliance consolide une entité de légumes surgelés d'origine bretonne sur quatre sites de production, illustrant comment les transformateurs européens augmentent leur capacité de surgélation individuelle rapide et consolident leur base d'approvisionnement pour répondre à la demande croissante du commerce de détail. À l'avenir, le paysage de l'offre est appelé à évoluer : la région Asie-Pacifique passe d'une orientation principalement axée sur l'exportation à un marché qui approvisionne et consomme à la fois, tandis que les expansions européennes élèvent les normes de qualité de la surgélation individuelle rapide, les positionnant dans des segments premium qui manquaient auparavant d'équivalent surgelé.

Croissance des modes alimentaires végétaux et flexitariens

L'alimentation flexitarienne, caractérisée par une réduction régulière mais non exclusive de la consommation de protéines animales, se distingue comme la tendance alimentaire la plus significative sur le plan commercial pour les transformateurs de légumes surgelés. En 2025, l'Agriculture and Horticulture Development Board (AHDB) a mis en évidence une disparité de prix notable : les repas sans viande coûtaient en moyenne 1,57 GBP par portion, tandis que leurs équivalents avec viande étaient proposés à 2,86 GBP. Cette économie de 45 % rend les repas centrés sur les légumes non seulement un choix idéologique, mais aussi une option financièrement judicieuse pour les ménages soucieux de leur budget. Ce raisonnement économique élargit l'attrait du flexitarisme, étendant sa portée des premiers adoptants axés sur la santé aux ménages ordinaires gérant leur budget au Royaume-Uni et en Europe du Nord. Ce changement élargit le marché des légumes surgelés. Le brocoli, les épinards et les mélanges de légumes variés en récoltent les bénéfices ; leur adaptabilité dans les sautés, les plats de pâtes et les currys résonne avec les repas flexitariens d'inspiration mondiale. Une étude de l'AHDB a révélé que ces choix de repas sont de plus en plus influencés par la commodité plutôt que par l'idéologie. Grâce aux innovations dans la surgélation individuelle rapide, les détaillants peuvent désormais proposer du brocoli surgelé de qualité premium, affichant des textures et des profils nutritionnels autrefois considérés comme exclusifs aux produits frais. Cette avancée renforce le statut du brocoli en tant que produit à la croissance la plus rapide dans le rayon surgelés.

Disponibilité tout au long de l'année face à la volatilité saisonnière de l'offre

Les transformateurs disposant de réseaux d'approvisionnement géographiquement diversifiés acquièrent un avantage concurrentiel en raison de la volatilité saisonnière de l'offre dans les principales cultures de légumes surgelés telles que les petits pois, le brocoli et les haricots verts. Un événement météorologique défavorable pendant la récolte peut réduire drastiquement les rendements dans les principales régions de production. Cela entraîne des pics dans les coûts des matières premières, que les transformateurs intégrés verticalement peuvent absorber plus facilement que ceux qui dépendent des achats sur le marché au comptant. La transformation par surgélation permet de découpler le calendrier de la demande des consommateurs de la saisonnalité agricole. Cet avantage prend une valeur croissante à mesure que la variabilité climatique accroît l'imprévisibilité des récoltes en Europe du Nord et en Amérique du Nord. Les transformateurs ayant accès à des régions de production contre-saisonnières dans l'hémisphère Sud, comme le Chili, l'Argentine et l'Afrique du Sud, peuvent stabiliser les coûts des matières premières. Ils peuvent également maintenir des contrats d'approvisionnement sur 52 semaines, une capacité désormais jugée essentielle par les grands détaillants dans leurs appels d'offres d'approvisionnement en légumes surgelés. Une étude d'évaluation du cycle de vie publiée en 2024 dans MDPI Sustainability a souligné que les légumes surgelés peuvent être conservés jusqu'à 3,5 fois plus longtemps que les produits frais sans perte de qualité significative. Cette conclusion souligne la valeur des légumes surgelés en tant qu'outils d'approvisionnement fiables pour les grands acheteurs de la distribution et de la restauration hors domicile.

Analyse de l'Impact des Facteurs Limitants*

| Facteur limitant | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Inflation des coûts de surgélation et de réfrigération à forte intensité énergétique | -1.5% | Mondial, plus aigu en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Risque d'écarts de température et de dégradation de la qualité | -0.8% | Asie-Pacifique et Moyen-Orient et Afrique, où persistent des lacunes dans les infrastructures de chaîne du froid | Moyen terme (2 à 4 ans) |

| Préférence des consommateurs pour les produits frais dans les segments premium | -0.7% | Marchés développés, Europe occidentale et Amérique du Nord | Moyen terme (2 à 4 ans) |

| Pression sur la durabilité des emballages dans les formats de chaîne du froid | -0.5% | Mondial, sous l'impulsion de la réglementation de l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Inflation des coûts de surgélation et de réfrigération à forte intensité énergétique

La flambée des prix de l'énergie en Europe a eu un impact disproportionné sur les coûts de production dans les chaînes d'approvisionnement en légumes transformés, notamment en matière de réfrigération et de surgélation. Une étude de 2024 publiée dans MDPI Sustainability a souligné que les coûts de stockage des légumes surgelés sont environ 3,8 fois plus élevés que ceux de leurs équivalents frais sur une base par kilogramme. Cette disparité est largement due aux exigences strictes de maintien de la température et aux durées de stockage prolongées nécessaires pour les produits surgelés. Les transformateurs de milieu de gamme, qui s'appuient souvent sur des systèmes de réfrigération plus anciens, subissent de plein fouet ces coûts croissants. La modernisation pour améliorer l'efficacité énergétique exige des investissements en capital importants, un défi pour les opérateurs de plus petite taille dans le contexte actuel de taux d'intérêt élevés. En réponse, des initiatives sectorielles telles que la coalition Move to -15°C, portée par Birds Eye (sous Nomad Foods) et la réfrigération de transport électrique de Sunswap, visent une réduction de 20 % de l'énergie dans le transport des aliments surgelés. Notamment, la flotte de remorques solaires de Birds Eye affiche une réduction annuelle impressionnante d'environ 24 tonnes d'émissions de CO₂. Par ailleurs, les mandats de Responsabilité Élargie des Producteurs de l'UE sur les emballages pèsent davantage sur les fabricants. Ils sont désormais chargés de créer des films de chaîne du froid en mono-matériau répondant simultanément aux normes de recyclabilité et de propriétés barrières.

Préférence des consommateurs pour les produits frais dans les segments premium

La préférence des consommateurs à revenus élevés pour les légumes frais dans les formats de vente au détail premium limite la croissance de la catégorie des surgelés. Dans les formats d'épicerie premium d'Europe occidentale et d'Amérique du Nord — comme les épiceries biologiques spécialisées, les supermarchés haut de gamme et les concepts de circuit court — les produits frais font bien plus que fournir des nutriments. Ils signalent le soin apporté à la préparation et l'attention portée aux saisons, une nuance que les options surgelées peinent à transmettre. Selon le rapport sur le marché biologique 2026 de l'Organic Trade Association, si les fruits et légumes surgelés biologiques ont enregistré une croissance de 3,0 % en 2025, les ventes d'aliments préparés surgelés biologiques ont chuté de 3,4 %[3]Source : Organic Trade Association, « Organic Market Report 2026 », Organic Trade Association, ota.com. Ce changement indique que même les consommateurs soucieux de leur santé privilégient le coût à la commodité. De plus, les aliments surgelés biologiques ne représentaient que 5,2 % du marché total des surgelés en 2025, soulignant que si le segment des surgelés biologiques est en croissance, il est à la traîne par rapport à l'expansion des options surgelées conventionnelles. Cette tendance constitue un avertissement pour les marques qui misent uniquement sur la premiumisation biologique pour une croissance durable. Pour maintenir des prix premium dans le paysage concurrentiel des alternatives surgelées conventionnelles et fraîches biologiques, les fabricants visant un positionnement premium dans les surgelés doivent compléter la certification biologique par des différenciateurs clairs. Il pourrait s'agir d'un étiquetage de provenance, d'un approvisionnement régénératif vérifié ou de revendications relatives à des variétés de cultures uniques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par type de procédé : les formats séchés gagnent du terrain à mesure que les coûts de la chaîne du froid augmentent

En 2025, les légumes surgelés ont capturé une part de marché de 33,71 %, portés par les avancées de la technologie de surgélation individuelle rapide et une infrastructure robuste de chaîne du froid au détail en Europe et en Amérique du Nord. La capacité de la surgélation individuelle rapide à surgeler instantanément et à préserver les vitamines et la texture cellulaire à la récolte la différencie de la mise en conserve et du séchage, notamment dans les supermarchés premium où le brocoli et les épinards surgelés sont commercialisés comme des équivalents nutritionnels aux produits frais. Les légumes en conserve maintiennent une demande stable dans les marchés émergents et les achats institutionnels, notamment dans des régions comme l'Afrique subsaharienne, l'Asie du Sud et certaines parties de l'Asie du Sud-Est, où l'accès à la chaîne du froid est limité. Leur accessibilité financière — 20 à 30 % moins chers que les options surgelées — soutient la demande des consommateurs sensibles aux prix.

Les légumes séchés devraient croître à un CAGR de 6,06 % de 2026 à 2031, portés par la demande des fabricants de repas conditionnés et des services de restauration hors domicile à la recherche d'ingrédients stables à température ambiante. Les fabricants investissent dans des méthodes de déshydratation avancées telles que la lyophilisation, le séchage sous vide et le séchage par atomisation, qui améliorent la rétention des nutriments par rapport au séchage traditionnel à l'air chaud. La lyophilisation, en particulier, préserve la structure cellulaire, la couleur et la teneur en phytochimiques, commandant des prix premium plus élevés sur les marchés d'ingrédients premium. Ce déplacement des investissements vers les légumes séchés réduit l'expansion des capacités de surgélation individuelle rapide chez les transformateurs européens de milieu de gamme confrontés à des coûts élevés d'énergie de réfrigération. Si cette tendance se maintient, elle pourrait resserrer l'offre de surgélation individuelle rapide et soutenir les prix des légumes surgelés dans la distribution européenne. De plus, le segment « Autres types de procédés », incluant les méthodes de transformation minimale et sous vide, gagne du terrain auprès des opérateurs de restauration hors domicile premium et des fournisseurs de kits repas ciblant des offres de qualité restaurant.

Par type de produit : les petits pois ancrent les volumes du marché tandis que le brocoli mène la premiumisation

Des occasions d'utilisation finale distinctes caractérisent le mix produit, avec les épinards surfant sur la vague de la tendance aux protéines végétales. Ce légume-feuille polyvalent se retrouve dans les packs pour smoothies, les currys surgelés et les mélanges de sauces pour pâtes. Le brocoli, avec son profil nutritionnel riche en vitamines C et K, en fibres alimentaires et en phytochimiques, est le type de produit à la croissance la plus rapide, avec une expansion projetée à un CAGR de 6,11 % de 2026 à 2031. Sa croissance est alimentée par son alignement avec les formats de repas flexitariens et sa popularité croissante dans les préparations surgelées de style restaurant, telles que les packs de fleurettes rôties et les bases de repas multi-légumes. Les nouveaux formats de produits, comme les mélanges Birds Eye Steamfresh méditerranéens et toscans de Conagra, lancés début 2026, présentent le brocoli associé au chou-fleur, aux carottes et aux légumes-feuilles. Ces mélanges visent à élever les légumes surgelés de simples accompagnements au centre des assiettes. Pendant ce temps, les champignons et les asperges occupent une niche premium, ornant les rayons des supermarchés haut de gamme et les menus des restaurants, où leurs prix premium à la ferme trouvent une justification dans des niveaux de prix au détail absents des marchés de produits de base.

En 2025, les petits pois commandaient une part de 33,62 % du marché par type de produit. Leur attrait généralisé découle d'une production à l'échelle des produits de base, d'une forte pénétration dans la distribution et d'une polyvalence dans la vente au détail, la restauration hors domicile et la transformation industrielle. En témoignage de leur importance, la marque Safal de Mother Dairy en Inde, pionnière des petits pois surgelés depuis les années 1990, affiche une capacité de transformation combinée de 17 000 MT par an dans ses installations de Delhi et Ranchi, suite à une expansion en 2026. Cela souligne le rôle des petits pois comme point d'entrée pour les consommateurs s'aventurant dans le monde des légumes surgelés, notamment à mesure que les infrastructures de chaîne du froid s'étendent vers de nouvelles régions. Pendant ce temps, la distribution premium assiste à une montée en puissance des mélanges de légumes variés. Les formulations de « mélanges puissance » soigneusement sélectionnées positionnent les produits surgelés comme des aliments fonctionnels, séduisant les consommateurs soucieux de leur santé qui privilégient la simplicité de la planification des repas sans compromettre la diversité nutritionnelle.

Par nature : le segment biologique dépasse le conventionnel malgré les difficultés d'approvisionnement

Porté par les programmes d'étiquetage propre des détaillants, la demande des consommateurs soucieux de leur santé et la croissance des achats institutionnels d'ingrédients surgelés certifiés biologiques, le segment biologique est en passe de surpasser ses homologues, avec un taux de croissance projeté de 7,03 % de CAGR de 2026 à 2031. Selon le rapport 2026 de l'Organic Trade Association, les ventes d'aliments biologiques aux États-Unis ont atteint 70,1 milliards USD en 2025, marquant une croissance de 6,9 %, soit le double de la hausse de 3,4 % du marché alimentaire total. Dans ce contexte, les produits biologiques frais, englobant les légumes, se sont distingués comme la catégorie leader, générant 22,7 milliards USD. Des mandats de traçabilité plus stricts et un champ d'application élargi dans le cadre du Règlement biologique de l'UE (UE 2018/848) ont élevé les obstacles à la qualification des fournisseurs. Ce changement bénéficie principalement aux transformateurs certifiés établis, qui ont proactivement investi dans la documentation et l'approvisionnement régénératif. Le rapport de durabilité 2025 de Nomad Foods a mis en évidence une hausse de 2,1 % par rapport à 2024, avec 97 % de ses légumes, pommes de terre et herbes fraîches approvisionnés atteignant le niveau argent ou or sur l'évaluation de durabilité agricole SAI, soulignant un alignement croissant entre les références en matière de durabilité et les normes des principaux fournisseurs de la distribution de l'UE.

En 2025, le segment conventionnel commandait une part de marché substantielle de 88,01 %, soulignant sa domination en termes d'échelle de production et d'efficacité des coûts. En s'appuyant sur des achats standardisés et une transformation à haut volume, les légumes surgelés conventionnels maintiennent une accessibilité des prix dans tous les niveaux de la distribution. Alors que les perturbations dans les approvisionnements en petits pois ou en brocoli peuvent être rapidement gérées grâce à un vaste réseau d'approvisionnement mondial, la concentration géographique de l'offre biologique pose des défis. Cet avantage de volume facilite non seulement les investissements continus dans les équipements de surgélation individuelle rapide — un luxe pour les transformateurs exclusivement biologiques — mais met également en évidence un écart de qualité de transformation. Les fabricants biologiques doivent désormais relever le défi de combler cet écart, nécessitant une allocation stratégique du capital dans des lignes de transformation certifiées biologiques dédiées.

Par canal de distribution : le commerce de détail conserve le leadership en volume tandis que la restauration hors domicile accélère

De 2026 à 2031, le canal de la restauration hors domicile devrait croître à un CAGR de 6,51 %. Les chaînes de restauration rapide, les traiteurs sous contrat et les acheteurs institutionnels — couvrant les hôpitaux, les écoles et les campus d'entreprises — mènent la charge dans les achats en vrac d'intrants de légumes surgelés. En 2025, Conagra Brands a lancé plus de 50 nouveaux produits alimentaires surgelés dans les canaux de vente au détail et de restauration hors domicile. Ceux-ci comprennent des mélanges Birds Eye Steamfresh d'inspiration mondiale et des accompagnements de légumes avec sauces, adaptés à la restauration hors domicile. Pour les traiteurs institutionnels, souvent contraints par des budgets de personnel serrés, l'attrait des intrants surgelés pré-portionnés est évident. En évitant les tâches à forte intensité de main-d'œuvre que sont le lavage, l'épluchage et la découpe, ils peuvent justifier de payer un supplément pour les surgelés par rapport aux produits frais. Pendant ce temps, les supérettes et le commerce en ligne se taillent une plus grande part du gâteau de la vente au détail. Les plateformes de commerce électronique, en particulier, proposent des packs de portions personnalisables et des formats d'abonnement, comblant un créneau que les rayons physiques ne peuvent pas satisfaire.

En 2025, le commerce de détail détenait une part dominante de 55,13 % de la distribution, principalement acheminée par les supermarchés et les hypermarchés. Ces géants investissent massivement dans l'expansion de leurs rayons surgelés, le développement de programmes de marques distributeurs et l'optimisation de leurs planogrammes. Le commerce en ligne émerge comme le segment à la croissance la plus rapide. Les plateformes directes aux consommateurs présentent des gammes biologiques premium, des formats de « mélanges puissance » soigneusement sélectionnés et des mélanges de légumes ethniques spécialisés — des articles que les supermarchés grand public négligent. Bien que les supérettes soient confrontées à des défis liés aux équipements et aux limitations de stockage à froid, les formats urbains au Japon, en Corée du Sud et au Royaume-Uni testent des sections surgelées compactes. Ces sections s'adressent aux navetteurs urbains occupés, mettant en évidence une opportunité de distribution qui n'a pas encore fait l'objet d'investissements significatifs de la part des leaders du secteur.

Analyse Géographique

En 2025, l'Europe détenait une part de 36,4 % du marché des légumes transformés et surgelés, en faisant le plus grand acteur régional. Cette domination découle de la maturité de l'infrastructure de chaîne du froid en Europe, d'une consommation de légumes par habitant élevée et de solides pôles de transformation en France, en Belgique, en Allemagne, aux Pays-Bas, en Pologne et au Royaume-Uni. En février 2026, Greenyard a finalisé une alliance stratégique avec Eureden, approuvée par l'Autorité de la concurrence française. La fusion a créé une entité de légumes surgelés avec un chiffre d'affaires pro forma dépassant 260 millions EUR sur quatre sites bretons et 900 employés. La gamme Steamfresh de Birds Eye au Royaume-Uni a enregistré une augmentation de 10 % de la pénétration de la catégorie sur les 52 semaines jusqu'en janvier 2026, soulignant que l'innovation surpasse le prix comme moteur de part dans les marchés matures d'Europe occidentale. L'Amérique du Nord, le deuxième cluster régional, continue de voir les ménages américains adopter des formats de légumes axés sur la commodité, notamment des options premium au-delà des produits de base comme les petits pois et le maïs.

L'Asie-Pacifique devrait croître à un CAGR de 7,0 % jusqu'en 2031, en faisant la région à la croissance la plus rapide du marché des légumes transformés et surgelés. La croissance est portée par l'expansion des infrastructures de chaîne du froid, la hausse des revenus urbains et un soutien gouvernemental plus fort à la transformation alimentaire. L'Inde joue un rôle clé, le budget de l'Union 2025-26 allouant 4 364 crores INR (505,7 millions USD) au ministère des Industries de Transformation Alimentaire pour améliorer les infrastructures de transformation et de chaîne du froid. Cet investissement améliore la régularité de l'approvisionnement dans les zones agricoles et soutient les ventes intérieures et les exportations. La Chine reste un exportateur majeur de maïs et de carottes surgelés tout en développant son marché intérieur de vente au détail de surgelés, les consommateurs urbains combinant de plus en plus les achats de produits frais et surgelés.

L'Amérique du Sud, le Moyen-Orient et l'Afrique sont des segments plus petits du marché des légumes transformés et surgelés, mais revêtent une importance stratégique. Le Brésil et l'Argentine stimulent la croissance sud-américaine grâce à l'expansion du commerce de détail organisé et à l'amélioration de la logistique de la chaîne du froid, tout en soutenant également l'approvisionnement contre-saisonnier pour les transformateurs de l'hémisphère Nord. La Colombie, le Pérou et le Chili, bien que marchés en phase initiale, bénéficient de l'urbanisation et de la proximité des zones de production de légumes qui soutiennent la transformation régionale. Au Moyen-Orient et en Afrique, les Émirats arabes unis, l'Arabie saoudite et le Maroc affichent une forte demande d'importation en raison des besoins de l'hôtellerie et de la restauration hors domicile en matière de qualité constante et de volumes tout au long de l'année. Le Nigeria et l'Afrique du Sud développent une présence plus visible dans la vente au détail de surgelés, bien que les légumes en conserve et séchés dominent encore une grande partie de l'Afrique subsaharienne, la pénétration des surgelés étant concentrée dans les zones urbaines disposant d'une réfrigération fiable.

Paysage Concurrentiel

Le marché des légumes transformés et surgelés présente une concentration modérée dans la vente au détail de marques premium, mais reste bien plus fragmenté lorsque les fournisseurs de marques distributeurs et les transformateurs régionaux sont inclus. Bonduelle, Greenyard, Nomad Foods et Ardo détiennent de solides positions en rayon en Europe grâce à des marques propres et des accords de co-fabrication. En Amérique du Nord, Conagra et General Mills continuent d'ancrer les volumes de marques dans les hypermarchés, les clubs de distribution et les canaux de supérettes. Cette structure maintient le marché des légumes transformés et surgelés compétitif, car les grandes multinationales doivent encore défendre leur espace et leurs prix face aux marques distributeurs et aux transformateurs locaux.

Une réponse commune des grands fournisseurs a été de se tourner vers des formats premium plus difficiles à copier rapidement pour les marques distributeurs. Les légumes enrichis de sauces, les mlanges d'inspiration mondiale et les gammes biologiques sont utilisés pour protéger les marges et maintenir la visibilité dans les planogrammes des détaillants. L'investissement de 50 millions EUR de Greenyard dans la surgélation individuelle rapide en Belgique et son alliance avec Eureden en France sont des exemples clairs d'une double stratégie fondée sur l'échelle, l'intégration de l'approvisionnement et un positionnement d'origine plus fort. Pictsweet Farms et J.R. Simplot continuent de défendre leurs positions dans la vente au détail et la restauration hors domicile en Amérique du Nord grâce à la solidité de leur approvisionnement régional et à leur concentration sur la catégorie. Hortex Holding et Frosta AG montrent que la provenance nationale et la confiance dans la marque localisée peuvent encore soutenir la rentabilité face à des concurrents plus importants dans les segments de milieu de marché.

La technologie et la durabilité deviennent de plus en plus centrales dans la concurrence sur le marché des légumes transformés et surgelés. Les lignes avancées de surgélation individuelle rapide, le tri automatisé, la détection des défauts et une meilleure gestion de l'énergie sont de plus en plus concentrés parmi les grandes entreprises qui peuvent répartir les coûts en capital sur des volumes plus importants. Nomad Foods a annoncé en mai 2026 que les 14 usines historiques avaient basculé vers 100 % d'énergie renouvelable, tandis que les émissions absolues de gaz à effet de serre avaient diminué de 41,1 % par rapport à la base de référence de 2019, et que son objectif de neutralité carbone pour 2050 avait été validé par le SBTi. Les opérateurs régionaux plus petits sont soumis à une pression accrue car ils ne peuvent souvent pas financer seuls l'automatisation, les transitions vers l'énergie verte et les mises à niveau des emballages. C'est pourquoi le marché des légumes transformés et surgelés offre encore des possibilités de consolidation, notamment dans les régions où l'adaptation locale des produits reste limitée et où les grands acteurs n'ont pas encore développé des offres premium abordables.

Leaders du Secteur des Légumes Transformés et Surgelés

Bonduelle S.A.

Greenyard NV

Conagra Brands, Inc.

General Mills, Inc.

Nomad Foods Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : Mother Dairy Fruit and Vegetable Pvt. Ltd. a achevé une expansion de 65 crores INR de son installation de Mangolpuri, Delhi, ajoutant de nouvelles lignes de transformation de petits pois surgelés Safal pour porter la capacité combinée de transformation surgelée à Delhi et Ranchi à 17 000 MT par an ; l'expansion soutient un objectif de doubler son réseau d'agriculteurs en Uttar Pradesh, Haryana et Rajasthan grâce à des programmes d'approvisionnement direct.

- Février 2026 : Greenyard a finalisé son alliance stratégique de légumes surgelés avec Eureden, suite à l'approbation de l'Autorité de la concurrence française ; l'entité consolidée, combinant Gelagri Bretagne, les opérations de légumes surgelés d'Eureden et Greenyard Frozen France, opère depuis quatre sites bretons, créant un acteur majeur dans les légumes surgelés d'origine française.

- Septembre 2025 : Greenyard a annoncé un investissement de 50 millions EUR dans une nouvelle ligne de production de surgélation individuelle rapide dans son installation belge, augmentant la capacité annuelle de production de légumes surgelés de 20 % pour répondre à la demande croissante de la distribution européenne ; cela a été suivi fin 2025 par un investissement de 4 millions EUR dans un tunnel de surgélation dans son installation de Comines (Nord de la France), augmentant la capacité de 40 000 à 60 000 tonnes par an.

Périmètre du Rapport Mondial sur le Marché des Légumes Transformés et Surgelés

Les légumes transformés comprennent tout végétal comestible ou partie de végétal dont l'état naturel a été modifié par lavage, découpe, cuisson ou méthodes de conservation telles que la mise en conserve et la surgélation. Les légumes surgelés sont des légumes frais soumis à une réduction rapide de la température en dessous de leur point de congélation pour prolonger leur durée de conservation et préserver leurs nutriments. Le marché mondial des légumes transformés et surgelés est segmenté par type de procédé, type de produit, nature, canal de distribution et géographie. Par type de procédé, le marché est segmenté en surgelés, en conserve, séchés et autres types de procédés. Par type de produit, le marché est segmenté en petits pois, maïs, brocoli, chou-fleur, haricots verts, épinards et autres types de produits. Par nature, le marché est segmenté en conventionnel et biologique. Par canal de distribution, le marché est segmenté en restauration hors domicile et commerce de détail. Le segment du commerce de détail est ensuite sous-segmenté en supermarchés/hypermarchés, supérettes, commerce en ligne et autres canaux de distribution. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique. Les prévisions du marché sont fournies en termes de valeur (USD).

| Légumes Surgelés |

| Légumes en Conserve |

| Légumes Séchés |

| Autres Types de Procédés |

| Petits Pois |

| Maïs |

| Brocoli |

| Chou-fleur |

| Haricots Verts |

| Épinards |

| Champignons |

| Asperges |

| Légumes Mélangés |

| Autres Types de Produits |

| Conventionnel |

| Biologique |

| Restauration Hors Domicile | |

| Commerce de Détail | Supermarchés/Hypermarchés |

| Supérettes | |

| Commerce en Ligne | |

| Autres Canaux de Distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Suède | |

| Belgique | |

| Pologne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Thaïlande | |

| Singapour | |

| Indonésie | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Pérou | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Afrique du Sud | |

| Arabie saoudite | |

| Nigeria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Type de Procédé | Légumes Surgelés | |

| Légumes en Conserve | ||

| Légumes Séchés | ||

| Autres Types de Procédés | ||

| Type de Produit | Petits Pois | |

| Maïs | ||

| Brocoli | ||

| Chou-fleur | ||

| Haricots Verts | ||

| Épinards | ||

| Champignons | ||

| Asperges | ||

| Légumes Mélangés | ||

| Autres Types de Produits | ||

| Nature | Conventionnel | |

| Biologique | ||

| Canal de Distribution | Restauration Hors Domicile | |

| Commerce de Détail | Supermarchés/Hypermarchés | |

| Supérettes | ||

| Commerce en Ligne | ||

| Autres Canaux de Distribution | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Suède | ||

| Belgique | ||

| Pologne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Thaïlande | ||

| Singapour | ||

| Indonésie | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Pérou | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Afrique du Sud | ||

| Arabie saoudite | ||

| Nigeria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur attendue des légumes transformés et surgelés d'ici 2031 ?

La catégorie devrait atteindre 116,2 milliards USD d'ici 2031, en hausse par rapport à 89,6 milliards USD en 2025, avec un CAGR de 4,1 % de 2026 à 2031.

Quel type de produit mène les ventes dans les légumes surgelés et transformés ?

Les petits pois détenaient la plus grande part par type de produit à 33,6 % en 2025, car ils restent largement utilisés dans la vente au détail, la restauration hors domicile et la transformation industrielle.

Quel produit connaît la croissance la plus rapide dans ce domaine ?

Le brocoli est le type de produit à la croissance la plus rapide, avec un CAGR projeté de 6,1 % jusqu'en 2031, soutenu par son profil santé et son utilisation plus large dans les formats de repas premium.

Quel canal de distribution est le plus fort pour les légumes transformés et surgelés ?

Le commerce de détail est resté le plus grand canal avec une part de 55,1 % en 2025, tandis que la restauration hors domicile croît plus rapidement à un CAGR de 6,5 % jusqu'en 2031.

Dernière mise à jour de la page le: