Taille et Part du Marché des Outils de Conformité à la Résidence et à la Souveraineté des Données

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

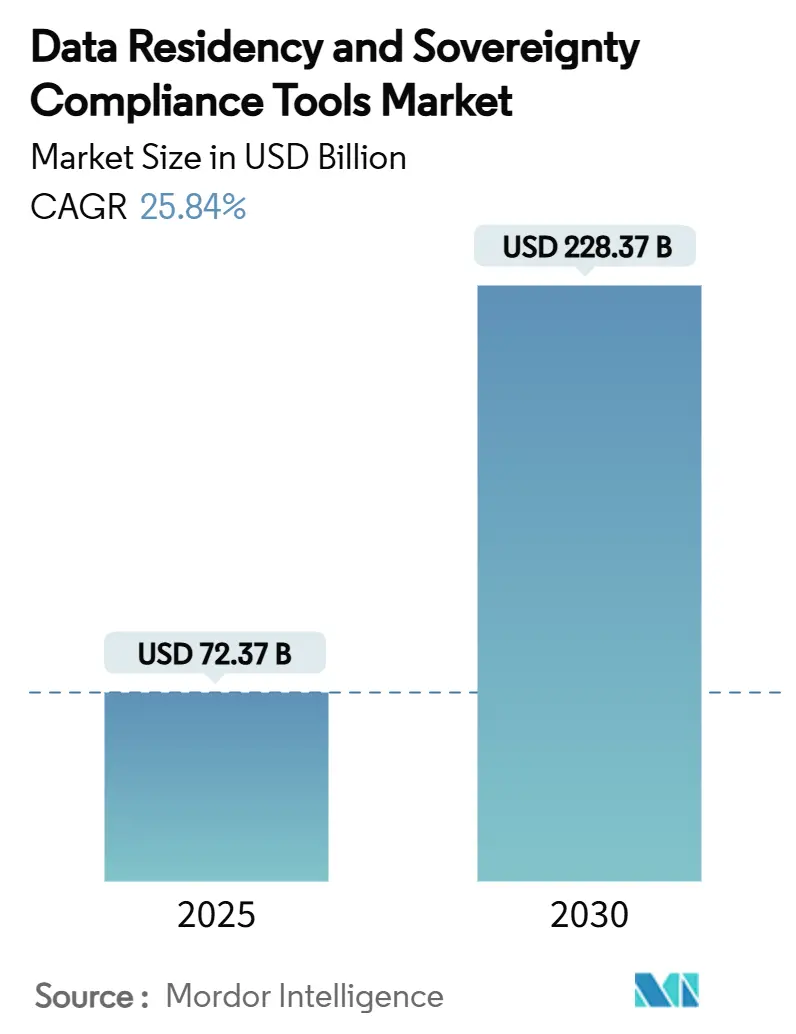

| Taille du Marché (2025) | 72.37 Milliards de dollars |

| Taille du Marché (2030) | 228.37 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 25.84% CAGR |

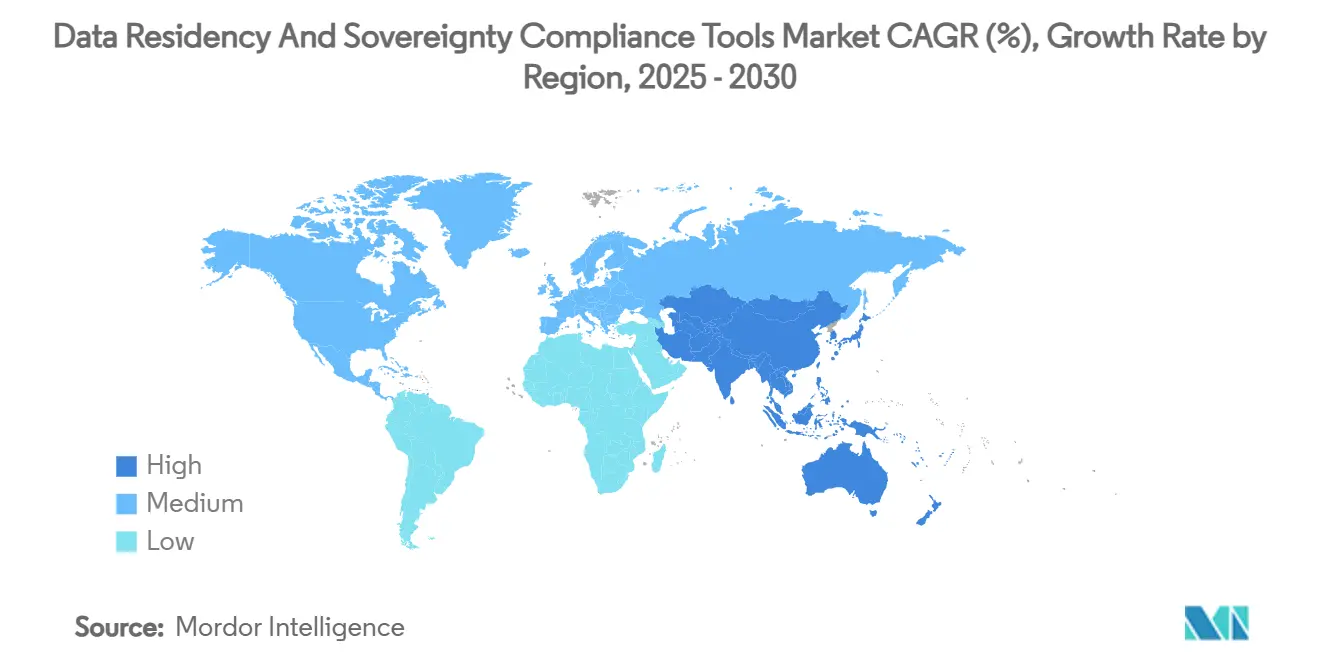

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Outils de Conformité à la Résidence et à la Souveraineté des Données par Mordor Intelligence

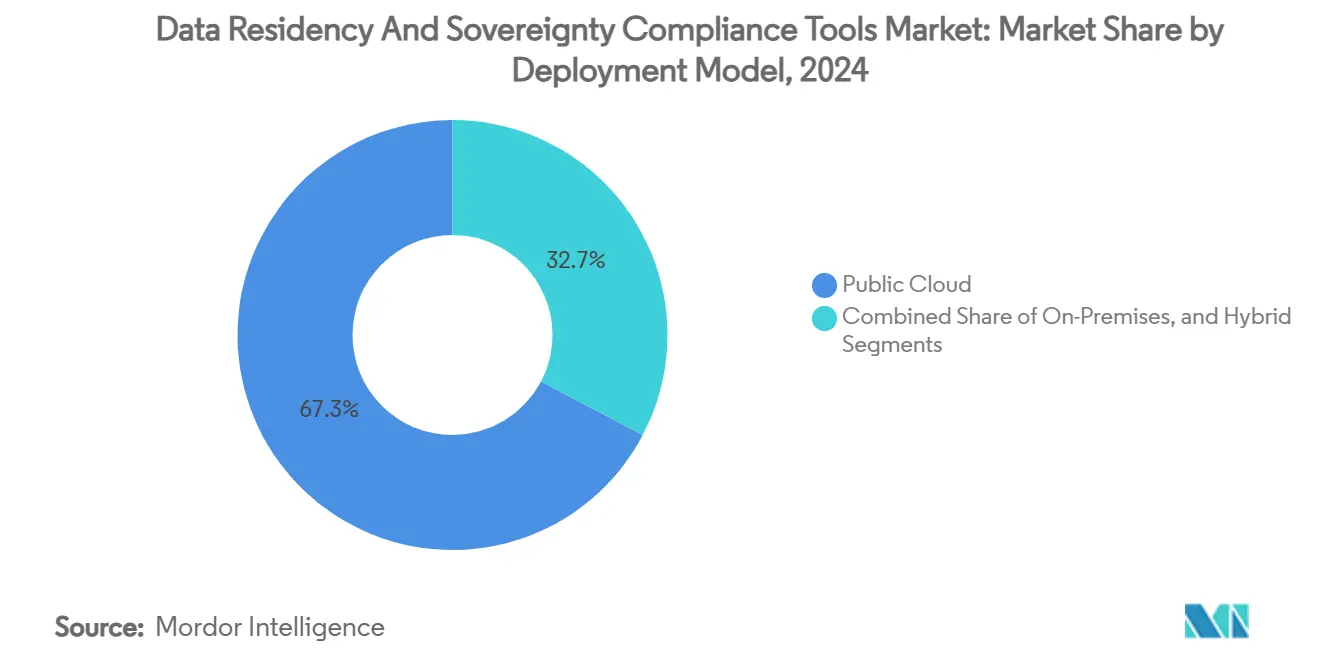

La taille du marché des outils de conformité à la résidence et à la souveraineté des données a atteint 72,37 milliards USD en 2025 et devrait progresser jusqu'à 228,37 milliards USD d'ici 2030, impliquant un CAGR composé de 25,84 %. La dynamique est portée par des lois synchronisées de localisation des données, des déploiements de cloud souverain par les hyperscalers, et l'exposition financière croissante liée à la non-conformité. Les déploiements en cloud public ont dominé avec une part de marché de 67,3 % en 2024, mais les architectures hybrides progressent le plus rapidement avec un CAGR de 30,2 %, les entreprises redistribuant leurs charges de travail sensibles vers des environnements alignés sur les juridictions. Le segment des services bancaires et financiers a conservé le leadership en matière d'adoption, tandis que les charges de travail gouvernementales rattrapent rapidement leur retard, la souveraineté numérique devenant une priorité de sécurité nationale. L'appétit des investisseurs reste robuste, illustré par des tours de financement pour des fournisseurs tels que BigID et Skyflow. Dans l'ensemble, le marché des solutions de résidence des données évolue d'un outillage de conformité de niche vers une couche de gouvernance intégrée qui sous-tend les programmes de transformation activés par l'IA.

Principaux Enseignements du Rapport

- Par modèle de déploiement, le cloud public a capturé 67,3 % de la part de revenus en 2024 ; les architectures hybrides devraient se développer à un CAGR de 30,2 % jusqu'en 2030.

- Par type d'outil, les suites de gestion de la confidentialité des données ont représenté 35,2 % de la taille du marché des solutions de résidence des données en 2024, tandis que la résidence en tant que service a enregistré le CAGR projeté le plus élevé à 32,2 % jusqu'en 2030.

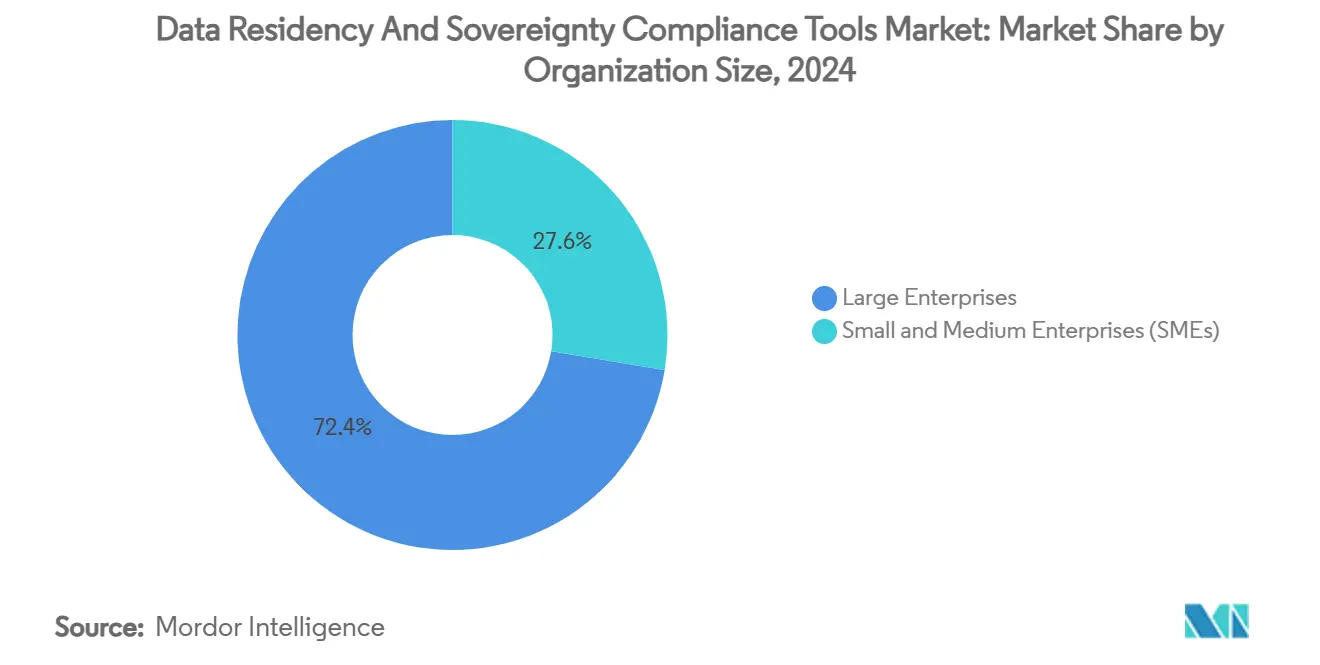

- Par taille d'organisation, les grandes entreprises ont détenu 72,4 % de la part du marché des solutions de résidence des données en 2024, et les petites et moyennes entreprises progressent à un CAGR de 31,2 % jusqu'en 2030.

- Par secteur d'utilisation finale, le BFSI a représenté une part de 29,1 % de la taille du marché des solutions de résidence des données en 2024, et le segment gouvernemental progresse à un CAGR de 29,1 % jusqu'en 2030.

- Par géographie, l'Amérique du Nord a dominé avec une part de revenus de 38,2 % en 2024 ; l'Asie-Pacifique devrait enregistrer la croissance la plus rapide avec un CAGR de 28,1 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Outils de Conformité à la Résidence et à la Souveraineté des Données

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Lois strictes de localisation des données et pénalités | +6.2% | Mondial, Asie-Pacifique et UE | Moyen terme (2 à 4 ans) |

| Déploiements de cloud souverain par les hyperscalers | +5.8% | Amérique du Nord et UE, expansion en Asie-Pacifique | Court terme (≤ 2 ans) |

| Coût croissant de la non-conformité et des litiges | +4.9% | Mondial, secteurs réglementés | Court terme (≤ 2 ans) |

| Expansion de la résidence en tant que service vers plus de 70 nations | +3.7% | Mondial, marchés émergents | Moyen terme (2 à 4 ans) |

| Exigences de localisation des modèles d'IA | +3.1% | Amérique du Nord, UE, Chine | Long terme (≥ 4 ans) |

| Accords de commerce numérique intégrant des clauses de souveraineté | +2.7% | Asie-Pacifique, UE-États-Unis | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des Lois Strictes de Localisation des Données et des Pénalités

L'application du RGPD a atteint son apogée en 2024 avec 1,2 milliard EUR d'amendes, tandis que les notifications quotidiennes de violations atteignaient en moyenne 363 incidents. Les réglementations chinoises sur la gestion de la sécurité des données de réseau, entrées en vigueur en janvier 2025, imposent des obligations échelonnées aux entreprises traitant de grands volumes de données personnelles.[1]Cabinet d'avocats Zhong Lun, "Protection des données et vie privée 2025 – Chine," Zhonglun.com La loi indienne sur la protection des données personnelles numériques introduit une portée extraterritoriale et des pénalités allant jusqu'à 250 crores INR (30 millions USD). Des évolutions similaires en Indonésie et en Malaisie signalent une harmonisation en Asie-Pacifique. Collectivement, ces lois augmentent la prime de conformité et positionnent le marché des solutions de résidence des données comme une exigence fondamentale pour les opérations transfrontalières.

Déploiements de Cloud Souverain par les Hyperscalers

AWS a réservé 7,8 milliards EUR (8,8 milliards USD) pour une infrastructure de cloud souverain européen devant être pleinement opérationnelle d'ici fin 2025, incluant du personnel résidant dans l'UE. Le Cloud for Sovereignty de Microsoft permet des charges de travail chiffrées contrôlées par des politiques et continue d'ajouter des options régionales de gestion des clés.[2]Microsoft Corporation, "Capacités du Cloud for Sovereignty," microsoft.com Oracle et d'autres hyperscalers reproduisent ce modèle en Asie-Pacifique, encourageant les entreprises à combiner les services cloud avec des contrôles juridictionnels. Ces investissements élargissent le marché des solutions de résidence des données en créant des points d'intégration pour des outils certifiés indépendants et des superpositions de conseil.

Coût Croissant de la Non-Conformité et des Litiges liés aux Cyberviolations

Guidehouse a documenté des économies d'agences fédérales de 20 millions USD par an lorsque la gouvernance proactive a remplacé la remédiation fragmentée. La responsabilité se personnalise : les enquêtes des régulateurs européens citent de plus en plus des membres individuels du conseil d'administration, accélérant l'urgence au niveau des dirigeants. Les institutions financières supportent une exposition disproportionnée car les données de paiement doivent rester dans le pays dans de nombreuses juridictions. Alors que 86 % des DSI prévoient une répatriation sélective des charges de travail, les gestionnaires de risques traitent désormais l'investissement dans la résidence des données comme une couverture contre des règlements de violations en spirale.[3]Kris Lovejoy, "Pourquoi les entreprises rapatrient leurs données," kyndryl.com

Les Exigences de Localisation des Modèles d'IA Nécessitent des Pipelines de Données Conformes

La loi européenne sur l'IA, en vigueur depuis août 2025, impose la divulgation des mesures d'atténuation des risques pour les modèles à usage général qui s'entraînent sur des données personnelles.[4]Rishi Bommasani, Alice Hau, Kevin Klyman et Percy Liang, "Modèles de fondation dans le cadre de la loi européenne sur l'IA," Centre Stanford pour la Recherche sur les Modèles de Fondation, crfm.stanford.edu Les stratégies nationales de calcul au Canada et à Singapour privilégient les ensembles de données souverains pour éviter les biais et les fuites de modèles. La loi chinoise sur la protection des informations personnelles exige un stockage local pour les données d'entraînement. La demande augmente donc pour des plateformes de résidence capables de gérer des magasins de vecteurs à grande échelle, des points de contrôle de modèles et des pipelines de données synthétiques sans enfreindre les frontières juridictionnelles.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts élevés de mise en œuvre et d'orchestration | -3.8% | Mondial, PME | Court terme (≤ 2 ans) |

| Patchwork réglementaire et volatilité | -2.9% | Mondial, entreprises transfrontalières | Moyen terme (2 à 4 ans) |

| Rapatriement des centres de données axé sur la durabilité | -1.7% | UE et Amérique du Nord | Long terme (≥ 4 ans) |

| Obstacles commerciaux pour les SaaS transfrontaliers | -1.4% | États-Unis–Chine, UE–États-Unis | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts Élevés de Mise en Œuvre et d'Orchestration

Le déploiement combine souvent des changements d'infrastructure, des conseils juridiques et une gestion continue des audits, faisant dépasser le coût total de possession les budgets initiaux. Les PME ressentent le plus fortement la pression, même si les modèles de résidence en tant que service natifs du cloud contribuent à aplatir les dépenses en capital. Les fournisseurs qui associent un soutien consultatif à une surveillance automatisée trouvent de l'écho, mais la prudence macroéconomique maintient certaines organisations en phase pilote plutôt qu'en déploiement complet.

Patchwork Réglementaire et Volatilité entre les Juridictions

Les entreprises doivent cartographier les obligations couvrant les décisions d'adéquation de l'UE, la portée de la loi CLOUD américaine et les règles nationales d'IA qui se chevauchent. Les changements de politique peuvent invalider une architecture précédemment conforme, forçant une reconception continue. Les fournisseurs qui intègrent l'intelligence réglementaire et l'agilité de configuration dans leurs plateformes réduisent cette charge, bien que l'incertitude résiduelle soustrait toujours des points au CAGR du marché des solutions de résidence des données.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Modèle de Déploiement : Les Architectures Hybrides Comblent les Lacunes de Souveraineté

Les environnements hybrides offrent la flexibilité de conserver les données sensibles dans un espace souverain tout en tirant parti des avantages de coût du cloud public pour les charges de travail non sensibles. Le CAGR de 30,2 % du segment souligne son rôle de levier d'agilité pour les entreprises multinationales. Le cloud public maintient une part dominante grâce aux investissements des hyperscalers dans les zones souveraines, tandis que les systèmes sur site restent essentiels pour les charges de travail ultra-réglementées telles que la défense. Les plans des DSI de rapatrier certaines charges de travail stimulent davantage la demande de moteurs de placement configurables. Les fournisseurs capables d'orchestrer les règles de données entre les magasins d'objets, les clouds privés et les empreintes de colocation se taillent un avantage concurrentiel.

La taille du marché des solutions de résidence des données attribuée aux déploiements en cloud public devrait continuer à se développer à mesure qu'AWS, Microsoft et Oracle certifient des régions souveraines supplémentaires. Dans le même temps, les solutions hybrides incluent de plus en plus des fonctionnalités de placement tenant compte du carbone qui déplacent les données à faible risque vers des installations alimentées par des énergies renouvelables, répondant à la fois aux mandats de conformité et de durabilité. À mesure que les tensions géopolitiques augmentent, de nombreux conseils d'administration considèrent les moteurs de politique hybrides non pas simplement comme des outils techniques, mais comme une assurance stratégique contre les scénarios de découplage forcé.

Par Type d'Outil : Les Plateformes de Résidence en tant que Service Démocratisent la Conformité

Les suites de gestion de la confidentialité des données intègrent la découverte, la classification et l'application des politiques dans une seule console et dominent donc les revenus de 2024. La demande s'oriente désormais vers des offres de résidence en tant que service qui regroupent des contrôles prédéfinis, des coffres-forts dans le pays et des évaluations automatisées de l'impact des transferts derrière une tarification par abonnement. Le coffre-fort de confidentialité de Skyflow prend en charge plus de 150 juridictions, illustrant l'appétit du marché pour une couverture clé en main. Les outils de tokenisation et de mise en coffre-fort gagnent une vitesse particulière à mesure que les cadres de confiance zéro deviennent la norme pour les charges de travail d'IA.

Les dépenses consacrées aux plateformes de gouvernance, de risque et de conformité qui intègrent des modules de résidence restent stables parmi les entreprises hautement réglementées qui souhaitent une consolidation en panneau unique. Pendant ce temps, les boîtes à outils d'activation du cloud souverain optimisent les clusters Kubernetes pour fonctionner dans les régions souveraines des hyperscalers, réduisant les frictions d'intégration. Le financement de BigID et de fournisseurs similaires indique que les investisseurs considèrent l'hygiène des données alignée sur l'IA comme le prochain catalyseur du marché des solutions de résidence des données.

Par Taille d'Organisation : L'Adoption par les PME s'Accélère grâce aux Solutions Natives du Cloud

Les grandes entreprises ont conservé une part de 72,4 % en 2024 car les opérations transfrontalières multiplient les déclencheurs de conformité. Cela dit, les PME devraient afficher un CAGR de 31,2 % à mesure que les lois ajoutent une portée extraterritoriale et que les services de résidence prêts à l'emploi réduisent la complexité. La politique de priorité au cloud du Canada illustre comment les cadres de marchés publics peuvent stimuler l'adoption par les PME en standardisant les contrôles de base.

La tarification basée sur la consommation remplace les lourdes licences initiales, permettant aux petites entreprises de tester des coffres-forts spécifiques à un pays avant de s'étendre. Les fournisseurs de services gérés regroupent les mises à jour juridiques et les rapports d'audit dans des abonnements mensuels, évitant ainsi le besoin de spécialistes internes. Alors que les agences de réglementation signalent qu'elles n'exempteront pas les petites entités des amendes, le marché des solutions de résidence des données continue d'élargir son univers de PME adressables.

Par Secteur d'Utilisation Finale : Le Secteur Gouvernemental Stimule l'Adoption du Cloud Souverain

Les institutions BFSI ont stocké la plus grande part de données réglementées et ont donc représenté 29,1 % des revenus de 2024. La surveillance des transactions, les informations sur les cartes de paiement et les analyses de lutte contre le blanchiment d'argent sont toutes soumises à des mandats de localisation dans de nombreux territoires. Les agences gouvernementales devraient dépasser les autres secteurs verticaux avec un CAGR correspondant de 29,1 % car les stratégies nationales d'IA dépendent d'ensembles de données traités au niveau national.

Les prestataires de soins de santé privilégient la protection des données des patients en vertu de la loi HIPAA et du RGPD, et les données des essais pharmaceutiques doivent rester dans les géographies des commanditaires. Les plateformes de commerce de détail et de commerce électronique répondent aux attentes des consommateurs en matière de confidentialité et aux nouvelles réglementations fiscales transfrontalières, tandis que les fabricants font face à des clauses émergentes de souveraineté des données industrielles. Chaque secteur vertical alimente une demande de fonctionnalités de niche — telles que des politiques de modèles pour les dossiers de santé électroniques — que les fournisseurs spécialisés s'empressent de monétiser au sein du marché plus large des solutions de résidence des données.

Analyse Géographique

L'Amérique du Nord a détenu une part de 38,2 % en 2024, ancrée par la loi CLOUD américaine, la LPRPDE canadienne et les vastes empreintes des hyperscalers. La région sert de banc d'essai de conformité ; les multinationales affinent des architectures qui conccilient les lois fédérales, étatiques et sectorielles avant de les déployer à l'échelle mondiale. Les récents documents de politique américaine sur les contrôles à l'exportation de l'IA ajoutent une autre couche juridictionnelle que les fournisseurs de plateformes doivent encoder. L'adoption par le Canada du cloud public jusqu'à la classification Protégé B montre comment la clarté des politiques peut accélérer le déploiement tout en maintenant les contrôles de souveraineté.

L'Asie-Pacifique devrait enregistrer un CAGR de 28,1 %, le plus rapide parmi toutes les régions. La loi indienne sur la protection des données personnelles numériques, les réglementations chinoises sur la gestion de la sécurité des données de réseau et la loi indonésienne sur la protection des données personnelles forment ensemble une colonne vertébrale harmonisatrice qui simplifie la mise à l'échelle régionale pour les fournisseurs de solutions. L'expansion massive des centres de données, portée par les charges de travail d'IA, fournit le substrat physique pour les coffres-forts de résidence et les clouds souverains. Les multinationales traitent désormais les budgets de localisation en Asie-Pacifique comme des lignes de projet essentielles plutôt que des éléments de contingence, cimentant l'importance de la région au sein du marché des solutions de résidence des données.

L'Europe capitalise sur la maturité du RGPD et les dépenses en capital des hyperscalers pour le cloud souverain. Le programme d'AWS de 7,8 milliards EUR (8,8 milliards USD) comprend du personnel résidant dans l'UE et des réseaux à isolation physique. L'application croissante, illustrée par le total des amendes de 2024, maintient les budgets de conformité résilients. La loi européenne sur l'IA étend la gouvernance aux sorties algorithmiques, intensifiant le besoin de pistes d'audit détaillées que les outils de résidence peuvent fournir. Au Moyen-Orient et en Afrique, les gouvernements élaborent des cadres de confidentialité complets et subventionnent des campus cloud pour attirer les investissements étrangers, ouvrant un terrain vierge pour les spécialistes de la résidence.

Paysage Concurrentiel

Le marché des solutions de résidence des données présente une fragmentation modérée. Les cinq premiers représentent ensemble une part modérée du chiffre d'affaires total. Les fournisseurs de plateformes tels que Salesforce ont renforcé leurs portefeuilles grâce à l'acquisition d'Own Company pour 1,9 milliard USD, signalant un glissement vers des contrôles de résidence intégrés dans les suites SaaS grand public. La levée de fonds de 60 millions USD de BigID en février 2025 finance la découverte de données pilotée par l'IA qui sous-tend la résidence pour les modèles génératifs, tandis que l'expansion du coffre-fort de Skyflow met en évidence l'appétit croissant pour des magasins de jetons spécifiques à une géographie.

Les partenariats agissent comme des multiplicateurs de force ; Temenos s'associe à InCountry pour localiser les données bancaires sans briser l'économie du SaaS. Les hyperscalers restent des « frenemies » — fournissant des fondations souveraines tout en concurrençant via des fonctionnalités de conformité natives. Les start-ups se différencient grâce à la cartographie assistée par l'IA des changements réglementaires en politiques lisibles par machine, aidant les clients à éviter la « fatigue des politiques » qui accompagne la volatilité des règles. Du côté des clients, 86 % des DSI ont l'intention de redistribuer les charges de travail entre les clouds ou de les rapatrier sur site, créant un pipeline constant de projets de transformation que les fournisseurs peuvent cibler.

Les barrières à l'entrée augmentent car les audits de certification, l'expertise juridique et la couverture mondiale nécessitent des capitaux. Cependant, les innovateurs de niche peuvent encore se tailler une place en se concentrant sur les nuances d'un seul pays ou sur des modèles verticaux. Dans l'ensemble, la concurrence s'équilibre entre les opérations de consolidation et les perturbateurs spécialisés, maintenant le pouvoir de fixation des prix équitablement distribué.

Leaders du Secteur des Outils de Conformité à la Résidence et à la Souveraineté des Données

OneTrust, LLC

TrustArc Inc.

BigID, Inc.

InCountry, Inc.

Skyflow, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : AWS a achevé la construction de son infrastructure de cloud souverain européen, déployant des équipes opérationnelles résidant dans l'UE pour satisfaire aux exigences régionales.

- Mai 2025 : L'Inde a publié des règles provisoires dans le cadre de la loi sur la protection des données personnelles numériques, détaillant les listes d'autorisation pour les transferts transfrontaliers.

- Avril 2025 : Microsoft a amélioré le Cloud for Sovereignty avec des politiques de chiffrement plus strictes et des clés verrouillées par région.

- Février 2025 : BigID a levé 60 millions USD dans un tour mené par Riverwood pour améliorer les capacités de gouvernance des données alignées sur l'IA.

Portée du Rapport sur le Marché Mondial des Outils de Conformité à la Résidence et à la Souveraineté des Données

| Sur Site |

| Cloud Public |

| Hybride |

| Plateformes de Résidence des Données en tant que Service |

| Suites de Gestion de la Confidentialité des Données |

| Plateformes GRC avec Modules de Résidence |

| Outils d'Activation du Cloud Souverain |

| Solutions de Tokenisation et de Coffre-Fort de Données |

| Grandes Entreprises |

| Petites et Moyennes Entreprises (PME) |

| BFSI |

| Santé et Sciences de la Vie |

| Gouvernement et Secteur Public |

| Technologies de l'Information et Télécommunications |

| Commerce de Détail et Commerce Électronique |

| Fabrication et Industrie |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Modèle de Déploiement | Sur Site | ||

| Cloud Public | |||

| Hybride | |||

| Par Type d'Outil | Plateformes de Résidence des Données en tant que Service | ||

| Suites de Gestion de la Confidentialité des Données | |||

| Plateformes GRC avec Modules de Résidence | |||

| Outils d'Activation du Cloud Souverain | |||

| Solutions de Tokenisation et de Coffre-Fort de Données | |||

| Par Taille d'Organisation | Grandes Entreprises | ||

| Petites et Moyennes Entreprises (PME) | |||

| Par Secteur d'Utilisation Finale | BFSI | ||

| Santé et Sciences de la Vie | |||

| Gouvernement et Secteur Public | |||

| Technologies de l'Information et Télécommunications | |||

| Commerce de Détail et Commerce Électronique | |||

| Fabrication et Industrie | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur prévisionnelle du marché des solutions de résidence des données d'ici 2030 ?

Le marché devrait atteindre 228,37 milliards USD d'ici 2030, avec une expansion à un CAGR de 25,84 %.

Quel modèle de déploiement connaît la croissance la plus rapide dans les projets de résidence des données ?

Les architectures hybrides progressent à un CAGR de 30,2 % alors que les entreprises équilibrent souveraineté et flexibilité.

Pourquoi les agences gouvernementales accélèrent-elles l'adoption des plateformes de résidence ?

Les mandats de souveraineté numérique et les stratégies nationales d'IA exigent que les charges de travail et les ensembles de données restent dans les juridictions nationales.

Comment les hyperscalers influencent-ils les décisions d'achat en matière de résidence des données ?

Des investissements tels que le cloud souverain européen d'AWS de 7,8 milliards EUR créent des infrastructures conformes que les outils tiers peuvent exploiter.

Quels avantages en termes de coûts découlent d'une conformité proactive à la résidence ?

Des études de cas montrent que les agences fédérales peuvent économiser jusqu'à 20 millions USD par an en remplaçant la remédiation ad hoc par des architectures de gouvernance des données modernisées.

Quelles régions contribueront le plus à la croissance future du marché ?

L'Asie-Pacifique est en tête avec un CAGR projeté de 28,1 % grâce à l'harmonisation réglementaire et aux constructions de centres de données à grande échelle.

Dernière mise à jour de la page le: