Taille et part du marché des gibbérellines

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

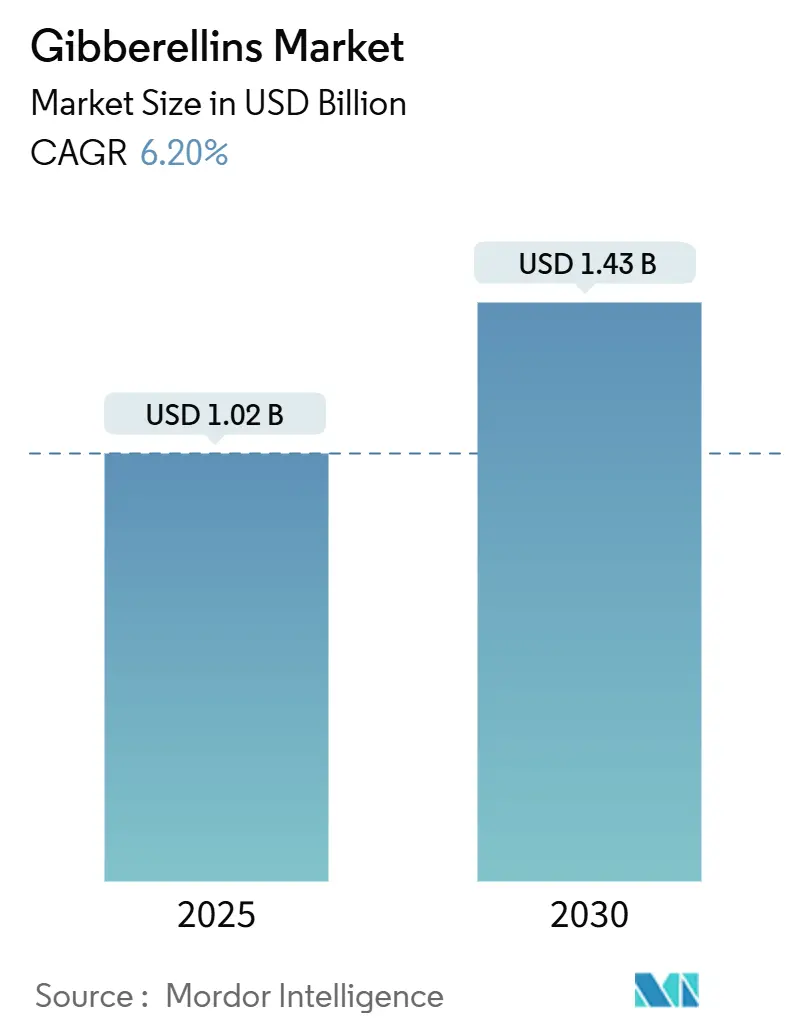

| Taille du Marché (2025) | 1.02 Milliards de dollars |

| Taille du Marché (2030) | 1.43 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.20% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des gibbérellines par Mordor Intelligence

La taille du marché des gibbérellines est estimée à 1,02 milliard USD en 2025 et devrait atteindre 1,43 milliard USD d'ici 2030, représentant un TCAC de 6,2 % sur la période de prévision. L'expansion du marché est portée par des avancées réductrices de coûts dans la fermentation microbienne, qui ont abaissé les coûts de production du GA3 de 30 % en 2024, ainsi que par l'adoption croissante dans l'horticulture haut de gamme et la pénétration grandissante dans la culture du cannabis. Les producteurs commerciaux reconnaissent la capacité des gibbérellines à améliorer la taille, l'uniformité et la durée de conservation des fruits, ce qui se traduit directement par des primes de prix. L'augmentation des superficies en canne à sucre, liée aux mandats de bioéthanol et aux vastes programmes gouvernementaux d'amélioration des rendements céréaliers, a créé une demande soutenue. L'intensité concurrentielle reste modérée, permettant aux leaders d'échelle de poursuivre une stratégie de domination par les coûts tandis que des start-ups biotechnologiques agiles introduisent des formulations spécialisées à marges plus élevées. Les dynamiques régionales renforcent les perspectives haussières. La région Asie-Pacifique bénéficie d'une échelle de fabrication et d'un soutien politique, l'Amérique du Nord tire parti de l'agriculture de précision et de la légalisation du cannabis, et le Brésil stimule la demande grâce à l'expansion du bioéthanol.

Points clés du rapport

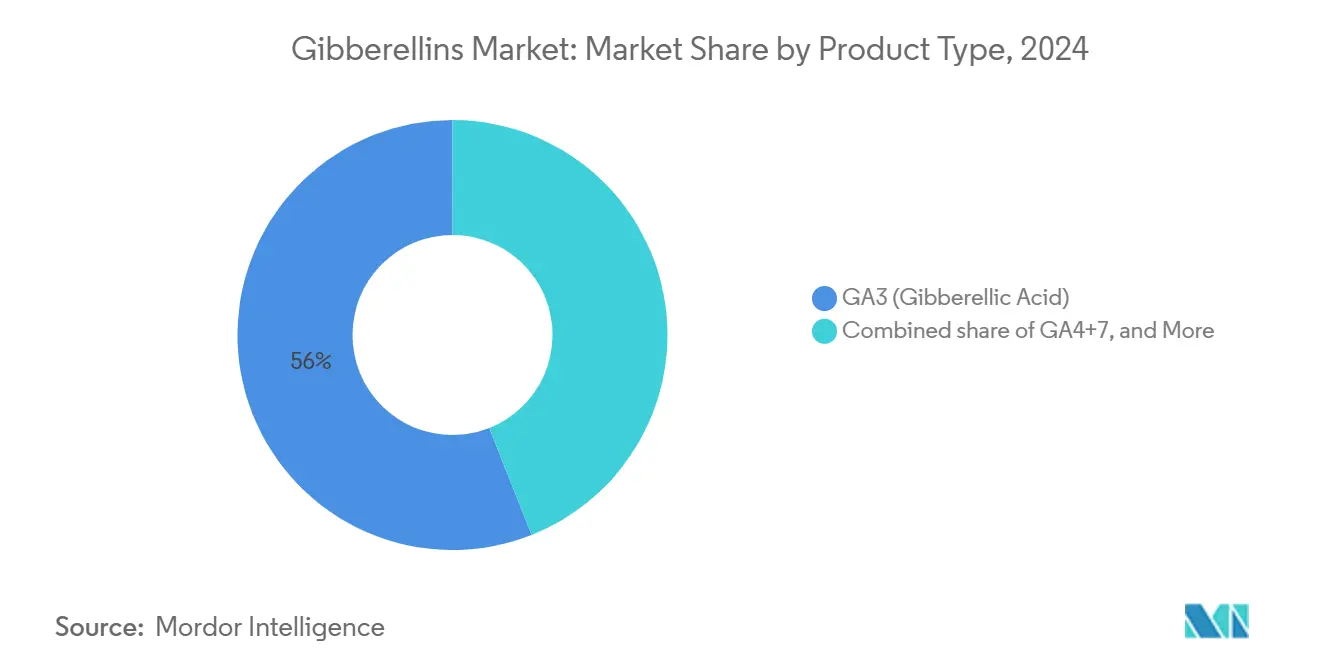

- Par type de produit, le GA3 détenait 56 % de la part du marché des gibbérellines en 2024, tandis que le GA4+7 devrait croître à un TCAC de 8,6 % jusqu'en 2030.

- Par formulation, les solutions liquides ont dominé avec 63 % des revenus en 2024, et les granulés et comprimés devraient se développer à un TCAC de 7,4 % jusqu'en 2030.

- Par type de culture, les fruits et légumes représentaient 42,5 % de la taille du marché des gibbérellines en 2024, tandis que la culture du cannabis progresse à un TCAC de 12,5 % jusqu'en 2030.

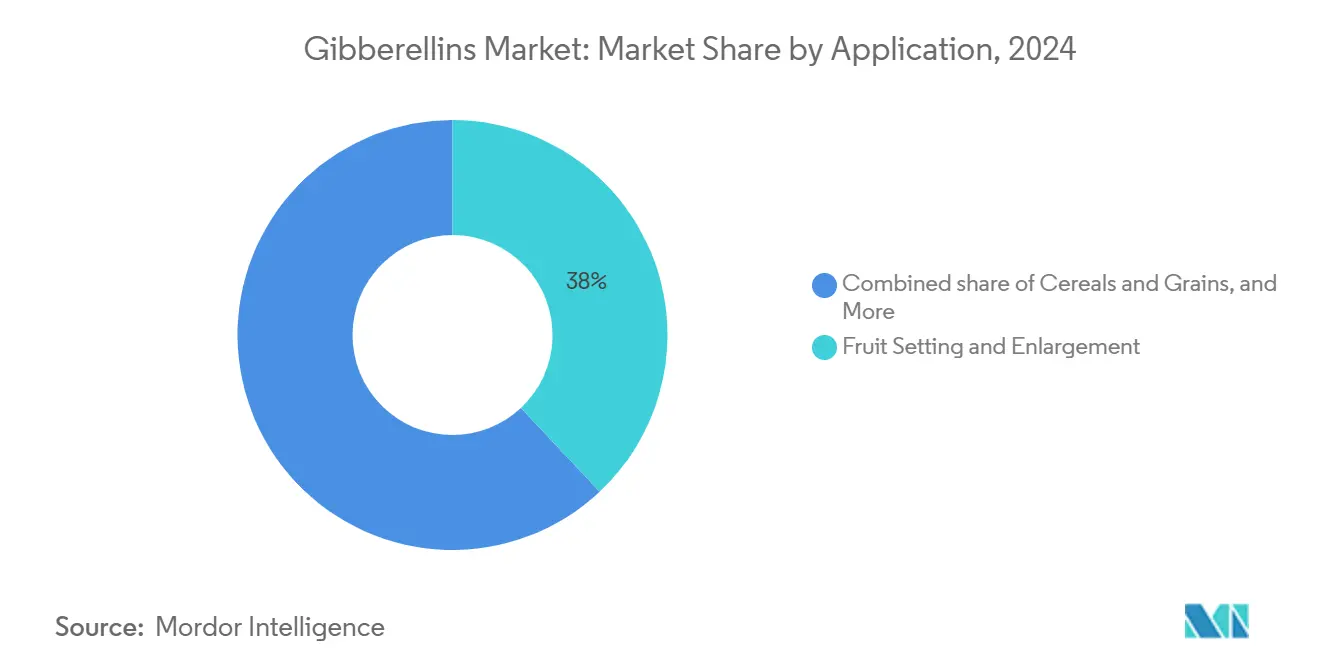

- Par application, la nouaison et le grossissement des fruits contrôlaient 38 % de la part de la taille du marché des gibbérellines en 2024, tandis que le traitement des semences et la germination devraient augmenter à un TCAC de 9,8 % jusqu'en 2030.

- Par source, la fermentation microbienne représentait 64 % du marché des gibbérellines en 2024, et devrait croître à un TCAC de 7,2 % pendant la période de prévision.

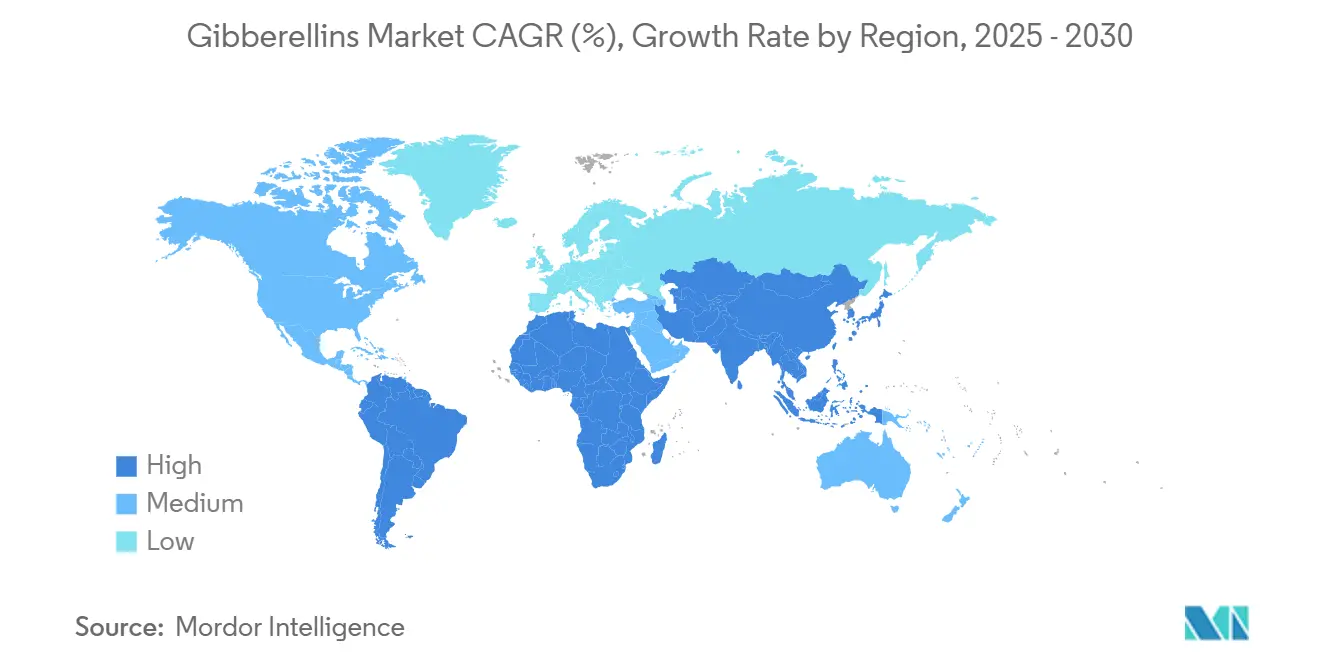

- Par géographie, l'Asie-Pacifique a capturé la plus grande part de 32 % en 2024 et se développe à un TCAC de 7,2 % jusqu'en 2030.

- Les cinq principaux acteurs du marché sont Valent BioSciences (Sumitomo Chemical Co., Ltd.), Sichuan Guoguang Agrochemical Group, UPL Ltd, Nufarm Limited et Jiangsu Fengyuan Bioengineering, détenant collectivement environ 61 % de la part du marché des gibbérellines en 2024.

Tendances et perspectives du marché mondial des gibbérellines

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de cultures horticoles à haute valeur ajoutée | +1.8% | Mondial, avec focus sur l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Préférence croissante pour les régulateurs de croissance végétale d'origine organique | +1.2% | Europe et Amérique du Nord, Asie-Pacifique émergente | Long terme (≥ 4 ans) |

| Expansion des superficies en canne à sucre pour les objectifs de bioéthanol | +0.9% | Brésil, Inde, Thaïlande et Asie du Sud-Est | Moyen terme (2-4 ans) |

| Programmes gouvernementaux d'amélioration des rendements céréaliers | +0.7% | Inde, Chine et Afrique subsaharienne | Long terme (≥ 4 ans) |

| Intégration des gibbérellines dans les protocoles de culture du cannabis | +0.5% | Amérique du Nord, Europe et Asie-Pacifique | Court terme (≤ 2 ans) |

| Avancées réductrices de coûts dans les procédés de fermentation du GA3 | +0.4% | Mondial, pôles de production Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de cultures horticoles à haute valeur ajoutée

Les producteurs de fruits et légumes haut de gamme s'appuient sur les gibbérellines pour améliorer la taille, la fermeté et l'attrait visuel, des attributs qui permettent de gagner des parts de linéaire en supermarché et la fidélité des consommateurs. Les raisins Shine Muscat traités au GA3 ont montré une augmentation de 25 % de la teneur en fructose et en glucose, permettant aux producteurs de pratiquer des prix unitaires plus élevés. Les producteurs d'ornementaux appliquent des gibbérellines pour réguler la hauteur des plantes et les cycles de floraison, maintenant la capacité des serres pleinement utilisée tout au long de l'année. Les exportateurs d'agrumes utilisent le GA3 pour retarder la sénescence, préservant la valeur des fruits lors des expéditions transcontinentales [1]Source : Institut des sciences alimentaires et agricoles de l'Université de Floride, "Gestion post-récolte des agrumes au GA3," ufl.edu. À mesure que le commerce mondial des produits frais se développe et que les acheteurs récompensent la qualité constante, les applications horticoles resteront un moteur de revenus de premier plan pour le marché des gibbérellines.

Préférence croissante pour les régulateurs de croissance végétale d'origine organique

Les régulateurs et les consommateurs favorisent désormais les intrants d'origine naturelle. L'Agence de protection de l'environnement des États-Unis exempte les gibbérellines des limites de tolérance, facilitant les voies de certification biologique [2]Source : Agence de protection de l'environnement, "Exemption de tolérance pour les gibbérellines," epa.gov. La réglementation de l'Union européenne sur les engrais promeut les intrants recyclés et biosourcés, consolidant la demande de gibbérellines dérivées de la fermentation qui satisfont à la fois aux critères d'écolabellisation et aux indicateurs de performance. Les grands distributeurs ont mis en place des tableaux de bord fournisseurs qui lient le référencement en rayon à des pratiques durables vérifiées, faisant effectivement des régulateurs de croissance végétale biosourcés une condition d'accès au marché pour les producteurs orientés vers l'exportation.

Expansion des superficies en canne à sucre pour les objectifs de bioéthanol

Le programme RenovaBio du Brésil et l'objectif indien de mélange d'éthanol à 20 % d'ici 2027, atteint avant le calendrier prévu en 2025, stimulent une expansion significative de la culture de la canne à sucre. Cette croissance contribue à une adoption accrue des gibbérellines, qui améliorent l'élongation des tiges et l'accumulation de saccharose. Des essais en champ ont démontré des améliorations de rendement de 12 à 18 %, renforçant l'efficacité des matières premières pour les sucreries opérant sous des réglementations d'intensité carbone. De plus, le développement de variétés de canne à sucre compatibles avec la mécanisation et optimisées pour la réactivité aux gibbérellines encourage davantage l'adoption dans des pays tels que la Thaïlande et le Viêt Nam.

Intégration des gibbérellines dans les protocoles de culture du cannabis

La légalisation en Amérique du Nord et dans certaines parties de l'Europe a attiré les producteurs commerciaux vers des hormones qui régulent l'architecture des plantes, raccourcissent les phases végétatives et optimisent les profils de cannabinoïdes. Les installations intérieures appliquent des ratios précis de GA4 et GA7 pour le contrôle de la canopée, maximisant les grammes par pied carré et le retour sur investissement en éclairage LED. Ce segment de niche affiche le taux de croissance le plus rapide du marché des gibbérellines et devrait s'étendre aux programmes de cannabis médical en Asie-Pacifique.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations strictes sur les résidus de régulateurs de croissance végétale | -0.8% | Europe et Amérique du Nord, répercussions via les normes d'exportation | Long terme (≥ 4 ans) |

| Disponibilité d'alternatives synthétiques à faible coût | -0.6% | Mondial, particulièrement aigu dans les régions sensibles aux prix | Moyen terme (2-4 ans) |

| Contraintes d'approvisionnement en souches de Fusarium fujikuroi | -0.4% | Mondial et pôles Asie-Pacifique | Court terme (≤ 2 ans) |

| Défis de la chaîne du froid pour les formulations de GA dans les marchés émergents | -0.3% | Afrique subsaharienne, Asie du Sud-Est et Amérique du Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes sur les résidus de régulateurs de croissance végétale

Les agences de réglementation du monde entier ont mis en œuvre des exigences de test plus strictes pour les résidus de régulateurs de croissance végétale, les limites maximales de résidus devenant plus restrictives sur les principaux marchés agricoles. La stratégie de la ferme à la table de l'Union européenne met l'accent sur la réduction des intrants chimiques, ce qui crée des défis de conformité pour les applications de gibbérellines dans la production orientée vers l'exportation [3]Source : Commission européenne, "Stratégie de la ferme à la table," ec.europa.eu . Les protocoles de test actuels exigent des capacités de détection au niveau des parties par milliard, augmentant les coûts de conformité et créant des barrières à l'accès au marché pour les producteurs dans les régions disposant d'une infrastructure analytique limitée. Les autorités de sécurité alimentaire des principaux pays importateurs ont mis en œuvre des normes de résidus harmonisées qui établissent des références mondiales, obligeant les producteurs à adopter des protocoles d'application qui privilégient la minimisation des résidus par rapport à l'optimisation des rendements. Ces changements réglementaires offrent des avantages concurrentiels aux entreprises développant des formulations de gibbérellines avec des propriétés de biodégradation améliorées et des protocoles de calendrier d'application améliorés qui réduisent l'accumulation de résidus dans les produits récoltés.

Disponibilité d'alternatives synthétiques à faible coût

Les voies de synthèse chimique pour la production de gibbérellines offrent des avantages en termes de coûts sur les marchés où les processus d'approbation réglementaire favorisent les composés synthétiques établis par rapport aux alternatives dérivées de la fermentation. Les fabricants utilisent des brevets expirés pour produire des gibbérellines synthétiques à des prix compétitifs, notamment dans les régions où la certification biologique offre des primes de marché minimales. L'avantage en termes de coûts s'accroît à mesure que la production synthétique atteint des économies d'échelle que les procédés de fermentation ne peuvent pas égaler, en particulier dans les applications de cultures de base où le prix est la principale considération. Cependant, les alternatives synthétiques font face à une surveillance réglementaire plus stricte concernant l'impact environnemental et la sécurité des travailleurs, ce qui pourrait restreindre leur présence future sur le marché. Cela crée un marché divisé où les applications haut de gamme favorisent les produits dérivés de la fermentation tandis que les applications de base restent sensibles aux prix, obligeant les fabricants à développer des stratégies qui servent les deux segments.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination du GA3 face à un défi spécialisé

Le GA3 détenait une part de 56 % du marché des gibbérellines en 2024, reflétant ses décennies de résultats éprouvés pour la nouaison, l'élongation des tiges et la germination des semences. Son large portefeuille d'homologations sur cultures et ses abondantes données de sécurité ont renforcé la confiance des distributeurs. Cependant, le GA4+7 croît à un TCAC de 8,6 % grâce aux applications de maltage et de post-récolte qui récompensent des ratios hormonaux précis. Les brasseurs spécialisés et les malteurs signalent des gains d'efficacité enzymatique qui justifient la tarification premium du GA4+7, compensant sa complexité de production plus élevée.

D'autres gibbérellines de niche retiennent l'attention là où des réponses physiologiques uniques sont nécessaires. Les opérateurs de cannabis en intérieur adaptent des mélanges personnalisés qui orientent la longueur des entre-nœuds et l'expression des terpènes, tandis que les producteurs de fraises expérimentent des permutations de GA9 pour synchroniser la floraison. Les avancées biotechnologiques dans l'ingénierie des souches permettent désormais une production économique de variantes autrefois rares, élargissant le paysage concurrentiel. À mesure que les producteurs pivotent vers l'agronomie de précision, les fabricants qui fournissent un spectre complet d'hormones sont en position de consolider leur part.

Par formulation : les solutions liquides mènent l'innovation

Les formulations liquides représentaient environ 63 % du marché des gibbérellines en 2024. Les agriculteurs apprécient leur flexibilité de mélange en cuve et leur précision lors de l'application par systèmes de goutte-à-goutte ou foliaires. Les formulateurs investissent dans des adjuvants chélatés et des tampons pH qui améliorent l'absorption et la tolérance dans des conditions de qualité d'eau variable. Les liquides stables à température ambiante ciblent les marchés tropicaux dépourvus de stockage réfrigéré, prolongeant la durée de conservation de 6 à 18 mois.

Les poudres restent pertinentes là où la logistique intérieure favorise les solides, et leur structure de coûts convient aux coopératives regroupant de grandes commandes. Les formats granulés et en comprimés s'adressent aux professionnels des pépinières et des gazons qui préfèrent des conditionnements à libération lente minimisant la main-d'œuvre. Les innovations en extrusion à chaud et en encapsulation polymère combinent efficacité et durabilité, poussant ces segments vers une croissance de TCAC de 7,4 % jusqu'en 2030.

Par type de culture : le cannabis émerge comme moteur de croissance

Les fruits et légumes représentaient 42,5 % de la taille du marché des gibbérellines en 2024, stimulant ainsi les revenus des vergers en améliorant la qualité et l'uniformité de la couleur. Les exportateurs de raisins, d'agrumes et de cerises s'appuient sur le GA3 pour prolonger les fenêtres d'expédition sans subir de dommages dus au froid. Pourtant, le cannabis reste le segment à la croissance la plus rapide avec un TCAC de 12,5 % jusqu'en 2030. La légalisation déclenche des constructions d'installations où chaque pied carré doit produire une masse élevée de cannabinoïdes. Une planification précise des gibbérellines raccourcit les cycles végétatifs, permettant une récolte supplémentaire par an dans les fermes verticales à plusieurs niveaux.

Les céréales, les grains et les oléagineux utilisent les gibbérellines pour atténuer la verse et le stress hydrique, plutôt que de rechercher des primes, créant un récit de valeur centré sur la réduction du risque climatique. Les ornementaux et les gazons continuent de connaître une demande soutenue liée aux projets d'aménagement paysager et aux rénovations de terrains de golf, portés par le rebond du tourisme.

Par application : le traitement des semences gagne en dynamisme

La nouaison et le grossissement des fruits ont capturé 38 % de la taille du marché des gibbérellines en 2024, portés par des indicateurs de retour sur investissement bien établis. Une pulvérisation à 70 USD par acre génère souvent 400 USD de revenus fruitiers supplémentaires pour les raisins de table. Le traitement des semences est la tranche à la croissance la plus rapide avec un TCAC de 9,8 %. Le traitement des grains de semences assure une levée uniforme, essentielle pour la récolte mécanique et les systèmes de plantation à haute densité. Les distributeurs d'intrants associent les enrobages aux gibbérellines avec des fongicides et des micronutriments, augmentant la valeur par sac.

Les trempage post-récolte retardent le vieillissement de l'écorce des agrumes et maintiennent l'éclat de la peau des pommes, réduisant les pertes en rayon. Les malteurs s'appuient sur le GA4+7 pour standardiser les niveaux d'alpha-amylase, maintenant la stabilité du goût de la bière d'un lot à l'autre. La canne à sucre bénéficie de protocoles GA3 qui allongent l'espacement des entre-nœuds, améliorant la teneur en saccharose et l'économie des matières premières pour les raffineries d'éthanol.

Par source : avancées de la technologie de fermentation

La fermentation microbienne domine la production de gibbérellines avec 64 % de la part de marché en 2024, tirant parti des souches de Fusarium fujikuroi optimisées au fil de décennies de développement biotechnologique. Les récentes avancées dans le contrôle des procédés de fermentation ont réduit les coûts de production de 25 à 30 % tout en améliorant la cohérence des produits et en réduisant l'impact environnemental. L'approche par fermentation s'aligne sur les tendances de durabilité et les exigences de certification biologique qui favorisent les intrants d'origine naturelle par rapport aux alternatives synthétiques, stimulant sa croissance avec un TCAC de 7,2 % pendant la période de prévision. Les programmes de développement de souches se concentrent désormais sur l'amélioration de la productivité et la réduction des besoins en substrats, répondant aux vulnérabilités de la chaîne d'approvisionnement qui ont historiquement limité la capacité de production.

La production chimique semi-synthétique maintient sa présence sur le marché dans les applications où les considérations de coût l'emportent sur les préférences de durabilité, notamment dans les segments de cultures de base où la sensibilité aux prix limite l'adoption de produits de fermentation à prix premium. La voie de synthèse chimique offre des avantages en termes d'évolutivité de la production et de gestion des stocks, permettant aux fabricants de répondre rapidement aux fluctuations de la demande sans les délais associés aux procédés de fermentation. Cependant, les tendances réglementaires favorisent de plus en plus les produits dérivés de la fermentation, créant des avantages concurrentiels à long terme pour les entreprises dotées de capacités biotechnologiques avancées. La segmentation par source reflète les tendances plus larges du secteur agricole vers des méthodes de production durables qui s'alignent sur les préférences des consommateurs et les exigences réglementaires.

Analyse géographique

L'Asie-Pacifique a dominé le marché des gibbérellines en 2024 avec une part de 32 % et affiche le TCAC le plus rapide de 7,2 % vers 2030. Le secteur des pesticides en Chine s'est transformé en quatre décennies en une puissance biotechnologique, exportant du GA3 de qualité fermentation dans le monde entier. Le gouvernement indien a versé des subventions pour les régulateurs de croissance végétale dans le cadre de sa Mission nationale pour la sécurité alimentaire, stimulant la demande intérieure et des innovations en petits conditionnements adaptés aux agriculteurs marginaux.

L'Amérique du Nord s'est classée deuxième, les plateformes d'agriculture de précision et les cultures fruitières à haute valeur ajoutée justifiant des formulations premium. Les complexes de cannabis en intérieur, de la Californie à l'Ontario, ont adopté des régimes multi-hormones pour stimuler la productivité sous éclairage LED. La flexibilité réglementaire envers les intrants biosourcés ajoute de l'élan, positionnant les produits dérivés de la fermentation au-dessus des concurrents synthétiques.

L'Europe a enregistré une croissance significative, contrainte par des plafonds de résidus stricts mais propulsée par l'expansion des surfaces en agriculture biologique dans le cadre du Pacte vert. Les fournisseurs répondant aux critères d'écolabel de l'Union européenne bénéficient de primes de prix, compensant une absorption de volumes plus lente. L'Amérique du Sud a enregistré une croissance significative, le programme éthanol du Brésil ayant étendu les plantations de canne et l'Argentine ayant recherché des primes à l'exportation sur les citrons et les myrtilles. L'Afrique et le Moyen-Orient restent naissants mais intègrent les gibbérellines dans des initiatives de réduction des écarts de rendement céréalier financées par des donateurs multilatéraux.

Paysage concurrentiel

Le marché des gibbérellines maintient une concentration modérée, les principales entreprises contrôlant 61 % de la part de marché en 2024. Valent BioSciences (Sumitomo Chemical Co., Ltd.) détient le leadership par les coûts dans l'approvisionnement en vrac de GA3 grâce à ses opérations de fermentation intégrées et sa conformité réglementaire mondiale. Sichuan Guoguang Agrochemical Group a étendu sa capacité de production de 30 % en 2024, soutenu par des incitations provinciales pour la chimie verte. UPL Ltd et Nufarm Limited ont renforcé leurs segments de produits biologiques et leurs réseaux de distribution grâce à des acquisitions stratégiques dans le secteur de la protection des cultures.

Corteva Agriscience a élargi son portefeuille de produits biologiques en acquérant Stoller Group et Symborg en janvier 2025, ajoutant 200 millions USD de revenus et accédant à des souches microbiennes complémentaires. Les priorités en matière de recherche et développement comprennent l'amélioration des rendements des souches de fermentation, le développement de formulations pour réduire les résidus et la création de vecteurs à libération contrôlée adaptés aux climats chauds.

Les partenariats stratégiques entre les multinationales et les fabricants régionaux créent des modèles concurrentiels hybrides qui combinent des capacités mondiales avec une expertise du marché local. Ces partenariats permettent une entrée efficace sur les marchés émergents où les réseaux de distribution et les relations réglementaires déterminent le succès. La collaboration croissante entre les entreprises de fermentation chinoises et les formulateurs occidentaux indique un marché technologique mondial en évolution qui renforce l'intégration de la chaîne d'approvisionnement.

Leaders du secteur des gibbérellines

Valent BioSciences (Sumitomo Chemical Co., Ltd.)

Sichuan Guoguang Agrochemical Group

Jiangsu Fengyuan Bioengineering

UPL Ltd

Nufarm Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2023 : Corteva Agriscience a acquis Symborg, une entreprise de technologies microbiologiques basée à Murcie, en Espagne, et Stoller, une entreprise de produits biologiques agricoles basée à Houston, au Texas. Ces acquisitions ont renforcé la présence de Corteva sur le marché des produits biologiques et élargi ses capacités de recherche et développement en matière de gibbérellines.

- Mars 2023 : Sumitomo Chemical India Ltd. a introduit Promalin, un régulateur de croissance végétale pour la culture de la pomme à Shimla. Le produit, développé par Valent Biosciences (États-Unis), contient des gibbérellines GA4+7 et de la cytokinine 6-benzylAdénine. Ces composés améliorent la taille, la forme, le poids et la qualité des fruits par stimulation de la division et de l'expansion cellulaires.

- Mars 2023 : Des chercheurs du groupe SMART DiSTAP et du Laboratoire Temasek Life Sciences ont développé un nanocapteur qui détecte et différencie les gibbérellines GA3 et GA4 en temps réel dans des plantes vivantes sans les endommager. Cette avancée dans la technologie de détection permet un meilleur suivi des gibbérellines, ce qui peut influencer les méthodes d'application, le développement de produits et les tendances de la demande en agriculture de précision.

Portée du rapport mondial sur le marché des gibbérellines

| GA3 (acide gibbérellique) |

| GA4+7 |

| Autres gibbérellines |

| Liquide |

| Poudre |

| Comprimé/Granulé |

| Fruits et légumes |

| Céréales et grains |

| Légumineuses et oléagineux |

| Gazon et ornementaux |

| Cultures de plantation et cultures spéciales |

| Cannabis |

| Nouaison et grossissement des fruits |

| Traitement des semences et germination |

| Maltage de l'orge |

| Amélioration du rendement de la canne à sucre |

| Traitements post-récolte |

| Fermentation microbienne |

| Chimie semi-synthétique |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique |

| Par type de produit | GA3 (acide gibbérellique) | |

| GA4+7 | ||

| Autres gibbérellines | ||

| Par formulation | Liquide | |

| Poudre | ||

| Comprimé/Granulé | ||

| Par type de culture | Fruits et légumes | |

| Céréales et grains | ||

| Légumineuses et oléagineux | ||

| Gazon et ornementaux | ||

| Cultures de plantation et cultures spéciales | ||

| Cannabis | ||

| Par application | Nouaison et grossissement des fruits | |

| Traitement des semences et germination | ||

| Maltage de l'orge | ||

| Amélioration du rendement de la canne à sucre | ||

| Traitements post-récolte | ||

| Par source | Fermentation microbienne | |

| Chimie semi-synthétique | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des gibbérellines ?

Le marché des gibbérellines s'élève à 1,02 milliard USD en 2025.

Quelle région domine le marché des gibbérellines ?

L'Asie-Pacifique détient la plus grande part et est également la région à la croissance la plus rapide avec un TCAC de 7,2 % jusqu'en 2030.

Quel type de produit commande la plus grande part de marché ?

Le GA3 reste le produit leader, représentant 56 % de la part du marché des gibbérellines en 2024.

Quel segment d'application connaît la croissance la plus rapide ?

Le traitement des semences et la germination devraient croître à un TCAC de 9,8 %, le plus rapide parmi tous les segments d'application.

Dernière mise à jour de la page le: