Taille et part du marché des microgreens

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.34 Milliards de dollars |

| Taille du Marché (2031) | 5.71 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.32% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des microgreens par Mordor Intelligence

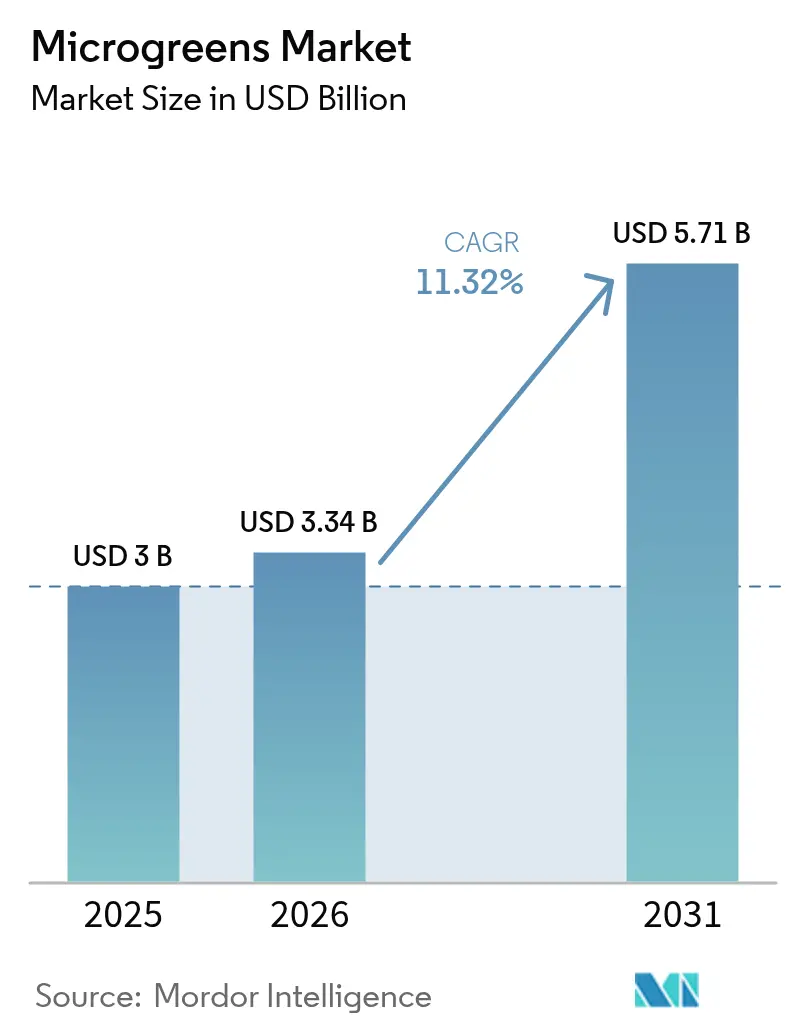

La taille du marché des microgreens était évaluée à 3,0 milliards USD en 2025 et devrait croître de 3,34 milliards USD en 2026 pour atteindre 5,71 milliards USD d'ici 2031, à un TCAC de 11,32 % durant la période de prévision (2026-2031). La demande soutenue sur le marché des microgreens émane des consommateurs en quête de produits à haute densité nutritive, des producteurs qui modernisent leurs systèmes intérieurs à haut rendement, et des détaillants qui ajoutent des assortiments de microgreens premium pour différencier leurs rayons de produits frais. Les preuves scientifiques confirmant que certaines variétés contiennent 5 à 40 fois la teneur en vitamines et en antioxydants de leurs homologues matures maintiennent le marché des microgreens fermement positionné dans le segment des aliments fonctionnels. La convergence technologique constitue un autre facteur de croissance : les recettes LED pilotées par l'IA permettent des économies d'énergie proches de 32 %, tandis que les empilements verticaux atteignent des densités de production jusqu'à 390 fois supérieures à celles des cultures en plein champ. Les stratégies de localisation au sein du marché des microgreens, qui raccourcissent les chaînes d'approvisionnement et réduisent les pertes, renforcent encore l'attrait économique, et les essais d'agriculture lunaire prévus pour 2026 catalysent de nouveaux outils de culture de précision pour une utilisation terrestre. Dans l'ensemble, le marché des microgreens continue de surpasser les segments plus larges de l'agriculture en environnement contrôlé et est en bonne voie pour une nouvelle période pluriannuelle d'expansion à deux chiffres.

Principaux enseignements du rapport

- Par type, les microgreens de brocoli ont dominé avec une part de revenus de 27,45 % en 2025 ; les microgreens de basilic devraient se développer à un TCAC de 14,57 % jusqu'en 2031.

- Par méthode de culture, les systèmes intérieurs contrôlaient 45,30 % de la part du marché des microgreens en 2025, tandis que l'agriculture verticale est en passe d'enregistrer le TCAC le plus rapide, à 19,74 %, d'ici 2031.

- Par substrat de croissance, la tourbe représentait 33,20 % de la taille du marché des microgreens en 2025, mais la fibre de coco affiche les perspectives de TCAC les plus rapides, à 15,45 %.

- Par canal de distribution, les restaurants détenaient 51,10 % de la part du marché des microgreens en 2025, tandis que la livraison en ligne à domicile devrait croître à un TCAC de 17,95 % jusqu'en 2031.

- Par région, l'Amérique du Nord représentait 42,40 % de la part du marché des microgreens en 2025, tandis que l'Asie-Pacifique devrait enregistrer un TCAC de 12,85 % — le plus élevé parmi toutes les régions.

- Au niveau des entreprises, AeroFarms, BrightFresh, Gotham Greens, Bowery Farming et GoodLeaf ont collectivement capturé environ 36 % des ventes mondiales.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des microgreens

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les consommateurs de plus en plus soucieux de leur santé exigent des aliments à haute densité nutritive | +2.1% | Mondial, plus fort en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Adoption des infrastructures d'agriculture urbaine, intérieure et verticale | +2.8% | Cœur Asie-Pacifique ; extension vers les pôles urbains mondiaux | Long terme (≥ 4 ans) |

| Adoption par la gastronomie et la restauration premium dans le monde entier | +1.6% | Amérique du Nord et Europe, en croissance dans les métropoles asiatiques | Court terme (≤ 2 ans) |

| Lancement de microgreens sous marque propre par les chaînes de distribution | +1.9% | Amérique du Nord et Europe, et début en Australie | Moyen terme (2 à 4 ans) |

| Les substrats améliorés par nanotechnologie augmentent le rendement et la valeur nutritive | +1.2% | Mondial, utilisation précoce dans les marchés développés | Long terme (≥ 4 ans) |

| Microgreens sélectionnés pour le soutien à la vie spatiale et les menus des astronautes | +0.8% | R et D mondial piloté par l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Des consommateurs de plus en plus soucieux de leur santé exigeant des aliments à haute densité nutritive

Les microgreens de haricot fournissent 80,45 mg/100 g d'acide ascorbique — bien au-dessus des niveaux des plantes matures — tandis que leur cycle de croissance de 8 à 21 jours permet des récoltes tout au long de l'année. Les citadins confrontés à des carences en micronutriments considèrent cette concentration comme valant un prix premium. Les professionnels de la santé citent de plus en plus les microgreens lorsqu'ils recommandent des aliments fonctionnels qui s'inscrivent dans les budgets de santé préventive. Le vieillissement démographique élargit le bassin de clients prêts à investir dans une nutrition éprouvée. Les liens évalués par des pairs entre la consommation régulière et l'amélioration des marqueurs cardiovasculaires et glycémiques stimulent les achats répétés parmi les acheteurs soucieux de leur bien-être. Ensemble, ces facteurs maintiennent la promotion nutritionnelle au cœur de la croissance dans la communication sur le marché des microgreens.

Adoption des infrastructures d'agriculture urbaine, intérieure et verticale

Le plan des Émirats arabes unis de déployer plus de 500 fermes verticales en cinq ans signale un potentiel de 6,2 milliards USD d'ici 2030, les microgreens étant positionnés comme cultures phares grâce à leurs courts cycles de croissance. L'innovateur néerlandais PlantLab a clôturé un financement de 20 millions EUR (20 millions USD) en 2024 pour élargir la capacité européenne, soulignant la confiance des investisseurs dans les modèles évolutifs. Les capteurs IoT ajustent désormais l'humidité, le CO₂ et la circulation d'air au niveau de la plante, améliorant la régularité des rendements tout en réduisant la main-d'œuvre. Les refroidisseurs alimentés par des énergies renouvelables et les boucles d'échange thermique améliorent les coûts d'exploitation sur la durée de vie et répondent aux critiques sur l'empreinte carbone. Les incitations municipales visant à réduire les kilomètres alimentaires font pencher davantage l'économie en faveur de la production en centre-ville. Collectivement, ces apports construisent une base durable pour l'expansion des capacités sur le marché des microgreens, tant dans les régions matures qu'émergentes.

Adoption par la gastronomie et la restauration premium dans le monde entier

Les chefs utilisaient autrefois les microgreens comme garniture, mais ils déploient désormais la moutarde wasabi, les mélanges arc-en-ciel et le shiso comme pièces maîtresses riches en saveurs sur les plats principaux. Une enquête de la National Restaurant Association montre que 51 % des chefs classent les microgreens comme une tendance principale qui façonne les menus cette année. Les instituts culinaires enseignent la culture sur site, formant des diplômés qui connaissent les nuances de la manipulation des cultures et qui demandent activement des variétés diverses. Les accords ferme-cuisine garantissent aux chefs des cultivars sur mesure tout en offrant aux producteurs des contrats à terme stables. Les menus dégustation à haute marge reposent sur la nouveauté sensorielle, et les microgreens offrent à la fois couleur et saveur intensifiée qui justifient des prix premium. À mesure que davantage de chaînes de restauration décontractée haut de gamme adoptent l'esthétique, la demande en volume sur le marché des microgreens passe de niche à restauration collective grand public.

Lancement de microgreens sous marque propre par les chaînes de distribution

BrightFresh a fait son entrée dans 43 magasins Costco du sud de la Californie avec son Supergreens Micro Medley et revendique une part régionale de près de 40 %, démontrant la confiance des détaillants dans les microgreens sous marque propre. La gamme Marketside Beyond de Walmart utilise des fermes en circuit fermé qui réduisent la consommation d'eau de 90 %, proposant un approvisionnement durable aux clients de masse. Le géant de la commodité 7-Eleven propose les barquettes cultivées verticalement de Plenty dans 1 300 points de vente en Californie, élargissant l'exposition au-delà de l'épicerie traditionnelle. Les marques propres améliorent les marges tout en permettant aux détaillants d'orienter les spécifications sur les allégations sans pesticides ou à teneur nutritive vérifiée. Les emballages prolongeant la durée de conservation réduisent les pertes, ce qui consolide les microgreens comme l'un des articles les plus frais et les plus rentables dans les produits frais.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Courte durée de conservation après récolte et lacunes de la chaîne du froid | -1.4% | Mondial, prononcé dans les régions en développement | Court terme (≤ 2 ans) |

| Coûts de production unitaires élevés pour l'agriculture en environnement contrôlé | -1.8% | Mondial, aigu sur les marchés à forte consommation d'électricité | Moyen terme (2 à 4 ans) |

| Rappels liés à la sécurité alimentaire dus à de mauvaises pratiques sanitaires | -1.1% | Mondial, risque plus élevé là où la surveillance est faible | Court terme (≤ 2 ans) |

| Des normes fragmentées retardent la certification biologique mondiale | -0.9% | Mondial, notable dans le commerce transfrontalier | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Rappels liés à la sécurité alimentaire dus à de mauvaises pratiques sanitaires

Les épidémies de Salmonella et d'E. coli liées aux germes influencent la perception des régulateurs sur des méthodes de production similaires, même si aucune maladie liée aux microgreens n'a été enregistrée entre 1998 et 2017. Le renforcement du contrôle biologique de la FDA, activé en 2024, ajoute des plans d'analyse des risques documentés et une traçabilité au niveau des lots, augmentant les coûts de conformité[1]Source : USDA Agricultural Marketing Service, « Règle finale de renforcement du contrôle biologique », usda.gov. Les producteurs déploient désormais des lavages antimicrobiens de la zone racinaire et des tunnels à cabine UV-C pour prévenir la contamination. Des certifications telles que GlobalGAP et SQF sont devenues des conditions d'accès de facto à la distribution en grande surface. L'automatisation en exploitation réduit les points de contact humains, diminuant la probabilité de défaillances. En parallèle, les protocoles de désinfection pour les cultures spatiales — initialement conçus pour la technique du film nutritif en orbite — sont réintégrés dans les exploitations terrestres, offrant des plans validés de contrôle des agents pathogènes.

Des normes fragmentées retardant la certification biologique mondiale

L'Union européenne a commencé à exiger des certificats électroniques pour chaque importation biologique en 2025, compliquant les expéditions des producteurs non européens[2]Source : Commission européenne, « Certification électronique pour les importations biologiques », ec.europa.eu. Les microgreens hors sol peinent souvent à satisfaire les règles traditionnelles basées sur le sol, contraignant à des audits doubles ou à la perte totale du label biologique. Les États-Unis autorisent les produits biologiques hydroponiques, mais le Canada et certaines parties de l'Asie ne le font pas, ajoutant de la paperasserie et ralentissant l'entrée sur le marché. Des efforts multi-agences visent à harmoniser les définitions selon les lignes directrices du Codex, mais des divergences philosophiques sur l'utilisation des substrats persistent. Certaines régions élaborent désormais des annexes biologiques spécifiques à l'environnement contrôlé, mais une synchronisation complète pourrait prendre des années. Durant cette période de transition, les producteurs sur le marché des microgreens investissent dans des pistes de certification parallèles qui gonflent le coût par livre et retardent les plans de déploiement mondial.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la domination du brocoli face à l'innovation du basilic

Les microgreens de brocoli contrôlaient 27,45 % des revenus de 2025 au sein de la taille du marché des microgreens, soutenus par 825,53 mg GAE/100 g de phénoliques totaux qui soutiennent des prix premium. La roquette conserve une part de 14,70 %, tirant parti de son goût poivré que les chefs apprécient pour les salades et les pizzas. Les variétés de radis captent 21,10 %, notamment dans les circuits hydroponiques, où la germination rapide valide des densités de plantation agressives.

Les microgreens de basilic dominent la croissance avec un TCAC prévu de 14,57 %, reflétant la familiarité culinaire et l'intensité aromatique que les acheteurs en grande surface reconnaissent rapidement. La laitue et la chicorée ajoutent 12,55 %, offrant des saveurs douces qui aident les acheteurs novices. Les entrées de spécialité — fenouil, pois, oseille et le microgreen de chanvre encore controversé — maintiennent les références dynamiques et invitent à l'expérimentation. La sélection continue et les collaborations avec les semenciers au sein du secteur des microgreens ouvrent de nouveaux cycles de cultivars chaque saison, maintenant la curiosité des consommateurs et la résilience des prix.

Par méthode de culture : les systèmes intérieurs permettent une mise à l'échelle verticale

Les fermes intérieures détenaient 45,30 % de la part du marché des microgreens en 2025, ancrées par des salles à climat contrôlé qui assurent un flux uniforme de CO₂, d'éclairage et de nutriments. Ces conditions produisent des feuilles à texture et couleur constantes, essentielles pour les détaillants qui exigent une prévisibilité au niveau des références.

Les fermes verticales promettent le TCAC le plus rapide, à 19,74 %, jusqu'en 2031 en multipliant la production au mètre carré. Le site entièrement robotisé d'AutoStore et OnePointOne en Arizona empile les plateaux dans des treillis cubiques et coupe le produit après 15 jours, en utilisant 95 % moins d'eau que la culture en plein champ. Les serres hybrides qui empilent des tours à plusieurs niveaux sous des toitures translucides partagent les coûts d'investissement, séduisant les investisseurs de taille intermédiaire. Pendant ce temps, les fermes en conteneurs permettent une production sur site dans les arrière-cours de supermarchés et les cafétérias de campus, réduisant les défis du dernier kilomètre.

Par canal de distribution : la domination des restaurants face à la disruption numérique

Les restaurants ont capturé 51,10 % de la part du marché des microgreens en 2025, les chefs considérant la coloration vive et l'intensité des saveurs comme des éléments de signature de marque. Les liens directs avec les producteurs sécurisent des mélanges sur mesure qui correspondent aux menus saisonniers et génèrent des volumes prévisibles.

Le commerce numérique est sur une trajectoire de TCAC de 17,95 %, utilisant des boîtes d'abonnement et des garanties blockchain pour satisfaire le désir des consommateurs de produits verts traçables et sans pesticides. Les hypermarchés détiennent 38,60 %, où les innovations en emballage clamshell prolongent la durée de conservation à 14 jours, améliorant la rotation des stocks. Les cafétérias d'entreprise et les programmes de restauration scolaire montrent une demande latente, notamment sous l'impulsion des mandats de bien-être. À mesure que les applications logistiques intègrent des API de chaîne du froid, des fenêtres de livraison inférieures à deux heures rivalisant avec la fraîcheur des restaurants sont à prévoir.

Par substrat de croissance : les substrats durables stimulent l'innovation

La tourbe détenait la plus grande part du marché des microgreens, à 33,20 %, en 2025, grâce à sa rétention d'humidité et à son effet tampon sur le pH, mais les objectifs de réduction des émissions la placent sous surveillance. La fibre de coco gagne du terrain avec un TCAC de 15,45 %, en réutilisant les déchets d'enveloppe et en offrant une action capillaire similaire.

Les plateaux à base de sol maintiennent une part de 27,80 % sur le marché des microgreens, les producteurs biologiques défendant le récit « cultivé en sol ». Les tapis en papier tissu affichent une croissance de 12,85 % grâce à leur faible coût et leur stérilité, utiles pour les microgreens à rotation rapide. Les nattes en fibres biologiques enrichies de silice à l'échelle nanométrique augmentent le potentiel de rétention d'eau et favorisent l'équilibre microbien qui réduit les maladies racinaires. Les lits de brumisation aéroponique évitent entièrement le débat sur les substrats, bien qu'ils exigent une surveillance plus étroite des nutriments.

Analyse géographique

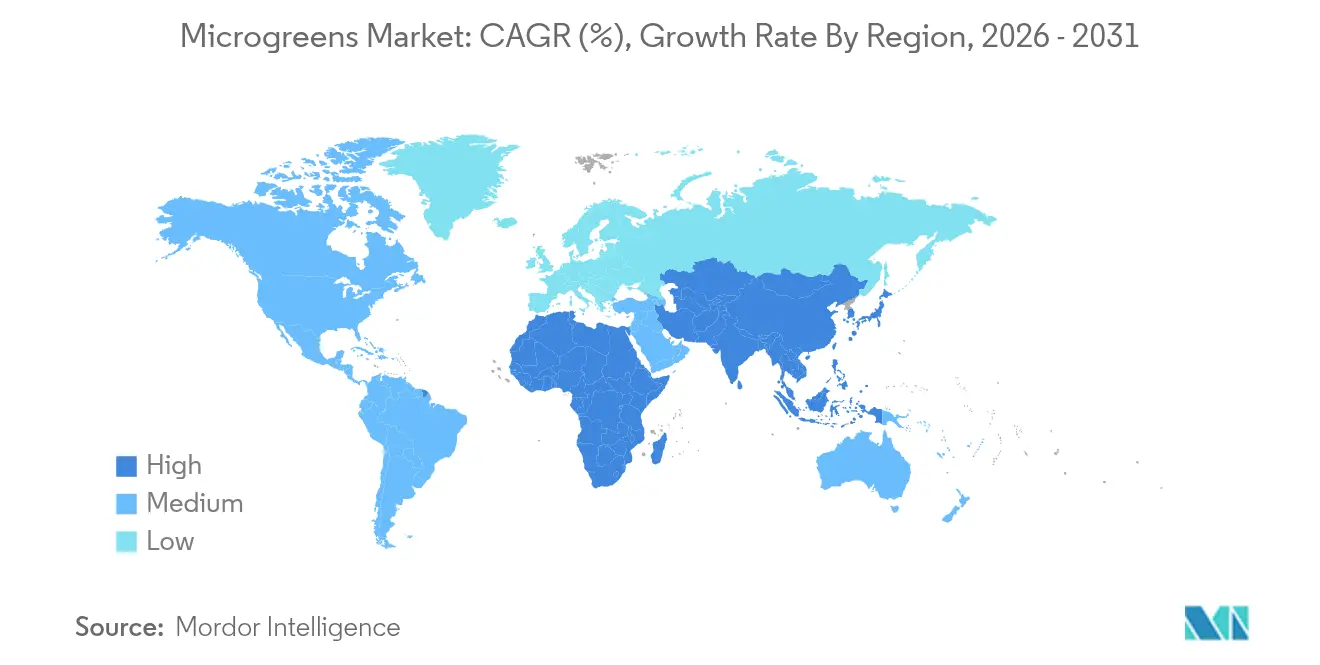

L'Asie-Pacifique est la région à la croissance la plus rapide sur le marché des microgreens, enregistrant un TCAC de 12,85 % jusqu'en 2031, l'urbanisation et la hausse des revenus s'alignant avec les subventions gouvernementales pour la sécurité alimentaire. L'économie des fruits et légumes de la Chine, d'une valeur de 1 340 milliards USD, offre une vaste piste de croissance, et des projets pilotes dans les mégapoles de Shanghai et Shenzhen implantent désormais des fermes verticales au cœur des quartiers urbains pour réduire les délais de transport. Singapour exploite des pôles intérieurs de haute technologie qui exportent des microgreens vers la Malaisie et l'Indonésie, consolidant la cité-État comme laboratoire d'innovation régional. L'Australie, poussée par les préoccupations liées à la sécheresse et à la salinité, soutient des clusters de serres alimentées à l'énergie solaire dans les zones péri-urbaines, tandis que le cluster de Bengaluru en Inde défend les fermes à faible investissement destinées aux chaînes hôtelières.

L'Amérique du Nord a conservé la plus grande contribution à la taille du marché des microgreens, à 42,40 % en 2025, reflétant une pénétration mature de la distribution et une demande robuste en restauration. Des opérateurs comme AeroFarms, Gotham Greens et Bowery Farming approvisionnent des milliers de magasins, et un nouveau financement a aidé GoodLeaf à ajouter 2 700 points de vente canadiens. Le Mexique tire parti de coûts énergétiques plus bas et de sa proximité avec les acheteurs américains, sécurisant des accords d'approvisionnement en coentreprise qui contournent les goulots d'étranglement transfrontaliers. La clarté réglementaire régionale sur les produits biologiques hydroponiques soutient le positionnement premium, bien que des normes fragmentées continuent de poser des défis à la logistique interétatique.

L'Europe progresse à un TCAC de 8,05 % grâce aux subventions pour l'agriculture urbaine et aux ajustements carbone aux frontières qui favorisent la production locale. Des pionniers néerlandais comme PlantLab itèrent sur des « unités de production végétale » entièrement fermées, tandis que les crédits d'énergie renouvelable de l'Allemagne compensent les intrants de serre. Les restaurants de cuisine italienne farm-to-table mettent en avant des plats garnis de microgreens pour les touristes gastronomiques. La numérisation des certificats biologiques de l'UE, active depuis 2025, pourrait ériger des barrières commerciales douces qui poussent les supermarchés à s'approvisionner au sein du bloc. Ailleurs, le Moyen-Orient mobilise des capitaux de fonds souverains, comme en témoigne une levée de fonds de 180,5 millions USD par Pure Harvest en 2024 pour construire des installations résistantes aux conditions climatiques extrêmes, et l'Afrique entame son ascension à 11,10 % à mesure que les corridors de la chaîne du froid atteignent les villes secondaires.

Paysage concurrentiel

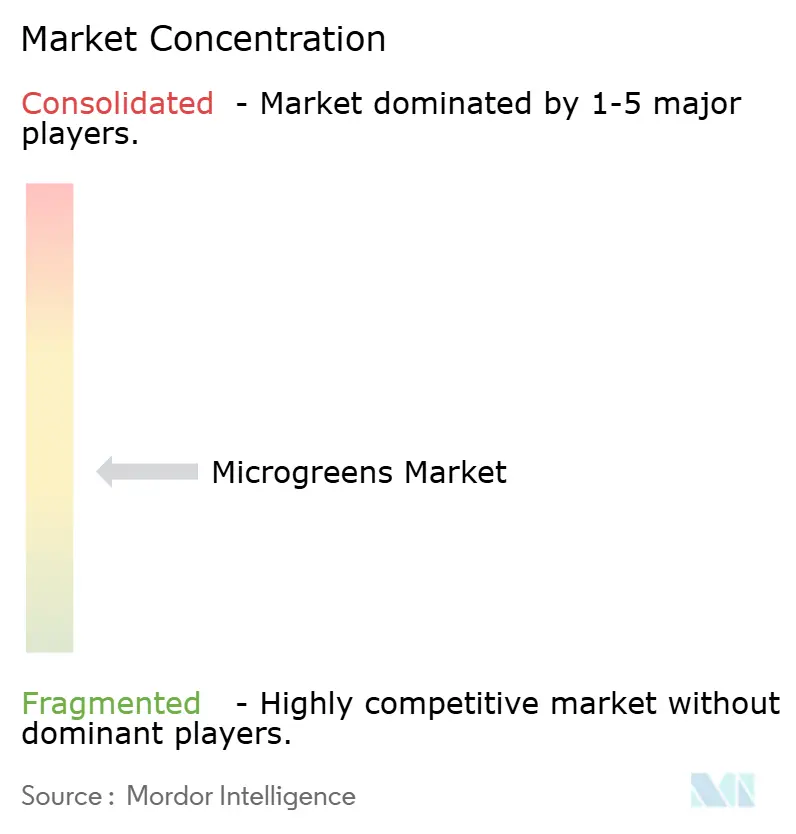

Le marché des microgreens reste modérément fragmenté ; les cinq plus grandes marques détiennent 36 % des revenus mondiaux. AeroFarms s'appuie sur des tours aéroponiques et des recettes de croissance pilotées par l'IA pour détenir une part de 9,5 %, atteignant 2 000 points de vente après sa sortie du chapitre 11 en 2025. BrightFresh domine le sud de la Californie grâce à un partenariat exclusif avec Costco, lui conférant un avantage considérable dans un pôle d'achat dense. Gotham Greens étend sa superficie hydroponique sur la côte est et vend des microgreens sous marque propre aux côtés de feuilles entières, tandis que Bowery Farming explore des semences génétiquement modifiées pour raccourcir les cycles de croissance.

La technologie marque la frontière concurrentielle. Les moissonneuses automatisées, le tri guidé par vision artificielle et les codes de lot blockchain se combinent pour améliorer l'efficacité de la main-d'œuvre et la traçabilité. Les services de surveillance des brevets comptent 247 dépôts actifs liés aux spectres LED, aux nattes en biopolymère et aux agents prolongateurs de durée de conservation, révélant une course aux armements en matière de R&D. Des opérateurs de restauration collective comme Compass Group expérimentent des murs de culture sur site pour couvrir le risque d'approvisionnement, et les fournisseurs d'agrotechnologie proposent des fermes clés en main pour les hôtels et les navires de croisière.

La dynamique des fusions et acquisitions s'accélère : Local Bounti a intégré Pete's dans son périmètre, sécurisant un volume supplémentaire sur la côte ouest ; 80 Acres Farms a acquis Mother Raw pour relier les intrants frais à la fabrication de vinaigrettes ; Elevate Farms s'est associé à Cultivatd pour un déploiement européen. Les avancées en agriculture spatiale visant des systèmes de nutriments en circuit fermé laissent entrevoir des transferts technologiques en série qui pourraient comprimer les coûts d'exploitation pour les premiers adoptants[3]Source : NASA, « Lauréats de la phase II du Défi alimentaire pour l'espace profond », nasa.gov.

Leaders du secteur des microgreens

AeroFarms LLC

BrightFresh (Cox Enterprises))

GoodLeaf Farms ( TrueLeaf )

Gotham Greens

80 Acres Farms

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : AutoStore et OnePointOne ont lancé la première ferme verticale entièrement robotisée au monde en Arizona, livrant des microgreens à Whole Foods Market avec 95 % moins d'eau utilisée.

- Mai 2025 : Le Canada a ouvert sa première serre entièrement automatisée en Ontario, mettant en avant une production de microgreens toute l'année avec peu de main-d'œuvre.

- Mars 2025 : Oasthouse Ventures a annoncé une serre d'une valeur de 1,1 milliard USD en Virginie, créant 118 emplois et visant une livraison en 2026.

- Février 2025 : 7-Eleven s'est associé à Plenty Unlimited pour approvisionner en microgreens 1 300 supérettes en Californie.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude définit le marché mondial des microgreens comme la valeur agrégée au prix départ ferme des jeunes pousses fraîchement coupées de légumes, d'herbes et de céréales, récoltées entre les stades cotylédon et première vraie feuille, et vendues en vrac ou en plateaux vivants aux circuits de la distribution, de la restauration et de la vente directe au consommateur.

Les exclusions du périmètre comprennent les produits germés, les jeunes pousses de légumes, les extraits en poudre et les ventes d'équipements de culture, qui sont maintenus en dehors de ce périmètre de valeur.

Aperçu de la segmentation

- Par type

- Brocoli

- Laitue et chicorée

- Roquette

- Basilic

- Fenouil

- Carottes

- Tournesol

- Radis

- Pois

- Autres types

- Par méthode de culture

- Agriculture intérieure

- Agriculture verticale

- Serres commerciales

- Autres méthodes de culture

- Par substrat de croissance

- Tourbe

- Sol

- Fibre de coco

- Papier tissu

- Autres substrats de croissance

- Par canal de distribution

- Hypermarchés et supermarchés

- Restaurants

- Autres canaux

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Amérique du Sud

- Brésil

- Chili

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Pays-Bas

- Espagne

- Allemagne

- France

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Singapour

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons échangé avec des exploitants de fermes verticales, des agronomes spécialisés en culture sous serre, des acheteurs de produits frais de spécialité et des chefs utilisateurs en Amérique du Nord, en Europe et en Asie. Leurs contributions sur les poids des plateaux, les taux de pertes, la pénétration des menus et la tarification des contrats à terme ont comblé des lacunes statistiques et nous ont aidés à remettre en question les hypothèses initiales issues de la recherche documentaire.

Recherche documentaire

Nous avons commencé par aligner les superficies de culture protégée, les rubriques douanières pour les jeunes pousses comestibles et les fichiers de prix mensuels provenant d'organismes tels que l'USDA ERS, Eurostat et la FAO. Ces séries ancrent les flux d'offre et d'échanges commerciaux que notre équipe chez Mordor Intelligence modélise ensuite par rapport à la demande. Des éléments de contexte supplémentaires proviennent de bulletins publiés par l'Indoor Farming Association, la Sustainable Restaurant Association et certaines revues d'agronomie à comité de lecture, qui précisent la composition des circuits et les tendances de rendement. Les rapports annuels, les présentations aux investisseurs et les archives de presse consultés via D&B Hoovers et Dow Jones Factiva ont fourni les revenus des producteurs, tandis que les analyses de brevets Questel ont signalé les prochains lancements de variétés et les gains d'efficacité des LED. Les sources mentionnées ici sont données à titre illustratif, et de nombreuses autres publications gouvernementales et sectorielles ont été examinées à des fins de recoupement.

Dimensionnement du marché et prévisions

Une approche descendante multiplie le rendement moyen en microgreens par mètre carré par la superficie de culture protégée dans chaque pays, puis ajuste en fonction du commerce net. Les résultats sont comparés à des indicateurs ascendants sélectifs, tels que des audits d'échantillons de ventes de fermes, des audits de paniers e-commerce et des vérifications de circuits, afin d'affiner les totaux. Les variables guidant le modèle comprennent la croissance de la superficie des fermes intérieures, les taux d'adoption des menus premium, le prix de vente moyen par livre, les dépenses des consommateurs en matière de santé et de bien-être, ainsi que les courbes de coût des LED. Les perspectives à cinq ans reposent sur une régression multivariée, avec des enveloppes de scénarios validées auprès de nos contacts primaires. Lorsque les indicateurs ascendants diffèrent sensiblement du bassin de demande reconstruit, les facteurs d'utilisation sont itérés avant le verrouillage de la référence.

Cycle de validation des données et de mise à jour

Les analystes de Mordor soumettent chaque ébauche à des tableaux de bord d'anomalies, à des examens par les pairs et à une validation par les responsables seniors. La base de données est actualisée annuellement, avec des mises à jour en cours de cycle déclenchées par des évolutions significatives telles que des interdictions phytosanitaires ou des levées de fonds majeures, garantissant ainsi aux clients la vue calibrée la plus récente.

Pourquoi notre référence Microgreens est fiable

Les estimations dans ce segment divergent souvent car les éditeurs font varier la liste des produits, appliquent des facteurs de conversion plateau-poids différents ou actualisent leurs données à des cadences irrégulières.

Notre périmètre rigoureux, nos vérifications de circuits en temps réel et nos mises à jour annuelles permettent, selon nous, de maintenir la référence ancrée dans la réalité et prête à l'emploi décisionnel. Les principales lacunes apparaissent lorsque d'autres acteurs intègrent la vente au détail de kits de semences, des extensions de boissons fonctionnelles, ou appliquent des majorations de prix forfaitaires sans vérification au niveau du commerce de gros.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 3,0 Md USD (2025) | Mordor Intelligence | |

| 2,79 Md USD (2023) | Global Consultancy A | Année de base plus ancienne, exclut la production des fermes verticales |

| 4,10 Md USD (2025) | Research Firm B | Intègre les kits de semences et les poudres, ce qui gonfle les totaux |

Ces contrastes montrent que notre périmètre mesuré et notre validation à double approche offrent aux parties prenantes une référence transparente et reproductible sur laquelle elles peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des microgreens ?

La taille du marché des microgreens s'élève à 3,34 milliards USD en 2026 et devrait atteindre 5,71 milliards USD d'ici 2031, reflétant un TCAC de 11,32 %.

Quelle variété de microgreens génère le plus de revenus ?

Les microgreens de brocoli sont en tête avec une part de 27,45 % en 2025, grâce à la densité en antioxydants vérifiée qui justifie des prix premium.

Pourquoi l'agriculture verticale est-elle essentielle pour les producteurs de microgreens ?

Les fermes verticales offrent des densités de production jusqu'à 390 fois supérieures à celles des parcelles en plein champ et devraient croître à un TCAC de 19,74 % jusqu'en 2031, ce qui en fait la méthode à la croissance la plus rapide sur le marché des microgreens.

Quel est le principal défi de coût pour les producteurs en intérieur ?

L'électricité pour l'éclairage LED et le contrôle climatique représente la plus grande dépense d'exploitation, bien que les LED de nouvelle génération et les accords d'énergie renouvelable réduisent les besoins en énergie d'environ 32 %.

Dans quelle mesure les microgreens sont-ils vulnérables aux rappels liés à la sécurité alimentaire ?

Les microgreens n'ont enregistré aucune épidémie à ce jour, mais les similitudes avec la production de germes maintiennent l'attention des régulateurs, et les producteurs doivent respecter des règles strictes d'hygiène et de traçabilité pour maintenir la confiance.

Quelle région présente le potentiel de croissance le plus rapide ?

L'Asie-Pacifique devrait enregistrer le TCAC le plus rapide, à 12,85 %, jusqu'en 2031, portée par l'urbanisation, la hausse des revenus disponibles et les programmes de sécurité alimentaire soutenus par les gouvernements.

Dernière mise à jour de la page le: