サイトカイニン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

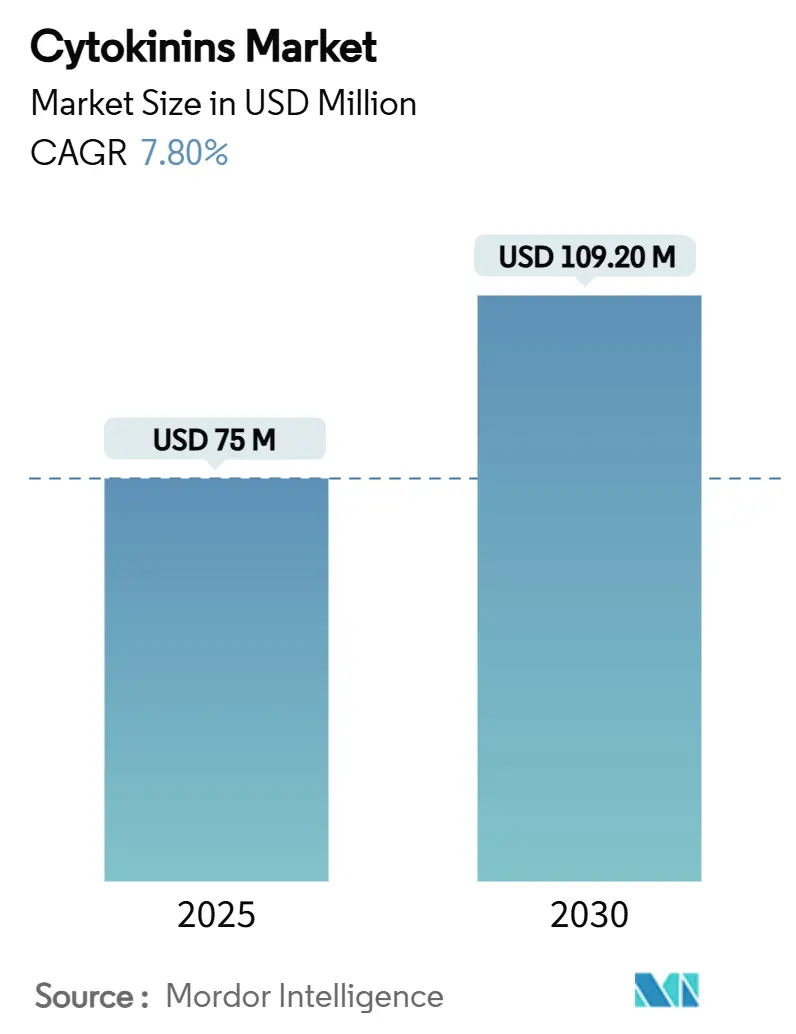

| 市場規模 (2025) | 75 百万米ドル |

| 市場規模 (2030) | 109.20 百万米ドル |

| 成長率 (2025 - 2030) | 7.80% CAGR |

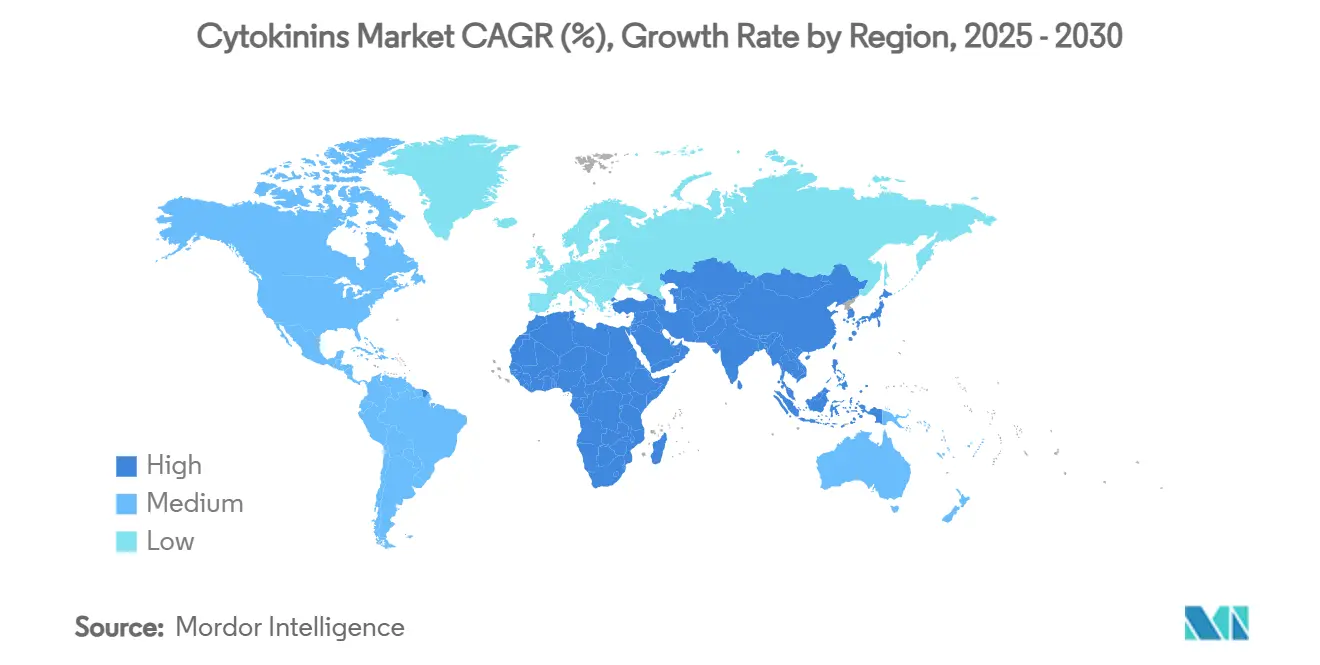

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサイトカイニン市場分析

サイトカイニン市場規模は2025年に7,500万米ドルと推定され、予測期間(2025年~2030年)においてCAGR 7.8%で成長し、2030年までに1億920万米ドルに達する見込みです。精密農業ハードウェアの採用拡大、サイトカイニン強化型バイオスティミュラントの主流投入プログラムへの統合、および食料安全保障への高まる圧力が、この安定した成長軌道を牽引しています。6-ベンジルアミノプリンやキネチンなどの合成分子は、実証済みの圃場安定性により需要をリードし続けており、データ駆動型の施用スケジューリングが多様な作物システムにわたる投資収益率を保護しています。地域別の勢いは異なり、北米の生産者は既存のデジタル農業インフラを活用する一方、アジア太平洋の農業者は小規模農家の生産性向上を目的としたサイトカイニン投入材の採用を加速させています。一方、生物製品を優遇する規制上のインセンティブと継続的な製剤の進歩が農学的ユースケースを拡大し、サイトカイニン市場を次の10年間にわたる持続的成長へと位置づけています。

主要レポートのポイント

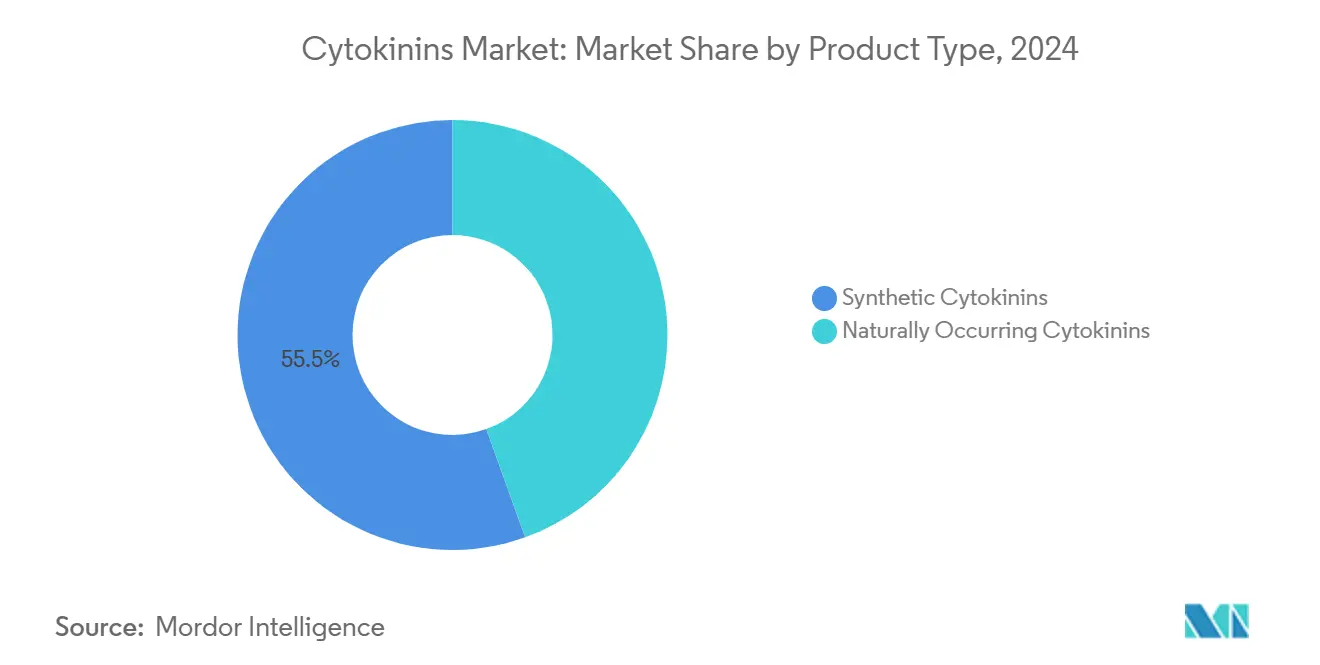

- 製品タイプ別では、合成サイトカイニンが2024年のサイトカイニン市場において収益シェア55.5%を占め、同セグメントは2030年にかけてCAGR 10.1%で拡大しています。

- 作物タイプ別では、果物・野菜が2024年のサイトカイニン市場規模の38.4%を占め、穀物・雑穀はCAGR 8.7%で2030年にかけて最も急成長するセグメントとなっています。

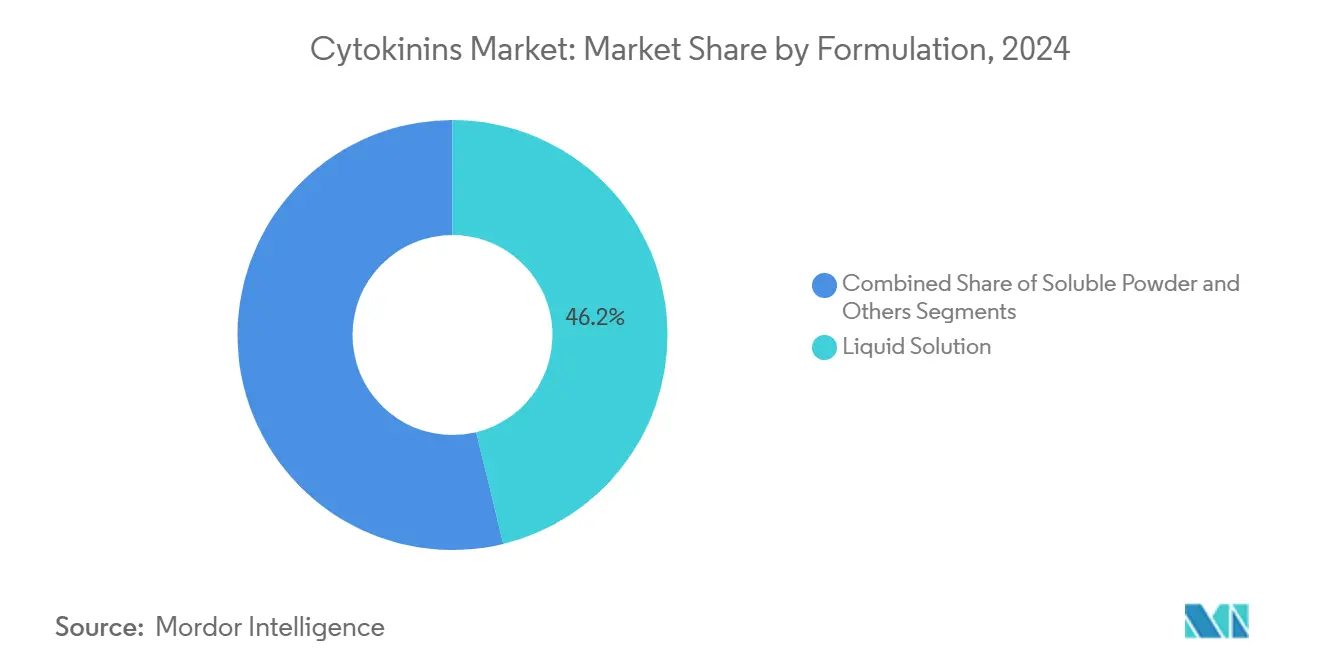

- 製剤別では、液体溶液が2024年のサイトカイニン市場シェアの46.2%を占め、予測期間においてCAGR 9.6%で成長する見込みです。

- 施用方法別では、葉面散布が2024年のサイトカイニン市場において49.3%のシェアで首位を占め、種子処理は2030年にかけてCAGR 10.3%を記録する見込みです。

- 地域別では、北米が2024年に収益シェア41.5%でトップとなり、アジア太平洋は2030年にかけて最も高いCAGR 9.2%を記録する見込みです。

世界のサイトカイニン市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 収量向上を目的とした植物成長調節剤の採用拡大 | +2.1% | 北米と欧州が主導するグローバル | 中期(2~4年) |

| 高付加価値園芸および芝生用途の急増 | +1.8% | 北米と欧州が中核、アジア太平洋への波及 | 短期(2年以内) |

| 持続可能で残留物のない投入材への選好 | +1.5% | 欧州連合と北米で特に強いグローバル | 長期(4年以上) |

| サイトカイニン安定性を向上させる製剤の進歩 | +1.2% | グローバル | 中期(2~4年) |

| マイクロバイオーム由来のサイトカイニンバイオスティミュラントの台頭 | +0.9% | 北米と欧州、アジア太平洋へ拡大 | 長期(4年以上) |

| 投与ウィンドウを最適化する精密農業分析 | +0.7% | 北米と欧州が中核、アジア太平洋での段階的採用 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

収量向上を目的とした植物成長調節剤の採用拡大

世界中の農業者が前例のない収量集約化の圧力に直面しており、即時の収穫増加をもたらす植物成長調節剤への依存度が高まっています。合成サイトカイニンはすでに植物調節剤セグメント全体の35%を占めており、現代の生産性戦略における中心的役割を示しています。可変量散布ソフトウェアと統合した場合、葉面サイトカイニンプログラムはトウモロコシの収量を1エーカーあたり4.2ブッシェル、大豆の収量を1エーカーあたり1.9ブッシェル向上させており、広域農業経営における投資回収を実証しています。採用の軌跡は、2050年までに作物生産量を70%増加させる必要があるという世界の食料需要予測と一致しており、サイトカイニン市場を収量集約化の中核的な推進力として位置づけています。

高付加価値園芸および芝生用途の急増

プレミアム園芸作物は、バイオスティミュラントへの追加支出を十分に相殺できる価格倍率を誇っています。リンゴと洋ナシにおける6-ベンジルアデニンに対する環境保護庁の残留許容量免除は、残留物コンプライアンスを簡素化します。[1]出典:環境保護庁、「6-ベンジルアデニン;許容量要件からの免除」、epa.gov 商業的花卉栽培において、Configureブランドのサイトカイニン散布剤は分枝と花数を促進し、観賞用植物のオークション価値を高めます。芝生管理者はサイトカイニンを活用して側枝の成長を促進し、ゴルフコースやスタジアムのピッチにおける激しいトラフィック下での迅速な回復を実現し、表面の美観を維持しています。これらの特殊用途は継続的な需要を支え、標的を絞ったサイトカイニンプログラムの価値創造ポテンシャルを強調しています。

持続可能で残留物のない投入材への選好

残留物のない食料システムへのシフトが、生物由来の農業投入材への関心を高めています。海藻から抽出されたサイトカイニンは環境保護庁の残留許容量免除を享受しており、合成農薬に対する規制上の優位性を持っています。有機リンゴ生産における6-ベンジルアデニンの米国農務省承認は、以前はコストのかかる手作業による摘果に依存していた農業者層を開拓します。[2]出典:米国農務省、「技術評価レポート – 6-ベンジルアデニン」、usda.gov 業界の販売データは、主要な農業投入材企業における生物製品ポートフォリオが二桁成長を示しており、企業の購買決定における持続可能性の信頼性の牽引力を裏付けています。新型コロナウイルス感染症後の農業政策は生物製品を優遇しており、主要企業は生物製品販売の二桁成長を報告しています。環境に適合した農法の採用とカーボンクレジットプログラムへのバイオスティミュラントの組み込みが、環境への影響を低減するサイトカイニン製品にとって有利な条件を生み出しています。

サイトカイニン安定性を向上させる製剤の進歩

従来のサイトカイニン溶液はpH誘発性の著しい分解を経験しており、圃場での有効性を大幅に制限していました。最近の化学的改良により、アルカリ性タンク混合物中で有効濃度の90%以上を保持することが可能となり、変動する水質条件下でのパフォーマンスを効果的に保護しています。徐放性ポリマーの導入により生物活性ウィンドウが延長され、施用頻度と労働投入量が削減されます。これらの技術的改善が、取り扱いの容易さと新たに確保された保存安定性を兼ね備えた液体溶液に対する市場の強い選好を説明しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的な厳格な残留物規制 | -1.4% | 欧州連合と北米で特に厳格なグローバル | 短期(2年以内) |

| 代替バイオスティミュラントとの競合 | -0.8% | グローバル | 中期(2~4年) |

| アデニン系前駆体の供給不安定 | -0.6% | アジア太平洋の製造拠点に集中するグローバル | 短期(2年以内) |

| 主要作物試験に対する公的研究開発資金の不足 | -0.4% | アジア太平洋とアフリカの発展途上市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界的な厳格な残留物規制

欧州食品安全機関は基本物質を承認する前に徹底的な毒性学的審査を実施しており、申請のタイムラインを最長5年まで延長しています。[3]出典:欧州食品安全機関、「基本物質キトサンおよびキトサン塩酸塩のレビュー」、efsa.europa.eu 管轄区域間で異なる最大残留基準値は輸出物流を複雑にし、多国籍農業者のコンプライアンスコストを引き上げます。軽微な超過に続く過去の出荷差し止めは、一貫性のない国際基準に伴う商業的リスクを浮き彫りにしています。既存の申請書類を持つメーカーが優位性を得る一方、新規参入者は登録を確保するために残留物研究とベースラインモニタリングに多大な資本を投じています。

代替バイオスティミュラントとの競合

フミン酸系製品は、内因性ホルモン経路を刺激することで特定の穀物システムにおいてサイトカイニンを上回るパフォーマンスを発揮し、価格重視の農業者の間でのシェアを侵食しています。サイトカイニン類似体を自然に放出する植物成長促進根圏細菌は、害虫抑制と成長促進の二重の利点を提供し、単一モードの合成散布剤への依存度を低下させています。微生物投入材スタートアップへの資本流入が増加する中、従来のサイトカイニン企業は関連性を維持するために優れたブッシェルあたりコストの収益を証明しなければなりません。2024年上半期だけで1億6,100万米ドルという堅調なベンチャーキャピタルの流入が、農業投入材予算を直接争う次世代微生物バイオスティミュラントの商業化を加速させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:合成サイトカイニンがパフォーマンスの基準を維持

合成製品は2024年のサイトカイニン市場規模の55.5%を生み出し、変動する圃場条件下での比類のない保存安定性と均一な生物活性を反映して、2030年にかけて年率10.1%で成長する見込みです。6-ベンジルアミノプリンを基にした液体製剤は、広域農業のトウモロコシおよび大豆プログラムで一貫した収量増加をもたらし、リピート購買サイクルを促進しています。規制の明確性がさらに成長を支援しており、多くの合成有効成分は長年の許容量を持ち、グローバル流通を合理化しています。天然サイトカイニンは、残留物に対する認識が高い単価コストを上回る認証有機農業において特定のニッチを占めています。それでも、プレミアム作物価値が価格差を相殺する場合には生物由来分子が支持を得ており、二項対立的な市場分割ではなく多様化した製品ミックスを示唆しています。穀物のサイトカイニンオキシダーゼ遺伝子を標的とした継続中のCRISPR遺伝子編集イニシアチブは、外部散布と植物内ホルモン管理の将来的な相互作用を予示しており、合成サプライヤーをバイオテクノロジーパートナーとの関与に引き留めています。

N9置換芳香族化合物の進歩は、高い葉面投与量に歴史的に関連していた根の成長阻害を軽減し、合成製品の農学的適用範囲を拡大しています。その結果、亜熱帯地域の農業者は熱ストレスに対抗するためにシーズン早期に合成プログラムを採用し、温帯園芸の主要品目を超えた増分的な量の成長を牽引しています。予測期間にわたり、有効成分メーカーと精密農業ハードウェア企業との戦略的パートナーシップが、データ対応の植物健康管理における合成サイトカイニンの中心的役割を強化し、サイトカイニン市場における支配的なシェアを支えるでしょう。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

作物タイプ別:特殊農産物がプレミアム投入経済を牽引

果物・野菜は2024年の総収益の38.4%をもたらし、同セグメントの高い価値連鎖マージンが集約的なサイトカイニン処理を正当化し続けています。リンゴの摘果、テーブルグレープの房管理、温室ピーマンプログラムは、成熟を同期させ市場性のある収量を向上させるために6-ベンジルアデニンまたはフォルクロルフェニュロン散布を日常的に取り入れています。穀物・雑穀は現在中程度の市場シェアを保持していますが、大規模生産者が気候変動に対応して収量を安定させるためにホルモン介入を採用するにつれて、CAGR 8.7%で成長する見込みです。この採用により、2030年までにサイトカイニン市場規模における穀物の割合が25%を超える可能性があります。

芝生・観賞植物はサイトカイニン駆動の分枝と緑化に依存しており、造園および競技用芝生のニッチにおける需要を維持しています。油糧種子・豆類への応用は初期段階にありますが、干ばつ下で強い生理的反応を示しており、サイトカイニンサプライヤーの収益源の多様化を示唆しています。作物カテゴリー全体にわたり、総合的病害虫管理プログラムがサイトカイニン散布を殺菌剤や葉面栄養剤と組み合わせており、流通業者のスティッキネスとクロスセルの可能性を強化しています。

製剤別:液体溶液が圃場採用曲線を支配

液体溶液は2024年のサイトカイニン市場シェアの46.2%を占め、農場ですでに使用されている肥料や作物保護製品とのタンク混合適合性の利便性を反映しています。改良された緩衝剤により、保存中のpHを最長9ヶ月間6.0から7.5の間に維持することが可能となり、季節的な在庫に関連する販売業者の損失を削減しています。カリフォルニア州のアーモンド果樹園での圃場試験では、灌漑施用された液体サイトカイニンが葉面粉末と比較して施用労働を25%削減しながら同一のナット着果増加をもたらすことが示され、より広範な灌漑システムへの統合を促進しています。大型流通業者の間では詰め替え可能なバッグインボックス包装が支持を得ており、使い捨てプラスチックを最小化し小売業者の持続可能性監査を満たすことで、液体セグメントの勢いをさらに支えています。

ノズル技術が均一な液滴スペクトルを生成するよう進化し、葉面被覆を最適化してドリフト損失を最小化するにつれて、同セグメントの見通しは強化されています。ドローン対応の超低量施用システムは、地上機器が実用的でないアジア太平洋の小規模農家の圃場へのアクセスを拡大しながら、1ヘクタールあたり5リットルまでの割合で液体サイトカイニン濃縮物を散布できます。特定の農薬に対して密閉移送システムを義務付ける欧州連合の規制動向は、開放混合を依然として必要とする粉末よりも標準化されたクイックコネクト継手を備えた液体を優遇しています。これらの運用上、環境上、規制上の優位性が総合的に同セグメントの予測CAGR 9.6%を支え、より広いサイトカイニン市場内における日常的なサイトカイニンプログラムのバックボーンとして液体溶液を強化しています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

施用方法別:葉面散布が実用的な優位性を維持

葉面処理は2024年収益の49.3%を占めました。これは生産者が殺菌剤や微量栄養素にすでに使用している地上または空中散布機でサイトカイニン溶液を施用できるためです。キャブ内コントローラーに接続された可変量マッピングモジュールがキャノピー密度に応じて液滴出力を調整し、不規則な圃場ゾーン全体にわたってコスト効率の高い被覆を確保します。北米のブドウ園で現在一般的となっている静電ノズルは、葉面付着を高め有効成分の損失を削減し、サイトカイニン市場内での葉面散布のリーダーシップを強化しています。葉面プログラムは土壌吸着と微生物分解を回避するため、より迅速な植物への吸収をもたらし、厳しい収穫スケジュールに直面する特殊作物農業者に響く利点となっています。

種子処理は2030年にかけてCAGR 10.3%で最も急成長する施用方法であり、コーティング・播種プラットフォームが追加の圃場作業なしに初期シーズンの活力をもたらします。スマートペレットキャリアは胚根の出現に同期してサイトカイニンを放出し、変動する水分条件下での株立ちの均一性を高めます。この低量・密閉システムアプローチは、欧州の厳格化するオペレーター安全規制と一致しており、土壌撹乱を最小化しようとする再生型不耕起農業採用者にも訴求します。スポット散布技術によって化学物質量を最大90%削減できる精密葉面システムとともに、種子処理の急速な台頭は、補完的な施用方法が総合的にサイトカイニン市場を拡大する様子を示しています。

地域分析

北米は2024年に世界収益の41.5%を占め、列作物地域での精密農業普及率が70%を超えること、堅固な流通ネットワーク、および製品ラベル拡張を迅速化する規制体制に支えられています。高度な分析プラットフォームが植生指数データとサイトカイニンのタイミングを相関させ、収量増加を増幅させ生産者のブランドロイヤルティを強化しています。米国のバイオスティミュラントセクターは大きな市場ポテンシャルを示しており、生物投入材を従来の肥沃度プログラムに受け入れ統合する地域の成長を反映しています。

欧州は安定した中一桁の収益シェアを提供しており、持続可能な投入材選択を奨励する共通農業政策のインセンティブに支えられています。厳格な残留基準値は広範な申請書類のサポートを必要とし、確立されたコンプライアンスチームを持つ多国籍企業を優遇しています。ブレグジット後の英国の規制は欧州連合の最大残留基準値を踏襲しており、主要サイトカイニンブランドにとって調和のとれた市場環境を維持しています。

アジア太平洋は2030年にかけてCAGR 9.2%の予測で、中国の果物輸出業者、オーストラリアのブドウ園拡大、日本と韓国の温室ハブにおける急速な採用が見られます。小規模稲作農家は熱ストレスを受けた水田での穂孕み不稔を克服するためにサイトカイニン種子プライミングを試験しており、将来的な量の上昇余地を示しています。南米の農業者は大規模農場ユニット全体で成熟を同期させるために大豆と綿花に葉面サイトカイニンプログラムを展開しており、ブラジルの継続的な農業フロンティア拡大が堅調な需要成長を支えています。中東とアフリカは新興フロンティアとして残っています。モロッコとケニアの園芸クラスターは農産物の品質を輸出基準に合わせるためにホルモン散布を採用していますが、インフラのギャップが現在サイトカイニン市場のより深い浸透を制限しています。

競合環境

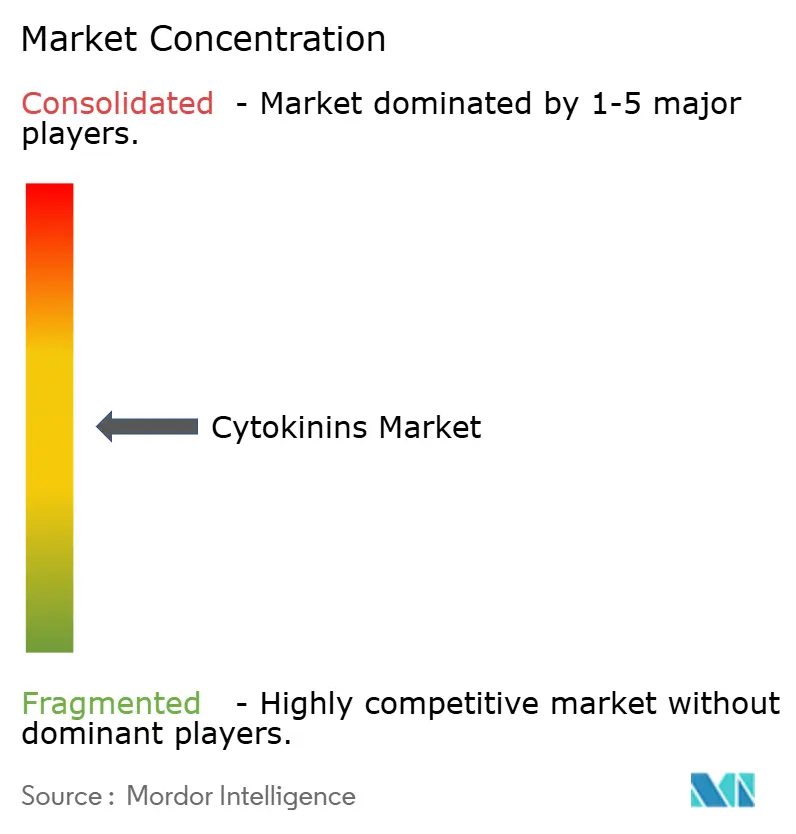

サイトカイニン市場は中程度の集中度を示しており、上位5社が収益の約60%を支配し、調達、規制申請、および地域間物流においてスケールの優位性を享受しています。グローバルな農薬大手であるBayer、Syngenta Group、Corteva、BASF、およびUPLはサイトカイニン有効成分を殺菌剤および殺虫剤製品と組み合わせており、農業者の調達を簡素化しています。Valent BioSciencesやOMEX Agricultureなどの中堅専門企業は、高付加価値園芸に特化したカスタム製剤に注力し、ニッチシェアを獲得するための機動性を活用しています。

製品戦略はますます生物製品ポートフォリオを優先しており、エンドユーザーが持続可能性の信頼性に向けてシフトするにつれて主要企業は二桁の生物製品成長を報告しています。BASFのブラジルにおける6つの新有効成分の近日中の発売は、南米のフットプリント拡大を目的とした継続的なパイプライン投資を強調しています。同時に、合併・買収活動が専門知識を統合しており、CortevaによるSymborgの買収が微生物能力を強化し、Stollerの統合がホルモンポートフォリオ内の多様化を推進しています。

技術パートナーシップは並行した焦点を表しています。機器メーカーは作物モデルアルゴリズムを散布機に組み込んでサイト固有のサイトカイニン投与を実現し、独自の使用データを投入材サプライヤーに還元しています。1エーカーあたりの利益向上を定量化できる企業はプレミアム価格を確保し、アドバイザリー関係を深めます。一方、マイクロバイオーム分野の破壊的企業はベンチャーキャピタルを誘致してin situサイトカイニン産生株を商業化しており、従来の製剤に対する長期的な代替脅威をもたらしながらも、既存プレーヤーにとっての共同開発の道筋を開いています。

サイトカイニン産業のリーダー企業

BASF SE

Corteva Agriscience

Valent BioSciences LLC (Sumitomo Chemical Co., Ltd.)

Bayer AG

Syngenta Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Syngentaはサウスカロライナ州オレンジバーグに22,000平方メートルの生物製品製造施設を開設しました。この施設は年間16,000メトリックトンのバイオスティミュラントを生産でき、作物の成長とストレス耐性を向上させるサイトカイニン系製品を含みます。この施設はブラジル、イタリア、インド、ノルウェーにおけるSyngentaの既存の生産ネットワークに加わり、持続可能な農業ソリューションにおける能力を拡大します。

- 2025年4月:BASF IndiaはBASF Agricultural Solutions Indiaの100%株式を取得し、作物保護と生物製品の事業を統合しました。この買収により、作物の生産性と回復力を向上させるサイトカイニンを含むBASFの植物成長調節剤ポートフォリオが拡大しました。

- 2024年2月:Corteva AgroscienceはSymborgおよびStollerの買収1周年を記念してCorteva Biologicalsを設立し、持続可能な作物ソリューションに注力しています。同社の製品ポートフォリオには、主要作物における細胞分裂、シュート成長、およびストレス耐性を促進するサイトカイニン系ソリューションであるX-Cyteが含まれています。

- 2023年1月:住友化学は米国を拠点とするバイオスティミュラント企業を買収し、バイオラショナルズ事業を拡大するとともに持続可能な農業におけるグローバルプレゼンスを強化しました。この買収により、果実の発育とシュート成長のためのPromalinやProToneなどの製品を含むValent BioSciencesを通じた住友のサイトカイニン系ポートフォリオが強化されました。

世界のサイトカイニン市場レポートの調査範囲

| 天然サイトカイニン | ゼアチン |

| イソペンテニルアデニン | |

| 合成サイトカイニン | 6-ベンジルアミノプリン(6-BA) |

| キネチン | |

| チジアズロン |

| 穀物・雑穀 |

| 果物・野菜 |

| 油糧種子・豆類 |

| 芝生・観賞植物 |

| その他 |

| 可溶性粉末 |

| 液体溶液 |

| その他 |

| 葉面散布 |

| 土壌処理 |

| 種子処理 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| アフリカその他 |

| 製品タイプ別 | 天然サイトカイニン | ゼアチン |

| イソペンテニルアデニン | ||

| 合成サイトカイニン | 6-ベンジルアミノプリン(6-BA) | |

| キネチン | ||

| チジアズロン | ||

| 作物タイプ別 | 穀物・雑穀 | |

| 果物・野菜 | ||

| 油糧種子・豆類 | ||

| 芝生・観賞植物 | ||

| その他 | ||

| 製剤別 | 可溶性粉末 | |

| 液体溶液 | ||

| その他 | ||

| 施用方法別 | 葉面散布 | |

| 土壌処理 | ||

| 種子処理 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

レポートで回答される主要な質問

サイトカイニン市場の現在の市場規模と予測市場規模は?

サイトカイニン市場規模は2025年に7,500万米ドルに達し、2030年までに1億920万米ドルに成長する見込みです。

サイトカイニン市場を支配している製品タイプは何ですか?

合成サイトカイニンは2024年に市場シェア55.5%を保持し、2030年にかけてCAGR 10.1%の予測で成長をリードしています。

果物・野菜がサイトカイニンの主要ユーザーである理由は何ですか?

高付加価値の園芸作物はプレミアムな投入コストを正当化し、サイトカイニン処理は着果、房管理、および全体的な品質を向上させ、2024年の収益シェア38.4%を支えています。

サイトカイニン採用において最も急速に拡大している地域はどこですか?

アジア太平洋は2030年にかけてCAGR 9.2%という最も高い地域成長率を示しており、急速な農業近代化と収量最適化イニシアチブが牽引しています。

製剤の進歩は市場の選好をどのように形成していますか?

液体溶液の安定性の向上と新興の徐放性技術が施用の利便性を高め、2024年収益の46.2%を液体製品に向けています。

サイトカイニンサプライヤーにとっての主な規制上の課題は何ですか?

特に欧州連合と北米における厳格な残留基準値が承認タイムラインを延長し、新製剤のコンプライアンスコストを引き上げています。

最終更新日: