Cytokinins Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

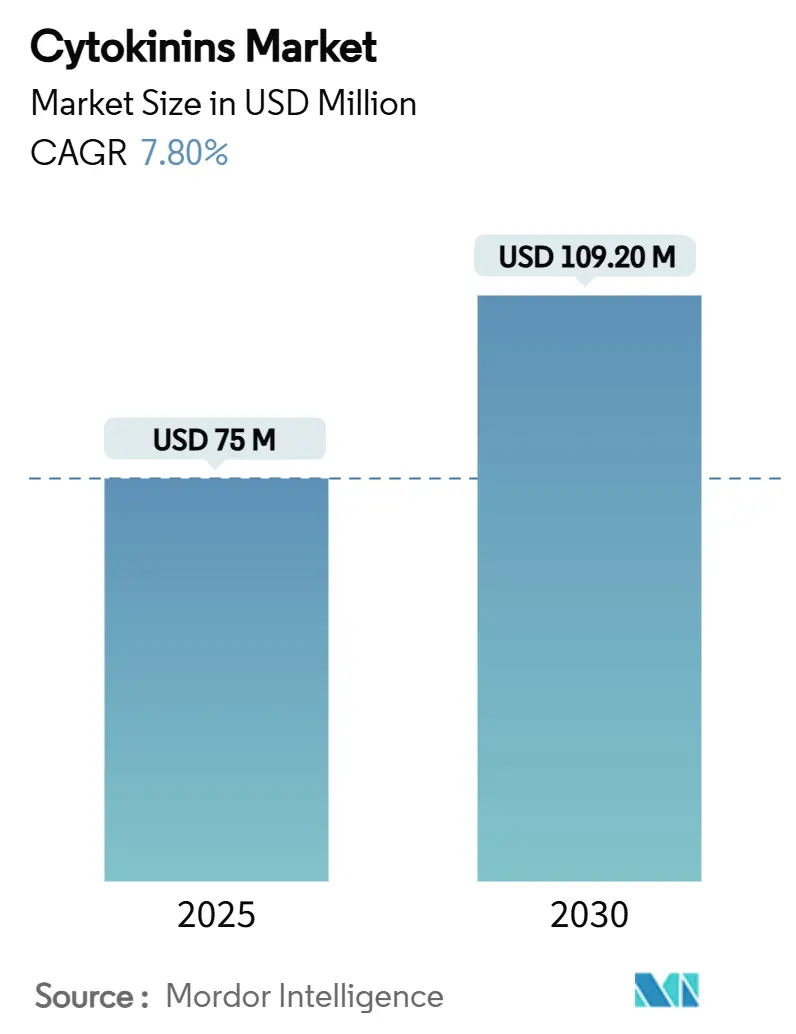

| Marktgröße (2025) | 75 Millionen US-Dollar |

| Marktgröße (2030) | 109.20 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.80% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

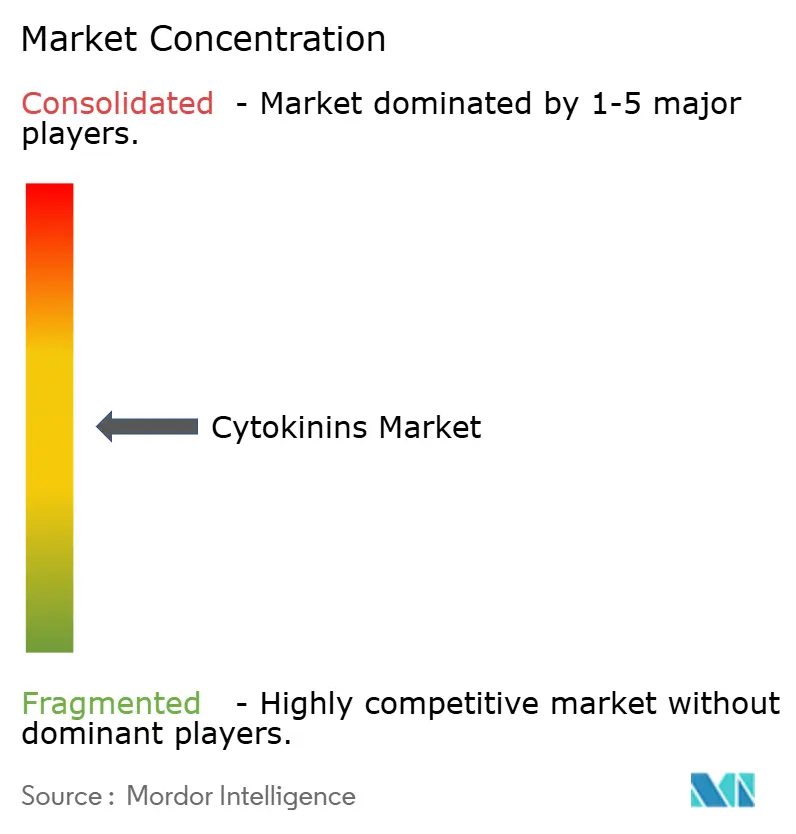

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Cytokinins Marktanalyse von Mordor Intelligence

Die Marktgröße des Cytokinins-Marktes wird im Jahr 2025 auf 75,0 Millionen USD geschätzt und soll bis 2030 einen Wert von 109,2 Millionen USD erreichen, bei einer CAGR von 7,8 % während des Prognosezeitraums (2025–2030). Die verstärkte Einführung von Präzisionslandwirtschafts-Hardware, die Integration von cytokininhaltigen Biostimulanzien in gängige Betriebsmittelprogramme sowie wachsender Druck auf die Ernährungssicherheit treiben diese stetige Entwicklung voran. Synthetische Moleküle wie 6-Benzylaminopurin und Kinetin behalten ihre Nachführungsposition aufgrund ihrer bewährten Feldstabilität, während datengestützte Anwendungsplanung die Rentabilität in verschiedenen Kulturpflanzensystemen sichert. Die regionale Dynamik variiert: Produzenten in Nordamerika nutzen bestehende digitale Landwirtschaftsinfrastruktur, während Landwirte im Asien-Pazifik-Raum die Einführung von Cytokinin-Betriebsmitteln zur Steigerung der Kleinbauernproduktivität beschleunigen. Gleichzeitig erweitern regulatorische Anreize zugunsten biologischer Produkte und laufende Formulierungsfortschritte die agronomischen Anwendungsfälle und positionieren den Cytokinins-Markt für nachhaltiges Wachstum im nächsten Jahrzehnt.

Wichtigste Erkenntnisse des Berichts

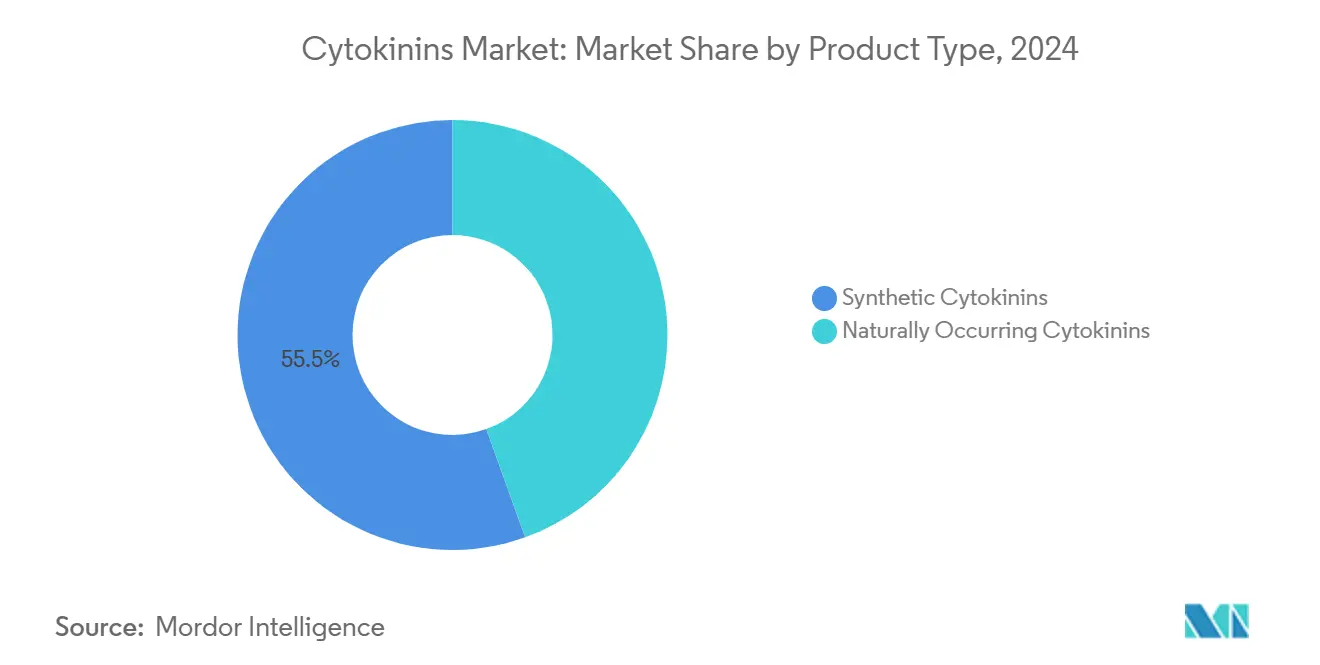

- Nach Produkttyp hielten synthetische Cytokinins im Jahr 2024 einen Umsatzanteil von 55,5 % am Cytokinins-Markt, und das Segment wächst bis 2030 mit einer CAGR von 10,1 %.

- Nach Kulturpflanzentyp entfielen im Jahr 2024 38,4 % der Cytokinins-Marktgröße auf Obst und Gemüse, während Getreide und Körner mit einer CAGR von 8,7 % bis 2030 das am schnellsten wachsende Segment darstellen.

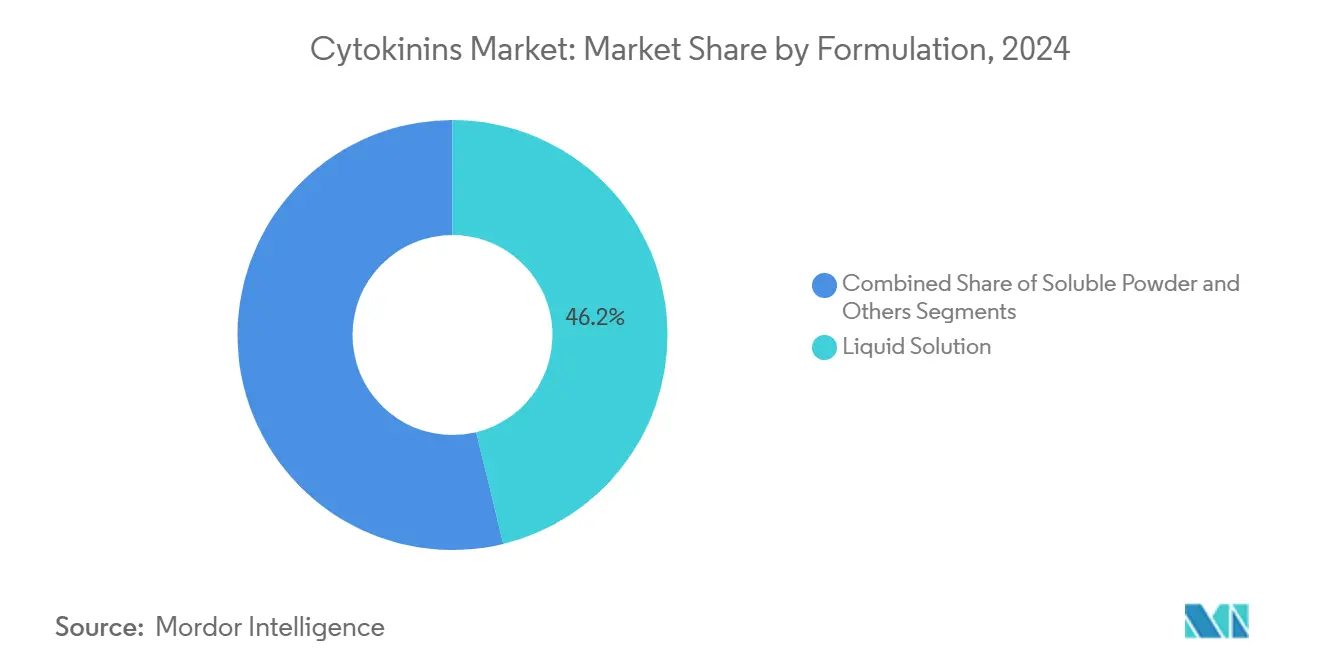

- Nach Formulierung entfielen im Jahr 2024 46,2 % des Cytokinins-Marktanteils auf flüssige Lösungen, die im Prognosezeitraum voraussichtlich mit einer CAGR von 9,6 % wachsen werden.

- Nach Anwendungsart dominierten Blattspritzungen mit einem Anteil von 49,3 % am Cytokinins-Markt im Jahr 2024, während Saatgutbehandlungen bis 2030 eine CAGR von 10,3 % verzeichnen sollen.

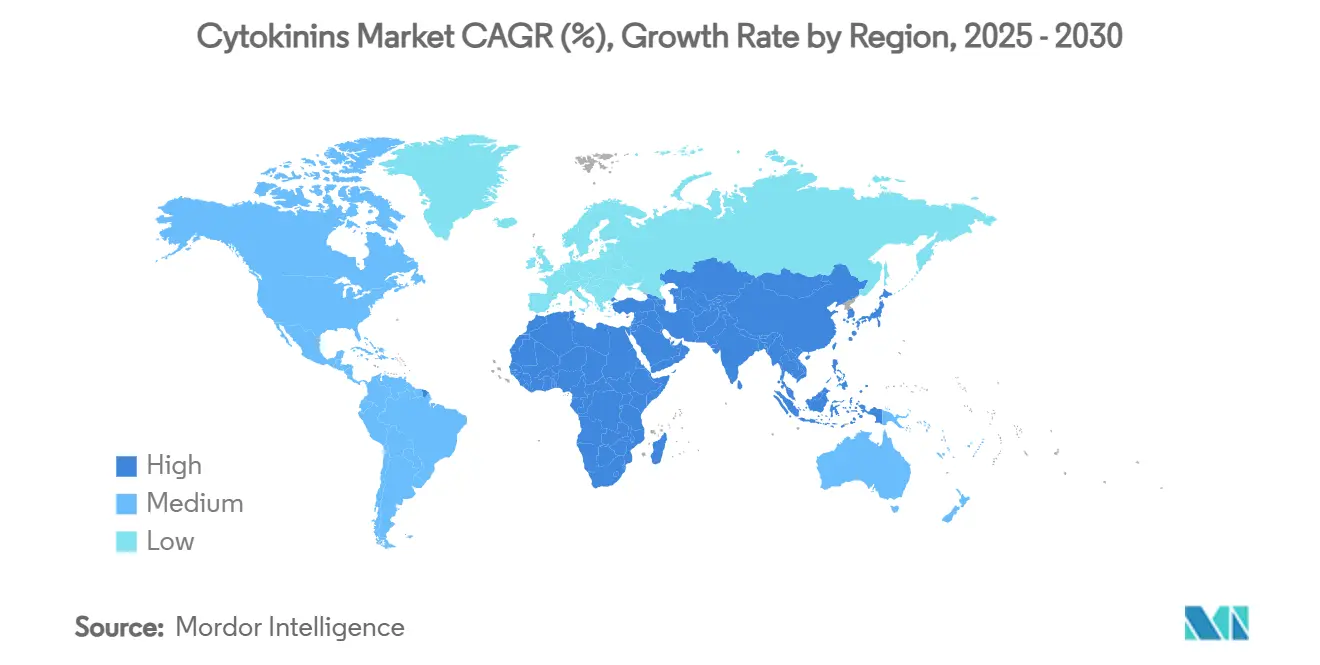

- Nach Geografie führte Nordamerika im Jahr 2024 mit einem Umsatzanteil von 41,5 %, während der Asien-Pazifik-Raum bis 2030 die schnellste CAGR von 9,2 % verzeichnen soll.

Globale Cytokinins-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Einführung von Pflanzenwachstumsregulatoren zur Ertragssteigerung | +2.1% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Anstieg hochwertiger Gartenbau- und Rasenpflegenanwendungen | +1.8% | Nordamerika und Europa als Kernmärkte, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Präferenz für nachhaltige und rückstandsfreie Betriebsmittel | +1.5% | Global, besonders stark in der Europäischen Union und Nordamerika | Langfristig (≥ 4 Jahre) |

| Formulierungsfortschritte zur Verbesserung der Cytokinin-Stabilität | +1.2% | Global | Mittelfristig (2–4 Jahre) |

| Aufkommende Mikrobiom-basierte Cytokinin-Biostimulanzien | +0.9% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Präzisionslandwirtschaftliche Analysen zur Optimierung von Dosierungsfenstern | +0.7% | Nordamerika und Europa als Kernmärkte, schrittweise Einführung im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Einführung von Pflanzenwachstumsregulatoren zur Ertragssteigerung

Landwirte weltweit sehen sich einem beispiellosen Druck zur Ertragssteigerung ausgesetzt, was zu einer stärkeren Abhängigkeit von Pflanzenwachstumsregulatoren führt, die unmittelbare Ernteerträge liefern. Synthetische Cytokinins repräsentieren bereits 35 % des breiteren Pflanzenwachstumsregulator-Segments, was ihre zentrale Bedeutung in zeitgemäßen Produktivitätsstrategien unterstreicht. In Kombination mit Software für variable Ausbringungsmengen haben Blattcytokinin-Programme den Maisertrag um 4,2 Scheffel pro Acre und den Sojaertrag um 1,9 Scheffel pro Acre gesteigert, was die Rentabilität im Großflächenanbau belegt. Die Einführungsentwicklungen spiegeln globale Nahrungsmittelbedarfsprognosen wider, die bis 2050 einen Anstieg der Pflanzenproduktion um 70 % fordern, und positionieren den Cytokinins-Markt als zentralen Ermöglicher der Ertragssteigerung.

Anstieg hochwertiger Gartenbau- und Rasenpflegeanwendungen

Hochwertige Gartenbaukulturen erzielen Preisaufschläge, die den inkrementellen Biostimulanzienaufwand problemlos ausgleichen. EPA-Toleranzausnahmen für 6-Benzyladenin bei Äpfeln und Birnen vereinfachen die Rückstandskonformität.[1]Quelle: Umweltschutzbehörde, „6-Benzyladenin; Befreiung von der Anforderung einer Toleranz”, epa.gov Im kommerziellen Zierpflanzenbau stimulieren Cytokinin-Sprays der Marke Configure die Verzweigung und Blütenanzahl und sichern höhere Auktionswerte für Zierpflanzenbestände. Rasenpflegemanager setzen Cytokinins ein, um das laterale Triebwachstum und die schnelle Regeneration auf Golfplätzen und Stadionrasen zu fördern und die Oberflächenästhetik unter intensivem Verkehr zu erhalten. Diese Spezialanwendungen stützen die wiederkehrende Nachfrage und unterstreichen das Wertschöpfungspotenzial gezielter Cytokinin-Programme.

Präferenz für nachhaltige und rückstandsfreie Betriebsmittel

Der Wandel hin zu rückstandsfreien Lebensmittelsystemen fördert das Interesse an biologisch gewonnenen Kulturpflanzenbetriebsmitteln. Aus Meeresalgen gewonnene Cytokinins genießen EPA-Toleranzausnahmen, was ihnen einen regulatorischen Vorteil gegenüber synthetischen Pestiziden verschafft. Die USDA-Zulassung von 6-Benzyladenin in der ökologischen Apfelproduktion erschließt eine Zielgruppe, die bisher auf kostspielige manuelle Ausdünnung angewiesen war.[2]Quelle: US-Landwirtschaftsministerium, „Technischer Bewertungsbericht – 6-Benzyladenin”, usda.gov Branchenverkaufsdaten zeigen, dass die Portfolios biologischer Produkte bei führenden Kulturpflanzenbetriebsmittelunternehmen zweistellige Wachstumsraten verzeichnen, was die Anziehungskraft von Nachhaltigkeitsnachweisen bei Unternehmensbeschaffungsentscheidungen bestätigt. Landwirtschaftliche Politiken nach COVID begünstigen biologische Produkte, wobei große Unternehmen zweistelliges Wachstum bei biologischen Produktverkäufen melden. Die Einführung umweltverträglicher Methoden durch Landwirte und die Einbeziehung von Biostimulanzien in CO₂-Gutschriftprogramme schaffen günstige Bedingungen für Cytokinin-Produkte, die die Umweltbelastung reduzieren.

Formulierungsfortschritte zur Verbesserung der Cytokinin-Stabilität

Herkömmliche Cytokinin-Lösungen wiesen eine erhebliche pH-bedingte Degradation auf, was ihre Feldwirksamkeit wesentlich einschränkte. Jüngste chemische Verfeinerungen ermöglichen nun die Beibehaltung von mehr als 90 % der Wirkstoffkonzentration in alkalischen Tankmischungen und sichern so die Leistung unter variablen Wasserqualitätsbedingungen wirksam ab. Die Einführung von Polymeren mit verzögerter Freisetzung verlängert die Bioaktivitätsfenster und reduziert die Anwendungshäufigkeit sowie den Arbeitsaufwand. Diese technologischen Verbesserungen erklären die starke Marktpräferenz für flüssige Lösungen, die Handhabungskomfort mit neu gesicherter Lagerstabilität verbinden.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Rückstandsvorschriften weltweit | -1.4% | Global, besonders streng in der EU und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch alternative Biostimulanzien | -0.8% | Global | Mittelfristig (2–4 Jahre) |

| Volatile Versorgung mit Adenin-basierten Vorläuferstoffen | -0.6% | Global, mit Konzentration in Produktionszentren im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Begrenzte öffentliche Forschungs- und Entwicklungsfinanzierung für Grundnahrungspflanzenversuche | -0.4% | Entwicklungsmärkte in Asien-Pazifik und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Rückstandsvorschriften weltweit

Die Europäische Behörde für Lebensmittelsicherheit führt umfassende toxikologische Überprüfungen durch, bevor sie Grundstoffe genehmigt, was die Einreichungsfristen auf bis zu fünf Jahre verlängert.[3]Quelle: Europäische Behörde für Lebensmittelsicherheit, „Überprüfung der Grundstoffe Chitosan und Chitosanhydrochlorid”, efsa.europa.eu Unterschiedliche Höchstgehalte an Rückständen zwischen den Rechtsordnungen erschweren die Exportlogistik und erhöhen die Compliance-Kosten für multinationale Erzeuger. Historische Sendungszurückweisungen infolge geringfügiger Überschreitungen unterstreichen das kommerzielle Risiko, das mit inkonsistenten internationalen Standards verbunden ist. Hersteller mit bestehenden Dossiers erlangen einen Vorteil, während Neueinsteiger erhebliches Kapital für Rückstandsstudien und Basismonitoring aufwenden müssen, um Zulassungen zu sichern.

Wettbewerb durch alternative Biostimulanzien

Huminstoffprodukte übertreffen Cytokinins in bestimmten Getreidesystemen, indem sie endogene Hormonstoffwechselwege stimulieren und so den Marktanteil bei preisbewussten Erzeugern erodieren. Pflanzenwachstumsfördernde Rhizobakterien, die natürlich Cytokinin-Analoga freisetzen, bieten doppelte Vorteile bei der Schädlingsunterdrückung und Wachstumsförderung und verringern die Abhängigkeit von synthetischen Einzelmodus-Sprays. Da Kapital in mikrobielle Betriebsmittel-Start-ups fließt, müssen traditionelle Cytokinin-Unternehmen überlegene Kosten-pro-Scheffel-Renditen nachweisen, um relevant zu bleiben. Robuste Risikokapitalzuflüsse von 161 Millionen USD allein im ersten Halbjahr 2024 beschleunigen die Kommerzialisierung von Biostimulanzien der nächsten Generation auf Mikrobenbasis, die direkt um landwirtschaftliche Betriebsmittelbudgets konkurrieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Synthetische Cytokinins bleiben der Leistungsmaßstab

Synthetische Produkte generierten im Jahr 2024 55,5 % der Cytokinins-Marktgröße und werden bis 2030 jährlich um 10,1 % wachsen, was die unübertroffene Lagerstabilität und gleichmäßige Bioaktivität unter variablen Feldbedingungen widerspiegelt. Flüssigformulierungen auf Basis von 6-Benzylaminopurin liefern konsistente Ertragssteigerungen in Großflächenprogrammen für Mais und Soja und fördern wiederkehrende Kaufzyklen. Regulatorische Klarheit unterstützt das Wachstum weiter, und viele synthetische Wirkstoffe verfügen über langjährige Toleranzen, was den globalen Vertrieb vereinfacht. Natürlich vorkommende Cytokinins nehmen eine Nische in zertifizierten Bio-Betrieben ein, wo Rückstandswahrnehmungen die höheren Stückkosten überwiegen. Dennoch gewinnen biologisch gewonnene Moleküle an Bedeutung, wo hochwertige Kulturpflanzenwerte Preisunterschiede ausgleichen, was auf einen diversifizierten Produktmix statt einer binären Marktteilung hindeutet. Laufende CRISPR-Genbearbeitungsinitiativen, die auf Cytokinin-Oxidase-Gene in Getreide abzielen, lassen künftige Wechselwirkungen zwischen externen Sprays und dem pflanzeneigenen Hormonmanagement erahnen und halten synthetische Lieferanten in Kontakt mit Biotechnologiepartnern.

Fortschritte bei N9-substituierten aromatischen Verbindungen mildern die Wurzelwachstumshemmung, die historisch mit hohen Blattdosen verbunden war, und erweitern den agronomischen Spielraum für synthetische Angebote. Infolgedessen führen Landwirte in subtropischen Zonen synthetische Programme früher in der Saison ein, um Hitzestress entgegenzuwirken, was inkrementelles Mengenwachstum über gemäßigte Gartenbaugrundprodukte hinaus antreibt. Im Prognosezeitraum werden strategische Partnerschaften zwischen Wirkstoffherstellern und Präzisionslandwirtschafts-Hardwareunternehmen die zentrale Rolle synthetischer Cytokinins im datengestützten Pflanzenschutzmanagement stärken und ihren dominanten Anteil am Cytokinins-Markt unterstützen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kulturpflanzentyp: Spezialprodukte erfordern hochwertige Betriebsmittelökonomie

Obst und Gemüse lieferten im Jahr 2024 38,4 % des Gesamtumsatzes, und die höheren Wertschöpfungsmargen des Segments rechtfertigen weiterhin intensive Cytokinin-Regime. Apfelausdünnung, Tafeltrauben-Traubenmanagement und Gewächshauspaprikaprogramme integrieren routinemäßig 6-Benzyladenin- oder Forchlorfenuron-Sprays, um die Reifung zu synchronisieren und vermarktbare Erträge zu steigern. Getreide und Körner, obwohl derzeit mit einem moderaten Marktanteil, sollen mit einer CAGR von 8,7 % wachsen, da Großproduzenten zunehmend Hormoninterventionen einsetzen, um Erträge angesichts klimatischer Variabilität zu stabilisieren. Diese Einführung könnte den Getreideanteil am Cytokinins-Markt bis 2030 auf über 25 % anheben.

Rasen und Zierpflanzen sind auf cytokiningetriebene Verzweigung und Begrünung angewiesen und erhalten die Nachfrage in der Landschaftspflege- und Sportrasennische aufrecht. Ölsaaten- und Hülsenfrüchteanwendungen sind noch im Entstehen, zeigen aber starke physiologische Reaktionen unter Trockenheit, was auf eine Diversifizierung der Einnahmequellen für Cytokinin-Lieferanten hindeutet. Über alle Kulturpflanzenkategorien hinweg bündeln integrierte Pflanzenschutzprogramme Cytokinin-Sprays mit Fungiziden und Blattdüngung, was die Kundenbindung und das Cross-Selling-Potenzial für Händler stärkt.

Nach Formulierung: Flüssige Lösungen dominieren die Feldeinführungskurven

Flüssige Lösungen machten im Jahr 2024 46,2 % des Cytokinins-Marktanteils aus, was den Komfort der Tankmischkompatibilität mit Düngemitteln und Pflanzenschutzmitteln widerspiegelt, die bereits auf dem Betrieb eingesetzt werden. Verbesserte Puffermittel halten den pH-Wert nun bis zu neun Monate bei der Lagerung zwischen 6,0 und 7,5, was händlerseitige Abschreibungen aufgrund saisonaler Lagerbestände reduziert. Feldversuche in kalifornischen Mandelgärten zeigten, dass fertigierte flüssige Cytokinins den Anwendungsarbeitsaufwand um 25 % im Vergleich zu Blattpulvern reduzierten und dabei identische Nussansatzgewinne erzielten, was eine breitere Integration in Bewässerungssysteme fördert. Nachfüllbare Bag-in-Box-Verpackungen gewinnen bei großen Händlern an Bedeutung, da sie Einwegkunststoffe minimieren und Nachhaltigkeitsprüfungen des Einzelhandels erfüllen, was den Schwung des Flüssigsegments weiter unterstützt.

Die Aussichten des Segments verbessern sich, da sich die Düsentechnologie weiterentwickelt, um gleichmäßige Tröpfchenspektren zu erzeugen, die die Blattbedeckung optimieren und Driftverluste minimieren. Drohnengestützte Ultraniedrigvolumen-Anwendungssysteme können flüssige Cytokinin-Konzentrate mit Raten bis zu 5 l/ha ausbringen und erweitern den Zugang für Kleinbauernparzellen im Asien-Pazifik-Raum, wo Bodengeräte unpraktisch sind. Regulatorische Maßnahmen in der Europäischen Union, die für bestimmte Agrochemikalien geschlossene Transfersysteme vorschreiben, begünstigen Flüssigkeiten mit standardisierten Schnellkupplungen gegenüber Pulvern, die noch offenes Mischen erfordern. Insgesamt untermauern diese betrieblichen, ökologischen und regulatorischen Vorteile die prognostizierte CAGR von 9,6 % des Segments und stärken flüssige Lösungen als Rückgrat der täglichen Cytokinin-Programme im breiteren Cytokinins-Markt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendungsart: Blattspritzung behält praktische Vorrangstellung

Blattbehandlungen machten 49,3 % der Umsätze im Jahr 2024 aus, da Produzenten Cytokinin-Lösungen mit denselben Boden- oder Luftgeräten ausbringen können, die bereits für Fungizide und Mikronährstoffe eingesetzt werden. Module für variable Ausbringungsmengen, die mit Kabinen-Steuergeräten verbunden sind, passen die Tröpfchenausgabe an die Bestandsdichte an und gewährleisten kosteneffiziente Abdeckung über unregelmäßige Feldzonen hinweg. Elektrostatische Düsen, die heute in nordamerikanischen Weinbergen verbreitet sind, erhöhen die Blattadhäsion und reduzieren Wirkstoffverluste, was die Führungsposition der Blattspritzung im Cytokinins-Markt stärkt. Da Blattprogramme die Bodensorption und den mikrobiellen Abbau umgehen, ermöglichen sie eine schnellere Pflanzenaufnahme – ein Vorteil, der bei Spezialkulturlandwirten mit engen Ernteplänen Anklang findet.

Die Saatgutbehandlung ist mit einer CAGR von 10,3 % bis 2030 die am schnellsten wachsende Anwendungsart, da Beschichtungs- und Pflanzplattformen frühsaisonale Vitalität ohne zusätzliche Feldüberfahrten liefern. Intelligente Pelletierungsträger setzen Cytokinins synchron mit dem Keimlingswurzelaustrieb frei und erhöhen die Bestandsgleichmäßigkeit unter variablen Feuchtigkeitsbedingungen. Dieser Niedrigvolumen-Ansatz mit geschlossenem System entspricht den verschärften europäischen Betreibersicherheitsvorschriften und spricht regenerative Direktsaatanwender an, die Bodenstörungen minimieren möchten. Zusammen mit Präzisions-Blattsystemen, die das Chemikalienvolumen durch Punktsprühtechnologie um bis zu 90 % reduzieren können, veranschaulicht der rasche Aufstieg der Saatgutbehandlung, wie komplementäre Ausbringungsmethoden den Cytokinins-Markt gemeinsam erweitern.

Geografische Analyse

Nordamerika beherrschte im Jahr 2024 41,5 % des globalen Umsatzes, gestützt durch Präzisionslandwirtschafts-Durchdringungsraten von über 70 % in Reihenkulturflächen, robuste Händlernetzwerke und regulatorische Rahmenbedingungen, die Produktkennzeichnungserweiterungen beschleunigen. Fortschrittliche Analyseplattformen korrelieren Vegetationsindexdaten mit Cytokinin-Timing und verstärken Ertragssteigerungen sowie die Markentreue bei Produzenten. Der US-amerikanische Biostimulanzien-Sektor zeigt erhebliches Marktpotenzial, was die wachsende Akzeptanz und Integration biologischer Betriebsmittel in konventionelle Fruchtbarkeitsprogramme in der Region widerspiegelt.

Europa trägt einen stabilen, mittleren einstelligen Umsatzanteil bei, gestützt durch Anreize der Gemeinsamen Agrarpolitik, die nachhaltige Betriebsmittelentscheidungen belohnen; strenge Rückstandsgrenzen erfordern umfangreiche Dossierunterstützung und begünstigen multinationale Unternehmen mit etablierten Compliance-Teams. Die Vorschriften des Vereinigten Königreichs nach dem Brexit spiegeln die EU-Höchstgehalte an Rückständen wider und erhalten eine harmonisierte Marktlandschaft für führende Cytokinin-Marken aufrecht.

Der Asien-Pazifik-Raum verzeichnet mit einer prognostizierten CAGR von 9,2 % bis 2030 eine rasche Einführung bei Obstexporteuren in China, Weinbergerweiterungen in Australien sowie Gewächshauszentren in Japan und Südkorea. Kleinbauern-Reisproduzenten experimentieren mit Cytokinin-Saatgutpriming, um Rispentaubheit in hitzegeplagten Reisfeldern zu überwinden, was auf künftiges Mengenwachstumspotenzial hindeutet. Südamerikanische Landwirte setzen Blattcytokinin-Programme in Soja und Baumwolle ein, um die Reife über ausgedehnte Betriebseinheiten zu synchronisieren, und Brasiliens anhaltende Expansion der landwirtschaftlichen Grenzgebiete stützt ein robustes Nachfragewachstum. Der Nahe Osten und Afrika bleiben aufstrebende Grenzmärkte. Gartenbaucluster in Marokko und Kenia setzen Hormonsprays ein, um die Produktqualität an Exportstandards anzupassen, obwohl infrastrukturelle Lücken derzeit eine tiefere Durchdringung des Cytokinins-Marktes einschränken.

Wettbewerbslandschaft

Der Cytokinins-Markt weist eine moderate Konzentration auf, wobei die fünf größten Unternehmen nahezu 60 % des Umsatzes kontrollieren, was ihnen Skalenvorteile bei Beschaffung, regulatorischen Einreichungen und regionsübergreifender Logistik verschafft. Globale Agrochemikalienmajors Bayer, Syngenta Group, Corteva, BASF und UPL bündeln Cytokinin-Wirkstoffe mit Fungizid- und Insektizidangeboten und vereinfachen so die Beschaffung für Landwirte. Mittelgroße Spezialisten wie Valent BioSciences und OMEX Agriculture konzentrieren sich auf maßgeschneiderte Formulierungen für hochwertigen Gartenbau und nutzen ihre Agilität, um Nischenanteile zu gewinnen.

Die Produktstrategie priorisiert zunehmend biologische Portfolios, wobei führende Unternehmen zweistelliges biologisches Wachstum melden, da Endnutzer auf Nachhaltigkeitsnachweise setzen. BASFs bevorstehende Einführung von sechs neuen Wirkstoffen in Brasilien unterstreicht laufende Pipeline-Investitionen, die auf die Erweiterung des südamerikanischen Fußabdrucks abzielen. Gleichzeitig konsolidieren Fusions- und Übernahmeaktivitäten Expertise: Cortevas Übernahme von Symborg hat die mikrobiellen Fähigkeiten gestärkt, während die Integration von Stoller die Diversifizierung innerhalb des Hormonportfolios vorantreibt.

Technologiepartnerschaften stellen einen gleichzeitigen Schwerpunkt dar. Gerätehersteller integrieren Kulturpflanzenmodell-Algorithmen in Sprühgeräte, um standortspezifische Cytokinin-Dosierung zu ermöglichen und proprietäre Nutzungsdaten an Betriebsmittellieferanten zurückzuleiten. Unternehmen, die in der Lage sind, den Gewinnzuwachs pro Acre zu quantifizieren, sichern sich Premiumpreise und vertiefen Beratungsbeziehungen. Unterdessen umwerben Disruptoren im Mikrobiom-Bereich Risikokapital, um In-situ-Cytokinin-Produktionsstämme zu kommerzialisieren, was eine langfristige Substitutionsbedrohung für konventionelle Formulierungen darstellt, aber auch Co-Entwicklungswege für etablierte Akteure eröffnet.

Führende Unternehmen der Cytokinins-Branche

BASF SE

Corteva Agriscience

Valent BioSciences LLC (Sumitomo Chemical Co., Ltd.)

Bayer AG

Syngenta Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Syngenta eröffnete eine 22.000 m² große Produktionsanlage für biologische Produkte in Orangeburg, South Carolina. Die Anlage kann jährlich 16.000 Tonnen Biostimulanzien produzieren, einschließlich Cytokinin-basierter Produkte, die das Pflanzenwachstum und die Stresstoleranz verbessern. Diese Anlage ergänzt Syngentas bestehendes Produktionsnetzwerk in Brasilien, Italien, Indien und Norwegen und erweitert seine Kapazitäten in nachhaltigen Landwirtschaftslösungen.

- April 2025: BASF India erwarb einen 100%igen Anteil an BASF Agricultural Solutions India und integrierte damit seine Pflanzenschutz- und Biologika-Aktivitäten. Diese Übernahme erweiterte BASFs Portfolio an Pflanzenwachstumsregulatoren, das Cytokinins umfasst, die die Pflanzenproduktivität und Widerstandsfähigkeit verbessern.

- Februar 2024: Corteva Agriscience markierte den ersten Jahrestag seiner Symborg- und Stoller-Übernahmen durch die Gründung von Corteva Biologicals, das sich auf nachhaltige Kulturpflanzenlösungen konzentriert. Das Produktportfolio des Unternehmens umfasst X-Cyte, eine Cytokinin-basierte Lösung, die Zellteilung, Triebwachstum und Stresstoleranz in wichtigen Kulturpflanzen fördert.

- Januar 2023: Sumitomo Chemical erwarb ein in den Vereinigten Staaten ansässiges Biostimulanzien-Unternehmen, um sein Biorationals-Geschäft auszubauen und seine globale Präsenz in der nachhaltigen Landwirtschaft zu stärken. Die Übernahme stärkte Sumitomos Cytokinin-basiertes Portfolio durch Valent BioSciences, das Produkte wie Promalin und ProTone für die Fruchtentwicklung und das Triebwachstum umfasst.

Berichtsumfang des globalen Cytokinins-Marktes

| Natürlich vorkommende Cytokinins | Zeatin |

| Isopentenyladenosin | |

| Synthetische Cytokinins | 6-Benzylaminopurin (6-BA) |

| Kinetin | |

| Thidiazuron |

| Getreide und Körner |

| Obst und Gemüse |

| Ölsaaten und Hülsenfrüchte |

| Rasen und Zierpflanzen |

| Sonstige |

| Lösliches Pulver |

| Flüssige Lösung |

| Sonstige |

| Blattspritzung |

| Bodenbehandlung |

| Saatgutbehandlung |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten | Saudi-Arabien |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika |

| Nach Produkttyp | Natürlich vorkommende Cytokinins | Zeatin |

| Isopentenyladenosin | ||

| Synthetische Cytokinins | 6-Benzylaminopurin (6-BA) | |

| Kinetin | ||

| Thidiazuron | ||

| Nach Kulturpflanzentyp | Getreide und Körner | |

| Obst und Gemüse | ||

| Ölsaaten und Hülsenfrüchte | ||

| Rasen und Zierpflanzen | ||

| Sonstige | ||

| Nach Formulierung | Lösliches Pulver | |

| Flüssige Lösung | ||

| Sonstige | ||

| Nach Anwendungsart | Blattspritzung | |

| Bodenbehandlung | ||

| Saatgutbehandlung | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten | Saudi-Arabien | |

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Cytokinins-Marktes und die prognostizierte Marktgröße?

Die Marktgröße des Cytokinins-Marktes erreichte im Jahr 2025 einen Wert von 75,0 Millionen USD und soll bis 2030 auf 109,2 Millionen USD wachsen.

Welcher Produkttyp dominiert den Cytokinins-Markt?

Synthetische Cytokinins hielten im Jahr 2024 einen Marktanteil von 55,5 % und führen das Wachstum mit einer prognostizierten CAGR von 10,1 % bis 2030 an.

Warum sind Obst und Gemüse Hauptanwender von Cytokinins?

Hochwertige Gartenbaukulturen rechtfertigen Premium-Betriebsmittelkosten, während Cytokinin-Behandlungen den Fruchtansatz, das Traubenmanagement und die Gesamtqualität verbessern und im Jahr 2024 einen Umsatzanteil von 38,4 % stützen.

Welche Region verzeichnet die schnellste Expansion bei der Cytokinin-Einführung?

Der Asien-Pazifik-Raum weist mit 9,2 % bis 2030 die höchste regionale CAGR auf, angetrieben durch rasche Modernisierung der Landwirtschaft und Ertragssteigerungsinitiativen.

Wie prägen Formulierungsfortschritte die Marktpräferenzen?

Verbesserte Stabilität flüssiger Lösungen und aufkommende Technologien mit verzögerter Freisetzung erhöhen den Anwendungskomfort und lenken 46,2 % des Umsatzes im Jahr 2024 auf flüssige Produkte.

Was ist die wichtigste regulatorische Herausforderung für Cytokinin-Lieferanten?

Strenge Rückstandsgrenzen, insbesondere in der Europäischen Union und Nordamerika, verlängern die Genehmigungsfristen und erhöhen die Compliance-Kosten für neue Formulierungen.

Seite zuletzt aktualisiert am: