Taille et Part du Marché de la Cybersécurité pour le Commerce de Détail et le Commerce Électronique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 40.49 Milliards de dollars |

| Taille du Marché (2031) | 67.34 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.71% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché de la Cybersécurité pour le Commerce de Détail et le Commerce Électronique par Mordor Intelligence

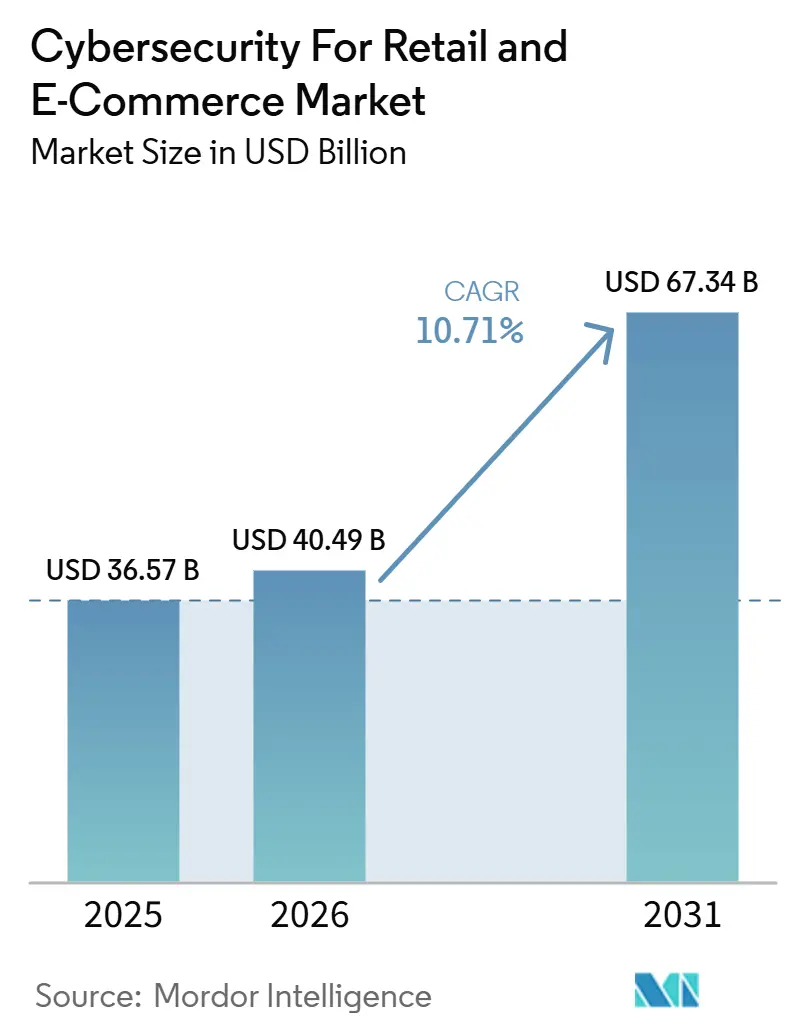

La taille du Marché de la Cybersécurité pour le Commerce de Détail et le Commerce Électronique est projetée à 36,57 milliards USD en 2025, 40,49 milliards USD en 2026, et devrait atteindre 67,34 milliards USD d'ici 2031, avec un CAGR de 10,71% de 2026 à 2031. Le Marché de la Cybersécurité pour le Commerce de Détail et le Commerce Électronique est porté par un environnement de menaces plus large que lors des cycles précédents, avec la fraude aux comptes, l'abus de robots, les attaques sur les API et l'exposition des charges de travail cloud qui augmentent simultanément. Les détaillants ne traitent plus la cybersécurité comme un simple contrôle informatique, car les coûts de fraude, les perturbations lors du passage en caisse et la perte de confiance des clients affectent désormais les revenus de manière plus directe. Le Marché de la Cybersécurité pour le Commerce de Détail et le Commerce Électronique bénéficie également d'un glissement net vers des plateformes intégrées qui combinent identité, prévention de la fraude, protection cloud et sécurité des applications, en remplacement des outils isolés. L'activité concurrentielle est centrée sur la consolidation des plateformes pour les grands détaillants et sur la protection spécialisée contre la fraude et les robots pour les cas d'usage propres aux marchands. Les opportunités à court terme les plus solides du Marché de la Cybersécurité pour le Commerce de Détail et le Commerce Électronique se situent chez les détaillants de taille intermédiaire, dans les déploiements natifs du cloud, dans la sécurité de l'IA agentique et dans la sécurité des paiements liée à la tokenisation et à la performance de conversion.

Points Clés du Rapport

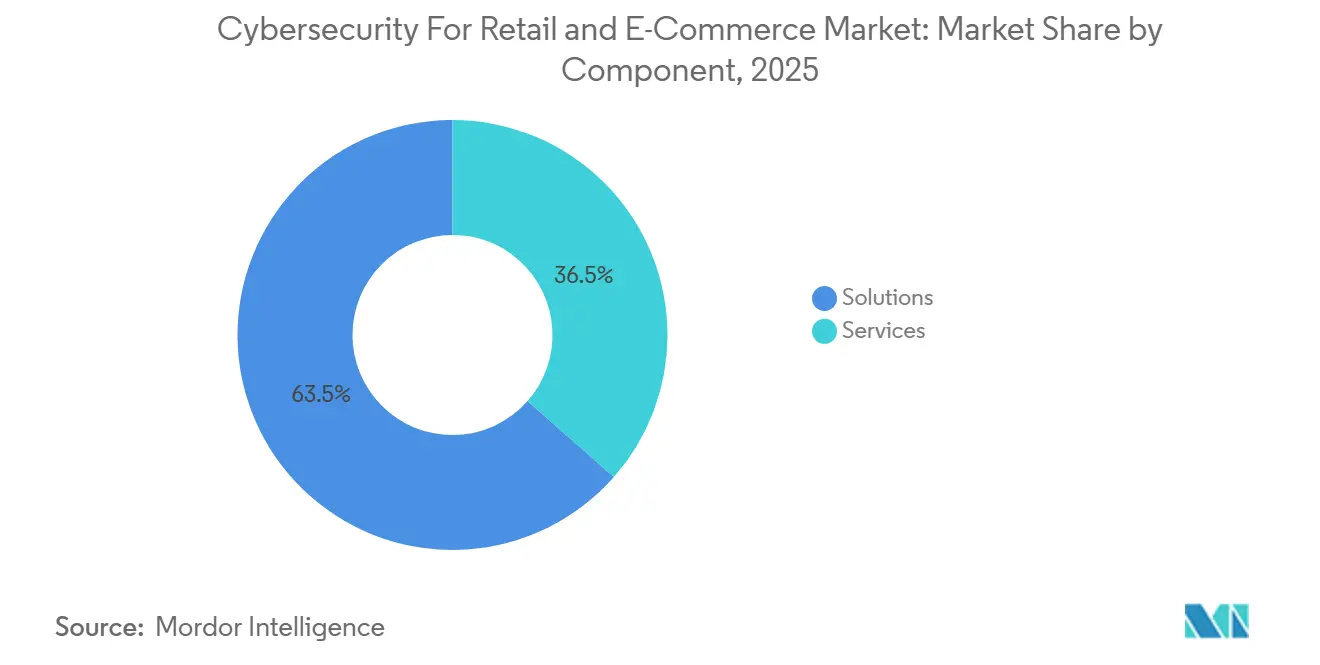

- Par composant, les solutions détenaient 63,51% du Marché de la Cybersécurité pour le Commerce de Détail et le Commerce Électronique en 2025, tandis que les services devraient se développer à un CAGR de 15,97% jusqu'en 2031.

- Par type de sécurité, la sécurité des applications représentait une part de 26,73% en 2025, tandis que la sécurité cloud devrait enregistrer le CAGR le plus élevé à 17,61% jusqu'en 2031.

- Par mode de déploiement, le cloud a capturé une part de 67,49% en 2025 et devrait également rester le modèle de déploiement à la croissance la plus rapide avec un CAGR de 16,63% jusqu'en 2031.

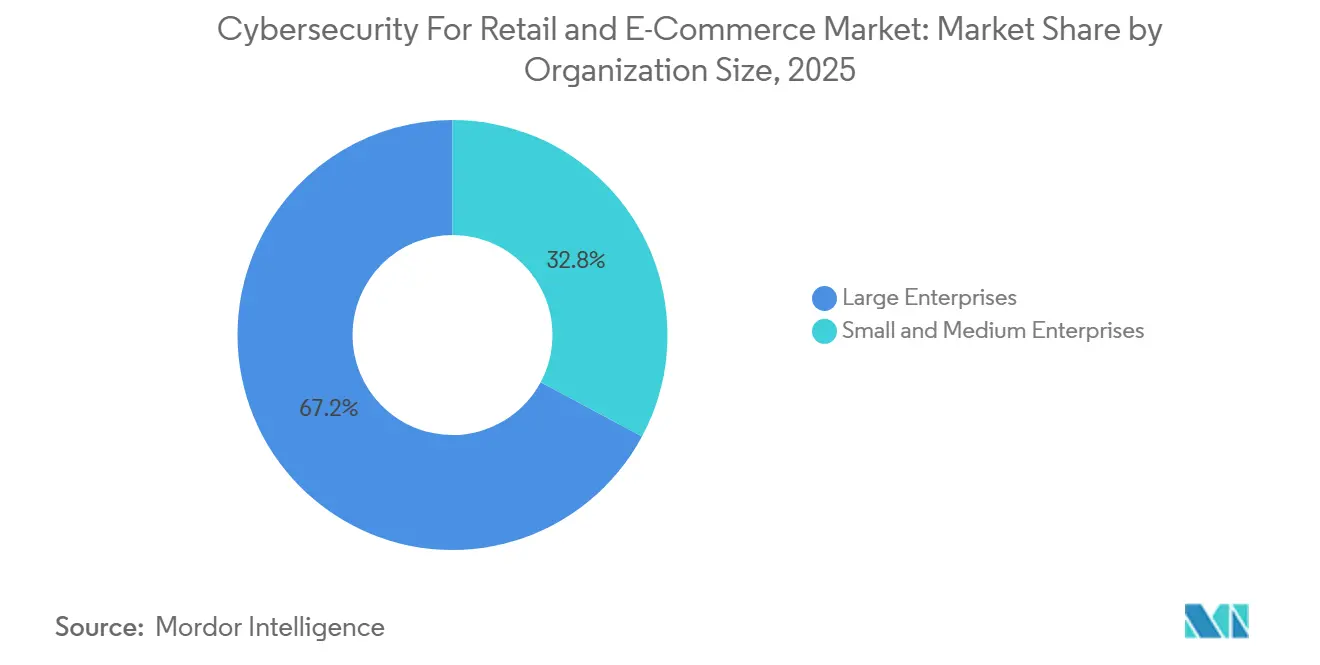

- Par taille d'organisation, les grandes entreprises détenaient 67,17% du Marché de la Cybersécurité pour le Commerce de Détail et le Commerce Électronique en 2025, tandis que les PME devraient se développer à un CAGR de 16,27% jusqu'en 2031.

- Par application, la sécurité des paiements était en tête avec une part de 24,96% en 2025, tandis que la mitigation des robots devrait croître au CAGR le plus rapide de 18,43% jusqu'en 2031.

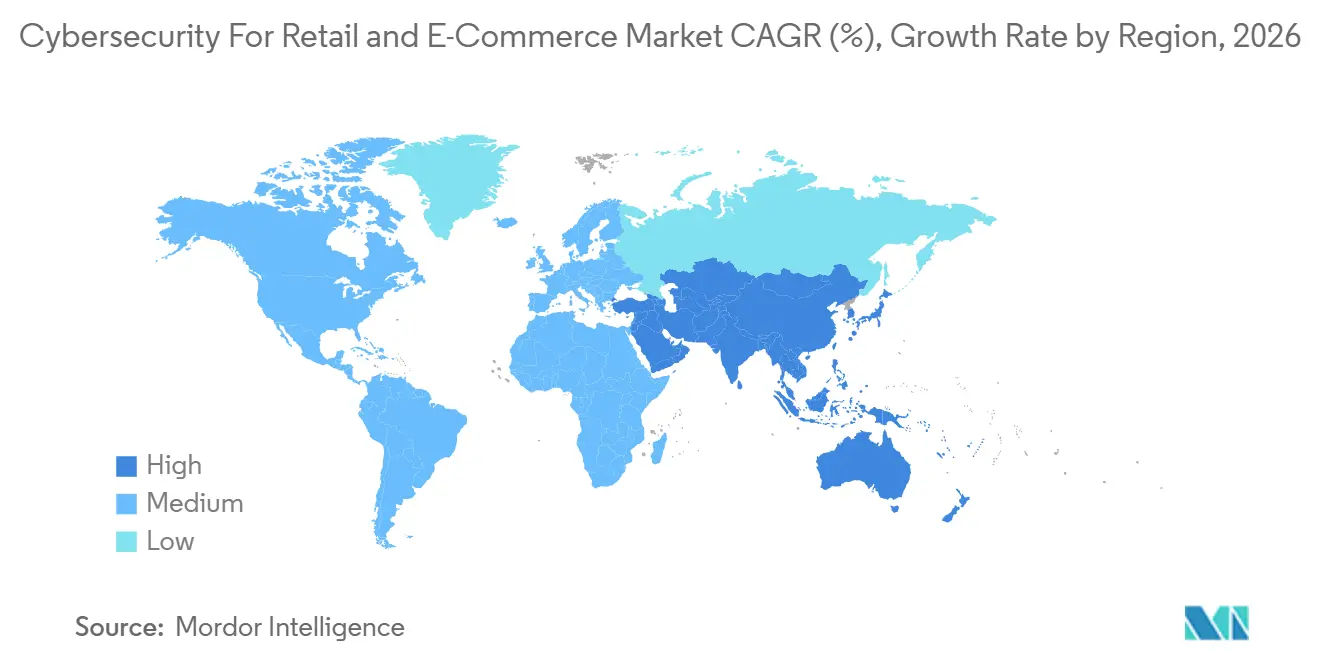

- Par géographie, l'Amérique du Nord détenait une part de 38,19% en 2025, tandis que l'Asie-Pacifique devrait se développer au CAGR le plus élevé de 17,64% jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de la Cybersécurité pour le Commerce de Détail et le Commerce Électronique

Analyse de l'Impact des Moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL D'IMPACT |

|---|---|---|---|

| Fréquence Croissante de la Fraude aux Comptes de Détail et des Violations de Données | +3.2% | Mondial | Court terme (≤ 2 ans) |

| Fraude Assistée par l'IA et Opérations de Robots | +2.8% | Mondial, avec concentration en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Expansion du Commerce de Détail Omnicanal et Complexité de la Surface d'Attaque | +2.1% | Mondial | Moyen terme (2-4 ans) |

| Généralisation des Plateformes de Commerce de Détail Natives du Cloud | +1.5% | Asie-Pacifique en cœur, débordement vers l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Adoption Croissante de la Tokenisation et des Cadres de Paiement Sécurisé | +0.7% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Attention Croissante des Conseils d'Administration à la Gouvernance de la Cybersécurité | +0.4% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Fréquence Croissante de la Fraude aux Comptes de Détail et des Violations de Données

Le commerce de détail reste une cible privilégiée car les marchands traitent de grands volumes de transactions, détiennent des pools denses d'identifiants et font face à des pics de trafic prévisibles lors des grandes périodes de shopping. Les incidents de sécurité annuels dans le commerce de détail sont passés à 837 en 2024 contre 725 en 2023, et les violations confirmées ont augmenté à 419 contre 369 sur la même période.[1]Retail and Hospitality Information Sharing and Analysis Center, "CISO Benchmark Report Finds AI Driving New Era of Cybersecurity Risk and Investment," RH-ISAC, rhisac.org Le fardeau financier s'alourdit également, LexisNexis Risk Solutions rapportant que le coût total de la fraude a atteint 5,13 USD pour chaque USD 1 de perte directe pour les entreprises de commerce de détail et de commerce électronique aux États-Unis en 2026. L'hameçonnage par identifiants reste une part importante du paysage des menaces, et le FBI a reçu 193 407 plaintes pour hameçonnage en 2024.[2]Federal Bureau of Investigation Internet Crime Complaint Center, "2024 IC3 Annual Report," IC3, ic3.gov Cela modifie le comportement d'achat au sein du Marché de la Cybersécurité pour le Commerce de Détail et le Commerce Électronique, car les marchands souhaitent de plus en plus des outils qui connectent la télémétrie d'identité, de fraude et de sécurité plutôt que des contrôles ponctuels séparés. Il en résulte une demande plus forte pour des plateformes centrées sur l'identité, la détection gérée et les services de réponse capables de réduire à la fois l'exposition aux violations et les pertes liées à la fraude en aval dans les opérations de commerce numérique.

Fraude Assistée par l'IA et Opérations de Robots

L'IA générative a réduit le temps, les compétences et le coût nécessaires pour lancer de grandes attaques automatisées contre les marchands et les places de marché en ligne. HUMAN Security a constaté que le trafic piloté par l'IA sur les plateformes de commerce de détail et de commerce électronique a augmenté de 187 % de janvier à décembre 2025, tandis que le trafic des navigateurs agentiques a bondi de 7 851 % d'une année sur l'autre. Le problème de détection devient plus difficile car seulement 0,5 point de pourcentage sépare l'empreinte comportementale de l'automatisation bénigne de l'automatisation malveillante. Le commerce de détail et le commerce électronique ont absorbé 54,92 % des tentatives d'attaques par prise de contrôle de compte et 71,75 % des attaques de carding en 2025, ce qui montre à quel point ce secteur est devenu central dans les campagnes de fraude automatisée.[3]HUMAN Security, "Rapport de référence 2026 sur l'état du trafic IA et des cybermenaces," HUMAN Security, humansecurity.com Visa a également signalé une augmentation de 25 % des transactions initiées par des robots malveillants au cours des derniers mois, le commerce électronique aux États-Unis enregistrant une augmentation de 40 % à mesure que le commerce agentique se développe. Cela élargit le rôle de la cybersécurité pour le marché du commerce de détail et du commerce électronique au-delà de la défense périmétrique standard, vers l'IA comportementale, l'analyse de l'intention des transactions et le contrôle de l'identité des agents.

Expansion du Commerce de Détail Omnicanal et Complexité de la Surface d'Attaque

Les détaillants servent désormais leurs clients via des sites web, des applications mobiles, le commerce social, des interfaces vocales, des systèmes de fidélité et des intégrations de places de marché, et chaque point de contact supplémentaire crée un nouveau vecteur d'attaque. Akamai a documenté plus de 311 milliards d'attaques sur les applications web et les API dans le monde en 2024, en hausse de 33% d'une année sur l'autre, et le commerce a absorbé plus de 230 milliards de ces attaques. Le commerce représentait plus de 40% de toutes les attaques web observées dans le monde, ce qui le plaçait loin devant le secteur le plus ciblé suivant. Les vulnérabilités des API sont devenues un point faible majeur dans ce modèle, et Akamai a estimé que les incidents de sécurité liés aux API coûtent aux organisations 87 milliards USD annuellement et devraient dépasser 100 milliards USD d'ici 2026. De nombreux détaillants ont étendu leurs fonctionnalités omnicanales plus rapidement qu'ils n'ont renforcé la sécurité des API, ce qui laisse des lacunes persistantes aux points d'intégration tiers. Le lancement du Ryutsu ISAC au Japon en avril 2026 montre que certaines parties du Marché de la Cybersécurité pour le Commerce de Détail et le Commerce Électronique commencent à passer d'une défense d'entreprise isolée à une réponse coordonnée au niveau sectoriel.

Généralisation des Plateformes de Commerce de Détail Natives du Cloud

La migration vers le cloud dans le commerce de détail est allée au-delà d'une simple décision d'hébergement et façonne désormais la manière dont les marchands sécurisent le passage en caisse, l'identité, les stocks et les flux de données clients. Thales a rapporté en 2025 que 55% des organisations considéraient les environnements cloud comme plus complexes à sécuriser que l'infrastructure sur site, les entreprises utilisant en moyenne 2,1 fournisseurs de cloud public et 85 applications SaaS. Pour les détaillants, cette complexité est plus visible car les parcours clients, les flux d'inventaire et les interfaces de paiement s'exécutent désormais dans des environnements hybrides et distribués. PCI DSS 4.0 est devenu obligatoire en mars 2025, et ses exigences renforcées en matière d'authentification et de contrôle des applications web s'intègrent plus naturellement aux modèles de sécurité natifs du cloud basés sur le chiffrement, l'orchestration des identités et la surveillance continue. Cela aide les déploiements natifs du cloud à occuper une place plus importante dans le Marché de la Cybersécurité pour le Commerce de Détail et le Commerce Électronique, tandis que les outils de sécurité cloud conçus à cet effet continuent de gagner la préférence sur les produits sur site adaptés. La dynamique de la demande ne porte plus seulement sur la migration d'infrastructure, car les marchands ont également besoin de produits de sécurité cloud capables de s'adapter aux pics saisonniers et de s'intégrer directement aux plateformes de commerce SaaS.

Analyse de l'Impact des Freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL D'IMPACT |

|---|---|---|---|

| Prolifération des Outils de Sécurité et Complexité d'Intégration | -1.8% | Mondial | Moyen terme (2-4 ans) |

| Pénurie de Talents en Sécurité Spécifiques au Commerce de Détail | -1.5% | Mondial, plus aiguë en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Sensibilité Budgétaire chez les Détaillants de Taille Intermédiaire | -0.9% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Contrôles de Sécurité Ajoutant des Frictions aux Flux de Passage en Caisse | -0.5% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prolifération des Outils de Sécurité et Complexité d'Intégration

Les équipes de sécurité dans le commerce de détail gèrent souvent trop d'outils qui se chevauchent, ce qui crée des lacunes de visibilité plutôt qu'un contrôle renforcé. L'entreprise moyenne utilise 85 applications SaaS, et 55% des équipes de sécurité affirment que les environnements cloud sont plus difficiles à gérer que les environnements sur site, ce qui alourdit le fardeau d'intégration. Dans le commerce de détail, ce fardeau est réparti entre les systèmes de point de vente, les vitrines en ligne, les applications mobiles, les programmes de fidélité et les API tierces, tous avec des fournisseurs distincts et des besoins de sécurité différents. Les signaux de menace deviennent plus difficiles à corréler lorsque chaque contrôle fonctionne à partir d'un modèle de données distinct, et ce délai peut permettre à un incident mineur de se transformer en violation étendue. RH-ISAC a constaté que 70% des RSSI du commerce de détail et de l'hôtellerie avaient vu la gouvernance de l'IA ajoutée à leurs responsabilités existantes, tandis que les attentes en matière de taille des équipes pour 2026 sont restées largement inchangées. Cela fait de la consolidation un thème clair au sein du Marché de la Cybersécurité pour le Commerce de Détail et le Commerce Électronique, mais la transition prend du temps et freine l'efficacité des déploiements à court terme.

Pénurie de Talents en Sécurité Spécifiques au Commerce de Détail

Le déficit de talents dans le commerce de détail a une dimension pratique car les marchands ont besoin de personnes qui comprennent simultanément la fraude, le flux de passage en caisse, l'expérience client et l'architecture de sécurité. Les compétences générales en cybersécurité ne suffisent pas dans de nombreux cas, car les équipes de commerce de détail doivent également équilibrer la conversion, la prévention des abus, la confiance dans les paiements et la vérification d'identité au sein de systèmes de commerce en direct. RH-ISAC a rapporté que les priorités informatiques concurrentes et les contraintes budgétaires étaient les principaux obstacles à l'exécution des initiatives de sécurité, même si les dépenses de sécurité sont passées de 0,57% à 0,75% du chiffre d'affaires en 2025. Cette pression est plus forte pour les marchands de taille intermédiaire qui font face aux mêmes schémas de menaces que les grands détaillants mais n'ont pas la taille nécessaire pour recruter ou retenir des talents spécialisés. En conséquence, de plus en plus d'organisations se tournent vers les services gérés, le soutien de conseil externe pour la gouvernance de l'IA et les opérations de sécurité délivrées via le cloud plutôt que de tout construire en interne. Le déficit de main-d'œuvre ne freine pas les dépenses dans le Marché de la Cybersécurité pour le Commerce de Détail et le Commerce Électronique, mais il déplace davantage la demande vers des offres axées sur les services et à forte automatisation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Solutions Ancrent les Dépenses tandis que les Services s'Accélèrent

Les solutions détenaient 63,51% du Marché de la Cybersécurité pour le Commerce de Détail et le Commerce Électronique en 2025, ce qui montre que les détaillants consacrent encore la majeure partie de leurs dépenses aux déploiements de logiciels et de plateformes. Cette avance reflète la demande des entreprises pour des architectures intégrées qui combinent la gestion des identités, la mitigation des robots, la sécurité des applications, la prévention de la fraude et les flux de détection au sein d'un seul modèle opérationnel. Les grands marchands disposant d'équipes informatiques plus importantes continuent de privilégier ces piles de solutions intégrées car ils ont besoin d'un contrôle étendu sur les canaux physiques et numériques. Le volet solutions bénéficie également de la consolidation des plateformes, les détaillants souhaitant de plus en plus moins de fournisseurs et un modèle de données plus cohérent pour les systèmes orientés clients et internes. Cela maintient le cœur du Marché de la Cybersécurité pour le Commerce de Détail et le Commerce Électronique lié aux dépenses axées sur les produits, même si l'environnement opérationnel devient plus complexe.

Les services devraient croître à un CAGR de 15,97% de 2026 à 2031, ce qui en fait la dynamique d'expansion la plus forte au sein de la répartition par composant. Les RSSI du commerce de détail externalisent le plus souvent les tests de pénétration et les fonctions de centre des opérations de sécurité, ce qui indique que la pression sur les effectifs stimule directement la demande de services. Le besoin d'aide extérieure augmente encore davantage car la gouvernance de l'IA a été ajoutée aux charges de travail des dirigeants, tandis que les effectifs des équipes ne s'élargissent pas au même rythme. Les marchands du marché intermédiaire constituent une part importante de cette tendance car beaucoup n'ont pas d'équipe de sécurité interne dédiée et ont besoin d'un soutien en matière de détection et de réponse gérées. Au fil du temps, ce schéma devrait réduire l'écart entre solutions et services au sein du Marché de la Cybersécurité pour le Commerce de Détail et le Commerce Électronique sans déplacer le rôle central des plateformes logicielles.

Par Type de Sécurité : La Sécurité des Applications et du Cloud Définissent les Lignes de Front

La sécurité des applications détenait 26,73% de la part du Marché de la Cybersécurité pour le Commerce de Détail et le Commerce Électronique en 2025, ce qui en fait le type de sécurité le plus important car la surface d'attaque du commerce de détail commence au niveau de la couche applicative. Le rapport 2025 d'Akamai a montré que le commerce a subi plus de 230 milliards d'attaques sur les applications web et les API en 2024, ce qui a maintenu la protection web, des API et du passage en caisse au centre des dépenses des marchands. Cette position reflète également le simple fait que les connexions clients, les paniers d'achat, les portails de fidélité et les pages de paiement restent les parties les plus exposées des systèmes de commerce modernes.[4]Akamai Technologies, "State of Apps and API Security 2025, Web Application Attacks and API Attacks Report," Akamai Technologies, akamai.com La sécurité des points de terminaison et la sécurité réseau restent importantes, mais elles servent désormais davantage de couches fondamentales que de première ligne de défense dans le commerce de détail. La gestion des robots, la gestion des identités et des accès, la sécurité des données et le SIEM bénéficient tous du même glissement vers un contrôle des risques orienté utilisateur et lié aux transactions.

La sécurité cloud devrait croître à un CAGR de 17,61% de 2026 à 2031, ce qui en fait le type de sécurité à la croissance la plus rapide sur ce marché. Ce rythme reflète la migration des charges de travail du commerce de détail vers les environnements hyperscaleurs et SaaS, où les outils plus anciens ne s'adaptent pas bien aux opérations élastiques et pilotées par les API. Les détaillants ont besoin de contrôles cloud capables de protéger les API d'inventaire en temps réel, les référentiels d'identité clients et les systèmes de passage en caisse sans ajouter trop de latence. PCI DSS 4.0 renforce également cette évolution, car les règles d'authentification renforcée et de protection des applications sont plus faciles à maintenir dans des environnements natifs du cloud avec une automatisation intégrée. À mesure que le marché de la cybersécurité pour le commerce de détail et le commerce électronique se développe, la sécurité cloud devrait continuer à gagner des parts sur les modèles plus lents et adaptés conçus pour des schémas d'infrastructure antérieurs.

Par Mode de Déploiement : Le Cloud Mène à la Fois en Part et en Croissance

Le cloud représentait 67,49% de la part du marché de la cybersécurité pour le commerce de détail et le commerce électronique en 2025, confirmant qu'il est devenu le modèle de déploiement par défaut pour les nouveaux déploiements de sécurité dans le commerce de détail. Les détaillants apprécient la livraison via le cloud car elle peut s'adapter aux périodes de shopping de pointe, absorber les mises à jour continues de renseignements sur les menaces et se connecter rapidement aux piles de commerce modernes. Ce modèle correspond également aux cycles de publication plus rapides désormais utilisés dans les vitrines numériques, les systèmes de paiement et les fonctionnalités de fidélité. Thales a constaté que 52% des dépenses de sécurité liées à l'IA déplaçaient déjà les outils traditionnels en 2025, et que le cloud était la surface principale sur laquelle ces nouveaux contrôles étaient déployés. L'avantage d'échelle maintient le cloud au centre de la cybersécurité pour le marché du commerce de détail et du commerce électronique, au service des grandes chaînes comme des marchands numériques en expansion.

Le cloud devrait également se développer à un CAGR de 16,63% de 2026 à 2031, ce qui signifie qu'il est en tête à la fois en termes de part actuelle et de dynamique future. L'investissement des hyperscaleurs dans les services spécifiques au commerce de détail et les intégrations de places de marché préconstruites facilite l'adoption de la sécurité cloud pour différentes tailles de marchands. Les déploiements sur site restent pertinents pour les détaillants ayant des besoins de souveraineté des données ou des systèmes de paiement sensibles à la latence. Le déploiement hybride reflète la phase de transition des grands détaillants qui migrent progressivement leurs systèmes de magasins et de back-office vers le cloud. Même avec ces ancres héritées, le Marché de la Cybersécurité pour le Commerce de Détail et le Commerce Électronique se dirige clairement vers le cloud comme référence opérationnelle à long terme.

Par Taille d'Organisation : Les Grandes Entreprises Fixent l'Échelle tandis que les PME Stimulent l'Expansion

Les grandes entreprises détenaient 67,17% de la valeur du marché en 2025, ce qui montre à quel point les dépenses proviennent encore des détaillants avec des empreintes plus importantes, des volumes de transactions plus élevés et des parcs technologiques plus stratifiés. Ces organisations opèrent souvent dans plusieurs pays et canaux, elles ont donc besoin d'architectures de sécurité plus larges capables de gérer ensemble l'identité, l'exposition cloud, le risque de paiement et la réponse aux incidents. L'engagement des dirigeants reste également fort dans ce groupe, avec 54% des RSSI du commerce de détail et de l'hôtellerie s'attendant à des augmentations de budget en 2026 et près de 90% s'attendant à des dépenses de sécurité liées à l'IA plus élevées. Les grands détaillants continuent donc de façonner la demande pour des plateformes consolidées, une télémétrie plus large et des opérations de sécurité intégrées. Leur taille les maintient au centre du Marché de la Cybersécurité pour le Commerce de Détail et le Commerce Électronique, même si la croissance la plus rapide se déplace ailleurs.

Les PME devraient croître à un CAGR de 16,27% de 2026 à 2031, et ce rythme en fait le principal segment d'accélération par taille d'organisation. Les petits marchands font face aux mêmes menaces que les détaillants d'entreprise, notamment le bourrage d'identifiants, le scraping, la prise de contrôle de compte et l'abus d'API, mais opèrent généralement avec beaucoup moins de ressources de sécurité. La tarification SaaS, les services gérés et les intégrations par plug-in abaissent la barrière d'accès pour ces marchands et apportent une protection plus forte aux petites vitrines. La croissance des offres axées sur les PME de la part de fournisseurs de solutions contre la fraude tels que Riskified et Signifyd montre comment les fournisseurs adaptent leurs produits et modèles commerciaux à cette base de clients. Ce glissement devrait élargir la base de demande de la cybersécurité pour le marché du commerce de détail et du commerce électronique sans changer le fait que les grandes entreprises représentent encore la majeure partie des dépenses actuelles.

Par Application : La Sécurité des Paiements Maintient l'Échelle tandis que la Mitigation des Robots Progresse Rapidement

La sécurité des paiements représentait une part de 24,96% de la taille du Marché de la Cybersécurité pour le Commerce de Détail et le Commerce Électronique en 2025, ce qui lui a permis de rester le domaine d'application le plus important. Son leadership reflète le lien direct entre la protection des paiements, les pertes liées à la fraude, les taux d'autorisation et la confiance lors du passage en caisse dans le commerce en ligne. L'application de la tokenisation par Visa en juillet 2026 pour les transactions avec carte enregistrée a rendu ce segment plus stratégique car les marchands conformes peuvent voir un lien plus clair entre la préparation en matière de sécurité et la performance des paiements.[5]Visa, "Visa Announces New AI, Stablecoin and Token Innovations to Power Intelligent, Programmable Commerce at Visa Payments Forum," Visa, visa.com La détection et la prévention de la fraude, la prévention de la prise de contrôle de compte et la sécurité des API restent étroitement liées à ces dépenses car les abus de paiement se produisent rarement de manière isolée. En conséquence, la cybersécurité pour le marché du commerce de détail et du commerce électronique continue de traiter la sécurité des paiements à la fois comme une couche de protection des revenus et comme un contrôle de confiance fondamental.

La mitigation des robots devrait se développer à un CAGR de 18,43% de 2026 à 2031, ce qui en fait le domaine d'application à la croissance la plus rapide. HUMAN Security a documenté plus de 150 milliards de tentatives d'attaques de scraping contre des entreprises de commerce de détail et de commerce électronique en 2025, et les entreprises fortement ciblées ont vu des taux de scraping supérieurs à 57% de tout le trafic sur les pages produits. Radware a également rapporté que les mauvais robots représentaient 43% de tout le trafic sur les plateformes de commerce de détail pendant la saison de shopping de pointe 2025, ce qui montre à quel point l'automatisation malveillante est proche des volumes de trafic humain. Cette échelle explique pourquoi la mitigation des robots est passée d'un complément optionnel à une exigence opérationnelle pour les marchands cherchant à protéger les pages produits, les promotions, les connexions et les flux de paiement. La croissance de ce segment devrait rester l'un des moteurs de demande les plus clairs au sein du Marché de la Cybersécurité pour le Commerce de Détail et le Commerce Électronique tout au long de la période de prévision.

Analyse Géographique

L'Amérique du Nord détenait 38,19% de la part du Marché de la Cybersécurité pour le Commerce de Détail et le Commerce Électronique en 2025, ce qui lui a permis de rester le plus grand marché régional. La région bénéficie d'une base dense de détaillants d'entreprise, d'un écosystème de fournisseurs mature et d'un lourd fardeau de fraude numérique. Visa a rapporté une augmentation de 40% des transactions de commerce électronique initiées par des robots malveillants aux États-Unis au cours des derniers mois, ce qui montre à quel point l'environnement des menaces reste actif. LexisNexis a constaté que les transactions par carte représentaient 31% des coûts de fraude pour les marchands de commerce électronique aux États-Unis, tandis que le multiplicateur de coût de fraude au Canada atteignait 5,23 USD pour chaque USD 1 de perte directe. La surveillance au niveau du conseil d'administration soutient également la demande, le Manuel du Directeur 2026 sur la Supervision du Risque Cyber renforçant les attentes en matière de gouvernance autour de la résilience cyber et de la visibilité des risques.

L'Europe présente un schéma de demande divisé qui est façonné par la réglementation, les obligations de chaîne d'approvisionnement et une forte exposition aux API dans les systèmes de commerce. La loi BSI révisée de l'Allemagne a étendu les obligations NIS2 à partir du 6 décembre 2025, et a élargi la base des entités concernées de 4 500 à 29 500 entreprises, ce qui a considérablement élargi le marché de la conformité. Akamai a rapporté que la région EMEA a enregistré 116 milliards d'attaques web sur 2023 et 2024, le commerce représentant 54 milliards et 63% des attaques contre le commerce EMEA ciblant les API. L'Allemagne, le Royaume-Uni et la France restent donc les principaux centres de demande européens pour la sécurité des applications, la détection gérée et les services de sécurité pour le commerce de détail liés à la conformité.

L'Asie-Pacifique devrait croître à un CAGR de 17,64% de 2026 à 2031, ce qui en fait le segment régional à la croissance la plus rapide du Marché de la Cybersécurité pour le Commerce de Détail et le Commerce Électronique. LexisNexis a rapporté que le taux d'attaques de fraude dans la région a augmenté de 12% d'une année sur l'autre en 2025 pour atteindre 1,7%, ce qui était supérieur à la moyenne mondiale. Les écosystèmes de super-applications en Chine, en Inde et en Asie du Sud-Est combinent paiements, interaction sociale et commerce dans un seul environnement, ce qui augmente la valeur de chaque compte compromis. La PIPL chinoise et la Loi indienne sur la Protection des Données Personnelles Numériques façonnent également la manière dont les détaillants conçoivent la sécurité des données et l'architecture d'identité des clients. Le lancement du Ryutsu ISAC au Japon en avril 2026 montre une évolution régionale vers une cyberdéfense coordonnée du commerce de détail, tandis que la Corée du Sud et l'Australie restent de solides adopteurs de contrôles natifs du cloud.

Paysage Concurrentiel

La cybersécurité dans le marché du commerce de détail et du commerce électronique est modérément consolidée au niveau des plateformes d'entreprise et fragmentée dans les applications spécialisées et le marché intermédiaire. Fortinet, Palo Alto Networks, CrowdStrike, Cisco Systems et Microsoft se disputent les grands comptes de commerce de détail en proposant des architectures plus larges capables de réduire la prolifération des outils et d'unifier la détection sur tous les canaux. Des fournisseurs spécialisés tels que Riskified, Signifyd, Forter, HUMAN Security et DataDome continuent d'avoir de l'importance car les schémas de fraude dans le commerce de détail nécessitent souvent une expertise de domaine plus étroite et des données d'entraînement spécifiques au commerce. Microsoft conserve un avantage de portée important grâce à son lien entre Microsoft 365 Defender, Azure et les flux de travail d'entreprise plus larges, ce qui rend plus difficile pour les fournisseurs purs de correspondre à la seule étendue de la plateforme. Le marché récompense donc à la fois l'échelle et la spécialisation, selon la taille du détaillant, les besoins d'intégration et la part du risque de fraude lié aux transactions orientées client.

Les mouvements stratégiques en 2026 montrent que les fournisseurs construisent de plus en plus autour des menaces natives de l'IA et du contrôle d'identité à la vitesse des machines. CrowdStrike a introduit l'Identité Continue pour les Agents IA en juin 2026 et a ensuite étendu les capacités de sa plateforme avec Falcon Data Security et l'Écosystème Charlotte AI AgentWorks, ce qui a renforcé sa position autour de l'identité non humaine et de la protection contre le vol de données. Palo Alto Networks a lancé Prisma AIRS 3.0 en mars 2026 pour sécuriser l'ensemble du cycle de vie de l'IA agentique via un plan de contrôle unifié, ce qui reflétait la même direction du secteur. Fortinet a lancé FortiOS 8.0 et présenté en avant-première FortiSOC en 2026, ce qui a montré un accent parallèle sur la sécurité pilotée par l'IA et les opérations unifiées pour les environnements distribués. IBM a rejoint le Programme de Partenaires Cyber OpenAI Daybreak en juin 2026, donnant à sa pile de sécurité accès aux modèles d'IA de pointe pour une identification et une validation plus rapides des vulnérabilités.

Un autre changement concurrentiel majeur est le chevauchement croissant entre la cybersécurité et l'authentification des paiements. Le travail de Cloudflare avec Visa, Mastercard et d'autres sociétés de paiement sur le protocole d'authentification des robots web a créé une nouvelle couche où la confiance dans les paiements, la vérification des robots et les dépenses de sécurité des marchands se croisent désormais. HUMAN Security et Riskified ont également établi un partenariat en août 2025 pour construire un cadre unifié pour le commerce d'agents d'achat IA de confiance, ce qui montre comment les fournisseurs de lutte contre la fraude s'enfoncent davantage dans le contrôle des transactions agentiques. Les espaces blancs restent les plus forts dans l'automatisation de la conformité native de l'IA pour les détaillants de taille intermédiaire, la sécurité de la chaîne d'approvisionnement pour les API omnicanales et la détection de la fraude aux retours, car la couverture des fournisseurs est encore inégale dans ces domaines.

Leaders du Secteur de la Cybersécurité pour le Commerce de Détail et le Commerce Électronique

-

Fortinet, Inc.

-

Palo Alto Networks, Inc.

-

Check Point Software Technologies Ltd.

-

Cisco Systems, Inc.

-

Broadcom Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : IBM a rejoint le Programme de Partenaires Cyber OpenAI Daybreak, lançant un nouveau service de sécurité des applications utilisant les modèles d'IA de pointe d'OpenAI pour aider les entreprises à identifier et valider les vulnérabilités logicielles avec plus de rapidité et de précision. La collaboration apporte des capacités de détection des menaces à la vitesse des machines à la pile des opérations de sécurité d'IBM, répondant directement à l'exposition à la fraude agentique à laquelle font face les entreprises de commerce de détail.

- Juin 2026 : CrowdStrike a dévoilé l'Identité Continue pour les Agents IA, une capacité de sécurité d'identité de nouvelle génération Falcon qui accorde, refuse et révoque l'accès en fonction du risque en temps réel pour les identités humaines, non humaines et d'agents IA. Construite sur la technologie issue de l'acquisition de SGNL par CrowdStrike, cette capacité répond directement au déficit de gouvernance des identités créé par des agents autonomes opérant à la vitesse des machines dans les environnements de commerce de détail et de commerce électronique.

- Mai 2026 : Proofpoint a intégré sa plateforme avec l'API de conformité Claude, étendant ses contrôles de sécurité des données, de prévention des pertes de données, de risque interne et de sécurité d'exécution IA directement dans les déploiements d'entreprise Claude. L'intégration permet aux détaillants et aux organisations de commerce d'appliquer des politiques de gouvernance cohérentes sur l'activité des employés, les courriels, le cloud et les flux de travail assistés par IA sur une seule plateforme.

- Mars 2026 : CrowdStrike a présenté Falcon Data Security à la Conférence RSA 2026, une nouvelle solution de protection des données alimentée par le renseignement sur les adversaires et le contexte unifié de la plateforme Falcon pour découvrir, classer et arrêter le vol de données en temps réel. La solution cible le profil de risque d'exfiltration de données auquel font face les organisations de commerce de détail de la part d'initiés, d'agents IA avec des identifiants valides et d'adversaires externes opérant avec un accès compromis.

- Mars 2026 : Fortinet a lancé FortiOS 8.0, la dernière version de son système d'exploitation Security Fabric, offrant une sécurité pilotée par l'IA, un SASE de nouvelle génération et des capacités de sécurité quantique pour les organisations gérant des architectures de commerce de détail distribuées complexes. La version était accompagnée de la présentation en avant-première de FortiSOC, une plateforme SaaS fournie via le cloud unifiant FortiAnalyzer, FortiSIEM, FortiSOAR et FortiTIP sous un seul service intégré.

Périmètre du Rapport sur le Marché Mondial de la Cybersécurité pour le Commerce de Détail et le Commerce Électronique

Le Marché de la Cybersécurité pour le Commerce de Détail et le Commerce Électronique comprend les technologies, solutions et services qui aident les entreprises de commerce de détail en ligne et physique à protéger leurs actifs numériques, systèmes de paiement, données clients et environnements de transaction contre les cybermenaces. Le marché couvre la sécurité des paiements, la protection des données clients, la prévention de la fraude, le traitement sécurisé des transactions et la protection contre les cyberattaques telles que l'hameçonnage, les rançongiciels et la fraude pilotée par des robots. Dans le secteur du commerce de détail et du commerce électronique, la cybersécurité permet des expériences d'achat sécurisées, soutient la conformité réglementaire et renforce la confiance des clients en protégeant les informations sensibles, notamment les détails des cartes de crédit, les données personnelles et les comptes de programmes de fidélité, sur les plateformes numériques et dans les environnements omnicanaux.

Le Rapport sur le Marché de la Cybersécurité pour le Commerce de Détail et le Commerce Électronique est Segmenté par Composant (Solutions et Services), Type de Sécurité (Sécurité Réseau, Sécurité des Points de Terminaison, Sécurité des Applications, Sécurité Cloud, Gestion des Identités et des Accès, Sécurité des Données et Chiffrement, Gestion des Robots et Prévention de la Fraude, et Gestion des Informations et des Événements de Sécurité), Mode de Déploiement (Cloud, Sur Site et Hybride), Taille de l'Organisation (Grandes Entreprises et Petites et Moyennes Entreprises), Application (Sécurité des Paiements, Prévention de la Prise de Contrôle de Compte, Détection et Prévention de la Fraude, Mitigation des Robots, Protection des Données et Confidentialité, Sécurité des API, Gestion de la Conformité, et Protection de la Marque et Anti-Hameçonnage) et Géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique et Moyen-Orient et Afrique). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Solutions |

| Services |

| Sécurité Réseau |

| Sécurité des Points de Terminaison |

| Sécurité des Applications |

| Sécurité Cloud |

| Gestion des Identités et des Accès (IAM) |

| Sécurité des Données et Chiffrement |

| Gestion des Robots |

| Gestion des Informations et des Événements de Sécurité (SIEM) |

| Cloud |

| Sur Site |

| Hybride |

| Grandes Entreprises |

| Petites et Moyennes Entreprises |

| Sécurité des Paiements |

| Détection et Prévention de la Fraude |

| Prévention de la Prise de Contrôle de Compte |

| Mitigation des Robots |

| Sécurité des API |

| Protection des Données et Confidentialité |

| Gestion de la Conformité |

| Protection de la Marque et Anti-Hameçonnage |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Composant | Solutions | ||

| Services | |||

| Par Type de Sécurité | Sécurité Réseau | ||

| Sécurité des Points de Terminaison | |||

| Sécurité des Applications | |||

| Sécurité Cloud | |||

| Gestion des Identités et des Accès (IAM) | |||

| Sécurité des Données et Chiffrement | |||

| Gestion des Robots | |||

| Gestion des Informations et des Événements de Sécurité (SIEM) | |||

| Par Mode de Déploiement | Cloud | ||

| Sur Site | |||

| Hybride | |||

| Par Taille d'Organisation | Grandes Entreprises | ||

| Petites et Moyennes Entreprises | |||

| Par Application | Sécurité des Paiements | ||

| Détection et Prévention de la Fraude | |||

| Prévention de la Prise de Contrôle de Compte | |||

| Mitigation des Robots | |||

| Sécurité des API | |||

| Protection des Données et Confidentialité | |||

| Gestion de la Conformité | |||

| Protection de la Marque et Anti-Hameçonnage | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché de la cybersécurité pour le commerce de détail et le commerce électronique en 2026 ?

Le Marché de la Cybersécurité pour le Commerce de Détail et le Commerce Électronique s'élève à 36,57 milliards USD en 2025 et à 40,49 milliards USD en 2026, et devrait atteindre 67,34 milliards USD d'ici 2031 à un CAGR de 10,71%.

Quelle région mène les dépenses en cybersécurité pour le commerce de détail et le commerce électronique ?

L'Amérique du Nord était en tête avec une part de 38,19 % en 2025, soutenue par une base dense de détaillants d'entreprise, une forte exposition à la fraude et un écosystème de fournisseurs mature.

Quel marché régional connaît la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait se développer à un CAGR de 17,64 % jusqu'en 2031, à mesure que les volumes de commerce électronique augmentent et que les taux d'attaque de fraude restent supérieurs à la moyenne mondiale.

Pourquoi la sécurité cloud croît-elle plus vite que les autres types de sécurité dans le commerce de détail ?

La sécurité cloud devrait croître à un CAGR de 17,61 % car les détaillants migrent leurs charges de travail vers des environnements natifs du cloud et SaaS qui nécessitent des contrôles conçus à cet effet plutôt que des outils hérités adaptés.

Quel domaine d'application connaît la croissance la plus rapide ?

La mitigation des robots devrait croître à un CAGR de 18,43 % jusqu'en 2031, car le scraping, la prise de contrôle de compte et l'automatisation agentique exercent une pression soutenue sur les vitrines numériques.

Pourquoi les PME deviennent-elles des acheteurs plus importants d'outils de cybersécurité ?

Les PME devraient croître à un CAGR de 16,27 % car la livraison SaaS, les services gérés et les intégrations de plateformes plus faciles rendent une protection plus forte plus accessible aux petits marchands.

Dernière mise à jour de la page le: