Taille et Part du Marché du Conseil en Cybersécurité

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 20.34 Milliards de dollars |

| Taille du Marché (2031) | 48.33 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 18.91% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Conseil en Cybersécurité par Mordor Intelligence

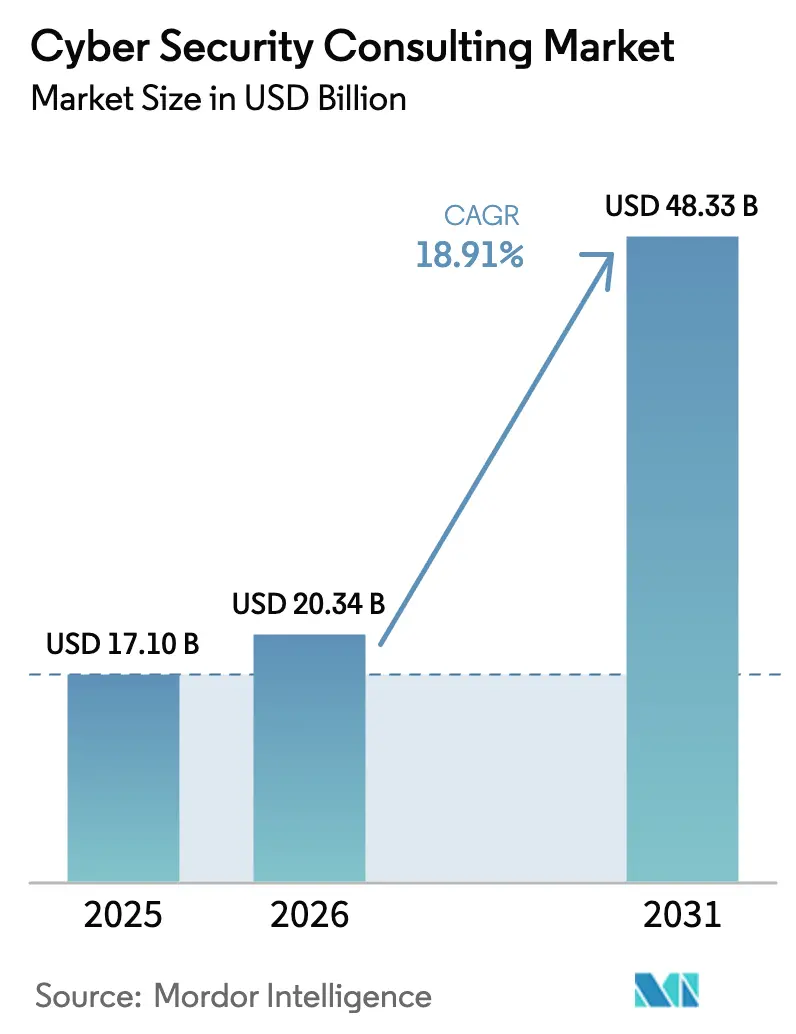

La taille du marché du conseil en cybersécurité était évaluée à 17,10 milliards USD en 2025 et devrait croître de 20,34 milliards USD en 2026 pour atteindre 48,33 milliards USD d'ici 2031, à un CAGR de 18,91 % durant la période de prévision (2026-2031). Cette hausse marquée est due aux entreprises qui s'efforcent de contrer les menaces activées par l'informatique quantique, de respecter des règles de divulgation de plus en plus strictes et de combler les lacunes en expertise que les équipes internes ne peuvent pas pallier. Les normes de cryptographie post-quantique publiées par le NIST en août 2024 ont à elles seules déclenché des centaines de révisions à grande échelle de la gestion des clés dans les infrastructures critiques et le secteur financier[1]Institut national des normes et de la technologie, "Normes de cryptographie post-quantique," nist.gov. Simultanément, les souscripteurs d'assurance cyber exigent désormais des audits tiers avant de lier les polices, faisant des cabinets de conseil des gardiens essentiels pour l'éligibilité à la couverture. Les modèles d'engagement basés sur les résultats affichent la croissance la plus rapide, progressant de 19,7 % alors que les conseils d'administration préfèrent les arrangements à risque partagé où les consultants doivent démontrer des gains mesurables. Les services de sécurité gérés (MSS) s'accélèrent à 19,6 % car les entreprises ne peuvent pas constituer des SOC disponibles 24h/24 et 7j/7 face à un déficit de talents de 4,8 millions de personnes. Les petites et moyennes entreprises (PME) effectuent la transition la plus rapide, enregistrant un CAGR de 20,1 %, même si seulement 44 % déploient plus de deux contrôles de cybersécurité.

Points clés du rapport

- Par modèle d'engagement, les partenariats basés sur les résultats ont progressé de 19,35 % tandis que les contrats de retainer ont sécurisé 50,20 % des revenus 2025 du marché du conseil en cybersécurité.

- Par service, les services de sécurité gérés ont connu la croissance la plus rapide à 19,10 %, tandis que l'évaluation des risques a conservé une part de 30,70 % du marché du conseil en cybersécurité en 2025.

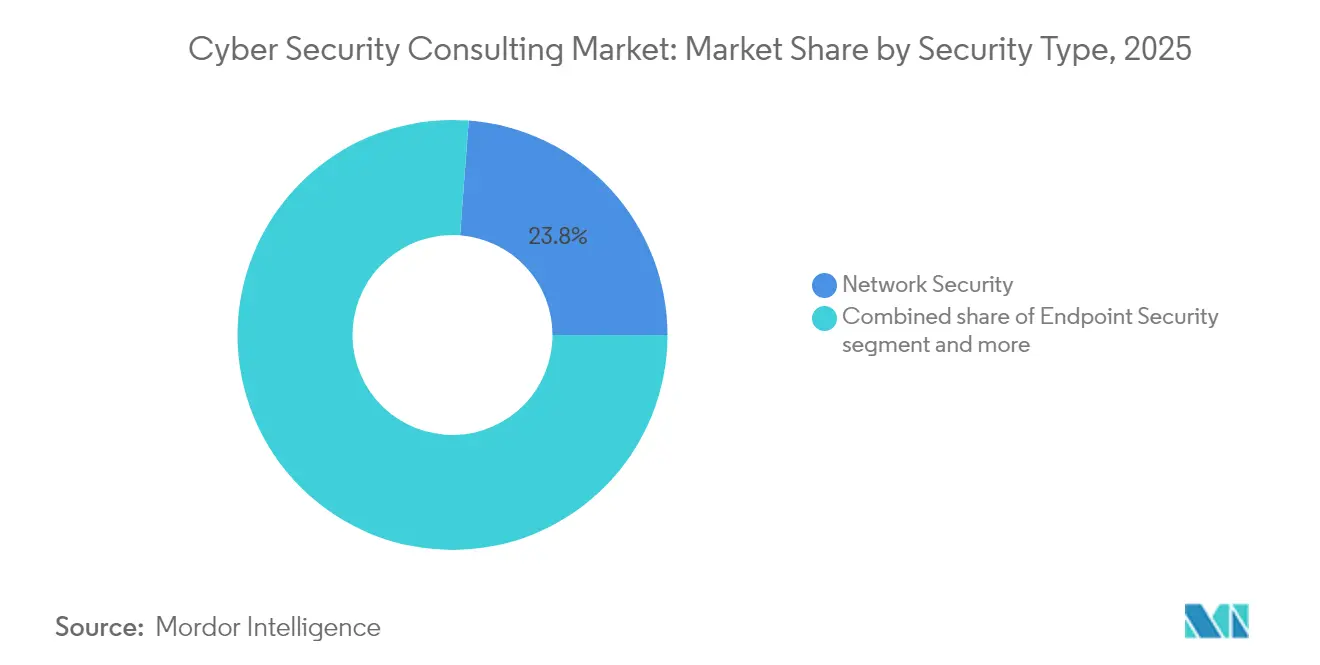

- Par type de sécurité, la sécurité des réseaux a conservé 23,80 % de la part du marché du conseil en cybersécurité en 2025, mais la sécurité du cloud devrait croître à un CAGR de 19,85 %.

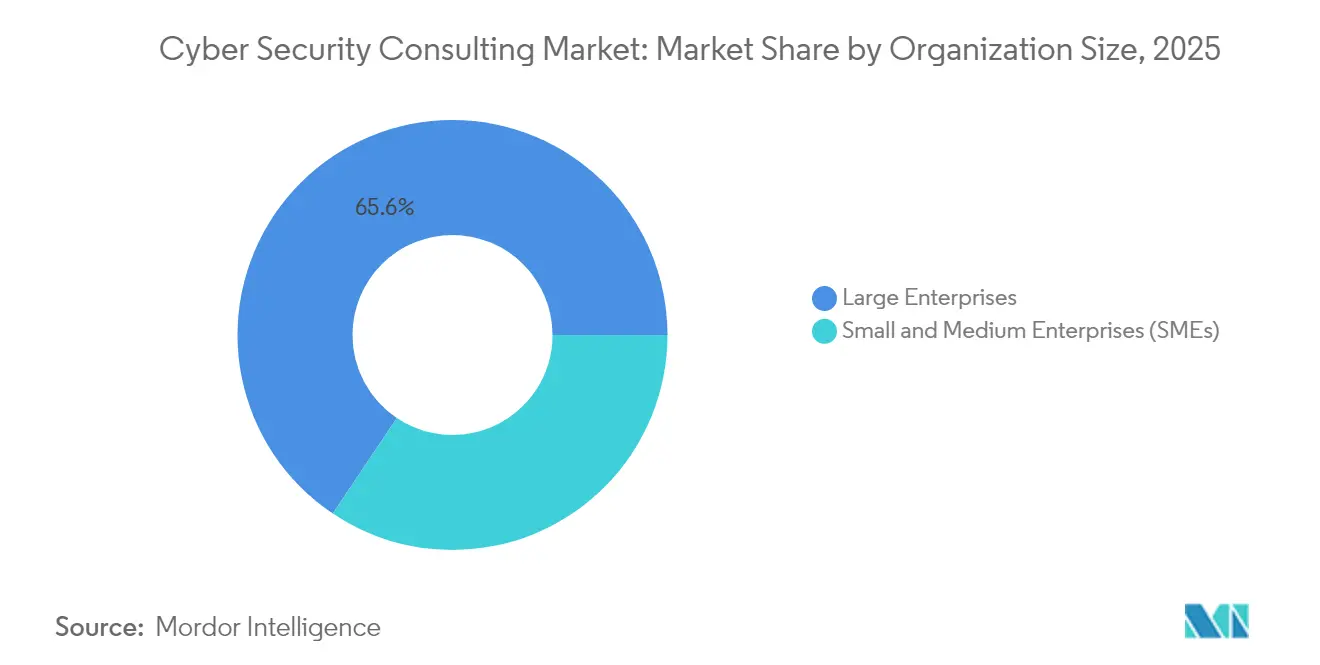

- Par taille d'organisation, les grandes entreprises contrôlaient 65,60 % du marché du conseil en cybersécurité en 2025 ; les PME progresseront à un CAGR de 19,62 %.

- Par secteur vertical, le BFSI était en tête avec une part de marché du conseil en cybersécurité de 21,10 % en 2025, tandis que la santé affichera le CAGR le plus élevé à 19,26 %.

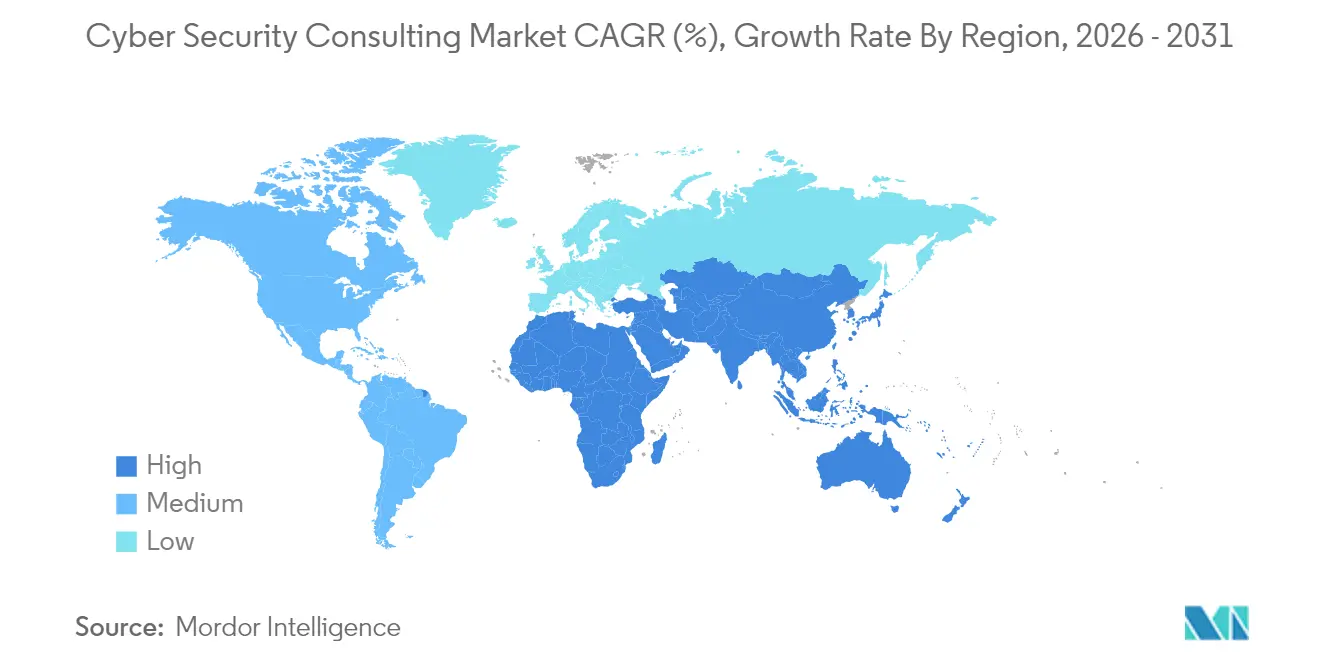

- L'Amérique du Nord a généré 37,50 % des revenus 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide à 19,35 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial du Conseil en Cybersécurité

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Fréquence et sophistication croissantes des attaques multi-vecteurs | +4.2% | Mondial ; notamment Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Multiplication des mandats de conformité mondiaux et sectoriels | +3.8% | Mondial ; piloté par l'UE et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Adoption du cloud, du SaaS et de la périphérie élargissant les surfaces d'attaque | +3.5% | Mondial ; concentré en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Clauses d'assurance cyber imposant des audits tiers | +2.9% | Amérique du Nord et UE ; en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Notation ESG au niveau du conseil d'administration intégrant désormais les indicateurs de violation de données | +2.1% | Mondial ; adoption précoce dans l'UE et en Amérique du Nord | Long terme (≥ 4 ans) |

| Feuilles de route de chiffrement prêtes pour l'informatique quantique accélérant les dépenses de conseil | +1.8% | Mondial ; gouvernement et infrastructures critiques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Fréquence et sophistication croissantes des attaques multi-vecteurs

Le volume et la complexité des campagnes de rançongiciels, d'attaques de la chaîne d'approvisionnement et d'extorsion ont explosé en 2024, Verizon enregistrant une hausse de 180 % des violations liées aux vulnérabilités et les rançongiciels représentant 32 % de tous les incidents recensés[2]Verizon, "Rapport d'enquête sur les violations de données 2024," verizon.com. Le temps de présence médian mondial s'est réduit à 10 jours, contre 16 auparavant, obligeant les entreprises à trouver des partenaires de chasse aux menaces disponibles 24h/24 et 7j/7, capables de comprimer les cycles de détection jusqu'à la neutralisation. Plus de la moitié des victimes apprennent encore les incidents par des tiers, ce qui valide davantage la demande de conseil externe. L'outillage activé par l'IA tant du côté des attaquants que des défenseurs ajoute une complexité que peu d'équipes internes peuvent gérer. Par conséquent, le marché du conseil en cybersécurité a progressé alors que les organisations recherchaient des contrats de retainer pour la réponse aux incidents incluant la criminalistique numérique, la communication de crise et le reporting réglementaire.

Multiplication des mandats de conformité mondiaux et sectoriels

Les sociétés cotées aux États-Unis doivent désormais signaler les cyberévénements significatifs dans les quatre jours ouvrables en vertu des règles de la SEC entrées en vigueur en septembre 2023. Les entreprises naviguent également parmi plus de 250 lois sur la confidentialité dans le monde, tandis que les règles proposées par la TSA pour les opérateurs de pipelines et de voies ferrées coûteront 2,2 milliards USD sur dix ans. En Europe, l'exercice Cyber Europe 2024 a mobilisé 5 000 praticiens pour tester la préparation transfrontalière, soulignant comment les régulateurs institutionnalisent les exercices de simulation. Ces mandats qui se chevauchent étendent le conseil au-delà de la confidentialité vers le contrôle des exportations, la conformité au travail forcé et l'intégrité de la chaîne d'approvisionnement, faisant gonfler le marché du conseil en cybersécurité.

Adoption du cloud, du SaaS et de la périphérie élargissant les surfaces d'attaque

Avec 95 % des entreprises migrant vers des plateformes cloud, les mauvaises configurations non détectées abondent. Les données du Département de l'énergie des États-Unis montrent que la consommation d'énergie des centres de données pourrait atteindre 12 % de l'électricité nationale d'ici 2028, illustrant l'échelle et la complexité des infrastructures. Les appareils de périphérie prolifèrent dans les environnements industriels, et le rapport Threat Horizons de Google a enregistré une hausse de 50 % des exploits zero-day en 2024. Par ailleurs, 77 % des dirigeants dans l'enquête Digital Trust de PwC ont l'intention de déployer l'IA générative pour la cyberdéfense malgré les nouveaux risques liés aux modèles. Les consultants conçoivent donc des superpositions zero-trust, renforcent les API et construisent des inventaires d'actifs en temps réel, consolidant le marché du conseil en cybersécurité.

Clauses d'assurance cyber imposant des audits tiers

Les taux premium se sont stabilisés uniquement parce que les assureurs ont resserré la souscription, exigeant l'authentification multifacteur, les tests de sauvegarde et les évaluations de sécurité externes avant le renouvellement. Fitch prévoit que le marché de l'assurance cyber doublera d'ici 2027, intégrant la révision de conseil comme une exigence de facto. Les polices comportent désormais des exclusions pour les « actes de guerre », stimulant la demande de conseils juridico-techniques sur les lacunes de couverture. Les engagements qui traduisent la maturité des contrôles en métriques d'assurabilité représentent désormais une part significative du marché du conseil en cybersécurité.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénurie aiguë de talents cyber certifiés faisant grimper les coûts des projets | -2.8% | Mondial ; plus sévère en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Coûts de changement élevés liés à l'enfermement dans les outils et prestataires MSSP existants | -1.9% | Mondial ; grandes entreprises | Moyen terme (2-4 ans) |

| Contrôle croissant de la comptabilité carbone sur les laboratoires à forte consommation d'énergie | -1.2% | UE et Amérique du Nord ; en expansion mondiale | Long terme (≥ 4 ans) |

| Règles de contrôle des exportations géopolitiques limitant la criminalistique transfrontalière | -0.8% | Mondial ; corridors aigus États-Unis–Chine–Russie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénurie aiguë de talents cyber certifiés faisant grimper les coûts des projets

L'étude 2024 sur les effectifs de l'ISC2 place le déficit mondial à 4,8 millions de praticiens, laissant seulement 72 % des postes requis pourvus. IBM quantifie le coût : les entreprises en pénurie ont subi des pertes moyennes liées aux violations de 4,56 millions USD, contre leurs homologues mieux dotées en personnel. Les prestataires de conseil paient des salaires premium pour des certifications rares, une charge finalement supportée par les clients, mais la demande dépasse toujours l'offre, limitant le débit des projets et tempérant la croissance totale du marché du conseil en cybersécurité.

Contrôle croissant de la comptabilité carbone sur les laboratoires à forte consommation d'énergie

Le Département de l'énergie avertit que les installations de tests de pénétration et les SOC contribuent de manière significative à la hausse des charges des centres de données, en faisant des points chauds ESG[3]Département de l'énergie des États-Unis, "Prévisions énergétiques des centres de données 2025-2028," energy.gov. L'enquête d'Eaton auprès des opérateurs montre que 56 % des gestionnaires de centres de données peinent à équilibrer les charges de travail de sécurité avec les objectifs de durabilité. À mesure que les audits carbone deviennent la norme, les cabinets de conseil doivent moderniser leurs laboratoires avec du matériel efficace ou risquer de perdre des clients soucieux de l'environnement, ce qui freine certaines expansions dans le marché du conseil en cybersécurité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de sécurité : le conseil cloud stimule la demande de nouvelle génération

Les engagements en sécurité du cloud devraient croître de 19,85 % annuellement, le taux le plus rapide parmi les sous-segments du marché du conseil en cybersécurité, car les identités mal configurées et les architectures sans serveur représentent désormais une part croissante des violations. La sécurité des réseaux commande toujours 23,80 % de la part du marché du conseil en cybersécurité en 2025, mais son approche périmétrique s'érode sous les politiques zero-trust. La sécurité des points de terminaison bénéficie de la persistance du travail à distance, tandis que la sécurité des applications gagne en pertinence à mesure que le DevSecOps intègre les tests dans les pipelines CI/CD. Le conseil en infrastructure et en systèmes de contrôle industriel s'approfondit à mesure que les réseaux OT convergent avec l'IT, augmentant les enjeux de sécurité. La gestion des identités et des accès connaît une adoption régulière, et la préparation quantique apparaît comme un créneau de conseil premium suite aux normes PQC du NIST. Dans l'ensemble, la diversification sur ces lignes ajoute de la résilience au marché du conseil en cybersécurité.

Le marché du conseil en cybersécurité pour la sécurité du cloud est positionné pour se développer de plus du triple d'ici 2030 à mesure que l'adoption du SaaS pénètre les secteurs fortement réglementés. Les organisations qui re-platforment les charges de travail ERP font face à des comptes administrateurs fantômes, des API non sécurisées et des préoccupations de conformité autour de la résidence des données. Les consultants intègrent la gestion de la posture de sécurité native du cloud, automatisent l'analyse de l'infrastructure en tant que code et conçoivent des modèles d'identité à moindres privilèges. Pendant ce temps, le conseil en préparation quantique aborde l'agilité algorithmique, l'inventaire des actifs cryptographiques et les calendriers de migration. Dans les environnements hérités, la micro-segmentation des réseaux reste obligatoire, mais s'intègre désormais avec des courtiers zero-trust plutôt qu'avec des pare-feux seuls. À mesure que les empreintes 5G et IoT de périphérie croissent, les audits ICS/OT s'intensifient, alimentant une vague distincte de demande dans la fabrication et les services publics. La combinaison d'hygiène périmétrique traditionnelle et de contrôles cloud de nouvelle génération maintient le marché du conseil en cybersécurité robuste à travers les niveaux de maturité des entreprises.

Par type de service : les MSS transforment les modèles de conseil traditionnels

L'évaluation des risques est restée l'ancre, captant 30,70 % des dépenses 2025 au sein du marché du conseil en cybersécurité. Pourtant, les services de sécurité gérés s'accélèrent à 19,10 %, répondant au besoin des acheteurs de surveillance continue face aux pénuries de main-d'œuvre. Les lignes de conformité et d'audit bénéficient d'une dynamique séculaire à mesure que les régimes de confidentialité se multiplient ; les engagements en renseignement sur les menaces et en criminalistique numérique croissent avec la sophistication des attaquants. La réponse aux incidents et la planification de la résilience remportent la priorité budgétaire après la compression des temps de présence. Le conseil combinant l'assurance cyber et le reporting ESG est naissant mais devrait connaître une forte croissance à mesure que les souscripteurs et les agences de notation intègrent les métriques de sécurité.

Une analyse plus approfondie montre que la croissance du marché du conseil en cybersécurité pour les MSS dépasse le travail traditionnel basé sur des projets. Les acheteurs citent des réductions du temps moyen de détection de 40 % après externalisation vers des SOC spécialisés. Les prestataires intègrent des automatisations SOAR, des flux de renseignements sélectionnés et des analyses d'IA propriétaires, ce qui à son tour élève les barrières à l'entrée. Pour l'évaluation des risques, les méthodologies s'alignent de plus en plus sur le NIST CSF 2.0 et les mises à jour ISO/IEC 27001, ajoutant profondeur et répétabilité. Les audits de conformité couvrent désormais le CCPA, le CPRA, le RGPD, les clauses de transfert Schrems II et les nouvelles dispositions de la loi sur l'IA. La criminalistique numérique s'est étendue pour inclure l'ingénierie inverse des logiciels malveillants mobiles et la préservation des preuves activée par la blockchain. Ensemble, ces services diversifient les flux de revenus et amortissent les fluctuations cycliques dans le marché du conseil en cybersécurité.

Par modèle d'engagement : les partenariats basés sur les résultats remodèlent le conseil

Les contrats basés sur les résultats et à risque partagé sont les structures à la croissance la plus rapide au sein du marché du conseil en cybersécurité, affichant un CAGR de 19,35 % alors que les conseils d'administration insistent sur la preuve de réduction des risques plutôt que sur l'achèvement des livrables. Les contrats de retainer ou d'abonnement fournissent toujours 50,20 % des revenus 2025 car ils garantissent un accès flexible à des compétences rares. Le travail basé sur des projets diminue proportionnellement, mais persiste pour des migrations ciblées ou des comblements d'écarts réglementaires.

À grande échelle, les contrats basés sur les résultats lient jusqu'à 30 % des honoraires à des métriques telles que la réduction du taux de clics sur les tentatives d'hameçonnage, les SLA de correction ou les conclusions réglementaires clôturées. Ils nécessitent une télémétrie robuste pour calculer les bases de référence et les progrès, poussant les conseillers à investir dans des outils d'assurance continue. Les accords à risque partagé peuvent regrouper des captives d'assurance cyber où les consultants co-assurent un corridor de pertes défini, alignant encore davantage les incitations. À mesure que l'IA automatise le triage et la neutralisation, les conseillers peuvent s'engager plus fiablement sur des garanties de performance. Ces dynamiques renforcent la fidélisation des clients et augmentent le pouvoir de tarification, renforçant la stabilité des revenus à long terme au sein du marché du conseil en cybersécurité.

Par taille d'organisation : l'adoption par les PME s'accélère malgré les contraintes

Les grandes entreprises détiennent les deux tiers des revenus actuels, mais les PME propulsent les segments à la croissance la plus rapide du marché du conseil en cybersécurité. 44 % des PME utilisent l'authentification multifacteur, créant un vaste écart adressable. Les subventions gouvernementales, telles que le programme de 1,2 million USD du NIST finançant des innovations en cybersécurité pour 12 petites entreprises, aident à compenser les obstacles budgétaires.

Le marché du conseil en cybersécurité pour les engagements auprès des PME reste modeste, mais un CAGR de 19,62 % pourrait le faire croître d'ici la fin de la décennie. Les principaux groupes de demande comprennent le SOC en tant que service, les cadres de politique préparés pour la souscription d'assurance et les vérifications de base de la posture cloud. Les consultants qui réussissent ici standardisent les manuels de procédures, automatisent le reporting et regroupent des heures de RSSI virtuel. La sensibilité aux prix reste aiguë ; par conséquent, les offres à prix fixe ou par abonnement dominent. À mesure que les régulateurs transfèrent la responsabilité sur les conseils d'administration quelle que soit la taille de l'entreprise, les PME traitent de plus en plus la cybersécurité comme des services de paie ou de comptabilité obligatoires, alimentant une croissance structurelle dans le marché du conseil en cybersécurité.

Par secteur vertical : les violations dans le secteur de la santé stimulent l'urgence du conseil

La santé et les sciences de la vie présentent un CAGR de 19,26 % jusqu'en 2031 après que 677 violations majeures en 2024 ont exposé 182,4 millions de dossiers. Le BFSI conserve la plus grande part — 21,10 % en 2025 — car 75 % des directeurs des risques des banques classent la cybersécurité comme leur principale préoccupation.

Les hôpitaux luttent avec des marges étroites : en moyenne, seulement 13 à 15 % des budgets informatiques couvrent la sécurité, ils externalisent donc les tests de pénétration, les simulations d'hameçonnage et les révisions de conformité HIPAA. Les institutions financières, en revanche, mènent des feuilles de route zero-trust pluriannuelles et des exercices de red team calibrés sur les métriques de résilience Bâle III. Les mandats gouvernementaux et de défense tels que FedRAMP High et CMMC 2.0 font monter la demande de conseil en accréditation. La fabrication et les services publics se concentrent sur la segmentation OT et les audits IEC 62443, tandis que le commerce de détail pousse pour les migrations PCI DSS 4.0 avant la fenêtre d'application de mars 2025. Les établissements d'enseignement et les entreprises médiatiques, traditionnellement des acheteurs périphériques, accélèrent désormais leurs dépenses alors que les ranongiciels frappent les revenus de scolarité et de publicité. La diversification sectorielle protège ainsi le marché du conseil en cybersécurité des chocs macroéconomiques dans un seul secteur.

Analyse géographique

L'Amérique du Nord détenait 37,50 % des revenus 2025, ancrée par les règles de divulgation de la SEC, 18 lois étatiques sur la confidentialité et une forte pénétration de l'assurance cyber. L'évaluation nationale des cybermenaces du Canada signale les rançongiciels et l'espionnage parrainé par des États comme les principaux risques, incitant les entreprises à investir dans des feuilles de route de conseil. Le Mexique connaît une demande accrue à mesure que l'examen commercial de l'ACEUM et les audits de transfert de données transfrontaliers augmentent, gonflant davantage le marché du conseil en cybersécurité.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 19,35 %. La Chine applique des règles de localisation des données, tandis que le Japon finance des projets pilotes de chiffrement à sécurité quantique. Les affiliés des Big Four en Inde ont ajouté 3 300 partenaires alors que les revenus de conseil ont augmenté de 25 %, avec plus de la moitié provenant de contrats technologiques et cyber. Le marché de la Corée du Sud se consolide autour de l'automatisation des SOC, et l'Australie pousse des réformes des infrastructures critiques. Collectivement, ces moteurs soutiennent la part de l'Asie-Pacifique dans le marché du conseil en cybersécurité.

L'Europe affiche des gains réguliers sous le RGPD et les nouvelles obligations NIS2. L'Allemagne impose la certification des SOC industriels ; le Royaume-Uni affine les processus DPIA post-Brexit ; la France investit dans le cloud souverain et les services cryptographiques. Les exercices Cyber Europe de l'ENISA institutionnalisent l'évaluation de la préparation, nécessitant une aide de conseil pour interpréter les résultats des exercices. L'isolement de la Russie dû aux sanctions nécessite une offre de conseil domestique, remodelant les contours concurrentiels. La diversité des régimes juridiques signifie que les entreprises multinationales doivent orchestrer des programmes multi-juridictions, élargissant le marché régional du conseil en cybersécurité.

Paysage concurrentiel

La consolidation menée par le capital-investissement remodèle le marché du conseil en cybersécurité ; EY a comptabilisé plus de 60 % des acquisitions de MSSP en 2024 soutenues par des sponsors financiers. Les cabinets des Big Four gagnent désormais plus de 50 % des revenus en Inde grâce au conseil en technologie, signalant un pivot agressif vers la cybersécurité. CrowdStrike a doublé ses intégrations sur la place de marché à 260, mettant l'accent sur les écosystèmes de plateformes. IBM a cédé QRadar SaaS à Palo Alto Networks, démontrant un recentrage stratégique sur les services.

L'intégration de l'IA se distingue comme le différenciateur le plus marqué ; les fournisseurs intègrent des analyses d'apprentissage automatique dans les pipelines de détection, élevant les barrières à l'entrée. Le XSIAM de Palo Alto absorbe la télémétrie à travers les points de terminaison, les pare-feux et les clouds, permettant aux consultants de garantir des réductions du temps de présence. Le conseil en préparation quantique émerge comme un espace vierge ; la feuille de route de la CISA exhorte les agences fédérales à inventorier les actifs cryptographiques dans un délai d'un an. Les installations de test à efficacité environnementale gagnent en importance : Fortinet a réduit la consommation d'énergie moyenne des produits de 61 %, séduisant les appels d'offres axés sur l'ESG.

Les stratégies d'expansion régionale se multiplient : EY a acquis Xynapse en Malaisie pour acquérir une expertise en identité sur les marchés de l'ASEAN, tandis qu'Accenture a investi dans la boutique japonaise de sécurité OT NVISIONx. Les spécialistes de niche ciblent des créneaux tels que les tests de contournement de modèles d'IA et la résilience du cloud souverain. La combinaison globale d'échelle mondiale, de profondeur de niche et de regroupements par capital-investissement maintient une pression concurrentielle élevée tout en laissant de la place pour des offres différenciées, assurant un marché du conseil en cybersécurité dynamique.

Leaders du Secteur du Conseil en Cybersécurité

Accenture PLC

Deloitte Touche Tohmatsu Limited

PricewaterhouseCoopers International Limited

KPMG International Cooperative

Ernst & Young Global Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Palo Alto Networks a annoncé des plans pour acquérir Protect AI et a lancé Cortex XSIAM 3.0.

- Mars 2025 : Google a tenté d'acheter Wiz pour 32 milliards USD.

- Février 2025 : CrowdStrike a introduit des extensions d'IA agentique ; SentinelOne a lancé Purple AI Athena.

- Janvier 2025 : Veza a levé 108 millions USD ; Upwind a acquis Nyx Security.

- Septembre 2024 : FTI Consulting a lancé une unité de sécurité nationale.

- Août 2024 : le NIST a publié les premières normes de cryptographie post-quantique, Kyber et Dilithium.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché du conseil en cybersécurité comme des services de conseil, d'évaluation et de réponse aux incidents basés sur des honoraires qui aident les organisations à prévenir, détecter et se remettre des cybermenaces, couvrant la conception de stratégies jusqu'à la criminalistique post-violation et fournis par des cabinets de conseil spécialisés, des intégrateurs de systèmes et des pratiques de directeur de la sécurité des systèmes d'information virtuel.

Exclusion du périmètre : la revente d'outils, l'externalisation complète des centres opérationnels de sécurité gérés et les projets informatiques généraux sans orientation sécurité significative sont hors périmètre.

Aperçu de la segmentation

- Par type de sécurité

- Sécurité des réseaux

- Sécurité des points de terminaison

- Sécurité cloud

- Sécurité des applications

- Sécurité des infrastructures et des systèmes de contrôle industriel

- Gestion des identités et des accès

- Autres types de sécurité (IoT, technologie opérationnelle, préparation à l'informatique quantique)

- Par type de service

- Évaluation et gestion des risques

- Conformité et audit

- Renseignement sur les menaces et criminalistique numérique

- Services de sécurité gérés (MSS)

- Réponse aux incidents et planification de la résilience

- Conseil pour l'assurance cyber et le reporting ESG

- Par modèle d'engagement

- Basé sur des projets

- Retainer et abonnement

- Basé sur les résultats et à risque partagé

- Par taille d'organisation

- Grandes entreprises

- Petites et moyennes entreprises (PME)

- Par secteur vertical

- Banque, services financiers et assurance (BFSI)

- Santé et sciences de la vie

- Informatique et télécommunications

- Gouvernement et défense

- Commerce de détail et commerce électronique

- Fabrication et industrie

- Énergie et services publics

- Autres secteurs verticaux (éducation, médias)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor Intelligence ont interrogé des directeurs de la sécurité des systèmes d'information, des responsables de pratiques dans des cabinets de conseil mondiaux, des souscripteurs d'assurance cyber et des responsables des achats en Amérique du Nord, en Europe, en Asie-Pacifique et au Moyen-Orient. Ces conversations ont clarifié les tendances des taux facturables, la composition moyenne des missions et le rythme des contrats basés sur les résultats, que les sources publiques quantifient rarement.

Recherche documentaire

Notre travail documentaire a commencé par les registres de divulgation des violations provenant de sources telles que le rapport d'enquête sur les violations de données de Verizon, les rapports sur les menaces de l'ENISA, la base de données nationale des vulnérabilités du NIST et les avis du CERT, puis les a mis en correspondance avec les signaux de demande commerciale. Les références de dépenses sectorielles provenant des dépôts 10-K de la SEC, des tableaux TIC de l'OCDE et des portails d'associations tels que l'ISACA, le FIRST et la Cloud Security Alliance ont renforcé les répartitions verticales. Les informations sur les entreprises provenant de D&B Hoovers, des flux d'actualités sur Dow Jones Factiva et des flux d'expéditions dans Volza ont aidé à valider les variations régionales et la capacité des fournisseurs. Les sources citées illustrent l'étendue du renseignement public. De nombreux ensembles de données ouverts et par abonnement supplémentaires ont été exploités pour recouper les chiffres et combler les lacunes.

Dimensionnement du marché et prévisions

Un mélange descendant et ascendant ancre notre modèle. Nous commençons par les dépenses informatiques mondiales, dérivons un pool de budgets de sécurité et appliquons des taux de pénétration du conseil qui diffèrent selon l'appétit pour le risque vertical. Les regroupements de fournisseurs, les vérifications sélectives des canaux et les taux journaliers moyens échantillonnés × la durée des projets valident les totaux. Les variables clés comprennent le nombre annuel de violations divulguées, les dépenses de conformité obligatoires par employé, la part des charges de travail cloud, le taux journalier moyen de conseil, les clauses d'assurance cyber imposant des audits tiers et la disponibilité régionale des talents. Les relations entre ces moteurs et les revenus sont estimées par régression multivariée, projetées avec ARIMA et testées sous des scénarios optimistes et conservateurs. Là où les données des fournisseurs sous-déclarent les régions émergentes, l'interpolation basée sur la densité des effectifs et la composition des projets comble l'écart.

Validation des données et cycle de mise à jour

Les résultats passent par une révision analytique à deux niveaux. Les anomalies déclenchent une reprise de contact avec les répondants primaires et de nouvelles vérifications documentaires. Nous actualisons tous les douze mois, avec des révisions intermédiaires lorsque des réglementations majeures ou des violations importantes modifient matériellement la demande.

Pourquoi notre référence du conseil en cybersécurité est fiable

Les estimations publiées divergent souvent parce que chaque cabinet choisit des périmètres, des traitements de devises et des cadences de mise à jour différents. Certains intègrent les services gérés dans les totaux de conseil ou appliquent des extrapolations de revenus de fournisseurs non vérifiées.

Principaux facteurs d'écart pour les autres incluent le comptage des frais récurrents des MSSP, l'omission de la demande des PME dans les régions en développement ou l'utilisation de taux de change nominaux sans lissage de l'inflation.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 17,10 milliards USD (2025) | ||

| 40,00 milliards USD (2025) | Cabinet de conseil régional A | Ajoute l'intégration et les services gérés, gonfle les totaux en utilisant les ventes des revendeurs |

| 21,80 milliards USD (2025) | Cabinet de conseil mondial B | Exclut les PME en Amérique latine et au Moyen-Orient et en Afrique, s'appuie uniquement sur des échantillons de revenus de fournisseurs |

| 42,80 milliards USD (2024) | Groupe de recherche sectorielle C | Utilise une base de conseil informatique large et des taux de change nominaux sans ajustement de l'inflation |

La comparaison montre que Mordor Intelligence, grâce à une sélection rigoureuse du périmètre, au suivi des variables et à une actualisation annuelle, fournit une référence équilibrée et transparente que les décideurs peuvent citer avec confiance.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du Marché du Conseil en Cybersécurité ?

Le marché est évalué à 20,34 milliards USD en 2026 et devrait atteindre 48,33 milliards USD d'ici 2031 à un TCAC de 18,91 %.

Quelle ligne de service se développe le plus rapidement ?

Les services de sécurité gérés croissent à 19,10 % par an alors que les entreprises externalisent la surveillance et la réponse aux incidents.

Qu'est-ce qui stimule l'adoption des contrats basés sur les résultats ?

Les conseils d'administration exigent des réductions mesurables du risque de violation, ils favorisent donc les missions liant les honoraires des consultants à des indicateurs tels que le temps de présence ou la clôture des conclusions d'audit.

Quelle région affiche la croissance la plus élevée ?

L'Asie-Pacifique est en tête avec un TCAC de 19,35 %, alimenté par des budgets croissants en Chine, en Inde et au Japon.

Comment le chiffrement post-quantique influence-t-il la demande ?

Les normes de cryptographie post-quantique 2024 du NIST nécessitent de nouvelles feuilles de route de gestion des clés, déclenchant une vague pluriannuelle de conseil en préparation à l'informatique quantique.

Quel est le principal obstacle à la croissance du marché ?

Une pénurie mondiale de 4,8 millions de professionnels de la cybersécurité fait grimper les coûts de conseil et prolonge les délais des projets.

Dernière mise à jour de la page le: