Taille et part du marché mondial des tests de diagnostic rapide COVID

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

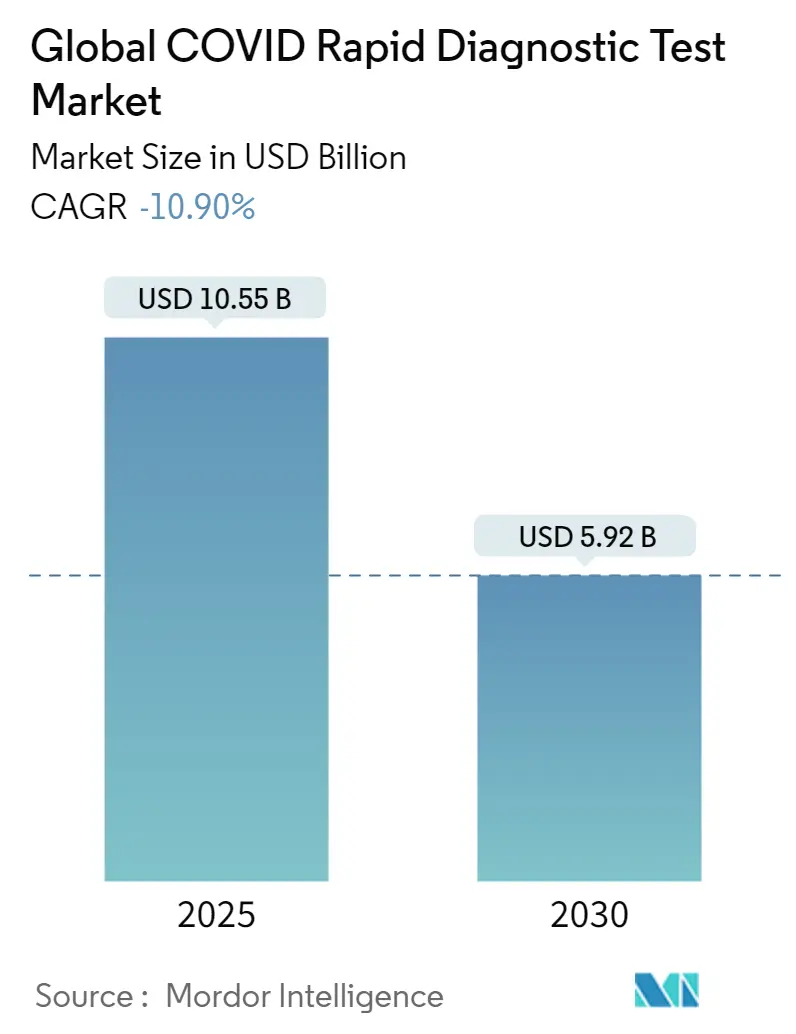

| Taille du Marché (2025) | 10.55 Milliards de dollars |

| Taille du Marché (2030) | 5.92 Milliards de dollars |

| Taux de croissance (2025 - 2030) | -10.90% CAGR |

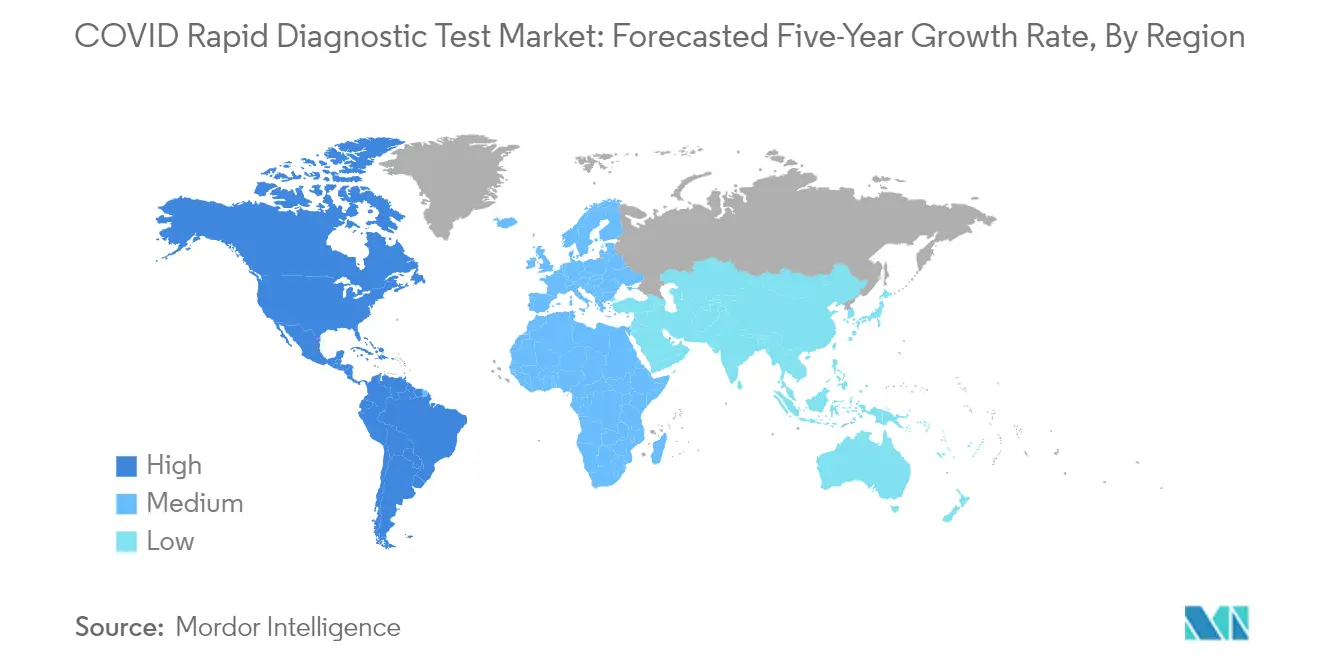

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché mondial des tests de diagnostic rapide COVID par Mordor Intelligence

La taille du marché mondial des tests de diagnostic rapide COVID est estimée à 10,55 milliards USD en 2025, et devrait décliner à 5,92 milliards USD d'ici 2030.

Le paysage mondial des tests de diagnostic a connu une transformation significative avec l'évolution des infrastructures de santé et des protocoles de test. Selon les données de janvier 2023 de l'Organisation mondiale de la Santé, le nombre cumulé de cas confirmés de COVID-19 a atteint environ 753 millions à l'échelle mondiale, soulignant le besoin continu de mécanismes de test robustes. Les établissements de santé du monde entier ont adapté leurs protocoles de test pour répondre aux exigences de dépistage à haut volume tout en maintenant précision et efficacité. L'intégration des tests de diagnostic rapide COVID-19 dans les flux de travail de santé courants est devenue de plus en plus standardisée, les prestataires de soins de santé mettant en place des zones de test dédiées et des programmes de formation spécialisés pour le personnel.

L'innovation technologique dans les tests de diagnostic s'est considérablement accélérée, les fabricants se concentrant sur le développement de plateformes de test plus sophistiquées et conviviales. La FDA a autorisé environ 400 tests et kits de prélèvement depuis le début de la pandémie, comprenant 235 tests moléculaires, 88 tests d'anticorps et 34 tests antigéniques, démontrant la diversité des solutions de test disponibles sur le marché des kits de test COVID. Des fonctionnalités avancées telles que l'interprétation automatisée des résultats, les capacités de rapport numérique et les méthodes améliorées de traitement des échantillons ont amélioré l'expérience globale de test. Ces innovations se sont particulièrement concentrées sur la réduction des délais de rendu des résultats tout en maintenant des niveaux élevés de précision.

Le marché a été témoin d'une consolidation significative à travers des partenariats stratégiques et des collaborations entre les entreprises de diagnostic, les prestataires de soins de santé et les institutions de recherche. Les principaux acteurs du marché se concentrent de plus en plus sur l'expansion de leurs portefeuilles de produits, tant par le développement interne que par des acquisitions stratégiques. Par exemple, en juin 2022, Kaneka Corporation a reçu l'autorisation de fabriquer et de vendre son nouveau kit de test antigénique basé sur l'immunochromatographie, illustrant l'innovation continue dans le secteur. Ces collaborations ont facilité le partage des connaissances et accéléré le développement de solutions de test plus efficaces par les entreprises de test rapide COVID.

Le cadre réglementaire continue d'évoluer, les autorités mettant en œuvre des cadres plus structurés pour la validation et l'approbation des tests. Les initiatives gouvernementales ont joué un rôle crucial dans la promotion de l'accessibilité aux solutions de test, comme en témoignent divers programmes nationaux soutenant le développement d'outils de diagnostic abordables. Par exemple, l'initiative du gouvernement indien à travers l'IIT pour développer des kits de test antigénique rapide rentables démontre l'accent croissant mis sur la démocratisation des tests. Les organisations de santé internationales ont également établi des lignes directrices plus claires pour la validation et la mise en œuvre des tests, contribuant à standardiser les protocoles de test dans différentes régions et contextes de soins de santé. La présence de solutions de test de diagnostic rapide COVID a encore souligné l'importance du soutien réglementaire pour assurer une disponibilité généralisée.

Tendances et perspectives du marché mondial des tests de diagnostic rapide COVID

Nombre croissant d'approbations pour les nouveaux tests de diagnostic rapide COVID-19 avancés

Le marché des tests de diagnostic rapide connaît une dynamique significative, portée par les avancées technologiques continues et le nombre croissant d'approbations réglementaires pour des solutions de test innovantes. La technologie joue un rôle central dans l'élargissement de l'accessibilité aux soins de santé, les dispositifs de diagnostic rapide offrant mobilité et simplicité comme caractéristiques particulièrement attrayantes pour une utilisation en dehors des établissements de santé formels. Ces tests peuvent être réalisés avec une formation limitée, relativement indépendants des infrastructures de soutien, et peuvent faire face à des charges élevées de patients et à des pénuries de personnel. Par exemple, en mai 2022, BD a lancé un nouveau test de diagnostic moléculaire combiné à haut débit pour le SARS-CoV-2 et la grippe A/B sur le dosage BD SARS-CoV-2/Grippe pour le système BD COR, fournissant des résultats automatisés de RT-PCR en temps réel multiplexés à partir d'un seul échantillon nasal.

Le cadre réglementaire a activement soutenu l'introduction de solutions de diagnostic avancées, comme en témoignent de nombreuses approbations tout au long de 2022 et 2023. En juin 2022, Kaneka Corporation a reçu l'autorisation de fabriquer et de vendre Kaneka Immunochromatography SARS-CoV-2 Ag,

tandis que Genes2Me Pvt. Ltd a lancé le kit de test antigénique rapide CoviEasy Self-Test soutenu par une application mobile basée sur l'IA offrant une précision supérieure à 98%. De plus, en janvier 2023, Santé Canada a accordé l'autorisation de commercialiser le test antigénique RAMP COVID-19 de Response Biomedical dans le cadre de l'Ordonnance intérimaire d'utilisation d'urgence, démontrant le soutien réglementaire continu aux solutions de diagnostic innovantes. Ces approbations sont complétées par des collaborations stratégiques, telles que le partenariat exclusif de LordsMed avec Sensing Self Pte. Ltd en août 2022 pour lancer des kits de test antigénique rapide COVID-19 à base de salive en Inde. La disponibilité croissante des kits de test antigénique COVID-19 témoigne de la croissance du marché.

Augmentation des cas de COVID-19 et de ses nouveaux variants

L'émergence de nouveaux variants du COVID-19 et l'évolution continue du virus ont créé un besoin urgent de capacités de test diagnostique rapides et précises. Selon l'Organisation mondiale de la Santé, à partir de janvier 2023, des préoccupations importantes existaient concernant de nouveaux variants, notamment le variant Omicron XBB.1.5 très contagieux. Les dernières données de janvier 2023 montrent que XBB.1.5 avait une prévalence projetée de 49,1% dans certaines régions, suivi de BQ.1.1 avec une prévalence projetée de 26,9%, soulignant la propagation rapide des nouveaux variants et la demande conséquente de solutions de test précises.

La réponse du système de santé à ces variants émergents a été renforcée par le développement de capacités de test plus sophistiquées. Par exemple, en janvier 2023, les Instituts nationaux de la santé, en collaboration avec l'Administration pour la préparation et la réponse stratégiques (ASPR) du Département américain de la Santé et des Services sociaux, ont lancé le programme « Home Test to Treat », fournissant des services de santé COVID-19 gratuits et des tests rapides à domicile dans des communautés sélectionnées. Cette initiative démontre l'accent croissant mis sur les solutions de test accessibles pour lutter contre les nouveaux variants. De plus, divers pays ont mis en place des exigences de test obligatoires pour les voyageurs internationaux en réponse aux préoccupations liées aux nouveaux variants, comme le mandat de décembre 2022 de l'Italie pour les écouvillons antigéniques COVID-19 et les tests moléculaires pour le séquençage du virus pour tous les passagers arrivant de Chine, stimulant davantage la demande de tests de diagnostic rapide. L'augmentation de l'utilisation des tests rapides de coronavirus est une réponse directe à ces défis liés aux variants, les solutions de test moléculaire COVID-19 jouant un rôle crucial dans la détection précise.

Analyse des segments : par type

Segment des tests antigéniques sur le marché mondial des tests de diagnostic rapide COVID

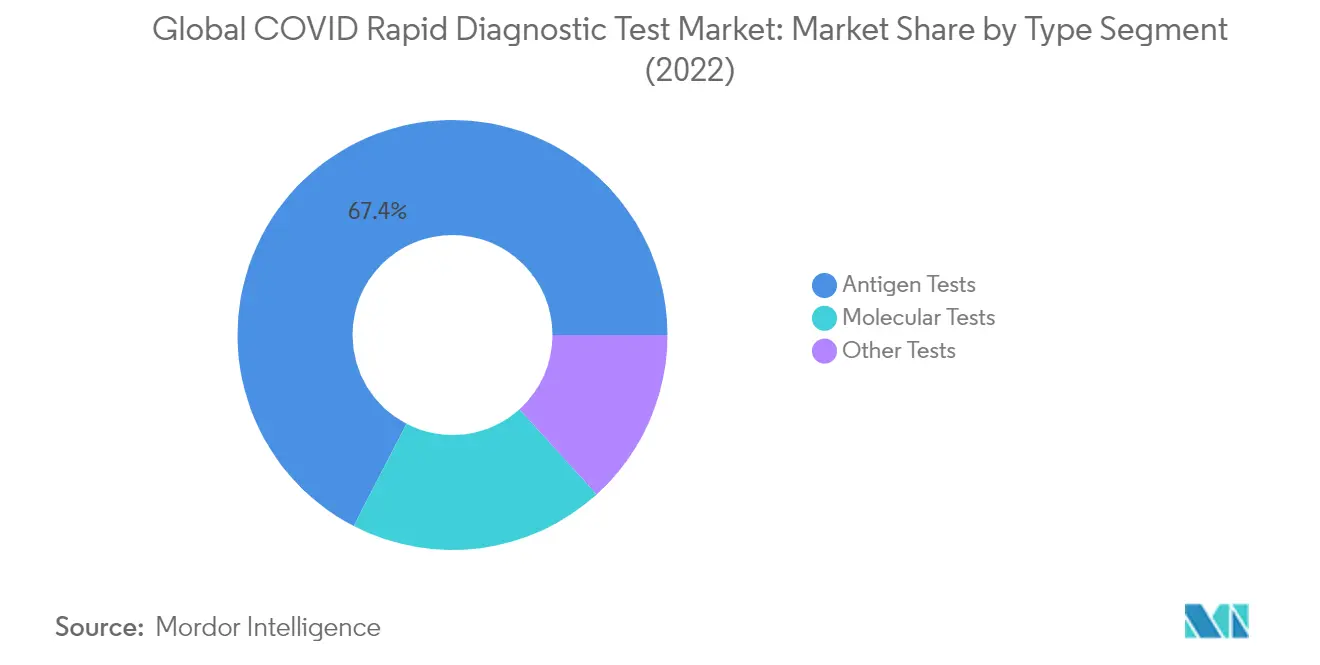

Le segment des tests antigéniques COVID continue de dominer le marché mondial des tests de diagnostic rapide COVID, détenant environ 67% de part de marché en 2024. Cette position significative sur le marché est attribuée à plusieurs avantages clés, notamment un délai de rendu rapide, un faible coût et une facilité d'utilisation aussi bien en milieu clinique qu'à domicile. La domination du segment est encore renforcée par l'adoption généralisée de ces tests pour les programmes de dépistage de masse dans divers points de transit de passagers tels que les aéroports, les bureaux et les unités de fabrication. De plus, la disponibilité croissante de tests antigéniques COVID technologiquement avancés avec une sensibilité et une spécificité améliorées, associée à un nombre croissant d'approbations réglementaires dans le monde, a contribué à maintenir la position de leader de ce segment sur le marché.

Segment des autres tests sur le marché mondial des tests de diagnostic rapide COVID

Le segment des autres tests, qui comprend principalement les tests d'anticorps et les enquêtes sérologiques, devrait afficher la performance la plus résiliente sur le marché de 2024 à 2029. Alors que le marché global connaît un déclin, ce segment devrait démontrer une stabilité relativement meilleure avec un taux de déclin approximatif de 10% pendant la période de prévision. La résilience du segment est principalement portée par son rôle crucial dans la détermination de la prévalence du COVID-19 dans des communautés plus larges grâce à des enquêtes sérologiques, qui aident les autorités à concevoir des stratégies efficaces de confinement des infections. Le segment bénéficie également d'une adoption croissante dans les études de surveillance séroépidémiologique et de son rôle complémentaire aux côtés des tests moléculaires COVID pour un diagnostic et un suivi complets du COVID-19.

Segments restants sur le marché des tests de diagnostic rapide COVID

Le segment des tests moléculaires COVID représente une composante cruciale du marché des tests de diagnostic rapide COVID, offrant des capacités de test hautement précises et sélectives. Ce segment est particulièrement apprécié pour son statut de référence absolue dans les tests COVID-19, tel que recommandé par diverses autorités sanitaires mondiales, notamment l'Organisation mondiale de la Santé et la Food and Drug Administration. Malgré son coût plus élevé et la nécessité de laboratoires spécialisés, le segment maintient son importance sur le marché en raison de sa précision supérieure et de sa capacité à détecter même de faibles niveaux de matériel génétique viral. Le segment continue d'évoluer avec les avancées technologiques, notamment dans des domaines tels que les tests RT-PCR et les technologies d'amplification isotherme.

Analyse des segments : par utilisateur final

Segment des hôpitaux et cliniques sur le marché des tests de diagnostic rapide COVID

Le segment des hôpitaux et cliniques continue de dominer le marché des tests de diagnostic rapide COVID, représentant environ 60% de part de marché en 2024. Cette position significative sur le marché est attribuée au fait que les hôpitaux sont bien équipés de kits de diagnostic avancés, de réactifs et d'instruments pour détecter les maladies infectieuses, ce qui en fait l'épine dorsale des systèmes de santé à l'échelle mondiale. L'augmentation substantielle des services ambulatoires, associée à des soins abordables et à des avantages diagnostiques, a encore renforcé le leadership de ce segment sur le marché. De plus, le risque élevé d'épidémies d'infections dans les établissements hospitaliers a nécessité des tests de routine pour le personnel de santé et les patients, stimulant la demande de tests de diagnostic rapide COVID-19 dans ces établissements. La croissance du segment est également soutenue par l'augmentation du nombre d'hôpitaux, notamment dans les pays en développement, et par les améliorations continues des infrastructures de santé grâce à de nouveaux investissements des secteurs public et privé.

Croissance du segment des hôpitaux et cliniques sur le marché des tests de diagnostic rapide COVID

Malgré la contraction globale du marché, le segment des hôpitaux et cliniques affiche des performances relativement stables sur le marché des tests de diagnostic rapide COVID. La trajectoire du segment est soutenue par les développements continus des infrastructures de santé et l'augmentation de la fréquentation des hôpitaux et cliniques dans le monde entier. Les établissements de santé continuent de maintenir les protocoles de test COVID-19, notamment pour les patients à haut risque et les professionnels de santé, assurant une demande soutenue de tests de diagnostic rapide. La résilience du segment est encore renforcée par l'émergence de nouveaux variants du COVID-19 et l'intégration des tests rapides dans les protocoles hospitaliers de routine. De plus, l'adoption croissante des tests au point de soins dans les établissements hospitaliers et l'expansion des réseaux hospitaliers dans les marchés émergents contribuent à la position du segment sur le marché.

Segments restants sur le marché des utilisateurs finaux

Le segment des laboratoires et centres de diagnostic représente une part significative du marché des tests de diagnostic rapide COVID, offrant des services de test spécialisés avec des équipements de haute qualité et des délais de rendu plus rapides par rapport aux hôpitaux. Ces établissements jouent un rôle crucial dans le traitement de volumes élevés de tests COVID-19, notamment pendant les périodes de forte demande, et sont souvent préférés pour leur expertise dédiée en matière de test et leurs capacités de traitement efficaces. La présence du segment sur le marché est renforcée par sa capacité à gérer des programmes de dépistage à grande échelle et à fournir des résultats précis grâce à des installations bien équipées et à un personnel spécialisé. L'expansion des réseaux de laboratoires et le nombre croissant de centres de diagnostic à l'échelle mondiale continuent d'influencer la dynamique du marché dans ce segment.

Analyse du segment géographique du marché mondial des tests de diagnostic rapide COVID

Marché des tests de diagnostic rapide COVID en Amérique du Nord

Le marché nord-américain des tests de diagnostic rapide COVID englobe les États-Unis, le Canada et le Mexique, chaque pays présentant des caractéristiques de marché distinctes et des capacités d'infrastructure de santé spécifiques. La région bénéficie de systèmes de santé avancés, de cadres réglementaires solides et de taux d'adoption élevés des technologies de diagnostic innovantes. La présence de grands acteurs du marché, de vastes réseaux de distribution et d'investissements significatifs dans les activités de recherche et développement a renforcé la position de l'Amérique du Nord sur le marché mondial. Les initiatives de test rapide COVID-19 ont été déterminantes dans le maintien du leadership de la région sur le marché.

Marché des tests de diagnostic rapide COVID aux États-Unis

Les États-Unis dominent le marché nord-américain, détenant environ 89% de la part du marché régional. Le leadership du pays sur le marché est porté par sa solide infrastructure de santé, ses vastes capacités de test et la forte présence d'acteurs clés du marché tels qu'Abbott Laboratories et Thermo Fisher Scientific. Le marché américain bénéficie des avancées technologiques continues dans les tests de diagnostic, de la large disponibilité des installations de test et des politiques gouvernementales favorables à la mise en œuvre des tests de diagnostic rapide. Le test antigénique COVID et le test moléculaire COVID sont des composantes intégrales de la stratégie de test globale des États-Unis.

Marché des tests de diagnostic rapide COVID au Canada

Le Canada émerge comme le marché à la croissance la plus rapide en Amérique du Nord, avec un taux de déclin prévu d'environ -7% pendant la période 2024-2029, représentant le déclin le plus modéré de la région. La croissance du marché du pays est soutenue par son système de santé universel, son fort accent sur les soins de santé préventifs et les initiatives stratégiques des secteurs public et privé. Le marché canadien est caractérisé par une accessibilité croissante aux solutions de test rapide, une sensibilisation accrue à la détection précoce et des efforts continus pour améliorer l'infrastructure de test dans toutes les provinces. Le marché des kits de test COVID au Canada se développe dans le cadre de ces initiatives stratégiques.

Marché des tests de diagnostic rapide COVID en Europe

Le marché européen des tests de diagnostic rapide COVID comprend des pays clés tels que l'Allemagne, le Royaume-Uni, la France, l'Italie et l'Espagne, chacun contribuant de manière significative à la dynamique du marché régional. La région démontre de solides fondamentaux de marché soutenus par des infrastructures de santé avancées, des cadres réglementaires robustes et des niveaux élevés de sensibilisation aux tests de diagnostic. Le marché européen bénéficie de politiques de santé coordonnées, de solides capacités de recherche et développement et de réseaux de distribution efficaces. Les efforts de test rapide COVID-19 à travers l'Europe ont été déterminants dans la gestion efficace de la pandémie.

Marché des tests de diagnostic rapide COVID en France

La France maintient sa position de plus grand marché en Europe, représentant environ 23% de la part du marché régional. Le leadership du pays sur le marché est attribué à son système de santé complet, à son infrastructure de test étendue et au fort soutien gouvernemental aux programmes de test de diagnostic. Le marché français est caractérisé par des taux d'adoption élevés de solutions de diagnostic innovantes, une large disponibilité des installations de test et des collaborations stratégiques entre les prestataires de soins de santé et les entreprises de diagnostic. Le test antigénique COVID joue un rôle crucial dans la stratégie de test de la France.

Marché des tests de diagnostic rapide COVID en Espagne

L'Espagne émerge comme le marché à la croissance la plus rapide en Europe, avec un taux de déclin prévu d'environ -9% pendant la période 2024-2029, représentant le déclin le plus modéré de la région. Le marché espagnol démontre une résilience à travers son système de santé complet, son accent croissant sur les solutions de test rapide et ses efforts continus pour améliorer l'accessibilité aux tests. La croissance du pays est soutenue par des initiatives stratégiques en matière de santé, l'amélioration des infrastructures de test et la sensibilisation croissante à l'importance de la détection précoce. Le marché des kits de test COVID en Espagne connaît des avancées significatives dans le cadre de ces efforts.

Marché des tests de diagnostic rapide COVID en Asie-Pacifique

Le marché des tests de diagnostic rapide COVID en Asie-Pacifique englobe les grandes économies, notamment la Chine, le Japon, l'Inde, l'Australie et la Corée du Sud, représentant un paysage de marché diversifié et dynamique. La région démontre un potentiel de marché significatif porté par de larges bases de population, l'amélioration des infrastructures de santé et l'augmentation des dépenses de santé. Le marché de l'Asie-Pacifique est caractérisé par des niveaux variables de développement des soins de santé selon les pays, un accent croissant sur les soins de santé préventifs et une adoption croissante des solutions de diagnostic rapide. Les initiatives de test rapide COVID-19 sont cruciales pour répondre aux besoins de santé diversifiés de la région.

Marché des tests de diagnostic rapide COVID en Chine

La Chine maintient sa position de plus grand marché en Asie-Pacifique, démontrant de solides fondamentaux de marché et de vastes capacités de test. Le leadership du pays sur le marché est soutenu par sa large base de population, son infrastructure de test complète et ses importantes capacités de fabrication de produits de diagnostic. Le marché chinois est caractérisé par un fort soutien gouvernemental, de vastes réseaux de distribution et des avancées technologiques continues dans les tests de diagnostic. Le test moléculaire COVID est un composant clé de la stratégie de test de la Chine, assurant une couverture complète et une précision optimale.

Marché des tests de diagnostic rapide COVID en Corée du Sud

La Corée du Sud émerge comme le marché à la croissance la plus rapide en Asie-Pacifique, démontrant résilience et adaptabilité dans son approche des tests. La croissance du pays est portée par ses infrastructures de santé avancées, ses solides capacités technologiques et ses protocoles de test efficaces. Le succès de la Corée du Sud est attribué à son approche systématique des tests, à ses solides capacités de recherche et développement et à l'intégration efficace des tests de diagnostic dans son système de santé. Le test antigénique COVID est largement utilisé dans les protocoles de test de la Corée du Sud, contribuant à ses capacités de réponse rapide.

Marché des tests de diagnostic rapide COVID au Moyen-Orient et en Afrique

Le marché du Moyen-Orient et de l'Afrique englobe des économies diverses, notamment les pays du CCG et l'Afrique du Sud, présentant des dynamiques de marché et des opportunités uniques. La région démontre des niveaux variables de développement des infrastructures de santé et de capacités de test selon les différents pays. Au sein de cette région, les pays du CCG représentent le plus grand segment de marché, tandis que l'Afrique du Sud affiche le potentiel de croissance le plus rapide, porté par l'amélioration des infrastructures de santé et la sensibilisation croissante à l'importance des tests de diagnostic. Les efforts de test rapide COVID-19 sont cruciaux pour renforcer la réponse sanitaire de la région à la pandémie.

Marché des tests de diagnostic rapide COVID en Amérique du Sud

Le marché des tests de diagnostic rapide COVID en Amérique du Sud, principalement représenté par le Brésil et l'Argentine, présente des caractéristiques distinctes influencées par les politiques de santé régionales et le développement des infrastructures. Le marché démontre un potentiel de croissance malgré les défis économiques dans divers pays. Le Brésil émerge à la fois comme le plus grand marché et celui à la croissance la plus rapide de la région, soutenu par son vaste système de santé, sa large base de population et son accent croissant sur les capacités de test de diagnostic. Le marché des kits de test COVID au Brésil se développe rapidement, porté par ces facteurs.

Paysage concurrentiel

Principales entreprises sur le marché des tests de diagnostic rapide COVID

Le marché des tests de diagnostic rapide COVID est caractérisé par la présence d'acteurs établis tels qu'Abbott, bioMérieux, Siemens Healthineers, Roche et Quest Diagnostics qui dominent le paysage concurrentiel. Les entreprises investissent massivement dans la recherche et le développement pour améliorer leurs portefeuilles de produits avec des solutions de test rapide COVID-19 plus précises et plus rapides, en se concentrant particulièrement sur la détection des nouveaux variants du virus. Les collaborations stratégiques avec les institutions de santé et les organismes gouvernementaux sont devenues de plus en plus courantes pour assurer des réseaux de distribution plus larges et une meilleure pénétration du marché. L'agilité opérationnelle a été démontrée par une mise à l'échelle rapide des capacités de production et une gestion rationalisée de la chaîne d'approvisionnement pour répondre aux pics soudains de demande. Les leaders du marché élargissent également leur présence géographique grâce à des partenariats stratégiques et des acquisitions, tout en investissant simultanément dans des solutions numériques pour compléter leurs offres de diagnostic.

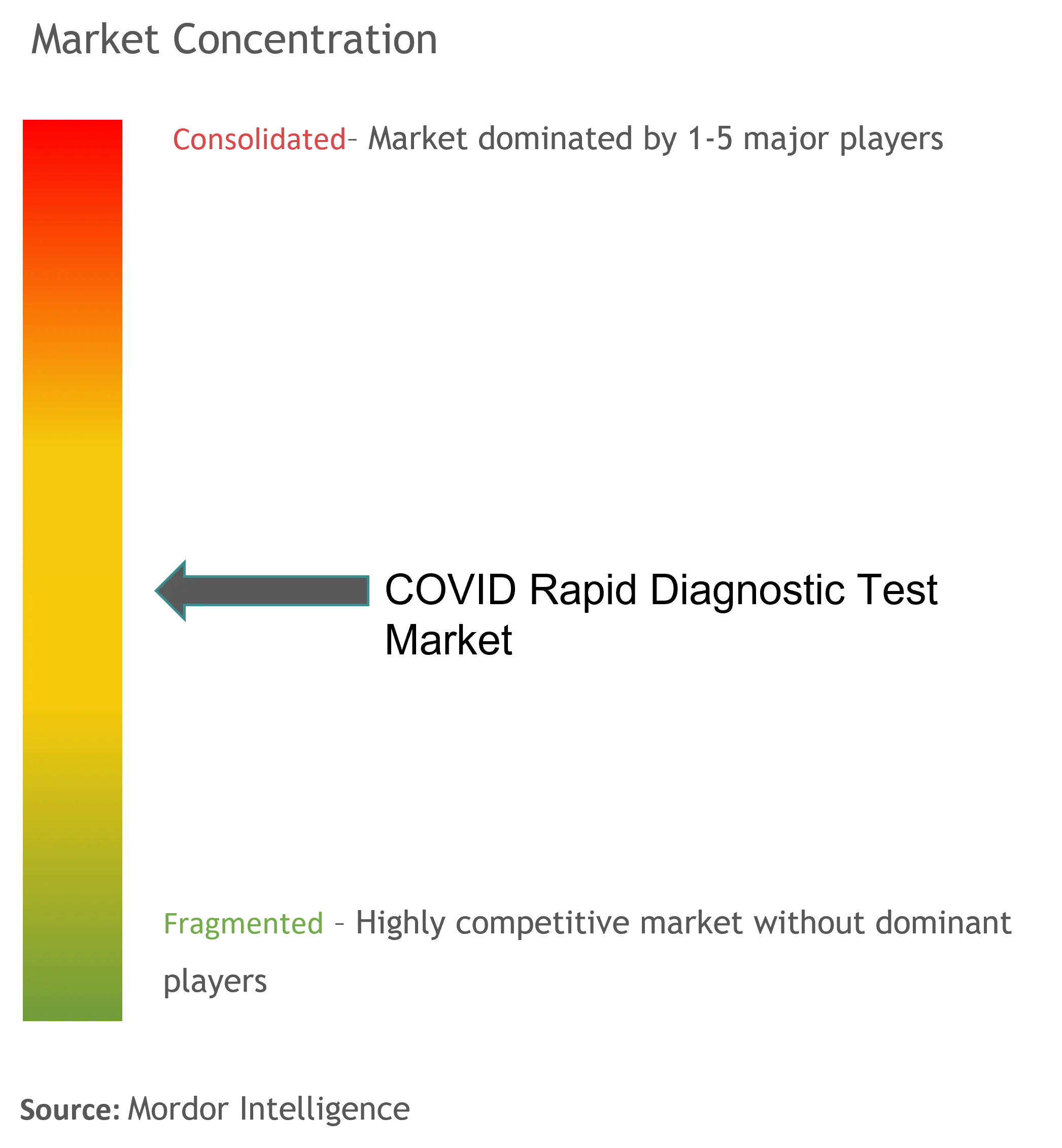

Marché consolidé avec de solides acteurs mondiaux

Le marché des kits de test COVID présente une structure relativement consolidée dominée par de grands conglomérats de santé multinationaux avec des portefeuilles de produits diversifiés. Ces grands acteurs tirent parti de leurs capacités de recherche établies, de leurs infrastructures de fabrication et de leurs vastes réseaux de distribution pour maintenir leurs positions sur le marché. Le marché a été témoin d'importantes activités de fusions et acquisitions, notamment des petites entreprises innovantes rachetées par de plus grandes sociétés pour améliorer les capacités technologiques et élargir les offres de produits. Les acteurs régionaux, bien que présents, se concentrent principalement sur des marchés géographiques spécifiques grâce à des réseaux de distribution localisés et une expertise en matière de conformité réglementaire.

La dynamique concurrentielle est façonnée par la présence à la fois d'entreprises de diagnostic pures et de sociétés de santé diversifiées, chacune apportant des atouts uniques au marché. Les entreprises pures excellent dans les solutions de test spécialisées et l'innovation rapide, tandis que les grands conglomérats bénéficient d'économies d'échelle et de solutions de santé intégrées. La consolidation du marché se poursuit à travers des partenariats stratégiques et des coentreprises, notamment dans les marchés émergents où l'expertise locale est cruciale pour l'accès au marché et la navigation réglementaire.

L'innovation et l'adaptabilité sont les moteurs du succès futur

Le succès sur le marché des tests de diagnostic rapide COVID dépend de plus en plus de la capacité des entreprises à innover tout en maintenant la compétitivité des coûts et la conformité réglementaire. Les leaders du marché se concentrent sur le développement de solutions de test complètes capables de détecter plusieurs variants et de fournir des résultats plus rapides, tout en investissant dans l'automatisation et les capacités d'intégration numérique. La capacité à s'adapter rapidement aux besoins changeants en matière de santé et aux exigences réglementaires, tout en maintenant la qualité et la fiabilité des produits, est devenue cruciale pour maintenir la position sur le marché. Les entreprises mettent également l'accent sur le développement de solutions de test conviviales pouvant être efficacement déployées dans divers contextes de soins de santé.

Pour les nouveaux entrants et les petits acteurs, le succès réside dans l'identification et le service de segments de marché de niche ou de régions géographiques spécifiques où les grands acteurs peuvent avoir une présence limitée. Établir des relations solides avec les prestataires de soins de santé et maintenir des normes élevées de qualité des produits tout en offrant des prix compétitifs sont des stratégies essentielles pour gagner des parts de marché. Le cadre réglementaire continue d'évoluer, obligeant les entreprises à maintenir des systèmes de gestion de la qualité robustes et à rester conformes aux exigences régionales variables. De plus, les entreprises doivent se concentrer sur le développement de stratégies durables de chaîne d'approvisionnement et maintenir des relations solides avec les parties prenantes clés pour assurer le succès à long terme sur le marché des entreprises de test rapide COVID.

Leaders mondiaux du secteur des tests de diagnostic rapide COVID

Abbott Laboratories

F. Hoffmann-La Roche Ltd

Quest Diagnostics Incorporated

Siemens Healthcare AG

bioMerieux SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- En janvier 2023, le gouvernement du Canada a approuvé le test antigénique COVID-19 à domicile d'Artron Laboratories, un test d'auto-dépistage rapide des antigènes COVID.

- En janvier 2023, le gouvernement du Canada a approuvé le test antigénique rapide Biomedomics Cov-scan pour les tests au point de soins.

Portée du rapport sur le marché mondial des tests de diagnostic rapide COVID

Selon la portée du rapport, les tests de diagnostic rapide (TDR), également connus sous le nom de tests rapides, sont des tests faciles à utiliser qui fournissent des résultats rapides. Ces tests sont utilisés pour diagnostiquer l'infection par le coronavirus 2 du syndrome respiratoire aigu sévère (SARS-CoV-2). Le marché des tests de diagnostic rapide COVID est segmenté par type (tests moléculaires, tests antigéniques et autres tests), utilisateur final (hôpitaux et cliniques, laboratoires et centres de diagnostic, et autres utilisateurs finaux) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport propose la taille du marché et les prévisions en valeur (millions USD) pour les segments ci-dessus.

| Tests moléculaires |

| Tests antigéniques |

| Autres tests |

| Hôpitaux et cliniques |

| Laboratoires et centres de diagnostic |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type | Tests moléculaires | |

| Tests antigéniques | ||

| Autres tests | ||

| Par utilisateur final | Hôpitaux et cliniques | |

| Laboratoires et centres de diagnostic | ||

| Autres utilisateurs finaux | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché mondial des tests de diagnostic rapide COVID ?

En 2025, la taille du marché mondial des tests de diagnostic rapide COVID devrait atteindre 10,55 milliards USD.

Qui sont les acteurs clés du marché mondial des tests de diagnostic rapide COVID ?

Abbott Laboratories, F. Hoffmann-La Roche Ltd, Quest Diagnostics Incorporated, Siemens Healthcare AG et bioMerieux SA sont les principales entreprises opérant sur le marché mondial des tests de diagnostic rapide COVID.

Quelle est la région à la croissance la plus rapide sur le marché mondial des tests de diagnostic rapide COVID ?

L'Asie-Pacifique devrait enregistrer le CAGR le plus élevé sur la période de prévision (2025-2030).

Quelle région détient la plus grande part sur le marché mondial des tests de diagnostic rapide COVID ?

En 2025, l'Amérique du Nord représente la plus grande part de marché sur le marché mondial des tests de diagnostic rapide COVID.

Quelles années couvre ce marché mondial des tests de diagnostic rapide COVID, et quelle était la taille du marché en 2024 ?

En 2024, la taille du marché mondial des tests de diagnostic rapide COVID était estimée à 11,70 milliards USD. Le rapport couvre la taille historique du marché mondial des tests de diagnostic rapide COVID pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché mondial des tests de diagnostic rapide COVID pour les années : 2025, 2026, 2027, 2028, 2029 et 2030.

Dernière mise à jour de la page le: