Tamaño y Participación del Mercado de Purificadores de Agua UV Comerciales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.74 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.93 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.98% CAGR |

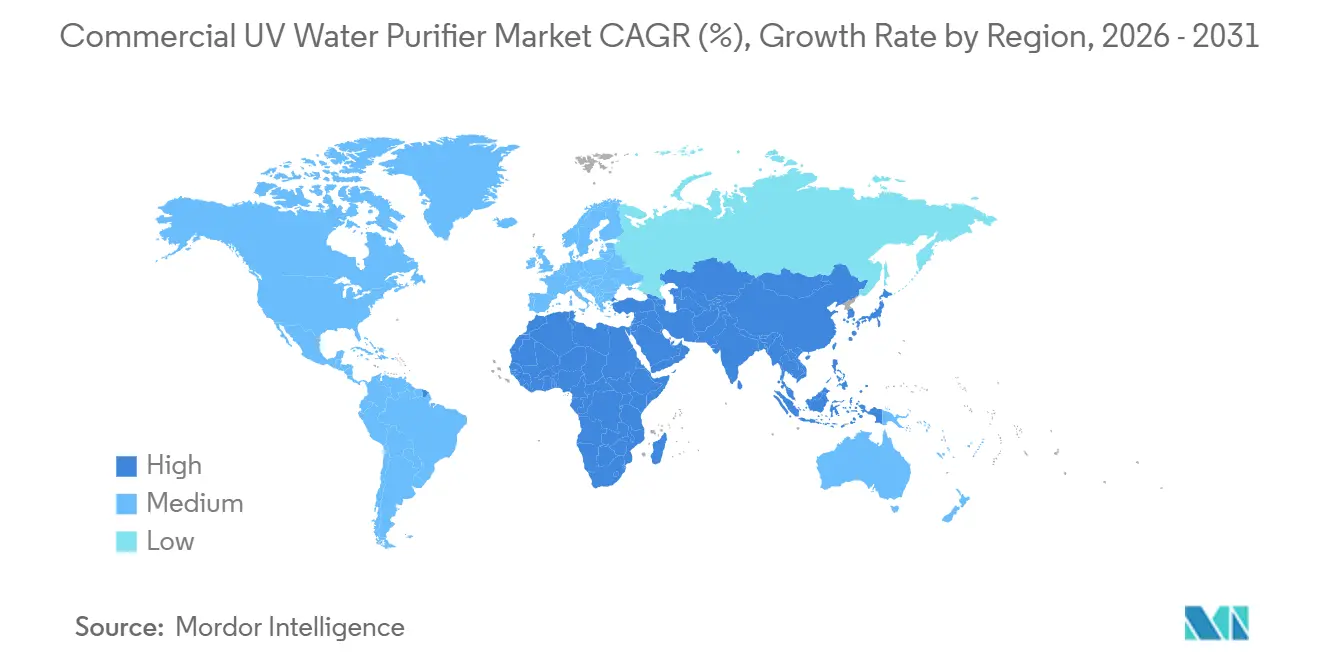

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Purificadores de Agua UV Comerciales por Mordor Intelligence

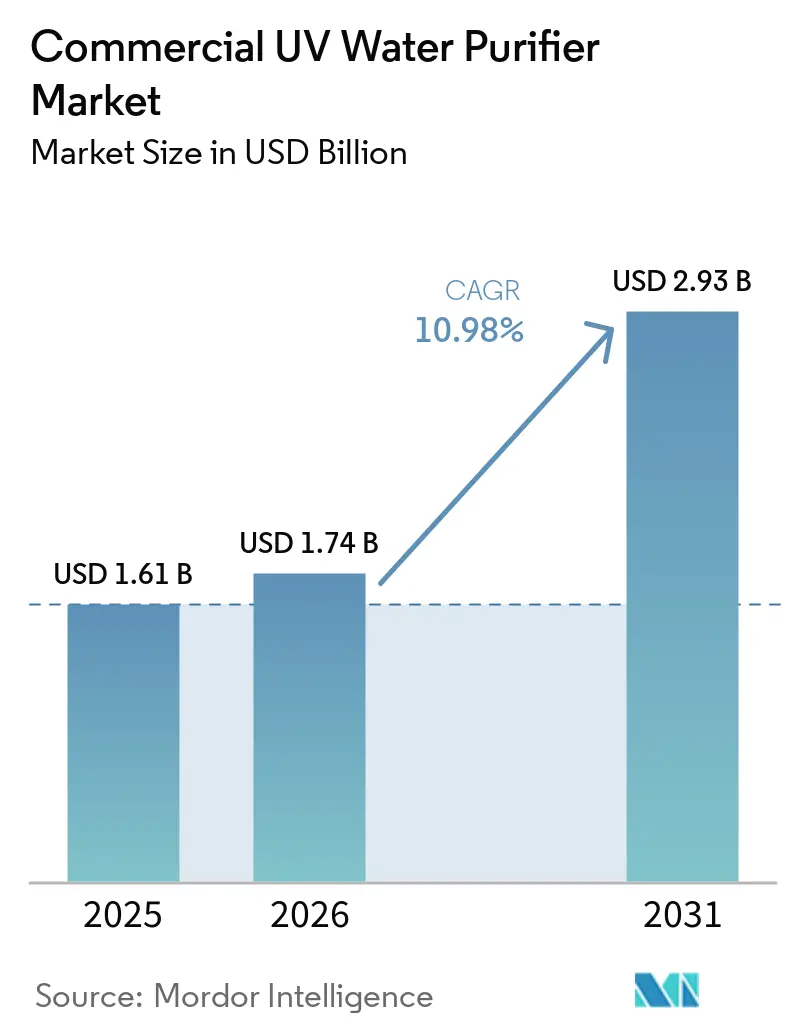

Se espera que el tamaño del mercado de purificadores de agua UV comerciales crezca de USD 1,61 mil millones en 2025 a USD 1,74 mil millones en 2026 y se prevé que alcance USD 2,93 mil millones en 2031 a una CAGR del 10,98% durante 2026-2031. Los sistemas UV de baja presión continuaron siendo el pilar de las renovaciones municipales debido a sus costos operativos predecibles, mientras que los sistemas UV-C LED avanzaron más rápido a medida que la presión regulatoria sobre el mercurio se intensificó en los mercados desarrollados. La purificación de agua potable lideró la demanda en 2025 a medida que las empresas de servicios públicos adoptaron diseños de múltiples barreras que colocan la UV después de la separación por membrana y la oxidación para una inactivación validada. Asia-Pacífico se expandió más rápido que América del Norte a medida que los países invirtieron tanto en actualizaciones de plantas dependientes de cloro como en líneas de bioseguridad acuícola en nuevas instalaciones que favorecen el tratamiento sin productos químicos. Las instalaciones de atención médica ascendieron en la lista de prioridades a medida que las clasificaciones de dispositivos de los Estados Unidos endurecieron las expectativas de validación para la reducción microbiana basada en UV en los puntos de agua clínica.

Conclusiones Clave del Informe

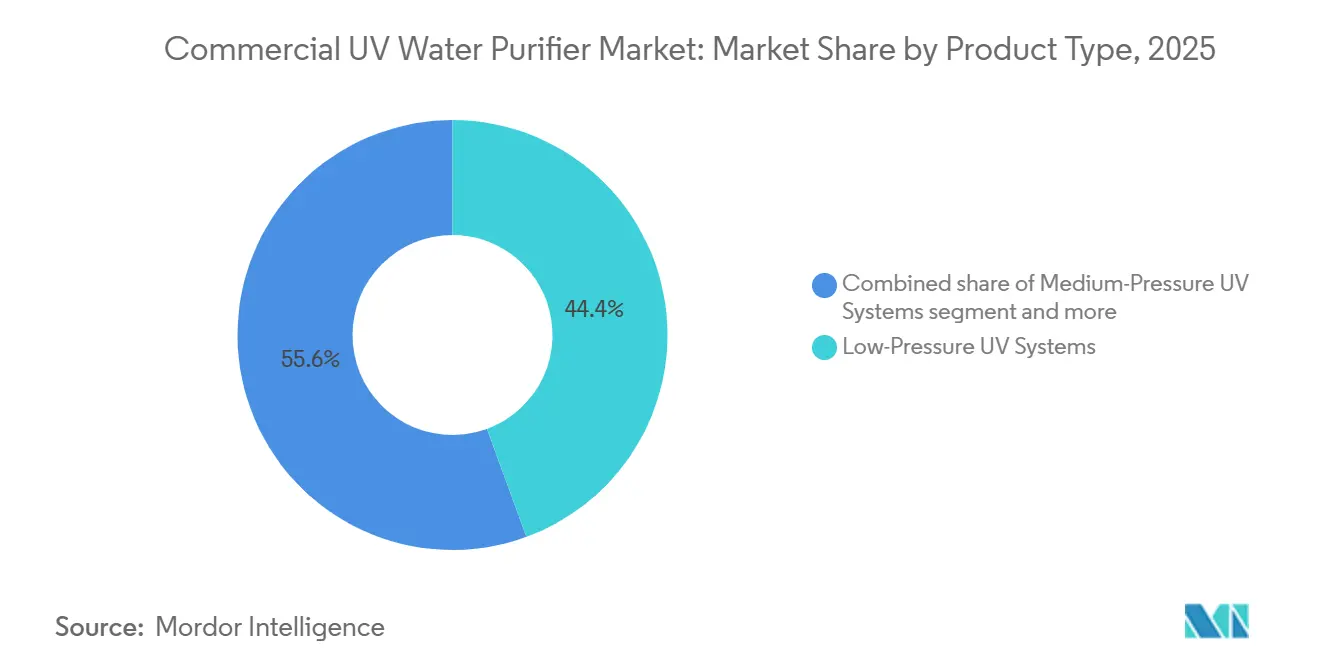

- Por tipo de producto, los sistemas UV de baja presión lideraron con una participación de ingresos del 44,4% en 2025 en el mercado de purificadores de agua UV comerciales, mientras que se proyecta que los sistemas UV-C LED registren una CAGR del 14,7% hasta 2031.

- Por aplicación, la purificación de agua potable representó el 53,8% en 2025 en el mercado de purificadores de agua UV comerciales, mientras que el tratamiento de agua para acuicultura avanza a una CAGR del 12,8% hasta 2031.

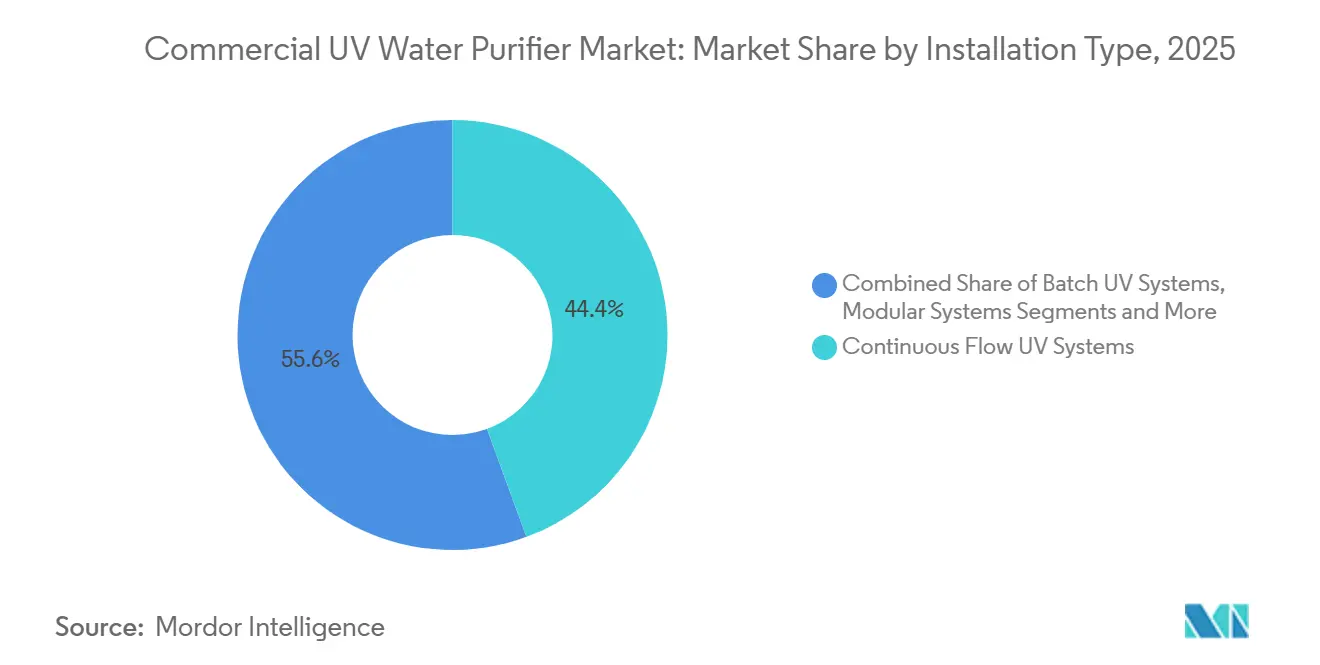

- Por tipo de instalación, los sistemas de flujo continuo lideraron con el 44,4% en 2025 en el mercado de purificadores de agua UV comerciales, mientras que los sistemas montados en bastidor están proyectados para crecer a una CAGR del 12,9% hasta 2031.

- Por configuración del sistema, las unidades monofásicas representaron el 49,3% en 2025 en el mercado de purificadores de agua UV comerciales, mientras que los sistemas multifásicos están proyectados a una CAGR del 12,4% hasta 2031.

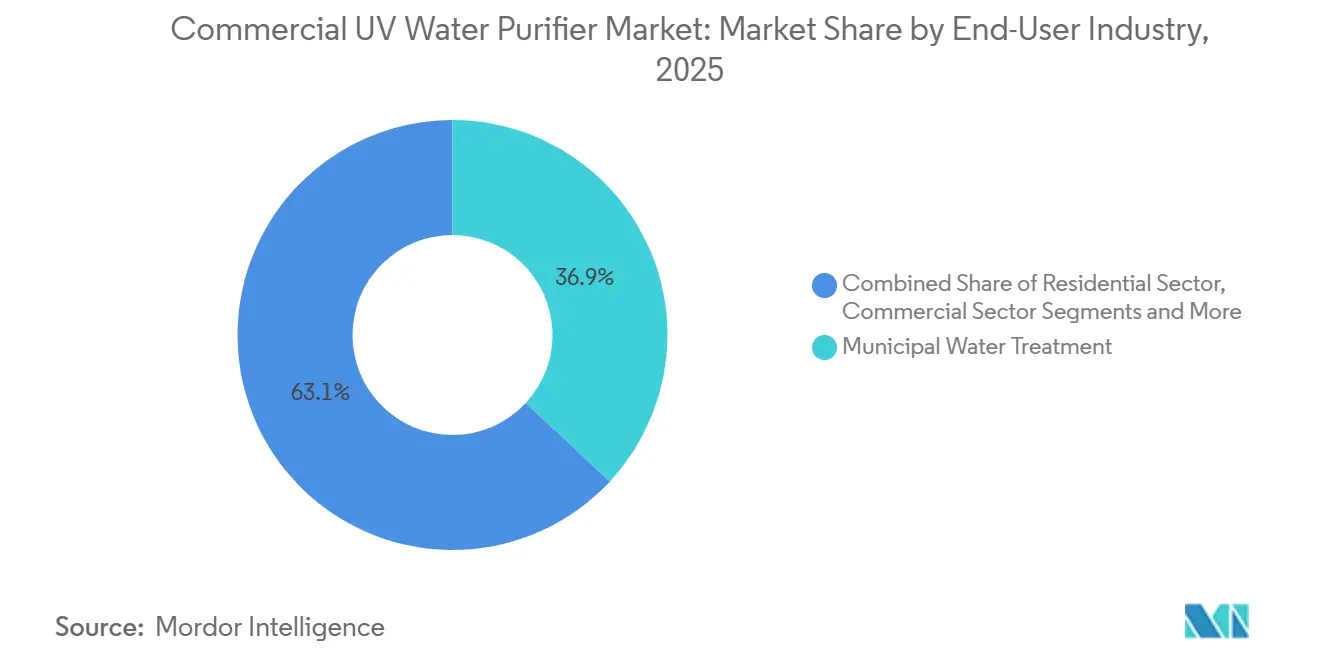

- Por usuario final, el tratamiento municipal de agua representó el 36,9% de los ingresos en 2025 en el mercado de purificadores de agua UV comerciales, mientras que las instalaciones de atención médica están proyectadas para expandirse a una CAGR del 12,1% hasta 2031.

- Por canal de distribución, las ventas directas capturaron el 51,82% en 2025 en el mercado de purificadores de agua UV comerciales, mientras que los mercados en línea B2B y los canales D2C están preparados para una CAGR del 12,3% hasta 2031.

- Por geografía, América del Norte representó el 36,25% en 2025 en el mercado de purificadores de agua UV comerciales, mientras que Asia-Pacífico lidera el crecimiento con una CAGR del 13,8% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Purificadores de Agua UV Comerciales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Normas más estrictas de calidad del agua potable, de reutilización e industrial | + 3.2% | Global, liderado por California, Colorado y la Unión Europea | Corto plazo (≤ 2 años) |

| Cambio hacia la desinfección sin productos químicos y sin subproductos de desinfección | + 2.8% | América del Norte y la Unión Europea, con expansión hacia el sector municipal de Asia-Pacífico | Mediano plazo (2-4 años) |

| Avances en el rendimiento de los sistemas UV-C LED que permiten aplicaciones compactas de punto de entrada y punto de uso | + 2.1% | Núcleo de Asia-Pacífico, adopción temprana en Japón y Corea del Sur | Largo plazo (≥ 4 años) |

| Envejecimiento de los activos hídricos y programas de renovación en empresas de servicios públicos e industria | + 1.9% | América del Norte, Europa Occidental | Mediano plazo (2-4 años) |

| UV con dosificación IoT impulsada por validación que permite contratos de rendimiento | + 1.5% | Municipal global, concentrado en la OCDE | Mediano plazo (2-4 años) |

| Descarbonización de los circuitos de enfriamiento y proceso mediante la sustitución de biocidas | + 1.3% | Nacional, con ganancias tempranas en los clústeres industriales de la Unión Europea | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Las Normas de Reutilización Potable Directa de California y Colorado Obligan a la Integración UV de Múltiples Barreras

El marco de reutilización potable directa de California de 2025 eleva la desinfección UV de un paso de pulido opcional a un componente requerido en un tren de múltiples barreras que incluye separación por membrana y oxidación avanzada, con estrictos objetivos de reducción logarítmica para virus y protozoos [1]Junta Estatal de Control de Recursos Hídricos de California, "Regulaciones de Reutilización Potable Directa," Junta Estatal de Control de Recursos Hídricos de California, waterboards.ca.gov. La norma de reutilización potable de Colorado refleja el concepto de múltiples barreras, establece valores predeterminados de reducción logarítmica y requiere al menos una barrera de desinfección elegible, como UV u ozono, como punto de control crítico, reforzando la convergencia de diseño en los programas estatales [2]Agencia de Protección Ambiental de los Estados Unidos, "Referencias Técnicas sobre Reutilización del Agua y Reutilización Potable," Agencia de Protección Ambiental de los Estados Unidos, epa.gov. Las empresas de servicios públicos están respondiendo adquiriendo unidades UV validadas e integradas con controladores conectadas a SCADA con monitoreo continuo de transmitancia UV, control automatizado de la intensidad de las lámparas y registro de datos de garantía de dosis para agilizar los informes de cumplimiento. La instalación North City Pure Water en San Diego ilustra el protocolo, colocando UV/oxidación avanzada después de la ozonización, el carbono biológicamente activado y la ósmosis inversa para completar un proceso de cinco pasos que ha superado decenas de miles de pruebas de calidad. Esta claridad regulatoria apoya el mercado de purificadores de agua UV comerciales a medida que los equipos de adquisición priorizan las vías de validación probadas, los controles listos para ciberseguridad y el monitoreo de rendimiento integrado en fábrica para limitar los retrasos en la puesta en marcha y los costos de verificación.

Las Eliminaciones Progresivas del Mercurio Aceleran la Adopción de Sistemas UV-C LED a Pesar de las Diferencias de Costo

Los cambios de política globales y regionales están endureciendo las restricciones sobre las lámparas de mercurio, con los próximos controles del Convenio de Minamata, el calendario de eliminación progresiva de lámparas de la Unión Europea y la prohibición de lámparas fluorescentes de Japón impulsando las carteras de fabricantes de equipos originales hacia sistemas UV-C LED de estado sólido. El lanzamiento comercial de Miura en 2026 de un esterilizador UV-LED de 25 m³/h, construido con emisores Nichia de alta potencia y una huella compacta, muestra cómo los diseños industriales de punto de entrada y punto de uso están escalando en líneas de cosméticos, farmacéuticos y bebidas. La plataforma PearlAqua de Nikkiso abarca desde módulos compactos de punto de entrada hasta unidades de escala municipal, posicionando los LED UV profundos por debajo de 280 nm para una implementación flexible en servidores de agua, líneas de lavado de fábricas, tanques de acuicultura y plantas de tratamiento. Los avances en materiales también son importantes, con Crystal IS reportando en 2024 la disponibilidad de obleas de nitruro de aluminio monocristalino de 100 mm para apoyar la producción en serie de LED germicidas a 260-270 nm, lo que sustenta el rendimiento y la fiabilidad futuros de los emisores. Estos desarrollos no eliminan la prima de capital actual de los LED, pero reducen los puntos de mantenimiento, simplifican el cumplimiento al final de la vida útil y limitan el manejo del mercurio, lo que en conjunto fortalece el cambio a largo plazo del mercado de purificadores de agua UV comerciales hacia sistemas de estado sólido donde la política y los modelos de costo de vida útil se alinean.

Los Sistemas UV Habilitados con IoT Desbloquean la Contratación Basada en Rendimiento

Los sistemas UV con sensores de transmitancia UV integrados, monitoreo integrado de flujo y temperatura, y paneles de control en la nube ahora admiten contratos de rendimiento que comprometen a los proveedores con resultados de reducción logarítmica entregados en lugar de ventas de equipos únicas. Las soluciones UV Hidro-Ópticas de Atlantium, ya validadas para el servicio de reutilización en canal abierto, aprovechan los datos continuos de transmitancia y los indicadores de rendimiento de las lámparas para automatizar el control de dosis y reducir las intervenciones manuales. La plataforma digital de ProMinent muestra cómo el hardware UV se combina con plataformas de monitoreo para detectar excursiones químicas o de proceso en tiempo casi real y para proteger los activos aguas arriba como las membranas de ósmosis inversa, lo que se alinea con los términos de garantía y reduce los riesgos de tiempo de inactividad. El trabajo revisado por pares que utiliza sensores multiespectrales y clasificadores de aprendizaje automático demuestra una precisión del 100% para distinguir agua limpia, contaminada y desinfectada con UV, lo que indica un camino para automatizar la verificación de eficacia y reducir la necesidad de ensayos de laboratorio frecuentes. A medida que estas herramientas se difunden, las empresas de servicios públicos de agua y los compradores industriales pueden estructurar contratos basados en resultados con modelos de ahorro compartido, anclando el mercado de purificadores de agua UV comerciales en ingresos de servicios plurianuales en lugar de ciclos de inversión de capital volátiles.

El Envejecimiento de la Infraestructura y los Ciclos de Renovación Municipal Impulsan la Demanda de Reemplazo

Los activos UV municipales envejecidos en América del Norte y Europa Occidental han llegado al punto en que se requieren actualizaciones para alinearse con las validaciones actuales y con los nuevos mandatos de reutilización que colocan la UV después de las membranas y la oxidación. La instalación North City en San Diego ejemplifica cómo las empresas de servicios públicos están reconstruyendo el tratamiento avanzado en trenes integrados con UV al final de la secuencia para cumplir con los estándares de reutilización potable y garantizar la destrucción de contaminantes. Las empresas de servicios públicos europeas han seguido un camino similar de triple barrera en los sitios de agua potable, reforzando un sesgo de adquisición hacia sistemas validados que se integran en los controles de planta existentes y los flujos de trabajo de mantenimiento. El piloto de LED a escala municipal de Noruega financiado por agencias de salud pública señala una confianza creciente en la UV de estado sólido para sistemas grandes, una señal que probablemente aparecerá en más licitaciones a medida que los resultados maduren. Estas necesidades recompensan a los proveedores con capacidades de validación en fábrica, presencia de cumplimiento normativo nacional y modelos de servicio plurianuales, reforzando una ola de reemplazo medida pero constante para el mercado de purificadores de agua UV comerciales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Sin residual, la eficacia es sensible a la transmitancia UV y la turbidez | - 1.8% | Global, agudo en regiones dependientes de agua superficial | Corto plazo (≤ 2 años) |

| Restricciones de suministro de mangas de cuarzo y electrónica de control | - 1.5% | Cadena de suministro global, amplificada en los centros de ensamblaje de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Brechas de mano de obra calificada para el diseño y validación de sistemas UV | - 1.2% | Mercados emergentes, América del Norte rural | Mediano plazo (2-4 años) |

| Alto costo de inversión y operación y mantenimiento para sistemas de flujo medio y grande | - 1.0% | Compradores municipales e industriales en mercados sensibles al costo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Sensibilidad a la Turbidez y la Falta de Desinfección Residual Limitan el Despliegue Independiente

La entrega de dosis UV disminuye cuando la turbidez supera los umbrales regulatorios porque las partículas y la materia disuelta protegen a los patógenos, razón por la cual las normas de agua potable requieren baja turbidez y alta transmitancia UV antes de la aplicación de UV [3]FranceEnvironnement, "Condiciones de Desinfección UV para Agua Potable," FranceEnvironnement, franceenvironnement.com. A diferencia del cloro, la UV no proporciona residual en las tuberías, por lo que las redes con riesgos de biopelículas aún necesitan una barrera adicional en los extremos de distribución o un desinfectante aguas abajo para evitar la recontaminación. En las regiones tropicales con aumentos estacionales de turbidez y contenido húmico, las empresas de servicios públicos deben combinar la UV con coagulación y filtración aguas arriba, lo que aumenta los costos del ciclo de vida y añade tareas de mantenimiento. Los estudios de plantas a gran escala han demostrado la eficacia de la UV contra los protozoos después de una filtración adecuada, al tiempo que afirman la necesidad de un residual final dentro del sistema de distribución para mantener el agua segura hasta el grifo. Estas restricciones limitan el papel independiente de la UV en sitios remotos a menos que se use con filtración, lo que fragmenta la adquisición entre múltiples proveedores y complica la administración de garantías para sistemas combinados en el mercado de purificadores de agua UV comerciales.

Las Restricciones de Suministro de Mangas de Cuarzo y la Escasez de Electrónica de Control Frenan el Escalado

El suministro de sílice fundida de alta pureza para mangas de cuarzo es escaso ya que los fabricantes de equipos de agua comparten la capacidad aguas arriba con los fabricantes de semiconductores y LED, lo que alarga los plazos de entrega y obliga a un mayor capital de trabajo en repuestos. La electrónica de control también enfrenta presión de asignación de semiconductores porque los balastos y paneles modernos integran detección inteligente, conectividad con controladores lógicos programables y algoritmos de control que dependen de conjuntos de chips especializados con largos tiempos de espera. Estos cuellos de botella pueden retrasar los envíos de bastidores con múltiples lámparas para circuitos de alimentos, farmacéuticos y centros de datos, ya que cada bastidor necesita balastos paralelos y sensores emparejados para pasar la validación. Algunos ensambladores intentan salvar las brechas con mangas de vidrio de menor calidad, pero la degradación más rápida de la transmitancia UV socava las garantías de reducción logarítmica y amenaza el estado de certificación, lo que es inaceptable para usos regulados. Como resultado, los compradores a veces recurren a sistemas químicos con controladores de uso general cuando el tiempo es crítico, un cambio que puede comprimir las ganancias a corto plazo para soluciones UV técnicamente superiores en el mercado de purificadores de agua UV comerciales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Sistemas LED Libres de Mercurio Interrumpen el Dominio Establecido de la Baja Presión

Los sistemas UV de baja presión representaron el 44,4% de la participación del mercado de purificadores de agua UV comerciales en 2025, respaldados por una larga vida útil de las lámparas y perfiles de operación y mantenimiento predecibles en líneas municipales e industriales. El impulso está cambiando a medida que las unidades UV-C LED ganan terreno por los cambios de política que penalizan el mercurio en los mercados de la OCDE, lo que acelera el cambio de los propietarios de activos hacia diseños de estado sólido en nuevas líneas y renovaciones selectivas donde los costos de vida útil y los riesgos de eliminación tienen peso. La UV de media presión sigue siendo relevante en condiciones de alto flujo y trenes de aguas residuales con baja transmitancia UV, aunque su menor vida útil de las lámparas aumenta la frecuencia de servicio en comparación con los diseños de baja presión de amalgama [4]BIO-UV Group, "Soluciones UV para Aplicaciones de Aguas Residuales y Agua Potable," BIO-UV, bio-uv.com. Los bastidores híbridos UV-ósmosis inversa se están expandiendo en plantas descentralizadas empaquetadas para hoteles, sitios de agua embotellada e invernaderos donde los límites de espacio y la velocidad de puesta en marcha favorecen los diseños integrados sobre las secuencias construidas en campo. Las soluciones de emergencia y contenedores móviles continúan ganando terreno, incluidos los carros UV-LED que permiten un despliegue rápido y una operación supervisada en respuesta a desastres, lo que amplía los puntos de acceso para la desinfección sin productos químicos.

Los sistemas UV-C LED están en camino de alcanzar una CAGR del 14,7% hasta 2031 a medida que los componentes principales maduran y los primeros adoptantes en Japón, Corea del Sur y Escandinavia amplían los casos de uso desde aplicaciones compactas de punto de entrada y punto de uso hasta circuitos industriales de escala media. El lanzamiento del UV-LED de 25 m³/h de Miura subraya cómo la huella y la simplicidad operativa mejoran con los emisores de alta potencia, lo que reduce la complejidad mecánica y los riesgos de manejo de lámparas. El posicionamiento de la cartera de Nikkiso demuestra cómo las unidades basadas en LED pueden adaptarse a roles municipales e industriales con matrices escalables y monitoreo integrado para la entrega de dosis verificada. La presencia duradera de lámparas de baja y media presión garantiza una transición gradual a medida que los compradores sensibles al costo esperan nuevas reducciones de precios de los LED, aunque la dirección del cambio es clara, donde las regulaciones y los modelos de costo del ciclo de vida se alinean. Esta dinámica mantendrá el mercado de purificadores de agua UV comerciales competitivo en todas las líneas tecnológicas mientras alienta a los fabricantes de equipos originales a mantener carteras de doble vía durante el período de pronóstico.

Por Aplicación: La Acuicultura Crece Impulsada por la Expansión de los Sistemas de Recirculación de Agua y la Bioseguridad sin Mercurio

La purificación de agua potable representó el 53,8% en 2025 debido a los mandatos de reutilización potable y las renovaciones municipales que codifican la UV dentro de diseños de múltiples barreras para la inactivación verificada de patógenos. Los proyectos de reutilización de aguas residuales continúan reemplazando las cuencas de contacto químico con pulido basado en UV para eliminar los subproductos de desinfección, respaldados por sistemas validados de canal abierto en los principales centros de reutilización. Las necesidades de agua de proceso industrial en torno a estándares de carbono orgánico total ultrabajos y alta reducción logarítmica impulsan el uso de reactores UV de alto rendimiento que se adaptan a bastidores compactos con múltiples reactores en manifold. Los operadores de alimentos y bebidas dependen de la UV para desinfectar jarabes de azúcar y recuperaciones de condensado, evitando métodos térmicos que pueden degradar las características del producto. Las actualizaciones regionales de aguas residuales que combinan UV con membranas para cumplir con los estándares de descarga y reutilización ilustran el papel a largo plazo de la UV en la protección ambiental.

El tratamiento de agua para acuicultura avanza a una CAGR del 12,8% hasta 2031 a medida que las granjas de sistemas de recirculación de agua escalan en Asia, Europa y las Américas y los mercados de exportación requieren medidas de bioseguridad sin mercurio. A medida que las opciones de LED se expanden, los criaderos adoptan reactores compactos de estado sólido que simplifican el mantenimiento y reducen las responsabilidades de eliminación de lámparas mientras cumplen los objetivos de dosis para el control de patógenos a altas densidades de población. Los diseñadores de sistemas integran la UV en circuitos centrales y tanques localizados para contener brotes y proteger los costosos inventarios de alevines, lo que reduce los riesgos de seguros y se alinea con registros de auditoría más estrictos. El perfil sin productos químicos de la UV se adapta a la acuicultura, donde los residuales pueden estresar el stock y alterar la química del agua, aunque el acondicionamiento del afluente sigue siendo necesario para asegurar una dosis donde los sólidos y los orgánicos se elevan. Estos factores mantienen a la acuicultura como una de las líneas de aplicación de más rápido crecimiento en el mercado de purificadores de agua UV comerciales durante el período de pronóstico.

Por Tipo de Instalación: Los Sistemas Montados en Bastidor Capturan la Prima de Modularidad Industrial

Las unidades de flujo continuo tuvieron la mayor participación en 2025 a medida que las empresas de servicios públicos y los grandes clientes industriales incorporaron reactores en línea dentro de los trenes existentes para satisfacer los objetivos de reducción logarítmica validados. Los sistemas montados en bastidor están superando con una CAGR del 12,9% a medida que los compradores priorizan soluciones ensambladas en fábrica que comprimen las ventanas de instalación, evitan obras civiles y mejoran la previsibilidad del arranque. La modularización reduce la variabilidad en campo y concentra los esfuerzos de validación en la fábrica, lo que facilita la documentación y simplifica la expansión por fases. Las variantes móviles y en contenedores llevan las mismas ideas a la respuesta de emergencia y las operaciones remotas donde la experiencia en el sitio es limitada, lo que amplía el acceso a la desinfección validada en entornos sensibles al tiempo. Esta estrategia de instalación apoya los modelos de servicio basados en rendimiento porque los fabricantes de equipos originales controlan más de la pila de hardware y pueden ofrecer garantías de tiempo de actividad con visibilidad de telemetría.

Los sistemas por lotes persisten en casos de laboratorio y especialidad donde se requiere un tiempo de residencia preciso, pero compiten mal en rendimiento y demandas de mano de obra frente a los bastidores continuos. La política europea se centra en la energía, y el rendimiento verificado apoya el auge de los bastidores modulares que llegan con modelos de energía del ciclo de vida y documentación ambiental precompilada. En la industria de purificadores de agua UV comerciales, esto refuerza una migración desde los ensamblajes construidos en campo con múltiples subcontratistas hacia soluciones empaquetadas y validadas que transfieren el riesgo de interfaz al fabricante de equipos originales. La dirección beneficia a los compradores que desean plazos asegurados y responsabilidad de servicio mientras permite a los proveedores estandarizar componentes y escalar la fabricación. Esa combinación mantendrá el mercado de purificadores de agua UV comerciales en un camino de crecimiento modular en proyectos industriales y públicos orientados a la resiliencia.

Por Configuración del Sistema: Los Sistemas Multifásicos Ganan Participación en la Integración Híbrida de Oxidación Avanzada

Los sistemas monofásicos lideraron con el 49,3% en 2025 debido a la simplicidad de cumplir los objetivos logarítmicos típicos en un solo paso, donde la calidad del afluente está acondicionada. Los sistemas multifásicos se están expandiendo a una CAGR del 12,4% a medida que la UV se combina con peróxido de hidrógeno u ozono para crear trenes de oxidación avanzada para la destrucción de microcontaminantes y el control de sabor y olor en suministros superficiales. Las empresas de servicios públicos adoptan estos híbridos para abordar la química cambiante del afluente y para mantener la flexibilidad entre estaciones mientras mantienen la confianza de verificación a través de la colocación UV validada después de la filtración. Esta secuenciación asegura la eficiencia de la dosis y reduce el ensuciamiento de las mangas, lo que preserva el tiempo de actividad y se alinea con las restricciones del presupuesto operativo. El enfoque apoya el mercado de purificadores de agua UV comerciales a medida que los equipos de financiamiento de proyectos valoran la resiliencia, la redundancia y los resultados verificados en la suscripción.

Los sistemas compactos y configurables de forma personalizada amplían los casos abordables, desde el punto de entrada bajo el fregadero en trabajos comerciales pequeños hasta funciones especializadas como la desinfección de agua de lastre, donde los diseños basados en UV han obtenido aprobaciones de la Organización Marítima Internacional y la Guardia Costera de los Estados Unidos. Los pasos avanzados de membrana y carbono aguas arriba hacen que la UV sea más eficiente al eliminar los orgánicos y las partículas que de otro modo absorberían o dispersarían los rayos UV, por lo que el mercado se inclina hacia diseños multifásicos integrados para mayor fiabilidad. Esto es más visible donde las normas de reutilización potable están vigentes, lo que continuará guiando las plantillas de adquisición para otras jurisdicciones que desean recetas consistentes y probadas con monitoreo comprobado. El resultado es una mayor estandarización en documentación, instrumentación y verificación, lo que ayuda a los proveedores a industrializar las ofertas multifásicas. Con el tiempo, esa estandarización debería reducir las brechas de inversión de capital mientras mantiene la prima de rendimiento para los sistemas multifásicos en el mercado de purificadores de agua UV comerciales.

Por Industria del Usuario Final: Las Instalaciones de Atención Médica Lideran el Crecimiento en la Mitigación de Infecciones Asociadas a la Atención Sanitaria y la Validación de la Administración de Alimentos y Medicamentos

El tratamiento municipal de agua representó el 36,9% de los ingresos en 2025 gracias a los acuerdos de servicio a largo plazo, pero las instalaciones de atención médica son el usuario final de más rápido crecimiento con una CAGR proyectada del 12,1% hasta 2031. Las reclasificaciones de dispositivos de la Administración de Alimentos y Medicamentos de diciembre de 2025 establecieron controles especiales para los dispositivos de reducción microbiana basados en UV utilizados en entornos clínicos, lo que elevó los requisitos de validación y llevó a los hospitales a reemplazar las unidades no verificadas. Los operadores apuntan al monitoreo en tiempo real y la integración de controladores para verificar la dosis en máquinas de hielo, lavabos y piscinas de terapia, dada la relación entre las biopelículas y los patógenos oportunistas en la plomería de las instalaciones. Los sistemas centralizados de agua hospitalaria muestran cómo la UV se adapta con la filtración y las rutinas de purga automatizadas para mantener la calidad en los departamentos sensibles. Estos cambios de adquisición apoyan los vínculos de servicio para sensores de transmitancia UV, reemplazos de lámparas y diagnósticos remotos, lo que favorece a los proveedores de renombre en el mercado de purificadores de agua UV comerciales.

Los sitios residenciales y comerciales continúan adoptando reactores UV compactos, a menudo como el paso final después de la filtración de sedimentos y carbono para asegurar barreras microbianas sin sabores u olores químicos. Las estrategias de reutilización potable directa en regiones con estrés hídrico también añaden nueva demanda municipal, donde la UV se secuencia después de las membranas para una verificación y control mejorados. Las instalaciones de alimentos y bebidas se benefician de la desinfección no térmica de líquidos sensibles, con la UV preservando el sabor y evitando residuos en jarabes y lavados. Los circuitos industriales en farmacéuticos y electrónica integran la UV para mantener bajo el carbono orgánico total y para proteger los enjuagues críticos y las líneas de agua para inyección, donde los paquetes basados en bastidores limitan el tiempo de inactividad y simplifican la validación. Colectivamente, estos usuarios finales mantienen el mercado de purificadores de agua UV comerciales diversificado en entornos públicos, privados y clínicos.

Por Canal de Distribución: Los Mercados en Línea B2B Fragmentan el Dominio Tradicional de los Contratistas de Ingeniería, Adquisición y Construcción

Las ventas directas representaron el 51,82% en 2025 a medida que los principales fabricantes de equipos originales agruparon ingeniería, financiamiento y servicios plurianuales que aseguran los ingresos de lámparas y sensores con paneles de control IoT y garantías de rendimiento. Los integradores de sistemas y los contratistas de ingeniería, adquisición y construcción siguen siendo centrales en los trabajos municipales de escala media e industriales en instalaciones existentes, aunque los bastidores modulares reducen la mano de obra en el sitio y la coordinación general y desplazan los grupos de margen aguas arriba. Los distribuidores autorizados continúan almacenando repuestos y apoyando las ventanas de servicio de emergencia, pero los portales en línea permiten a los fabricantes de equipos originales vender reactores compactos certificados por NSF y consumibles con precios transparentes y marcas de calidad verificables. Los operadores de mercados ahora aplican insignias de verificación que requieren cargas de documentación formal, lo que ayuda a filtrar las lámparas y los componentes de vidrio falsificados. Este cambio mantiene el mercado de purificadores de agua UV comerciales en una postura de dos vías donde los canales directos y en línea crecen mientras la distribución tradicional se consolida.

Se proyecta que los canales en línea B2B y D2C se expandan a una CAGR del 12,3% hasta 2031 a medida que las pequeñas y medianas empresas embotelladoras, invernaderos y empresas acuícolas compran sistemas UV compactos y validados sin los márgenes de los integradores. Para los fabricantes de equipos originales, la elección estratégica es si escalar la infraestructura de venta directa al consumidor o mantener redes indirectas para el alcance y la densidad de servicio, una elección que está impulsando adquisiciones de distribuidores regionales para asegurar la experiencia del cliente. Con el tiempo, esto cambiará quién captura los datos y cómo se utilizan para impulsar el mantenimiento preventivo y las oportunidades de venta cruzada. También dará forma a los enfoques de garantía y los controles de falsificación, dada la necesidad de rastrear lámparas, mangas y sensores con una procedencia clara. El equilibrio probablemente favorecerá los modelos híbridos que utilizan tanto rutas directas como en línea para mantener el mercado de purificadores de agua UV comerciales accesible en todos los tamaños de compradores.

Análisis Geográfico

América del Norte representó el 36,25% de los ingresos en 2025 y se proyecta que crezca a una CAGR del 6,5% hasta 2031 a medida que las empresas de servicios públicos se centran en reemplazos y actualizaciones impulsadas por el cumplimiento normativo en lugar de expansiones en nuevas instalaciones. El proyecto North City Pure Water en San Diego demuestra cómo las barreras finales de UV/oxidación avanzada se adaptan a la reutilización avanzada, proporcionando un modelo para otras ciudades que ahora están planificando o pilotando programas de reutilización potable directa. Las empresas de servicios públicos de la región están adoptando reactores validados y ricos en sensores y UV de canal abierto para la reutilización, con proveedores que enfatizan la garantía de dosis en tiempo real y los controles automatizados para cumplir con los mandatos específicos de cada estado. Las diferencias entre estados en los objetivos de carbono orgánico total y valores de reducción logarítmica crean requisitos de documentación de cumplimiento localizados que favorecen a los titulares con equipos regulatorios especializados. Una combinación de ciclos de reemplazo y actualizaciones de cumplimiento mantendrá una base estable para el mercado de purificadores de agua UV comerciales en América del Norte durante el período de pronóstico.

Se proyecta que Asia-Pacífico se expanda a una CAGR del 13,8% hasta 2031, liderado por actualizaciones de aguas residuales municipales, programas de expansión de agua entubada y crecimiento de la acuicultura que demanda barreras sin productos químicos. Filipinas instaló un sistema de desinfección UV municipal en el Distrito de Agua de Calamba en 2024 con un presupuesto de 100 millones de pesos filipinos, equivalente a USD 1,8 millones utilizando los tipos de cambio promedio de 2024, lo que señala una creciente adopción municipal en el Sudeste Asiático. El sector industrial de Japón está desplegando sistemas UV-LED de mayor capacidad a medida que las lámparas de mercurio salen del mercado, lo que está expandiendo los casos de uso de punto de entrada y punto de uso en líneas de proceso. Los proveedores de LED ahora ofrecen modelos tanto compactos como de escala municipal, lo que ayuda a diversificar las opciones para municipios y compradores industriales en toda la región. Estos cambios posicionan a Asia-Pacífico como la región de más rápido crecimiento para el mercado de purificadores de agua UV comerciales.

Europa mantiene una base instalada madura con un camino de crecimiento medido del 6% que está respaldado por agresivas eliminaciones progresivas del mercurio y por la expansión de la desinfección UV "sin cloro" en municipios seleccionados. Francia y los países vecinos ilustran cómo los fabricantes de equipos originales locales entregan sistemas certificados para agua potable mientras Escandinavia pilota despliegues de LED a escala municipal para posibles implementaciones a nivel nacional. El sur de Europa utiliza sistemas de baja presión probados a escala para el pulido de aguas residuales, demostrando cómo diferentes subregiones siguen curvas tecnológicas distintas dentro del mismo bloque de política. Asia Occidental y África superan las tasas de crecimiento de Europa a medida que los nuevos proyectos de reutilización y desalinización añaden pasos de pulido y los programas de donantes expanden los sistemas rurales, mientras que América del Sur crece de manera desigual con bolsas de renovaciones en ciudades turísticas. Estos patrones regionales dan a los proveedores un incentivo para mantener carteras que abarquen mercurio y LED, municipal e industrial, y modelos empaquetados y de componentes para adaptarse a los diferentes impulsores de adopción en el mercado de purificadores de agua UV comerciales.

Panorama Competitivo

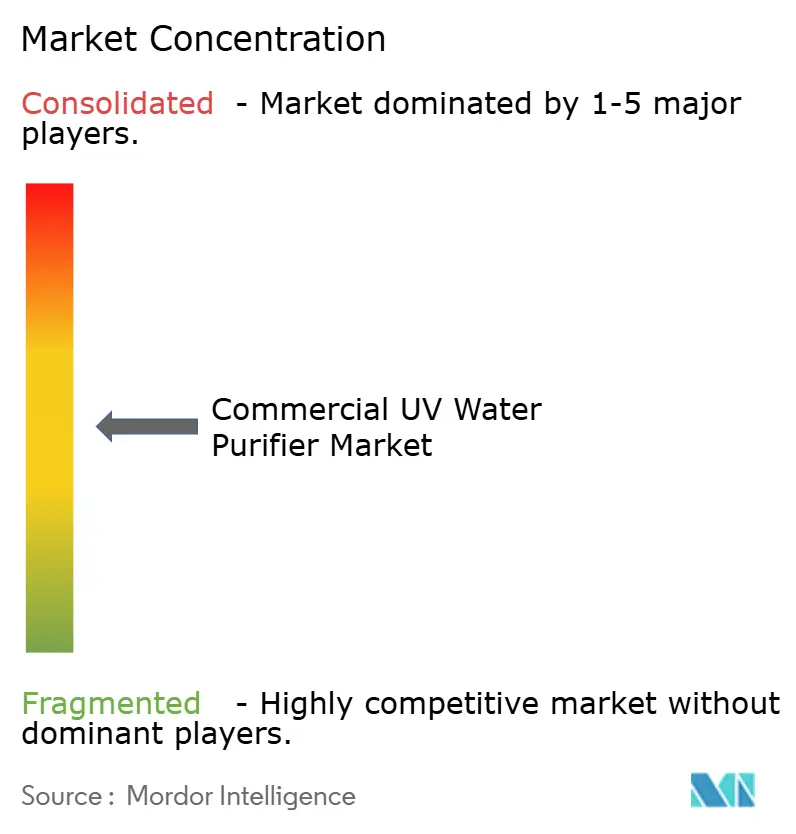

El mercado de purificadores de agua UV comerciales está moderadamente fragmentado, con los cinco principales actores que representan aproximadamente la mitad de los ingresos globales y una larga cola de especialistas regionales y participantes enfocados en LED que compiten por oportunidades de nicho. Xylem cerró su adquisición de Evoqua en 2026, consolidando las bases instaladas de UV municipal y reforzando el papel de la empresa en proyectos de reutilización y desinfección. Veralto se movió para fortalecer su plataforma Trojan Technologies en Europa al acordar adquirir AQUAFIDES a principios de 2025, añadiendo capacidades en agua potable de bajo flujo, reutilización y sistemas industriales de alta pureza. Estos movimientos reflejan el interés continuo en carteras validadas con sólidos servicios, software e integración de sensores.

La competencia gira en torno a la postura tecnológica, los modelos de servicio y el posicionamiento regulatorio. Los titulares defienden las bases instaladas basadas en mercurio a través de programas de servicio plurianuales, mientras que los especialistas en LED impulsan las ventajas de energía, seguridad y fin de vida útil a medida que las mareas de política se vuelven contra el mercurio. Los proveedores con presencias de cumplimiento verificadas en los regímenes NSF/ANSI y específicos de cada estado pueden obtener primas de precio en América del Norte y la Unión Europea, mientras que las ofertas optimizadas en costo apuntan a los estándares locales en partes de Asia y América Latina. Los contratos de rendimiento habilitados con IoT están desplazando el valor desde el hardware independiente hacia los resultados garantizados y las suscripciones recurrentes para análisis y diagnósticos remotos. Esto está dando forma a las estrategias de canal a medida que los fabricantes de equipos originales sopesan las ventas directas y las rutas en línea frente a las redes de distribuidores e integradores.

Los ejemplos de ejecución de productos y proyectos ilustran cómo los proveedores navegan estos cambios. Atlantium avanzó en la UV de canal abierto para la reutilización de aguas residuales y obtuvo validación en proyectos a gran escala en California que dependen de la detección continua de transmitancia UV y los indicadores de rendimiento de las lámparas. BIO-UV documentó proyectos en Francia donde la UV con filtración por membrana logra agua de Clase 1 para riego y usos públicos bajo objetivos de reutilización en expansión. Las construcciones de reutilización municipal en América del Norte, incluida la barrera final UV/oxidación avanzada de San Diego, muestran arquitecturas integradas con sólido registro de datos, que se adaptan a la contratación de rendimiento y las necesidades de auditoría continua. Estos ejemplos indican dónde el mercado de purificadores de agua UV comerciales es más defendible y dónde los competidores pueden encontrar puntos de entrada con LED y bastidores modulares.

Líderes de la Industria de Purificadores de Agua UV Comerciales

Xylem

Trojan Technologies (Veralto)

Nuvonic (Halma)

SUEZ (Aquaray)

Atlantium Technologies

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Miura comenzó a tomar pedidos para un dispositivo de esterilización UV-LED libre de mercurio con una capacidad de 25 m³/h que reduce la huella en un 75% mediante emisores Nichia de alta potencia y apunta al mantenimiento de agua pura industrial en cosméticos, farmacéuticos, bebidas, productos químicos y electrónica.

- Septiembre de 2025: Atlantium presentó sistemas de desinfección UV de canal abierto de próxima generación e informó sobre la validación en el Sistema de Recarga de Aguas Subterráneas de California para ayudar a los municipios a cumplir con estrictos estándares de reutilización de aguas residuales sin productos químicos.

- Agosto de 2025: BIO-UV Group suministró dos reactores UV a la planta de tratamiento de aguas residuales de Mandelieu-la-Napoule en Francia, integrándose con membranas para lograr agua de Clase 1 para riego y limpieza pública como parte de un plan de reutilización más amplio.

- Febrero de 2025: Veralto firmó un acuerdo definitivo para adquirir AQUAFIDES, con sede en Austria, por aproximadamente USD 20 millones para mejorar la cobertura de Trojan en agua potable, reutilización de agua y aplicaciones industriales de alta pureza en Europa.

Alcance del Informe Global del Mercado de Purificadores de Agua UV Comerciales

El mercado de purificadores de agua UV comerciales abarca los sistemas de desinfección ultravioleta y los componentes relacionados utilizados en el tratamiento de agua. Estos sistemas utilizan radiación UV-C en la banda de 200-280 nanómetros, con acción germicida máxima alrededor de 254 nanómetros. La energía interrumpe el ADN y el ARN de bacterias, virus, protozoos y esporas. Una vez inactivados, estos organismos no pueden reproducirse ni causar enfermedades. El alcance se centra en equipos diseñados para la entrega consistente de dosis y el control fiable de patógenos en entornos comerciales y municipales.

El Informe del Mercado de Purificadores de Agua UV Comerciales está Segmentado por Tipo de Producto (Sistemas UV de Baja Presión, Sistemas UV de Media Presión, Sistemas UV LED, Unidades Híbridas UV-Ósmosis Inversa y Unidades UV Móviles/en Contenedores), Aplicación (Purificación de Agua Potable, Tratamiento de Aguas Residuales, Tratamiento de Agua de Proceso Industrial, Tratamiento de Agua para Acuicultura y Procesamiento de Alimentos y Bebidas), Tipo de Instalación (Sistemas UV por Lotes, Sistemas UV de Flujo Continuo, Sistemas Montados en Bastidor y Sistemas Modulares), Configuración del Sistema (Sistemas UV Monofásicos, Sistemas UV Multifásicos, Sistemas UV Compactos y Sistemas Configurables de Forma Personalizada), Industria del Usuario Final (Tratamiento Municipal de Agua, Sector Residencial, Sector Comercial, Instalaciones de Atención Médica e Industria de Procesamiento de Alimentos), Canal de Distribución (Ventas Directas, Contratistas de Ingeniería, Adquisición y Construcción e Integradores de Sistemas, Distribuidores Autorizados y Revendedores de Valor Añadido, y En Línea (mercados B2B y D2C)), y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (Miles de Millones de USD).

| Sistemas UV de Baja Presión |

| Sistemas UV de Media Presión |

| Sistemas UV LED |

| Unidades Híbridas UV-Ósmosis Inversa |

| Unidades UV Móviles/en Contenedores |

| Purificación de Agua Potable |

| Tratamiento de Aguas Residuales |

| Tratamiento de Agua de Proceso Industrial |

| Tratamiento de Agua para Acuicultura |

| Procesamiento de Alimentos y Bebidas |

| Sistemas UV por Lotes |

| Sistemas UV de Flujo Continuo |

| Sistemas Montados en Bastidor |

| Sistemas Modulares |

| Sistemas UV Monofásicos |

| Sistemas UV Multifásicos |

| Sistemas UV Compactos |

| Sistemas Configurables de Forma Personalizada |

| Tratamiento Municipal de Agua |

| Sector Residencial |

| Sector Comercial |

| Instalaciones de Atención Médica |

| Industria de Procesamiento de Alimentos |

| Ventas Directas |

| Contratistas de Ingeniería, Adquisición y Construcción e Integradores de Sistemas |

| Distribuidores Autorizados y Revendedores de Valor Añadido |

| En Línea (mercados B2B y D2C) |

| América del Norte | Canadá |

| Estados Unidos | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam, Filipinas) | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Sistemas UV de Baja Presión | |

| Sistemas UV de Media Presión | ||

| Sistemas UV LED | ||

| Unidades Híbridas UV-Ósmosis Inversa | ||

| Unidades UV Móviles/en Contenedores | ||

| Por Aplicación | Purificación de Agua Potable | |

| Tratamiento de Aguas Residuales | ||

| Tratamiento de Agua de Proceso Industrial | ||

| Tratamiento de Agua para Acuicultura | ||

| Procesamiento de Alimentos y Bebidas | ||

| Por Tipo de Instalación | Sistemas UV por Lotes | |

| Sistemas UV de Flujo Continuo | ||

| Sistemas Montados en Bastidor | ||

| Sistemas Modulares | ||

| Por Configuración del Sistema | Sistemas UV Monofásicos | |

| Sistemas UV Multifásicos | ||

| Sistemas UV Compactos | ||

| Sistemas Configurables de Forma Personalizada | ||

| Por Industria del Usuario Final | Tratamiento Municipal de Agua | |

| Sector Residencial | ||

| Sector Comercial | ||

| Instalaciones de Atención Médica | ||

| Industria de Procesamiento de Alimentos | ||

| Por Canal de Distribución | Ventas Directas | |

| Contratistas de Ingeniería, Adquisición y Construcción e Integradores de Sistemas | ||

| Distribuidores Autorizados y Revendedores de Valor Añadido | ||

| En Línea (mercados B2B y D2C) | ||

| Por Geografía | América del Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam, Filipinas) | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de purificadores de agua UV comerciales y el crecimiento proyectado hasta 2031?

El tamaño del mercado de purificadores de agua UV comerciales fue de USD 1,61 mil millones en 2025 y se proyecta que alcance USD 2,93 mil millones en 2031 a una CAGR del 11%.

¿Qué tipos de productos lideran y crecen más rápido dentro del mercado de purificadores de agua UV comerciales?

Los sistemas UV de baja presión lideraron con el 44,4% en 2025, mientras que los sistemas UV-C LED son los de más rápido crecimiento con una CAGR proyectada del 14,7% hasta 2031.

¿Qué aplicaciones impulsan la mayor demanda de soluciones de purificadores de agua UV comerciales hoy en día?

La purificación de agua potable representó el 53,8% en 2025, y el tratamiento de agua para acuicultura es la aplicación de más rápido crecimiento con una CAGR del 12,8%.

¿Qué regiones son las más grandes y de más rápido crecimiento para la adopción de purificadores de agua UV comerciales?

América del Norte representó el 36,25% en 2025, mientras que Asia-Pacífico lidera el crecimiento con una CAGR del 13,8% hasta 2031 basada en actualizaciones municipales y expansión de la acuicultura.

¿Cómo están afectando las regulaciones como las normas de reutilización potable directa en los Estados Unidos al mercado de purificadores de agua UV comerciales?

Las regulaciones de reutilización potable directa en California y Colorado requieren la UV como parte del tratamiento de múltiples barreras, lo que está aumentando la adquisición de sistemas UV validados e integrados con controladores con monitoreo continuo.

¿Por qué los sistemas UV-C LED están ganando participación a pesar de los mayores costos iniciales?

Las eliminaciones progresivas del mercurio y el mantenimiento simplificado favorecen a los LED con el tiempo, con proveedores que lanzan modelos de mayor capacidad y avances en materiales que respaldan el rendimiento y la fiabilidad futuros.

Última actualización de la página el: