Taille et Part du Marché des Purificateurs d'Air Portables

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

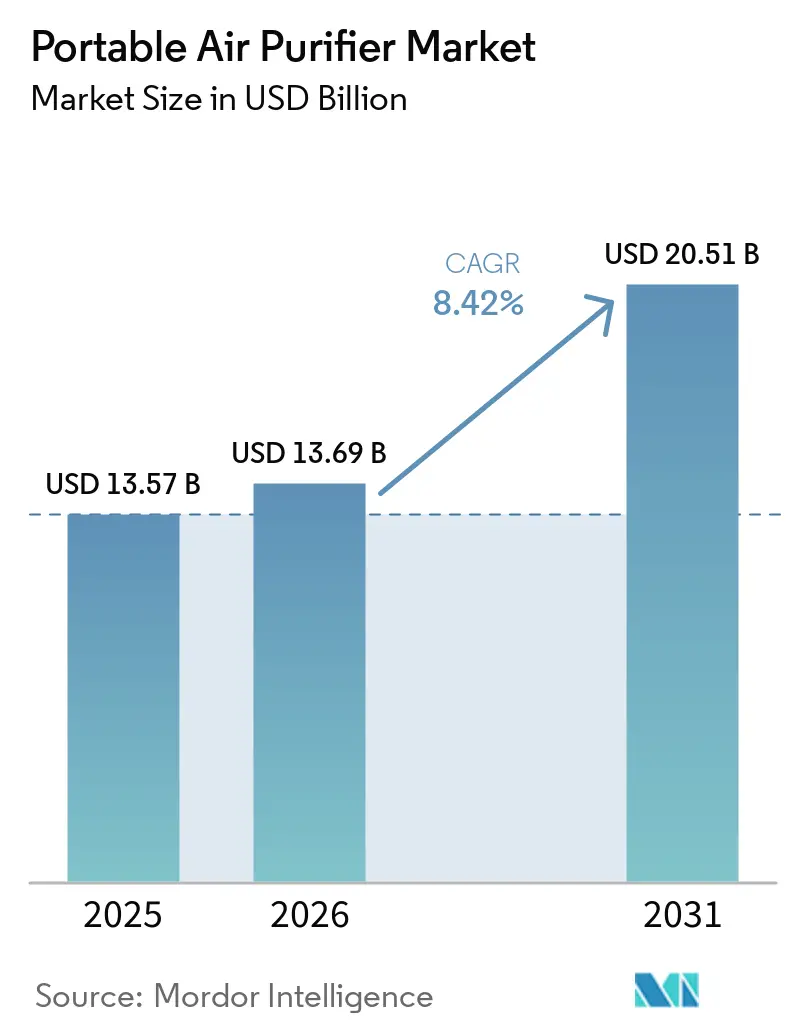

| Taille du Marché (2026) | 13.69 Milliards de dollars |

| Taille du Marché (2031) | 20.51 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.42% CAGR |

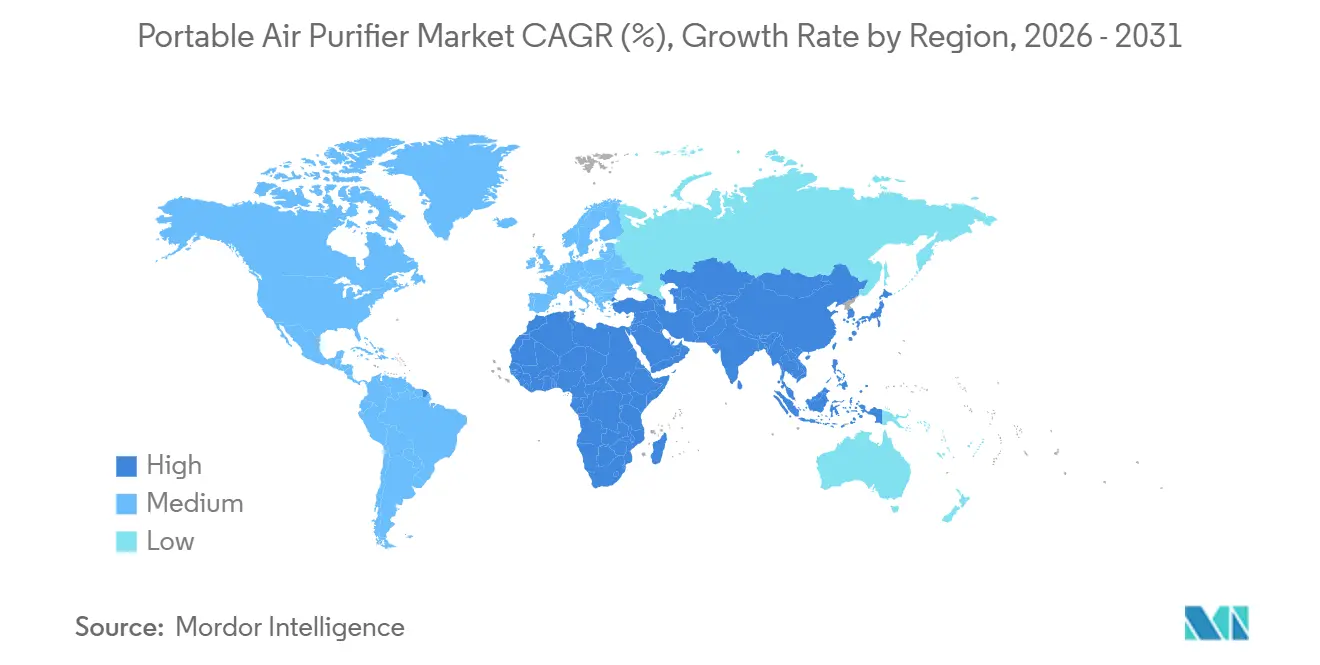

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

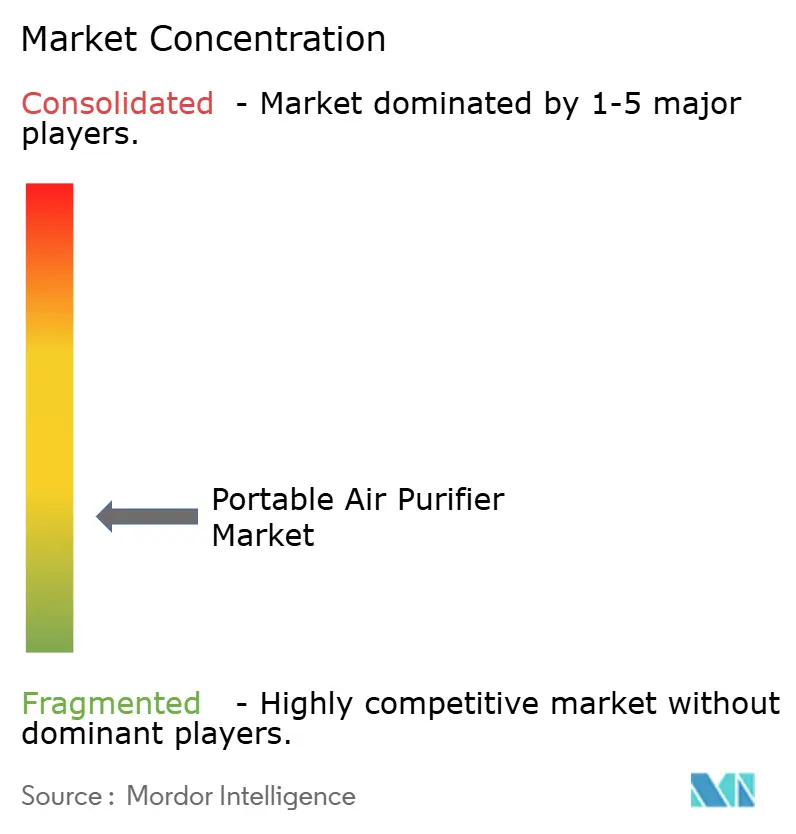

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Purificateurs d'Air Portables par Mordor Intelligence

La taille du marché des purificateurs d'air portables devrait s'étendre de 13,57 milliards USD en 2025 et 13,69 milliards USD en 2026 à 20,51 milliards USD d'ici 2031, enregistrant un TCAC de 8,42 % entre 2026 et 2031. La qualité de l'air intérieur est passée d'une préoccupation saisonnière à un comportement de bien-être tout au long de l'année, les consommateurs réagissant aux fumées récurrentes d'incendies de forêt et à l'exposition persistante aux PM2,5 dans les grandes villes asiatiques. Des ancrages réglementaires tels que la limite de sécurité en matière d'ozone du CARB, ainsi que la vérification des filtres de remplacement de l'AHAM, orientent les choix d'appareils vers des systèmes HEPA plus charbon et améliorent la confiance au point de vente. Les unités portables continuent de bénéficier des recommandations qui privilégient les pièces à air pur lors d'événements de fumée dans les écoles et les lieux de travail, ce qui élargit l'adoption B2B au-delà de l'usage domestique. La connectivité et la visualisation par application soutiennent la maintenance prédictive des filtres et renforcent les relations avec les marques, tandis que les programmes de vérification réduisent l'incertitude concernant les filtres tiers et maintiennent les achats répétés à des prix de vente moyens plus élevés[1]AHAM, "Breathe Easier : AHAM lance un programme pour confirmer les performances des filtres à air", PR Newswire, prnewswire.com. La demande reste diversifiée entre les gammes entrée de gamme, milieu de gamme et premium, et le marché des purificateurs d'air portables reflète une concurrence fragmentée avec des marques reconnues et des acteurs D2C agiles utilisant les canaux en ligne pour atteindre des niches ciblées.

Principaux Enseignements du Rapport

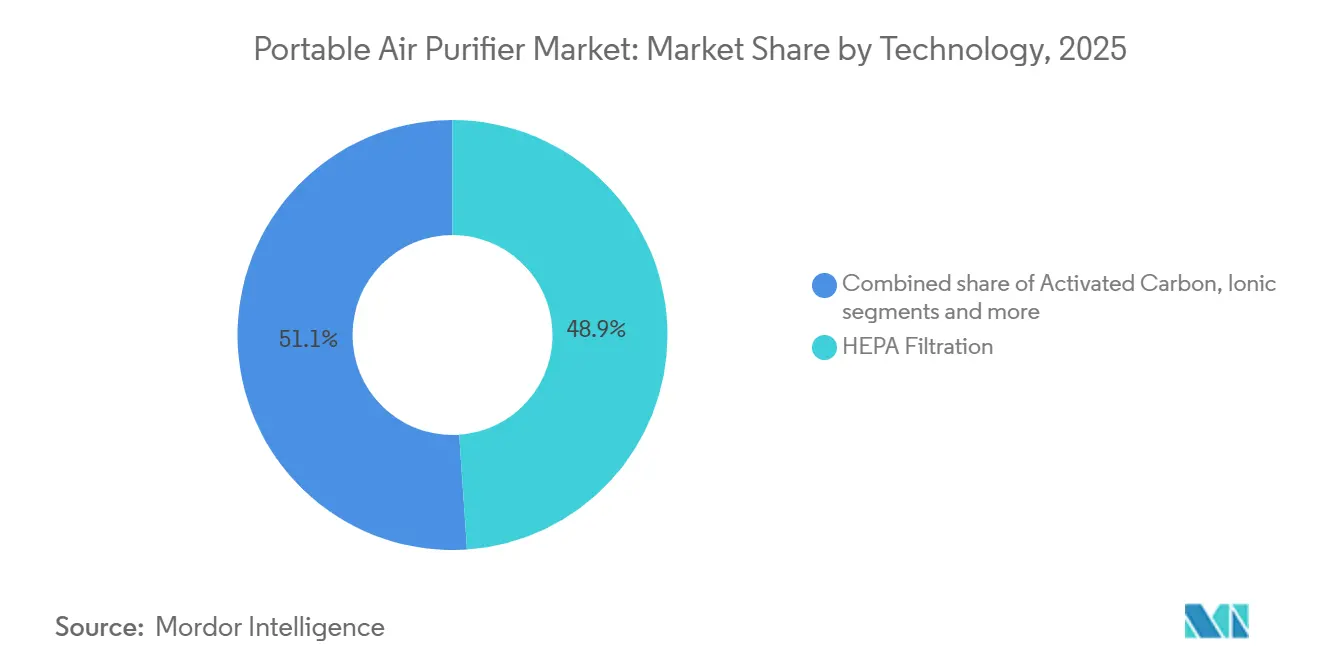

- Par technologie, la filtration HEPA a dominé le marché des purificateurs d'air portables avec une part de marché de 48,92 % en 2025, tandis que le charbon actif devrait croître à un CAGR de 8,64 % jusqu'en 2031.

- Par connectivité, les appareils non intelligents (manuels/analogiques) détenaient 78,52 % de la part du marché des purificateurs d'air portables en 2025, tandis que les purificateurs intelligents ou connectés IoT devraient croître à un CAGR de 10,09 % jusqu'en 2031.

- Par fonctionnalité, les purificateurs à fonction unique représentaient 70,81 % de la part de marché en 2025, tandis que les appareils multifonctions devraient se développer à un CAGR de 11,07 % jusqu'en 2031.

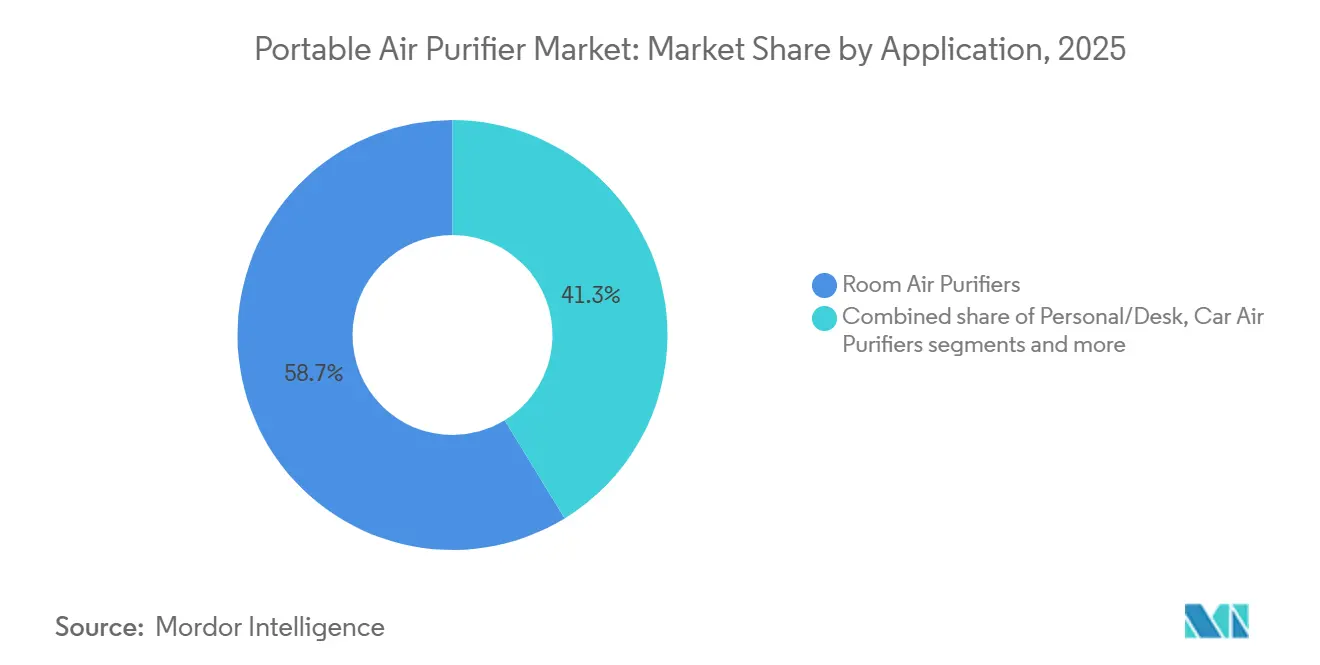

- Par application, les purificateurs d'air pour pièce ont capté 58,74 % de la part du marché des purificateurs d'air portables en 2025, tandis que les appareils de voyage ou portables devraient croître à un CAGR de 10,81 % jusqu'en 2031.

- Par canal de distribution, le B2C/commerce de détail représentait 64,61 % de la part de marché en 2025, tandis que les ventes B2B ou directes du fabricant devraient augmenter à un CAGR de 8,52 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 44,12 % de la part du marché des purificateurs d'air portables en 2025, tandis que l'Asie-Pacifique devrait enregistrer le CAGR le plus rapide de 8,79 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Purificateurs d'Air Portables

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| L'adoption des HEPA et la vérification des performances (HEPA/CADR) renforcent la confiance grand public et les achats répétés | +1.8% | Mondial, avec l'Amérique du Nord et l'Europe en tête de l'adoption des certifications tierces | Moyen terme (2-4 ans) |

| La préparation aux fumées d'incendies de forêt accélère l'adoption des HEPA portables dans les foyers, les écoles et les petites entreprises | +2.1% | Cœur en Amérique du Nord, avec des retombées en Australie et en Europe du Sud | Court terme (≤ 2 ans) |

| L'exposition urbaine aux PM2,5 en Asie-Pacifique soutient la demande de base pour les purificateurs de pièce | +2.5% | Cœur en Asie-Pacifique, notamment en Inde, au Pakistan, en Chine et dans les mégapoles d'Asie du Sud-Est | Long terme (≥ 4 ans) |

| Le commerce électronique et le D2C élargissent l'accès aux portables milieu de gamme et premium | +1.3% | Mondial, avec une pénétration accélérée en Inde, en Asie du Sud-Est et en Amérique du Sud | Moyen terme (2-4 ans) |

| Les kits de pièces propres institutionnels deviennent une ligne budgétaire récurrente dans l'éducation et la réponse municipale | +0.9% | Amérique du Nord et UE, avec des gains précoces dans les principaux districts urbains | Long terme (≥ 4 ans) |

| L'étiquetage de sécurité ozone et la vérification par des tiers font évoluer le mix technologique vers HEPA+charbon, augmentant les prix de vente moyens et les rentes de filtres | +1.1% | National, avec une influence réglementaire du CARB, de l'EPA et des cadres de normalisation | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

L'Adoption des HEPA et la Vérification des Performances Renforcent la Confiance Grand Public et les Achats Répétés

La reconnaissance des performances standardisées est passée d'un différenciateur de niche à une exigence d'achat fondamentale, les acheteurs recherchant un CADR validé et une équivalence de filtre. Le programme de vérification des filtres de remplacement de l'AHAM, lancé en novembre 2025, comble les lacunes de qualité dans les filtres tiers et réduit le risque que les remplacements de marques génériques compromettent les performances de l'appareil au fil du temps. L'étiquetage parallèle de sécurité ozone en vertu du plafond d'émission de 0,050 ppm de la Californie renforce l'évolution vers des systèmes mécaniques ou hybrides qui privilégient les faibles émissions et des résultats cohérents dans les foyers, les écoles et les bureaux. Ce cadre rend le marché des purificateurs d'air portables plus prévisible pour les ménages et les institutions qui planifient des budgets annuels de filtres et une utilisation des appareils sur plusieurs années. À mesure que la vérification réduit l'incertitude et aligne les attentes, les marques bénéficient de taux d'achats répétés plus élevés pour les filtres d'origine et d'une rétention plus stable dans les écosystèmes connectés. Ces développements soutiennent un récit de montée en gamme dans lequel la confiance, la conformité et une maintenance transparente stimulent une croissance durable sur le marché des purificateurs d'air portables.

La Préparation aux Fumées d'Incendies de Forêt Accélère l'Adoption des HEPA Portables dans les Foyers, les Écoles et les Petites Entreprises

Les recommandations en Amérique du Nord mettent désormais l'accent sur les unités HEPA portables aux côtés des mesures de CVC dans le cadre des plans de préparation à la fumée pour les bâtiments lors d'événements d'incendies de forêt. Des recherches empiriques menées dans des foyers de Los Angeles lors d'un incendie ont révélé que les purificateurs HEPA réduisaient les PM2,5 intérieures par rapport aux témoins non HEPA, soulignant leur rôle d'outils d'atténuation pratiques dans des conditions réelles[2]Chen et al., "Niveaux de particules fines et filtration HEPA dans les foyers de Los Angeles lors d'un incendie d'interface forêt-zone urbaine", Nature npj Clean Air, nature.com. Les districts scolaires et les établissements municipaux planifient des stratégies de pièces propres qui associent les appareils à des procédures opérationnelles standard, ce qui soutient des achats institutionnels réguliers plutôt que des achats d'urgence réactifs. Ces programmes créent des modèles de déploiement reproductibles, des salles de classe aux abris communautaires, où les unités portables font partie de plans de réponse structurés. Alors que les saisons d'incendies de forêt restent un risque récurrent, le marché des purificateurs d'air portables est renforcé par des budgets qui traitent l'air pur comme une infrastructure essentielle plutôt que comme un accessoire discrétionnaire.

L'Exposition Urbaine aux PM2,5 en Asie-Pacifique Soutient la Demande de Base pour les Purificateurs de Pièce

L'exposition chronique aux PM2,5 en Asie-Pacifique sous-tend une demande stable tout au long de l'année pour les purificateurs de pièce sur le marché des purificateurs d'air portables. Le rapport sur la qualité de l'air mondial 2025, publié en mars 2026, a mis en évidence que seule une petite fraction des villes respectait les directives de l'OMS, de nombreux centres urbains asiatiques continuant à signaler des moyennes annuelles bien au-dessus de la limite de 5 µg/m³, renforçant la nécessité d'une purification continue à domicile et au travail. Alors que les ménages et les petites entreprises normalisent l'utilisation des purificateurs tout au long de l'année plutôt que lors des pics saisonniers, les filtres de remplacement, les mises à niveau au charbon actif et les services de maintenance gagnent en importance dans l'économie globale de la catégorie. Les établissements d'hôtellerie, d'éducation et de santé dans les couloirs fortement pollués commercialisent de plus en plus la filtration haute efficacité comme une caractéristique de service, ce qui élève les attentes de base en matière d'air intérieur pur. Le marché des purificateurs d'air portables croît donc non seulement grâce à l'adoption initiale du matériel, mais aussi grâce à la cadence de renouvellement des filtres et aux cycles de renouvellement des parcs. Ces dynamiques soutiennent des trajectoires de demande stables sur plusieurs années, indépendamment des conditions météorologiques à court terme.

Le Commerce Électronique et le D2C Élargissent l'Accès aux Portables Milieu de Gamme et Premium

Le commerce électronique et les circuits de vente directe aux consommateurs continuent de débloquer des opportunités milieu de gamme et premium sur le marché des purificateurs d'air portables en supprimant les coûts d'intermédiation au détail et en permettant une livraison rapide lors de chocs localisés de qualité de l'air. Les marques approfondissent l'engagement via des applications qui suivent la durée de vie des filtres et affichent la qualité de l'air intérieur en temps réel, ce qui soutient le réapprovisionnement récurrent et renforce la fidélité au sein des écosystèmes connectés. La possibilité de contrôler les appareils via des plateformes domotiques établies et des assistants vocaux réduit la friction perçue lors de la configuration et soutient les opportunités de vente croisée avec les catégories adjacentes de maison intelligente[3]AWS et Blueair, "Construire un système IoT évolutif pour les purificateurs d'air connectés sur AWS IoT", AWS IoT Blog, aws.amazon.com. Une exécution plus rapide réduit l'écart entre l'intention d'achat et la protection lors des épisodes de fumée et des saisons polliniques, ce qui améliore la probabilité que les primo-acheteurs deviennent des clients réguliers. Le marché des purificateurs d'air portables voit également une augmentation des acheteurs institutionnels utilisant des flux de travail d'approvisionnement en ligne, ce qui simplifie les commandes en gros et la gestion des parcs.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Le coût total de possession élevé limite la pénétration dans les marchés sensibles aux prix | -1.4% | Mondial, notamment en Inde, en Asie du Sud-Est, en Amérique du Sud et en Afrique subsaharienne | Long terme (≥ 4 ans) |

| Les limites de sécurité ozone ou ioniseur et le contrôle réduisent la demande pour certaines technologies électroniques | -0.7% | National, avec une influence réglementaire du CARB et des recommandations de santé publique | Moyen terme (2-4 ans) |

| L'application contre les références en ligne non certifiées augmente les coûts de conformité des vendeurs et réduit l'assortiment | -0.5% | Mondial, avec un impact concentré dans les écosystèmes de commerce électronique américain et européen | Moyen terme (2-4 ans) |

| Les compromis bruit, CADR et consommation électrique limitent la durée d'utilisation dans les chambres et les bureaux | -0.6% | Mondial, notamment en Amérique du Nord, en Europe et dans les marchés urbains d'Asie-Pacifique, qui privilégient la qualité du sommeil. | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Le Coût Total de Possession Élevé Limite la Pénétration dans les Marchés Sensibles aux Prix

Les coûts de possession comprennent l'appareil, les remplacements de filtres et l'électricité, et ces dépenses augmentent lorsqu'un ménage a besoin de couvrir plusieurs pièces. Lorsque les revenus disponibles sont limités, les utilisateurs privilégient souvent une seule pièce et limitent la durée de fonctionnement, ce qui réduit la livraison d'air pur réalisée par rapport aux performances nominales. Les institutions font face à des considérations similaires et évaluent les filtres de parc, la logistique et les cycles de remplacement lors de la conception de kits de pièces propres pour un déploiement saisonnier récurrent[4]Agence de protection de l'environnement des États-Unis, "Incendies de forêt et qualité de l'air intérieur dans les écoles et les bâtiments commerciaux", Agence de protection de l'environnement des États-Unis, epa.gov. Les fabricants répondent au stress des coûts par des pré-filtres lavables, des remises d'abonnement pour les médias de remplacement et des moteurs économes en énergie qui réduisent la consommation continue sans sacrifier le CADR dans l'utilisation quotidienne. Ces actions aident, mais les dépenses totales de possession restent un obstacle majeur à une pénétration plus large dans les marchés émergents et pour les ménages qui équilibrent la couverture multi-pièces avec des budgets contraints. À mesure que la transparence des coûts et les performances vérifiées des filtres deviennent standard, les clients peuvent mieux planifier les dépenses sur la durée de vie sur le marché des purificateurs d'air portables.

Les Compromis Bruit, CADR et Consommation Électrique Limitent la Durée d'Utilisation dans les Chambres et les Bureaux

Un CADR élevé nécessite souvent des vitesses de ventilateur plus élevées qui génèrent du bruit, ce qui peut limiter le fonctionnement nocturne dans les chambres et l'utilisation concentrée dans les espaces de bureau calmes. Les utilisateurs font fréquemment fonctionner les purificateurs à des réglages bas pour plus de confort, ce qui réduit les échanges d'air effectifs par heure et laisse les avantages en termes d'exposition en dessous des niveaux impliqués par les maximums nominaux en laboratoire. Lors des épisodes de fumée d'incendies de forêt, les unités HEPA portables soutiennent des stratégies de pièces plus propres qui ciblent des pièces spécifiques, mais les échanges d'air recommandés peuvent ne pas être atteints lorsque les limites de bruit maintiennent les vitesses basses. La consommation d'énergie s'ajoute au compromis, car un fonctionnement soutenu à des vitesses plus élevées augmente la consommation mensuelle à moins que les appareils n'utilisent des systèmes d'entraînement efficaces et des conceptions de flux d'air optimisées. L'ingénierie des produits continue de se concentrer sur des moteurs silencieux, des conduits optimisés et une filtration hybride qui préserve les performances tout en réduisant l'empreinte acoustique. Ces améliorations augmentent la praticité d'une utilisation en continu, ce qui est essentiel à une réduction cohérente de l'exposition sur le marché des purificateurs d'air portables.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : Le Charbon Actif Gagne en Importance pour le Contrôle des Double Polluants

La filtration HEPA a dominé avec 48,92 % de la part du marché des purificateurs d'air portables en 2025, et les médias au charbon actif devraient afficher un TCAC de 8,64 % jusqu'en 2031, les acheteurs recherchant un contrôle parallèle des particules et des gaz. Les normes et l'étiquetage aident le HEPA à rester la référence pour l'élimination des fines particules, tandis que les règles de sécurité ozone du CARB favorisent la filtration mécanique ou hybride dans les environnements résidentiels et commerciaux. Alors que les logements urbains font face à une exposition aux particules provenant de la circulation et des fumées d'incendies de forêt, et que les sources intérieures émettent des COV provenant du nettoyage et des matériaux, les empilements de médias combinés créent une proposition équilibrée pour une utilisation tout au long de l'année. Les acheteurs sur le marché des purificateurs d'air portables évaluent les performances, la longévité des filtres et le contrôle du bruit comme des critères de décision essentiels, ce qui soutient les mises à niveau vers des configurations HEPA plus charbon lorsque les coûts récurrents des filtres sont gérables. Du côté des produits, les fabricants assemblent des empilements modulaires qui permettent aux utilisateurs de choisir des variantes optimisées pour la fumée, les odeurs ou les allergènes en fonction des conditions locales et des changements saisonniers. Ces choix s'accordent bien avec les programmes de filtres de remplacement vérifiés qui préservent les performances du système au fil du temps et réduisent la variance dans les résultats réels.

La trajectoire du charbon actif est amplifiée par les saisons de fumée d'incendies de forêt qui élèvent les préoccupations liées aux odeurs et aux COV, que la filtration mécanique seule ne traite pas dans les salons et les salles de classe. Les conceptions hybrides et les charbons avancés prolongent les fenêtres de capture des COV et atténuent le formaldéhyde ou l'ammoniac dans certaines applications, ce qui justifie une prime là où la chimie intérieure est une préoccupation. Alors que les institutions constituent des kits de pièces propres, la standardisation des filtres et l'étiquetage de sécurité réduisent les risques, simplifient les achats et soutiennent des budgets prévisibles pour les déploiements de plusieurs mois. Au cours de la période de prévision, les empilements équilibrés qui intègrent la capture des particules et des gaz devraient représenter une part plus importante du marché des purificateurs d'air portables, notamment là où les recommandations découragent les options produisant de l'ozone. À mesure que les cadres de vérification et de sécurité mûrissent, le secteur des purificateurs d'air portables aligne la conception des produits sur la valeur de possession à long terme en clarifiant les performances, les intervalles de filtre et la conformité dans l'utilisation quotidienne.

Par Connectivité : L'Adoption des Appareils Intelligents ou IoT Portée par la Visualisation des Données et la Maintenance Prédictive

Les appareils manuels ou analogiques non intelligents ont conservé une part de 78,52 % en 2025, bien que les purificateurs intelligents ou compatibles IoT soient prévus pour se développer à un TCAC de 10,09 % avec des tableaux de bord d'application, des assistants vocaux et des invites prédictives de filtre. Les utilisateurs répondent à une visualisation claire de la qualité de l'air qui relie les niveaux de PM à la vitesse du ventilateur, ce qui réduit l'incertitude et améliore la conformité lors des intrusions de fumée et des périodes de trafic de pointe. L'intégration des plateformes s'améliore avec le soutien de normes interopérables, ce qui atténue les craintes de verrouillage, permet un contrôle par application unique et élargit les routines multi-appareils entre les marques. Les parcs commerciaux utilisent des fonctionnalités d'occupation et de planification pour réduire la consommation d'énergie lorsque les pièces sont vides, ce qui réduit la consommation d'énergie et prolonge la durée de vie des filtres dans les sites à fort trafic. Le marché des purificateurs d'air portables bénéficie du fait que la connectivité fait passer la maintenance de cycles basés sur le calendrier à des cycles basés sur les conditions, ce qui soutient un meilleur timing pour les remplacements et moins de baisses de performances inattendues. À mesure que les prix baissent et que les coûts du cloud se répartissent sur les portefeuilles de produits, davantage d'appareils milieu de gamme devraient inclure des fonctionnalités intelligentes de base qui renforcent la fidélité à la marque.

La connectivité avancée soutient également les achats institutionnels en permettant le regroupement d'appareils, le marquage de localisation et les vérifications d'état à distance dans les salles de classe ou les cliniques. Ces outils aident les administrateurs à affecter les stocks de filtres, à planifier les cycles de pièces et à vérifier la conformité avec les procédures opérationnelles standard des pièces propres lors des journées de fumée ou de forte teneur en pollen. L'analytique en périphérie peut soutenir les sites sensibles à la confidentialité en limitant les données cloud tout en maintenant les fonctions d'état clés, ce qui convient aux écoles et aux cabinets médicaux qui restreignent le trafic externe. Au fil du temps, le marché des purificateurs d'air portables verra un chevauchement croissant entre la valeur matérielle et logicielle à mesure que les parcs évolueront vers des modèles gérés avec des événements de filtre et de service prévisibles. Cette dynamique comprime les différences perçues entre les appareils sans connectivité et augmente l'attrait des écosystèmes avec des historiques de performances transparents et un support d'application cohérent.

Par Fonctionnalité : Les Unités Multi-Fonctions Consolident l'Empreinte des Appareils dans les Logements Urbains

Les purificateurs mono-fonction représentaient 70,81 % des volumes en 2025, mais les appareils multi-fonctions devraient croître à 11,07 % alors que les ménages urbains privilégient les designs économes en espace qui fonctionnent toute l'année. Les nouveaux entrants multi-fonctions apportent l'humidification aux saisons sèches tout en préservant la filtration pour les périodes de fumée et de pollen, ce qui lisse les revenus au-delà des cycles d'achat épisodiques. Les gammes premium qui intègrent purification et humidification présentent des systèmes évaporatifs efficaces combinés à une capture de particules à faibles émissions adaptée aux chambres et aux salons. Les modèles complémentaires de marques mondiales mettent en avant des fonctionnalités de refroidissement ou de chauffage aux côtés de la filtration et présentent une option consolidée pour les foyers minimalistes qui suivent la consommation d'énergie et la cadence des filtres dans un seul appareil. Le marché des purificateurs d'air portables répond bien aux designs qui équilibrent les performances avec la simplicité de maintenance, des messages clairs sur les filtres et un fonctionnement silencieux nocturne dans des empreintes compactes. Là où l'humidification est un besoin saisonnier, un appareil combiné réduit le nombre de prises et de filtres qu'un ménage doit gérer tout au long de l'année.

Ces produits comblent un vide visible dans les petits appartements et les espaces partagés en réduisant les appareils et les surfaces couvertes par des appareils à usage unique. Les acheteurs trouvent également de la valeur dans des tableaux de bord unifiés qui intègrent l'humidité, les niveaux de PM et la planification, ce qui simplifie la gestion quotidienne. Les options les plus convaincantes traduisent les transitions saisonnières en préréglages faciles qui ajustent les équilibres de flux d'air et d'humidité avec une supervision minimale. La sécurité vérifiée et l'étiquetage clair des filtres soutiennent la confiance des ménages dans l'utilisation continue et s'alignent sur les critères d'achat dans les environnements institutionnels, où la simplicité et la conformité réduisent le temps de formation. En conséquence, les gammes multi-fonctions devraient capter une part plus importante du marché des purificateurs d'air portables, où l'espace, la maintenance et les compromis énergétiques restent des critères d'évaluation importants.

Par Application : Le Segment Voyage ou Portable Progresse Rapidement grâce aux Innovations de Cycle d'Utilisation en Avion et de Zone Personnelle

Les purificateurs d'air pour pièce représentaient 58,74 % de la part en 2025, tandis que les appareils de voyage ou portables devraient croître à 10,81 % alors que les navetteurs et les voyageurs recherchent des zones personnelles d'air plus pur. Les formats portables qui combinent des fonctionnalités audio et une gestion personnelle de l'air reflètent un design axé sur la commodité qui vise à augmenter l'adoption dans les transports et en déplacement. Les solutions de style collier délivrent des flux d'air pur dirigés sans obstruer le visage et fonctionnent lors des vols et dans les hôtels avec une compatibilité de charge USB-C dans des facteurs de forme légers. Ces options complètent, plutôt que remplacent, les purificateurs de pièce et conviennent aux périodes où les utilisateurs ont un contrôle limité sur la CVC du bâtiment ou ne peuvent pas transporter des unités plus grandes. À mesure que le design et l'autonomie de la batterie s'améliorent, les appareils personnels sont susceptibles d'attirer de nouveaux utilisateurs qui commencent par des cas d'utilisation de voyage avant d'envisager des appareils de pièce pour la maison. L'élan se construit à mesure que les appareils démontrent des autonomies fiables et un confort pour un port continu dans des situations réelles qui combinent les transports, les bureaux partagés et les hébergements temporaires.

Les unités de pièce restent l'ancre du marché des purificateurs d'air portables car elles offrent le CADR le plus élevé et permettent une réduction plus cohérente de l'exposition lors de séjours prolongés. Les institutions maintiennent des purificateurs de pièce pour les salles de classe et les espaces du personnel et les déploient dans le cadre de procédures de pièces propres pour les journées de fumée, ce qui garantit une couverture prévisible et une conformité vérifiable. Au cours de la période de prévision, l'utilisation hybride qui combine des unités de pièce à domicile avec des portables pour les voyages façonnera les parcours d'achat et les abonnements aux filtres du marché secondaire. Un étiquetage clair, des programmes de filtres vérifiés et un fonctionnement sûr soutiennent la rétention dans les deux facteurs de forme, car les utilisateurs souhaitent une maintenance simple et des coûts de possession transparents. À mesure que le design se consolide et que le confort s'améliore, le marché des purificateurs d'air portables verra probablement une expansion régulière des appareils de zone personnelle dans les villes à forte densité de navetteurs et les couloirs de voyages d'affaires.

Par Canal de Distribution : Le B2C Domine Tandis que les Ventes Directes B2B Gagnent du Terrain grâce aux Achats Institutionnels

Le B2C a capté 64,61 % des ventes de 2025, et les canaux B2B ou de vente directe du fabricant devraient se développer à 8,52 % alors que les écoles et les municipalités formalisent les kits de pièces propres et les stratégies d'inventaire. Les recommandations qui décrivent les stratégies d'air intérieur pour la fumée d'incendies de forêt soutiennent un flux régulier de commandes institutionnelles qui comprennent des modèles d'approvisionnement, des matériaux de formation et des listes de contrôle de pièces. Les modèles de vente directe aident les fournisseurs à regrouper les unités, les filtres et le support dans des déploiements multi-sites qui s'alignent sur les cycles budgétaires annuels et les périodes de risque saisonnier. Pour le B2C, la transparence du marché sur les coûts des filtres et l'étiquetage de sécurité influence la conversion, car les acheteurs évaluent la possession sur plusieurs années dans des ménages avec différentes tailles de pièces. Le marché des purificateurs d'air portables bénéficie également d'expériences de vente au détail qui permettent aux utilisateurs d'évaluer le bruit et le profil en personne avant l'achat. Cela améliore la satisfaction, soutient des attentes réalistes en matière de placement et réduit les retours à mesure que les ménages se familiarisent avec la couverture des pièces et les besoins de maintenance.

Les canaux de vente directe du fabricant et axés sur les parcs arrivent à maturité à mesure que les institutions mesurent les résultats et budgétisent les stocks de filtres qui se reportent d'une année à l'autre. Les fonctionnalités de gestion des appareils et les tableaux de bord de parc répondent aux demandes pratiques d'approvisionnement telles que le marquage au niveau de la pièce, les calendriers de maintenance et la documentation de conformité aux procédures opérationnelles standard. Ces fonctionnalités s'intègrent bien aux audits de routine et soutiennent la responsabilité directe pour les équipes de santé et d'installations lors des intervalles de fumée ou de forte teneur en pollen. À mesure que les canaux convergent, les fournisseurs équilibrent la portée et la marge en combinant la présence au détail avec des boutiques en ligne et des portails B2B qui présentent des références conformes avec un étiquetage de sécurité approprié. Au fil du temps, ces structures élargissent le marché des purificateurs d'air portables en soutenant les commandes répétées institutionnelles qui lissent la saisonnalité observée dans les canaux de vente au détail.

Analyse Géographique

L'Amérique du Nord représentait 44,12 % des revenus de 2025, soutenue par des programmes de préparation aux incendies de forêt, des pratiques CVC matures et des cadres de sécurité qui façonnent la confiance des consommateurs. Les institutions utilisent des unités HEPA portables pour créer des pièces plus propres lors des intrusions de fumée, ce qui institutionnalise la demande au-delà des ménages et soutient la planification de parcs sur plusieurs années. L'étiquetage de sécurité ozone du CARB établit des critères de conformité clairs pour les appareils vendus en Californie, ce qui influence les décisions d'assortiment dans les canaux nationaux. Ces facteurs ancrent une base stable pour le marché des purificateurs d'air portables tout en réduisant la variabilité liée aux événements ponctuels. À mesure que la saisonnalité devient plus prévisible dans les achats, la transparence des coûts de possession et les filtres vérifiés soutiennent une rétention plus longue et des volumes de marché secondaire plus cohérents.

L'Asie-Pacifique devrait enregistrer l'expansion la plus rapide à un TCAC de 8,79 %, avec des défis persistants liés aux PM2,5 dans les principaux couloirs urbains qui soutiennent la demande de base pour les purificateurs de pièce. Le rapport 2025 d'IQAir a documenté une non-conformité généralisée avec les directives de l'OMS, ce qui renforce la pertinence de l'élimination des particules et de la couverture des pièces dans la vie quotidienne dans les villes clés. À mesure que l'utilisation domestique s'élargit, le marché des purificateurs d'air portables ajoute des appareils personnels et de voyage qui comblent les besoins de navette et de voyage d'affaires là où le contrôle de la CVC est limité. Les institutions telles que les universités et les cliniques allouent des budgets aux parcs qui peuvent être déployés lors des épisodes de brume régionale et de fort trafic, avec des procédures opérationnelles standard guidant le placement, la durée de fonctionnement et les calendriers de filtres. Au fil du temps, les mix de produits régionaux reflètent un équilibre d'empilements HEPA plus charbon, de médias de remplacement vérifiés et de designs silencieux qui soutiennent l'utilisation nocturne dans les appartements compacts.

L'Europe présente des schémas mixtes, les marchés matures du Nord et de l'Ouest s'orientant vers les cycles de remplacement et les innovations premium, tandis que les régions du Sud et de l'Est se développent à partir de bases plus faibles qui réagissent aux événements de poussière et au chauffage à la biomasse. Les classifications de filtration harmonisées et la sensibilisation à la sécurité aident à aligner les achats au-delà des frontières même lorsque les normes nationales diffèrent, ce qui réduit la complexité pour les marques multinationales desservant plusieurs marchés de l'UE. Les acheteurs du Moyen-Orient privilégient la gestion des poussières et une pré-filtration robuste, et les ensembles de fonctionnalités qui soutiennent des cycles de nettoyage rapides s'alignent sur des charges de particules de fond plus élevées dans plusieurs villes. L'adoption en Amérique du Sud reste concentrée dans les centres urbains où la géographie et les conditions météorologiques peuvent piéger les émissions, ce qui crée des pics épisodiques qui déclenchent des tactiques de pièces propres portables dans les bâtiments publics. À mesure que les guides institutionnels se répandent, le marché des purificateurs d'air portables adapte les offres groupées de produits et les matériaux de formation aux besoins de mise en œuvre spécifiques à chaque région et aux configurations des installations.

Paysage Concurrentiel

Le marché des purificateurs d'air portables comprend des marques mondiales et de nombreux participants régionaux ou D2C, ce qui crée une concurrence fragmentée et de multiples voies pour répondre à la demande des ménages et des institutions. La différenciation des produits repose sur des performances de filtre vérifiées, un étiquetage de sécurité ozone et des designs silencieux qui peuvent fonctionner toute la nuit tout en maintenant des échanges d'air utiles. La vérification sectorielle réduit l'incertitude concernant les filtres tiers et protège l'équité de la marque pour les médias d'origine, notamment dans les écosystèmes connectés qui invitent aux remplacements via des applications. Les gammes premium mettent l'accent sur la purification et l'humidification intégrées pour créer une valeur tout au long de l'année, avec des exemples qui associent des systèmes évaporatifs efficaces à une capture silencieuse de particules pour les chambres et les espaces de vie. Les lancements très visibles dans le segment supérieur soulignent également l'esthétique du design, les signaux de durabilité et les choix de matériaux qui visent à construire une différenciation au premier regard et dans l'intégration à long terme dans la pièce.

Les marques leaders utilisent des stratégies de plateforme qui étendent la valeur grâce à la connectivité, aux invites prédictives et à des conseils clairs sur la sécurité et la maintenance. L'intégration avec des plateformes IoT largement adoptées permet aux appareils de s'intégrer dans des routines domestiques plus larges et des piles de gestion de bâtiments, ce qui réduit la friction pour les nouveaux utilisateurs et pour les équipes d'installations qui surveillent plusieurs pièces. Dans l'espace institutionnel, les kits de pièces propres organisés autour de procédures opérationnelles standard et de médias vérifiés s'alignent sur les critères d'achat qui récompensent la conformité et la documentation. Les technologies axées sur les voitures évoluent également en parallèle, où la charge des particules et les filtres mécaniques optimisés améliorent l'air de l'habitacle et offrent un apprentissage croisé pour les stratégies de flux d'air et de capture des appareils de pièce. Ces développements encouragent les fabricants à maintenir des portefeuilles cohérents couvrant les cas d'utilisation personnels, de pièce et de parc sur le marché des purificateurs d'air portables.

Les actualités produits mettent en évidence des investissements continus dans les avancées de filtration, la variété des formats et les cas d'utilisation ciblés. Coway a élargi ses gammes cylindriques avec des unités construites autour d'une capture multi-étapes haute efficacité et des empreintes de couverture qui soutiennent les grandes pièces, ce qui renforce la marque dans les gammes premium où les performances vérifiées comptent. Les offres compactes gagnent également du terrain, avec des lancements qui mettent l'accent sur la légèreté, le faible bruit et une tarification accessible pour les primo-acheteurs et les petits espaces. Levoit a introduit des produits orientés vers les scénarios familiaux et la surveillance multi-capteurs avec des allégations vérifiées de réduction des COV dans des fenêtres de temps définies, ce qui convient au positionnement axé sur le bien-être et aux ménages gérés par application. Les acteurs premium tels qu'IQAir mettent également l'accent sur les choix de matériaux et de design qui reflètent la durabilité et l'esthétique tout en maintenant une capture avancée des particules, renforçant l'évolution de la catégorie vers un attrait tout au long de l'année. Ensemble, ces mouvements soutiennent un élargissement du marché des purificateurs d'air portables qui couvre les appareils personnels, les modèles de pièce compacts et les systèmes connectés avancés pour les institutions.

Leaders du Secteur des Purificateurs d'Air Portables

Dyson

Philips (Versuni)

Xiaomi

Coway

Blueair

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : Sharp Business Systems (Inde) a formé une alliance stratégique avec Amber Enterprises, marquant une étape importante vers la production locale de climatiseurs. Les unités devraient intégrer la technologie avancée de purification de l'air par ions Plasmacluster. La production est prévue de commencer dans les installations de Dehradun et Sri City, avec une production cible de 500 000 unités sur les 3 prochaines années. Certains modèles de climatiseurs de fenêtre devraient offrir une purification active en plus du refroidissement traditionnel.

- Mars 2026 : Blueair, filiale d'Unilever, a fait un pas dans l'arène du marketing sportif. L'entreprise s'est associée aux NY Knicks, devenant le partenaire officiel de soin de l'air de l'équipe. Dans le cadre de cette collaboration, les systèmes de purification de Blueair seront installés dans le centre d'entraînement des Knicks à Tarrytown. De plus, des campagnes co-brandées seront déployées au Madison Square Garden. Ce pivot stratégique vise à faire évoluer la perception des purificateurs d'air de solutions de crise sanitaire à des outils essentiels pour l'optimisation des performances quotidiennes.

- Décembre 2025 : Xiaomi a dévoilé le Mijia Air Purifier 6 Pro. Cet appareil dispose d'une conception à double puce et double architecture complétée par un système de filtration à 13 couches. Avec un CADR particulaire de 1 461 m³/h et un CADR formaldéhyde de 1 000 m³/h, le purificateur est équipé de six capteurs surveillant les PM1, le formaldéhyde, la poussière, les PM2,5, la température et l'humidité pour une surveillance précise en temps réel.

Portée du Rapport Mondial sur le Marché des Purificateurs d'Air Portables

| Filtration HEPA |

| Charbon Actif |

| Ionique / Ioniseurs |

| Purificateurs à Lumière UV-C |

| Autres |

| Non Intelligent (Manuel/Analogique) |

| Intelligent/Compatible IoT (Contrôlé par Application et par Voix) |

| Purificateurs d'Air Mono-Fonction |

| Unités Multi-Fonctions |

| Purificateurs Personnels/Bureau |

| Purificateurs pour Voiture |

| Purificateurs d'Air pour Pièce |

| Purificateurs de Voyage ou Portables |

| B2C/Vente au Détail | Magasins Multi-Marques (grandes surfaces, grands magasins, chaînes d'électronique, centres de bricolage) |

| Points de Vente Exclusifs de Marque | |

| En Ligne | |

| Autres Canaux de Distribution | |

| B2B/Directement auprès des Fabricants |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | |

| Reste de l'Asie-Pacifique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas et Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | |

| Reste de l'Europe | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Technologie | Filtration HEPA | |

| Charbon Actif | ||

| Ionique / Ioniseurs | ||

| Purificateurs à Lumière UV-C | ||

| Autres | ||

| Par Connectivité | Non Intelligent (Manuel/Analogique) | |

| Intelligent/Compatible IoT (Contrôlé par Application et par Voix) | ||

| Par Fonctionnalité | Purificateurs d'Air Mono-Fonction | |

| Unités Multi-Fonctions | ||

| Par Application | Purificateurs Personnels/Bureau | |

| Purificateurs pour Voiture | ||

| Purificateurs d'Air pour Pièce | ||

| Purificateurs de Voyage ou Portables | ||

| Par Canal de Distribution | B2C/Vente au Détail | Magasins Multi-Marques (grandes surfaces, grands magasins, chaînes d'électronique, centres de bricolage) |

| Points de Vente Exclusifs de Marque | ||

| En Ligne | ||

| Autres Canaux de Distribution | ||

| B2B/Directement auprès des Fabricants | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | ||

| Reste de l'Asie-Pacifique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas et Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | ||

| Reste de l'Europe | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelles sont les perspectives de croissance du marché des purificateurs d'air portables jusqu'en 2031 ?

La taille du marché des purificateurs d'air portables devrait atteindre 20,51 milliards USD d'ici 2031 avec un TCAC de 8,42 % de 2026 à 2031.

Quels segments dominent et croissent le plus rapidement sur le marché des purificateurs d'air portables ?

La filtration HEPA a dominé avec une part de 48,92 % en 2025, tandis que le charbon actif devrait être le segment à la croissance la plus rapide avec un TCAC de 8,64 % jusqu'en 2031.

Comment les institutions influencent-elles la demande sur le marché des purificateurs d'air portables ?

Les écoles et les municipalités adoptent des kits de pièces propres avec des procédures opérationnelles standard, ce qui stabilise la demande B2B et crée des budgets de filtres récurrents pour les saisons de fumée.

Qu'est-ce qui rend les modèles intelligents attrayants sur le marché des purificateurs d'air portables ?

Les appareils connectés fournissent une qualité de l'air en temps réel, des invites prédictives de filtre et une gestion de parc, ce qui améliore la conformité et réduit le gaspillage d'énergie dans les bâtiments.

Quelles régions façonnent la demande future sur le marché des purificateurs d'air portables ?

L'Asie-Pacifique devrait se développer le plus rapidement à un TCAC de 8,79 %, tandis que l'Amérique du Nord détient une part importante soutenue par des programmes de préparation à la fumée et l'étiquetage de sécurité.

Comment les réglementations influencent-elles les choix technologiques sur le marché des purificateurs d'air portables ?

La limite de sécurité ozone du CARB et les programmes de vérification orientent l'adoption vers des systèmes mécaniques ou hybrides, ce qui renforce la confiance et soutient des performances cohérentes.

Dernière mise à jour de la page le: