Taille et part du marché des fours à pizza

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

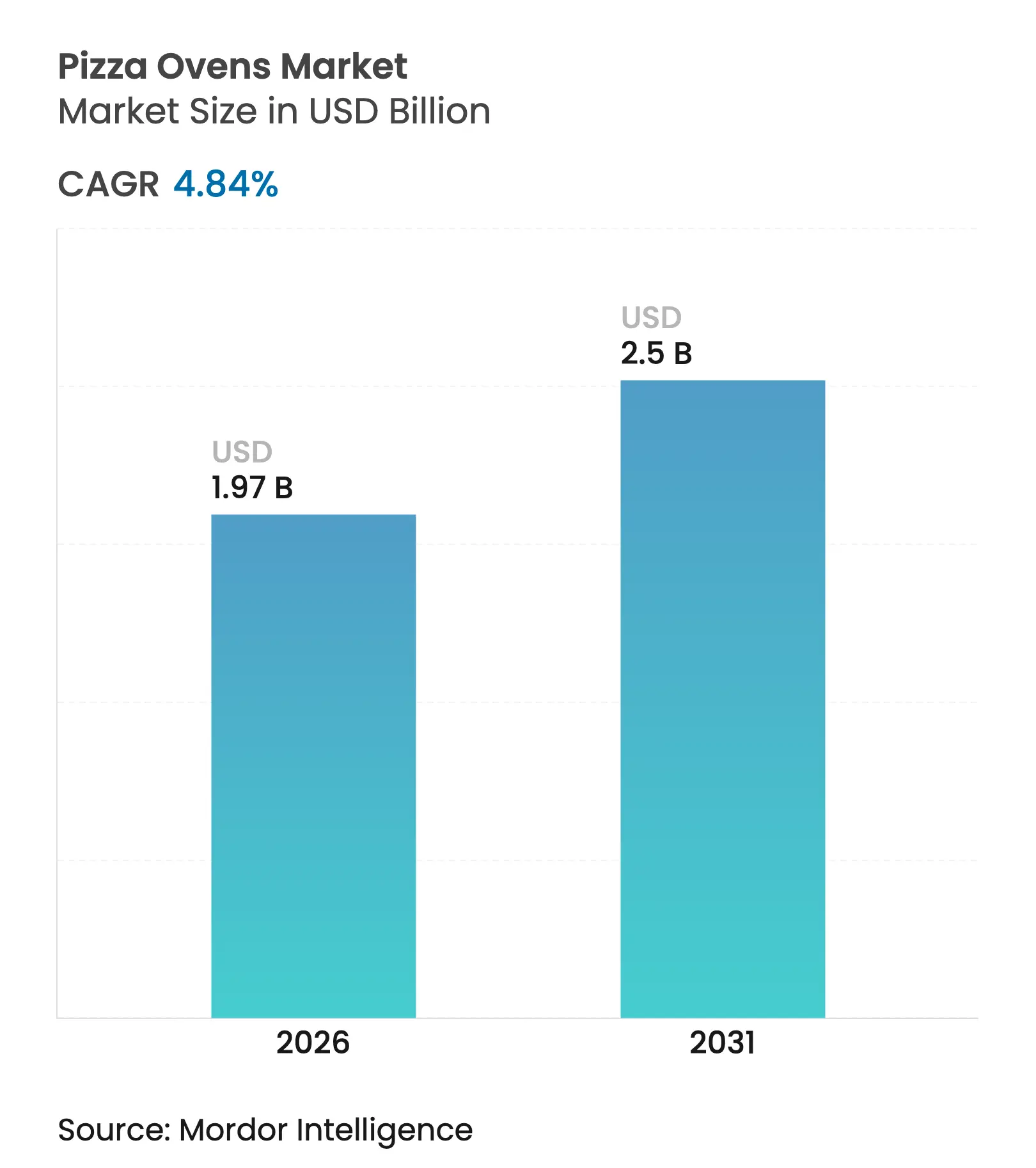

| Taille du Marché (2026) | 1.97 Milliards de dollars |

| Taille du Marché (2031) | 2.5 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.84% CAGR |

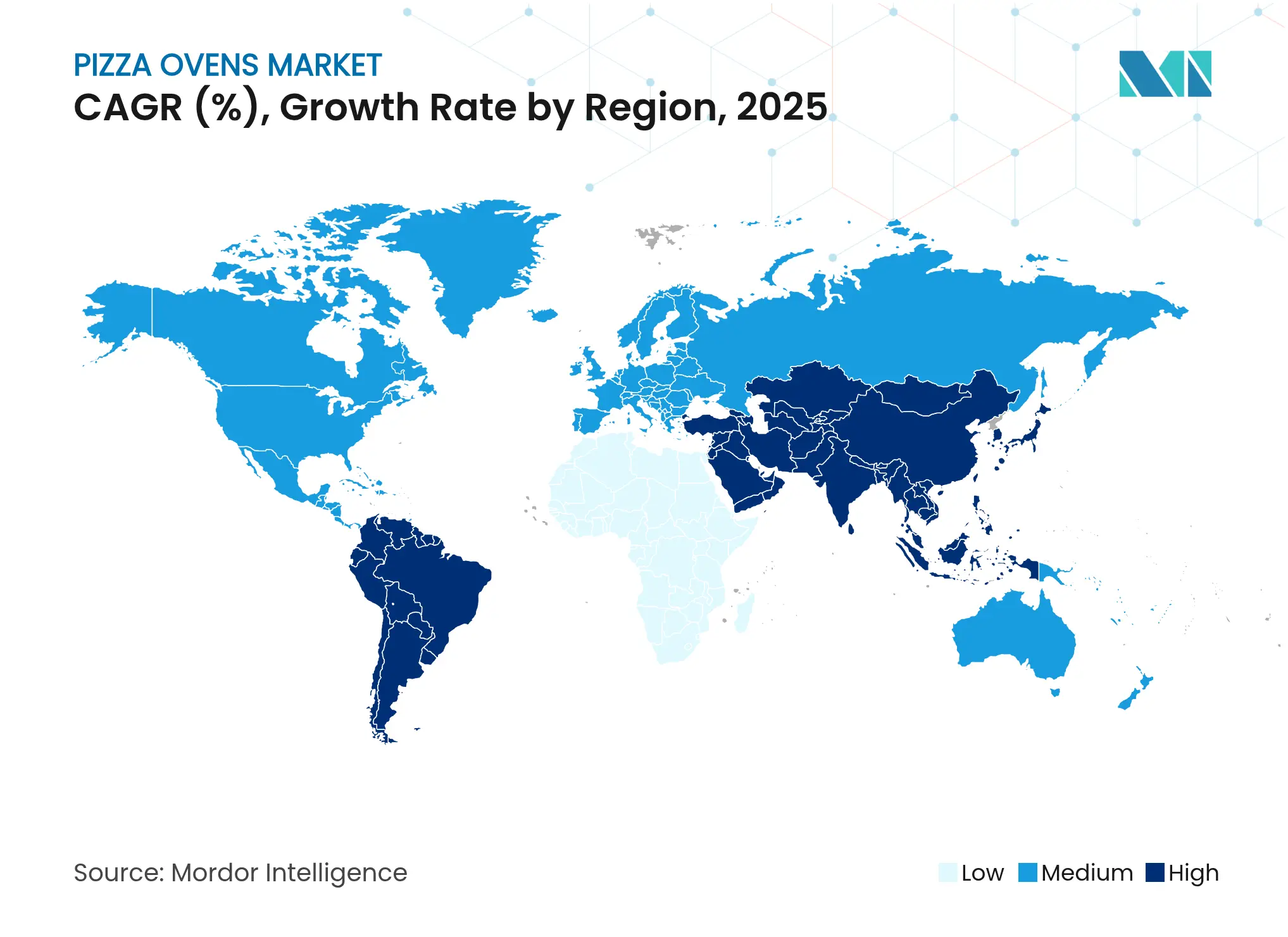

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des fours à pizza par Mordor Intelligence

La taille du marché des fours à pizza était évaluée à 1,88 milliard USD en 2025 et devrait croître de 1,97 milliard USD en 2026 pour atteindre 2,5 milliards USD d'ici 2031, à un TCAC de 4,84 % au cours de la période de prévision (2026-2031). L'appétit des consommateurs pour la cuisine gastronomique à domicile, la reprise des ouvertures dans la restauration et les mises à niveau régulières vers des équipements écoénergétiques soutiennent collectivement cette expansion. La demande bénéficie également des investissements dans la vie en plein air qui augmentent la valeur de revente des propriétés, tandis que les incitations municipales en faveur des appareils à faibles émissions accélèrent l'adoption des fours électriques. Du côté de l'offre, les acteurs de grande envergure intègrent des commandes Internet des objets (IoT), des fonctionnalités de maintenance prédictive et des systèmes à carburant hybride pour différencier leurs offres. La volatilité des matières premières pour les composants réfractaires reste un point de vigilance, mais les grands fabricants protègent partiellement leurs marges grâce à des contrats d'approvisionnement pluriannuels et à des stratégies d'approvisionnement régional.

Principaux enseignements du rapport

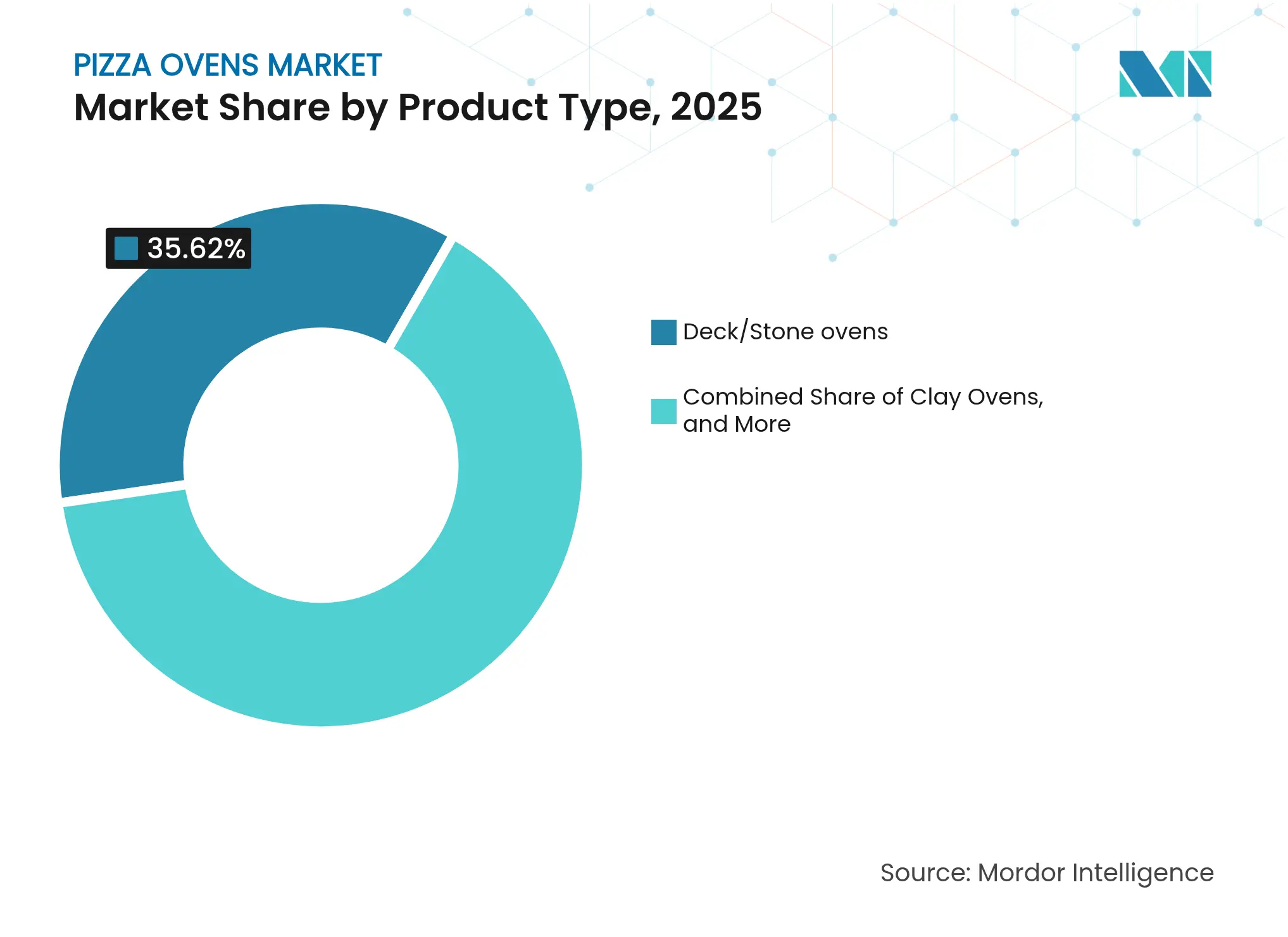

- Par type de produit, les fours à sole/pierre ont dominé avec 35,62 % de la part du marché des fours à pizza en 2025 ; les modèles de comptoir/portables devraient afficher le TCAC le plus rapide de 8,92 % jusqu'en 2031.

- Par type de carburant, les systèmes à gaz détenaient 46,27 % de la taille du marché des fours à pizza en 2025, tandis que les variantes électriques devraient se développer à un TCAC de 11,05 % jusqu'en 2031.

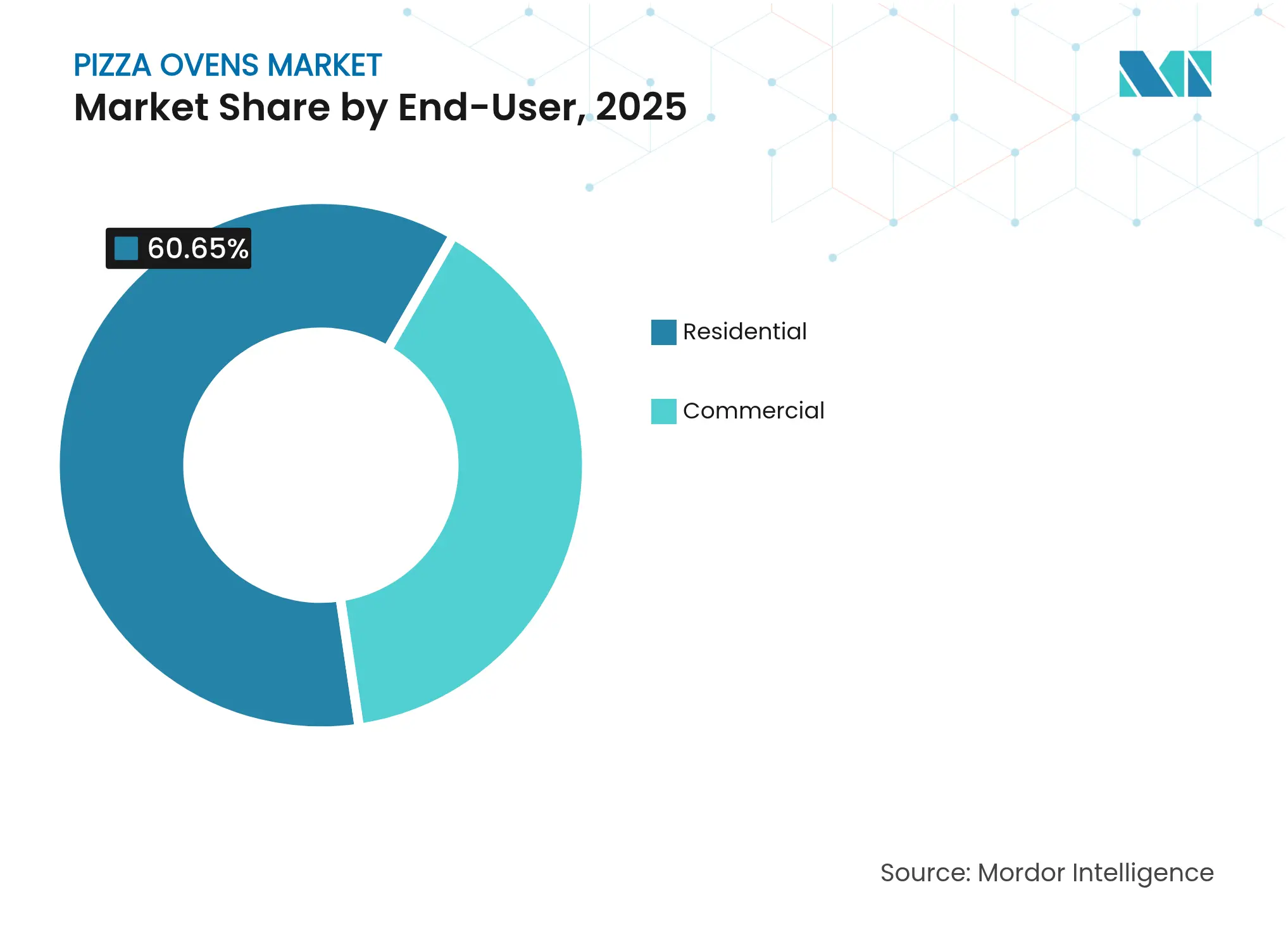

- Par utilisateur final, le segment résidentiel représentait 60,65 % de la taille du marché des fours à pizza en 2025 ; les installations commerciales devraient croître à un TCAC de 9,92 % durant 2026-2031.

- Par canal de distribution, les points de vente hors ligne détenaient 53,88 % de la part en 2025, tandis que les plateformes en ligne sont en voie d'atteindre un TCAC de 10,58 % jusqu'en 2031 sur le marché des fours à pizza.

- Par géographie, l'Amérique du Nord dominait avec 42,05 % de la part du marché des fours à pizza en 2025, mais l'Asie-Pacifique devrait enregistrer le TCAC le plus rapide de 11,01 % jusqu'en 2031.

- Les 5 premiers acteurs Wood Stone Corporation, Morello Forni, Ooni (Döferl Ltd), Gozney Group, Fontana Forni détiennent une part de marché majeure en 2025.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des fours à pizza

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Croissance du secteur de la restauration | +1.2% | Mondial, avec une concentration en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Innovation technologique dans la conception des fours et l'efficacité énergétique | +0.8% | Mondial, porté par l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Expansion des chaînes de pizza décontractées et des formats de restauration rapide | +1.0% | Mondial, plus fort en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande résidentielle pour les fours extérieurs/portables | +1.3% | Amérique du Nord, Europe et marchés émergents d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption des cuisines fantômes de fours à sole compacts haute vitesse | +0.7% | Centres urbains mondiaux, concentrés en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Incitations municipales pour le passage aux fours électriques à faibles émissions | +0.6% | Amérique du Nord et Europe, avec certaines villes asiatiques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance du secteur de la restauration

Les programmes de construction de restaurants et de réouverture stimulent les cycles de remplacement des équipements, créant une demande directe pour les fours à pizza commerciaux. Les dépôts de l'exercice fiscal 2024 de Williams-Sonoma montrent une demande robuste pour les appareils de cuisson haut de gamme, même alors que les ventes au détail plus larges se sont refroidies, illustrant comment les opérateurs et les consommateurs privilégient les équipements de haute qualité pour compenser les contraintes de main-d'œuvre et les coûts énergétiques[1]Source : Relations investisseurs, « Résultats fiscaux 2024 de Williams-Sonoma », Williams-Sonoma, williams-sonomainc.com.

Innovation technologique dans la conception des fours et l'efficacité énergétique

Les fabricants intègrent des modules Wi-Fi, des capteurs Bluetooth et des analyses en nuage pour automatiser les profils de température et les diagnostics à distance. L'Agence de protection de l'environnement des États-Unis a établi des technologies de contrôle alternatives pour les émissions des fours de boulangerie, y compris les fours à pizza, ce qui stimule l'innovation dans les systèmes à combustion plus propre[2]Source : Agence de protection de l'environnement, « Technologies de contrôle alternatives pour les émissions des fours de boulangerie », epa.gov . Les matériaux d'isolation avancés et les systèmes de récupération de chaleur deviennent des caractéristiques standard, permettant aux opérateurs de réduire la consommation d'énergie tout en maintenant les performances de cuisson.

Expansion des chaînes de pizza décontractées et des formats de restauration rapide

Les déploiements de franchises mettent l'accent sur la rapidité, l'économie unitaire et la production standardisée. L'acquisition d'Anthony's Coal Fired Pizza par BurgerFi pour 161,3 millions USD en juin 2024 démontre la consolidation du secteur et la valeur accordée aux équipements de cuisson spécialisés, les fours emblématiques à charbon à 900 degrés d'Anthony's constituant un actif clé. La croissance du segment crée une demande pour des fours à sole compacts et haute vitesse destinés aux applications de cuisines fantômes, où l'efficacité spatiale et l'optimisation du débit sont des facteurs de succès critiques[3]Source : Relations investisseurs, « Présentation aux investisseurs de BurgerFi Holdings Inc. 2025 », burgerfi.com. Les fours à convoyeur dominent ce segment en raison de leur capacité à produire des résultats constants avec des exigences minimales en matière de compétences des opérateurs.

Demande résidentielle pour les fours extérieurs/portables

Les modes de vie post-pandémie ont consacré les fours à pizza comme un équipement de cuisine de prestige. Les données liées à Zillow montrent que les annonces mentionnant des fours à pizza commandent une prime de 3,7 %, incitant les propriétaires à ajouter des espaces de cuisson en plein air. Les modèles portables satisfont les citadins qui recherchent des croûtes de qualité restaurant sans constructions en maçonnerie permanentes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût initial élevé des fours à pizza commerciaux | -0.9% | Mondial, affectant particulièrement les petits opérateurs | Court terme (≤ 2 ans) |

| Concurrence des fours multifonctions combi et à convection | -0.6% | Mondial, plus fort sur les marchés sensibles aux coûts | Moyen terme (2-4 ans) |

| Réglementations plus strictes sur les émissions de particules pour les fours à bois/charbon | -0.4% | Amérique du Nord et Europe, certaines villes asiatiques | Long terme (≥ 4 ans) |

| Tensions dans la chaîne d'approvisionnement pour les briques réfractaires et la pierre en cordiérite | -0.3% | Mondial, avec des risques de concentration de l'approvisionnement en Chine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé des fours à pizza commerciaux

Les restaurateurs indépendants reportent souvent les achats dépassant 15 000 USD par unité, limitant l'accès aux modèles haut de gamme. Des plans de location et des accords de partage des revenus ont émergé comme des solutions de couverture, bien que les coûts de crédit élevés en 2025 freinent le recours au financement. La barrière des coûts crée des opportunités pour les marchés d'équipements reconditionnés et stimule la demande d'unités multifonctionnelles capables de justifier des investissements initiaux plus élevés grâce à des capacités de menu élargies.

Concurrence des fours multifonctions combi et à convection

Les opérateurs des marchés émergents optent pour des fours combi couvrant la cuisson, la cuisson à la vapeur et le rôtissage, érodant la part potentielle des équipements à pizza spécialisés. Les fabricants répliquent en promouvant la polyvalence des fours à sole pour les pains plats, les légumes rôtis et les desserts. Les fabricants répondent en développant des technologies à combustion plus propre et des systèmes de contrôle des émissions, tandis que les opérateurs évaluent les transitions vers des alternatives électriques et à gaz répondant aux exigences réglementaires sans compromettre les performances de cuisson.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les fours à sole dominent malgré l'essor des fours portables

Les unités à sole/pierre ont conservé 35,62 % du marché des fours à pizza en 2025, appréciées pour leur masse thermique uniforme et leur capacité à reproduire les croûtes artisanales cuites au feu de bois. De nombreux modèles incluent désormais des thermostats numériques et des kits d'autodiagnostic pour réduire les temps d'arrêt. Les modèles de comptoir et portables affichent un TCAC de 8,92 % jusqu'en 2031, reflétant le besoin des cuisines urbaines en solutions compactes à chauffage rapide. Les variantes en kit hybride permettent aux propriétaires d'assembler des finitions d'aspect brique autour de noyaux préfabriqués, alliant esthétique et chambres de combustion réglementées. Les systèmes à convoyeur dominent les chaînes à volume élevé et décontractées grâce à des tapis continus permettant de produire plus de 200 pizzas par heure.

Les fours intelligents haute vitesse restent une niche mais influents : leurs éléments infrarouges et leur flux d'air piloté par algorithme permettent de cuire des pizzas napolitaines en moins de deux minutes, offrant aux cuisines fantômes un moyen d'élargir leurs menus de pizza sans personnel dédié. Les fours en briques, vendus à prix premium, conservent leur attrait de prestige dans les établissements de restauration gastronomique, bien que des réglementations plus strictes sur la fumée dans les zones métropolitaines pourraient limiter leur croissance future.

Par type de carburant : le gaz en tête tandis que l'électrique prend de l'élan

Les modèles à gaz occupaient 46,27 % de la taille du marché des fours à pizza en 2025, soutenus par l'infrastructure de réseau existante et la familiarité des opérateurs avec les brûleurs à gaz. L'Associazione Verace Pizza Napoletana certifie les fours à gaz et à bois pour la production authentique de pizza napolitaine, les systèmes à gaz fonctionnant à environ 482 °C et nécessitant des spécifications d'équipement spécifiques. Les systèmes électriques, en expansion à un TCAC de 11,05 %, tirent parti de la réponse rapide des résistances et de commandes PID précises pour réduire les temps de préchauffage jusqu'à 30 %. Les fournisseurs d'énergie mettent en avant les tarifs aux heures creuses qui réduisent les dépenses d'exploitation, et les programmes de crédits carbone en Californie offrent des économies supplémentaires qui influencent les décisions d'achat.

Les unités à bois conservent leur cachet premium, mais les opérateurs doivent désormais intégrer des conduits isolés et des moniteurs de particules en temps réel. Les hybrides bi-carburant combinent la commodité du gaz avec une infusion occasionnelle de fumée de bois ; l'intérêt est particulièrement élevé parmi les propriétaires de banlieue. Les modèles à granulés répondent aux exigences réglementaires et gustatives, mais la logistique d'approvisionnement en granulés peut limiter l'adoption dans les zones géographiques éloignées.

Par utilisateur final : dominance résidentielle avec accélération commerciale

Les acheteurs résidentiels représentaient 60,65 % du marché des fours à pizza en 2025, résultat de l'enthousiasme pour la cuisine à domicile né de la pandémie et des mises à niveau des cuisines extérieures. Les modèles intérieurs avec ventilation intégrée permettent aux résidents d'appartements de profiter d'une cuisson à haute température sans conduits en toiture. La demande commerciale croît plus rapidement à un TCAC de 9,92 %, catalysée par les établissements de restauration décontractée et les cuisines fantômes qui privilégient les soles modulaires et empilables. Les camions-restaurants préfèrent les portables à gaz ou bi-carburant de 40 cm pesant moins de 36 kg pour respecter les codes de mobilité. Les établissements hôteliers tels que les complexes touristiques commandent des fours vitrines habillés de mosaïques pour rehausser l'expérience des clients et les spectacles de cuisine en direct.

Par canal de distribution : la force du conseil hors ligne face à l'essor numérique

Les détaillants spécialisés en magasin physique détenaient une part de 53,88 % en 2025, proposant des démonstrations de cuisson en direct qui facilitent les conversions sur des achats importants. Les distributeurs professionnels HoReCa proposent une maintenance après-vente, un facteur important pour les opérateurs soumis aux inspections des services sanitaires. Les ventes en ligne, progressant à un TCAC de 10,58 %, tirent leur force de grilles de comparaison détaillées et de bibliothèques de recettes générées par les utilisateurs.

Le commerce électronique direct des fabricants contourne les marges traditionnelles, bien que la logistique du dernier kilomètre pour les unités de 180 kg reste un obstacle. Les grandes surfaces exploitent des stocks omnicanaux, permettant le retrait en magasin pour les modèles de gamme intermédiaire. L'évolution des canaux reflète l'évolution du comportement des consommateurs et les stratégies des fabricants pour optimiser la portée et la rentabilité sur divers segments de marché. Les boutiques en ligne des distributeurs représentent une approche hybride combinant la commodité numérique avec une expertise spécialisée, séduisant les acheteurs professionnels qui valorisent à la fois l'efficacité numérique et les capacités de support technique.

Analyse géographique

L'Amérique du Nord représentait 42,05 % du marché des fours à pizza en 2025 et continue de bénéficier de cycles de remplacement matures, de revenus disponibles élevés et d'une culture de cuisine en plein air bien établie. Les remises d'État pour les appareils écoénergétiques et les codes de sécurité rigoureux favorisent également les ventes d'unités électriques et hybrides de nouvelle génération. La taille du marché des fours à pizza dans la région devrait progresser régulièrement à un TCAC de 3,92 % à mesure que l'activité de rénovation en banlieue soutient les installations résidentielles.

L'Asie-Pacifique, dont la croissance est projetée à un TCAC de 11,01 %, remodèle l'ordre concurrentiel. L'urbanisation rapide, la croissance des dépenses de la classe moyenne et les ajouts agressifs de restaurants à service rapide génèrent une demande volumique considérable. Les opérateurs commerciaux au Japon et en Corée du Sud se tournent vers des fours à sole compacts avec chargeurs à convoyeur automatisés pour compenser les coûts de main-d'œuvre élevés, tandis que les ménages indiens gravitent vers des modèles bi-carburant qui s'adaptent aux pains plats de style tandoor aux côtés des pizzas. La proximité de la chaîne d'approvisionnement avec les usines réfractaires de la province du Shandong offre des avantages en termes de coûts, mais expose les fabricants d'équipements d'origine aux changements de contrôle des exportations.

L'Europe reste un marché réglementé où les règles d'étiquetage énergétique poussent les cuisines commerciales vers des soles électriques à haute efficacité. Le patrimoine culinaire de l'Italie soutient la demande de fours en briques traditionnels en forme de dôme, tandis que les pays scandinaves privilégient les systèmes à granulés associés à des convertisseurs catalytiques pour respecter les seuils de particules. Le Moyen-Orient et l'Afrique et l'Amérique du Sud représentent collectivement moins de 10 % de la valeur actuelle, mais présentent un potentiel de croissance grâce aux projets hôteliers liés au tourisme et aux concepts de restauration rapide urbaine en plein essor.

Paysage concurrentiel

Le leadership du marché est modérément fragmenté, les cinq premiers fournisseurs détenant une part significative du marché. Ces entreprises conditionnent de plus en plus les fours avec des commandes numériques, des bases de données de recettes et des tableaux de bord de maintenance prédictive pour fidéliser les contrats de service et augmenter les coûts de changement. En février 2024, Middleby Corporation a élargi son empreinte européenne en acquérant GBT GmbH Bakery Technology, ajoutant une expertise en fours tunnel et à convoyeur qui complète sa gamme de pizzas commerciales.

L'intérêt du capital-investissement se poursuit : l'acquisition en 2024 par Brynwood Partners de Miracapo Pizza Company a étendu son réseau verticalement intégré à 19 installations, soulignant la valeur stratégique des capacités de production de pâte en amont. Les perturbateurs axés sur les produits, notamment Ooni, spécialisé dans le plein air, s'appuient sur des canaux directs aux consommateurs et des campagnes d'influence pour se développer rapidement dans le segment résidentiel haut de gamme. Les grands acteurs établis répondent en lançant des kits modulaires à montage rapide et en formant des centres de R&D conjoints avec des fournisseurs réfractaires pour accélérer la mise sur le marché de conceptions à faibles émissions.

Le pouvoir de négociation du côté de l'offre reste équilibré. Les fabricants d'équipements d'origine doivent faire face à l'inflation des intrants pour l'acier et les briques en argile réfractaire, mais bénéficient de contrats de service pluriannuels qui sécurisent des revenus récurrents. Les utilisateurs finaux exercent leur influence dans les appels d'offres commerciaux très concurrentiels, tandis que les consommateurs résidentiels font preuve de fidélité à la marque une fois la satisfaction post-achat établie grâce aux communautés de recettes et au support de garantie.

Leaders du secteur des fours à pizza

Morello Forni

Woodstone Corporation

Fontana Forni

Gozney Group

Ooni (Döferl Ltd)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2024 : Brynwood Partners a acquis Miracapo Pizza Company, étendant sa plateforme pizza à 19 sites de production et plus de 3 milliards USD de ventes annuelles.

- Juin 2024 : BurgerFi a finalisé l'acquisition d'Anthony's Coal Fired Pizza pour 161,3 millions USD, donnant au groupe 177 unités équipées de fours à charbon à 482 °C.

- Février 2024 : Middleby Corporation a acquis GBT GmbH Bakery Technology, un fournisseur allemand de solutions de cuisson industrielle, pour renforcer sa présence en Europe et élargir ses capacités en fours tunnel et systèmes de cuisson à convoyeur.

Portée du rapport mondial sur le marché des fours à pizza

Les fours à pizza sont conçus pour cuire uniformément les pizzas, en veillant à ce que le dessus et le dessous atteignent la texture parfaite. Ces fours captent et retiennent une chaleur élevée, ce qui donne une croûte croustillante. Cette méthode garantit également que les garnitures de légumes et de viande sont cuites de manière optimale, minimisant le risque de brûlure.

Le marché des fours à pizza est segmenté par type de produit, type de carburant, utilisateur final, canal de distribution et région. Par type de produit, le marché est segmenté en fours en briques, fours en argile, fours à convoyeur et autres. Par type de carburant, le marché est segmenté en fours à pizza à bois, fours à pizza à gaz, fours à pizza électriques et fours à pizza bi-carburant. Par utilisateur final, le marché est segmenté en résidentiel et commercial. Par canal de distribution, le marché est segmenté en canaux en ligne et hors ligne, et par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique. Le rapport offre la taille du marché et les prévisions en termes de valeur (USD) pour tous les segments ci-dessus.

| Fours en briques |

| Fours en argile |

| Fours à sole/pierre |

| Fours à convoyeur |

| Fours de comptoir/portables |

| Fours en kit modulaire |

| Fours intelligents haute vitesse |

| À bois |

| À gaz |

| Électrique |

| Bi-carburant (hybride) |

| À granulés |

| Au charbon |

| Résidentiel | Intérieur |

| Extérieur/arrière-cour | |

| Commercial | Pizzerias et chaînes de restauration décontractée |

| Restaurants à service complet | |

| Camions-restaurants et stands éphémères | |

| Cuisines fantômes/virtuelles | |

| Hôtellerie (hôtels et complexes touristiques) |

| Hors ligne | Détaillants spécialisés |

| Grandes surfaces et magasins de bricolage | |

| Distributeurs d'équipements HoReCa | |

| Vente directe | |

| En ligne | Commerce électronique de marque |

| Places de marché (Amazon, Alibaba) | |

| Boutiques en ligne des distributeurs |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas et Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Fours en briques | |

| Fours en argile | ||

| Fours à sole/pierre | ||

| Fours à convoyeur | ||

| Fours de comptoir/portables | ||

| Fours en kit modulaire | ||

| Fours intelligents haute vitesse | ||

| Par type de carburant | À bois | |

| À gaz | ||

| Électrique | ||

| Bi-carburant (hybride) | ||

| À granulés | ||

| Au charbon | ||

| Par utilisateur final | Résidentiel | Intérieur |

| Extérieur/arrière-cour | ||

| Commercial | Pizzerias et chaînes de restauration décontractée | |

| Restaurants à service complet | ||

| Camions-restaurants et stands éphémères | ||

| Cuisines fantômes/virtuelles | ||

| Hôtellerie (hôtels et complexes touristiques) | ||

| Par canal de distribution | Hors ligne | Détaillants spécialisés |

| Grandes surfaces et magasins de bricolage | ||

| Distributeurs d'équipements HoReCa | ||

| Vente directe | ||

| En ligne | Commerce électronique de marque | |

| Places de marché (Amazon, Alibaba) | ||

| Boutiques en ligne des distributeurs | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas et Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché mondial des fours à pizza ?

Le marché des fours à pizza est évalué à 1,97 milliard USD en 2026 et devrait atteindre 2,5 milliards USD d'ici 2031, reflétant un TCAC de 4,84 %.

Quel type de produit génère le plus grand chiffre d'affaires ?

Les fours à sole/pierre sont en tête avec une part de 35,62 % du marché des fours à pizza, en raison de leur capacité à simuler la cuisson traditionnelle au feu de bois.

Qui sont les principaux acteurs du marché des fours à pizza ?

Morello Forni, Woodstone Corporation, Mugnaini, Fontana Forni et Forno Bravo sont les principales entreprises opérant sur le marché des fours à pizza.

Quelle est la région à la croissance la plus rapide sur le marché des fours à pizza ?

L'Asie-Pacifique devrait croître au TCAC le plus élevé au cours de la période de prévision (2026-2031).

Pourquoi les fours à pizza électriques gagnent-ils en popularité ?

Les modèles électriques affichent un TCAC de 11,05 % car ils respectent les réglementations sur les émissions, chauffent plus rapidement et offrent un contrôle précis de la température.

Quelle région offre le plus grand potentiel de croissance ?

L'Asie-Pacifique devrait se développer à un TCAC de 11,01 % jusqu'en 2031 en raison de l'urbanisation, de la hausse des revenus disponibles et de l'expansion robuste de la restauration.

Comment les fabricants répondent-ils aux réglementations plus strictes sur les émissions ?

Les fournisseurs introduisent des filtres catalytiques, des systèmes à carburant hybride et des conceptions entièrement électriques pour respecter les normes de réduction des particules et du carbone.

Dernière mise à jour de la page le: