Tamaño y Participación del Mercado de Hornos Combinados Comerciales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.14 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.29 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.98% CAGR |

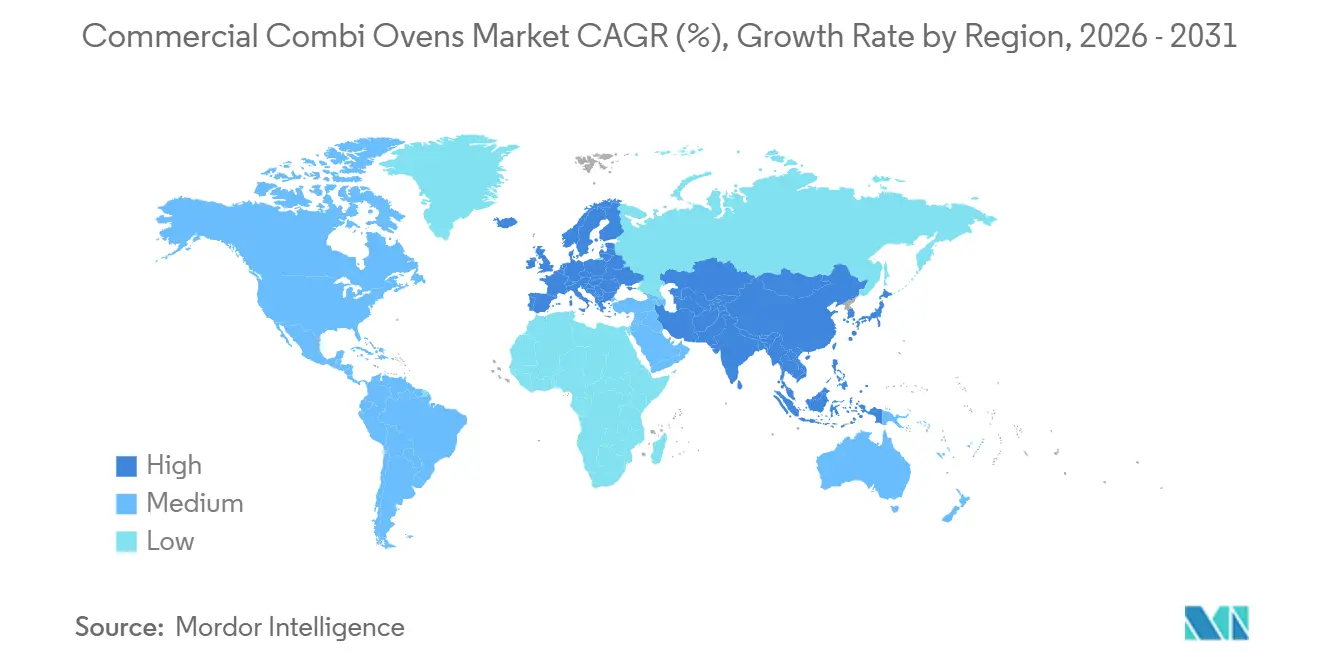

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

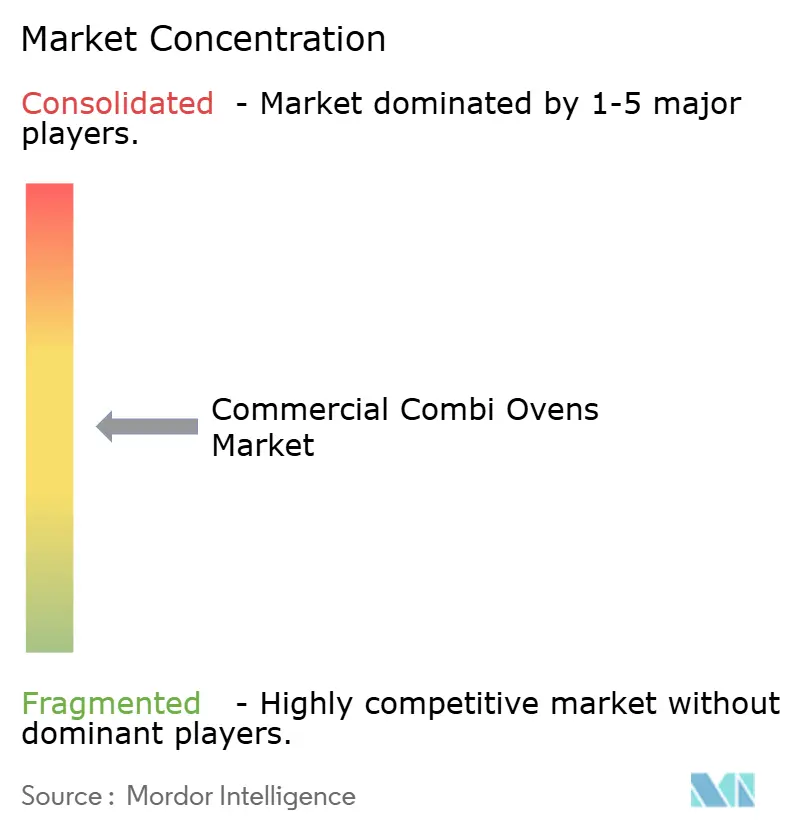

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Hornos Combinados Comerciales por Mordor Intelligence

Se proyecta que el tamaño del mercado de hornos combinados comerciales sea de 2.040 millones de USD en 2025, 2.140 millones de USD en 2026, y alcance los 3.290 millones de USD en 2031, creciendo a una CAGR del 8,98% entre 2026 y 2031. Los cambios estructurales en la forma en que los operadores adquieren equipos de cocina continúan acelerando la adopción, ya que los compradores responden a la escasez de mano de obra, los límites más estrictos sobre la combustión de combustibles fósiles en nuevas construcciones y el rápido crecimiento de los formatos de cocina orientados a la entrega a domicilio. El mercado de hornos combinados comerciales vincula la eficiencia energética con las mejoras en el flujo de trabajo, lo que ayuda a los operadores a reducir los períodos de recuperación de la inversión cuando la electrificación reemplaza múltiples electrodomésticos de función única. La adopción tecnológica continúa dando forma a la diferenciación competitiva a través de la conectividad IoT, la gestión de recetas en la nube y los controles asistidos por IA que simplifican la formación y mejoran la consistencia de los resultados. Los modelos de adquisición también están evolucionando, con el equipamiento como servicio y el arrendamiento respaldado por el fabricante que ofrecen costos mensuales predecibles y mantenimiento gestionado por el proveedor, lo que resulta atractivo para los compradores del sector público y los operadores de múltiples establecimientos. Las acciones regulatorias en las principales ciudades y la defensa de las asociaciones nacionales a favor de las cocinas eléctricas refuerzan un cambio plurianual hacia plataformas eléctricas de alta eficiencia que definen la próxima fase de crecimiento en el mercado de hornos combinados comerciales.

Conclusiones Clave del Informe

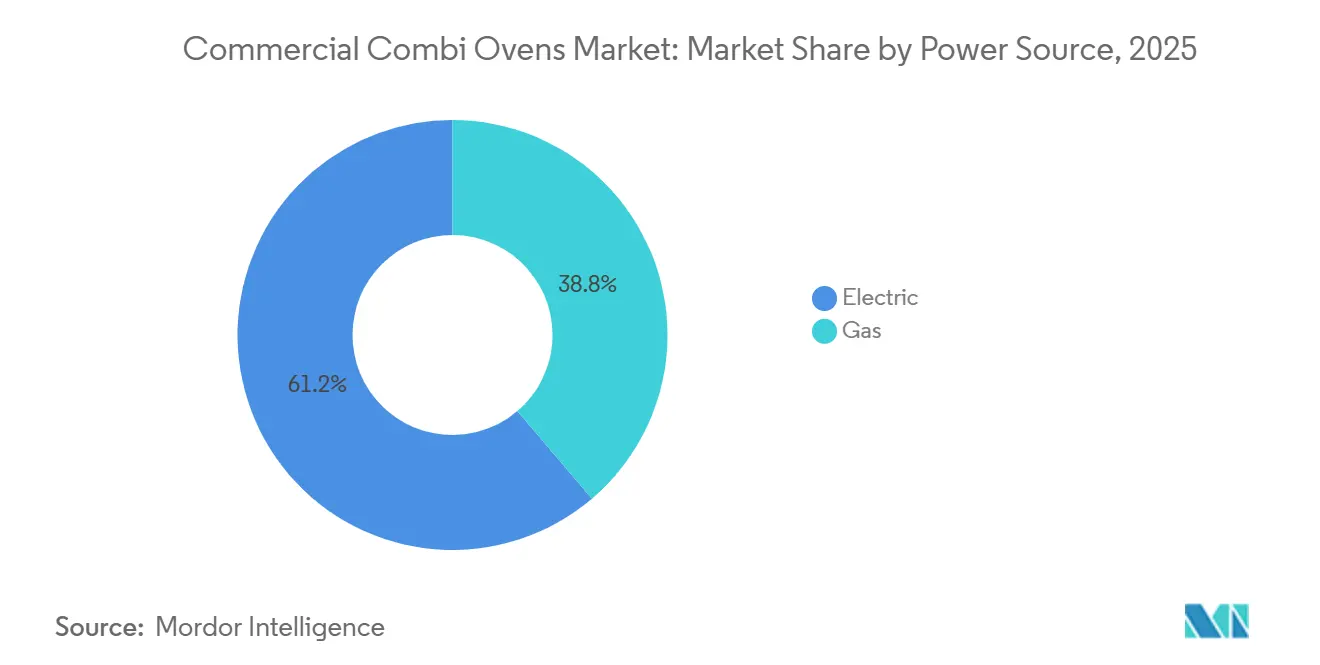

- Por fuente de energía, los modelos eléctricos captaron el 61,23% de los ingresos en 2025 y se proyecta que crezcan a una CAGR del 8,65% entre 2026 y 2031.

- Por generación de vapor, los sistemas basados en caldera captaron el 56,62% de los ingresos en 2025, y se proyecta que los sistemas de inyector crezcan a una CAGR del 9,15% entre 2026 y 2031.

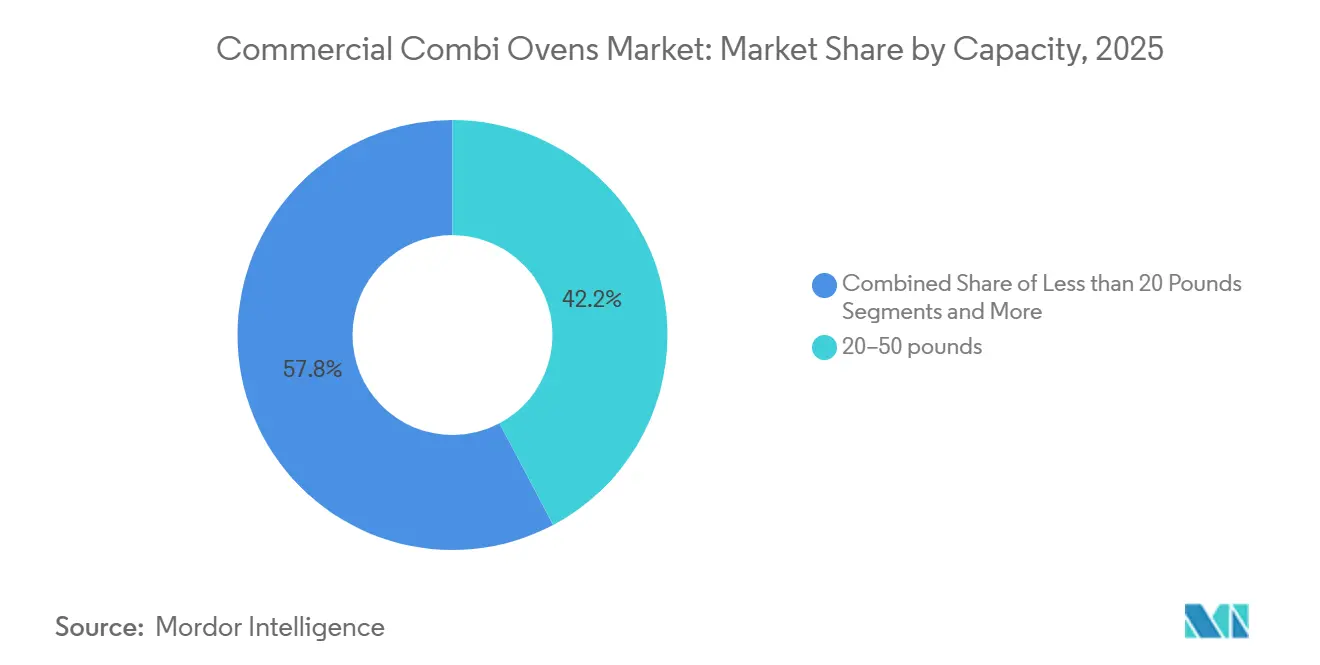

- Por capacidad, el segmento de 20-50 libras captó el 42,23% de los ingresos en 2025, y se proyecta que las unidades de menos de 20 libras crezcan a una CAGR del 9,46% entre 2026 y 2031.

- Por tipo de instalación, las unidades de pie captaron el 64,58% de los ingresos en 2025, y se proyecta que las configuraciones de encimera crezcan a una CAGR del 10,21% entre 2026 y 2031.

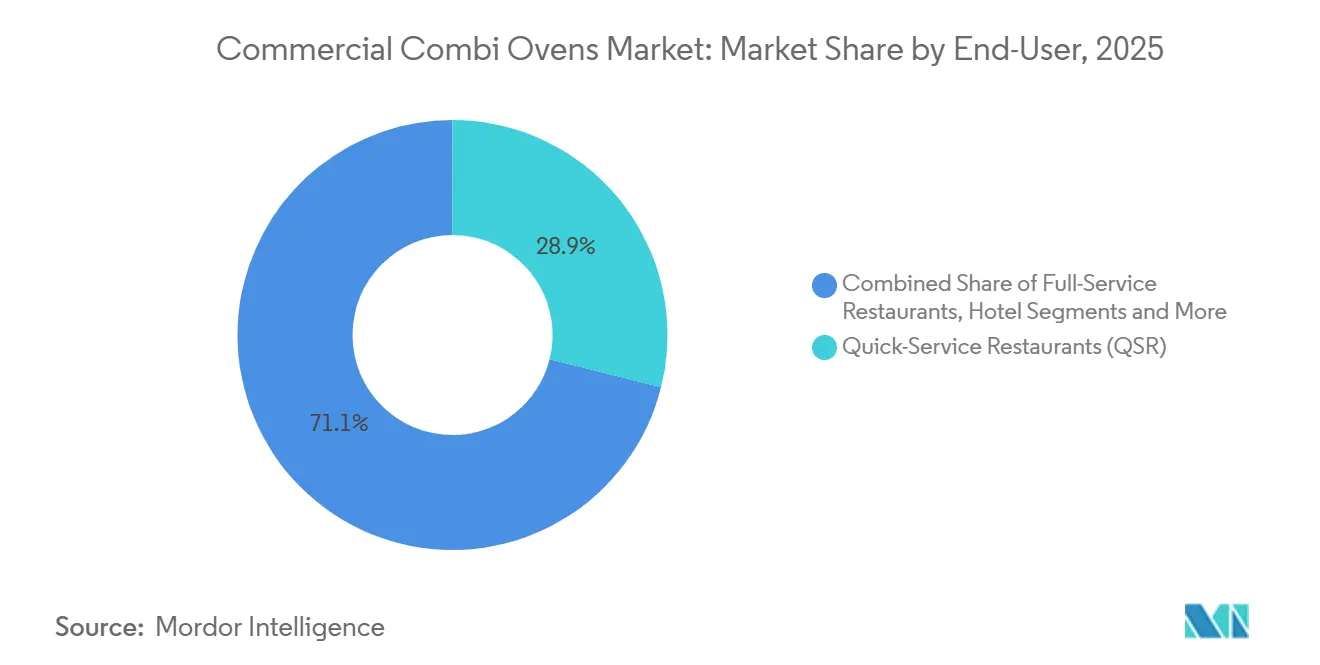

- Por usuario final, los restaurantes de servicio rápido captaron el 28,95% de los ingresos en 2025, y se proyecta que la restauración institucional crezca a una CAGR del 8,99% entre 2026 y 2031.

- Por geografía, Europa captó el 34,41% de los ingresos en 2025 y se proyecta que Asia-Pacífico crezca a una CAGR del 9,79% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Hornos Combinados Comerciales

Análisis del Impacto de los Impulsores*

| Impulsor / Restricción (según corresponda en mayúsculas iniciales) | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Reformas de cocinas impulsadas por la sostenibilidad | +2.1% | Global, más fuerte en Europa y América del Norte | Mediano plazo (2-4 años) |

| Crecimiento de cocinas fantasma y tiendas oscuras | +1.8% | Asia-Pacífico como núcleo con expansión hacia América del Norte | Corto plazo (≤ 2 años) |

| Escasez de mano de obra post-COVID que acelera la automatización en la cocina | +2.3% | Global, aguda en mercados de salarios elevados | Corto plazo (≤ 2 años) |

| Optimización de recetas habilitada por IA que reduce las barreras de habilidades | +1.4% | Adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Regulaciones sobre emisiones de cocinas de gas | +1.2% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Aplicaciones de microfinanciamiento para el arrendamiento de equipos de restaurantes de servicio rápido independientes | +0.9% | América del Norte y Europa, emergente en India y América Latina | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las Reformas de Cocinas Impulsadas por la Sostenibilidad Impulsan la Electrificación y el Enfoque en el Costo del Ciclo de Vida

El impulso hacia la electrificación está creciendo a medida que los operadores integran equipos de alta eficiencia para reducir el consumo de energía y cumplir con los objetivos de rendimiento de los edificios. En 2025, un estudio de una organización de hostelería del Reino Unido destacó que los equipos de cocina eléctricos pueden alcanzar alrededor del 90% de eficiencia en el uso de energía en comparación con el 40-60% del gas, una diferencia que apoya tanto la reducción de los costos operativos como la reducción del calor en las áreas de trabajo[1]UKHospitality, "Por qué el Futuro de las Cocinas de Hostelería es Eléctrico," UKHospitality, ukhospitality.org.uk . El estudio combinado de la Asociación de Restaurantes Sostenibles, la Coalición Global Cooksafe y Hostelería Ahorro de Energía y Sostenibilidad encontró que las cocinas totalmente eléctricas en sitios reales generaron ahorros anuales en costos de energía de entre 2.610 y 8.839 GBP, reducciones en el consumo de energía del 49-64% y reducciones en las emisiones de carbono del 50-65%, con un período de recuperación de aproximadamente tres años y ahorros a 10 años superiores a 65.000 GBP para un gastropub modelado, lo que refuerza el argumento del costo total de propiedad para las plataformas eléctricas integradas. Estos resultados se alinean con la propuesta de valor central del mercado de hornos combinados comerciales, ya que los sistemas multimodo únicos pueden reemplazar múltiples electrodomésticos, aligerar las cargas de las campanas extractoras y apoyar estrategias de extracción controlada por demanda. Los marcos de adquisición del sector público y privado enfatizan cada vez más los contratos gestionados por ciclo de vida, el mantenimiento preventivo y la supervisión remota para preservar el rendimiento y los ahorros de energía a lo largo del tiempo, lo que se sincroniza con los sistemas combinados conectados y los programas de servicio del fabricante. En las regiones que priorizan las vías hacia la neutralidad de carbono y los estándares de construcción ecológica, las plataformas combinadas de alta eficiencia permiten la electrificación sin sacrificar la variedad del menú, lo que es un factor de decisión clave para las cadenas de múltiples establecimientos y los compradores institucionales.

La Expansión de las Cocinas Fantasma Acelera la Demanda de Unidades Compactas con Capacidad para Múltiples Marcas

Los modelos de negocio orientados a la entrega a domicilio requieren equipos que soporten un alto rendimiento en espacios reducidos, resultados consistentes para el envasado y la conservación, y cambios rápidos entre múltiples marcas virtuales. Asia-Pacífico muestra el mayor impulso, con el negocio de cocinas oscuras en expansión en China e India a medida que las plataformas y los operadores escalan la logística de entrega y los modelos operativos de múltiples marcas a gran velocidad[2]SIAL Network, "De la Aplicación al Plato: El Negocio Global de las Cocinas en la Nube," SIAL Network, sial-network.com. Estas cocinas priorizan equipos flexibles que admiten cocción programable, recetas gestionadas en la nube y espacios compactos o apilables que funcionan en sitios con posiciones de campana limitadas, lo que se alinea con las nuevas configuraciones de hornos combinados de encimera de nueva generación. La reducción de la inversión en la sala de clientes en los sitios exclusivos de entrega a domicilio puede destinar más presupuesto a la automatización y los sistemas de cocina conectados, lo que acorta los ciclos de iteración del menú y promueve la estandarización entre múltiples marcas. A medida que el mercado de hornos combinados comerciales evoluciona, los diseños compactos con ciclos de limpieza eficientes y precalentamientos rápidos permiten a los operadores reconfigurar la producción entre turnos del día y ejecutar menús diversos desde una línea reducida. La expansión continua de los ecosistemas de entrega en áreas urbanas densas favorece los hornos combinados programables y en red que permiten la ejecución de múltiples marcas con repetibilidad a escala.

La Escasez de Mano de Obra y la Inflación Salarial Impulsan la Automatización y los Equipos Independientes de las Habilidades del Operario

Los operadores en muchas regiones de salarios elevados están invirtiendo en sistemas conectados que reducen la carga de formación y liberan al personal para funciones de hospitalidad. Una encuesta de 2026 a operadores de los Estados Unidos muestra un aumento en los planes de adopción tecnológica, con una parte significativa que tiene como objetivo implementar nuevos sistemas para mejorar la consistencia entre establecimientos, coordinar la mano de obra e integrarse con análisis de datos[3]Toast POS, "El Estado de la Industria Restaurantera en 2026," Toast, pos.toasttab.com . Los hornos combinados que gestionan la temperatura, la humedad y la secuencia de cocción con perfiles programables reducen el tiempo de intervención manual y pueden integrarse con el mantenimiento predictivo para evitar interrupciones que afecten los ingresos. Para las marcas de múltiples establecimientos, la capacidad de distribuir recetas de forma remota, registrar datos de HACCP y actualizar el software en toda la flota apoya la ejecución estandarizada y una mayor disponibilidad de los activos, lo que se alinea con ConnectedCooking y plataformas similares de fabricantes originales en el mercado de hornos combinados comerciales. El gasto en automatización también se ha beneficiado de la financiación respaldada por proveedores y los modelos de suscripción que se ajustan a los presupuestos operativos, lo que permite a los operadores actualizar sus equipos sin altos costos iniciales mientras mantienen acuerdos de nivel de servicio para el tiempo de actividad. La adopción es más pronunciada donde los costos laborales y las presiones de rotación son mayores, lo que sostiene la demanda de electrodomésticos que simplifican las tareas y ofrecen resultados repetibles.

La Optimización de Recetas Impulsada por IA y el Mantenimiento Predictivo Reducen la Complejidad Operativa

La investigación revisada por pares de principios de 2026 indica que el control adaptativo impulsado por IA en el procesamiento térmico puede reducir significativamente el consumo de energía al reemplazar los puntos de ajuste conservadores con optimización dinámica, y que los gemelos digitales y los modelos informados por la física ayudan a probar patrones de carga y movimientos de flujo de aire virtualmente antes de la implementación. A medida que estas técnicas se trasladan a entornos de producción, el mercado de hornos combinados comerciales se beneficia de los ecosistemas conectados a la nube que coordinan recetas, supervisan el estado de los activos y proporcionan actualizaciones en toda la flota para preservar la consistencia de los resultados y reducir los incidentes de servicio. La visión por computadora y la espectroscopía también se están integrando para mejorar la detección del color y la humedad, lo que apoya resultados uniformes en condiciones variables de carga y envasado, aunque el rendimiento en campo puede variar con el vapor y la iluminación. El mantenimiento predictivo mediante modelos de series temporales puede reducir el tiempo de inactividad no planificado, lo que es fundamental para los operadores de múltiples establecimientos que necesitan proteger el rendimiento en horas pico. A medida que la conectividad se expande, los operadores también evalúan las mejores prácticas de ciberseguridad, donde la orientación del sector fomenta la segmentación de la red y la detección de anomalías para mantener los controles de cocción resilientes en las cocinas conectadas.

Análisis del Impacto de las Restricciones*

| Impulsor / Restricción (según corresponda en mayúsculas iniciales) | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto costo de capital frente a los hornos de convección tradicionales | -1.6% | Global, pymes sensibles al precio y mercados emergentes | Corto plazo (≤ 2 años) |

| Volatilidad persistente del precio del gas que influye en la planificación de los gastos operativos | -0.7% | Europa, América del Norte, Asia | Mediano plazo (2-4 años) |

| Disponibilidad limitada de energía trifásica en mercados emergentes | -1.1% | Asia-Pacífico excluyendo Japón y Corea del Sur, África Subsahariana, partes de América Latina y Oriente Medio y África | Largo plazo (≥ 4 años) |

| Preocupaciones sobre la seguridad de los datos en torno a los hornos conectados por IoT | -0.4% | América del Norte y Europa, con creciente concienciación en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Prima en el Costo de Capital Frente a las Plataformas de Convección Tradicionales Limita la Adopción por Parte de las Pymes

Los precios iniciales de los hornos combinados comerciales superan a los de las plataformas de convección de gas tradicionales, lo que presiona los presupuestos de los operadores independientes y las cadenas más pequeñas. La financiación de equipos puede distribuir los costos de adquisición en 12-84 meses, con condiciones y tasas vinculadas a los perfiles de crédito, y esto puede incluir deducciones de la Sección 179 y mecanismos de depreciación adicional que influyen en el momento de la compra en 2026 y 2027[4]Equinox Funding, "Financiación de Equipos Equinox Funding," Equinox Funding, equinox-funding.com . El arrendamiento respaldado por el fabricante y las suscripciones de conectividad incluidas demuestran nuevas vías de adopción que integran hardware, mantenimiento y servicio en cuotas mensuales fijas, y estos programas están teniendo una tracción inicial entre los compradores del sector público y de múltiples establecimientos que valoran la previsibilidad. UNOX ha introducido un modelo de arrendamiento todo incluido para los proveedores de catering del sector público del Reino Unido que incluye entrega, instalación, mantenimiento programado y garantía dentro de un pago mensual, lo que pone de relieve cómo el mercado de hornos combinados comerciales está adaptando la adquisición a los ciclos presupuestarios. Para los operadores sensibles a los costos, el suministro de equipos usados certificados ofrece un precio de entrada más bajo con cobertura de garantía, aunque la disponibilidad y la consistencia del rendimiento pueden variar según la fuente y la antigüedad, lo que sigue limitando la escala en algunas regiones.

Las Deficiencias en la Infraestructura Eléctrica Trifásica en los Mercados Emergentes Retrasan los Plazos de Electrificación

Los problemas de preparación de la red en muchas regiones de rápido crecimiento presentan barreras prácticas para las cocinas totalmente eléctricas, ya que los sitios enfrentan colas de conexión, amperaje limitado en edificios más antiguos y costos de actualización que añaden tiempo y capital a los proyectos. El análisis global de 2026 señala la necesidad de una mayor inversión anual en la red para apoyar la electrificación, con mayor énfasis en horizontes de planificación anticipatoria y almacenamiento en la red para mantenerse al ritmo de las cargas crecientes de los edificios y el transporte. En el mercado de hornos combinados comerciales, los circuitos dedicados y el dimensionamiento de los disyuntores requeridos para las unidades eléctricas pueden ser difíciles de acomodar sin actualizaciones del panel y del servicio en ciertas geografías, lo que lleva a algunos operadores a mantener los modelos de gas mientras planifican transiciones por fases. Donde el servicio trifásico es incierto o la fiabilidad de la red es irregular, los operadores pueden priorizar modelos que puedan funcionar dentro de las limitaciones actuales, adoptar soluciones sin ventilación o con campana integrada, o programar trabajos eléctricos para que coincidan con las renovaciones de contratos de arrendamiento y los ciclos de remodelación. Las especificaciones armonizadas y la adquisición programática pueden ayudar a reducir los tiempos de conexión e instalación, aunque la ejecución varía según la empresa de servicios públicos y la jurisdicción. A medida que los responsables de políticas y las empresas de servicios públicos implementan programas específicos que aceleran las conexiones comerciales, el mercado de hornos combinados comerciales está bien posicionado para expandir los espacios electrificados en plazos plurianuales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente de Energía: Los Mandatos de Electrificación y las Ganancias en Eficiencia Inclinan la Balanza

Los hornos combinados eléctricos representaron el 61,23% de los ingresos de 2025 y se proyecta que se expandan a una CAGR del 8,65% hasta 2031, respaldados por el impulso regulatorio y las mejoras en el costo del ciclo de vida que fortalecen el argumento de valor en las regiones de salarios elevados. El mercado de hornos combinados comerciales se está beneficiando de las restricciones a nivel de ciudad sobre las nuevas conexiones de gas en varias jurisdicciones, lo que está concentrando la demanda de nuevas construcciones en plataformas eléctricas con controles avanzados y conectividad en la nube para la estandarización en toda la flota. La cocción eléctrica es reconocida por su mayor eficiencia en el uso de energía en comparación con el gas, lo que reduce el calor ambiental en la cocina y apoya un mejor entorno de trabajo que puede mejorar la retención del personal en mercados laborales ajustados. A medida que el mercado de hornos combinados comerciales evoluciona, el ecosistema de servicios conectados y la supervisión remota apoya el tiempo de actividad, el registro de cumplimiento y las actualizaciones de software, lo que se alinea con las prioridades de los compradores de múltiples establecimientos que enfatizan la ejecución uniforme.

Los hornos combinados de gas mantienen un papel en los mercados con precios de gas bajos, infraestructura establecida y requisitos culinarios que prefieren la llama o dinámicas de humedad específicas, aunque la incertidumbre regulatoria a largo plazo y la variabilidad de los costos están llevando a muchas cadenas a planificar la electrificación. Los avances en los productos también muestran una vía para proteger las inversiones en gas a medida que los sistemas de energía evolucionan, incluidas las unidades diseñadas para funcionar con mezclas de gas con contenido de hidrógeno con el fin de reducir la intensidad de las emisiones en consonancia con los cambios en la infraestructura. Los perfiles de mantenimiento también difieren, ya que las unidades de gas requieren gestión de conductos de humos y comprobaciones periódicas de combustión, mientras que las plataformas eléctricas evitan los conductos de humos y reducen los contaminantes del aire interior, lo que puede simplificar el cumplimiento y las rutinas operativas en sitios sensibles. En el mercado de hornos combinados comerciales, la decisión entre eléctrico y gas se basa cada vez más en la economía del ciclo de vida, los requisitos del código local y las prioridades de personal, con una preferencia más amplia por lo eléctrico en las ubicaciones de nuevas construcciones y cadenas de alto tráfico. Donde la electrificación sigue siendo gradual, los operadores combinan la inducción portátil con hornos combinados compactos para alcanzar las ganancias de eficiencia objetivo antes de una conversión completa de la línea.

Por Generación de Vapor: Los Sistemas de Inyector Ganan Terreno en Geografías de Agua Dura y Segmentos Enfocados en la Eficiencia

La generación de vapor basada en caldera mantuvo el 56,62% de los ingresos de 2025 basándose en una preferencia histórica por el control preciso de la humedad y una fuerte producción de vapor. El mercado de hornos combinados comerciales ha visto cómo los sistemas basados en inyector han cerrado la brecha de rendimiento a medida que los fabricantes mejoran el precalentamiento, la atomización y la modulación del vapor para permitir un control preciso del punto de ajuste y una mayor capacidad de respuesta para diversas tareas de cocción. Los sistemas de inyector generan vapor a demanda rociando agua sobre superficies calientes, lo que reduce el consumo de energía en espera y disminuye el uso de agua porque no hay ningún depósito que mantener a temperatura. Los operadores en zonas de agua dura a menudo prefieren los diseños de inyector porque evitan la infraestructura de ósmosis inversa, ahorran espacio y simplifican el mantenimiento al reducir la formación de incrustaciones, lo que puede reducir los costos de mantenimiento a lo largo del tiempo. Las expectativas de crecimiento reflejan estas ventajas de uso y una curva tecnológica que está madurando a escala, apoyando una CAGR del 9,15% para los sistemas de inyector hasta 2031 en el mercado de hornos combinados comerciales.

Las condiciones del menú y del sitio siguen dando forma a las elecciones de arquitectura. La producción de mariscos y moluscos puede exponer los componentes del inyector a residuos corrosivos que requieren el cumplimiento de las rutinas de limpieza, mientras que el trabajo en lotes de alto volumen para aplicaciones de precisión puede seguir dependiendo de los sistemas basados en caldera en contextos específicos. En ambas arquitecturas, las pruebas de agua del sitio y la orientación sobre filtración siguen siendo esenciales, con atención a las tolerancias de cloro o cloramina y los protocolos de descalcificación. Los fabricantes originales también están mejorando los ventiladores de velocidad variable y la cobertura de autolimpieza para reducir el tiempo de inactividad y ampliar los intervalos entre ciclos de servicio, lo que apoya el rendimiento y la disponibilidad de los activos en grandes flotas. El mercado de hornos combinados comerciales continúa educando a los compradores sobre cómo alinear la arquitectura de vapor con la combinación de menú, la calidad del agua y la capacidad de mantenimiento con el fin de mantener el rendimiento esperado a lo largo del ciclo de vida del equipo.

Por Capacidad: Las Unidades de Menos de 20 Libras Aumentan a Medida que las Cocinas Fantasma y las Tiendas de Conveniencia Priorizan la Agilidad

El segmento de capacidad de 20-50 libras lideró con el 42,23% de los ingresos de 2025, lo que refleja su adecuación con los tamaños de lote estándar de los restaurantes de servicio rápido y la producción en bandejas. El tamaño del mercado de hornos combinados comerciales para los segmentos compactos está destinado a expandirse a medida que los sistemas de menos de 20 libras registran una CAGR proyectada del 9,46% hasta 2031, respaldados por operaciones orientadas a la entrega a domicilio, sitios de conveniencia en microformato y operadores de múltiples marcas que valoran los cambios rápidos y los espacios reducidos. Los modelos de encimera, como las configuraciones de 6 medias bandejas, permiten de 20 a 100 comidas por día con apilamiento flexible, lo que apoya el rendimiento en cocinas reducidas sin añadir nuevas posiciones de campana ni actualizaciones extensas. Esta agilidad permite a las cocinas fantasma albergar múltiples marcas virtuales y gestionar cambios frecuentes de menú sin mantener una gran variedad de electrodomésticos de función única. Como resultado, las unidades combinadas compactas con ciclos de limpieza rápidos y resultados consistentes ven una preferencia creciente dentro del mercado de hornos combinados comerciales.

Los espacios más grandes siguen siendo importantes en los entornos de banquetes e institucionales. Los rangos de capacidad de 50-100 libras y más de 100 libras admiten grandes recuentos de comidas y procesamiento en múltiples cámaras, lo que permite flujos de trabajo de alto rendimiento que coordinan el recalentamiento y el acabado en masa en ventanas de servicio limitadas. Estas unidades generalmente requieren un servicio eléctrico trifásico dedicado o conexiones de gas de alto BTU, lo que limita la adopción a sitios diseñados para una producción intensa o a instalaciones que se someten a grandes reformas. Las herramientas de secuenciación habilitadas por software también están aumentando la utilización en los sistemas combinados más grandes al sincronizar cargas mixtas para que terminen al mismo tiempo, lo que reduce el tiempo de inactividad y el desperdicio de energía en los ciclos de producción. En el mercado de hornos combinados comerciales, la selección de capacidad es ahora una decisión holística que equilibra la diversidad del menú, el envasado y las necesidades de conservación para la entrega a domicilio, las limitaciones de instalación y los ciclos de limpieza para preservar el tiempo de actividad.

Por Usuario Final: La Restauración Institucional y los Restaurantes de Servicio Rápido Lideran Trayectorias de Demanda Divergentes

Los restaurantes de servicio rápido representaron el 28,95% de la demanda de 2025, lo que refleja la gran base instalada y la necesidad de plataformas estandarizadas que apoyen los calendarios de implantación en múltiples establecimientos. Las cocinas de restaurantes de servicio rápido utilizan perfiles programables, tiempos de calentamiento rápidos, telemetría y limpieza automatizada para ofrecer resultados consistentes mientras reducen la formación y la intervención manual entre turnos. El mercado de hornos combinados comerciales también se está beneficiando de los cambios en el sector público, con la restauración institucional en hospitales, escuelas y defensa destinada a crecer a una CAGR del 8,99% hasta 2031 a medida que la adquisición se orienta hacia el arrendamiento gestionado por ciclo de vida y las especificaciones de alta eficiencia. El programa fleX de UNOX ofrece cuotas mensuales todo incluido que incluyen instalación, mantenimiento programado, cobertura de garantía y actualizaciones digitales opcionales, lo que se alinea con las prácticas presupuestarias del sector público y las expectativas de servicio. Estos modelos reducen los costos iniciales y alinean las responsabilidades de servicio, lo que mejora las perspectivas de adopción en instalaciones distribuidas.

Los restaurantes de servicio completo, los hoteles y los resorts buscan sistemas versátiles que gestionen las demandas a la carta y de banquetes con control de humedad, sondas multisensor y amplias bibliotecas de recetas. Las panaderías y confiterías enfatizan el fermentado uniforme al vapor y los perfiles de acabado seco para obtener resultados consistentes en viennoisserie y pastelería. Los servicios de catering y las cocinas centrales requieren preparación en grandes cantidades, cumplimiento flexible de dietas y una puesta en escena coordinada que se sincronice con las ventanas de tiempo de entrega. En 2025, un proveedor líder de equipos comerciales informó sobre la fortaleza del canal de distribuidores y la creciente demanda entre los independientes, los clientes institucionales y las cadenas de restauración informal, lo que coincide con los patrones de adopción observados en el mercado de hornos combinados comerciales. Con las plataformas conectadas y los análisis de rendimiento ahora comunes en los nuevos despliegues, los grupos de usuarios finales están convergiendo en requisitos similares de estandarización, tiempo de actividad y flujos de trabajo con poca intervención de mano de obra.

Por Tipo de Instalación: Las Configuraciones de Encimera se Aceleran a Medida que se Intensifican las Limitaciones de Espacio y Campana

Las unidades de pie captaron el 64,58% de los ingresos de 2025 debido a su papel central en los restaurantes de servicio completo, hoteles, cocinas institucionales y ubicaciones de restaurantes de servicio rápido de alto volumen. El mercado de hornos combinados comerciales está viendo ahora cómo las configuraciones de encimera crecen a una CAGR proyectada del 10,21% hasta 2031, una tendencia vinculada a las cocinas fantasma, los formatos de conveniencia y los operadores que planifican en torno a posiciones de campana limitadas y capacidad eléctrica. Los diseños compactos con ventilación integrada o compatible reducen la complejidad de la instalación y facilitan el mantenimiento del rendimiento en cocinas de 74-111 metros cuadrados, donde la reconfiguración puede ser costosa. Los modelos monofásicos amplían la viabilidad para los edificios más antiguos al tiempo que ofrecen a los operadores una vía hacia la electrificación que se ajusta a los calendarios de arrendamiento y el flujo de caja. A medida que el mercado de hornos combinados comerciales se expande, las opciones de instalación flexibles y las soluciones sin ventilación permiten un despliegue gradual sin reformas completas.

Los avances en el diseño están mejorando la productividad en espacios reducidos con unidades de encimera de doble cámara y apilables que permiten el multiprocesamiento sin posiciones de campana adicionales. Los operadores ganan flexibilidad de menú y pueden escalonar la producción para reducir los cuellos de botella, mientras que la conectividad integrada apoya la estandarización de la flota y el diagnóstico remoto en sitios dispersos. Las diferencias en los códigos locales y los requisitos de campana son importantes, por lo que los compradores coordinan con anticipación con electricistas y contratistas de climatización para evitar retrasos. Los fabricantes también están perfeccionando los accesorios y la gestión de la condensación para adaptarse a más casos de uso y cumplir con los estándares de adquisición institucional que enfatizan la seguridad, la facilidad de mantenimiento y los costos claros del ciclo de vida. En conjunto, estos factores están ampliando el papel de los sistemas de encimera y agudizando la forma en que el mercado de hornos combinados comerciales aborda las limitaciones de espacio y cumplimiento.

Análisis Geográfico

Europa lideró con el 34,41% de los ingresos globales en 2025, respaldada por los mandatos de sostenibilidad, la adquisición pública estructurada y las sólidas redes de catering de múltiples marcas. Las asociaciones de la región realizan un seguimiento activo de los cambios regulatorios y los estándares de productos, ayudando a los fabricantes y compradores a alinearse en el rendimiento energético, los materiales y el cumplimiento, lo que aumenta la confianza en las inversiones de electrificación en el mercado de hornos combinados comerciales. UK Hospitality ha destacado las ganancias en eficiencia y entorno de trabajo de los equipos eléctricos, y la orientación de 2026 sobre los ahorros en cocinas eléctricas ha reforzado el argumento para las transiciones con resultados operativos tangibles. Los fabricantes originales europeos continúan avanzando en la reparabilidad y la preparación para el hidrógeno en los modelos con capacidad de gas, proporcionando un puente a medida que la infraestructura evoluciona y ayudando a proteger las compras ante el endurecimiento de los estándares de emisiones. El tamaño del mercado de hornos combinados comerciales en Europa también se beneficia de la recuperación del turismo y los ciclos de renovación en hoteles y cadenas de restauración que se están estandarizando en plataformas conectadas y multifunción.

Se prevé que Asia-Pacífico registre el crecimiento regional más rápido con una CAGR proyectada del 9,79% hasta 2031, impulsada por los ecosistemas de entrega a domicilio y la densidad urbana que demandan equipos compactos y conectados. China sigue siendo un mercado central con consumidores orientados a la tecnología y una fuerte penetración de la entrega a domicilio, mientras que la joven población de India, orientada a los dispositivos móviles, está impulsando modelos de cocina inteligente y de múltiples marcas que valoran la eficiencia del espacio y la ejecución estandarizada. Los mercados del Sudeste Asiático están experimentando ganancias impulsadas por la urbanización y el turismo, y la demanda de supervisión remota y mantenimiento predictivo está aumentando a medida que los operadores escalan sus espacios en ciudades y países. Cierta debilidad a corto plazo en partes de la región no ha cambiado el patrón a largo plazo, donde las limitaciones de mano de obra y el crecimiento de la entrega continúan empujando a las flotas hacia hornos inteligentes y multifunción que utilizan el espacio y la energía de manera más efectiva. A medida que el mercado de hornos combinados comerciales se expande, la adaptación regional de los conjuntos de costos y características proporciona una vía de penetración en los segmentos con predominio de pymes.

América del Norte muestra un impulso constante en los canales de distribuidores y entre los independientes, las instituciones y los operadores de restauración informal, con los grandes restaurantes de servicio rápido marcando el ritmo de las inversiones en medio de señales macroeconómicas mixtas en 2025-2026. Las asociaciones que representan a una gran base de fabricantes se involucran con temas de energía, medio ambiente y regulación que dan forma a la formación, la calificación de productos y la confianza de los operadores en la adopción. A nivel de ciudad, la aceleración de la Ley Local 154 de la Ciudad de Nueva York endureció las exenciones para los electrodomésticos de gas en los nuevos edificios, lo que concentrará los próximos proyectos en soluciones eléctricas y apoyará una curva de adopción plurianual para las plataformas combinadas conectadas en el mercado de hornos combinados comerciales. En Canadá, los datos de ventas de restaurantes y la orientación sobre el retorno de la inversión de los distribuidores de equipos indican interés en hornos de alta eficiencia que comprimen los períodos de recuperación y ofrecen ahorros cuantificables de agua y energía. En América Latina, Oriente Medio y África, la adopción depende de la infraestructura eléctrica y el acceso a la financiación, con modelos de microfinanciamiento y arrendamiento que emergen en algunos países para apoyar a los operadores independientes, mientras que las limitaciones de la red en partes de Oriente Medio y África y Asia-Pacífico ralentizan los plazos de electrificación completa. A medida que el mercado global de hornos combinados comerciales madura, las diferencias regionales en códigos, infraestructura y financiación dan forma al ritmo y la vía de las transiciones.

Panorama Competitivo

El mercado de hornos combinados comerciales tiene una concentración moderada, con un fabricante europeo líder que reportó ventas globales récord en 2025 y un crecimiento continuo en las líneas de hornos combinados y multifuncionales, al tiempo que sigue citando una gran base de clientes potenciales que utiliza equipos tradicionales. Estas dinámicas dejan espacio para especialistas regionales, proveedores de equipamiento como servicio y plataformas optimizadas en costos dirigidas a pequeños y medianos operadores en mercados emergentes. Los movimientos estratégicos a principios de 2026 incluyeron a un fabricante original global que introdujo un modelo de horno combinado preparado para el hidrógeno con una calificación de reparabilidad de primer nivel, mostrando un doble enfoque en las mezclas de combustible futuras y los principios de diseño de economía circular. La innovación en financiación y arrendamiento también es notable, con programas respaldados por el fabricante que integran suscripciones de conectividad, mantenimiento preventivo y servicio bajo cuotas mensuales únicas para eliminar las barreras iniciales para los adoptantes del sector público y de múltiples establecimientos. Estos modelos se alinean con la creciente demanda de costos operativos predecibles en el mercado de hornos combinados comerciales.

En febrero de 2026, un importante grupo de equipos de los Estados Unidos vendió una participación de control en su negocio de cocinas residenciales para reenfocarse en la automatización de la restauración comercial y las plataformas relacionadas, con los ingresos destinados a recompras y optimización de la estructura de capital, y una separación planificada del procesamiento de alimentos para avanzar en su estrategia de empresa pura. Los resultados financieros de 2025 de la empresa mostraron un sólido desempeño en la restauración comercial con una mejor dinámica del canal de distribuidores y resiliencia entre los clientes independientes e institucionales, lo que indica una demanda saludable de equipos conectados y que ahorran mano de obra. Otro fabricante original continuó escalando los ecosistemas de nube conectada para la gestión de flotas, la distribución de recetas, el registro de HACCP y las actualizaciones de software, creando ingresos recurrentes por servicios al tiempo que ayuda a los operadores a gestionar la consistencia y el cumplimiento en grandes redes. En paralelo, una marca complementaria promovió la detección óptica habilitada por IA para automatizar el reconocimiento de cargas y la cocción, al tiempo que se integraba con herramientas de gestión de activos y menús basadas en la nube para carteras que van desde sitios individuales hasta grandes flotas. Estos desarrollos ilustran cómo la diferenciación de productos y servicios está evolucionando en el mercado de hornos combinados comerciales.

Los competidores más pequeños están utilizando la fabricación regional y la relocalización cercana para reducir el riesgo arancelario y acelerar la entrega, al tiempo que construyen redes de servicio locales que compiten en tiempos de respuesta y costo total. La certificación sigue siendo esencial, incluida la calificación Energy Star y el cumplimiento de los estándares de rendimiento que sustentan muchas listas de adquisición institucional y especificaciones de cadenas. A medida que el mercado de hornos combinados comerciales crece, las hojas de ruta de productos enfatizan la conectividad, el mantenimiento predictivo y los perfiles de cocción asistidos por IA, mientras que las estrategias de servicio priorizan las garantías de tiempo de actividad y la economía clara del ciclo de vida. Esta combinación de tecnología y servicio apoya las prioridades de los compradores en los segmentos de restaurantes de servicio rápido, institucionales y de hostelería, donde la producción consistente, el cumplimiento y la eficiencia del personal son fundamentales para el retorno de la inversión. Los enfoques de arrendamiento y suscripción probablemente se profundizarán, particularmente donde los marcos de adquisición pública o de gobernanza de múltiples establecimientos prefieren los gastos operativos predecibles a las grandes asignaciones de capital. En conjunto, el campo competitivo es activo, con los titulares y los nuevos participantes que pasan de las propuestas exclusivamente de hardware a carteras integradas de equipos más servicios.

Líderes de la Industria de Hornos Combinados Comerciales

Rational AG

Electrolux Professional AB

Welbilt (Convotherm)

Alto-Shaam Inc.

Unox S.p.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Merrychef (marca de Welbilt) lanzó una solución de arrendamiento respaldada por el fabricante para sus hornos comerciales de alta velocidad conneX, ofreciendo pagos mensuales fijos para plazos de 3-5 años sin depósito inicial a través de Latitude Leasing, integrando equipo, servicio, mantenimiento preventivo y suscripción de conectividad Welbilt KitchenConnect bajo un único acuerdo entregado por la red de ingenieros capacitados en fábrica de Merrychef.

- Febrero de 2026: Electrolux Professional lanzó el Horno Combinado SkyLine con la Calificación de Reparabilidad Platinum de UL Solutions, convirtiéndose en la primera empresa de restauración en participar en ese proceso de acreditación, e introdujo una capacidad preparada para el hidrógeno al 20% que permite la operación con mezclas de gas que contienen hasta un 20% de hidrógeno para proteger las cocinas ante los cambios regulatorios e infraestructurales que se alejan del gas natural.

- Septiembre de 2025: UNOX lanzó fleX, una solución de arrendamiento de equipos para los proveedores de catering del sector público del Reino Unido para acceder a los hornos combinados comerciales CHEFTOP-X, MIND.Maps PLUS y EVEREO mediante cuotas mensuales todo incluido a partir de 252,68 GBP al mes (320 USD) para plazos de 3 años, incluyendo entrega, instalación, mantenimiento programado, garantía integral de piezas y mano de obra, asistencia técnica y actualizaciones opcionales de Digital.ID Premium, distribuido a través de una asociación con Latitude Leasing.

Alcance del Informe Global del Mercado de Hornos Combinados Comerciales

| Eléctrico |

| Gas |

| Caldera |

| Inyector |

| Menos de 20 libras |

| 20-50 libras |

| 50-100 libras |

| Más de 100 libras |

| Encimera |

| De pie |

| Restaurantes de Servicio Rápido |

| Restaurantes de Servicio Completo |

| Hoteles y Resorts |

| Panaderías y Confiterías |

| Restauración Institucional |

| Servicios de Catering y Cocinas Centrales |

| América del Norte | Canadá |

| Estados Unidos | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX | |

| NÓRDICOS | |

| Resto de Europa | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Fuente de Energía | Eléctrico | |

| Gas | ||

| Por Generación de Vapor | Caldera | |

| Inyector | ||

| Por Capacidad | Menos de 20 libras | |

| 20-50 libras | ||

| 50-100 libras | ||

| Más de 100 libras | ||

| Por Tipo de Instalación | Encimera | |

| De pie | ||

| Por Usuario Final | Restaurantes de Servicio Rápido | |

| Restaurantes de Servicio Completo | ||

| Hoteles y Resorts | ||

| Panaderías y Confiterías | ||

| Restauración Institucional | ||

| Servicios de Catering y Cocinas Centrales | ||

| Por Geografía | América del Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX | ||

| NÓRDICOS | ||

| Resto de Europa | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de hornos combinados comerciales?

El tamaño del mercado de hornos combinados comerciales se sitúa en 2.140 millones de USD en 2026 y se prevé que alcance los 3.290 millones de USD en 2031, registrando una CAGR del 8,98% durante 2026-2031.

¿Qué fuente de energía lidera la adopción en los hornos combinados comerciales y por qué?

Los modelos eléctricos lideraron con el 61,23% de los ingresos de 2025 y se proyecta que crezcan a una CAGR del 8,65% (2026-2031) debido a su mayor eficiencia en el uso de energía, mejores condiciones de cocina y alineación con los mandatos de electrificación y las prioridades del costo del ciclo de vida.

¿Qué tipo de instalación está creciendo más rápido y en qué entornos?

Las configuraciones de encimera son las de más rápido crecimiento con una CAGR proyectada del 10,21% (2026-2031) a medida que las cocinas fantasma, los formatos de conveniencia y los sitios con capacidad de campana limitada priorizan los diseños compactos y compatibles con la ventilación.

¿Qué segmentos de usuarios finales son más importantes para la demanda a corto plazo?

Los restaurantes de servicio rápido representaron el 28,95% de la demanda de 2025, mientras que se prevé que la restauración institucional crezca a una CAGR del 8,99% debido al arrendamiento gestionado por ciclo de vida y los requisitos de eficiencia energética en hospitales, escuelas e instalaciones de defensa.

¿Qué regiones están impulsando el crecimiento futuro en el mercado de hornos combinados comerciales?

Se proyecta que Asia-Pacífico lidere el crecimiento con una CAGR del 9,79% hasta 2031, respaldada por los ecosistemas de entrega a domicilio y la urbanización, mientras que Europa sigue siendo la región más grande por participación en 2025 debido a los mandatos de sostenibilidad y los marcos de adquisición maduros.

¿Cómo compiten los fabricantes originales en la industria de hornos combinados comerciales más allá del hardware?

Los principales fabricantes originales están integrando conectividad, bibliotecas de recetas, mantenimiento predictivo y arrendamiento en ofertas integradas que ofrecen costos operativos predecibles y reducen el tiempo de inactividad, lo que apoya la estandarización en múltiples establecimientos y el cumplimiento.

Última actualización de la página el: