Marktgröße und Marktanteil für gewerbliche Kombiöfen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.14 Milliarden US-Dollar |

| Marktgröße (2031) | 3.29 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.98% CAGR |

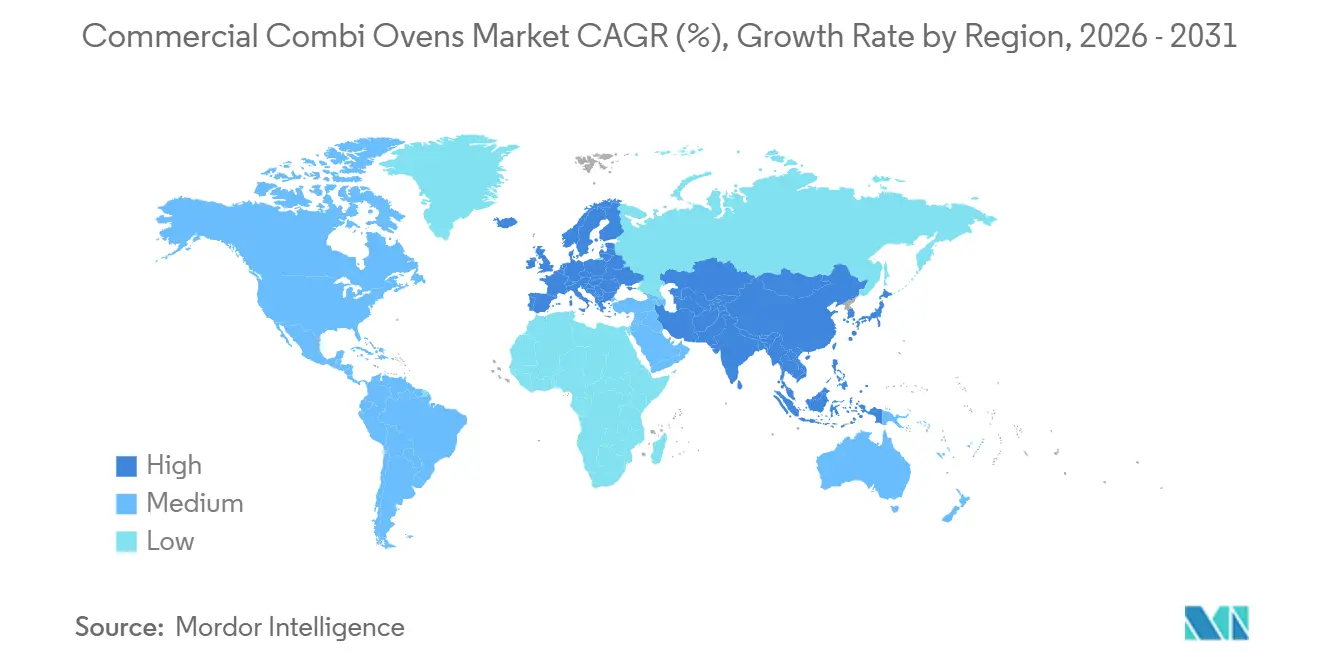

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für gewerbliche Kombiöfen von Mordor Intelligence

Die Marktgröße für gewerbliche Kombiöfen wird für 2025 auf 2,04 Milliarden USD und für 2026 auf 2,14 Milliarden USD prognostiziert und soll bis 2031 einen Wert von 3,29 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 8,98 % von 2026 bis 2031 entspricht. Strukturelle Veränderungen in der Art und Weise, wie Betreiber Küchenausrüstung kaufen, beschleunigen die Akzeptanz weiterhin, da Käufer auf Arbeitskräftemangel, strengere Beschränkungen für die Verbrennung fossiler Brennstoffe in Neubauten und das rasche Wachstum von lieferorientierten Küchenformaten reagieren. Der Markt für gewerbliche Kombiöfen verbindet Energieeffizienz mit Workflow-Gewinnen, was Betreibern hilft, Amortisationszeiträume zu verkürzen, wenn die Elektrifizierung mehrere Einzelfunktionsgeräte ersetzt. Die Technologieakzeptanz prägt weiterhin den Wettbewerbsvorteil durch IoT-Konnektivität, cloudbasiertes Rezeptmanagement und KI-gestützte Steuerungen, die die Schulung vereinfachen und die Ausgabekonsistenz verbessern. Beschaffungsmodelle entwickeln sich ebenfalls weiter, wobei Geräte-als-Service und herstellergestützte Leasingmodelle vorhersehbare monatliche Kosten und herstellerverwaltete Wartung bieten, was für Käufer aus dem öffentlichen Sektor und Betreiber mit mehreren Standorten attraktiv ist. Regulatorische Maßnahmen in großen Städten und die Interessenvertretung nationaler Verbände für elektrische Küchen verstärken eine mehrjährige Verlagerung hin zu elektrischen Hocheffizienzplattformen, die die nächste Wachstumsphase im Markt für gewerbliche Kombiöfen definieren.

Wichtigste Erkenntnisse des Berichts

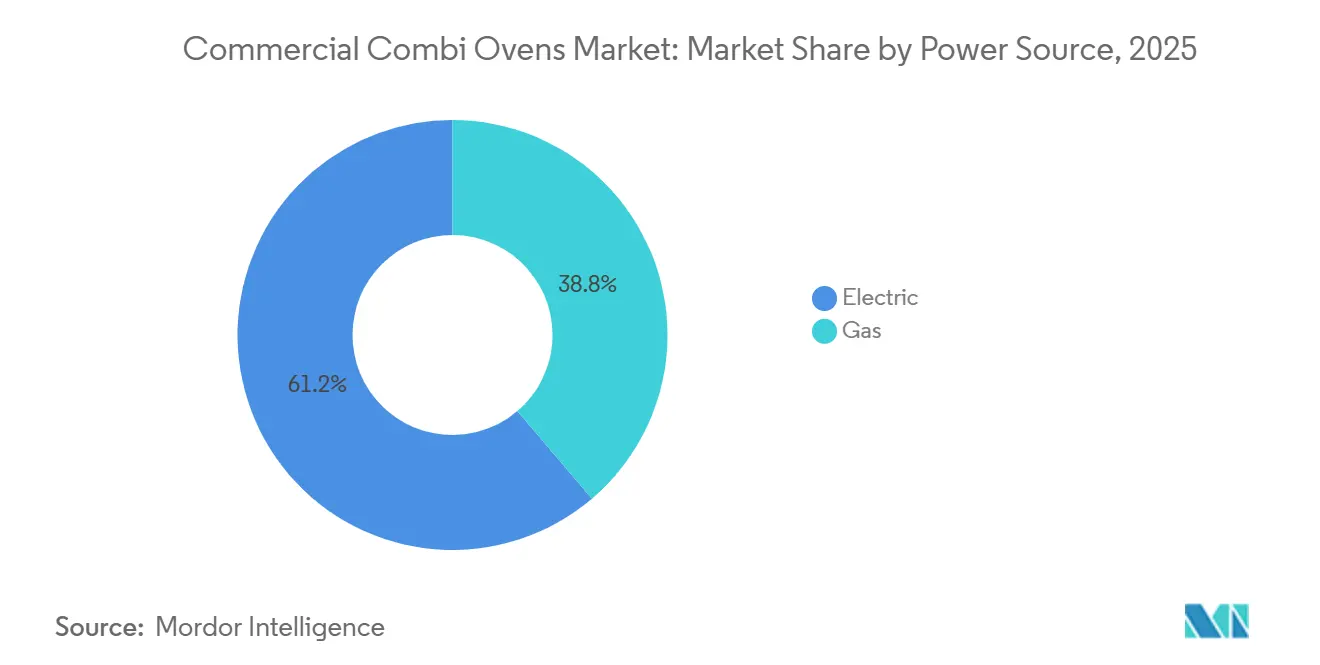

- Nach Energiequelle erzielten Elektromodelle im Jahr 2025 einen Umsatzanteil von 61,23 % und sollen zwischen 2026 und 2031 mit einer CAGR von 8,65 % wachsen.

- Nach Dampferzeugung erzielten kesselbasierte Systeme im Jahr 2025 einen Umsatzanteil von 56,62 %, und Injektorsysteme sollen zwischen 2026 und 2031 mit einer CAGR von 9,15 % wachsen.

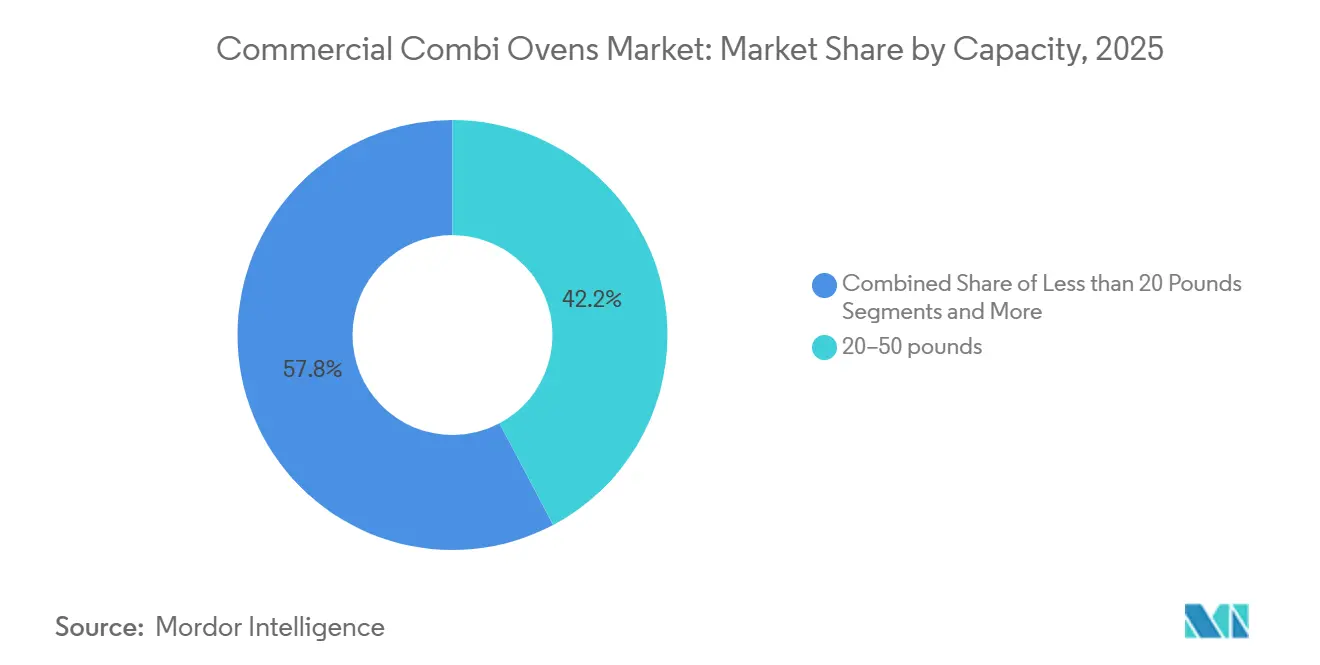

- Nach Kapazität erzielte das Segment von 20–50 Pfund im Jahr 2025 einen Umsatzanteil von 42,23 %, und Geräte unter 20 Pfund sollen mit einer CAGR von 9,46 % zwischen 2026 und 2031 wachsen.

- Nach Installationstyp erzielten Standgeräte im Jahr 2025 einen Umsatzanteil von 64,58 %, und Tischkonfigurationen sollen zwischen 2026 und 2031 mit einer CAGR von 10,21 % wachsen.

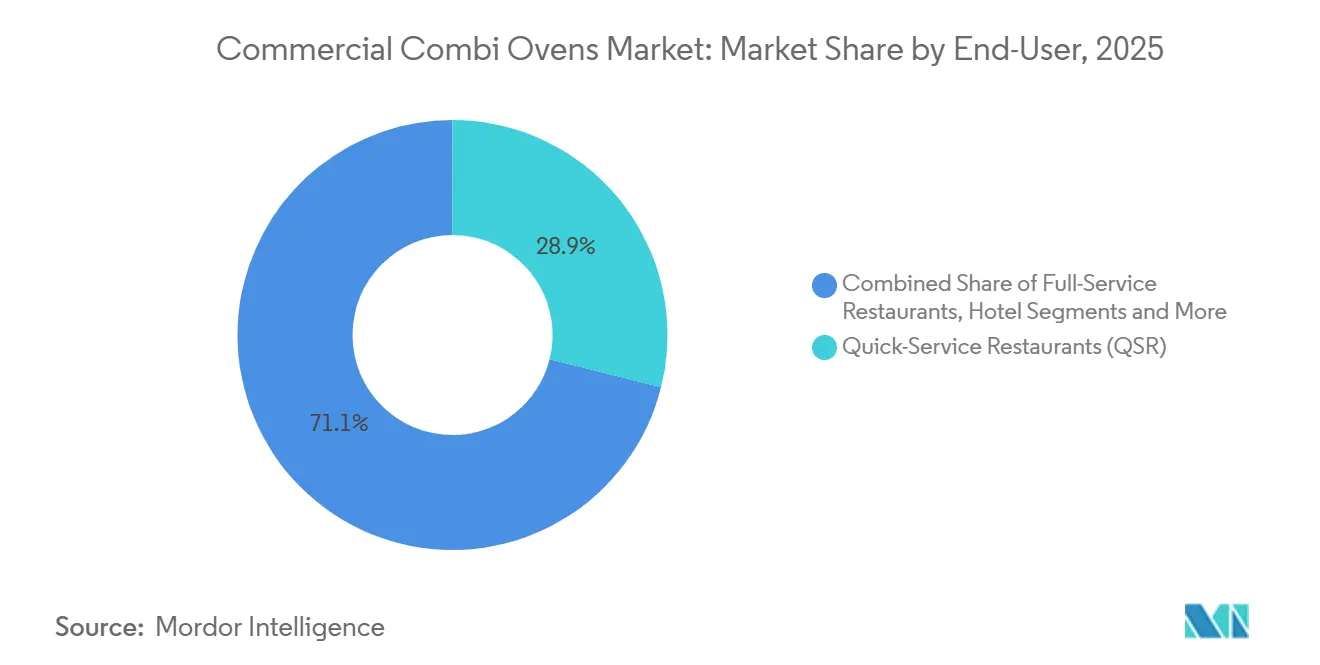

- Nach Endnutzer erzielten Schnellrestaurants im Jahr 2025 einen Umsatzanteil von 28,95 %, und die institutionelle Gemeinschaftsverpflegung soll zwischen 2026 und 2031 mit einer CAGR von 8,99 % wachsen.

- Nach Geografie erzielte Europa im Jahr 2025 einen Umsatzanteil von 34,41 %, und Asien-Pazifik soll zwischen 2026 und 2031 mit einer CAGR von 9,79 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für gewerbliche Kombiöfen

Analyse der Auswirkungen von Treibern*

| Treiber / Hemmnis (soweit zutreffend in Titelschreibweise) | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachhaltigkeitsgetriebene Küchenrenovierungen | +2.1% | Global, am stärksten in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachsende Präsenz von Geisterküchen und Dunkellagern | +1.8% | Asien-Pazifik als Kernmarkt mit Ausstrahlungseffekten auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Post-COVID-Arbeitskräftemangel beschleunigt die Automatisierung im Küchenbereich | +2.3% | Global, akut in Hochlohnmärkten | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Rezeptoptimierung senkt Qualifikationsbarrieren | +1.4% | Frühe Akzeptanz in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Vorschriften zu Emissionen beim Gaskochen | +1.2% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Mikrofinanzierungs-Apps für das Leasing von Ausrüstung für unabhängige Schnellrestaurants | +0.9% | Nordamerika und Europa, aufkommend in Indien und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachhaltigkeitsgetriebene Küchenrenovierungen treiben Elektrifizierung und Fokus auf Lebenszykluskosten voran

Der Elektrifizierungsschwung nimmt zu, da Betreiber hocheffiziente Geräte integrieren, um den Energieverbrauch zu senken und Gebäudeleistungsziele zu erfüllen. Im Jahr 2025 hob eine Studie einer britischen Gastgewerbeorganisation hervor, dass elektrische Kochgeräte eine Energieeffizienz von rund 90 % erreichen können, verglichen mit 40–60 % bei Gas – ein Unterschied, der sowohl die Senkung der Betriebskosten als auch eine geringere Wärmeentwicklung am Arbeitsplatz unterstützt[1]UKHospitality, „Warum die Zukunft der Gastgewerbeküchen elektrisch ist”, UKHospitality, ukhospitality.org.uk. Eine gemeinsame Studie der Sustainable Restaurant Association (SRA), der Global Cooksafe Coalition (GCC) und von Hospitality Energy Saving and Sustainability (HESS) ergab, dass vollständig elektrische Küchen in realen Betrieben jährliche Energiekosteneinsparungen zwischen 2.610 GBP und 8.839 GBP, Energieverbrauchsreduzierungen von 49–64 % und Kohlenstoffemissionsreduzierungen von 50–65 % erzielten, mit einer Amortisationszeit von rund drei Jahren und 10-Jahres-Einsparungen von über 65.000 GBP für ein modelliertes Gastropub, was das Argument der Gesamtbetriebskosten für integrierte elektrische Plattformen stärkt. Diese Ergebnisse stimmen mit dem Kernwertversprechen des Marktes für gewerbliche Kombiöfen überein, da einzelne Mehrmodussysteme mehrere Geräte ersetzen, Abzugslasten verringern und bedarfsgesteuerte Abluftstrategien unterstützen können. Beschaffungsrahmen des öffentlichen und privaten Sektors betonen zunehmend lebenszyklusverwaltete Verträge, vorbeugende Wartung und Fernüberwachung, um Leistung und Energieeinsparungen im Laufe der Zeit zu erhalten, was mit vernetzten Kombisystemen und Herstellerserviceprogrammen übereinstimmt. In Regionen, die Netto-Null-Pfade und Grüne-Gebäude-Standards priorisieren, ermöglichen hocheffiziente Kombi-Plattformen die Elektrifizierung ohne Einbußen bei der Menüvielfalt, was ein entscheidender Faktor für Mehrstandortketten und institutionelle Käufer ist.

Expansion von Geisterküchen beschleunigt die Nachfrage nach kompakten, mehrmarkenfähigen Geräten

Lieferorientierte Geschäftsmodelle erfordern Geräte, die einen hohen Durchsatz auf kleinem Raum, gleichmäßige Ergebnisse für Verpackung und Warmhalten sowie schnelle Umrüstungen zwischen mehreren virtuellen Marken unterstützen. Asien-Pazifik zeigt den stärksten Schwung, wobei das Dunkelküchengeschäft in China und Indien expandiert, da Plattformen und Betreiber Lieferlogistik und Mehrmarken-Betriebsmodelle schnell skalieren[2]SIAL Network, „Von der App auf den Teller: Das globale Geschäft mit Cloud-Küchen”, SIAL Network, sial-network.com. Diese Küchen priorisieren flexible Geräte, die programmierbares Kochen, cloudverwaltete Rezepte und kompakte oder stapelbare Stellflächen unterstützen, die an Standorten mit begrenzten Abzugspositionen funktionieren, was mit neuen Tisch-Kombi-Konfigurationen übereinstimmt. Reduzierte Investitionen in den Gastraum bei reinen Lieferstandorten können mehr Budget für Automatisierung und vernetzte Küchensysteme freisetzen, was Menüiterationszyklen verkürzt und die Standardisierung über mehrere Marken hinweg fördert. Da sich der Markt für gewerbliche Kombiöfen weiterentwickelt, ermöglichen kompakte Designs mit effizienten Reinigungszyklen und schnellen Vorheizzeiten den Betreibern, die Produktion zwischen Tagesabschnitten umzukonfigurieren und vielfältige Menüs aus einem begrenzten Aufstellungsbereich heraus zu betreiben. Die kontinuierliche Expansion von Lieferökosystemen in dicht besiedelten städtischen Gebieten begünstigt programmierbare, vernetzte Kombiöfen, die eine Mehrmarkenausführung mit Wiederholbarkeit im großen Maßstab ermöglichen.

Arbeitskräftemangel und Lohninflation treiben Automatisierung und qualifikationsunabhängige Geräte voran

Betreiber in vielen Hochlohnregionen investieren in vernetzte Systeme, die die Schulungsbelastung reduzieren und das Personal für Gastgewerberollen freisetzen. Eine Umfrage aus dem Jahr 2026 unter US-amerikanischen Betreibern zeigt einen Anstieg der Pläne zur Technologieakzeptanz, wobei ein erheblicher Anteil darauf abzielt, neue Systeme zu implementieren, um die Konsistenz über Standorte hinweg zu verbessern, Arbeitskräfte zu koordinieren und mit Analysen zu integrieren[3]Toast POS, „Der Stand der Restaurantbranche im Jahr 2026”, Toast, pos.toasttab.com. Kombiöfen, die Temperatur, Feuchtigkeit und Kochsequenzierung mit programmierbaren Profilen verwalten, reduzieren den manuellen Aufwand und können mit vorausschauender Wartung integriert werden, um Ausfallzeiten zu vermeiden, die den Umsatz beeinträchtigen. Für Mehrstandortmarken unterstützt die Möglichkeit, Rezepte aus der Ferne zu verteilen, HACCP-Daten zu protokollieren und Software über Geräteflotten hinweg zu aktualisieren, eine standardisierte Ausführung und eine höhere Anlagenverfügbarkeit, was mit ConnectedCooking und ähnlichen OEM-Plattformen im Markt für gewerbliche Kombiöfen übereinstimmt. Automatisierungsausgaben haben auch von herstellergestützter Finanzierung und Abonnementmodellen profitiert, die mit Betriebsbudgets übereinstimmen und es Betreibern ermöglichen, ohne hohe Vorabkosten aufzurüsten, während Service-Level-Vereinbarungen für die Betriebszeit eingehalten werden. Die Akzeptanz ist am ausgeprägtesten dort, wo Arbeitskosten und Fluktuationsdruck am größten sind, was die Nachfrage nach Geräten aufrechterhält, die Aufgaben vereinfachen und wiederholbare Ergebnisse liefern.

KI-gestützte Rezeptoptimierung und vorausschauende Wartung senken die betriebliche Komplexität

Begutachtete Forschungsergebnisse aus dem frühen Jahr 2026 zeigen, dass KI-gestützte adaptive Steuerung bei der thermischen Verarbeitung den Energieverbrauch durch den Ersatz konservativer Sollwerte durch dynamische Optimierung erheblich reduzieren kann, und dass digitale Zwillinge und physikalisch informierte Modelle helfen, Lastmuster und Luftstrombewegungen virtuell vor der Implementierung zu testen. Da diese Techniken in Produktionsumgebungen eingesetzt werden, profitiert der Markt für gewerbliche Kombiöfen von cloudvernetzten Ökosystemen, die Rezepte koordinieren, den Anlagenzustand überwachen und Updates über Flotten hinweg bereitstellen, um die Ausgabekonsistenz zu erhalten und Servicevorfälle zu reduzieren. Computer Vision und Spektroskopie werden ebenfalls integriert, um die Farb- und Feuchtigkeitserkennung zu verbessern, was gleichmäßige Ergebnisse bei variablen Beladungs- und Verpackungsbedingungen unterstützt, obwohl die Feldleistung je nach Dampf und Beleuchtung variieren kann. Vorausschauende Wartung mithilfe von Zeitreihenmodellen kann ungeplante Ausfallzeiten reduzieren, was für Mehrstandortbetreiber entscheidend ist, die den Spitzendurchsatz schützen müssen. Da die Konnektivität zunimmt, wägen Betreiber auch bewährte Cybersicherheitspraktiken ab, wobei Branchenrichtlinien Netzwerksegmentierung und Anomalieerkennung empfehlen, um Kochsteuerungen in vernetzten Küchen widerstandsfähig zu halten.

Analyse der Auswirkungen von Hemmnissen*

| Treiber / Hemmnis (soweit zutreffend in Titelschreibweise) | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten im Vergleich zu herkömmlichen Konvektionsöfen | -1.6% | Global, preissensible KMU und Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Anhaltende Gaspreisvolatilität beeinflusst die OPEX-Planung | -0.7% | Europa, Nordamerika, Asien | Mittelfristig (2–4 Jahre) |

| Begrenzte Verfügbarkeit von Dreiphasenstrom in Schwellenmärkten | -1.1% | Asien-Pazifik mit Ausnahme von Japan und Südkorea, Afrika südlich der Sahara, Teile Lateinamerikas und des Nahen Ostens und Afrikas | Langfristig (≥ 4 Jahre) |

| Datensicherheitsbedenken bei IoT-vernetzten Öfen | -0.4% | Nordamerika und Europa, mit wachsendem Bewusstsein in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kapitalkosten-Aufschlag gegenüber herkömmlichen Konvektionsplattformen schränkt die Akzeptanz bei KMU ein

Die Vorabpreise für gewerbliche Kombiöfen übersteigen die herkömmlicher Gaskonvektionsplattformen, was die Budgets unabhängiger Betreiber und kleinerer Ketten belastet. GeräteFinanzierung kann Anschaffungskosten über 12–84 Monate verteilen, wobei Konditionen und Zinssätze an Kreditprofile geknüpft sind, und dies kann Section-179-Abzüge und Bonusabschreibungsmechanismen umfassen, die den Kaufzeitpunkt in 2026 und 2027 beeinflussen[4]Equinox Funding, „Geräteefinanzierung Equinox Funding”, Equinox Funding, equinox-funding.com. Herstellergestütztes Leasing und gebündelte Konnektivitätsabonnements zeigen neue Wege zur Akzeptanz, die Hardware, Wartung und Service in feste monatliche Gebühren einschließen, und diese Programme verzeichnen erste Zugkraft bei Käufern aus dem öffentlichen Sektor und Mehrstandortbetreibern, die Planbarkeit schätzen. UNOX hat ein All-inclusive-Leasingmodell für Gemeinschaftsverpflegungsbetriebe im britischen öffentlichen Sektor eingeführt, das Lieferung, Installation, planmäßige Wartung und Garantie in einer monatlichen Zahlung bündelt, was zeigt, wie sich der Markt für gewerbliche Kombiöfen bei der Beschaffung an Budgetzyklen anpasst. Für kostensensible Betreiber bietet zertifiziertes Gebrauchtgerät einen niedrigeren Einstiegspreis mit Garantieabdeckung, obwohl Verfügbarkeit und Leistungskonsistenz je nach Quelle und Baujahr variieren können, was die Skalierung in einigen Regionen weiterhin einschränkt.

Lücken in der Dreiphasen-Strominfrastruktur in Schwellenmärkten verzögern Elektrifizierungszeitpläne

Netzbereitschaftsprobleme in vielen schnell wachsenden Regionen stellen praktische Hindernisse für vollständig elektrische Küchen dar, da Standorte mit Anschlusswartezeiten, begrenzter Stromstärke in älteren Gebäuden und Aufrüstungskosten konfrontiert sind, die Projekten Zeit und Kapital hinzufügen. Globale Analysen aus dem Jahr 2026 weisen auf die Notwendigkeit höherer jährlicher Netzinvestitionen zur Unterstützung der Elektrifizierung hin, mit stärkerem Schwerpunkt auf vorausschauenden Planungshorizonten und Netzspeicherung, um mit steigenden Lasten aus Gebäuden und Verkehr Schritt zu halten. Im Markt für gewerbliche Kombiöfen können die erforderlichen dedizierten Stromkreise und Sicherungsgrößen für Elektrogeräte in bestimmten Regionen ohne Verteiler- und Anschlussaufrüstungen schwer unterzubringen sein, was einige Betreiber dazu veranlasst, Gasmodelle beizubehalten, während sie schrittweise Übergänge planen. Wo der Dreiphasenstrom unsicher oder die Netzzuverlässigkeit ungleichmäßig ist, können Betreiber Modelle priorisieren, die innerhalb der aktuellen Einschränkungen betrieben werden können, belüftungsfreie oder integrierte Abzugslösungen einsetzen oder elektrische Arbeiten so planen, dass sie mit Mietvertragsverlängerungen und Renovierungszyklen übereinstimmen. Harmonisierte Spezifikationen und programmatische Beschaffung können dazu beitragen, Anschluss- und Installationszeiten zu verkürzen, obwohl die Umsetzung je nach Versorgungsunternehmen und Zuständigkeitsbereich variiert. Da Politiker und Versorgungsunternehmen gezielte Programme umsetzen, die gewerbliche Anschlüsse beschleunigen, ist der Markt für gewerbliche Kombiöfen gut positioniert, um elektrifizierte Standorte über mehrjährige Zeiträume auszubauen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Energiequelle: Elektrifizierungsmandate und Effizienzgewinne verschieben das Gleichgewicht

Elektrische Kombiöfen machten 61,23 % des Umsatzes im Jahr 2025 aus und sollen bis 2031 mit einer CAGR von 8,65 % wachsen, unterstützt durch regulatorischen Schwung und Verbesserungen der Lebenszykluskosten, die das Wertargument in Hochlohnregionen stärken. Der Markt für gewerbliche Kombiöfen profitiert von stadtweiten Beschränkungen für neue Gasanschlüsse in mehreren Zuständigkeitsbereichen, was die Neubaunachfrage auf elektrische Plattformen mit fortschrittlichen Steuerungen und Cloud-Konnektivität für flottenweite Standardisierung konzentriert. Elektrisches Kochen wird für seine höhere Energieeffizienz im Vergleich zu Gas anerkannt, was die Umgebungswärme in der Küche reduziert und ein besseres Arbeitsumfeld unterstützt, das die Mitarbeiterbindung in angespannten Arbeitsmärkten verbessern kann. Da sich der Markt für gewerbliche Kombiöfen weiterentwickelt, unterstützt das Ökosystem vernetzter Dienste und Fernüberwachung Betriebszeit, Compliance-Protokollierung und Software-Updates, was mit den Prioritäten von Mehrstandortkäufern übereinstimmt, die eine einheitliche Ausführung betonen.

Gaskombiöfen behalten eine Rolle in Märkten mit niedrigen Gaspreisen, etablierter Infrastruktur und kulinarischen Anforderungen, die Flamme oder spezifische Feuchtedynamiken bevorzugen, doch langfristige regulatorische Unsicherheit und Kostenvariabilität veranlassen viele Ketten, die Elektrifizierung zu planen. Produktfortschritte zeigen auch einen Weg zur Zukunftssicherung von Gasinvestitionen, da sich Energiesysteme weiterentwickeln, einschließlich Geräten, die für den Betrieb mit Gasgemischen mit Wasserstoffanteil ausgelegt sind, um die Emissionsintensität im Einklang mit Infrastrukturveränderungen zu reduzieren. Wartungsprofile unterscheiden sich ebenfalls, da Gasgeräte Abgasmanagement und regelmäßige Verbrennungsprüfungen erfordern, während elektrische Plattformen Abgasrohre vermeiden und Innenraumluftschadstoffe reduzieren, was die Einhaltung von Vorschriften und Betriebsroutinen an sensiblen Standorten vereinfachen kann. Im Markt für gewerbliche Kombiöfen basiert die Entscheidung zwischen Elektro und Gas zunehmend auf Lebenszyklusökonomie, lokalen Codeanforderungen und Personalpriorität, wobei Elektro bei Neubauten und stark frequentierten Kettenstandorten breiter bevorzugt wird. Wo die Elektrifizierung schrittweise erfolgt, kombinieren Betreiber tragbare Induktion mit kompakten Kombiöfen, um gezielte Effizienzgewinne vor einer vollständigen Leitungsumstellung zu erzielen.

Nach Dampferzeugung: Injektorsysteme gewinnen in Regionen mit hartem Wasser und effizienzorientierten Segmenten an Boden

Die kesselbasierte Dampferzeugung hielt 56,62 % des Umsatzes im Jahr 2025 aufgrund einer historisch gewachsenen Präferenz für präzise Feuchtigkeitskontrolle und starke Dampfleistung. Der Markt für gewerbliche Kombiöfen hat gesehen, wie injektorbasierte Systeme die Leistungslücke schließen, da Hersteller Vorheizung, Zerstäubung und Dampfmodulation verbessern, um eine präzise Sollwertsteuerung und schnellere Reaktionsfähigkeit für verschiedene Kochaufgaben zu ermöglichen. Injektorsysteme erzeugen Dampf auf Abruf, indem sie Wasser auf heiße Oberflächen sprühen, was den Bereitschaftsenergieverbrauch reduziert und den Wasserverbrauch senkt, da kein Tank auf Temperatur gehalten werden muss. Betreiber in Regionen mit hartem Wasser bevorzugen oft Injektordesigns, weil sie Umkehrosmoseinfrastruktur vermeiden, Platz sparen und die Wartung durch Reduzierung der Kalkbildung vereinfachen, was die Wartungskosten im Laufe der Zeit senken kann. Wachstumserwartungen spiegeln diese Nutzungsvorteile und eine Technologiekurve wider, die im großen Maßstab reift, und unterstützen eine CAGR von 9,15 % für Injektorsysteme bis 2031 im Markt für gewerbliche Kombiöfen.

Menü- und Standortbedingungen prägen weiterhin die Architekturauswahl. Die Produktion von Meeresfrüchten und Schalentieren kann Injektorkomponenten korrosiven Rückständen aussetzen, die die Einhaltung von Reinigungsroutinen erfordern, während hochvolumige Chargenarbeit für Präzisionsanwendungen in bestimmten Kontexten weiterhin auf kesselbasierte Systeme setzen kann. Bei beiden Architekturen bleiben Wasserprüfung und Filtrationsleitlinien vor Ort unerlässlich, mit Aufmerksamkeit auf Chlor- oder Chloramintoleranz und Entkalkungsprotokolle. OEMs verbessern auch Lüfter mit variabler Drehzahl und Selbstreinigungsabdeckung, um Ausfallzeiten zu reduzieren und Intervalle zwischen Servicezyklen zu verlängern, was den Durchsatz und die Anlagenverfügbarkeit über große Flotten hinweg unterstützt. Der Markt für gewerbliche Kombiöfen informiert Käufer weiterhin darüber, wie die Dampfarchitektur mit Menümix, Wasserqualität und Wartungskapazität abgestimmt werden kann, um die erwartete Leistung über den gesamten Gerätelebenszyklus aufrechtzuerhalten.

Nach Kapazität: Geräte unter 20 Pfund boomen, da Geisterküchen und Convenience-Stores Agilität priorisieren

Das Kapazitätssegment von 20–50 Pfund führte mit 42,23 % des Umsatzes im Jahr 2025, was die Eignung für Standard-Schnellrestaurant-Chargengrößen und Backblechproduktion widerspiegelt. Die Marktgröße für gewerbliche Kombiöfen im kompakten Segment soll wachsen, da Systeme unter 20 Pfund eine prognostizierte CAGR von 9,46 % bis 2031 verzeichnen, unterstützt durch lieferorientierte Betriebe, Micro-Format-Convenience-Standorte und Mehrmarkenbetreiber, die schnelle Umrüstungen und kleine Stellflächen schätzen. Tischmodelle, wie 6-Halbgrößen-Konfigurationen, ermöglichen 20–100 Mahlzeiten pro Tag mit flexibler Stapelung, was den Durchsatz in engen Küchen ohne zusätzliche Abzugspositionen oder umfangreiche Aufrüstungen unterstützt. Diese Agilität ermöglicht es Geisterküchen, mehrere virtuelle Marken zu beherbergen und häufige Menüänderungen vorzunehmen, ohne eine große Auswahl an Einzelfunktionsgeräten zu unterhalten. Infolgedessen erfreuen sich kompakte Kombigeräte mit schnellen Reinigungszyklen und gleichmäßigen Ergebnissen wachsender Beliebtheit im Markt für gewerbliche Kombiöfen.

Größere Stellflächen behalten ihre Bedeutung in Bankett- und institutionellen Umgebungen. Kapazitätsbereiche von 50–100 Pfund und über 100 Pfund unterstützen große Mahlzeitenzahlen und Mehrkammerverarbeitung, was Hochdurchsatz-Workflows ermöglicht, die Massenerwärmung und Fertigstellung in begrenzten Servicefenstern koordinieren. Diese Geräte erfordern in der Regel einen dedizierten Dreiphasenstrom oder Hochleistungs-Gasanschlüsse, was die Akzeptanz auf Standorte beschränkt, die für schwere Produktion ausgelegt sind, oder auf Einrichtungen, die größere Renovierungen durchführen. Softwaregestützte Sequenzierungstools erhöhen auch die Auslastung in größeren Kombisystemen, indem sie gemischte Ladungen synchronisieren, um gleichzeitig fertig zu werden, was Leerlaufzeiten und Energieverschwendung über Produktionszyklen hinweg reduziert. Im Markt für gewerbliche Kombiöfen ist die Kapazitätsauswahl nun eine ganzheitliche Entscheidung, die Menüvielfalt, Verpackungs- und Warmhaltebedarf für die Lieferung, Installationsbeschränkungen und Reinigungszyklen zur Aufrechterhaltung der Betriebszeit ausbalanciert.

Nach Endnutzer: Institutionelle Gemeinschaftsverpflegung und Schnellrestaurants führen unterschiedliche Nachfrageentwicklungen an

Schnellrestaurants machten 28,95 % der Nachfrage im Jahr 2025 aus, was die große installierte Basis und den Bedarf an standardisierten Plattformen widerspiegelt, die Mehrstandort-Rollout-Zeitpläne unterstützen. Schnellrestaurantküchen verwenden programmierbare Profile, schnelle Aufheizzeiten, Telemetrie und automatisierte Reinigung, um konsistente Ergebnisse zu liefern und gleichzeitig Schulungs- und manuellen Eingriff über Schichten hinweg zu reduzieren. Der Markt für gewerbliche Kombiöfen profitiert auch von Verlagerungen im öffentlichen Sektor, wobei die institutionelle Gemeinschaftsverpflegung in Krankenhäusern, Schulen und Verteidigungseinrichtungen bis 2031 mit einer CAGR von 8,99 % wachsen soll, da die Beschaffung auf lebenszyklusverwaltetes Leasing und hocheffiziente Spezifikationen setzt. Das fleX-Programm von UNOX bietet All-inclusive-Monatsgebühren, die Installation, planmäßige Wartung, Garantieabdeckung und optionale digitale Upgrades bündeln, was mit den Budgetierungspraktiken und Serviceerwartungen des öffentlichen Sektors übereinstimmt. Diese Modelle reduzieren Vorabkosten und stimmen Serviceverantwortlichkeiten ab, was die Akzeptanzaussichten über verteilte Einrichtungen hinweg verbessert.

Vollservicerestaurants, Hotels und Resorts suchen nach vielseitigen Systemen, die À-la-carte- und Bankettanforderungen mit Feuchtigkeitskontrolle, Mehrsensorsonden und umfangreichen Rezeptbibliotheken bewältigen. Bäckereien und Konditoreien betonen gleichmäßige Dampfgare und Trockenabschlussprofile für konsistente Viennoiserie- und Gebäckausgaben. Cateringdienste und Zentralküchen erfordern Massenvorbereitung, flexible Diäteinhaltung und koordiniertes Staging, das mit Lieferzeitfenstern synchronisiert. Im Jahr 2025 berichtete ein führender Anbieter von gewerblichen Geräten über Stärke im Händlerkanal und wachsende Nachfrage bei unabhängigen Betreibern, institutionellen Kunden und Fast-Casual-Ketten, was den Akzeptanzmustern entspricht, die im gesamten Markt für gewerbliche Kombiöfen beobachtet werden. Da vernetzte Plattformen und Leistungsanalysen nun bei neuen Rollouts üblich sind, konvergieren Endnutzergruppen auf ähnliche Anforderungen an Standardisierung, Betriebszeit und personalschonende Workflows.

Nach Installationstyp: Tischkonfigurationen beschleunigen sich, da Platz- und Abzugsbeschränkungen zunehmen

Standgeräte erzielten 64,58 % des Umsatzes im Jahr 2025 aufgrund ihrer zentralen Rolle in Vollservicerestaurants, Hotels, institutionellen Küchen und Schnellrestaurantstandorten mit hohem Volumen. Der Markt für gewerbliche Kombiöfen sieht nun, dass Tischkonfigurationen mit einer prognostizierten CAGR von 10,21 % bis 2031 wachsen, ein Trend, der mit Geisterküchen, Convenience-Formaten und Betreibern verbunden ist, die um begrenzte Abzugspositionen und elektrische Kapazität planen. Kompakte Designs mit integrierter oder kompatibler Belüftung reduzieren die Installationskomplexität und erleichtern die Aufrechterhaltung des Durchsatzes in Küchen von 74–111 Quadratmetern, wo Umkonfigurationen teuer sein können. Einphasenmodelle erweitern die Machbarkeit für ältere Gebäude und bieten Betreibern einen Weg zur Elektrifizierung, der mit Mietplänen und Cashflow übereinstimmt. Da sich der Markt für gewerbliche Kombiöfen ausdehnt, ermöglichen flexible Installationsoptionen und belüftungsfreie Lösungen eine schrittweise Bereitstellung ohne vollständige Renovierungen.

Designfortschritte verbessern die Produktivität auf kleinem Raum mit Doppelkammer- und stapelbaren Tischgeräten, die Mehrfachverarbeitung ohne zusätzliche Abzugspositionen ermöglichen. Betreiber gewinnen Menüflexibilität und können die Produktion staffeln, um Engpässe zu reduzieren, während integrierte Konnektivität Flottenstandarisierung und Ferndiagnose über verteilte Standorte hinweg unterstützt. Unterschiede in lokalen Vorschriften und Abzugsanforderungen sind wichtig, daher koordinieren Käufer frühzeitig mit Elektrikern und HLK-Auftragnehmern, um Verzögerungen zu vermeiden. Hersteller verfeinern auch Zubehör und Kondensationsmanagement, um mehr Anwendungsfälle abzudecken und institutionelle Beschaffungsstandards zu erfüllen, die Sicherheit, Wartungsfreundlichkeit und klare Lebenszykluskosten betonen. Zusammen erweitern diese Faktoren die Rolle von Tischsystemen und schärfen, wie der Markt für gewerbliche Kombiöfen Platz- und Compliance-Beschränkungen adressiert.

Geografische Analyse

Europa führte mit 34,41 % des globalen Umsatzes im Jahr 2025, unterstützt durch Nachhaltigkeitsmandate, strukturierte öffentliche Beschaffung und starke Mehrmarken-Cateringnetzwerke. Die Verbände der Region verfolgen aktiv regulatorische Änderungen und Produktstandards und helfen Herstellern und Käufern, sich bei Energieleistung, Materialien und Compliance abzustimmen, was das Vertrauen in Elektrifizierungsinvestitionen im gesamten Markt für gewerbliche Kombiöfen stärkt. UK Hospitality hat die Effizienz- und Arbeitsumgebungsgewinne durch elektrische Geräte hervorgehoben, und die Leitlinien aus dem Jahr 2026 zu Einsparungen in elektrischen Küchen haben das Argument für Übergänge mit greifbaren betrieblichen Ergebnissen gestärkt. Europäische OEMs entwickeln weiterhin Reparierbarkeit und Wasserstoffbereitschaft in gasfähigen Modellen, was eine Brücke bietet, während sich die Infrastruktur weiterentwickelt und hilft, Käufe unter verschärften Emissionsstandards zukunftssicher zu machen. Die Marktgröße für gewerbliche Kombiöfen in Europa profitiert auch von der Erholung des Tourismus und Renovierungszyklen in Hotels und Gastronomieketten, die auf vernetzte Mehrfunktionsplattformen standardisieren.

Asien-Pazifik soll mit einer prognostizierten CAGR von 9,79 % bis 2031 das schnellste regionale Wachstum verzeichnen, angetrieben durch Lieferökosysteme und städtische Dichte, die kompakte, vernetzte Geräte erfordern. China bleibt ein Kernmarkt mit technologieaffinen Verbrauchern und starker Lieferdurchdringung, während Indiens junge, mobile-first-Bevölkerung intelligente Mehrmarken-Küchenmodelle antreibt, die Raumeffizienz und standardisierte Ausführung schätzen. Südostasiatische Märkte verzeichnen Gewinne durch Urbanisierung und Tourismus, und die Nachfrage nach Fernüberwachung und vorausschauender Wartung steigt, da Betreiber ihre Standorte über Städte und Länder hinweg skalieren. Eine gewisse kurzfristige Schwäche in Teilen der Region hat das längerfristige Muster nicht verändert, bei dem Arbeitskräftebeschränkungen und Lieferwachstum Flotten weiterhin in Richtung intelligenter Mehrfunktionsöfen drängen, die Raum und Energie effektiver nutzen. Da sich der Markt für gewerbliche Kombiöfen ausdehnt, bietet die regionale Anpassung von Kosten und Funktionsumfang einen Weg zur Durchdringung in KMU-lastigen Segmenten.

Nordamerika zeigt stetigen Schwung in Händlerkanälen und bei unabhängigen Betreibern, Institutionen und Fast-Casual-Betreibern, wobei große Schnellrestaurantketten Investitionen inmitten gemischter Makrosignale in 2025–2026 steuern. Verbände, die eine große Basis von Herstellern vertreten, befassen sich mit Energie-, Umwelt- und Regulierungsthemen, die Schulung, Produktqualifizierung und Betreibervertrauen in die Akzeptanz prägen. Auf Stadtebene hat die Beschleunigung des New Yorker Local Law 154 die Ausnahmen für Gasgeräte in Neubauten verschärft, was bevorstehende Projekte auf elektrische Lösungen konzentrieren und eine mehrjährige Akzeptanzkurve für vernetzte Kombi-Plattformen im Markt für gewerbliche Kombiöfen unterstützen wird. In Kanada zeigen Restaurantumsatzdaten und ROI-Leitlinien für Betreiber von Gerätevertreibern Interesse an hocheffizienten Öfen, die Amortisationszeiträume verkürzen und quantifizierbare Wasser- und Energieeinsparungen liefern. In Lateinamerika, dem Nahen Osten und Afrika hängt die Akzeptanz von der elektrischen Infrastruktur und dem Zugang zu Finanzierung ab, wobei Mikrofinanzierungs- und Leasingmodelle in einigen Ländern entstehen, um unabhängige Betreiber zu unterstützen, während Netzbeschränkungen in Teilen des Nahen Ostens und Afrikas sowie Asien-Pazifik vollständige Elektrifizierungszeitpläne verlangsamen. Da der globale Markt für gewerbliche Kombiöfen reift, prägen regionale Unterschiede in Vorschriften, Infrastruktur und Finanzierung das Tempo und den Weg der Übergänge.

Wettbewerbslandschaft

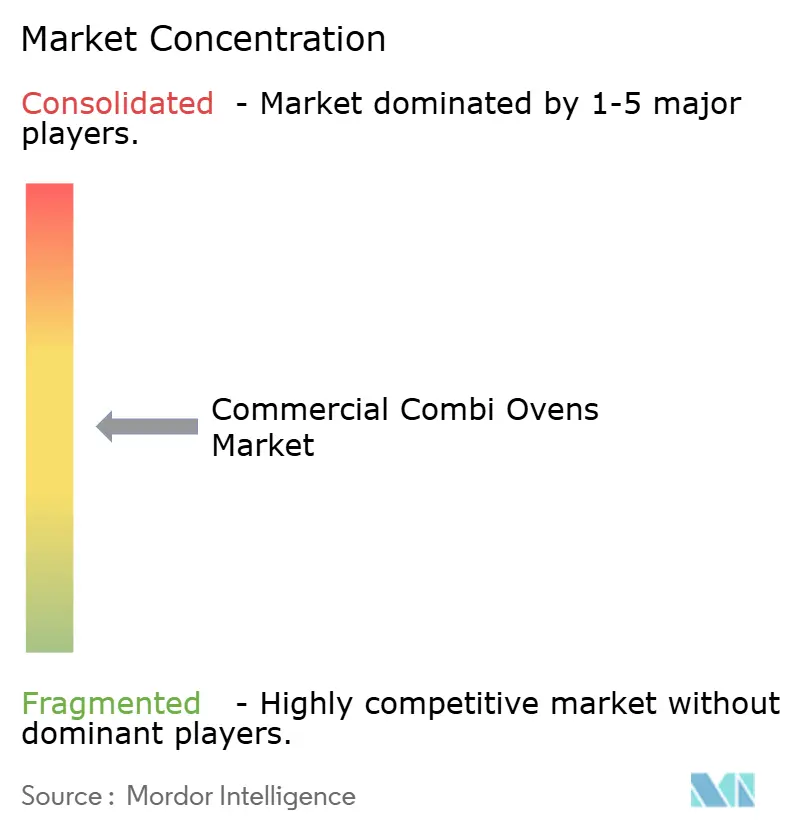

Der Markt für gewerbliche Kombiöfen weist eine moderate Konzentration auf, wobei ein führender europäischer Hersteller im Jahr 2025 Rekordweltumsätze und weiteres Wachstum in Kombi- und Multifunktionslinien meldete, während er gleichzeitig eine große adressierbare Basis hervorhob, die herkömmliche Geräte verwendet. Diese Dynamik lässt Raum für regionale Spezialisten, Anbieter von Geräten als Service und kostenoptimierte Plattformen für kleine und mittlere Betreiber in Schwellenmärkten. Strategische Schritte Anfang 2026 umfassten die Einführung eines wasserstoffbereiten Kombimodells mit einer erstklassigen Reparierbarkeits-Bewertung durch einen globalen OEM, was einen doppelten Fokus auf zukünftige Kraftstoffmischungen und Kreislaufwirtschafts-Designprinzipien zeigt. Finanzierungs- und Leasinginnovationen sind ebenfalls bemerkenswert, mit herstellergestützten Programmen, die Konnektivitätsabonnements, vorbeugende Wartung und Service unter einheitlichen monatlichen Gebühren bündeln, um Vorabbarrieren für Käufer aus dem öffentlichen Sektor und Mehrstandortbetreiber zu beseitigen. Diese Modelle entsprechen der wachsenden Nachfrage nach vorhersehbaren Betriebskosten im Markt für gewerbliche Kombiöfen.

Im Februar 2026 verkaufte eine große US-amerikanische Gerätegruppe einen Mehrheitsanteil an ihrem Wohnküchengeschäft, um sich auf gewerbliche Gastronomieautomatisierung und verwandte Plattformen zu konzentrieren, wobei die Erlöse für Rückkäufe und die Optimierung der Kapitalstruktur vorgesehen waren und eine geplante Trennung der Lebensmittelverarbeitung zur Förderung ihrer Pure-Play-Strategie. Die Finanzergebnisse des Unternehmens für 2025 zeigten eine solide Leistung in der gewerblichen Gastronomie mit verbesserten Händlerkanaldynamiken und Widerstandsfähigkeit bei unabhängigen Betreibern und institutionellen Kunden, was auf eine gesunde Nachfrage nach vernetzten, personalschonenden Geräten hinweist. Ein weiterer OEM setzte die Skalierung vernetzter Cloud-Ökosysteme für Flottenmanagement, Rezeptverteilung, HACCP-Protokollierung und Software-Updates fort und schuf wiederkehrende Serviceeinnahmen, während er Betreibern half, Konsistenz und Compliance über große Netzwerke hinweg zu verwalten. Parallel dazu förderte eine ergänzende Marke KI-gestützte optische Sensorik zur Automatisierung der Lasterkennung und des Kochens, während sie mit cloudbasierten Anlagen- und Menüverwaltungstools für Portfolios von Einzelstandorten bis hin zu großen Flotten integriert wurde. Diese Entwicklungen veranschaulichen, wie sich Produkt- und Servicedifferenzierung im Markt für gewerbliche Kombiöfen weiterentwickeln.

Kleinere Herausforderer nutzen regionale Fertigung und Nearshoring, um Zollrisiken zu reduzieren und die Lieferung zu beschleunigen, während sie lokale Servicenetzwerke aufbauen, die bei Reaktionszeiten und Gesamtkosten konkurrieren. Zertifizierungen bleiben unerlässlich, einschließlich Energy-Star-Qualifikation und Einhaltung von Leistungsstandards, die viele institutionelle Beschaffungslisten und Kettenspezifikationen untermauern. Da der Markt für gewerbliche Kombiöfen wächst, betonen Produkt-Roadmaps Konnektivität, vorausschauende Wartung und KI-gestützte Kochprofile, während Servicestrategien Betriebszeitgarantien und klare Lebenszyklusökonomie priorisieren. Diese Mischung aus Technologie und Service unterstützt Käuferprioritäten in Schnellrestaurant-, institutionellen und Gastgewerbesegmenten, wo konsistente Ausgabe, Compliance und Personaleffizienz für die Kapitalrendite entscheidend sind. Leasing- und Abonnementansätze werden sich wahrscheinlich vertiefen, insbesondere dort, wo öffentliche Beschaffungs- oder Mehrstandort-Governance-Rahmen vorhersehbare Betriebsausgaben gegenüber großen Kapitalzuweisungen bevorzugen. Insgesamt ist das Wettbewerbsfeld aktiv, wobei etablierte Anbieter und neue Marktteilnehmer von reinen Hardware-Angeboten zu integrierten Geräte-plus-Service-Portfolios wechseln.

Branchenführer für gewerbliche Kombiöfen

Rational AG

Electrolux Professional AB

Welbilt (Convotherm)

Alto-Shaam Inc.

Unox S.p.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2026: Merrychef (Marke von Welbilt) führte eine herstellergestützte Leasinglösung für seine conneX-Hochgeschwindigkeits-Gewerbeöfen ein und bietet feste monatliche Zahlungen für Laufzeiten von 3–5 Jahren ohne Vorauszahlung über Latitude Leasing an, wobei Geräte, Service, vorbeugende Wartung und das Konnektivitätsabonnement Welbilt KitchenConnect in einer einzigen Vereinbarung gebündelt werden, die über das Netzwerk werksgeschulter Ingenieure von Merrychef bereitgestellt wird.

- Februar 2026: Electrolux Professional führte den SkyLine Kombiofen mit der Platinum-Reparierbarkeits-Bewertung von UL Solutions ein und wurde damit das erste Gastronomieunternehmen, das an diesem Akkreditierungsverfahren teilnahm, und stellte eine 20-prozentige Wasserstoffbereitschaft vor, die den Betrieb mit Gasgemischen mit bis zu 20 % Wasserstoffanteil ermöglicht, um Küchen gegen regulatorische und infrastrukturelle Veränderungen weg von Erdgas zukunftssicher zu machen.

- September 2025: UNOX führte fleX ein, eine Geräteleasinglösung für Gemeinschaftsverpflegungsbetriebe im britischen öffentlichen Sektor, um über All-inclusive-Monatsgebühren ab 252,68 GBP pro Monat (320 USD) für 3-Jahres-Laufzeiten auf CHEFTOP-X, MIND.Maps PLUS und EVEREO gewerbliche Kombiöfen zuzugreifen, einschließlich Lieferung, Installation, planmäßiger Wartung, umfassender Teile- und Arbeitsgarantie, technischer Unterstützung und optionaler Digital.ID Premium-Upgrades, vertrieben über eine Partnerschaft mit Latitude Leasing.

Globaler Berichtsumfang für den Markt für gewerbliche Kombiöfen

| Elektro |

| Gas |

| Kessel |

| Injektor |

| Weniger als 20 Pfund |

| 20–50 Pfund |

| 50–100 Pfund |

| Mehr als 100 Pfund |

| Tischgerät |

| Standgerät |

| Schnellrestaurants (QSR) |

| Vollservicerestaurants |

| Hotels und Resorts |

| Bäckereien und Konditoreien |

| Institutionelle Gemeinschaftsverpflegung |

| Cateringdienste und Zentralküchen |

| Nordamerika | Kanada |

| Vereinigte Staaten | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Übriges Südamerika | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien | |

| Übriges Asien-Pazifik | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX | |

| NORDICS | |

| Übriges Europa | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Energiequelle | Elektro | |

| Gas | ||

| Nach Dampferzeugung | Kessel | |

| Injektor | ||

| Nach Kapazität | Weniger als 20 Pfund | |

| 20–50 Pfund | ||

| 50–100 Pfund | ||

| Mehr als 100 Pfund | ||

| Nach Installationstyp | Tischgerät | |

| Standgerät | ||

| Nach Endnutzer | Schnellrestaurants (QSR) | |

| Vollservicerestaurants | ||

| Hotels und Resorts | ||

| Bäckereien und Konditoreien | ||

| Institutionelle Gemeinschaftsverpflegung | ||

| Cateringdienste und Zentralküchen | ||

| Nach Geografie | Nordamerika | Kanada |

| Vereinigte Staaten | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Übriges Südamerika | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien | ||

| Übriges Asien-Pazifik | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX | ||

| NORDICS | ||

| Übriges Europa | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für gewerbliche Kombiöfen und wie ist der Wachstumsausblick?

Die Marktgröße für gewerbliche Kombiöfen beträgt im Jahr 2026 2,14 Milliarden USD und soll bis 2031 einen Wert von 3,29 Milliarden USD erreichen, was einer CAGR von 8,98 % über 2026–2031 entspricht.

Welche Energiequelle führt die Akzeptanz bei gewerblichen Kombiöfen an und warum?

Elektromodelle führten mit 61,23 % des Umsatzes im Jahr 2025 und sollen mit einer CAGR von 8,65 % (2026–2031) wachsen, aufgrund höherer Energieeffizienz, besserer Küchenbedingungen und Übereinstimmung mit Elektrifizierungsmandaten und Lebenszykluskosten-Prioritäten.

Welcher Installationstyp wächst am schnellsten und in welchen Umgebungen?

Tischkonfigurationen sind mit einer prognostizierten CAGR von 10,21 % (2026–2031) am schnellsten wachsend, da Geisterküchen, Convenience-Formate und Standorte mit begrenzter Abzugskapazität kompakte, belüftungskompatible Designs priorisieren.

Welche Endnutzersegmente sind für die kurzfristige Nachfrage am wichtigsten?

Schnellrestaurants hielten 28,95 % der Nachfrage im Jahr 2025, während die institutionelle Gemeinschaftsverpflegung aufgrund von lebenszyklusverwalteten Leasingmodellen und Energieeffizienzanforderungen in Krankenhäusern, Schulen und Verteidigungseinrichtungen mit einer CAGR von 8,99 % wachsen soll.

Welche Regionen treiben das zukünftige Wachstum im Markt für gewerbliche Kombiöfen an?

Asien-Pazifik soll mit einer CAGR von 9,79 % bis 2031 das Wachstum anführen, unterstützt durch Lieferökosysteme und Urbanisierung, während Europa nach dem Anteil im Jahr 2025 aufgrund von Nachhaltigkeitsmandaten und reifen Beschaffungsrahmen die größte Region bleibt.

Wie konkurrieren OEMs in der Branche für gewerbliche Kombiöfen jenseits von Hardware?

Führende OEMs bündeln Konnektivität, Rezeptbibliotheken, vorausschauende Wartung und Leasing in integrierte Angebote, die vorhersehbare Betriebskosten liefern und Ausfallzeiten reduzieren, was Mehrstandort-Standardisierung und Compliance unterstützt.

Seite zuletzt aktualisiert am: