Taille et part du marché des huiles de graissage pour turbines

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.05 Milliards de dollars |

| Taille du Marché (2031) | 2.67 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.42% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

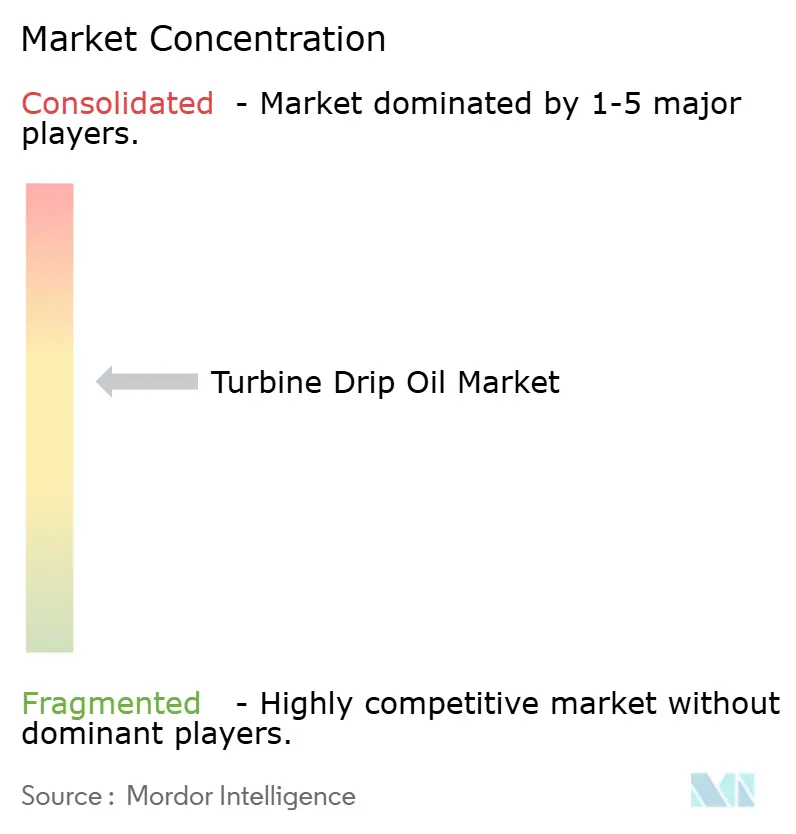

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des huiles de graissage pour turbines par Mordor Intelligence

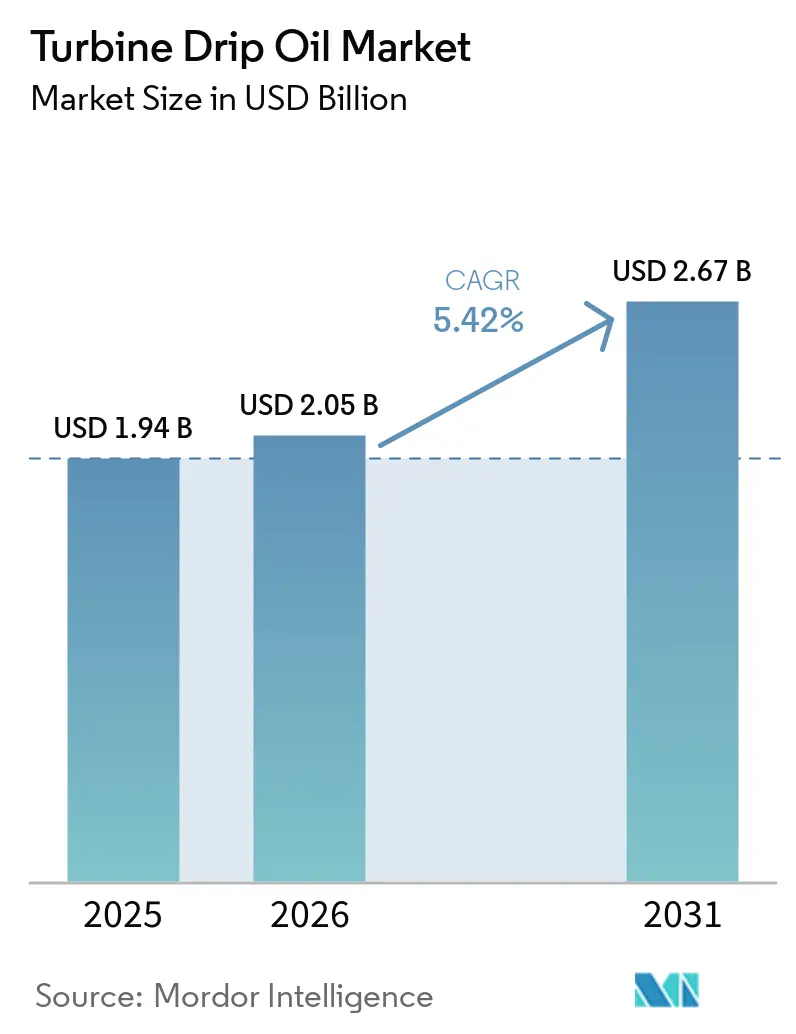

La taille du marché des huiles de graissage pour turbines est projetée à 1,94 milliard USD en 2025, 2,05 milliards USD en 2026, et devrait atteindre 2,67 milliards USD d'ici 2031, avec un TCAC de 5,42 % de 2026 à 2031. La demande provient des turbines à vapeur, à gaz, hydrauliques et éoliennes, ainsi que des pompes à turbine verticales utilisées dans la production d'énergie, le traitement du pétrole et du gaz et la fabrication industrielle.[1]Conseil mondial de l'énergie éolienne, "Rapport mondial sur l'éolien 2025," gwec.net Les politiques de transition énergétique, le développement des infrastructures GNL et l'accélération des investissements dans l'éolien offshore soutiennent la croissance des volumes, même si les fermetures de centrales à charbon tempèrent la demande dans les régions de l'OCDE. Les spécifications des lubrifiants des équipementiers se resserrent autour de la stabilité à l'oxydation, de la démulsibilité et du contrôle des dépôts vernis, orientant les achats vers les synthétiques du Groupe III et les formulations bio-sourcées. Les chocs d'approvisionnement en huile de base, tels que la panne de Pearl GTL en 2026, continuent d'injecter une volatilité des prix, mais les mélangeurs disposant de positions de raffinage intégrées peuvent lisser les fluctuations de coûts et protéger les marges. L'Asie-Pacifique ancre la consommation mondiale grâce à ses vastes parcs thermiques, à l'expansion hydroélectrique et aux dépenses d'investissement manufacturières, tandis que l'Amérique du Nord et l'Europe mènent la transition vers des huiles premium à faible teneur en COV et des huiles écologiquement acceptables.

Principaux enseignements du rapport

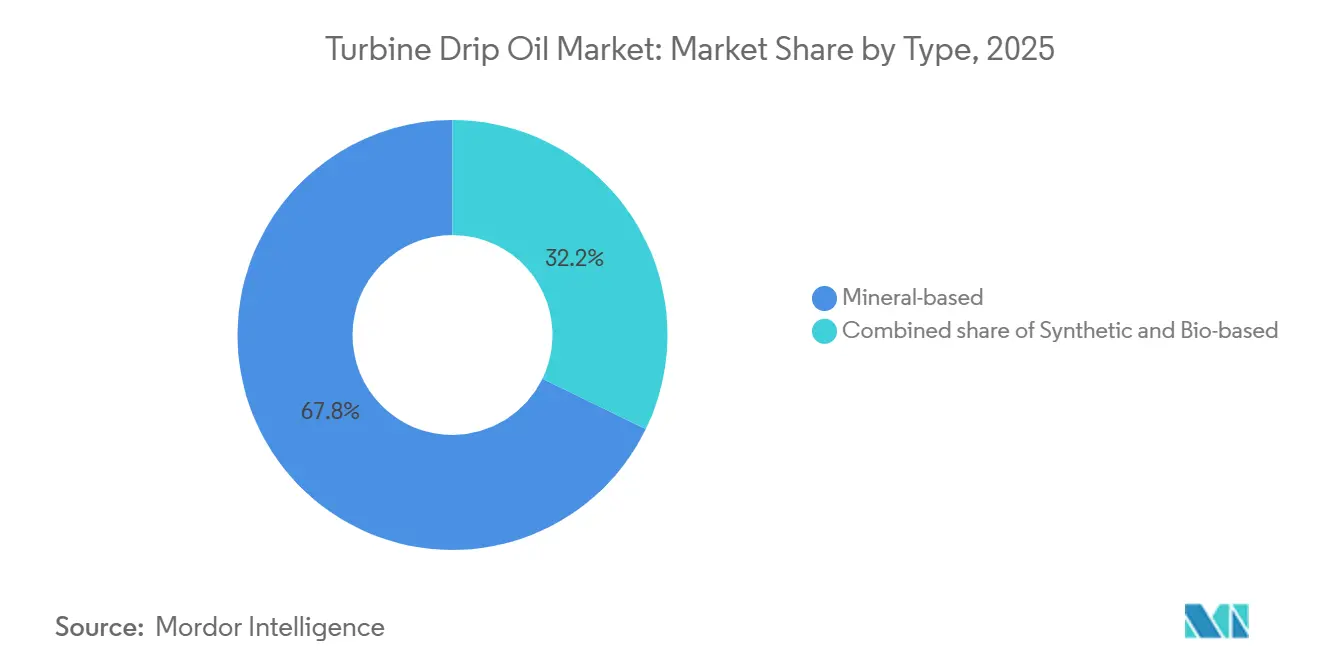

- Par type de produit, les formulations à base minérale représentaient 67,8 % de la taille du marché des huiles de graissage pour turbines en 2025, et les huiles biosourcées devraient croître à un CAGR de 9,5 % entre 2026 et 2031.

- Par grade de viscosité, la viscosité moyenne représentait 49,1 % de la taille du marché des huiles de graissage pour turbines en 2025 et la faible viscosité devrait croître à un CAGR de 7,4 % entre 2026 et 2031.

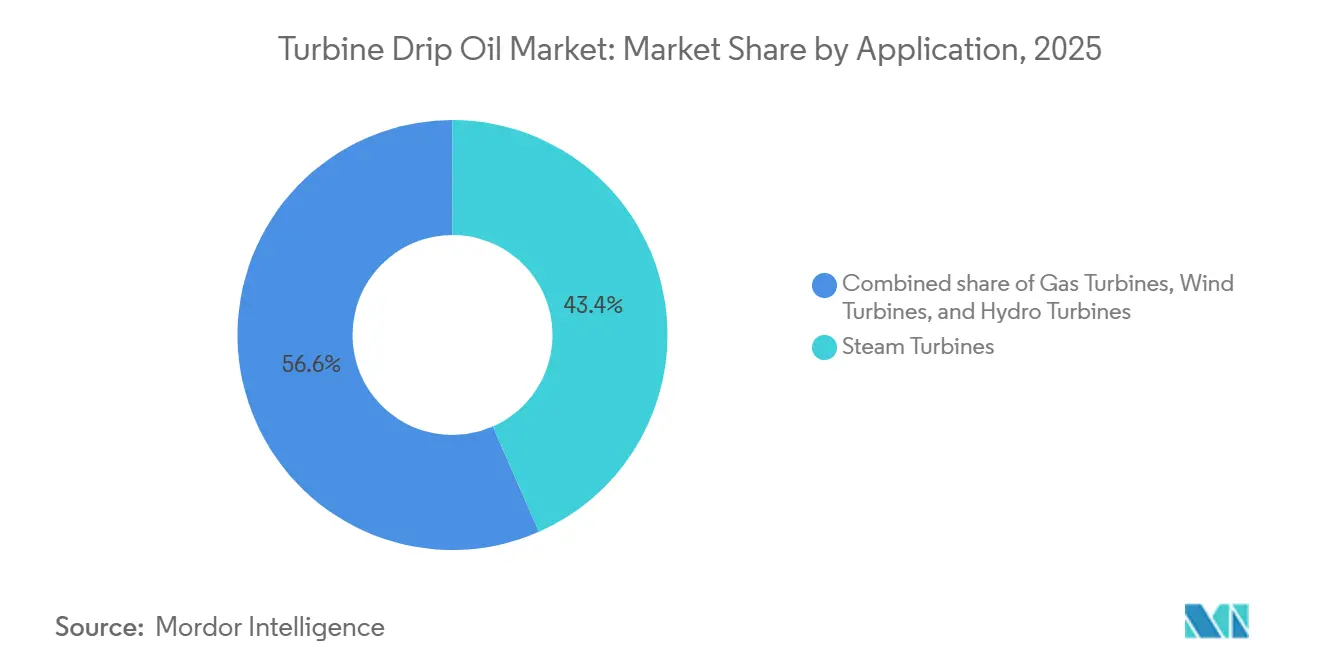

- Par application, les turbines à vapeur étaient en tête avec 43,4 % de part de revenus du marché des huiles de graissage pour turbines en 2025, tandis que les éoliennes devraient progresser à un CAGR de 8,7 % jusqu'en 2031.

- Par utilisateur final, les services publics de production d'électricité détenaient 56,9 % de la part du marché des huiles de graissage pour turbines en 2025 ; le secteur pétrolier et gazier devrait croître à un CAGR de 6,8 % jusqu'en 2031.

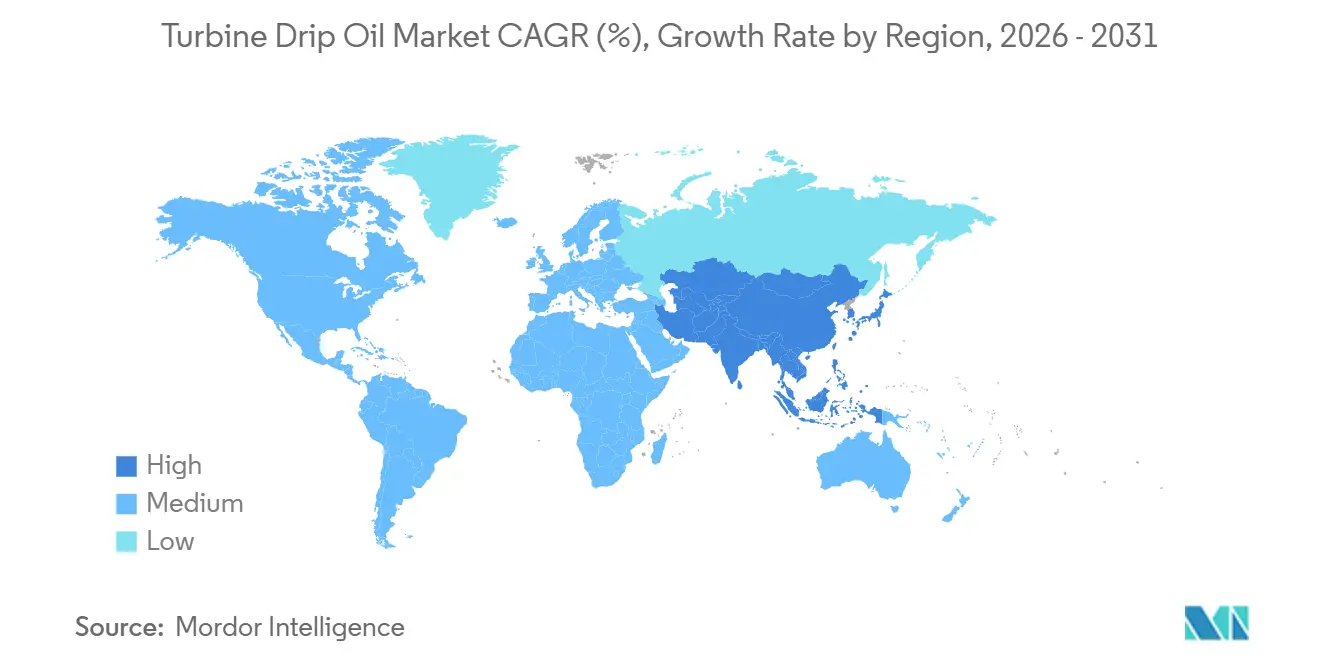

- Par géographie, l'Asie-Pacifique représentait 45,0 % des revenus en 2025 et devrait se développer à un CAGR de 6,3 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des huiles de graissage pour turbines

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance de la production d'énergie thermique et hydroélectrique | +1.20% | Cœur Asie-Pacifique, débordement Moyen-Orient et Afrique | Moyen terme (2 à 4 ans) |

| Demande des turbines industrielles et des équipements rotatifs | +0.90% | Pôles Amérique du Nord et Europe, adoption mondiale | Long terme (≥ 4 ans) |

| Expansion industrielle dans les économies émergentes | +1.50% | Inde, ASEAN, Brésil, Moyen-Orient | Moyen terme (2 à 4 ans) |

| Adoption de la lubrification automatique pilotée par la maintenance prédictive | +0.70% | Premiers adoptants Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Transition des équipementiers vers des huiles de graissage premium à faible teneur en COV | +0.60% | Leadership UE et Amérique du Nord, adoption mondiale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Croissance de la production d'énergie thermique et hydroélectrique

Les délais de livraison des turbines à gaz à cycle combiné de classe H s'étendent désormais jusqu'en 2030, reflétant une poussée mondiale pour remplacer les actifs charbonniers vieillissants par des unités à gaz à haute efficacité atteignant environ 60 % de rendement thermique.[2]GE Vernova, "Commandes et projets de classe H," gevernova.com Les nouvelles constructions en Pologne et en République dominicaine consommeront chacune des huiles de graissage premium ISO VG 46 conçues pour des intervalles de vidange de 16 000 heures. Les ajouts de capacité hydroélectrique restent robustes. La Chine seule a mis en service 14,4 GW en 2024, maintenant la demande d'huiles minérales ISO VG 46 économiques résistantes à la pénétration d'eau.[3]Portail de l'énergie en Chine, "Statistiques énergétiques," chinaenergyportal.org

Demande des turbines industrielles et des équipements rotatifs

Les usines de liquéfaction, les stations de compression intermédiaires et les trains de compresseurs de gaz de raffinerie nécessitent des huiles à dégagement d'air rapide (≤ 5 min selon ASTM D3427) avec des indices de viscosité supérieurs à 140. Les compresseurs de réfrigération de 800 000 CV d'Alaska LNG et l'expansion de la phase 2 de Plaquemines de Venture Global représentent ensemble plusieurs centaines de milliers de litres de remplissages initiaux d'huile pour turbines.[4]Alaska LNG, "Présentation du projet," alaskalnggasline.com Des programmes de modernisation similaires chez SaskEnergy et Energy Transfer illustrent la hausse de la consommation de synthétiques ISO VG 32 au sein du réseau gazier nord-américain.

Expansion industrielle dans les économies émergentes

L'enveloppe d'investissement infrastructurel de l'Inde de 145 milliards USD pour l'exercice fiscal 2025-2026 et la hausse des dépenses d'investissement manufacturières accélèrent les modernisations du réseau électrique et les installations de production décentralisée, qui nécessitent toutes des huiles de graissage pour les entraînements auxiliaires et les pompes d'alimentation. Les clusters manufacturiers de l'ASEAN adoptent également des mélanges minéraux localisés pour éviter les droits de douane à l'importation, tandis que les pompes d'irrigation du Brésil génèrent une demande soutenue en ISO VG 32 dans des conditions tropicales humides.

Adoption de la lubrification automatique pilotée par la maintenance prédictive

Les distributeurs connectés à l'IoT et les plateformes de lubrification basées sur l'apprentissage automatique réduisent les arrêts imprévus des turbines d'environ 15 % et diminuent la consommation d'huile grâce à un dosage de précision. Les premiers adoptants dans les parcs éoliens rapportent des périodes de retour sur investissement inférieures à 18 mois grâce aux rondes de graissage manuel évitées et aux intervalles de vidange prolongés.

Analyse de l'impact des freins*

| Frein | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations environnementales et de sécurité | -0.80% | UE et Amérique du Nord les plus strictes | Court terme (≤ 2 ans) |

| Transition vers les sources d'énergie renouvelables | -1.10% | Europe et Amérique du Nord en tête | Long terme (≥ 4 ans) |

| Volatilité des prix des huiles de base et fluctuations de l'offre | -0.50% | Mondial, régions fortement dépendantes des importations | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Réglementations environnementales et de sécurité

Le permis général de l'EPA pour les navires oblige les lubrifiants de tube d'étambot à présenter une biodégradabilité > 90 %, poussant les fournisseurs vers des chimies ester et PAG qui coûtent jusqu'au double des huiles conventionnelles du Groupe II. Les règles CLP de l'ECHA classent certaines huiles de base non traitées comme cancérigènes, accélérant la transition vers des alternatives hydrotraitées et synthétiques en Europe. La norme chinoise GB 11120-2011 exige désormais des indices de viscosité ≥ 90 et des points d'éclair > 200 °C, éliminant progressivement les huiles minérales de faible qualité.

Transition vers les sources d'énergie renouvelables

L'éolien et le solaire ont capté la majeure partie des ajouts de capacité mondiale en 2024, réduisant les heures de fonctionnement des centrales à charbon et diminuant ainsi les appoints annuels de lubrifiant par mégawatt installé. Bien que les turbines éoliennes se développent à un TCAC de 8,7 %, chaque nacelle ne contient que 200 à 400 L d'huile, contre jusqu'à 15 000 L dans une unité à vapeur de 500 MW, créant un vent contraire structurel pour la demande globale en volume.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : dominance minérale avec une adoption bio-sourcée en accélération

Les huiles minérales ont conservé 67,8 % de la part du marché des huiles de graissage pour turbines en 2025, grâce à leur prix favorable, représentant un tiers à un cinquième des alternatives synthétiques. Ces formulations offrent une durée de vie au test de stabilité des huiles pour turbines de 2 000 à 4 000 h, suffisante pour les turbines hydrauliques et les unités à vapeur basse pression. Les synthétiques, bien que plus coûteux, offrent des intervalles de vidange six fois plus longs et une démulsibilité supérieure, remportant les spécifications dans les turbines à gaz à cycle combiné. Les huiles bio-sourcées, bénéficiant des mandats d'écolabel de l'EPA et de l'UE, progressent à un TCAC de 9,5 % ; les recherches sur les esters de triméthylolpropane produisent désormais des indices de viscosité proches de 160 et des points d'écoulement inférieurs à -40 °C.

Par grade de viscosité : les huiles à faible viscosité gagnent du terrain

Les grades moyens (ISO VG 32-68) représentent encore 49,1 % du volume de 2025, mais les grades à faible viscosité (ISO VG 15-32) devraient se développer à un TCAC de 7,4 % à mesure que les équipementiers recherchent des gains d'efficacité énergétique. Des études de Baker Hughes montrent que les huiles ISO VG 15-22 peuvent réduire les pertes mécaniques de 5 à 15 % par rapport à l'ISO VG 32, se traduisant par des économies de carburant de 0,3 à 0,5 % au niveau de l'installation lorsque les prix du gaz naturel dépassent 4 USD / MMBtu.

Les huiles à haute viscosité (ISO VG 100-150) sont utilisées dans des applications spécialisées telles que les turbines de propulsion marine et les boîtes de vitesses lourdes, nécessitant des films plus épais pour éviter le contact métal-métal. Des recherches de Baker Hughes et Eni ont montré que les formulations VG 15-22 réduisent les pertes visqueuses de 5 % à 15 % par rapport à l'ISO VG 32, économisant 0,3 % à 0,5 % de carburant dans les centrales à cycle combiné. Les synthétiques à faible viscosité avec des indices de viscosité supérieurs à 140 sont préférés pour les turbines à gaz, tandis que les turbines éoliennes passent aux huiles ISO VG 130 pour réduire l'utilisation de graisse. Des additifs avancés et des tests de stabilité à l'oxydation garantissent les performances sous contrainte thermique, répondant aux exigences des équipementiers.

Par application : les turbines éoliennes à la croissance la plus rapide

Les turbines à vapeur ont généré 43,4 % des revenus de 2025 grâce à leur large parc installé et à leurs réservoirs d'huile de 8 000 à 15 000 L. Les turbines à gaz consomment moins par MW mais exigent des synthétiques premium. Les turbines éoliennes affichent la trajectoire de croissance la plus rapide ; 169 GW d'installations mondiales en 2025 soutiennent un TCAC de 8,7 % jusqu'en 2031, bien que les volumes d'huile par unité soient plus faibles.

Le paysage applicatif diverge : les parcs de turbines à vapeur et hydrauliques hérités en Amérique du Nord et en Europe font face à des calendriers de mise hors service (par exemple, la sortie du charbon en Allemagne d'ici 2030, une baisse de 50 % de la capacité charbonnière américaine depuis 2010), réduisant la demande en huile minérale. Les marchés d'Asie-Pacifique et du Moyen-Orient continuent de mettre en service des unités à vapeur opérationnelles jusqu'en 2050. Les turbines à gaz à cycle combiné font face à des coûts d'investissement croissants et à un ralentissement des commandes. Les turbines éoliennes bénéficient de la baisse des coûts et du soutien politique, garantissant des installations jusqu'en 2035. L'irrigation agricole en Inde, au Brésil et aux États-Unis stimule la demande d'huiles minérales ISO VG 32, la Californie faisant face à des obstacles à l'adoption de pompes à efficacité premium.

Par utilisateur final : le pétrole et le gaz mène la croissance

Les services publics détenaient 56,9 % des dépenses de 2025, en s'appuyant sur des contrats d'approvisionnement pluriannuels avec les majors intégrés. Le secteur du pétrole et du gaz enregistrera un TCAC de 6,8 % jusqu'en 2031, les trains GNL, les usines de traitement du gaz et les compresseurs intermédiaires adoptant des huiles synthétiques ISO VG 32 avec des intervalles de vidange de 8 000 h.

Les industries manufacturières, notamment la pâte à papier et le papier, les mines et la transformation alimentaire, utilisent des turbines à vapeur pour la cogénération et des turbines à gaz pour la production d'énergie sur site, nécessitant des huiles minérales ISO VG 46 pour des contraintes thermiques modérées (60 °C à 80 °C). Les secteurs maritime et des transports s'appuient sur des systèmes entraînés par turbine pour la propulsion et l'alimentation auxiliaire, les mandats de l'EPA favorisant les lubrifiants écologiquement acceptables. Les opérations minières utilisent des huiles à base minérale avec des inhibiteurs de rouille pour les environnements à forte humidité. La catégorie « Autres », incluant les usines de pâte à papier et de papier, est sensible aux prix. L'électrification du pétrole et du gaz augmente la demande de lubrifiants tolérant les températures extrêmes et la contamination.

Analyse géographique

L'Asie-Pacifique représentait 45,0 % des revenus en 2025 et devrait se développer à un TCAC de 6,3 % jusqu'en 2031, soutenue par le plan d'infrastructure de 145 milliards USD de l'Inde et les déploiements hydroélectriques et éoliens de la Chine. Les ajouts de capacité domestique, combinés aux expansions de mélange localisées par Indian Oil Corporation et ExxonMobil Inde, renforcent l'autosuffisance régionale en production de Groupe II et Groupe III.

En Amérique du Nord et en Europe, des réglementations environnementales strictes et des mandats de décarbonisation stimulent la demande de synthétiques à faible teneur en COV et d'huiles bio-sourcées, mais réduisent les volumes à mesure que les parcs charbonniers se retirent. Les investissements intermédiaires dans le GNL et la remise en puissance des centrales à cycle combiné compensent partiellement les volumes perdus des turbines à vapeur.

Les complexes pétrochimiques du Golfe nécessitent des synthétiques haute température, tandis que la dominance hydroélectrique du Brésil soutient la demande d'huiles minérales ISO VG 46. Les projets de pipelines Vaca Muerta en Argentine et les ajouts de turbines à gaz en Égypte représentent des opportunités incrémentielles à haute marge pour les fournisseurs disposant de portefeuilles de lubrifiants adaptés aux climats désertiques. L'Arabie saoudite et les Émirats arabes unis mettent en service des centrales à cycle combiné nécessitant des synthétiques premium pour les hautes températures et une maintenance minimale. Le parc charbonnier vieillissant d'Afrique du Sud soutient la demande d'huile minérale malgré les efforts en matière d'énergie renouvelable. Les secteurs hydroélectrique et éolien du Brésil stimulent la demande d'huiles ISO VG 46 et de graisses ISO VG 320. Le schiste de Vaca Muerta en Argentine stimule l'utilisation d'huiles synthétiques, tandis que l'Égypte et le Nigéria connaissent une demande incrémentielle limitée par des défis politiques et économiques.

Paysage concurrentiel

Le marché des huiles de graissage pour turbines est modérément concentré : ExxonMobil, Shell, Chevron, TotalEnergies et Fuchs Petrolub sont les principaux acteurs, laissant de la place aux spécialistes régionaux tels qu'Indian Oil Corporation, Bharat Petroleum, Sinopec Lubricants et ENEOS. Les majors verticalement intégrés exploitent leur approvisionnement captif en Groupe III pour se couvrir contre les chocs de coûts, comme l'illustre Shell réorientant la production de Pearl GTL en interne après la panne de 2026. Les compagnies pétrolières nationales développent leur capacité en huile de base. L'expansion de Mumbai de HPCL augmentera la production de Groupe III de 61 % d'ici 2028 pour réduire la dépendance aux importations.

La différenciation technologique se concentre sur la chimie des additifs : dispersants sans cendres, composés anti-usure avancés et suppresseurs de mousse répondant aux objectifs de contrôle des dépôts vernis des équipementiers. Quaker Houghton et Petronas Lubricants perturbent le marché avec des mélanges ISO VG 15-22 homologués par les équipementiers et des bio-esters à base d'huile de palme, respectivement. Les offres de services numériques couplant la surveillance de l'état de l'huile à la livraison en flux tendu émergent comme mécanismes de fidélisation, réduisant les stocks des clients jusqu'à 30 % et renforçant la fidélité aux fournisseurs.

L'homologation par les équipementiers reste un obstacle clé. Les séries GEK de GE Vernova, le TLV 9013 de Siemens Energy et le HTGD 90 117 d'Alstom exigent des tests de compatibilité pluriannuels, favorisant les acteurs établis disposant de réseaux de service sur le terrain bien implantés. Les organismes de normalisation ASTM D4304, ISO 8068 et DIN 51515 fournissent des performances de référence, mais les superpositions propriétaires des équipementiers assurent la différenciation de marque et maintiennent des prix premium.

Leaders du secteur des huiles de graissage pour turbines

ExxonMobil Corporation

Chevron Corporation

TotalEnergies SE

Fuchs Petrolub SE

Shell plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : les dommages subis par l'installation Pearl GTL de Shell ont réduit l'approvisionnement en Groupe III, faisant monter les prix au comptant d'environ 2 USD / gallon et resserrant la disponibilité en Asie-Pacifique.

- Décembre 2025 : SaskEnergy a achevé la mise à niveau de la station de compression Unity pour 60 millions CAD, passant aux synthétiques du Groupe III et doublant les intervalles de vidange.

- Janvier 2025 : Indian Oil Corporation a commencé les essais de démarrage de son complexe de lubrifiants Manali de 672 000 tonnes par an, ciblant les huiles pour transformateurs écologiques et les grades premium pour turbines.

- Novembre 2024 : HPCL a avancé une modernisation de la raffinerie de Mumbai de 551 millions USD pour augmenter la production d'huile de base Groupe II+ et Groupe III d'ici 2028.

Périmètre du rapport sur le marché mondial des huiles de graissage pour turbines

L'huile de graissage pour turbines est une huile lubrifiante légère spécifiquement formulée pour la lubrification continue par gravité des paliers dans les pompes à turbine verticales. Contrairement aux huiles pour turbines conventionnelles utilisées dans les systèmes en circuit fermé, l'huile de graissage est distribuée goutte à goutte pour protéger les paliers de l'arbre de ligne, en particulier dans les applications de puits profonds telles que l'irrigation agricole et les systèmes d'eau municipaux.

Le marché des huiles de graissage pour turbines est segmenté par type, grade de viscosité, application, utilisateur final et géographie. Par type, le marché est segmenté en huiles de graissage pour turbines à base minérale, synthétiques et bio-sourcées. Par grade de viscosité, le marché est segmenté en grades de faible, moyenne et haute viscosité. Par application, le marché est segmenté en turbines à vapeur, turbines à gaz, turbines éoliennes et turbines hydrauliques. Par utilisateur final, le marché est segmenté en services publics de production d'énergie, pétrole et gaz, industrie manufacturière, maritime et transports, et autres secteurs utilisateurs finaux. Le rapport couvre également la taille du marché et les prévisions pour le marché des huiles de graissage pour turbines dans les principales régions, notamment l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud, et le Moyen-Orient et l'Afrique. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base de la valeur (USD).

| À base minérale |

| Synthétique |

| Bio-sourcée |

| Faible viscosité |

| Viscosité moyenne |

| Haute viscosité |

| Turbines à vapeur |

| Turbines à gaz |

| Turbines éoliennes |

| Turbines hydrauliques |

| Services publics de production d'énergie |

| Pétrole et gaz |

| Industrie manufacturière |

| Maritime et transports |

| Autres (mines, pâte à papier et papier) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | À base minérale | |

| Synthétique | ||

| Bio-sourcée | ||

| Par grade de viscosité | Faible viscosité | |

| Viscosité moyenne | ||

| Haute viscosité | ||

| Par application | Turbines à vapeur | |

| Turbines à gaz | ||

| Turbines éoliennes | ||

| Turbines hydrauliques | ||

| Par utilisateur final | Services publics de production d'énergie | |

| Pétrole et gaz | ||

| Industrie manufacturière | ||

| Maritime et transports | ||

| Autres (mines, pâte à papier et papier) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle était la taille du marché des huiles de graissage pour turbines en 2026 et quel TCAC est attendu jusqu'en 2031 ?

La taille du marché des huiles de graissage pour turbines a atteint 2,05 milliards USD en 2026 et devrait croître à un TCAC de 5,42 % pour atteindre 2,67 milliards USD d'ici 2031.

Quel segment d'application se développe le plus rapidement jusqu'en 2031 ?

Les turbines éoliennes devraient croître à un TCAC de 8,7 %, le plus rapide parmi tous les segments d'application.

Pourquoi les huiles pour turbines à faible viscosité gagnent-elles en popularité ?

Des études des équipementiers montrent que les huiles ISO VG 15-22 peuvent réduire les pertes mécaniques jusqu'à 15 % et générer des économies de carburant de 0,3 à 0,5 % dans les centrales à cycle combiné lorsque les prix du gaz dépassent 4 USD / MMBtu.

Quelle région mène la consommation mondiale ?

L'Asie-Pacifique représentait 45,0 % des revenus de 2025 et devrait se développer à un TCAC de 6,3 % jusqu'en 2031 grâce à ses vastes parcs thermiques et à ses dépenses d'investissement en infrastructures.

Quelles tendances réglementaires remodèlent les formulations de produits ?

Le permis général de l'EPA pour les navires et les critères d'écolabel de l'UE favorisent l'adoption d'huiles biodégradables à faible teneur en COV répondant à des seuils stricts de stabilité à l'oxydation et de démulsibilité.

Dernière mise à jour de la page le: