Taille et part du marché des chaudières électriques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Taille du Marché (2025) | 11.68 Milliards de dollars |

| Taille du Marché (2030) | 18.89 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 10.09% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

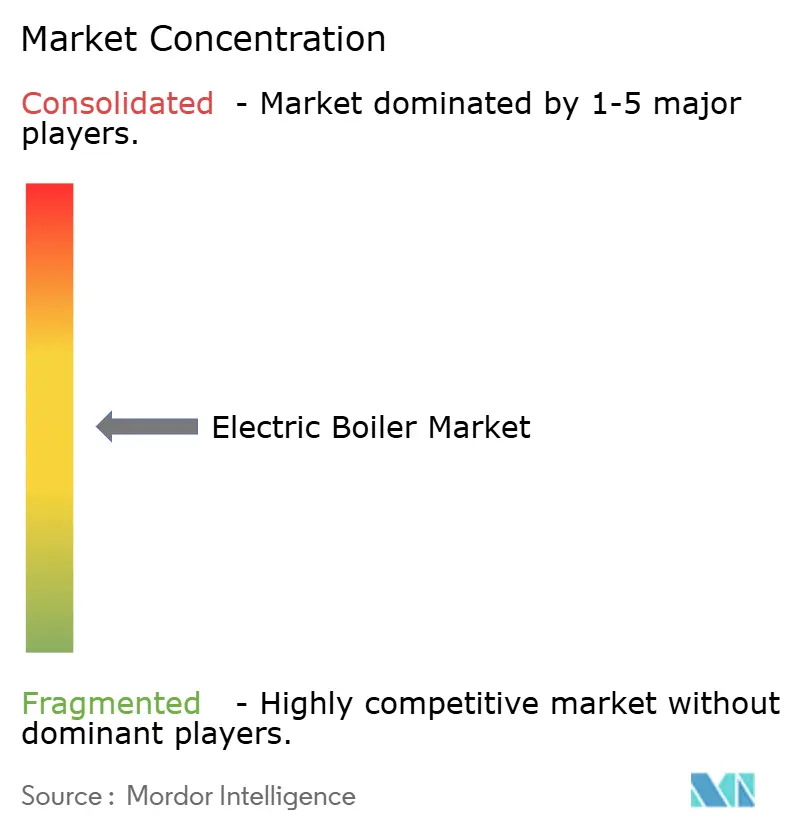

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des chaudières électriques par Mordor Intelligence

La taille du marché des chaudières électriques est estimée à 11,68 milliards USD en 2025 et devrait atteindre 18,89 milliards USD d'ici 2030, à un CAGR de 10,09 % pendant la période de prévision (2025-2030).

Cette expansion rapide reflète la convergence des mandats d'électrification du secteur du bâtiment, des suppressions progressives des combustibles fossiles et de la baisse des coûts des énergies renouvelables qui reconfigurent les choix de chauffage industriel et résidentiel. Les interdictions réglementaires de nouvelles chaudières à combustibles fossiles dans l'Union européenne et plusieurs États américains transforment les dépenses de conformité en budgets d'électrification à long terme, tandis que les gestionnaires de réseau considèrent les grandes chaudières électriques comme des charges flexibles capables d'absorber les surplus de production solaire et éolienne. La demande est renforcée par la prolifération des pompes à chaleur, qui stimule l'adoption de systèmes hybrides dans l'immobilier commercial et les réseaux de chaleur urbains. Enfin, l'expansion des programmes industriels de réponse à la demande permet aux propriétaires de monétiser la flexibilité de charge, faisant pencher le coût total de possession en faveur des actifs de chauffage électrique.

Principaux enseignements du rapport

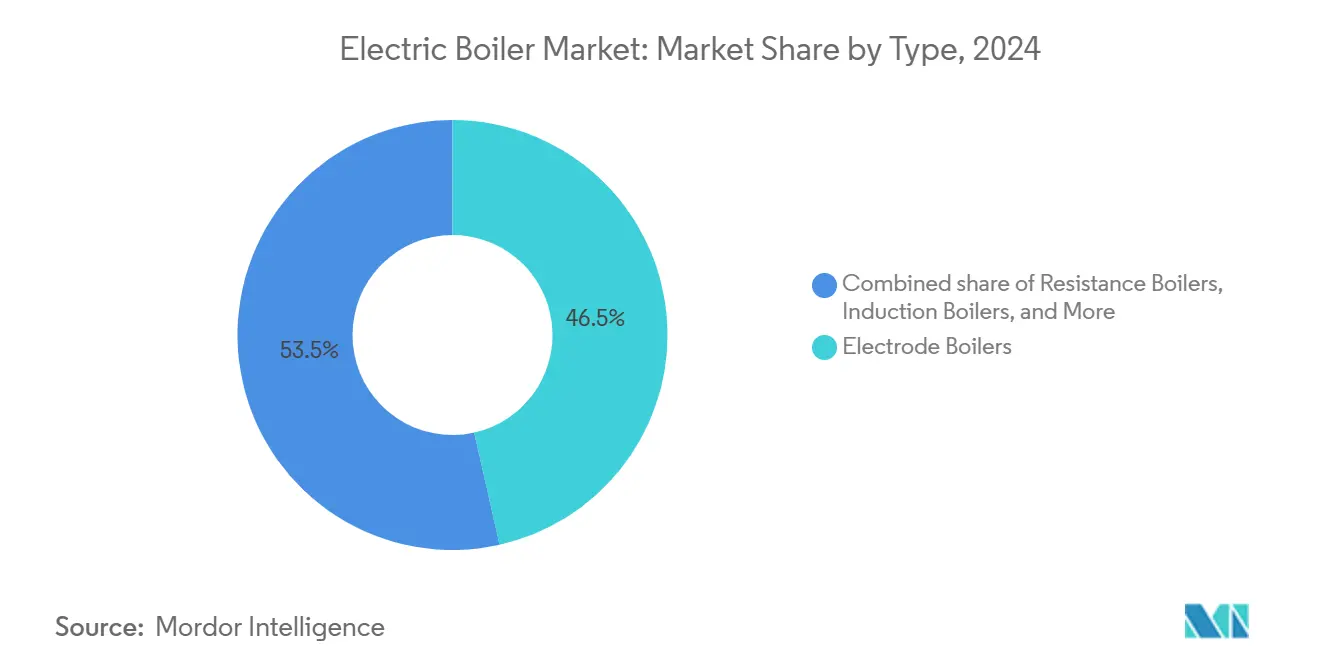

- Par type, les chaudières à électrodes détenaient 46,5 % de la part du marché des chaudières électriques en 2024, tandis que les chaudières à induction devraient afficher le CAGR le plus rapide de 12,5 % jusqu'en 2030.

- Par application, les systèmes à eau chaude ont capté 62,0 % de la taille du marché des chaudières électriques en 2024, tandis que le chauffage urbain devrait progresser à un CAGR de 12,8 % sur la même période.

- Par utilisateur final, les installations résidentielles représentaient 48,0 % des revenus de 2024, tandis que les déploiements industriels devraient se développer à un CAGR de 11,4 % jusqu'en 2030.

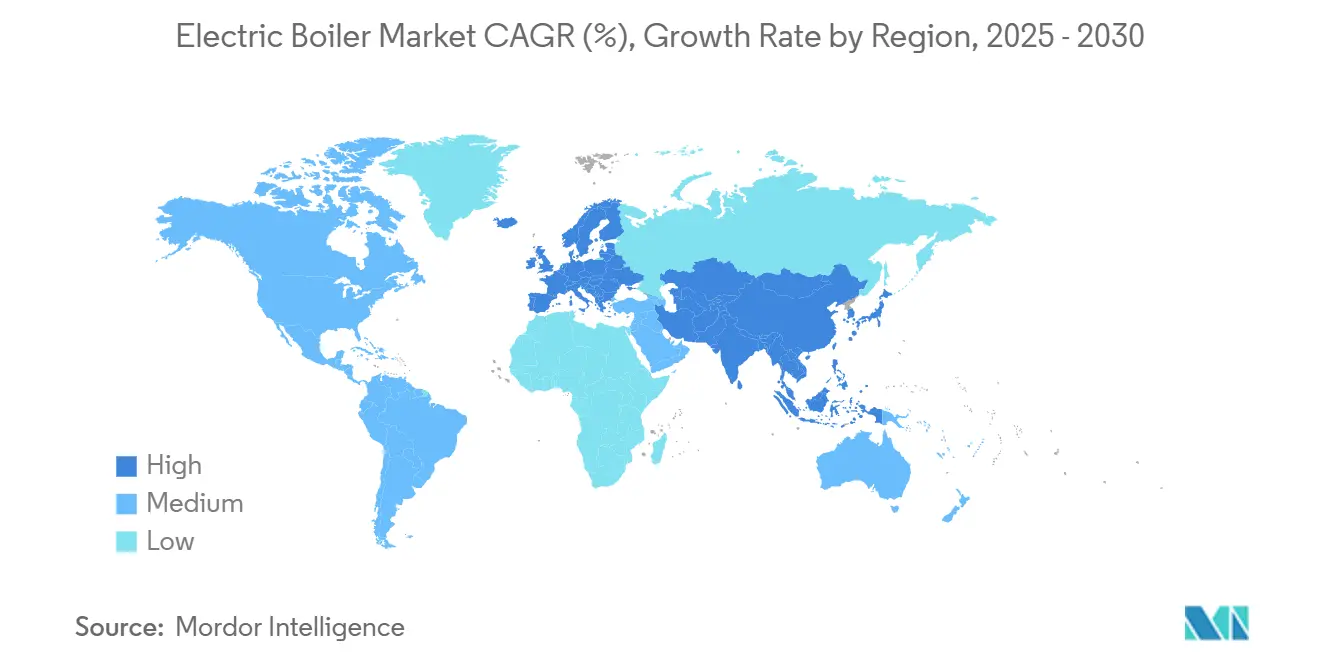

- Par géographie, l'Asie-Pacifique détenait 38,0 % de la part des revenus en 2024 et devrait afficher le CAGR le plus rapide de 11,3 % jusqu'en 2030.

Tendances et perspectives du marché mondial des chaudières électriques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Mandats stricts d'électrification du secteur du bâtiment | 2.80% | Cœur de l'UE, en expansion vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Suppression progressive obligatoire des chaudières à combustibles fossiles dans l'UE et certains États américains | 3.10% | UE, Californie, New York, Washington | Court terme (≤ 2 ans) |

| Baisse du coût actualisé de l'énergie des renouvelables alimentant les chaudières électriques | 1.90% | Mondial, avec leadership de l'APAC et de l'UE | Long terme (≥ 4 ans) |

| Adoption rapide des pompes à chaleur stimulant les chaudières électriques hybrides complémentaires | 1.40% | Amérique du Nord et UE, extension vers l'APAC | Moyen terme (2-4 ans) |

| Revenus de l'équilibrage du réseau sous-utilisés via la réponse à la demande industrielle | 0.70% | Cœur de l'APAC, en expansion vers l'UE et l'Amérique du Nord | Long terme (≥ 4 ans) |

| Essor des projets d'hydrogène vert nécessitant une production de vapeur de secours zéro émission | 0.60% | UE, Australie, certains États américains | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Mandats stricts d'électrification du secteur du bâtiment

Les mandats municipaux et étatiques traduisent les objectifs climatiques en règles d'équipement contraignantes qui ancrent la demande à long terme pour le marché des chaudières électriques. Le code du bâtiment et de la sécurité incendie de Denver exige que tout remplacement majeur de chaudière après janvier 2027 fournisse au moins 50 % de capacité de chauffage électrique, une norme renforcée par les dispositions « electric-ready » du Titre 24 de la Californie pour les nouvelles constructions multifamiliales. Des mesures similaires à l'étude au Royaume-Uni proposent de relever l'efficacité minimale des chaudières électriques de 36 % à 47 %, alignant les classements des appareils sur la part croissante des renouvelables dans les mix électriques nationaux. Les déploiements localisés regroupent les installations, générant des économies de coûts pour les distributeurs et les installateurs. Les planificateurs de réseaux, quant à eux, doivent accommoder des charges coïncidentes plus élevées, faisant des chaudières électriques un élément central des plans de ressources au niveau de la distribution. Les mandats transfèrent la planification des investissements et le risque opérationnel des propriétaires de bâtiments aux gestionnaires de réseau, accélérant les cycles d'approvisionnement en équipements conformes.

Suppression progressive obligatoire des chaudières à combustibles fossiles

La « vague de rénovation » européenne prévoit l'élimination des systèmes de chauffage aux combustibles fossiles d'ici 2040, comprimant les cycles de remplacement des parcs commerciaux et multifamiliaux. Aux États-Unis, la règle 1146.2 du South Coast Air Quality Management District oblige à l'installation de chauffe-eau zéro émission dans la plupart des bâtiments à partir de janvier 2026, avec une échéance de rénovation complète en 2033.[1]South Coast Air Quality Management District, "Règle 1146.2 Chauffe-eau zéro émission," aqmd.gov Des normes zéro émission similaires progressent en Californie, à New York et à Washington. Ces mesures établissent des fenêtres de remplacement prévisibles et suppriment le risque d'actifs échoués pour les propriétaires qui transfèrent leurs budgets du gaz vers l'équipement électrique. Les délais de conformité étant fixés, les calendriers de projet sont accélérés, favorisant les technologies — telles que les chaudières électriques préassemblées — qui peuvent être commandées et mises en service rapidement.

Baisse du coût actualisé de l'énergie des renouvelables alimentant les chaudières électriques

L'Agence internationale de l'énergie prévoit que les énergies renouvelables couvriront la quasi-totalité de la nouvelle demande d'électricité jusqu'en 2027, créant de fréquentes périodes d'offre excédentaire. La volatilité horaire des prix favorise les charges électriques flexibles capables d'absorber l'énergie à faible coût, améliorant l'économie sur la durée de vie pour le marché des chaudières électriques. Lorsque les prix de l'électricité dans les régions à fort ensoleillement tombent en dessous de 20 USD/MWh en milieu de journée, les opérateurs industriels constatent que la vapeur électrique peut être moins chère que la vapeur au gaz naturel sur une base de coût variable. L'expansion des énergies renouvelables à l'échelle du réseau signifie que chaque kWh consommé présente une intensité carbone plus faible, aidant les installations à atteindre simultanément leurs objectifs de décarbonation de portée 1 et de portée 2. Enfin, le volume croissant des contrats d'achat d'énergie d'entreprise garantit aux acheteurs des prix d'énergie propre stables, créant des structures de couverture qui lissent les coûts d'exploitation des chaudières.

Adoption rapide des pompes à chaleur stimulant les chaudières électriques hybrides

Les ventes de pompes à chaleur en Europe ont augmenté de 38 % en 2024, portant le parc installé à près de 20 millions d'unités. Les grands bâtiments commerciaux associent de plus en plus des pompes à chaleur pour la chaleur de base avec des chaudières électriques pour les pointes de demande ou la redondance. Le réseau de chaleur urbain de Stadtwerke Jena illustre que les pompes à chaleur couvrent la majeure partie de la charge annuelle, tandis que 50 MW de capacité de chaudières à électrodes répondent aux pointes de grand froid et permettent l'équilibrage puissance-chaleur. L'approche hybride contourne les baisses de performance des pompes à chaleur à des températures extérieures négatives, maintient la stabilité des températures de distribution et fournit des services réseau en modulant la production des chaudières en temps réel. À mesure que les systèmes de contrôle et l'intégration des systèmes arrivent à maturité, le marché des chaudières électriques est en passe de gagner des volumes supplémentaires directement liés au déploiement des pompes à chaleur.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Tarifs d'électricité élevés aux heures de pointe et contraintes de capacité du réseau | -1.80% | Mondial, particulièrement aigu dans l'UE et certains marchés américains | Court terme (≤ 2 ans) |

| Prime de coût en capital par rapport aux chaudières à gaz pour les installations de plus de 10 MW | -1.20% | Mondial, avec un impact plus élevé dans les applications industrielles | Moyen terme (2-4 ans) |

| Pénuries de transformateurs et d'appareillages de commutation retardant les projets d'électrodes haute tension | -0.90% | Impact sur la chaîne d'approvisionnement mondiale, aigu en Amérique du Nord | Court terme (≤ 2 ans) |

| Base limitée d'installateurs qualifiés pour les chaudières électriques à l'échelle du mégawatt | -0.60% | Mondial, avec des variations régionales dans la formation technique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Tarifs d'électricité élevés aux heures de pointe et contraintes de capacité du réseau

La tarification à l'usage dans les régions à forte proportion d'énergies renouvelables peut augmenter les coûts de la vapeur électrique de 40 à 60 % pendant les pointes du soir, érodant l'économie des heures de pleine charge pour les usines qui ne peuvent pas décaler leurs calendriers de production. Dans les centres urbains denses, les transformateurs de distribution fonctionnent près de leurs limites thermiques ; le raccordement de chaudières à électrodes de plusieurs mégawatts peut nécessiter des études de mise à niveau du réseau de plusieurs mois et des approbations des services publics. Ces obstacles allongent les délais de projet et augmentent les budgets d'investissement. Les revenus de la réponse à la demande peuvent toutefois compenser une partie du choc tarifaire en récompensant les chaudières électriques à démarrage rapide qui absorbent la surproduction solaire ou délestent la charge lors des congestions. Les fonds de modernisation du réseau alloués dans le cadre du programme RePower de l'UE et de l'IIJA américain atténueront progressivement les goulets d'étranglement des infrastructures, mais l'économie à court terme reste sensible à la conception tarifaire locale.

Prime de coût en capital par rapport aux chaudières à gaz pour les installations de plus de 10 MW

Un ensemble de chaudières à électrodes de 20 MW peut coûter deux à trois fois plus qu'une unité à tubes d'eau au gaz de taille comparable, une fois les transformateurs, les appareillages de commutation et le câblage inclus.[2]Source : Département américain de l'énergie, "Étude des coûts des chaudières à électrodes haute tension," energy.gov Bien que les prix du carbone et les amendes de conformité fassent pencher l'économie du cycle de vie en faveur des solutions électriques, les dépenses initiales élevées dissuadent encore les rénovations industrielles à financement privé. Les récents accords d'approvisionnement montrent que les coûts des équipements baissent à mesure que les prix des redresseurs à thyristors diminuent, mais la parité du coût total installé est peu probable avant 2027 dans la plupart des régions. Des modèles innovants — tels que la propriété des services publics avec des contrats de capacité — émergent pour transférer les dépenses d'investissement des exploitants d'usines vers des entités à tarifs réglementés, facilitant l'adoption mais ajoutant une complexité réglementaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la technologie à électrodes mène l'évolution du marché

La taille du marché des chaudières électriques pour les unités à électrodes a atteint 4,92 milliards USD en 2024, représentant 46,5 % des revenus totaux. Les conceptions à électrodes s'adaptent efficacement à la plage de 10 à 120 MW et passent de la veille à la pleine puissance en moins de 30 secondes, permettant aux propriétaires de percevoir des paiements de réponse en fréquence sur les marchés de l'électricité libéralisés. Bien qu'elles détiennent une part de revenus plus faible, les chaudières à induction croissent à un CAGR de 12,5 % grâce à la baisse des prix de l'acier au silicium qui réduit les pertes dans le noyau. Les chaudières à résistance restent pertinentes en dessous de 1 MW, principalement dans les rénovations multifamiliales où la simplicité l'emporte sur l'efficacité. Pour tous les types, les onduleurs intelligents et les contrôles prédictifs sont désormais livrés en standard, créant des revenus de type logiciel en tant que service qui renforcent les marges après-vente des fournisseurs d'équipements.

La préférence du marché continue de se diviser selon l'utilisation finale. Les services publics achètent des unités à électrodes pour les pointes d'énergie de district, l'industrie lourde se tourne vers l'induction là où les interférences électromagnétiques doivent être minimisées, et les acheteurs résidentiels optent par défaut pour des éléments résistifs intégrés aux ballons de stockage. Les brevets sur la géométrie des électrodes et les revêtements diélectriques ont augmenté de 14 % d'une année sur l'autre en 2024, soulignant une course entre les fabricants d'équipements d'origine pour augmenter la densité de courant tout en minimisant la corrosion. L'acquisition de Cleaver-Brooks par Miura en 2024 étend le savoir-faire japonais en électronique de puissance aux secteurs américains de l'acier et de la transformation alimentaire, illustrant comment la consolidation transfrontalière recherche des économies d'échelle dans le développement de produits et les réseaux de services.[3]Miura Co. Ltd., "Rapport intégré exercice 2024," miuraz.co.jp

Par application : le chauffage urbain stimule l'accélération de la croissance

Les installations à eau chaude ont dominé la part du marché des chaudières électriques à 62,0 % en 2024, car les bâtiments individuels et les bâtiments commerciaux légers privilégient les remplacements plug-and-play des chauffe-eau à gaz. Pourtant, les projets de chauffage urbain, souvent dimensionnés au-dessus de 30 MW, sont en bonne voie pour un CAGR de 12,8 %. Le complexe de pompes à chaleur fluviales et de chaudières à électrodes de 150 MW de Cologne alimentera environ 50 000 foyers en chaleur zéro combustion une fois pleinement opérationnel en 2026. L'adoption de la chaleur de process industriel jusqu'à 200 °C bénéficie désormais d'une métallurgie améliorée des tubes d'immersion, permettant aux brasseries, laiteries et usines chimiques d'électrifier les circuits de vapeur sans reconcevoir les processus en amont. La production de vapeur continue de croître, bien que plus lentement, contrainte par la forte demande spécifique d'électricité aux températures de vapeur saturée.

Les opérateurs d'énergie de district valorisent les chaudières non seulement pour la chaleur mais aussi pour la flexibilité du réseau. Lorsque les prix de gros de l'électricité baissent lors des nuits venteuses dans le nord de l'Allemagne, une unité à électrodes de 60 MW peut convertir l'excès d'électrons en énergie thermique stockée dans des ballons tampon de 10 000 m³. La chaleur vendue quelques heures plus tard arbitrage effectivement le marché, améliorant les taux de rendement interne des projets. Les utilisateurs de chaleur de process, quant à eux, exploitent la nature à cycles rapides des chaudières électriques pour s'adapter aux schémas de production par lots, réduisant les pertes de ralenti communes aux actifs au gaz. À mesure que les deux modèles économiques arrivent à maturité, les fournisseurs de technologie regroupent des garanties de performance qui lient les indicateurs de disponibilité aux revenus des frais de service, signalant une évolution des ventes d'investissement vers des contrats basés sur les résultats.

Par utilisateur final : le segment industriel accélère l'adoption

Les acheteurs résidentiels représentaient 48,0 % des revenus de 2024, reflétant l'électrification obligatoire dans les nouvelles constructions dans l'UE et certaines juridictions américaines. Les achats industriels, en revanche, augmentent à un CAGR de 11,4 % parce que les feuilles de route de décarbonation des entreprises ciblent la chaleur de process — un secteur contribuant environ un cinquième des émissions mondiales de CO₂.[4]Agence internationale de l'énergie, "Renouvelables 2024," iea.org Les usines de transformation alimentaire mènent les déploiements sous la pression des marques de grande consommation pour atteindre les objectifs de portée 3, suivies par la chimie et la pharmacie qui privilégient un contrôle précis de la température. Les campus commerciaux et les hôpitaux poursuivent une adoption régulière, soutenue par des programmes de remboursement des services publics couvrant jusqu'à 40 % du capital de projet.

La logique économique varie selon le secteur. Les ménages privilégient la conformité et les remboursements initiaux, tandis que les usines valorisent la flexibilité du combustible ainsi que la capacité à générer des revenus de réponse à la demande. Le choix des équipements reflète ces priorités : les éléments résistifs dominent les gammes résidentielles de 10 à 30 kW, tandis que les unités à électrodes de plusieurs MW prévalent dans les lignes de stérilisation alimentaires et des boissons. Les modèles de financement divergent également — les contrats d'énergie en tant que service soutiennent plus de 30 sites industriels en Amérique du Nord, regroupant chaudières, transformateurs et systèmes de contrôle dans des accords d'approvisionnement en chaleur sur 10 ans qui couvrent le risque de prix de l'énergie pour les propriétaires d'usines.

Analyse géographique

La part de revenus de 38,0 % de l'Asie-Pacifique en 2024 souligne son rôle d'ancre de la demande et de pôle manufacturier. La Chine seule a installé plus de 2 GW de nouvelle capacité de vapeur électrique en 2024, les gouvernements provinciaux offrant des remises sur les tarifs d'électricité pour les charges industrielles hors pointe. L'Inde suit avec des incitations fiscales spécifiques aux chaudières dans le cadre de son programme d'efficacité énergétique Perform-Achieve-Trade, encourageant les cimenteries et les filatures textiles à adopter des unités à électrodes de 5 à 15 MW. Le fonds de décarbonation industrielle de la Corée du Sud rembourse jusqu'à 30 % des dépenses d'investissement de projet pour les actifs de chauffage électrique, tandis que la politique de transformation verte du Japon donne la priorité aux actifs de réponse à la demande haute tension, garantissant que les systèmes de contrôle avancés deviennent standard dans les nouvelles installations.

L'environnement politique de l'Europe reste le plus affirmé au monde. La loi allemande sur l'énergie des bâtiments supprime progressivement les nouvelles chaudières à combustibles fossiles à partir de 2026, poussant les municipalités à électrifier les réseaux de chaleur de district. Le mécanisme britannique du marché de la chaleur propre fixe des quotas obligeant les marques de chaudières à gaz à vendre une part croissante d'appareils électriques à partir de 2026, traduisant effectivement les déficits de quotas en transferts financiers subventionnant les ventes de chaudières électriques. Les services publics nordiques continuent de démontrer l'économie de la puissance vers la chaleur : Helsinki et Stockholm ont chacune mis en service des chaudières à électrodes de plus de 100 MW en 2024 pour absorber les surplus d'énergie éolienne, soulignant comment les revenus des services réseau cofinancent les infrastructures de chauffage.

L'Amérique du Nord présente un tableau contrasté. L'ambition politique est élevée dans les États côtiers, mais l'abondance du gaz de schiste maintient les coûts relatifs des combustibles bas dans de nombreuses régions. Le programme Advanced Clean Buildings de la Californie offre des incitations de 180 USD/kW pour les grandes chaudières fournissant une charge dispatchable. Le Conseil d'action climatique de New York lie de même les subventions à l'électrification à la participation au marché de réponse à la demande du NYISO. Le prix du carbone au Canada, qui a atteint 80 CAD/t CO₂ en 2024, raccourcit le délai de récupération des chaudières électriques dans les provinces à réseaux dominés par l'hydroélectricité. La Reforma Energética du Mexique encourage la production privée d'énergie renouvelable, rendant les installations hybrides solaire-plus-chaudière attractives pour les parcs industriels du Nuevo León et du Jalisco.

Paysage concurrentiel

La concurrence reste modérément fragmentée : les cinq premiers fournisseurs représentent environ 35 % des expéditions mondiales, laissant de la place aux spécialistes régionaux et aux start-ups. Les géants établis des chaudières à combustion — tels que Cleaver-Brooks et Bosch Thermotechnik — utilisent leurs réseaux de services pour pénétrer les rénovations électriques, tandis que des entreprises spécialisées dans l'électrique comme Vapor Power International se différencient par la conception des électrodes et les contrôles à haute fréquence. La fusion Miura–Cleaver-Brooks de 2024 a signalé une tendance vers des opérations d'envergure qui fusionnent l'expertise japonaise en électronique de puissance avec les réseaux de distribution nord-américains, donnant à l'entité combinée une part de 12 % des revenus mondiaux de 2024.

La numérisation est désormais le principal axe de compétition. Les fournisseurs proposent des modules d'analyse en périphérie qui prédisent la dégradation des éléments et optimisent le dispatch par rapport aux prix du lendemain. La connectivité IoT débloque également des revenus d'abonnement : la suite Colormetry de Miura, par exemple, facture aux clients 0,35 USD par heure de fonctionnement pour des diagnostics continus. Les utilisateurs industriels accueillent favorablement ces services car des temps d'arrêt imprévus peuvent interrompre des lignes de production valant plusieurs millions de dollars. Les services publics, quant à eux, recherchent des interfaces cybersécurisées pour que les chaudières puissent être proposées sur les marchés de services auxiliaires sans enfreindre les exigences du code de réseau.

Les marchés de capitaux approuvent le récit de croissance. AtmosZero a levé 21 millions USD lors d'un financement de série A en 2024 pour commercialiser des modules de vapeur électrique de 15 MW pour la chaleur de process à haute température, attirant des investisseurs familiers avec les secteurs du stockage stationnaire et de l'hydrogène. Le financement par capital-risque complète des opérations stratégiques telles que la participation de 49 % de Daikin dans Miura Applied Systems, qui fusionne les technologies de climatisation et de vapeur en plateformes d'énergie thermique clés en main. Dans l'ensemble, l'activité de consolidation et de partenariat signale des trajectoires technologiques arrivant à maturité et une course s'intensifiant pour l'accès aux canaux de distribution.

Leaders du secteur des chaudières électriques

Cleaver-Brooks

Bosch Thermotechnology

Chromalox (Spirax-Sarco)

Acme Engineering Products

Vapor Power International

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Rinnai America a dévoilé sa série REHP de chauffe-eau à pompe à chaleur électrique, offrant jusqu'à 4,0 UEF, et des chaudières commerciales avec une efficacité thermique de 98 %, soulignant le pivot de l'entreprise vers des gammes entièrement électriques.

- Juin 2024 : AtmosZero a obtenu 21 millions USD en série A pour faire progresser la technologie de vapeur électrique industrielle axée sur les applications de 200 à 300 °C.

- Mai 2025 : FUJIFILM Holdings Corporation a introduit un système de chaudière électrique dans les installations de FUJIFILM Manufacturing Europe B.V. aux Pays-Bas, qui produisent des matériaux photographiques et des milieux de culture cellulaire.

- Juin 2025 : Skretting Australia a investi 3,05 millions AUD pour moderniser le système de chaudière de son usine de Cambridge. Couvert dans le budget 2023, le projet a remplacé des chaudières à gaz vieillissantes par des modèles électriques basse tension, réduisant les émissions de CO₂ de 8 % et contribuant de manière significative à son plan de réduction carbone dans le cadre de la Feuille de route 2025 de Nutreco.

Périmètre du rapport mondial sur le marché des chaudières électriques

| Chaudières à électrodes |

| Chaudières à résistance |

| Chaudières à induction |

| Chaudières hybrides électro-gaz |

| Eau chaude |

| Production de vapeur |

| Chaleur de process (jusqu'à 200 °C) |

| Chauffage urbain et de campus |

| Résidentiel |

| Commercial et institutionnel |

| Industriel |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Chaudières à électrodes | |

| Chaudières à résistance | ||

| Chaudières à induction | ||

| Chaudières hybrides électro-gaz | ||

| Par application | Eau chaude | |

| Production de vapeur | ||

| Chaleur de process (jusqu'à 200 °C) | ||

| Chauffage urbain et de campus | ||

| Par utilisateur final | Résidentiel | |

| Commercial et institutionnel | ||

| Industriel | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des chaudières électriques en 2025 ?

Il était évalué à 11,68 milliards USD en 2025.

Quel CAGR est prévu pour les chaudières électriques de 2025 à 2030 ?

Un CAGR de 10,09 % est projeté jusqu'en 2030.

Quelle région mène la demande de chaudières électriques ?

L'Asie-Pacifique détenait 38,0 % de la part des revenus en 2024 et affiche les perspectives de CAGR les plus rapides à 11,3 %.

Pourquoi les chaudières électriques hybrides gagnent-elles du terrain ?

Elles complètent l'efficacité des pompes à chaleur en couvrant les charges de pointe et en offrant une flexibilité d'équilibrage du réseau, améliorant l'économie globale.

Qu'est-ce qui freine l'adoption industrielle rapide des unités de plus de 10 MW ?

Les coûts d'investissement initiaux élevés et les mises à niveau de la capacité du réseau retardent les grandes installations malgré des économies d'exploitation favorables.

Qui a récemment investi dans la technologie de vapeur électrique industrielle ?

AtmosZero a levé 21 millions USD en financement de série A en 2024.

Dernière mise à jour de la page le: