Taille et parts du marché des médicaments contre le diabète en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

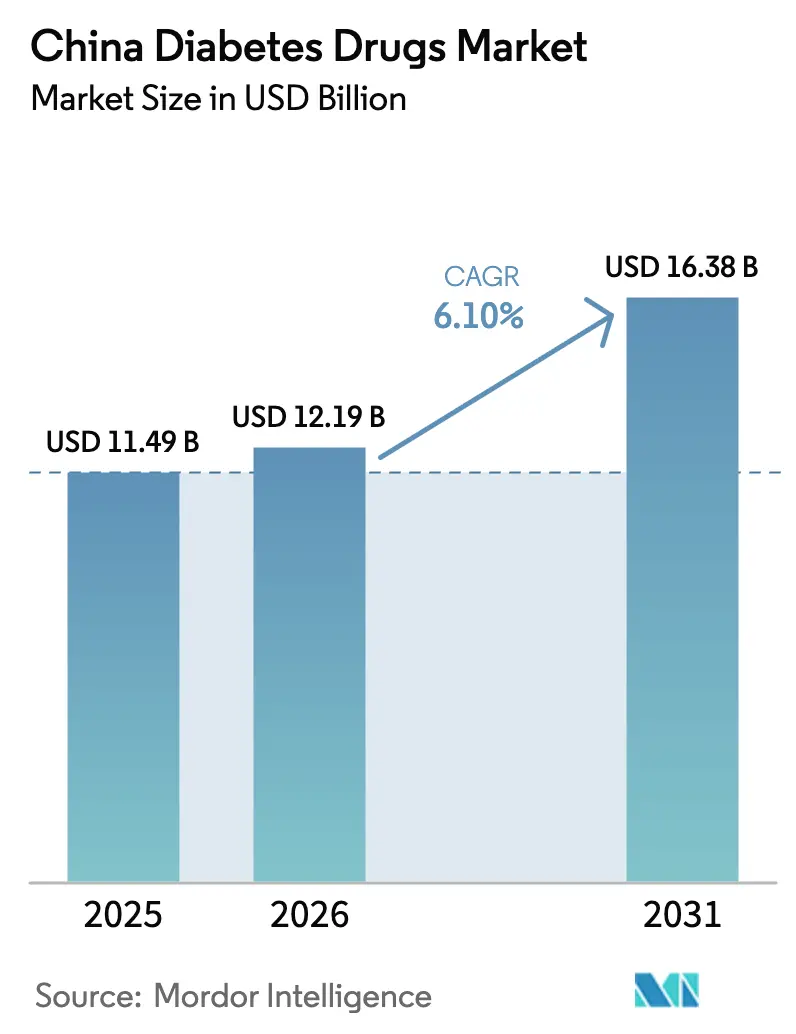

| Taille du marché de l'année de base (2025) | 11.49 Milliards de dollars |

| Taille du Marché (2026) | 12.19 Milliards de dollars |

| Taille du Marché (2031) | 16.38 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.10% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des médicaments contre le diabète en Chine par Mordor Intelligence

La taille du marché des médicaments contre le diabète en Chine en 2026 est estimée à 12,19 milliards USD, en progression par rapport à la valeur de 2025 de 11,49 milliards USD, avec des projections pour 2031 indiquant 16,38 milliards USD, croissant à un TCAC de 6,10 % sur la période 2026-2031. La conjonction du vieillissement de la population, de la hausse de l'obésité et d'une apparition plus précoce de la maladie stimule la demande de traitements, tandis que les réformes du remboursement par l'État et les capacités de fabrication nationales redéfinissent le pouvoir de fixation des prix et la dynamique concurrentielle. L'adoption rapide des thérapies GLP-1 de nouvelle génération et des thérapies à double agoniste érode l'exclusivité de l'insuline, et les canaux de prescription numériques redirigent les volumes des hôpitaux vers les points de vente au détail et en ligne. Le financement par capital-risque des installations de CDMO peptidiques, associé à un pipeline de plus de quinze biosimilaires du sémaglutide, souligne comment les avantages de coûts locaux et le soutien réglementaire façonnent les lancements de produits. Les entreprises multinationales répondent en concédant des licences sur des actifs chinois et en investissant dans des usines locales, signalant que le marché des médicaments contre le diabète en Chine restera un point focal pour la stratégie mondiale.

Principaux enseignements du rapport

- Par classe thérapeutique, les insulines ont dominé avec 46,02 % de la part de marché des médicaments contre le diabète en Chine en 2025, tandis que les injectables non insuliniques progressent à un TCAC de 10,12 % jusqu'en 2031.

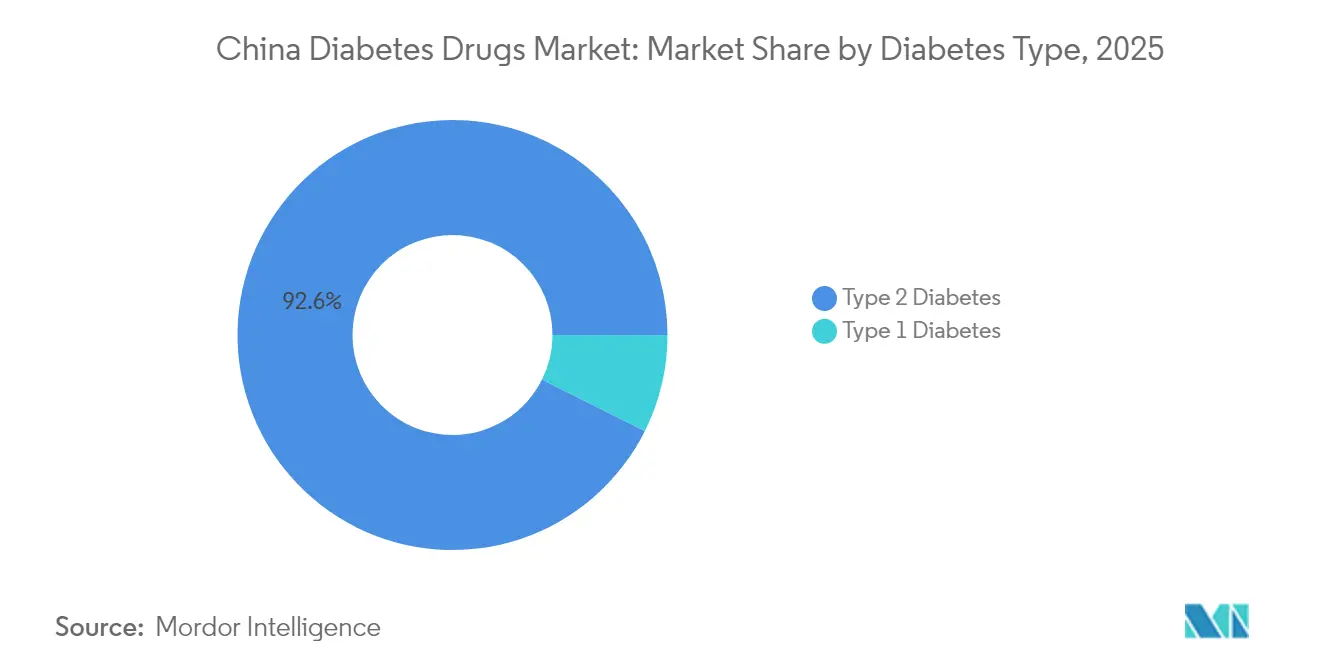

- Par type de diabète, les thérapies de type 2 ont capté 92,64 % de la taille du marché des médicaments contre le diabète en Chine en 2025 et se développent à un TCAC de 7,78 % jusqu'en 2031.

- Par origine du médicament, les agents de marque contrôlaient 71,95 % du marché en 2025, mais les génériques et biosimilaires croissent à un TCAC de 8,39 %.

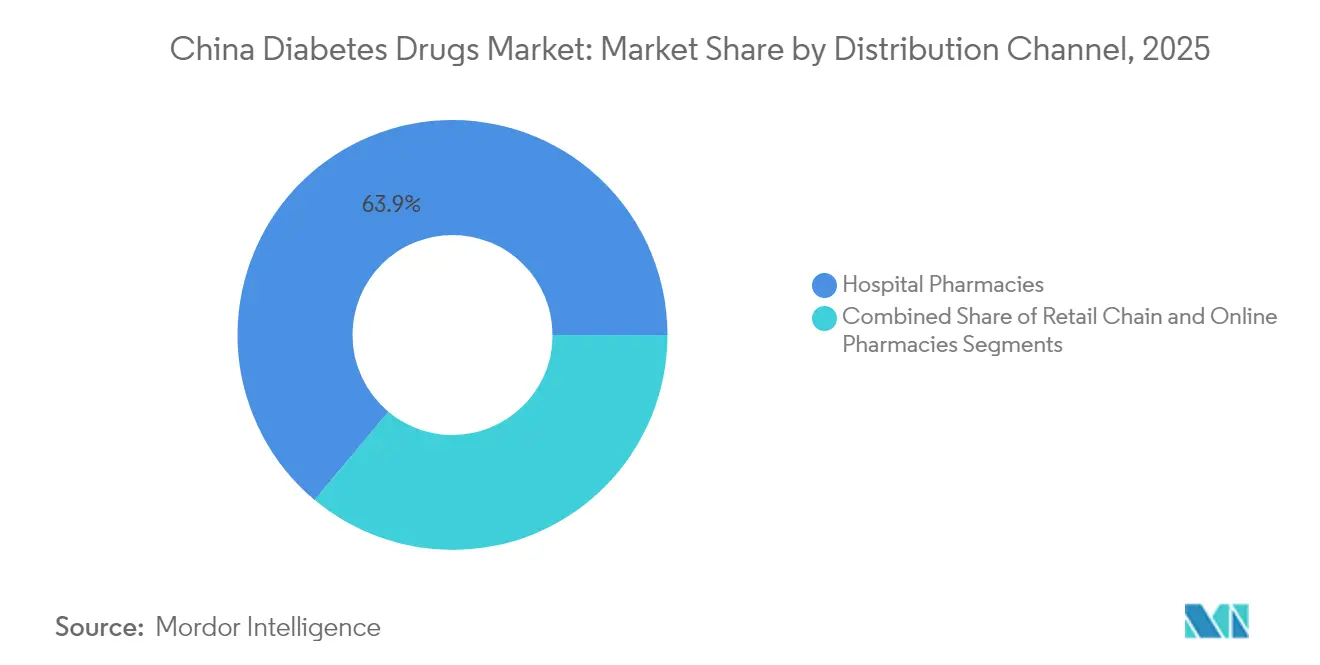

- Par canal de distribution, les pharmacies hospitalières détenaient 63,92 % de la part de revenus en 2025, tandis que les plateformes en ligne et O2O affichent le TCAC le plus rapide à 9,21 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des médicaments contre le diabète en Chine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation rapide de la prévalence du diabète et apparition plus précoce de la maladie | 1.8% | National, avec l'impact le plus élevé dans les centres urbains de Pékin, Shanghai, Tianjin | Long terme (≥ 4 ans) |

| Inclusion d'un plus grand nombre d'antidiabétiques dans la LNMR et achats groupés basés sur le volume | 1.2% | National, avec une adoption accélérée dans les villes de rang 2 et rang 3 | Moyen terme (2-4 ans) |

| Essor des lancements de GLP-1/tirzépatide et des biosimilaires nationaux | 2.1% | National, avec une adoption précoce dans les grandes zones métropolitaines | Moyen terme (2-4 ans) |

| Flux de prescriptions des hôpitaux vers le commerce de détail dans le cadre de la politique de « double facturation » | 0.7% | National, avec un impact plus fort dans les provinces développées | Court terme (≤ 2 ans) |

| Hôpitaux en ligne et plateformes d'e-pharmacie améliorant l'observance thérapeutique | 0.9% | National, avec une pénétration plus élevée dans les régions numériquement avancées | Moyen terme (2-4 ans) |

| Financement par capital-risque et fonds de capital-investissement pour les capacités de CDMO peptidiques en Chine | 0.5% | Concentré dans les pôles de fabrication pharmaceutique de Jiangsu, Shanghai, Guangdong | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation rapide de la prévalence du diabète et apparition plus précoce de la maladie

La prévalence a grimpé à 15,88 % en 2023 et pourrait atteindre 29,1 % d'ici 2050 si les tendances actuelles persistent.[1]Yu-Chang Zhou, « Prévalence nationale et provinciale et charges non mortelles du diabète en Chine de 2005 à 2023 avec projections de prévalence jusqu'en 2050 », Military Medical Research, mmrjournal.biomedcentral.comLes jeunes citadins sont diagnostiqués plus tôt, ce qui prolonge la demande de médicaments sur toute la durée de vie et redéfinit les priorités des portefeuilles vers un contrôle métabolique à long terme. Pékin, Shanghai et Tianjin affichent les taux d'incidence les plus élevés, mais les zones rurales comblent l'écart à mesure que les modes de vie et le dépistage convergent. Ce basculement épidémiologique oblige les entreprises à élargir l'accès au-delà des hôpitaux tertiaires et à concevoir des outils de soutien aux patients couvrant des décennies de thérapie. Les dépenses médicales directes ont déjà atteint 165,3 milliards USD, ce qui aiguise l'attention des payeurs sur les médicaments offrant un contrôle durable de l'HbA1c à des prix soutenables.

Inclusion d'un plus grand nombre d'antidiabétiques dans la LNMR et achats groupés basés sur le volume

Les négociations de la LNMR 2024 ont validé 117 médicaments contre le diabète avec un taux de réussite de 84,6 %, réduisant les prix médians de l'insuline de 42,08 % et déplaçant les parts vers les marques rentables.[2]Jing Yuan, « Achats groupés nationaux basés sur le volume (AGBV) exclusivement pour l'insuline : vers un accès abordable en Chine et au-delà », BMJ Global Health, gh.bmj.comLe remboursement standardisé comprime les marges des importations premium mais stimule simultanément les volumes pour les molécules inscrites en réduisant les co-paiements des patients. Les fabricants nationaux en bénéficient de manière disproportionnée ; 71 % des agents nouvellement inscrits sont issus d'entreprises chinoises. Pour les multinationales, la survie dépend de la différenciation par des mécanismes novateurs ou des associations à dose fixe qui échappent aux plafonds des achats groupés.

Essor des lancements de GLP-1/tirzépatide et des biosimilaires nationaux

Le tirzépatide a obtenu l'autorisation de la NMPA en mai 2024 et est entré dans les cliniques en janvier 2025 au prix de CNY 1 758 par boîte. Les dépôts de biosimilaires du sémaglutide par Hangzhou Jiuyuan, Boan Biotech et d'autres signalent une ruée pour capter la demande une fois les brevets expirés en 2026. Le GZR18 de Gan & Lee a réduit l'HbA1c jusqu'à 2,32 %, surpassant les 1,60 % du sémaglutide dans des données en comparaison directe. La compétitivité des prix et la solidité de la chaîne d'approvisionnement locale sont prêtes à rediriger les prescriptions vers les injectables nationaux, intensifiant les cycles d'innovation pour les princeps.

Flux de prescriptions des hôpitaux vers le commerce de détail dans le cadre de la politique de double facturation

Les règles de facturation uniformes permettent aux médecins de transmettre des ordonnances électroniques à des dispensaires externes, brisant l'emprise des hôpitaux sur les prescriptions de soins chroniques. Les patients remplissent de plus en plus leurs ordonnances dans les pharmacies de chaîne et les boutiques en ligne, ce qui incite les fabricants de médicaments à renforcer leurs relations avec le commerce de détail et à investir dans la logistique du dernier kilomètre. Des provinces comme le Guangdong et le Zhejiang, où le commerce électronique médical est mature, connaissent des taux de migration des prescriptions à deux chiffres. Les fabricants dotés de capacités omnicanales bénéficient d'une meilleure observance des renouvellements et d'une portée plus large dans les segments à paiement direct soutenus par l'assurance commerciale.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Compression des marges due aux baisses de prix successives de la LNMR | -1.4% | National, avec un impact plus fort sur les entreprises multinationales | Moyen terme (2-4 ans) |

| Intensification du contrôle de la sécurité de l'utilisation à long terme des GLP-1 | -0.8% | National, avec une surveillance réglementaire renforcée dans les grandes villes | Long terme (≥ 4 ans) |

| Goulots d'étranglement de la chaîne d'approvisionnement pour les peptides de qualité injectable | -0.6% | Concentré dans les régions de fabrication, affectant l'approvisionnement mondial | Court terme (≤ 2 ans) |

| Inertie des médecins vis-à-vis des nouvelles classes thérapeutiques dans les villes de rang inférieur | -0.4% | Zones rurales et villes de rang inférieur avec un accès limité aux spécialistes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Compression des marges due aux baisses de prix successives de la LNMR

Des cycles de remboursement répétés alimentent une course vers le bas, certains agents importés signalant des discussions de retrait en raison d'une économie insoutenable. Les entreprises doivent localiser leur production ou innover pour sortir de la marchandisation en regroupant des dispositifs, des applications ou des schémas thérapeutiques combinés qui justifient des prix premium. Les petites entreprises manquant d'envergure sont des cibles d'acquisition privilégiées à mesure que la consolidation s'accélère.

Intensification du contrôle de la sécurité de l'utilisation à long terme des GLP-1

Des rapports de cholestase hépatique et de pancréatite ont déclenché d'importants audits de pharmacovigilance. Les examinateurs de la NMPA demandent désormais des dossiers de données probantes en vie réelle plus étoffés et un suivi plus long, prolongeant les délais de mise sur le marché. Les prescripteurs tempèrent également leur enthousiasme, réservant les puissants doubles agonistes aux patients présentant un risque cardiovasculaire ou hépatique plus faible.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe thérapeutique : les injectables non insuliniques stimulent l'innovation

Les injectables non insuliniques représentent 31,34 % des revenus de 2025 mais affichent le TCAC le plus rapide à 10,12 %, reflétant une forte acceptation des payeurs une fois l'inscription à la LNMR obtenue. L'insuline détient toujours la plus grande part de 46,02 % du marché des médicaments contre le diabète en Chine, mais sa croissance en volume à un chiffre contraste fortement avec l'adoption à deux chiffres des GLP-1 et des doubles agonistes. La tarification du tirzépatide à CNY 1 758 sous-coupe les agents GLP-1 antérieurs tout en affichant une efficacité de perte de poids supérieure à 20 %, le positionnant pour des gains rapides dans les formulaires. Les inhibiteurs de DPP-4 oraux et les agents SGLT-2 restent des thérapies d'entrée importantes, souvent combinés avec des injectables GLP-1 dans les cas avancés. Les expansions de capacité peptidique par WuXi STA et Aurisco permettent aux fournisseurs nationaux de réduire les coûts de remplissage et de finition, renforçant la compétitivité. Les stylos combinés co-formulant de l'insuline basale avec des analogues GLP-1 entrent en essais cliniques, promettant des schémas thérapeutiques simplifiés et une durée de vie des brevets prolongée. Étant donné que la plupart des nouvelles approbations biologiques proviennent localement, les entreprises nationales disposent désormais d'un levier significatif lors des négociations de la LNMR.

L'innovation séquentielle fait évoluer la pratique clinique au-delà du seul contrôle glycémique vers une amélioration métabolique globale. De nombreux endocrinologues commencent désormais plus tôt les patients en surpoids avec des injectables GLP-1, une pratique qui pourrait élargir la taille du marché des médicaments contre le diabète en Chine pour les produits non insuliniques de 2,62 milliards USD supplémentaires d'ici 2031. Pendant ce temps, les fabricants d'insuline repositionnent les avantages ultra-rapides et de temps dans la plage cible pour défendre leurs parts. Ce pivot exerce une pression sur les lignes de production pour qu'elles s'adaptent entre l'insuline humaine, les analogues et les mimétiques des incrétines afin d'équilibrer les risques et de maintenir l'utilisation.

Par type de diabète : la domination du type 2 s'intensifie

Les thérapies de type 2 génèrent 92,64 % des ventes de 2025 et devraient se développer à un TCAC de 7,78 %. L'apparition plus jeune et les taux d'obésité plus élevés prolongent l'utilisation des médicaments sur toute la durée de vie, ce qui signifie que même des améliorations marginales de l'observance se traduisent par des revenus supplémentaires substantiels. Les patients de type 1, bien que moins nombreux, nécessitent des schémas thérapeutiques complexes à doses multiples quotidiennes et une surveillance continue de la glycémie, favorisant la demande de systèmes d'administration d'insuline intégrés aux capteurs. La mise à niveau de l'usine d'insuline de Tonghua Dongbao pour CNY 350 millions vise à sécuriser l'approvisionnement national pour les deux groupes, se prémunissant contre les perturbations des importations.

La polymédication est courante : les patients souffrant de neuropathie périphérique consomment en moyenne 4,7 agents actifs contre 3,77 pour les patients sans complications. Les médicaments antiplaquettaires et hypolipidémiants complémentaires proviennent souvent des mêmes fabricants, leur conférant des avantages de vente croisée. À mesure que la gestion des complications gagne en importance, les entreprises qui regroupent des solutions cardiométaboliques autour d'ancrages GLP-1 élargiront leur empreinte sur le marché des médicaments contre le diabète en Chine. Les projets pilotes de surveillance à distance à grande échelle à Shanghai suggèrent que l'HbA1c peut être réduite de 0,45 % lorsqu'un accompagnement par téléconsultation est proposé, améliorant les résultats pour les cohortes de type 2 et insulino-dépendantes.

Par origine du médicament : la dynamique des biosimilaires s'accélère

Les médicaments de marque représentent encore 71,95 % des dépenses, mais leur avantage en volume s'érode à mesure que les pipelines de biosimilaires arrivent à maturité. Le segment détenant la plus grande taille du marché des médicaments contre le diabète en Chine devrait céder 8 à 10 points de pourcentage aux génériques d'ici 2031, notamment après l'expiration des brevets du sémaglutide. Le biosimilaire du sémaglutide en premier dépôt de Hangzhou Jiuyuan et le copié du dulaglutide de Boan mettent en évidence des calendriers agressifs. La victoire en phase III du GZR18 de Gan & Lee face à Ozempic a catalysé la confiance des investisseurs, et le médicament est désormais positionné pour une inscription à la LNMR dans le cycle 2026.

La pression sur les prix accélère l'érosion des marques ; les remises médianes pour les insulines biosimilaires s'établissent à 35 %, tandis que les copies de GLP-1 devraient être lancées 20 à 30 % en dessous des prix des princeps. Pour défendre leur valeur, les princeps mettent en avant la commodité des dispositifs (aiguilles à rétraction automatique, volumes plus faibles), les données cardiovasculaires en vie réelle et les co-indications potentielles dans l'obésité. Les concurrents nationaux exploitent des chaînes d'approvisionnement courtes pour garantir les stocks lors des déploiements de la LNMR, sécurisant la confiance des prescripteurs et la fidélité des patients. À terme, la pénétration des biosimilaires élargira l'étendue des formulaires mais comprimera la courbe des revenus, contraignant le secteur des médicaments contre le diabète en Chine à se tourner vers des actifs de première classe.

Par canal de distribution : la transformation numérique s'accélère

Les pharmacies hospitalières ont représenté 63,92 % du chiffre d'affaires de 2025, mais le système de double facturation et la loi sur les ordonnances électroniques permettent aux secteurs du commerce de détail et en ligne de croître à un TCAC de 9,21 %. Dans les provinces pilotes, jusqu'à 40 % des ordonnances répétées pour les analogues GLP-1 sont désormais exécutées via des plateformes d'e-pharmacie qui livrent en J+1 sur l'ensemble du territoire. Les pharmacies de chaîne renforcent leur pouvoir de négociation en intégrant des cabines de téléconsultation, permettant des consultations vidéo sur place qui se convertissent immédiatement en ventes en pharmacie.

Le trafic en ligne augmente lors du lancement de nouveaux médicaments mais reste exclu de l'assurance publique ; les patients à paiement direct découvrent souvent les produits via les réseaux sociaux, puis les achètent via des canaux transfrontaliers jusqu'à la stabilisation de l'approvisionnement national. Les assureurs commerciaux saisissent cette opportunité en ajoutant des médicaments liés à l'obésité très médiatisés aux packages de garanties complémentaires, alimentant les volumes au détail. Pour les fabricants, le succès omnicanal nécessite une distribution coordonnée d'échantillons, des diffusions en direct par des leaders d'opinion clés et des rappels d'observance pilotés par l'intelligence artificielle. À mesure que ces éléments se synchronisent, la taille du marché des médicaments contre le diabète en Chine issue des canaux non hospitaliers pourrait doubler par rapport à la base actuelle de 4,15 milliards USD d'ici 2031.

Analyse géographique

Les municipalités de rang 1 — Pékin, Shanghai et Tianjin — concentrent un quart des dépenses nationales, portées par un revenu disponible plus élevé et une adoption précoce des injectables. Les achats groupés provinciaux uniformisent les prix catalogue, mais les formulaires hospitaliers dans les régions les plus aisées privilégient toujours les agents novateurs, augmentant les taux de pénétration. La maturité numérique de la côte est favorise une utilisation intensive des hôpitaux en ligne, où jusqu'à 60 % des ajustements de titration d'insuline de suivi se font virtuellement. Les provinces du centre et de l'ouest accusent un retard en densité d'endocrinologistes, ce qui se traduit par une adoption plus lente des médicaments GLP-1 ; cependant, l'amélioration de la couverture 4G et la baisse des prix des dispositifs réduisent l'écart.

Les pôles de fabrication du Jiangsu, de Shanghai et du Guangdong confèrent aux entreprises locales des avantages logistiques, notamment des délais de transit en chaîne du froid réduits. La mise à niveau de l'usine de Suzhou d'Eli Lilly pour 212 millions USD et l'usine d'insuline de Pékin de Sanofi pour 1 milliard EUR reflètent un pivot stratégique vers une production « en Chine pour la Chine » qui se prémunit contre les chocs géopolitiques. Des goulots d'étranglement en matières premières dans le Sichuan intérieur ont brièvement contraint les rendements peptidiques en 2024, soulignant la nécessité d'une redondance multi-sites.

Les projets pilotes de remboursement diffèrent selon les régions : le Zhejiang teste des contrats basés sur les résultats qui retiennent 5 % du paiement jusqu'à ce que les objectifs d'HbA1c soient atteints, tandis que le port de libre-échange de Hainan permet l'importation accélérée de médicaments étrangers non approuvés dans le cadre de programmes de tourisme médical. Ces hétérogénéités obligent les responsables marketing à segmenter les stratégies de lancement par province, en adaptant la sensibilisation éducative aux normes locales des prescripteurs.

Paysage concurrentiel

La concurrence est modérée mais tend vers la fragmentation. Les cinq premiers fabricants contrôlaient environ 48 % des revenus de 2024, contre 53 % trois ans auparavant. Gan & Lee a obtenu la deuxième part d'appel d'offres d'insuline la plus élevée en alignant ses prix sur les plafonds de la LNMR tout en fournissant des données cliniques supérieures aux analogues importés. United Laboratories a concédé une licence sur UBT251, un agoniste triple récepteur, à Novo Nordisk pour 2 milliards USD, montrant comment l'innovation nationale attire les capitaux mondiaux.

Les multinationales dominent encore les pipelines de R&D mais s'associent localement pour réduire les risques. Le pacte de 2 milliards USD de Merck avec Hansoh Pharma accorde des droits de co-développement pour un composé GLP-1 oral qui s'appuie sur l'usine de Haimen de Hansoh pour la production en phase finale. Pendant ce temps, les CDMO chinois développent la synthèse peptidique qui soutient les lancements de médicaments de marque et de biosimilaires.

L'orientation stratégique pivote de l'efficacité des médicaments en tant que tels vers des écosystèmes orientés services. Les entreprises regroupent des glucomètres, des applications et des conseils nutritionnels pour différencier les produits confrontés à des plafonds de prix. Des start-ups financées par capital-risque explorent des patchs à micro-aiguilles et des injectables mensuels, visant à dépasser les normes hebdomadaires actuelles. Les falaises de brevets, la maîtrise des coûts et les voies réglementaires accélérées garantissent que les accords de concession de licences, de fusions-acquisitions et de co-commercialisation resteront fréquents à mesure que les entreprises se disputent des parts sur le marché des médicaments contre le diabète en Chine.

Leaders du secteur des médicaments contre le diabète en Chine

Eli Lilly

Sanofi

Novo Nordisk

Gan & Lee

Tonghua Dongbao

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : Shanghai Yinnuo Pharmaceutical Technology a obtenu l'approbation de la NMPA pour l'Isu-Paglutide α, un agoniste GLP-1 à action prolongée pour le contrôle de la glycémie dans le diabète de type 2.

- Janvier 2025 : CSPC Ouyi Pharmaceutical a reçu l'autorisation de la NMPA pour les comprimés de Prusogliptine après un examen de 623 jours, marquant l'entrée d'une nouvelle petite molécule de classe 1.

- Mai 2024 : Eli Lilly a lancé nationalement Mounjaro (tirzépatide) au prix de CNY 1 758 par boîte ; le produit n'est pas encore inscrit au catalogue de l'assurance publique.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude définit le marché chinois des médicaments contre le diabète comme la valeur totale des médicaments délivrés sur ordonnance et en pharmacie, formulés pour le contrôle de la glycémie chez les patients de type 1 et de type 2. Les produits couverts comprennent les insulines, les antihyperglycémiants oraux et les injectables non insuliniques distribués par les circuits hospitaliers, de détail et en ligne.

Exclusions du périmètre : Les dispositifs tels que les glucomètres, les pompes à insuline, les bandelettes de test et les réactifs purement diagnostiques sont exclus.

Aperçu de la segmentation

- Par classe thérapeutique

- Insulines

- Médicaments antidiabétiques oraux

- Injectables non insuliniques (GLP-1, analogue de l'amyline, GIP/GLP-1)

- Médicaments combinés

- Par type de diabète

- Diabète de type 1

- Diabète de type 2

- Par origine du médicament

- Médicaments de marque

- Génériques / Biosimilaires

- Par canal de distribution

- Pharmacies hospitalières

- Pharmacies de chaîne de détail

- Pharmacies en ligne et plateformes O2O

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont mené des entretiens avec des endocrinologues, des pharmaciens hospitaliers, des responsables provinciaux des appels d'offres et des dirigeants de grandes e-pharmacies dans des villes de niveau 1, 2 et 3. Ces discussions ont permis de valider les taux d'adoption des agonistes des récepteurs GLP-1, d'évaluer la répercussion des prix après les achats basés sur les volumes, et de mettre en évidence les lacunes d'accès aux formulaires régionaux que les données secondaires seules ne permettaient pas de résoudre.

Recherche documentaire

Nous avons constitué la base de données probantes à partir de sources ouvertes telles que le journal des approbations de la National Medical Products Administration, les enquêtes de prévalence de la International Diabetes Federation, les circulaires de remboursement de la National Health Commission, les tableaux démographiques du China National Bureau of Statistics et les revues cliniques indexées sur PubMed. Les dépôts de documents des entreprises et les présentations aux investisseurs ont enrichi les informations sur les prix, tandis que D&B Hoovers a fourni les répartitions de revenus qui ancrent les ventes au niveau des classes. Ces références ont fourni des courbes d'incidence, des points d'inflexion politiques et des données sur les prix plafonds qui guident notre référence de base. Les sources citées illustrent l'étendue des ressources exploitées ; de nombreux ensembles de données publiques supplémentaires ont contribué à des vérifications et clarifications complémentaires.

Dimensionnement du marché et prévisions

Une construction descendante convertit la prévalence diagnostiquée par tranche d'âge en bassins de patients traités, multiplie chaque bassin par la dose quotidienne moyenne spécifique à la classe et le prix annuel de la thérapie, puis est comparée aux ventes échantillonnées des fabricants et aux audits des circuits de distribution pour affiner les totaux. Les variables clés suivies comprennent la prévalence diagnostiquée, la part d'initiation au traitement, l'ampleur des réductions de prix liées aux achats, le mix marques-biosimilaires et la pénétration des pharmacies en ligne. Une régression multivariée projette chaque facteur jusqu'en 2030, tandis qu'une analyse de scénarios est appliquée partout où les recommandations ou les règles de remboursement sont susceptibles d'évoluer. Lorsque les échantillons ascendants révèlent des écarts, des moyennes mobiles issues de corridors de croissance sur trois ans comblent le déficit.

Cycle de validation des données et de mise à jour

Les résultats passent par des contrôles automatisés de variance par rapport aux données d'expédition et aux registres d'achats hospitaliers avant une révision analytique en deux étapes. Les rapports sont actualisés chaque année, avec des mises à jour intermédiaires déclenchées par des appels d'offres majeurs, des approbations décisives ou des événements importants de santé publique.

Pourquoi la référence de base de Mordor sur les médicaments pour le traitement du diabète en Chine inspire confiance

Les estimations publiées divergent car les entreprises varient le périmètre des produits, les hypothèses de prix et la fréquence d'actualisation.

Principaux facteurs d'écart : Nos travaux rapportent les dépenses nettes en ordonnances après les achats basés sur les volumes, valorisent le marché en dollars américains de l'année en cours et sont actualisés annuellement. D'autres éditeurs peuvent regrouper les dispositifs, appliquer des prix départ usine ou s'appuyer sur des taux de change plus anciens.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 11,49 Md USD (2025) | Mordor Intelligence | - |

| 12,34 Md USD (2024) | Regional Consultancy A | Inclut les dispositifs et utilise les prix départ usine avant remises |

| 7,85 Md USD (2025) | Trade Journal B | Omet les injectables non insuliniques et applique une couverture patients conservatrice |

| 9,60 Md USD (2023) | Global Consultancy C | Utilise le taux de change de 2023 et projette en avant sans actualisation annuelle |

En s'appuyant sur des choix de périmètre transparents, des facteurs régulièrement mis à jour et une validation multi-sources, Mordor Intelligence fournit une référence de base équilibrée et reproductible en laquelle les décideurs peuvent avoir confiance.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des médicaments contre le diabète en Chine ?

Le marché est évalué à 12,19 milliards USD en 2026 et devrait atteindre 16,38 milliards USD d'ici 2031.

Quelle classe thérapeutique connaît la croissance la plus rapide en Chine ?

Les injectables non insuliniques, portés par les thérapies GLP-1 et à double agoniste, se développent à un TCAC de 10,12 % jusqu'en 2031.

Quelle est l'importance du diabète de type 2 dans la demande du marché ?

Les thérapies de type 2 représentent 92,64 % des revenus de 2025 et croissent à un TCAC de 7,78 %, reflétant une apparition plus précoce et une obésité en hausse.

Comment les politiques de la LNMR affectent-elles les prix des médicaments ?

Les achats groupés basés sur le volume liés à la LNMR ont réduit les prix médians de l'insuline de 42,08 %, comprimant les marges mais améliorant l'accès.

Pourquoi les biosimilaires gagnent-ils du terrain ?

Les expirations de brevets et l'expansion des capacités de fabrication peptidique permettent des lancements de biosimilaires nationaux avec des remises de 20 à 35 %, érodant les parts des médicaments de marque.

Quel rôle jouent les pharmacies en ligne ?

Les volumes hospitaliers dominent encore, mais les canaux d'e-pharmacie et O2O croissent à un TCAC de 9,21 % à mesure que les ordonnances électroniques et la couverture d'assurance au détail s'étendent.

Dernière mise à jour de la page le: