Taille et Part du Marché des Films Cellulosiques et de Cellulose Régénérée dans l'Emballage

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

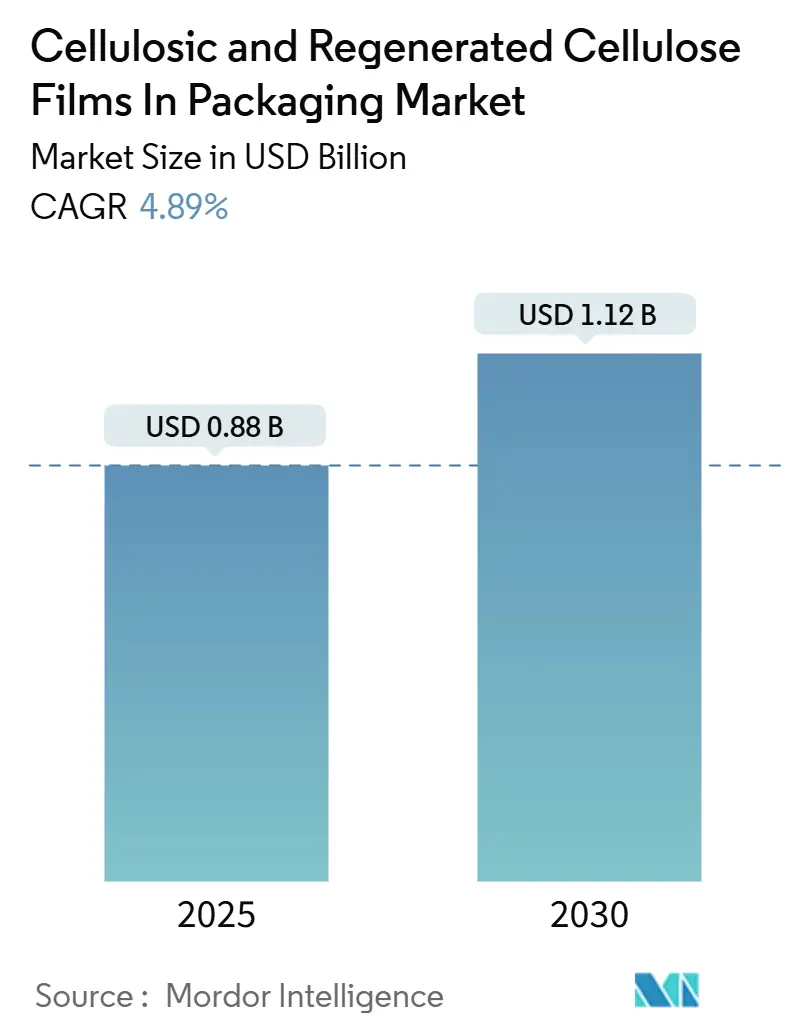

| Taille du Marché (2025) | 0.88 Milliards de dollars |

| Taille du Marché (2030) | 1.12 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.89% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Films Cellulosiques et de Cellulose Régénérée dans l'Emballage par Mordor Intelligence

La taille du marché des films cellulosiques et de cellulose régénérée dans l'emballage est évaluée à 0,88 milliard USD en 2025 et devrait atteindre 1,12 milliard USD d'ici 2030, progressant à un CAGR de 4,89%. Les marques mondiales, les régulateurs et les consommateurs favorisent de plus en plus les solutions compostables, ce qui positionne les films de cellulose comme une alternative immédiate aux plastiques à usage unique. Les progrès constants dans les revêtements barrières à base d'eau, les mandats d'emballage pour les produits frais et les chaînes d'approvisionnement avancées en pâte à dissoudre renforcent la dynamique de la demande. Une concentration modérée du marché permet aux producteurs établis de sécuriser des primes de prix, tandis que les nouveaux entrants asiatiques réduisent l'écart en offrant des expansions de capacité rentables. L'intégration verticale continue dans la pâte à base de résidus agricoles renforce la sécurité des matières premières, tandis que les innovations en jauges ultra-minces élargissent le champ d'application au-delà de l'emballage conventionnel.

Principaux Enseignements du Rapport

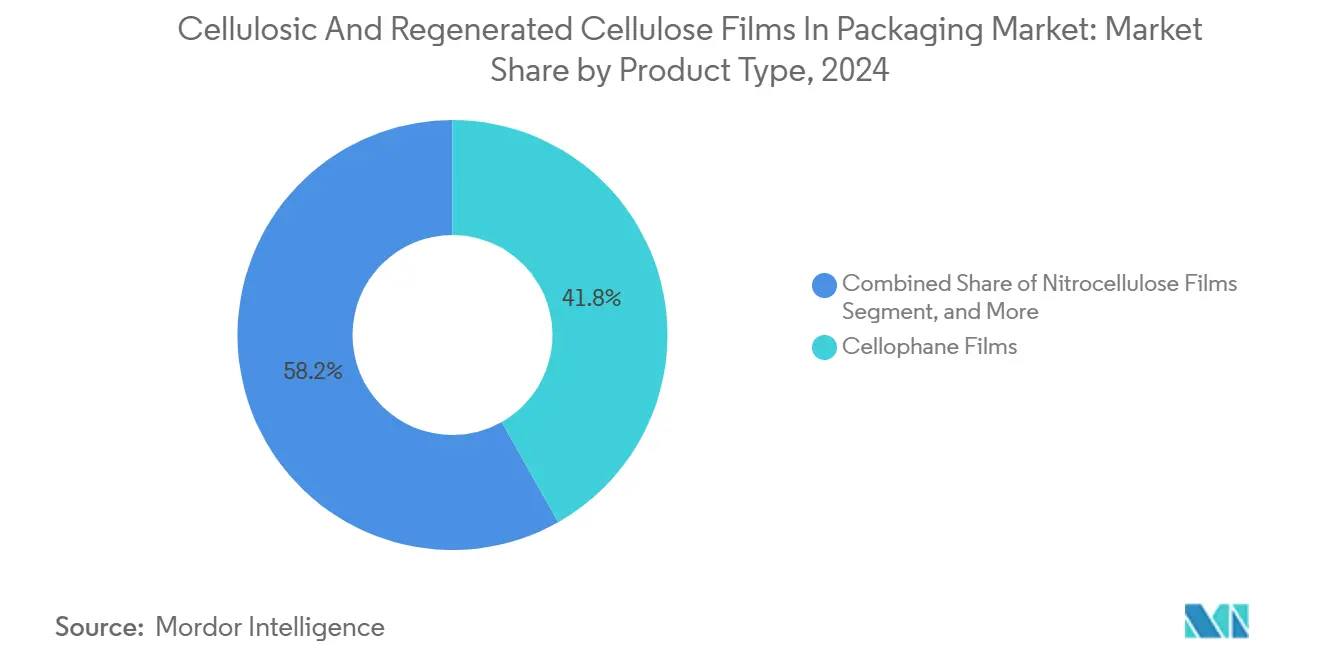

- Par type de produit, la cellophane a capturé 41,81% de la part du marché des films cellulosiques et de cellulose régénérée dans l'emballage en 2024.

- Par épaisseur, la taille du marché des films cellulosiques et de cellulose régénérée dans l'emballage pour jusqu'à 20 micromètres devrait progresser à un CAGR de 5,79% entre 2025 et 2030.

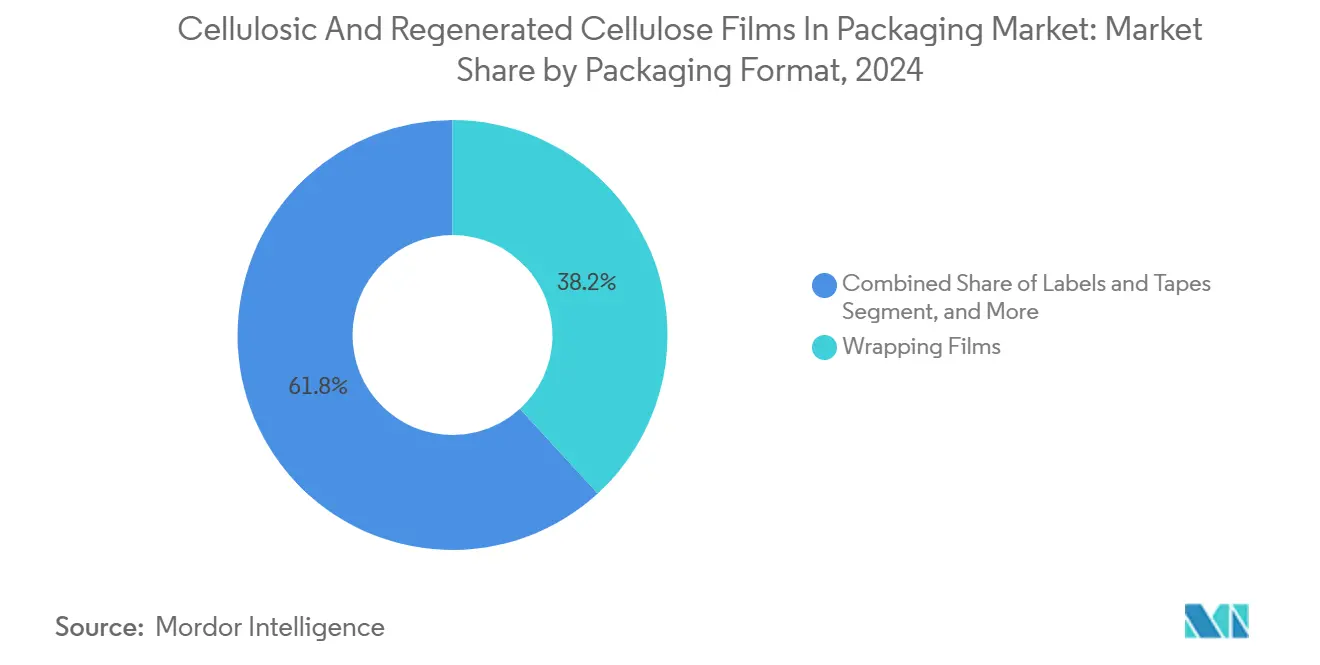

- Par format d'emballage, les films d'emballage ont détenu une part de revenus de 38,19% du marché des films cellulosiques et de cellulose régénérée dans l'emballage en 2024.

- Par secteur d'utilisation finale, la taille du marché des films cellulosiques et de cellulose régénérée dans l'emballage pour les soins personnels et la cosmétique devrait croître à un CAGR de 5,63% jusqu'en 2030.

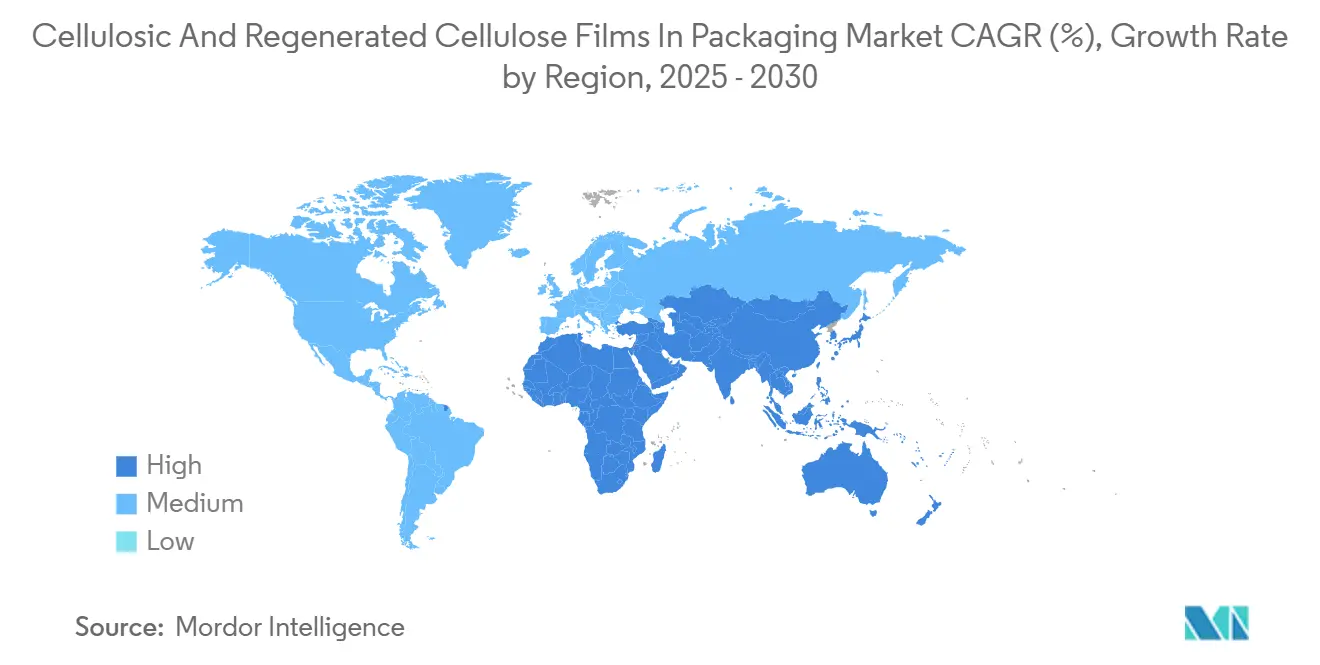

- Par géographie, l'Asie-Pacifique représentait 46,51% de la part du marché des films cellulosiques et de cellulose régénérée dans l'emballage en 2024.

Tendances et Perspectives du Marché Mondial des Films Cellulosiques et de Cellulose Régénérée dans l'Emballage

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Interdictions réglementaires des plastiques à usage unique | +1.2% | Mondial, porté par l'UE et l'Amérique du Nord | Court terme (≤ 2 ans) |

| Demande premium en produits frais pour les emballages compostables | +0.8% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Barrière supérieure à l'oxygène et aux arômes par rapport aux films PVDC | +0.9% | Emballage alimentaire mondial | Moyen terme (2-4 ans) |

| La technologie de revêtement sans solvant améliore la résistance à l'humidité | +0.6% | Centres de fabrication en Asie-Pacifique, adoption mondiale | Long terme (≥ 4 ans) |

| Engagements des marques pour un emballage circulaire d'ici 2030 | +1.1% | Mondial, concentré dans les marchés développés | Moyen terme (2-4 ans) |

| Nouvelle capacité de pâte à dissoudre à partir de résidus agricoles | +0.4% | Asie-Pacifique et Amérique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les Interdictions Réglementaires des Plastiques à Usage Unique Stimulent la Transformation du Marché

La demande immédiate de films de cellulose a augmenté après l'application en 2024 de la Directive européenne sur les plastiques à usage unique, reflétée par la loi SB 54 de Californie et le calendrier d'interdiction du Canada.[1]Département californien des ressources de recyclage et de récupération, "Directives de mise en œuvre de la loi SB 54," calrecycle.ca.gov Les législateurs précisent des critères de compostabilité, tels que ASTM D6400 et EN 13432, que les substrats de cellulose satisfont sans l'utilisation d'additifs pétrochimiques. La France a étendu les restrictions aux petits emballages de fruits et légumes, accélérant le passage des emballages en polyoléfines. Des mandats similaires en Inde et dans certains marchés d'Amérique latine élargissent la base d'adoption, permettant des économies d'échelle qui réduisent les coûts de production moyens.

La Demande Premium en Produits Frais Élève les Exigences en Matière d'Emballage Compostable

Les fournisseurs de produits biologiques et premium se différencient grâce à des films compostables qui se désintègrent rapidement dans les systèmes de compostage domestique, une spécification désormais intégrée dans les politiques d'approvisionnement de Whole Foods Market. Les chaînes d'épicerie européennes Carrefour et Tesco ont émis des directives comparables, consolidant des contrats de volume pluriannuels qui sous-tendent les investissements dans des lignes de revêtement supplémentaires. Des prix de vente au détail plus élevés absorbent les coûts d'emballage supplémentaires, maintenant la rentabilité pour les transformateurs et les fabricants de films. À mesure que les segments de produits courants imitent le positionnement premium, les volumes de commandes pour les films de cellophane et de nitrocellulose revêtus continuent d'augmenter.

Les Propriétés Barrières Supérieures Défient la Domination des Films PVDC

Les films de cellulose revêtus démontrent des taux de transmission d'oxygène inférieurs à 1 cc/m²/jour et des taux de vapeur d'eau inférieurs à 2 g/m²/jour, rivalisant avec le PVDC tout en éliminant les composés chlorés. Le passage réduit les préoccupations liées à la classification des déchets dangereux et s'aligne sur les engagements des marques à supprimer les matériaux halogénés. Les directives d'approvisionnement de Nestlé et Unilever excluent déjà le PVDC dans les listes de matériaux privilégiés, donnant aux substrats de cellulose revêtus un avantage concurrentiel dans les snacks, la confiserie et les boissons instantanées.

Les Technologies de Revêtement sans Solvant Améliorent l'Économie des Performances

Les systèmes à base d'eau et durcissables aux UV réduisent la consommation d'énergie de fabrication jusqu'à 20% et éliminent le besoin d'infrastructures de récupération de solvants, réduisant ainsi les dépenses en capital pour les lignes de modernisation.[2]Coating World Magazine, "Technologies de revêtement sans solvant dans l'emballage," coatingsworld.com Les traitements plasma et corona augmentent l'énergie de surface, favorisant une adhésion de haute qualité sans compromettre la compostabilité. Ces gains comblent l'écart de coût avec les polyoléfines et permettent l'adoption dans les aliments sensibles à l'humidité, les produits pharmaceutiques et les nutraceutiques qui nécessitaient auparavant des stratifiés synthétiques. À mesure que les grandes installations asiatiques passent aux lignes sans solvant, l'offre mondiale augmente et les différentiels de prix se réduisent.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Fluctuations des prix de la pâte à dissoudre et de l'énergie | -0.9% | Mondial, notamment en Asie-Pacifique | Court terme (≤ 2 ans) |

| Thermoscellabilité limitée par rapport aux polyoléfines | -0.6% | Lignes d'emballage mondiales | Moyen terme (2-4 ans) |

| Confusion des consommateurs sur la certification de compostabilité | -0.4% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Les règles de déforestation de l'UE restreignent l'approvisionnement en pâte FSC | -0.5% | Europe et chaînes d'approvisionnement FSC mondiales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La Volatilité des Prix Compromet le Positionnement Concurrentiel en Termes de Coûts

Les hausses de prix de la pâte à dissoudre de 23% au début de 2024 ont mis en évidence la sensibilité aux coûts, la matière première représentant jusqu'à la moitié de la valeur du film fini. Les surcharges énergétiques ont en outre mis à rude épreuve les usines européennes et nord-américaines dépendantes des réseaux de gaz naturel. Les retards logistiques liés aux conditions météorologiques ont aggravé la volatilité, compliquant les contrats d'approvisionnement à prix fixe. Les producteurs réagissent par des opérations de couverture, des mises à niveau de chaudières à biomasse et des matières premières à base de résidus agricoles qui diversifient l'approvisionnement et atténuent les futures fluctuations de prix.

Les Limitations du Thermoscellage Restreignent le Champ d'Application

Les films de cellulose nécessitent des fenêtres de température plus étroites et des barres de scellage spécialisées, ce qui limite leur compatibilité avec les lignes de formage-remplissage-scellage vertical à grande vitesse généralement réglées pour les polyoléfines.[3]Packaging Technology and Science, "Caractéristiques de thermoscellage des films de cellulose," wiley.com Les modernisations d'équipements augmentent les dépenses en capital pour les transformateurs, et les fluctuations d'humidité peuvent compromettre l'intégrité du scellage. Les adhésifs activés par l'eau et le scellage par ultrasons émergents atténuent les contraintes, mais exigent une formation des opérateurs et des ajustements de processus qui ralentissent l'adoption immédiate dans les catégories de grande consommation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : La Domination de la Cellophane Face à la Disruption de la Nitrocellulose

La cellophane a conservé la plus grande part de 41,81% du marché des films cellulosiques et de cellulose régénérée dans l'emballage en 2024, soutenue par des décennies de familiarité des transformateurs et des chaînes d'approvisionnement intégrées. La nitrocellulose, cependant, atteint un CAGR robuste de 5,81%, portée par des surfaces adaptées à l'impression et des propriétés supérieures de thermoscellage qui conviennent aux blisters pharmaceutiques et aux emballages alimentaires premium. La taille du marché des films cellulosiques et de cellulose régénérée dans l'emballage pour les grades de nitrocellulose devrait se développer régulièrement à mesure que les propriétaires de marques recherchent des emballages recyclables à haute résolution graphique sans couches de PVDC. D'autres variantes de cellulose régénérée, telles que la viscose et le lyocell, trouvent une utilisation de niche dans la confiserie de luxe et les emballages secondaires de soins personnels qui exigent un attrait esthétique.

La concurrence au sein des catégories de produits repose désormais sur la différenciation des systèmes de revêtement. Les couches propriétaires de chitosane ou d'alginate donnent une nouvelle vie à la cellophane dans les applications riches en humidité, tandis que les formulateurs de nitrocellulose élargissent les gammes de densité de couleur pour satisfaire les palettes de conception des marques. L'emballage du tabac, toujours dépendant de l'acétate de cellulose, maintient un débit régulier malgré la baisse des volumes de cigarettes en Europe et en Amérique du Nord, car les étiquettes d'avertissement obligatoires exigent une clarté d'impression et des encres à faible migration. Collectivement, ces dynamiques spécifiques aux produits préservent un mix de revenus équilibré qui atténue la dépendance excessive à l'égard d'une seule famille de films.

Par Épaisseur : L'Innovation Ultra-Mince Stimule l'Évolution du Marché

Les films dans la bande de 20 à 30 micromètres ont capturé une part de 44,78% de la taille du marché des films cellulosiques et de cellulose régénérée dans l'emballage en 2024, représentant le juste équilibre entre protection barrière et coût pour les snacks et produits de boulangerie courants. Jusqu'à 20 micromètres, cependant, s'accélèrent à un CAGR de 5,79%, car les revêtements améliorés au plasma permettent des barrières équivalentes à l'oxygène et à la vapeur d'eau avec moins de matière. Les emballages légers entraînent une réduction des émissions de transport et contribuent à atteindre les objectifs de réduction du carbone des entreprises définis dans de nombreuses feuilles de route 2030. Les transformateurs intègrent ces films dans des lignes d'emballage horizontal à flux continu pour les bonbons et les barres énergétiques, réduisant le poids d'emballage par unité jusqu'à 18%.

Les formats plus épais, allant de 30 à 40 micromètres, restent pertinents pour les sachets debout et les sacs de riz en vrac qui exigent une résistance à la perforation, tandis que les produits dépassant 40 micromètres servent des composants industriels lourds nécessitant des propriétés antistatiques. La part de marché des films cellulosiques et de cellulose régénérée dans l'emballage pour les classes d'épaisseur reflète ainsi un paysage d'application nuancé : des jauges plus minces pour les produits de grande consommation à volume élevé, des épaisseurs moyennes pour les aliments premium et des stratifiés plus épais pour les produits spéciaux ou industriels. Comme la norme ISO 527 dicte les critères de traction, les prescripteurs peuvent passer en toute confiance d'une jauge à l'autre sans compromettre la qualité.

Par Format d'Emballage : Les Applications Spécialisées Accélèrent la Croissance

Les films d'emballage ont continué à dominer le marché des films cellulosiques et de cellulose régénérée dans l'emballage, représentant une part de 38,19% en 2024. Cependant, les stratifiés et les structures spécialisées sont sur le point de dépasser cette croissance, avec un CAGR de 5,85% prévu sur la prochaine décennie. Les stratifiés à deux et trois couches combinent la cellulose avec du PLA ou des adhésifs PU biosourcés, offrant des barrières élevées à l'oxygène pour le café et les épices tout en maintenant une compostabilité totale. Les sachets à atmosphère modifiée prolongent la durée de conservation des produits frais, réduisant les coûts de gaspillage alimentaire pour les détaillants.

Le commerce électronique stimule l'adoption de mailers et de coussins d'amortissement à base de cellulose, tirant parti de la biodégradabilité pour compenser le mécontentement des consommateurs face aux emballages à bulles en plastique. Les fabricants d'étiquettes bénéficient d'une réception d'impression comparable aux supports synthétiques tout en atteignant la recyclabilité dans les flux papier, éliminant les frais d'élimination des déchets de doublure. Les grades hydrosolubles servent les dosettes de détergent et les doses de produits agrochimiques, supprimant les déchets d'emballage secondaire au point d'utilisation. Une telle diversification augmente les prix de vente moyens et répartit le risque de volume sur de nombreux marchés finaux.

Par Secteur d'Utilisation Finale : Les Soins Personnels Stimulent la Croissance Premium

La contribution bien établie de 57,62% de l'alimentation et des boissons souligne la dépendance continue aux emballages à haute transparence, aux sachets de snacks pour four à micro-ondes et aux films de torsion pour confiserie. Néanmoins, les produits de soins personnels et de cosmétique progressent à un CAGR de 5,63%, remodelant le récit des films cellulosiques et de cellulose régénérée dans le marché de l'emballage vers une durabilité de luxe. Les marques de beauté déploient des manchons de cellophane gaufrés et des boîtes à fenêtre qui signalent leurs références écologiques aux acheteurs soucieux des ingrédients. Les sérums sensibles à l'humidité et les barres de shampooing solides utilisent de la cellulose revêtue pour éliminer les doublures PVDC tout en atteignant des barrières à la vapeur comparables.

L'adoption pharmaceutique s'intensifie suite à la certification USP Classe VI pour certains films d'acétate de cellulose et de nitrocellulose, ouvrant des lignes de blisters qui utilisaient auparavant par défaut le PVC. Les innovateurs en soins à domicile et pour textiles déploient des sachets de cellulose hydrosolubles pour les nettoyants en dose unique, s'alignant sur les appels des consommateurs pour des commodités sans plastique. Le tabac, malgré la stagnation des volumes, reste un créneau stable en raison de critères stricts d'impression et de barrière que peu de substrats concurrents peuvent égaler économiquement. Les segments émergents de l'électronique et de l'industrie testent des emballages de cellulose antistatiques pour sécuriser les composants sensibles aux décharges électrostatiques lors de l'expédition.

Analyse Géographique

L'Asie-Pacifique a conservé une part de 46,51% en 2024 grâce à des écosystèmes matures de pâte à dissoudre en Chine et en Indonésie, aux incitations étatiques pour réduire les déchets plastiques et aux normes strictes de sécurité alimentaire du Japon. Les centres de production locaux bénéficient d'avantages de coûts dérivés de ressources forestières intégrées et d'économies d'échelle sur les lignes de revêtement. Des programmes gouvernementaux, tels que le K-Green New Deal de Corée du Sud, subventionnent la recherche et le développement d'emballages compostables, accélérant davantage l'offre régionale. Les entreprises multinationales de produits de grande consommation reproduisent leurs engagements mondiaux en matière de durabilité dans cette géographie, ancrant la demande à long terme pour les films de cellulose.

Le Moyen-Orient devrait afficher la croissance la plus rapide à un CAGR de 5,92%, soutenu par la Vision 2030 de l'Arabie Saoudite et les directives d'économie circulaire des Émirats Arabes Unis, qui incluent les compostables dans les tableaux de bord des marchés publics gouvernementaux. La croissance rapide de la production d'aliments emballés, de la restauration liée au tourisme et du commerce de détail moderne crée une demande supplémentaire pour les emballages à haute barrière et les stratifiés. À mesure que les grands acteurs pétrochimiques locaux se diversifient, des coentreprises avec des spécialistes japonais et européens du film établissent des lignes pilotes à Dammam et à Jebel Ali, raccourcissant ainsi les délais de livraison pour les exportations vers les marchés africains et sud-asiatiques.

L'Amérique du Nord et l'Europe continuent de connaître une expansion régulière, aidées par les clauses de responsabilité élargie des producteurs et la volonté des consommateurs de payer des primes vertes. La Directive européenne sur le reporting de durabilité des entreprises oblige les grandes entreprises à divulguer leurs empreintes d'emballage, orientant les transformateurs vers des solutions à base de cellulose. L'interdiction canadienne de six catégories de plastiques à usage unique et les multiples interdictions dans les États américains poussent collectivement les épiceries et les chaînes de restauration rapide à tester des emballages de sandwichs en cellophane revêtue et des barquettes à salade. Des réseaux robustes de recyclage du papier dans les deux régions simplifient les voies de fin de vie des films de cellulose, renforçant l'adoption.

Paysage Concurrentiel

Le secteur des films cellulosiques et de cellulose régénérée dans l'emballage est caractérisé par une concentration de niveau intermédiaire, les cinq premiers acteurs contrôlant environ 55% de la capacité mondiale. Futamura Chemical tire parti de sa technologie cellophane historique et de ses actifs de pâte intégrés verticalement au Japon et au Royaume-Uni, permettant une tarification premium dans le segment des emballages de charcuterie en Europe. Innovia Films, filiale de CCL Industries, tire parti de récentes acquisitions de revêtements à base d'eau pour développer des grades barrières pour la mozzarella et les viandes séchées spécifiquement adaptés aux chaînes du froid nord-américaines. Les nouveaux entrants asiatiques tels que Weifang Henglian et Yibin Grace font évoluer des lignes de 20 000 tonnes par an, stimulant la concurrence par les prix dans les jauges de commodité et stimulant l'innovation de processus parmi les acteurs établis.

La différenciation stratégique est centrée sur les revêteurs sans solvant, le traitement plasma en ligne et l'intégration de la pâte à base de résidus agricoles. Les modernisations de l'usine sud-africaine de Sappi visent à sécuriser des flux d'hémicellulose à faible coût, tandis que le film pharmaceutique sur mesure d'Eastman cible les niches de conformité USP. L'activité de brevets en 2024 a totalisé 47 dépôts pour les chimies barrières et les améliorations de couches de scellage, avec 63% provenant de demandeurs de la région Asie-Pacifique. Les accords de licence permettent aux transformateurs plus petits d'accéder à ces revêtements sans engager de lourdes dépenses en R&D, élargissant ainsi l'ensemble concurrentiel.

Malgré une rivalité modérée, les acheteurs font toujours face à des coûts de changement liés à la validation des lignes d'emballage et aux autorisations réglementaires. Cette dynamique accorde aux fournisseurs établis une résilience des marges même à mesure que la capacité augmente. Cependant, les acheteurs axés sur les coûts, tels que les marques de snacks à marque propre, s'approvisionnent de plus en plus auprès de deux sources entre les acteurs établis et les producteurs chinois émergents, érodant la domination d'un seul fournisseur et faisant baisser les prix de vente moyens.

Leaders du Secteur des Films Cellulosiques et de Cellulose Régénérée dans l'Emballage

Futamura Chemical Co., Ltd.

CCL Industries Inc. (Innovia Films)

Eastman Chemical Company

Celanese Corporation (Clarifoil Films)

Daicel Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Septembre 2024 : Futamura Chemical a annoncé une expansion de 45 millions USD de son usine de cellophane au Royaume-Uni, ajoutant 15 000 tonnes de capacité annuelle et installant des lignes de revêtement écoénergétiques.

- Août 2024 : Innovia Films, une division de CCL Industries, a acquis une entreprise spécialisée dans les revêtements à base d'eau pour 28 millions USD afin de renforcer ses offres d'emballages alimentaires à haute barrière.

- Juillet 2024 : Eastman Chemical Company a introduit un nouveau grade d'acétate de cellulose certifié USP Classe VI pour les blisters pharmaceutiques.

- Juin 2024 : Sappi Limited s'est engagé à investir 120 millions USD pour augmenter la production de pâte à dissoudre en Afrique du Sud, en intégrant des matières premières à base de résidus agricoles.

Portée du Rapport Mondial sur le Marché des Films Cellulosiques et de Cellulose Régénérée dans l'Emballage

| Films de Cellophane |

| Films d'Acétate de Cellulose |

| Films de Nitrocellulose |

| Autres Films de Cellulose Régénérée |

| Jusqu'à 20 micromètres |

| 20-30 micromètres |

| 30-40 micromètres |

| Au-dessus de 40 micromètres |

| Films d'Emballage |

| Sacs et Sachets |

| Étiquettes et Rubans |

| Stratifiés et Autres |

| Alimentation et Boissons |

| Soins Personnels et Cosmétique |

| Produits Pharmaceutiques |

| Tabac |

| Soins à Domicile et Soins Personnels |

| Autres Secteurs d'Utilisation Finale |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Type de Produit | Films de Cellophane | ||

| Films d'Acétate de Cellulose | |||

| Films de Nitrocellulose | |||

| Autres Films de Cellulose Régénérée | |||

| Par Épaisseur | Jusqu'à 20 micromètres | ||

| 20-30 micromètres | |||

| 30-40 micromètres | |||

| Au-dessus de 40 micromètres | |||

| Par Format d'Emballage | Films d'Emballage | ||

| Sacs et Sachets | |||

| Étiquettes et Rubans | |||

| Stratifiés et Autres | |||

| Par Secteur d'Utilisation Finale | Alimentation et Boissons | ||

| Soins Personnels et Cosmétique | |||

| Produits Pharmaceutiques | |||

| Tabac | |||

| Soins à Domicile et Soins Personnels | |||

| Autres Secteurs d'Utilisation Finale | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur prévisionnelle des films cellulosiques et de cellulose régénérée dans l'emballage d'ici 2030 ?

Le marché devrait atteindre 1,12 milliard USD d'ici 2030.

Quel segment de produit connaît la croissance la plus rapide dans les films d'emballage à base de cellulose ?

Les films de nitrocellulose progressent à un CAGR de 5,81% jusqu'en 2030 grâce à leurs avantages en matière d'imprimabilité et de thermoscellage.

Pourquoi les films de cellulose ultra-minces gagnent-ils en popularité ?

Les jauges inférieures à 20 µm réduisent le poids des matériaux tout en maintenant les performances barrières, soutenant les objectifs d'allègement des marques et réduisant les émissions de transport.

Quelle région est actuellement en tête de la consommation de films de cellulose ?

L'Asie-Pacifique détient une part de 46,51% en raison de ses ressources intégrées en pâte et de ses politiques proactives de réduction des plastiques.

Qu'est-ce qui freine l'adoption plus large des films de cellulose sur les lignes à grande vitesse ?

Les exigences de thermoscellage diffèrent de celles des polyoléfines, nécessitant des mises à niveau d'équipements et un contrôle précis des processus pour assurer des scellages hermétiques.

Comment les producteurs atténuent-ils les fluctuations des prix des matières premières ?

Les stratégies comprennent la couverture des contrats de pâte, l'investissement dans des matières premières à base de résidus agricoles et l'installation de chaudières à biomasse pour compenser la volatilité énergétique.

Dernière mise à jour de la page le: