Tamanho e Participação do Mercado de Hiperreatividade Brônquica

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 14.60 Bilhões de dólares |

| Tamanho do Mercado (2030) | 17.60 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.90% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Hiperreatividade Brônquica por Mordor Intelligence

O tamanho do mercado de hiperreatividade brônquica atingiu USD 14,6 bilhões em 2025 e está previsto para subir a USD 17,6 bilhões até 2030, refletindo um CAGR de 4,9% ao longo do período. As expirações de patentes de esteroides inalatórios estão moderando o crescimento da receita total. No entanto, o aumento da exposição à poluição do ar, um pipeline de biológicos em expansão e iniciativas de diagnóstico precoce respaldadas por diretrizes continuam a ampliar a população tratável. As aprovações de biológicos para DPOC — lideradas por Dupixent e Nucala — estão redefinindo os algoritmos de cuidado e elevando a receita média por paciente. Enquanto isso, os ecossistemas de inaladores conectados estão melhorando a adesão e gerando evidências do mundo real que aceleram o reembolso. O mercado de hiperreatividade brônquica, portanto, equilibra a maturidade das franquias legadas de corticosteroides inalatórios com a promessa disruptiva de biológicos de precisão, distribuição habilitada por telessaúde e amplitude de portfólio impulsionada por consolidação.

Principais Conclusões do Relatório

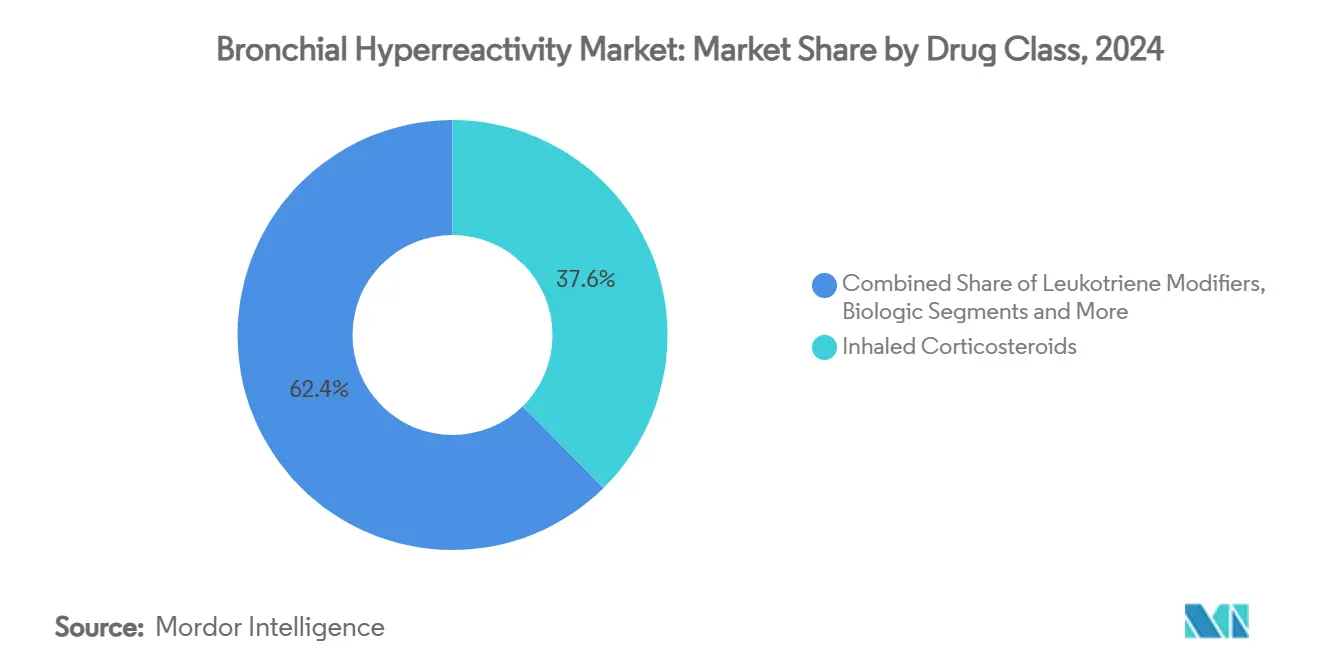

- Por classe de medicamento, os corticosteroides inalatórios lideraram com 37,6% de participação na receita em 2024, enquanto as terapias biológicas avançam a um CAGR de 5,6% até 2030.

- Por via, a inalação comandou 71,4% da participação do mercado de hiperreatividade brônquica em 2024; a administração parenteral está projetada para expandir a um CAGR de 4,2%.

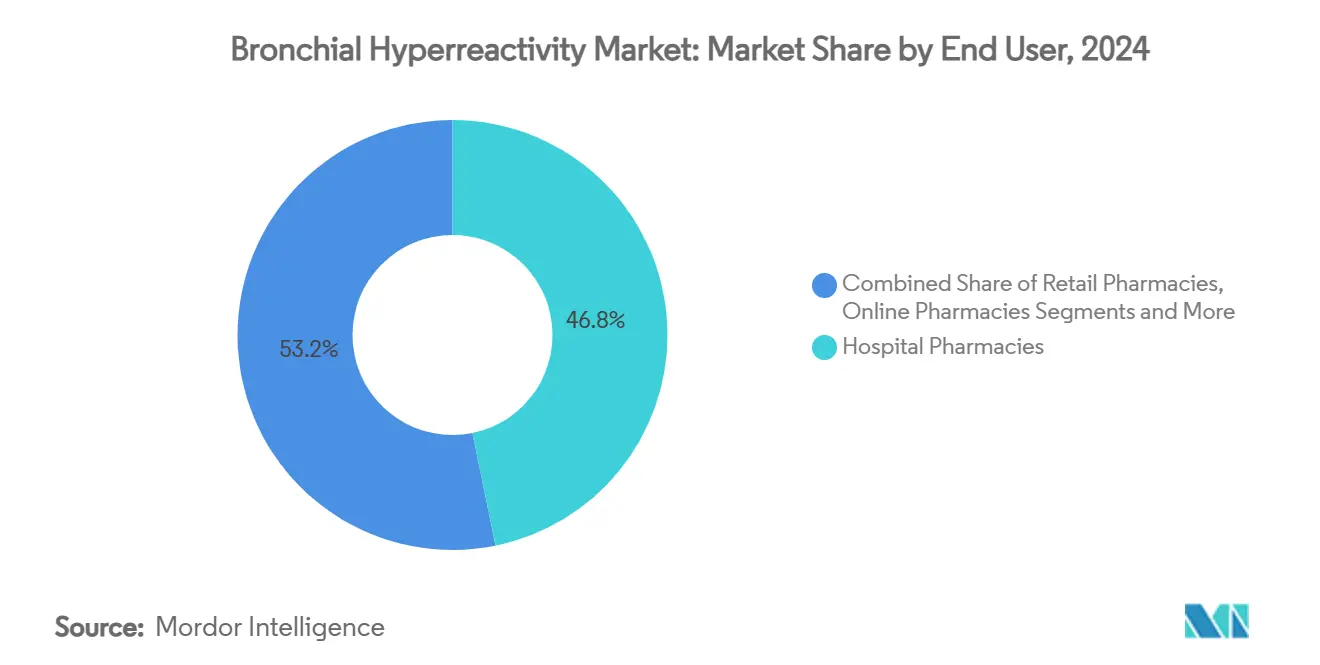

- Por usuário final, as farmácias hospitalares detinham uma participação de 46,8% em 2024, enquanto as farmácias online representam o canal de crescimento mais rápido com CAGR de 5,7%.

- Por geografia, a América do Norte respondeu por 45,3% do tamanho do mercado de hiperreatividade brônquica em 2024; a Ásia-Pacífico está posicionada para crescer a um CAGR de 6,8% até 2030.

Tendências e Perspectivas do Mercado Global de Hiperreatividade Brônquica

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prevalência crescente de asma e DPOC | +1.20% | Global, maior na Ásia-Pacífico e na África Subsaariana | Longo prazo (≥ 4 anos) |

| Expansão do pipeline de terapias biológicas | +0.80% | América do Norte e UE, expandindo para APAC | Médio prazo (2-4 anos) |

| Programas de diagnóstico precoce orientados por diretrizes | +0.60% | Global, liderado por mercados desenvolvidos | Médio prazo (2-4 anos) |

| Adoção crescente de inaladores digitais | +0.40% | América do Norte, UE, APAC urbano | Curto prazo (≤ 2 anos) |

| Surto de HRB pediátrica induzida por poluição do ar | +0.70% | Núcleo da APAC, transbordamento para MEA e América Latina | Longo prazo (≥ 4 anos) |

| Hipersensibilidade das vias aéreas pós-COVID longo | +0.30% | Global, maior em regiões com alta taxa de infecção | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência Crescente de Asma e DPOC

A asma afeta atualmente 339 milhões de pessoas em todo o mundo, enquanto a DPOC ficou em terceiro lugar entre as principais causas de morte globais em 2024, criando um fluxo duradouro de pacientes para o mercado de hiperreatividade brônquica.[1]Pesquisadores da Frontiers, "Tendências Temporais e Projeções Futuras da Asma na China," Frontiers, frontiersin.orgOs números absolutos de casos continuam aumentando mesmo onde as taxas de incidência diminuem, porque as populações envelhecidas vivem mais tempo com doenças crônicas, resultando em coortes mais velhas e com mais comorbidades que consomem terapias biológicas e combinadas mais caras. Países de baixa e média renda suportam mais de 80% das mortes por DPOC, mas as infraestruturas de reembolso limitadas aumentam a necessidade não atendida e promovem a penetração de genéricos. O efeito líquido adiciona crescimento de volume em regiões emergentes e crescimento de valor em mercados de alta renda, ancorando um padrão de expansão em duas velocidades para o mercado de hiperreatividade brônquica.

Expansão do Pipeline de Terapias Biológicas

A aprovação histórica do Dupixent para DPOC em 2024 sinalizou a validação regulatória de biológicos além da asma grave e pode gerar USD 6,5 bilhões em receita pulmonar dentro de uma década. A profundidade do pipeline se ampliou rapidamente: o depemokimabe da GSK oferece dosagem semestral, o amlitelimabe da Sanofi tem como alvo o OX40-Ligante, e o tozorakimabe da AstraZeneca bloqueia a sinalização de IL-33, destacando uma mudança em direção à imunologia de precisão. À medida que a prescrição guiada por biomarcadores se torna mainstream, os pagadores avaliam os custos iniciais mais elevados em relação às reduções documentadas de exacerbações, reforçando a margem de precificação premium para biológicos avançados. Essas dinâmicas elevam a participação dos biológicos nas receitas do mercado de hiperreatividade brônquica, mesmo enquanto os corticosteroides inalatórios mantêm a dominância volumétrica.

Surto de HRB Pediátrica Induzida por Poluição do Ar

Noventa e três por cento das crianças inalam PM2,5 acima das diretrizes da Organização Mundial da Saúde, incorporando o risco de hiperreatividade brônquica desde a infância e prolongando a duração da terapia ao longo da vida.[2]Colaboradores da MDPI, "Estresse Oxidativo, Poluição Ambiental e Estilo de Vida como Determinantes da Asma em Crianças," MDPI, mdpi.com As partículas relacionadas ao tráfego intensificam os picos de asma no outono, enquanto as vias de estresse oxidativo reduzem a responsividade aos esteroides, forçando os clínicos a escalar para modificadores de leucotrienos ou biológicos mais cedo. Centros urbanos da Ásia-Pacífico, como Delhi, Pequim e Jacarta, portanto, adicionam volume pediátrico desproporcional que alimenta o crescimento de longo prazo, posicionando a região como o segmento de crescimento mais rápido do mercado de hiperreatividade brônquica. Os governos estão respondendo com restrições à poluição, mas o atraso na infraestrutura implica um vento favorável de demanda de vários anos para formulações pediátricas e inaladores combinados com antioxidantes aprimorados.

Hipersensibilidade das Vias Aéreas Pós-COVID Longo

Crianças pós-COVID frequentemente apresentam dispneia apesar de espirometria normal, mas a oscilometria de impulso revela obstrução das vias aéreas periféricas que reverte com corticosteroides inalatórios. Esse novo fenótipo amplia o universo tratável além da inflamação alérgica e está impulsionando surtos de encaminhamentos a clínicas especializadas nos Estados Unidos e na Europa. Dados preliminares sugerem que regimes combinados de broncodilatador e esteroide superam a monoterapia, uma descoberta que pode influenciar formulários e impulsionar a inovação em doses fixas. Como a exposição ao SARS-CoV-2 é mundial, essa coorte incremental introduz uma camada de demanda duradoura que se soma aos volumes centrais de asma e DPOC, energizando ainda mais o mercado de hiperreatividade brônquica ao longo da década.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Vencimento de patentes de esteroides inalatórios importantes | −0.9% | América do Norte e UE | Curto prazo (≤ 2 anos) |

| Obstáculos regulatórios rigorosos para dispositivos inaladores | −0.5% | Global | Médio prazo (2-4 anos) |

| Lacuna de custo-acesso à terapia biológica | −1.1% | Global, maior em mercados emergentes | Longo prazo (≥ 4 anos) |

| Erro de técnica de inalação em idosos | −0.3% | Mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Vencimento de Patentes de Esteroides Inalatórios Importantes

O Trelegy Ellipta e o Breo Ellipta perdem exclusividade em 2031, enquanto o Tudorza Pressair e o Duaklir Pressair já enfrentaram entrada de genéricos em 2025. A retirada abrupta do Flovent em 2024 revelou fragilidade sistêmica quando as hospitalizações pediátricas saltaram 17,5% em três meses. As ondas de genéricos deprimem os pools de preços, mas os inovadores estão contra-programando com patentes de dispositivos e biológicos de ação ultraprolongada, amortecendo a erosão da receita. O impacto geral reduz 0,9 pontos percentuais do CAGR previsto, mas simultaneamente estimula a consolidação à medida que as empresas buscam escala para absorver a pressão de preços.

Lacuna de Custo-Acesso à Terapia Biológica

Um único ciclo de biológico pode ultrapassar USD 35.000 por ano nos Estados Unidos, colocando os tratamentos bem acima dos limites convencionais de custo-efetividade e alimentando a descontinuação em 29,8% dos pacientes, sendo 20,3% por razões financeiras. Modelos europeus mostram que a prescrição por meio de unidades especializadas em asma pode alcançar eficiência de custo, mas os mercados emergentes enfrentam dificuldades à medida que os pagadores limitam o reembolso. A consolidação dos gestores de benefícios farmacêuticos adiciona margens adicionais que ampliam os copagamentos dos pacientes e atrasam o início da terapia. Embora os biossimilares com desconto prometam alívio, a complexidade regulatória retardou sua chegada, prolongando a divisão de acesso que subtrai 1,1 ponto percentual do CAGR projetado para o mercado de hiperreatividade brônquica.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Classe de Medicamento: Biológicos Ganham Tração Enquanto os CIs Mantêm Escala

Em 2024, os corticosteroides inalatórios geraram 37,6% da receita do mercado de hiperreatividade brônquica, sublinhando seu duradouro status de primeira linha para controle crônico, apesar da crescente erosão por genéricos. A descontinuação do Flovent expôs vulnerabilidades de escassez de fornecimento e forçou uma rápida substituição terapêutica, reforçando a dependência clínica dessa classe. Os agentes biológicos, embora partindo de uma base menor, estão projetados para crescer a um CAGR de 5,6% até 2030, à medida que as indicações expandidas para DPOC ampliam o pool endereçável. A rápida adoção do Dupixent, o rótulo de DPOC eosinofílica do Nucala e o regime semestral do depemokimabe estão redefinindo as expectativas dos clínicos em termos de durabilidade e conveniência, acelerando a migração de participação em direção a soluções baseadas em anticorpos.

Os produtos combinados que unem corticosteroides inalatórios com broncodilatadores LABA ou LAMA atuam como um amortecedor, sustentando a adesão e estendendo a proteção do ciclo de vida. Os modificadores de leucotrienos continuam a atender coortes com broncoespasmo induzido por exercício e intolerância à aspirina, mantendo curvas de demanda previsíveis. As formulações de terapia tripla, como o Trelegy Ellipta, agora em defesa de patente em fase final, ainda superam as combinações duplas na métrica de redução de exacerbações. No entanto, seu papel de longo prazo depende da precificação competitiva dos biológicos. O mix terapêutico, portanto, reflete coexistência em vez de substituição, com biológicos capturando valor e esteroides inalatórios salvaguardando volume no mercado de hiperreatividade brônquica.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Via de Administração: Inalação Domina, Parenteral Acelera

A via de inalação respondeu por 71,4% do tamanho do mercado de hiperreatividade brônquica em 2024, graças à deposição direta nas vias aéreas, alívio rápido e perfis de segurança favoráveis.[3]Revisores do PubMed, "A Via de Administração Pulmonar é Fundamental," Biblioteca Nacional de Medicina, pubmed.ncbi.nlm.nih.gov Os inaladores de pó seco estão ganhando terreno em mercados com regulamentação ambiental porque eliminam propelentes, enquanto os nebulizadores de malha vibratória reviveram o interesse ao permitir a entrega estável de anticorpos monoclonais. A migração de propelentes de HFA para soluções de baixo potencial de aquecimento global também apoia a conformidade regulatória sem sacrificar o desempenho.

A administração parenteral, embora representando uma minoria hoje, está se expandindo a um CAGR de 4,2% à medida que os autoinjestores subcutâneos e as bombas de uso corporal reduzem os encargos de visitas à clínica. A injeção semestral do depemokimabe exemplifica a adoção orientada pela conveniência, reduzindo as barreiras de adesão e encorajando os pagadores a cobrir biológicos premium para coortes de alto risco. Adesivos de microagulhas novos e tecnologias de depósito de longa ação estão em estudo, buscando combinar o controle de exposição sistêmica com a autoadministração pelo paciente. Coletivamente, essas inovações diversificam as opções de entrega e reforçam a diferenciação competitiva no mercado de hiperreatividade brônquica.

Por Usuário Final: A Dispensação Digital Redesenha as Cadeias de Suprimentos

As farmácias hospitalares capturaram 46,8% do valor de dispensação em 2024, aproveitando os serviços integrados de farmácia especializada para iniciar biológicos, gerenciar eventos adversos e navegar pelas aprovações de seguros. Seus papéis foram ampliados para incluir triagem por telessaúde e processamento eletrônico de autorização prévia, reforçando a resiliência da receita mesmo quando os volumes ambulatoriais migram para o ambiente online.

As farmácias online, crescendo a um CAGR de 5,7%, se beneficiam da mudança explosiva da telemedicina de 15,4% para 87% de utilização durante a pandemia. A transmissão de prescrições em tempo real, a entrega em domicílio com cadeia de frio e os lembretes de adesão baseados em IA atraem pacientes nativos digitais e pais trabalhadores. As zonas cinzentas regulatórias em torno do reembolso de monitoramento fisiológico remoto persistem, mas os programas piloto do CMS estão testando novas estruturas de honorários que poderiam desbloquear mais volume. As redes de varejo, enfrentando margens cada vez menores, recorreram ao gerenciamento de terapia medicamentosa e à espirometria no ponto de atendimento para reter a fidelidade dos clientes. As clínicas especializadas em asma grave e DPOC completam o mix de canais, frequentemente operando dentro de hospitais acadêmicos para garantir a otimização de biológicos guiada por biomarcadores, sustentando assim um nicho de serviço premium em todo o mercado de hiperreatividade brônquica.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A América do Norte deteve 45,3% do tamanho do mercado de hiperreatividade brônquica em 2024, impulsionada pela adoção precoce de biológicos, cobertura robusta dos pagadores e aprovações rápidas da FDA para mecanismos inovadores, como a inibição de IL-4/IL-13 e IL-5. A queda da mortalidade entre pacientes com doenças respiratórias crônicas inferiores reflete o uso generalizado de medicamentos controladores, mas as populações rurais continuam a enfrentar disparidades no atendimento, sustentando oportunidades para dispensação remota e plataformas de inaladores conectados. O processo unificado de avaliação de medicamentos do Canadá acelera as decisões de reembolso nacionais, permitindo a implantação equitativa de biológicos, enquanto os Estados Unidos lutam com as margens dos gestores de benefícios farmacêuticos que inflacionam os custos diretos dos pacientes.

A Ásia-Pacífico está prevista para registrar o CAGR mais rápido de 6,8%, impulsionada pelo aumento da poluição urbana e pela ampliação da cobertura de seguros em mercados como China e Índia. Apesar de uma queda na incidência padronizada por idade, a China ainda projeta 4,5 milhões de casos de asma até 2046, reforçando o momentum de volume. As exposições pediátricas ao PM2,5 acima dos limites da OMS alimentam o início constante do tratamento, enquanto o Japão e a Coreia do Sul lideram a penetração regional de biológicos sob modelos de reembolso de pagador único. A dupla adoção da Índia de medicina alopática e tradicional gera vias terapêuticas híbridas que poderiam estimular novas formulações combinadas. O resultado líquido posiciona a Ásia-Pacífico como o principal contribuinte incremental para o crescimento do mercado de hiperreatividade brônquica nesta década.

A Europa oferece expansão constante com base na força das vias harmonizadas da EMA e nas avaliações centralizadas de tecnologia em saúde que facilitam a adoção de diretrizes. A aprovação antecipada da EMA do Dupixent para DPOC concedeu aos clínicos acesso mais cedo do que seus homólogos nos EUA, sublinhando a agilidade regulatória. As unidades especializadas em asma na Espanha ilustram como o atendimento multidisciplinar pode tornar os biológicos de alto custo custo-efetivos, um modelo agora em análise na Alemanha e no Reino Unido. O atrito na cadeia de suprimentos relacionado ao Brexit moderou, mas continua a motivar registros de licenciamento duplo, aumentando marginalmente a sobrecarga administrativa. Os países da Europa Oriental ficam atrás no reembolso de biológicos, definindo um cenário de adoção em camadas dentro do mercado de hiperreatividade brônquica maduro geral do continente.

Cenário Competitivo

O mercado de hiperreatividade brônquica apresenta concentração moderada, com os cinco principais fabricantes controlando quase 60% do valor global de prescrições. A aquisição da Verona Pharma pela Merck por USD 10 bilhões adicionou o ensifentrine de primeira classe, refletindo uma mudança em direção à inibição dual inalatória de PDE-3/4 e sinalizando apetite por ativos respiratórios em fase avançada. A GSK gastou USD 1 bilhão na Aiolos para a biologia do TSLP e fez parceria com a Hengrui em um framework de USD 12 bilhões para acelerar o acesso ao pipeline asiático, distribuindo o risco de portfólio e geográfico. A AstraZeneca reforçou sua presença respiratória por meio de uma aquisição de franquia da Almirall por USD 2 bilhões, preenchendo lacunas no pipeline à medida que o Trelegy Ellipta se aproxima do vencimento.

Os ecossistemas de inaladores digitais tornaram-se um campo de batalha: dispositivos equipados com sensores agora alimentam dados de adesão para algoritmos em nuvem que preveem exacerbações com dias de antecedência, uma capacidade que sustenta contratos baseados em risco com pagadores. As patentes de dispositivos, portanto, servem como alavancas de extensão do ciclo de vida quando a exclusividade da molécula diminui. Empresas que não estão dispostas a integrar software optaram por licenciar plataformas de especialistas em tecnologia médica, criando uma rede de alianças entre setores que obscurece os limites tradicionais da indústria.

A estratégia competitiva também gira em torno das lacunas pediátricas reveladas pela saída do Flovent; várias empresas aceleraram o desenvolvimento de esteroides sem HFA em baixa dose voltados para crianças menores de cinco anos. Em paralelo, os biológicos em pipeline estão explorando o bloqueio duplo ou triplo de citocinas para superar os tetos de eficácia existentes. Coletivamente, esses movimentos inclinam o mercado de hiperreatividade brônquica em direção a menos players, mais diversificados, que empunham tanto ativos moleculares quanto tecnológicos para defender a participação e expandir os segmentos de pacientes endereçáveis.

Líderes do Setor de Hiperreatividade Brônquica

GlaxoSmithKline plc

AstraZeneca plc

Novartis AG

Teva Pharmaceutical Industries Ltd.

Boehringer Ingelheim Int'l GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Merck concluiu sua aquisição da Verona Pharma por USD 10 bilhões, adicionando o Ohtuvayre como a primeira nova terapia de manutenção inalatória para DPOC em duas décadas.

- Julho de 2025: A GSK e a Hengrui anunciaram uma colaboração respiratória de USD 12 bilhões, incluindo USD 500 milhões antecipados para ativos em fase avançada.

- Abril de 2025: A Sanofi reportou dados positivos de fase 2 para o inibidor de OX40-Ligante amlitelimabe em asma inflamatória heterogênea.

Escopo do Relatório Global do Mercado de Hiperreatividade Brônquica

| Corticosteroides Inalatórios (CI) |

| Agonistas β2 de Longa Ação (LABA) |

| Modificadores de Leucotrienos |

| Terapias Biológicas (Anti-IgE, Anti-IL-5/13, etc.) |

| Medicamentos Combinados (CI/LABA, Tripla, etc.) |

| Inalação (pMDI, DPI, Nebulizador) |

| Oral |

| Parenteral |

| Transdérmico e Outros |

| Farmácias Hospitalares |

| Farmácias de Varejo |

| Farmácias Online |

| Clínicas Especializadas |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Classe de Medicamento | Corticosteroides Inalatórios (CI) | |

| Agonistas β2 de Longa Ação (LABA) | ||

| Modificadores de Leucotrienos | ||

| Terapias Biológicas (Anti-IgE, Anti-IL-5/13, etc.) | ||

| Medicamentos Combinados (CI/LABA, Tripla, etc.) | ||

| Por Via de Administração | Inalação (pMDI, DPI, Nebulizador) | |

| Oral | ||

| Parenteral | ||

| Transdérmico e Outros | ||

| Por Usuário Final | Farmácias Hospitalares | |

| Farmácias de Varejo | ||

| Farmácias Online | ||

| Clínicas Especializadas | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de hiperreatividade brônquica?

O tamanho do mercado de hiperreatividade brônquica é de USD 14,6 bilhões em 2025 e está projetado para atingir USD 17,6 bilhões até 2030.

Com que rapidez o mercado deve crescer?

O mercado está previsto para registrar um CAGR de 4,9% de 2025 a 2030.

Qual classe terapêutica lidera a receita hoje?

Os corticosteroides inalatórios detêm a maior participação na receita de 37,6%, refletindo o contínuo posicionamento de primeira linha.

Qual via de administração está ganhando impulso?

A administração parenteral é a via de crescimento mais rápido com um CAGR de 4,2%, graças às convenientes injeções subcutâneas de biológicos.

Qual região se expandirá mais rapidamente?

A Ásia-Pacífico está posicionada para registrar o CAGR mais alto de 6,8%, impulsionada pelos volumes pediátricos relacionados à poluição e pela melhoria do acesso à saúde.

O que está impulsionando a consolidação do setor?

O vencimento iminente de patentes de esteroides inalatórios e a necessidade de profundidade no portfólio de biológicos impulsionaram aquisições multibilionárias entre os principais players.

Página atualizada pela última vez em: