Marktgröße und Marktanteil für bronchiale Hyperreaktivität

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 14.60 Milliarden US-Dollar |

| Marktgröße (2030) | 17.60 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.90% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für bronchiale Hyperreaktivität von Mordor Intelligence

Die Marktgröße für bronchiale Hyperreaktivität erreichte im Jahr 2025 einen Wert von 14,6 Milliarden USD und wird bis 2030 voraussichtlich auf 17,6 Milliarden USD ansteigen, was einer CAGR von 4,9 % über den Zeitraum entspricht. Patentabläufe für inhalative Steroide dämpfen das Umsatzwachstum. Dennoch weiten steigende Luftverschmutzungsbelastung, eine wachsende Biologika-Pipeline und leitliniengestützte Frühdiagnoseinitiativen die behandelbare Patientenpopulation kontinuierlich aus. Biologika-Zulassungen für COPD – angeführt von Dupixent und Nucala – definieren Behandlungsalgorithmen neu und erhöhen den durchschnittlichen Umsatz pro Patient. Gleichzeitig verbessern vernetzte Inhalator-Ökosysteme die Therapietreue und generieren Real-World-Evidenz, die die Erstattungsfähigkeit beschleunigt. Der Markt für bronchiale Hyperreaktivität balanciert daher die Reife etablierter inhalativer Kortikosteroid-Franchises mit dem disruptiven Potenzial von Präzisionsbiologika, telemedizinisch gestütztem Vertrieb und konsolidierungsgetriebenem Portfolioausbau.

Wesentliche Erkenntnisse des Berichts

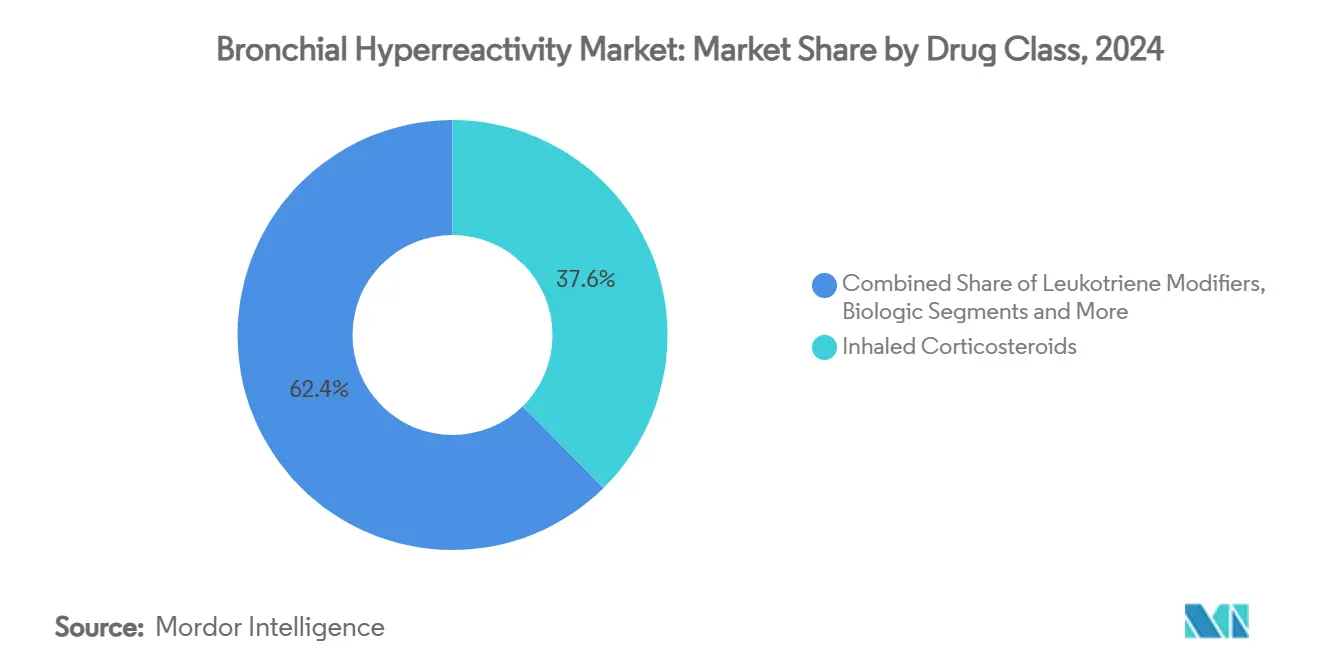

- Nach Wirkstoffklasse führten inhalative Kortikosteroide im Jahr 2024 mit einem Umsatzanteil von 37,6 %, während biologische Therapien bis 2030 mit einer CAGR von 5,6 % wachsen.

- Nach Verabreichungsweg dominierte die Inhalation im Jahr 2024 mit einem Marktanteil von 71,4 % am Markt für bronchiale Hyperreaktivität; die parenterale Verabreichung wird voraussichtlich mit einer CAGR von 4,2 % wachsen.

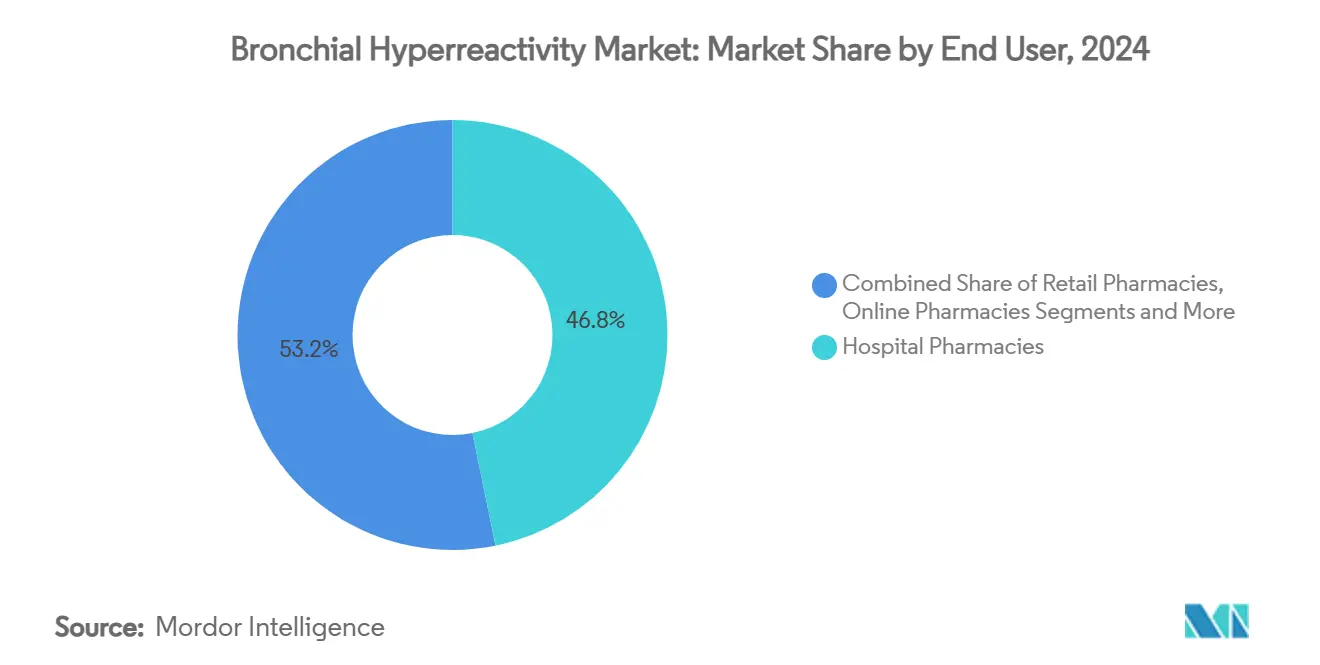

- Nach Endnutzer hielten Krankenhausapotheken im Jahr 2024 einen Anteil von 46,8 %, während Online-Apotheken mit einer CAGR von 5,7 % den am schnellsten wachsenden Kanal darstellen.

- Nach Geografie entfiel im Jahr 2024 auf Nordamerika ein Anteil von 45,3 % an der Marktgröße für bronchiale Hyperreaktivität; Asien-Pazifik wird bis 2030 voraussichtlich mit einer CAGR von 6,8 % wachsen.

Globale Markttrends und Erkenntnisse zur bronchialen Hyperreaktivität

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Prävalenz von Asthma und COPD | +1.20% | Global, am stärksten in Asien-Pazifik und Subsahara-Afrika | Langfristig (≥ 4 Jahre) |

| Ausbau der Pipeline für biologische Therapien | +0.80% | Nordamerika und EU, Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| Leitliniengesteuerte Frühdiagnoseprogramme | +0.60% | Global, angeführt von entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Zunehmende Nutzung digitaler Inhalatoren | +0.40% | Nordamerika, EU, urbanes APAC | Kurzfristig (≤ 2 Jahre) |

| Durch Luftverschmutzung bedingter Anstieg pädiatrischer bronchialer Hyperreaktivität | +0.70% | Kernregion APAC, Ausbreitung auf Naher Osten und Afrika sowie Lateinamerika | Langfristig (≥ 4 Jahre) |

| Atemwegsüberempfindlichkeit nach COVID-19 | +0.30% | Global, stärker in Regionen mit hoher Infektionsrate | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz von Asthma und COPD

Asthma betrifft weltweit 339 Millionen Menschen, während COPD im Jahr 2024 den dritten Platz unter den globalen Todesursachen belegte und damit einen dauerhaften Patientenzustrom für den Markt für bronchiale Hyperreaktivität schafft.[1]Frontiers-Forscher, „Zeitliche Trends und Zukunftsprojektionen von Asthma in China”, Frontiers, frontiersin.orgDie absoluten Fallzahlen steigen weiter, selbst dort, wo die Inzidenzraten sinken, da alternde Bevölkerungen länger mit chronischen Erkrankungen leben und ältere, multimorbide Kohorten entstehen, die kostspieligere biologische und Kombinationstherapien in Anspruch nehmen. Länder mit niedrigem und mittlerem Einkommen tragen mehr als 80 % der COPD-Todesfälle, doch begrenzte Erstattungsinfrastrukturen erhöhen den ungedeckten Bedarf und fördern die Durchdringung mit Generika. Der Nettoeffekt fügt Volumenwachstum in aufstrebenden Regionen und Wertwachstum in einkommensstarken Märkten hinzu und verankert ein zweigleisiges Expansionsmuster für den Markt für bronchiale Hyperreaktivität.

Ausbau der Pipeline für biologische Therapien

Die wegweisende COPD-Zulassung von Dupixent im Jahr 2024 signalisierte die regulatorische Validierung von Biologika über schweres Asthma hinaus und könnte innerhalb eines Jahrzehnts einen pulmonalen Umsatz von 6,5 Milliarden USD generieren. Die Pipeline-Tiefe weitete sich rasch aus: GSKs Depemokimab bietet eine halbjährliche Dosierung, Sanofis Amlitelimab zielt auf den OX40-Liganden ab, und AstraZenecas Tozorakimab blockiert die IL-33-Signalübertragung, was einen Schwenk hin zur Präzisionsimmunologie verdeutlicht. Da die Biomarker-gesteuerte Verschreibung zum Standard wird, wägen Kostenträger höhere Vorabkosten gegen dokumentierte Exazerbationsreduktionen ab, was den Spielraum für Premiumpreise bei fortgeschrittenen Biologika stärkt. Diese Dynamiken erhöhen den Biologika-Anteil an den Umsätzen des Marktes für bronchiale Hyperreaktivität, auch wenn inhalative Kortikosteroide die volumetrische Dominanz behalten.

Durch Luftverschmutzung bedingter Anstieg pädiatrischer bronchialer Hyperreaktivität

93 % der Kinder atmen PM2,5 über den Richtwerten der Weltgesundheitsorganisation ein, was das Risiko einer bronchialen Hyperreaktivität von Geburt an einbettet und die lebenslange Therapiedauer verlängert.[2]MDPI-Mitwirkende, „Oxidativer Stress, Umweltverschmutzung und Lebensstil als Determinanten von Asthma bei Kindern”, MDPI, mdpi.com Verkehrsbedingte Partikel verstärken die herbstlichen Asthma-Spitzen, während oxidative Stresspfade die Steroidempfindlichkeit verringern und Kliniker zwingen, früher auf Leukotrienmodulatoren oder Biologika umzusteigen. Urbane Zentren in Asien-Pazifik wie Delhi, Peking und Jakarta tragen daher überproportional pädiatrisches Volumen bei, das das langfristige Wachstum speist, und positionieren die Region als das am schnellsten wachsende Segment des Marktes für bronchiale Hyperreaktivität. Regierungen reagieren mit Maßnahmen zur Luftreinhaltung, doch der Infrastrukturrückstand impliziert einen mehrjährigen Nachfragerückenwind für pädiatrische Formulierungen und antioxidativ angereicherte Kombinationsinhalatoren.

Atemwegsüberempfindlichkeit nach COVID-19

Kinder nach einer COVID-19-Erkrankung zeigen häufig Dyspnoe trotz normaler Spirometrie, doch die Impulsoszillometrie offenbart eine periphere Atemwegsobstruktion, die auf inhalative Kortikosteroide anspricht. Dieser neue Phänotyp erweitert das behandelbare Patientenspektrum über allergische Entzündungen hinaus und treibt einen Anstieg von Überweisungen an Fachkliniken in den Vereinigten Staaten und Europa an. Frühe Daten deuten darauf hin, dass Kombinationsregimes aus Bronchodilatator und Steroid der Monotherapie überlegen sind – ein Befund, der Arzneimittellisten beeinflussen und Innovationen bei Fixdosiskombinationen vorantreiben könnte. Da die SARS-CoV-2-Exposition weltweit verbreitet ist, führt diese inkrementelle Kohorte eine dauerhafte Nachfrageschicht ein, die die Kernvolumina bei Asthma und COPD ergänzt und den Markt für bronchiale Hyperreaktivität im Laufe des Jahrzehnts weiter belebt.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Patentabläufe bei wichtigen inhalativen Steroiden | −0.9% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Strenge regulatorische Hürden für Inhalationsgeräte | −0.5% | Global | Mittelfristig (2–4 Jahre) |

| Kosten-Zugangs-Lücke bei biologischen Therapien | −1.1% | Global, am stärksten in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Fehler bei der Inhalationstechnik bei älteren Patienten | −0.3% | Entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Patentabläufe bei wichtigen inhalativen Steroiden

Trelegy Ellipta und Breo Ellipta verlieren 2031 ihren Patentschutz, während Tudorza Pressair und Duaklir Pressair bereits 2025 mit dem Markteintritt von Generika konfrontiert waren. Der abrupte Rückzug von Flovent im Jahr 2024 offenbarte systemische Schwachstellen, als pädiatrische Krankenhauseinweisungen innerhalb von drei Monaten um 17,5 % anstiegen. Generikawellen drücken die Preisniveaus, doch Innovatoren kontern mit Gerätepatenten und ultralangwirksamen Biologika, was die Umsatzerosion abfedert. Der Gesamteffekt reduziert die prognostizierte CAGR um 0,9 Prozentpunkte, stimuliert jedoch gleichzeitig die Konsolidierung, da Unternehmen Skaleneffekte anstreben, um dem Preisdruck standzuhalten.

Kosten-Zugangs-Lücke bei biologischen Therapien

Eine einzelne Biologika-Behandlung kann in den Vereinigten Staaten 35.000 USD pro Jahr übersteigen, was die Behandlungen weit über konventionelle Kosteneffektivitätsschwellen stellt und bei 29,8 % der Patienten zu Therapieabbrüchen führt, davon 20,3 % aus finanziellen Gründen. Europäische Modelle zeigen, dass die Verschreibung über spezialisierte Asthmaeinheiten Kosteneffizienz erzielen kann, doch Schwellenmärkte kämpfen damit, da Kostenträger die Erstattung deckeln. Die Konsolidierung von Pharmacy-Benefit-Managern schichtet zusätzliche Aufschläge auf, die die Zuzahlungen der Patienten erhöhen und den Therapiebeginn verzögern. Obwohl günstige Biosimilars Abhilfe versprechen, hat die regulatorische Komplexität ihre Markteinführung verlangsamt, was die Zugangslücke verlängert, die der prognostizierten CAGR des Marktes für bronchiale Hyperreaktivität 1,1 Prozentpunkte abzieht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Wirkstoffklasse: Biologika gewinnen an Bedeutung, während inhalative Kortikosteroide ihre Marktstellung behalten

Im Jahr 2024 erwirtschafteten inhalative Kortikosteroide 37,6 % des Umsatzes im Markt für bronchiale Hyperreaktivität, was ihren anhaltenden Status als Erstlinientherapie zur chronischen Kontrolle trotz zunehmender Generikaerosion unterstreicht. Die Einstellung von Flovent legte Schwachstellen in der Versorgungskette offen und erzwang einen raschen therapeutischen Wechsel, was die klinische Abhängigkeit von dieser Wirkstoffklasse verstärkte. Biologische Wirkstoffe, obwohl von einer kleineren Basis ausgehend, werden bis 2030 voraussichtlich mit einer CAGR von 5,6 % wachsen, da erweiterte COPD-Indikationen den adressierbaren Patientenpool vergrößern. Die rasche Akzeptanz von Dupixent, das eosinophile COPD-Label von Nucala und das halbjährliche Dosierungsschema von Depemokimab setzen die klinischen Erwartungen an Dauerhaftigkeit und Komfort neu und beschleunigen die Marktanteilsmigration hin zu antikörperbasierten Lösungen.

Kombinationsprodukte, die inhalative Kortikosteroide mit LABA- oder LAMA-Bronchodilatatoren vereinen, wirken als Puffer, erhalten die Therapietreue und verlängern den Lebenszyklusschutz. Leukotrienmodulatoren bedienen weiterhin belastungsinduzierte Bronchospasmen und aspirinintolerante Kohorten und halten vorhersehbare Nachfragekurven aufrecht. Dreifachtherapieformulierungen wie Trelegy Ellipta, das sich nun in der späten Patentverteidigung befindet, übertreffen Zweifachkombinationen beim Exazerbationsreduktionsmaß noch immer. Ihre langfristige Rolle hängt jedoch von wettbewerbsfähigen Biologikapreisen ab. Der therapeutische Mix spiegelt daher Koexistenz statt Verdrängung wider, wobei Biologika Wert generieren und inhalative Steroide das Volumen im Markt für bronchiale Hyperreaktivität sichern.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Verabreichungsweg: Inhalation dominiert, Parenteral beschleunigt sich

Der Inhalationsweg entfiel im Jahr 2024 auf 71,4 % der Marktgröße für bronchiale Hyperreaktivität, dank direkter Atemwegsdeposition, schneller Wirkung und günstiger Sicherheitsprofile.[3]PubMed-Gutachter, „Der pulmonale Verabreichungsweg ist entscheidend”, Nationale Bibliothek für Medizin, pubmed.ncbi.nlm.nih.gov Trockenpolverinhalatoren gewinnen in umweltreglementierten Märkten an Boden, da sie auf Treibmittel verzichten, während vibrierende Netzvernebler durch die Ermöglichung einer stabilen monoklonalen Antikörperabgabe neues Interesse geweckt haben. Die Migration von Treibmitteln von HFA zu Lösungen mit niedrigem Treibhauspotenzial unterstützt ebenfalls die Einhaltung regulatorischer Anforderungen ohne Leistungseinbußen.

Die parenterale Verabreichung, obwohl heute noch eine Minderheit, expandiert mit einer CAGR von 4,2 %, da subkutane Autoinjektor-Systeme und körpernahe Pumpen die Belastung durch Klinikbesuche reduzieren. Depemokimabs halbjährliche Injektion verkörpert die komfortgetriebene Akzeptanz, senkt Adhärenzbarrieren und ermutigt Kostenträger, Premiumbiologika für Hochrisikokohorten zu erstatten. Neuartige Mikronadelflaster und langwirksame Depottechnologien werden untersucht, um systemische Expositionskontrolle mit der Selbstverabreichung durch Patienten zu verbinden. Insgesamt diversifizieren diese Innovationen die Verabreichungsoptionen und stärken die Wettbewerbsdifferenzierung im Markt für bronchiale Hyperreaktivität.

Nach Endnutzer: Digitale Abgabe zeichnet Lieferketten neu

Krankenhausapotheken erfassten im Jahr 2024 46,8 % des Abgabewerts und nutzten integrierte Spezialapothekendienste, um Biologika einzuleiten, unerwünschte Ereignisse zu managen und Versicherungsgenehmigungen zu navigieren. Ihre Rollen haben sich auf telemedizinische Triage und elektronische Vorabgenehmigungsverarbeitung ausgeweitet, was die Umsatzresilienz stärkt, auch wenn ambulante Volumina online migrieren.

Online-Apotheken, die mit einer CAGR von 5,7 % wachsen, profitieren vom explosiven Anstieg der Telemedizinnutzung von 15,4 % auf 87 % während der Pandemie. Echtzeit-Rezeptübermittlung, Haustürlieferung in der Kühlkette und KI-gestützte Adhärenzerinnerungen sprechen digital affine Patienten und berufstätige Eltern an. Regulatorische Grauzonen rund um die Erstattung von Fernüberwachung physiologischer Parameter bestehen fort, doch CMS-Pilotprogramme testen neue Vergütungsstrukturen, die weiteres Volumen erschließen könnten. Einzelhandelsketten, die mit sinkenden Margen konfrontiert sind, haben sich der Medikationstherapieverwaltung und der Point-of-Care-Spirometrie zugewandt, um die Kundenbindung zu erhalten. Spezialkliniken für schweres Asthma und COPD runden den Kanalmix ab und operieren häufig innerhalb akademischer Krankenhäuser, um eine Biomarker-gesteuerte Biologikaoptimierung sicherzustellen, und erhalten damit eine Premiumdienstleistungsnische im gesamten Markt für bronchiale Hyperreaktivität.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika hielt im Jahr 2024 einen Anteil von 45,3 % an der Marktgröße für bronchiale Hyperreaktivität, gestützt durch frühe Biologika-Akzeptanz, robuste Kostenträgerdeckung und rasche FDA-Zulassungen für innovative Wirkmechanismen wie IL-4/IL-13- und IL-5-Inhibition. Die sinkende Sterblichkeit bei Patienten mit chronischen Erkrankungen der unteren Atemwege spiegelt die weit verbreitete Nutzung von Kontrollmedikamenten wider, doch ländliche Bevölkerungen leiden weiterhin unter Versorgungsungleichheiten, was Chancen für die Fernabgabe und vernetzte Inhalatorplattformen schafft. Kanadas einheitliches Arzneimittelbewertungsverfahren beschleunigt nationale Erstattungsentscheidungen und ermöglicht eine gerechte Biologika-Versorgung, während die Vereinigten Staaten mit Aufschlägen durch Pharmacy-Benefit-Manager kämpfen, die die Eigenanteile der Patienten erhöhen.

Asien-Pazifik wird voraussichtlich die höchste CAGR von 6,8 % verzeichnen, getragen von steigender urbaner Luftverschmutzung und zunehmender Versicherungsdeckung in Märkten wie China und Indien. Trotz eines Rückgangs der altersstandarisierten Inzidenz projiziert China bis 2046 noch immer 4,5 Millionen Asthmaerkrankungen, was den Volumenschwung stärkt. Pädiatrische Expositionen gegenüber PM2,5 über den WHO-Richtwerten speisen eine konstante Therapieinitiierung, während Japan und Südkorea die regionale Biologika-Durchdringung unter Einzahler-Erstattungsmodellen vorantreiben. Indiens duale Akzeptanz von allopathischer und traditioneller Medizin ergibt hybride Therapiepfade, die neuartige Kombinationsformulierungen anstoßen könnten. Das Nettoergebnis positioniert Asien-Pazifik als den wichtigsten inkrementellen Beitragenden zum Wachstum des Marktes für bronchiale Hyperreaktivität in diesem Jahrzehnt.

Europa liefert ein stetiges Wachstum auf der Grundlage harmonisierter EMA-Zulassungswege und zentralisierter Nutzenbewertungen, die die Leitlinienakzeptanz erleichtern. Die frühe EMA-Zulassung von Dupixent für COPD gewährte Klinikern einen früheren Zugang als ihren US-amerikanischen Kollegen und unterstreicht die regulatorische Agilität. Spezialisierte Asthmaeinheiten in Spanien veranschaulichen, wie multidisziplinäre Versorgung hochpreisige Biologika kosteneffektiv gestalten kann – ein Modell, das derzeit in Deutschland und dem Vereinigten Königreich geprüft wird. Lieferkettenreibungen im Zusammenhang mit dem Brexit haben sich abgemildert, führen aber weiterhin zu doppelten Zulassungsanträgen, was den Verwaltungsaufwand geringfügig erhöht. Osteuropäische Länder hinken bei der Biologika-Erstattung hinterher und definieren eine gestufte Akzeptanzlandschaft innerhalb des insgesamt reifen Marktes für bronchiale Hyperreaktivität des Kontinents.

Wettbewerbslandschaft

Der Markt für bronchiale Hyperreaktivität weist eine moderate Konzentration auf, wobei die fünf größten Hersteller nahezu 60 % des globalen Verschreibungswerts kontrollieren. Mercks Übernahme von Verona Pharma für 10 Milliarden USD fügte das erstklassige Ensifentrin hinzu, was einen Schwenk hin zur inhalativen dualen PDE-3/4-Inhibition widerspiegelt und den Appetit auf Atemwegsassets in der Spätphase signalisiert. GSK investierte 1 Milliarde USD in Aiolos für TSLP-Biologie und ging eine Partnerschaft mit Hengrui in einem Rahmen von 12 Milliarden USD ein, um den Zugang zur asiatischen Pipeline zu beschleunigen und Portfolio- sowie geografisches Risiko zu streuen. AstraZeneca stärkte seinen Atemwegsfußabdruck durch eine Almirall-Franchise-Akquisition für 2 Milliarden USD und schloss Pipeline-Lücken, während Trelegy Ellipta dem Patentablauf entgegengeht.

Digitale Inhalator-Ökosysteme sind zu einem Wettbewerbsfeld geworden: Sensorausgestattete Geräte speisen nun Adhärenzdaten in Cloud-Algorithmen ein, die Exazerbationen Tage im Voraus vorhersagen – eine Fähigkeit, die risikobasierte Verträge mit Kostenträgern untermauert. Gerätepatente dienen daher als Lebenszyklus-Verlängerungshebel, wenn der Molekülschutz nachlässt. Unternehmen, die nicht bereit sind, Software zu integrieren, haben sich für die Lizenzierung von Plattformen von Medizintechnikspezialisten entschieden, was ein Netz sektorübergreifender Allianzen schafft, das traditionelle Branchengrenzen verwischt.

Die Wettbewerbsstrategie kreist auch um pädiatrische Lücken, die durch den Rückzug von Flovent offenbart wurden; mehrere Unternehmen haben die Entwicklung von niedrig dosierten HFA-freien Steroiden für Kinder unter fünf Jahren beschleunigt. Parallel dazu erkunden Pipeline-Biologika duale oder dreifache Zytokinblockaden, um bestehende Wirksamkeitsobergrenzen zu übertreffen. Insgesamt neigen diese Schritte den Markt für bronchiale Hyperreaktivität hin zu weniger, stärker diversifizierten Akteuren, die sowohl Molekül- als auch Technologieassets einsetzen, um Marktanteile zu verteidigen und adressierbare Patientensegmente auszuweiten.

Marktführer der Branche für bronchiale Hyperreaktivität

GlaxoSmithKline plc

AstraZeneca plc

Novartis AG

Teva Pharmaceutical Industries Ltd.

Boehringer Ingelheim Int'l GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Merck schloss die Übernahme von Verona Pharma für 10 Milliarden USD ab und fügte Ohtuvayre als erste neuartige inhalative COPD-Erhaltungstherapie seit zwei Jahrzehnten hinzu.

- Juli 2025: GSK und Hengrui kündigten eine Atemwegskooperation im Wert von 12 Milliarden USD an, einschließlich 500 Millionen USD im Voraus für Assets in der Spätphase.

- April 2025: Sanofi berichtete über positive Phase-2-Daten für den OX40-Liganden-Inhibitor Amlitelimab bei heterogenem entzündlichem Asthma.

Berichtsumfang des globalen Marktes für bronchiale Hyperreaktivität

| Inhalative Kortikosteroide (ICS) |

| Langwirksame β2-Agonisten (LABA) |

| Leukotrienmodulatoren |

| Biologische Therapien (Anti-IgE, Anti-IL-5/13 usw.) |

| Kombinationspräparate (ICS/LABA, Dreifachkombination usw.) |

| Inhalation (pMDI, DPI, Vernebler) |

| Oral |

| Parenteral |

| Transdermal und weitere |

| Krankenhausapotheken |

| Einzelhandelsapotheken |

| Online-Apotheken |

| Spezialkliniken |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Wirkstoffklasse | Inhalative Kortikosteroide (ICS) | |

| Langwirksame β2-Agonisten (LABA) | ||

| Leukotrienmodulatoren | ||

| Biologische Therapien (Anti-IgE, Anti-IL-5/13 usw.) | ||

| Kombinationspräparate (ICS/LABA, Dreifachkombination usw.) | ||

| Nach Verabreichungsweg | Inhalation (pMDI, DPI, Vernebler) | |

| Oral | ||

| Parenteral | ||

| Transdermal und weitere | ||

| Nach Endnutzer | Krankenhausapotheken | |

| Einzelhandelsapotheken | ||

| Online-Apotheken | ||

| Spezialkliniken | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für bronchiale Hyperreaktivität?

Die Marktgröße für bronchiale Hyperreaktivität beläuft sich im Jahr 2025 auf 14,6 Milliarden USD und wird bis 2030 voraussichtlich 17,6 Milliarden USD erreichen.

Wie schnell wird das Marktwachstum erwartet?

Für den Markt wird von 2025 bis 2030 eine CAGR von 4,9 % prognostiziert.

Welche Therapieklasse führt heute beim Umsatz?

Inhalative Kortikosteroide halten mit 37,6 % den größten Umsatzanteil, was ihre anhaltende Erstlinienpositionierung widerspiegelt.

Welcher Verabreichungsweg gewinnt an Dynamik?

Die parenterale Verabreichung ist mit einer CAGR von 4,2 % der am schnellsten wachsende Weg, dank komfortabler subkutaner Biologika-Injektionen.

Welche Region wird am schnellsten wachsen?

Asien-Pazifik wird voraussichtlich die höchste CAGR von 6,8 % verzeichnen, angetrieben durch verschmutzungsbedingte pädiatrische Volumina und verbesserten Gesundheitszugang.

Was treibt die Branchenkonsolidierung an?

Bevorstehende Patentabläufe bei inhalativen Steroiden und der Bedarf an Biologika-Portfoliobreite haben milliardenschwere Übernahmen unter den führenden Marktteilnehmern ausgelöst.

Seite zuletzt aktualisiert am: