Taille et part du marché des améliorants de pain

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Taille du Marché (2025) | 1.8 Milliards de dollars |

| Taille du Marché (2030) | 2.47 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.55% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

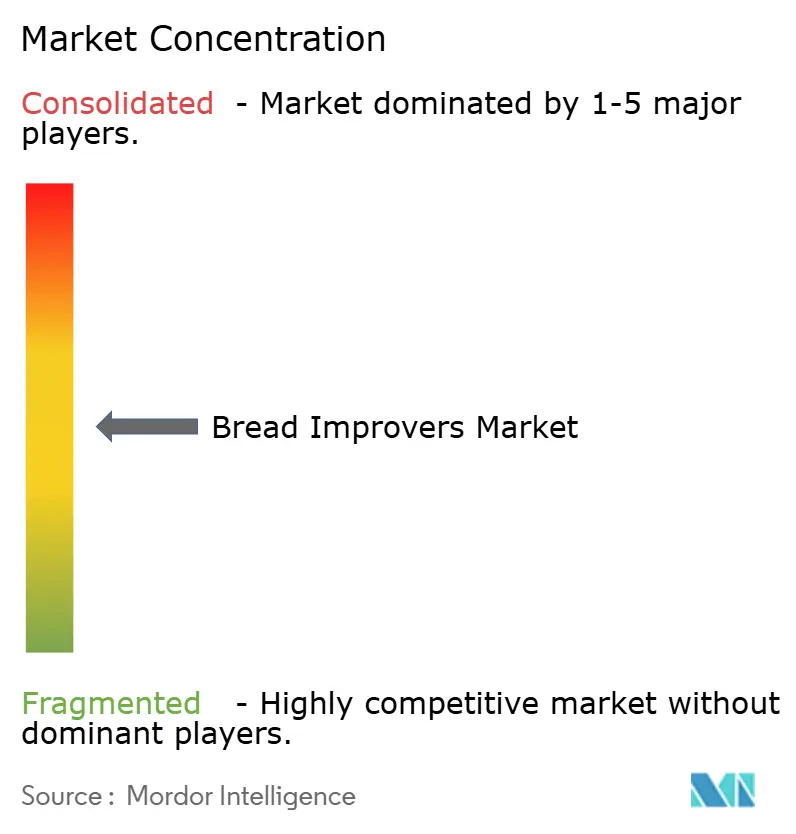

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des améliorants de pain par Mordor Intelligence

La taille du marché des améliorants de pain s'établit à 1,80 milliard USD en 2025 et est en passe d'atteindre 2,47 milliards USD d'ici 2030, progressant à un CAGR de 6,55 %. Cette hausse régulière reflète la manière dont les grandes boulangeries et les petites structures artisanales s'appuient sur des mélanges avancés pour obtenir un volume, une texture et une stabilité à la conservation constants, tout en respectant les exigences d'étiquetage propre. L'automatisation industrielle, la demande urbaine pour des produits alimentaires de commodité haut de gamme et la diffusion des technologies de pâte surgelée élargissent la base de clientèle adressable. L'Europe ancre la demande mondiale grâce à son infrastructure boulangère mature, mais la région Asie-Pacifique attire des expansions de capacité à mesure que les revenus disponibles augmentent et que les produits de boulangerie de style occidental pénètrent la grande distribution. Dans les catégories d'ingrédients, les enzymes surpassent les émulsifiants en termes de croissance, car la biotechnologie ouvre des voies favorables à l'étiquetage pour le renforcement de la pâte, la protection de la fraîcheur et l'amélioration des arômes. Parallèlement, les formats liquides de précision gagnent en dynamisme dans les usines automatisées, et les boulangers artisanaux adoptent des systèmes de qualité professionnelle qui n'appartenaient autrefois qu'aux lignes industrielles.

Points clés du rapport

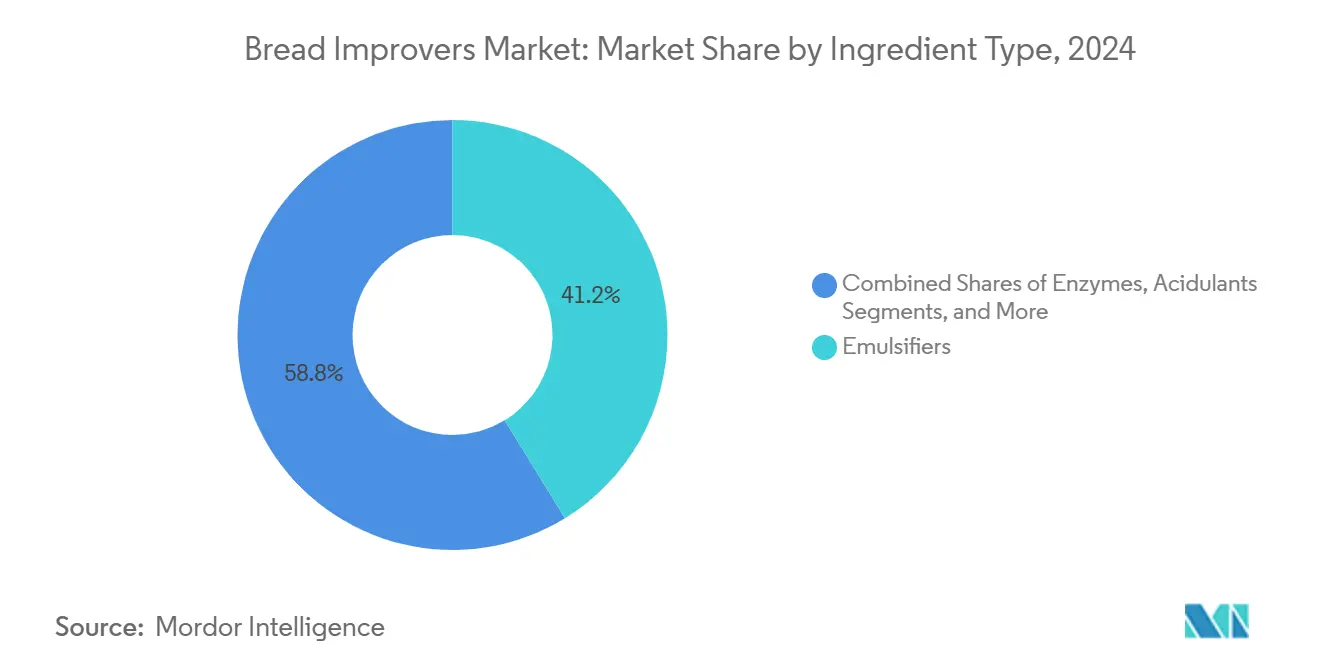

- Par type d'ingrédient, les émulsifiants ont dominé avec 41,23 % de la part du marché des améliorants de pain en 2024, tandis que les enzymes devraient croître à un CAGR de 7,23 % jusqu'en 2030.

- Par forme, les produits en poudre ont capté 55,46 % de la part de marché en 2024 ; les formulations liquides devraient se développer à un CAGR de 6,89 % jusqu'en 2030.

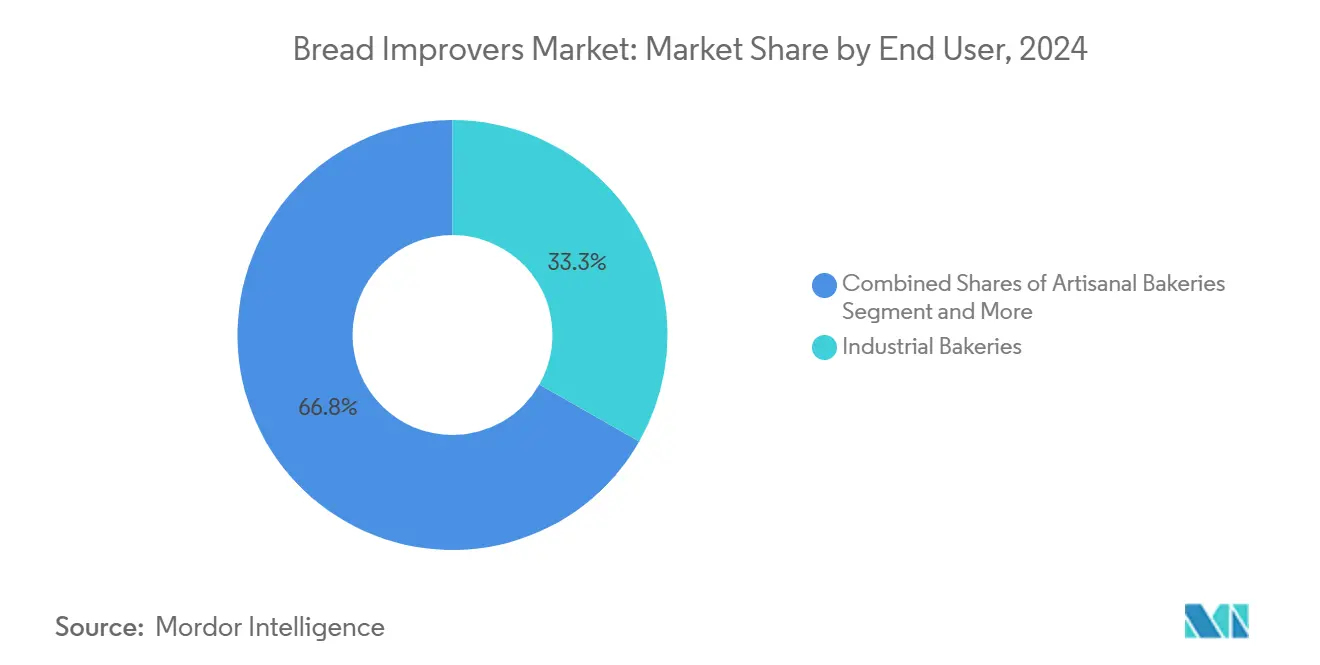

- Par utilisateur final, les boulangeries industrielles détenaient 33,25 % de la part du marché des améliorants de pain en 2024, tandis que les boulangeries artisanales devraient progresser à un CAGR de 7,23 % sur la période de prévision.

- Par application, le pain représentait 52,34 % de la part du marché des améliorants de pain en 2024, et les bases de pizza et pains plats progressent à un CAGR de 7,45 % jusqu'en 2030.

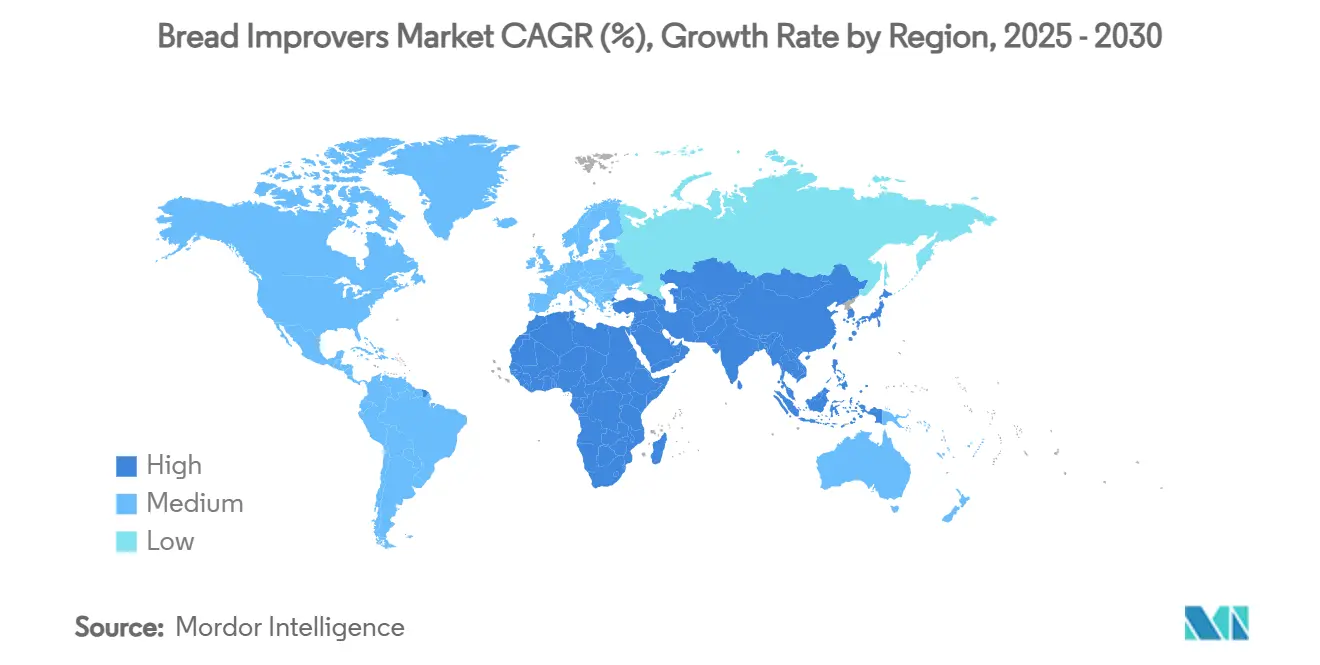

- Par géographie, l'Europe dominait avec 35,67 % de part en 2024 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 7,78 % jusqu'en 2030.

Tendances et perspectives du marché mondial des améliorants de pain

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de produits de boulangerie de commodité et haut de gamme | +1.2% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Préférence croissante pour les améliorants naturels à étiquetage propre | +0.8% | Amérique du Nord et UE, en expansion vers l'APAC | Long terme (≥ 4 ans) |

| Expansion des lignes de pain artisanal à l'échelle industrielle | +0.9% | Mondial, porté par l'Europe et l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Besoins de prolongation de la durée de conservation dans les chaînes d'approvisionnement mondiales du pain | +1.1% | Mondial, critique dans les marchés émergents | Court terme (≤ 2 ans) |

| Formulation d'améliorants à la demande pilotée par algorithme | +0.7% | Marchés développés, adoption progressive en APAC | Long terme (≥ 4 ans) |

| Adoption de l'amylase maltogénique thermostable dans le commerce de la pâte surgelée | +0.6% | Mondial, particulièrement en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de produits de boulangerie de commodité et haut de gamme

En 2024, 84 % des opérateurs de boulangerie prévoient d'investir dans des capacités supplémentaires, en réponse à une forte demande de produits de qualité artisanale. Cette demande présente toutefois un défi : les consommateurs souhaitent l'authenticité des produits faits à la main, mais recherchent également une disponibilité constante et une durée de conservation plus longue. La réponse réside dans des formulations d'améliorants avancées qui imitent la fermentation traditionnelle tout en garantissant l'efficacité industrielle. Ces améliorants de pain permettent aux fabricants de reproduire les saveurs et textures complexes du pain artisanal, en contournant les défis liés au temps et à la variabilité des méthodes traditionnelles. Les marchés urbains connaissent une croissance prononcée dans le segment haut de gamme, portée par la disposition des consommateurs à payer davantage pour une qualité et une commodité perçues. À mesure que l'urbanisation et la montée des ménages à double revenu se poursuivent, cette tendance est appelée à une croissance à moyen terme, mettant l'accent sur la commodité sans sacrifier la qualité.

Préférence croissante pour les améliorants naturels à étiquetage propre

Les études consommateurs révèlent que 85 % des consommateurs américains recherchent désormais activement des produits aux ingrédients reconnaissables, marquant la transition du mouvement d'étiquetage propre d'une préférence de niche à une nécessité grand public. Ce changement de comportement des consommateurs a stimulé l'innovation dans les améliorants à base d'enzymes et issus de la fermentation, offrant des alternatives aux additifs synthétiques sans compromettre les performances. L'Union européenne[1]Commission européenne, "Règlement (CE) n° 1333/2008 relatif aux additifs alimentaires," ec.europa.eu, par le biais de son règlement (CE) n° 1333/2008, a intensifié la pression en faveur d'alternatives naturelles. Les entreprises, comme le souligne la Commission européenne, investissent massivement dans des solutions biotechnologiques conformes aux exigences réglementaires et aux attentes des consommateurs. Alors que les fabricants cherchent à remplacer les conservateurs artificiels tout en garantissant la stabilité à la conservation, le dextrose cultivé et les conservateurs issus de la fermentation s'imposent comme des choix populaires. La tendance à l'étiquetage propre exerce une influence significative sur les marchés développés, soutenue par des cadres réglementaires favorables et une base de consommateurs avertis dans leurs choix. Cette dynamique signifie un profond changement structurel, appelé à redéfinir le développement de produits et les stratégies de marché dans les années à venir.

Expansion des lignes de pain artisanal à l'échelle industrielle

En 2024, 53 % des opérateurs de boulangerie anticipent des hausses de revenus significatives grâce aux gammes de produits haut de gamme, mettant en évidence une opportunité lucrative dans la mise à l'échelle industrielle de la production de pain artisanal. Atteindre cette croissance exige des systèmes d'améliorants avancés qui préservent les caractéristiques sensorielles des méthodes traditionnelles tout en garantissant la cohérence et l'efficacité des opérations à grande échelle. Les fabricants se tournent vers des technologies enzymatiques avancées, telles que les amylases maltogéniques et les xylanases, pour reproduire les processus biochimiques complexes d'une fermentation prolongée en une fraction du temps. Le véritable défi ? Conserver la saveur et la texture authentiques qui caractérisent la qualité artisanale, tout en satisfaisant les exigences de la distribution industrielle en termes de volume et de cohérence. L'améliorant de pain polyvalent S500 de Puratos en est un exemple probant : il exploite la technologie enzymatique pour des résultats de cuisson uniformes dans des environnements de production variés. À mesure que la concurrence s'intensifie, cette dynamique est appelée à se poursuivre, les fabricants canalisant leurs investissements vers des gammes haut de gamme pour des marges améliorées et un positionnement de marché distinctif.

Besoins de prolongation de la durée de conservation dans les chaînes d'approvisionnement mondiales du pain

À mesure que les chaînes d'approvisionnement mondiales se complexifient, le besoin de technologies de prolongation de la durée de conservation est devenu primordial. Les fabricants de pain, en particulier, sont confrontés au défi de préserver la qualité des produits face à des réseaux de distribution étendus et à des conditions de stockage fluctuantes. Ce défi est accentué dans les marchés émergents, où des infrastructures de chaîne du froid sous-développées constituent des obstacles. Cependant, ce manque ouvre également des portes aux améliorants capables de garantir la fraîcheur et la sécurité sans nécessiter de réfrigération. La solution Novamyl® BestBite de Novozymes illustre le potentiel des prolongations de durée de conservation à base d'enzymes. Des études révèlent que les consommateurs perçoivent le pain traité avec ce produit comme tout aussi attrayant après 15 jours qu'à l'état frais. Par ailleurs, l'essor du commerce de la pâte surgelée a conduit au développement d'amidons stables aux cycles de congélation-décongélation par modification enzymatique. Cette avancée permet aux fabricants de centraliser la production tout en garantissant une qualité constante dans des environnements de vente au détail variés. Alors que les perturbations des chaînes d'approvisionnement persistent, poussant les fabricants à rechercher des solutions technologiques, ces avancées dans les technologies de prolongation de la durée de conservation s'imposent comme un catalyseur de croissance significatif.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières pour émulsifiants et enzymes | -0.4% | Mondial, avec un impact particulier sur les marchés émergents | Court terme (≤ 2 ans) |

| Réglementations strictes sur les additifs aux États-Unis et dans l'UE | -0.3% | Amérique du Nord et Europe, avec des effets de débordement à l'échelle mondiale | Moyen terme (2 à 4 ans) |

| La fermentation au levain comme substitut d'améliorant « sans étiquette » | -0.2% | Marchés développés, segments haut de gamme | Long terme (≥ 4 ans) |

| Fragilité de la chaîne d'approvisionnement pour les cofacteurs d'enzymes spécialisées | -0.1% | Mondial, concentré dans les pôles biotechnologiques | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières pour émulsifiants et enzymes

La croissance du marché se heurte à un obstacle majeur : la volatilité des prix des matières premières. Les ingrédients clés connaissent des fluctuations de prix sans précédent, comprimant les marges des fabricants et compliquant la planification à long terme. L'American Bakers Association a mis en évidence une hausse de 45 % des prix de l'huile de colza et une flambée de 67 % des prix de l'huile de soja au cours de l'année écoulée, attribuant ces pics aux perturbations de la chaîne d'approvisionnement et à la volatilité du marché des matières premières agricoles, selon Baking Business. Ces hausses de prix ont une incidence directe sur les coûts de production des émulsifiants, les huiles végétales étant les principales matières premières pour les agents émulsifiants essentiels tels que les mono- et diglycérides et les lécithines. La production d'enzymes n'est pas non plus épargnée ; les cofacteurs spécialisés et les substrats de fermentation font face à des contraintes d'approvisionnement et à une volatilité des prix, influençant significativement l'économie de production. Ce défi est amplifié dans les marchés émergents, où les fluctuations monétaires intensifient les effets de la hausse des prix des matières premières, pouvant freiner la pénétration du marché et les perspectives de croissance. En réponse, les fabricants diversifient leurs bases de fournisseurs et explorent des sources alternatives de matières premières. Cependant, ces stratégies nécessitent du temps pour être mises en œuvre et pourraient ne pas atténuer entièrement les pressions immédiates sur les prix.

Réglementations strictes sur les additifs aux États-Unis et dans l'UE

Les fabricants font face à des défis croissants alors que l'évolution des exigences d'étiquetage propre les pousse à reformuler leurs produits avec des alternatives naturelles approuvées, qui peuvent ne pas correspondre aux fonctionnalités des formulations d'améliorants traditionnelles. La réévaluation continue des additifs alimentaires par l'Autorité européenne de sécurité des aliments introduit une incertitude pour les fabricants, notamment face à la menace imminente de restrictions sur des substances actuellement approuvées, mettant en péril des gammes de produits établies. Les petits fabricants et les nouveaux entrants, souvent dépourvus des ressources nécessaires pour naviguer dans des processus d'approbation complexes, trouvent ces contraintes réglementaires particulièrement décourageantes, ce qui pourrait freiner l'innovation et atténuer la concurrence sur le marché. Par ailleurs, ces défis réglementaires se répercutent sur les marchés mondiaux, car les fabricants multinationaux ont tendance à adopter les normes les plus strictes dans l'ensemble de leurs opérations, dans un souci de cohérence et d'approche rationalisée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'ingrédient : les enzymes stimulent l'innovation malgré la domination des émulsifiants

En 2024, les émulsifiants dominent le marché avec une part de 41,23 %, soulignant leur rôle central dans l'amélioration de la texture des pâtes dans diverses applications de boulangerie. Parallèlement, les enzymes s'imposent comme le segment à la croissance la plus rapide, avec une expansion projetée à un CAGR de 7,23 % de 2025 à 2030. Cette progression est largement alimentée par le mouvement d'étiquetage propre et les avancées dans les formulations bioactives. Il convient de noter que l'essor du segment des enzymes est soutenu par des avantages réglementaires : les solutions à base d'enzymes obtiennent souvent le statut d'auxiliaires technologiques plutôt que d'additifs, facilitant les défis d'étiquetage et renforçant la confiance des consommateurs. Des recherches innovantes, comme l'exploration de l'α-amylase antarctique issue de Geomyces pannorum, mettent en évidence le potentiel des enzymes spécialisées. Ces enzymes ont été associées à une augmentation de 26 % du volume du pain et à une amélioration de 14,5 % de la cohésion par rapport aux méthodes traditionnelles, comme le note BMC Biotechnology.

Les agents oxydants et réducteurs maintiennent des positions stables sur le marché, jouant des rôles essentiels dans le développement de la pâte et l'optimisation du réseau de gluten. Les acidifiants, quant à eux, sont des acteurs clés dans le contrôle du pH et l'amélioration des arômes. Cette segmentation souligne l'évolution du secteur vers des solutions multifonctionnelles, capables de relever plusieurs défis de panification. En réponse à la concurrence croissante des enzymes, les fabricants d'émulsifiants innovent avec des formulations hybrides. Ces nouveaux produits combinent les propriétés émulsifiantes traditionnelles avec les avantages enzymatiques, comblant efficacement le fossé entre les méthodes conventionnelles et les avancées biotechnologiques. Compte tenu de la baisse des coûts de la biotechnologie et d'une orientation réglementaire favorisant les additifs naturels par rapport aux synthétiques, la dynamique du marché laisse présager un glissement durable vers des solutions centrées sur les enzymes.

Par forme : les formulations liquides gagnent du terrain dans les systèmes automatisés

En 2024, le segment des formes en poudre domine le marché avec une part de 55,46 %, grâce à ses canaux de distribution établis, sa durée de conservation plus longue et sa facilité de stockage. Ces avantages séduisent les fabricants de toutes tailles. Cependant, les formulations liquides sont en plein essor, affichant un CAGR de 6,89 % jusqu'en 2030. Cette progression est largement attribuée aux tendances d'automatisation dans les boulangeries industrielles et au dosage précis qu'offrent les systèmes liquides. Le virage du secteur vers les formulations liquides illustre une tendance plus large : un mouvement vers des systèmes de mélange et de dosage automatisés qui promettent cohérence, réduction de la main-d'œuvre et minimisation des erreurs humaines. Parallèlement, les formulations en pâte se taillent une niche unique, offrant des avantages concentrés pour des applications spécifiques où les poudres ou les liquides pourraient être insuffisants.

Les préférences régionales et les besoins opérationnels façonnent la dynamique de la segmentation par forme. Les fabricants européens, dotés d'une automatisation avancée, se tournent davantage vers les systèmes liquides. En revanche, les marchés émergents continuent de privilégier les poudres, appréciant leur simplicité et leur rentabilité. L'expansion du segment liquide est soutenue par des avancées technologiques en matière de stabilisation et de conservation, qui ont non seulement prolongé la durée de conservation, mais aussi amélioré la manipulation, dissipant les préoccupations passées. Pour répondre aux besoins variés des clients, les fabricants adoptent des capacités en double format. Certains innovent même avec des systèmes liquides concentrés qui, une fois reconstitués au point d'utilisation, combinent la stabilité des poudres avec la précision des liquides.

Par utilisateur final : le segment artisanal perturbe la domination industrielle

En 2024, les boulangeries industrielles, avec une part de marché de 33,25 %, continuent de dominer le marché des améliorants de pain. Leurs avantages d'échelle et leurs relations d'approvisionnement établies alimentent cette croissance en volume. Cette domination souligne l'économie de la production de pain à grande échelle, où la qualité constante et l'efficacité opérationnelle amplifient la valeur tirée des investissements en améliorants. Parallèlement, les boulangeries artisanales s'imposent comme le segment à la croissance la plus rapide, avec une expansion projetée à un CAGR de 7,23 % de 2025 à 2030. Cette progression est portée par les tendances de premiumisation des consommateurs et l'adoption généralisée de technologies d'améliorants de qualité professionnelle. Ces avancées permettent aux petits opérateurs d'obtenir des résultats autrefois réservés à leurs homologues de plus grande taille. Une telle trajectoire signale un changement notable dans la dynamique du marché, les producteurs artisanaux accédant désormais à des formulations d'améliorants sophistiquées qui relevaient auparavant du domaine des géants industriels.

Si les boulangeries de détail/en magasin et les circuits de restauration hors domicile jouent des rôles essentiels, ils occupent des segments plus restreints du marché, chacun répondant à des besoins opérationnels et à des interactions consommateurs distincts. En raison de l'essor du tourisme et de la culture de la restauration hors domicile, la consommation de produits de boulangerie hors domicile augmente sur le marché, stimulant la croissance. Selon les données de l'Office for National Statistics[2]Données de l'Office for National Statistics, "Nombre de visites de résidents étrangers au Royaume-Uni", www.ons.gov de 2023, 38 millions de touristes étrangers ont visité le Royaume-Uni. La croissance du segment artisanal est remarquable, mettant en avant une philosophie de qualité plutôt que de quantité. Cette approche permet non seulement de pratiquer des prix haut de gamme, mais aussi d'obtenir des marges plus élevées. Elle ouvre des voies à des formulations d'améliorants spécialisées qui privilégient les attributs sensoriels plutôt que les simples économies de coûts. Ces dynamiques font écho aux inclinations plus larges des consommateurs vers l'authenticité et le savoir-faire. Les boulangeries artisanales, en s'appuyant sur des améliorants avancés, s'efforcent de préserver les caractéristiques traditionnelles tout en garantissant la cohérence indispensable au succès commercial. Cet effort est soutenu par l'essor des options d'améliorants à étiquetage propre, en harmonie avec l'éthique artisanale tout en apportant les avantages opérationnels essentiels.

Par application : les bases de pizza stimulent l'expansion des aliments de commodité

En 2024, les applications de pain représentent une part de marché dominante de 52,34 %, soulignant le rôle central des améliorants de pain dans la production de pain traditionnelle. Les relations d'approvisionnement établies et les exigences techniques de ce segment renforcent encore son leadership. La prééminence du segment du pain est attribuée à la large gamme de types de pain et de méthodes de production, chacun nécessitant des formulations d'améliorants spécialisées, allant du pain blanc industriel au pain au levain artisanal. Parallèlement, les bases de pizza et les pains plats s'imposent comme le segment d'application à la croissance la plus rapide, affichant un CAGR de 7,45 % jusqu'en 2030. Cette progression est portée par les tendances mondiales favorisant les aliments de commodité et les avancées dans les technologies de pâte surgelée, qui facilitent la production centralisée et la cuisson à grande échelle. Cette croissance reflète l'évolution des préférences des consommateurs vers des solutions de repas pratiques et l'adoption mondiale de la pizza et des pains plats.

Les cookies, biscuits, pains à hamburger et petits pains maintiennent des positions stables sur le marché, répondant à des exigences spécifiques en matière de texture, de durée de conservation et de caractéristiques de transformation distinctes du pain traditionnel. L'expansion du segment pizza et pains plats se distingue, fusionnant les tendances des aliments de commodité avec des techniques de panification ancestrales. Cette fusion ouvre des voies à des formulations d'améliorants spécialisées, garantissant la qualité même lors des cycles de congélation-décongélation et d'un stockage prolongé. La segmentation par application du secteur témoigne de sa réactivité face à l'évolution des tendances de consommation. Les fabricants ne se contentent pas de concevoir des solutions pour de nouveaux formats alimentaires, mais renforcent également leur soutien aux applications de pain traditionnelles. Alors que les fabricants alimentaires s'efforcent de différencier leurs offres, la dynamique des segments laisse présager un avenir de diversification continue, portée par des formats de produits innovants et des fonctionnalités de commodité améliorées.

Analyse géographique

En 2024, l'Europe détient une part de marché dominante de 35,67 %, s'appuyant sur son infrastructure boulangère bien établie, son cadre réglementaire solide et sa base de consommateurs exigeants qui favorisent de plus en plus les formulations d'améliorants haut de gamme. La suprématie de l'Europe sur le marché est soulignée par sa riche histoire de consommation de pain, ses technologies de panification de pointe et un paysage réglementaire qui favorise l'innovation tout en maintenant des normes de sécurité strictes. Selon les données sur les achats moyens de pain par personne et par semaine au Royaume-Uni[3]Département de l'environnement, de l'alimentation et des affaires rurales, "Achats moyens de pain par personne et par semaine au Royaume-Uni", www.gov.uk de 2023, les achats moyens de pain par personne et par semaine au Royaume-Uni s'élevaient à 465 grammes.

En revanche, la région Asie-Pacifique s'impose comme le marché à la croissance la plus rapide, avec une expansion projetée à un CAGR de 7,78 % de 2025 à 2030. Cette croissance est alimentée par l'urbanisation, la hausse des revenus disponibles et un appétit croissant pour les produits de boulangerie de style occidental, qui nécessitent à leur tour des technologies d'améliorants avancées. Ces disparités dans la croissance régionale soulignent les courants démographiques et économiques changeants qui remodèlent la consommation alimentaire mondiale. L'Amérique du Nord, avec son attrait pour les aliments de commodité et les technologies d'automatisation de pointe, joue un rôle central sur le marché, stimulant la demande de formulations d'améliorants spécialisées. Le paysage du marché de la région est en outre façonné par les pressions réglementaires en faveur de produits à étiquetage propre et par les avancées innovantes des grands fabricants alimentaires dans les technologies d'améliorants.

Parallèlement, l'Amérique du Sud et le Moyen-Orient et l'Afrique s'imposent comme des frontières prometteuses, leurs populations urbaines en plein essor et leurs infrastructures de vente au détail en évolution stimulant une demande de produits de boulangerie améliorés. Cette segmentation géographique souligne non seulement l'attrait universel du pain, mais met également en lumière les nuances régionales en matière de goûts des consommateurs, de paysages réglementaires et d'avancées technologiques qui façonnent la demande d'améliorants. La trajectoire ascendante de l'Asie-Pacifique est en outre renforcée par la décision stratégique de Corbion d'acquérir l'activité d'améliorants de pain de Novotech en Inde, témoignant de l'attrait de la région pour les acteurs mondiaux.

Paysage concurrentiel

Le marché des améliorants de pain est fragmenté, avec des acteurs régionaux et mondiaux dominant le marché. La création en 2024 de Novonesis via la fusion Novozymes-Chr. Hansen a renforcé l'un des plus grands portefeuilles d'enzymes au monde, approfondissant les pipelines de R&D allant de l'amylase maltogénique à la xylanase. DSM-Firmenich a cédé ses activités directes d'extraits de levure, les vendant à Lesaffre pour recentrer ses activités sur les lipides spécialisés et les vitamines. Ces mouvements redessinent les frontières entre les maisons de levure classiques et les spécialistes d'enzymes à orientation biotechnologique.

Les champions régionaux défendent leurs parts en adaptant les mélanges aux farines locales et aux styles de panification. Puratos s'appuie sur son programme Bakery Schools pour ancrer la technologie aux côtés d'initiatives de montée en compétences, renforçant la confiance dans la marque sur les marchés émergents. Corbion, grâce à son héritage en acide lactique, met l'accent sur la conservation propre, tandis qu'Angel Yeast développe des complexes levure-enzyme dans les vastes lignes de pain industriel en Chine. Les dépôts de brevets se concentrent autour des mutations d'amylases thermostables et des cocktails d'enzymes synergiques, suggérant que la concurrence à long terme s'articulera autour de la propriété intellectuelle et du savoir-faire applicatif plutôt que des volumes d'émulsifiants de commodité.

Les partenariats avec les fabricants d'équipements s'intensifient également : les fournisseurs de pompes de dosage intègrent des bibliothèques validées par les fournisseurs qui ajustent automatiquement les niveaux d'améliorants en fonction des variations de la teneur en protéines de la farine mesurées en temps réel. Ce modèle verrouille les formulations propriétaires et positionne les entreprises d'ingrédients comme des prestataires de services numériques, et non plus comme de simples fournisseurs de commodités. Parallèlement, les engagements en matière de durabilité poussent les entreprises à s'approvisionner en émulsifiants sans huile de palme et à réduire l'empreinte carbone de la fermentation, ajoutant de nouveaux axes de différenciation.

Leaders du secteur des améliorants de pain

Lesaffre International

Puratos group

Corbion N.V

Archer Daniels Midland Company

Kerry Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Aditya Birla Group, par l'intermédiaire de sa filiale Aditya Birla Chemicals (USA) Inc., a fait une entrée stratégique sur le marché américain des produits chimiques en acquérant l'installation de fabrication de produits chimiques spéciaux de Cargill à Dalton, en Géorgie. Cette acquisition s'inscrit dans l'objectif du groupe de renforcer sa présence dans le paysage manufacturier américain.

- Mai 2025 : Caitlyn India Pvt Ltd (CIPL) a dévoilé des plans pour un investissement de 400 crores de roupies afin d'installer une usine d'acide phosphorique en Inde, visant une production annuelle de 50 000 tonnes. Cette initiative vise à réduire la dépendance aux importations et à renforcer l'autosuffisance nationale en engrais. Stratégiquement située dans une zone industrielle accessible par voie maritime dans le sud de l'Inde, l'usine utilisera la technologie hémihydrate-dihydrate (HH-DH), garantissant un acide phosphorique de haute pureté et des sous-produits de gypse plus propres.

- Décembre 2024 : Tate and Lyle a conclu un partenariat avec BioHarvest Sciences pour exploiter la technologie de synthèse botanique en vue du développement d'ingrédients végétaux de nouvelle génération, en se concentrant sur des édulcorants et des acidifiants durables qui optimisent l'utilisation des terres et de l'eau.

- Novembre 2024 : Tate and Lyle a finalisé son acquisition de CP Kelco pour 1,8 milliard USD, renforçant considérablement son portefeuille d'ingrédients d'origine naturelle. Ceux-ci comprennent la pectine et les fibres d'agrumes, essentielles pour des applications telles que la conservation des aliments et la modification de la texture. Cette acquisition stratégique renforce la capacité de Tate and Lyle à répondre à la demande croissante sur le marché de l'étiquetage propre et met en évidence l'accent mis par le secteur sur les solutions d'ingrédients biosourcés.

Périmètre du rapport mondial sur le marché des améliorants de pain

| Émulsifiants |

| Enzymes |

| Agents oxydants |

| Agents réducteurs |

| Acidifiants |

| Poudre |

| Liquide |

| Pâtes |

| Boulangeries industrielles |

| Boulangeries artisanales |

| Boulangeries de détail/en magasin |

| Circuits de restauration hors domicile |

| Pain |

| Cookies et biscuits |

| Pains à hamburger et petits pains |

| Bases de pizza et pains plats |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Type d'ingrédient | Émulsifiants | |

| Enzymes | ||

| Agents oxydants | ||

| Agents réducteurs | ||

| Acidifiants | ||

| Forme | Poudre | |

| Liquide | ||

| Pâtes | ||

| Utilisateur final | Boulangeries industrielles | |

| Boulangeries artisanales | ||

| Boulangeries de détail/en magasin | ||

| Circuits de restauration hors domicile | ||

| Application | Pain | |

| Cookies et biscuits | ||

| Pains à hamburger et petits pains | ||

| Bases de pizza et pains plats | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des améliorants de pain et à quel rythme croît-il ?

La taille du marché des améliorants de pain est de 1,80 milliard USD en 2025 et devrait atteindre 2,47 milliards USD d'ici 2030, reflétant un CAGR de 6,55 %.

Quelle catégorie d'ingrédients connaît la croissance la plus rapide ?

Les enzymes mènent la croissance avec un CAGR de 7,23 %, car elles permettent des allégations d'étiquetage propre tout en améliorant la résistance de la pâte et la fraîcheur.

Pourquoi les formats liquides d'améliorants de pain gagnent-ils en popularité ?

Les systèmes liquides s'intègrent facilement aux équipements de dosage automatisés, offrant une dispersion précise et réduisant les erreurs de manipulation manuelle, ce qui génère un CAGR de 6,89 % pour cette forme.

Quelle région présente le plus fort potentiel de croissance pour les améliorants de pain ?

L'Asie-Pacifique enregistre le CAGR régional le plus rapide à 7,78 %, l'urbanisation et les revenus disponibles stimulant la demande de produits de boulangerie de style occidental.

Dernière mise à jour de la page le: