Taille et Part du Marché des Combustibles Solides à Base de Biomasse

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Taille du Marché (2025) | 28.77 Milliards de dollars |

| Taille du Marché (2030) | 47.03 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 10.33% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

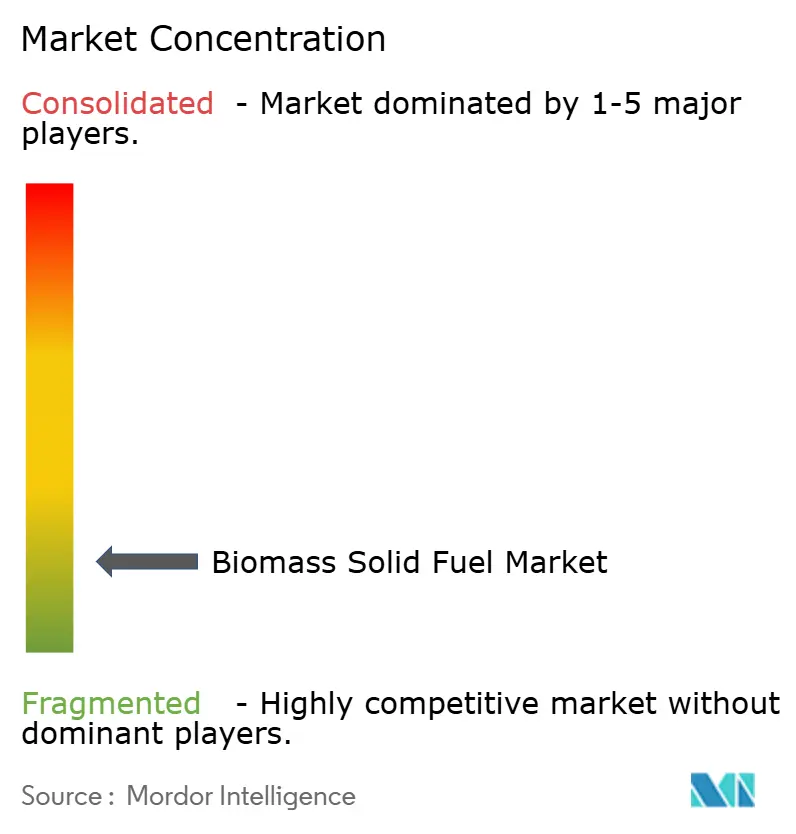

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Combustibles Solides à Base de Biomasse par Mordor Intelligence

La taille du Marché des Combustibles Solides à Base de Biomasse est estimée à 28,77 milliards USD en 2025, et devrait atteindre 47,03 milliards USD d'ici 2030, à un CAGR de 10,33% durant la période de prévision (2025-2030).

La dynamique à court terme repose sur des réglementations de décarbonisation plus strictes au sein de l'Union européenne, un soutien politique soutenu en Asie-Pacifique, et des avancées en matière de réduction des coûts dans la densification qui diminuent les dépenses logistiques jusqu'à 30%. Les services publics accélèrent les conversions charbon-biomasse pour se conformer aux mécanismes de tarification du carbone, tandis que les acheteurs institutionnels alignés sur les cadres RE100 et SBTi renforcent leurs engagements d'achat à long terme favorisant les matières premières certifiées. La technologie d'explosion à la vapeur améliore la durabilité des granulés, aidant les fournisseurs à satisfaire les besoins en densité énergétique plus élevée du secteur maritime. Dans le même temps, des critères plus stricts concernant la biomasse forestière applicables en Europe à partir de 2026 et la réduction des subventions en Corée du Sud introduisent une certaine prudence, contraignant les producteurs à affiner leur efficacité opérationnelle et leurs pratiques de vérification.

Principaux Enseignements du Rapport

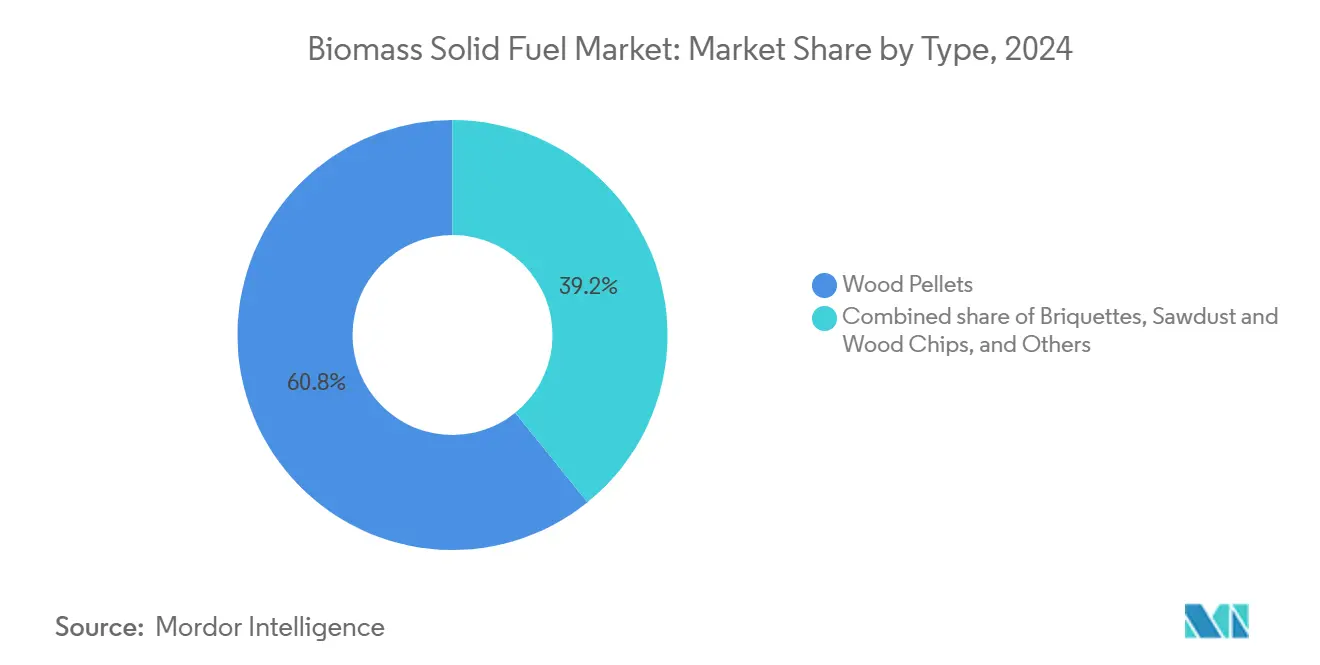

- Par type, les granulés de bois ont dominé avec une part de revenus de 60,8% en 2024 ; les granulés torréfiés et noirs devraient progresser à un CAGR de 21,4% jusqu'en 2030.

- Par application, la production d'électricité à l'échelle des services publics a capté 43,5% de la part du marché des combustibles solides à base de biomasse en 2024 et devrait croître à un CAGR de 10,9% jusqu'en 2030.

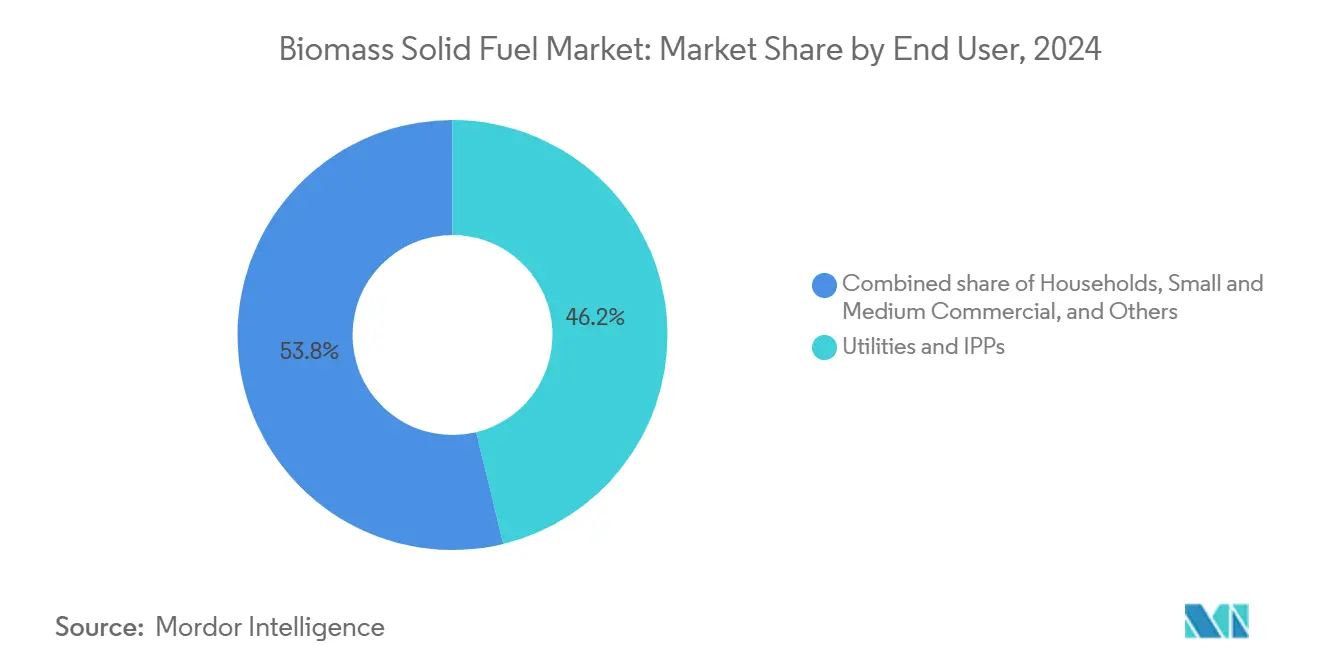

- Par utilisateur final, les services publics et les producteurs d'électricité indépendants représentaient 46,2% de la taille du marché des combustibles solides à base de biomasse en 2024, tout en progressant à un CAGR de 10,6% jusqu'en 2030.

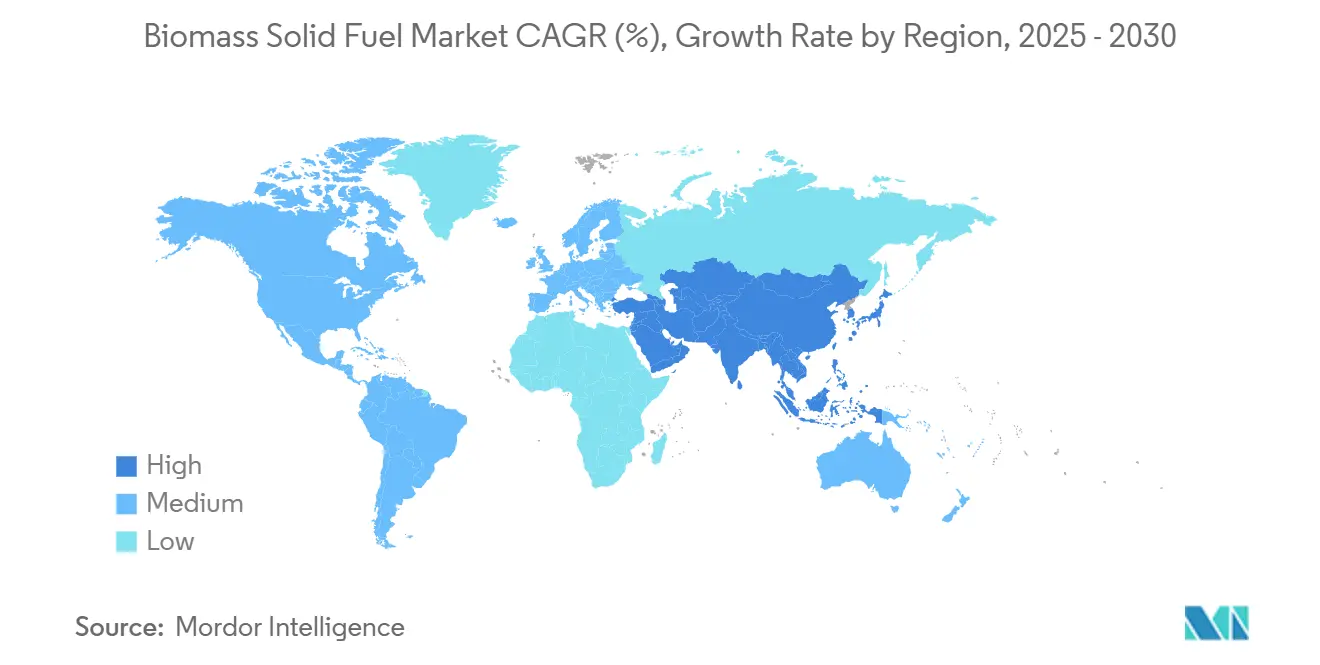

- Par géographie, l'Asie-Pacifique détient la plus grande part de 38,1% et devrait également enregistrer un CAGR de 11,2% jusqu'en 2030

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Combustibles Solides à Base de Biomasse

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Mandats de décarbonisation rapide dans le secteur du chauffage de l'UE | 2.80% | Europe, avec des répercussions en Amérique du Nord | Moyen terme (2-4 ans) |

| Expansion des projets de co-combustion industrielle dans les conversions charbon-biomasse | 2.10% | Mondial, concentré en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Programmes d'approvisionnement d'entreprise neutres en carbone (RE100, SBTi) | 1.70% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Demande maritime de granulés torréfiés comme combustible de soute de substitution | 1.40% | Routes maritimes mondiales, ports clés en Europe et en Asie | Long terme (≥ 4 ans) |

| Abondance des résidus de scieries en Asie du Sud-Est stimulant les volumes d'exportation | 1.20% | Production en Asie du Sud-Est, marchés d'exportation mondiaux | Court terme (≤ 2 ans) |

| Commercialisation de la densification par explosion à la vapeur réduisant les coûts logistiques | 0.90% | Mondial, adoption précoce en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Mandats de Décarbonisation Rapide dans le Secteur du Chauffage de l'UE

Les États membres doivent atteindre 42,5% d'énergie renouvelable dans la consommation finale d'ici 2030, et le chauffage est le levier le plus rapide à actionner. L'Autriche a enregistré 19 181 nouvelles installations de chaudières à granulés au début de 2024, avec des subventions couvrant 75% du coût en capital, jusqu'à 18 000 EUR par unité. L'Allemagne reflète cette politique, offrant jusqu'à 70% de couverture de subvention, bien que d'éventuels changements politiques puissent réviser les conditions après 2025. Le principe de cascade révisé dans le cadre de la RED III donne la priorité aux usages matériels sur les usages énergétiques, obligeant les services publics à se concurrencer pour les granulés de qualité supérieure. Les chaînes d'approvisionnement se réorientent vers des importations brésiliennes moins coûteuses qui sous-cotent les expéditions baltiques de plus de 50 USD par tonne sur une base livrée. Face à ces réalités économiques, les services publics privilégient les contrats d'achat à long terme pour sécuriser des volumes certifiés à des prix prévisibles.

Expansion des Conversions Industrielles Charbon-Biomasse

Les entreprises d'énergie poussent les mélanges de co-combustion de 10% vers une substitution totale du combustible, évitant ainsi les risques d'actifs échoués. Babcock & Wilcox a modernisé une centrale du Michigan pour fonctionner à la biomasse ligneuse et a intégré la capture du carbone, visant un bilan net négatif de 550 000 tCO₂ par an.[1]Babcock & Wilcox, "SolveBright capture de carbone intégrée dans la modernisation biomasse," babcock.comLe projet de conversion en cogénération chaleur-électricité de Hanwha Energy en Corée du Sud souligne l'adoption plus large en Asie, même si des réductions de subventions se profilent. Le prétraitement par explosion à la vapeur augmente la valeur calorifique, permettant aux unités à charbon pulvérisé de brûler de la biomasse sans modifications importantes des broyeurs. Les coûts d'ingénierie initiaux favorisent les services publics en place qui possèdent des systèmes de manutention du combustible, élargissant l'avantage concurrentiel face aux entrants plus modestes.

Programmes d'Approvisionnement d'Entreprise Neutres en Carbone

La consommation d'électricité des membres de RE100 dépasse désormais la demande annuelle de la Corée du Sud, mettant en lumière les contrats directs de biomasse. L'initiative Science Based Targets encourage l'atténuation au-delà de la chaîne de valeur, incitant les entreprises à s'orienter vers des projets offrant des avantages de séquestration vérifiables. Limités à 2% de pénétration des énergies renouvelables, les acheteurs japonais considèrent la co-combustion de biomasse comme un pont transitoire. Sumitomo co-développe de l'éthanol cellulosique pour le carburant d'aviation durable, signalant une intégration verticale plus poussée. Les acheteurs institutionnels préfèrent les accords à long terme soutenus par des audits de traçabilité, rehaussant les exigences en matière de documentation sur l'ensemble du marché des combustibles solides à base de biomasse.

Demande Maritime de Granulés Torréfiés comme Combustible de Soute de Substitution

La norme ISO 8217:2024 permet aux carburants marins de contenir jusqu'à 100% de FAME, tandis que la règle FuelEU Maritime de l'UE plafonne l'intensité en gaz à effet de serre des flottes à partir de janvier 2025. Les granulés torréfiés atteignent 10 500 BTU/lb, presque à parité avec le charbon, et restent hydrophobes — des caractéristiques prisées pour le stockage à bord.[2]CIMAC, "Norme de carburant marin ISO 8217:2024 expliquée," cimac.com Les voyages pilotes de BHP sur des mélanges d'origine biologique ont prouvé que les moteurs nécessitent des modifications matérielles minimales. Malgré les primes de prix, les armateurs signalent désormais des appels d'offres d'achat de 2 à 3 ans pour garantir l'approvisionnement à grande échelle une fois la réglementation entrée en vigueur.

Analyse de l'Impact des Contraintes*

| Contrainte | % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Concurrence pour les matières premières avec les industries des panneaux et de la pâte à papier | -1.80% | Mondial, concentré en Amérique du Nord et en Europe du Nord | Moyen terme (2-4 ans) |

| Examen de la durabilité et de l'utilisation des terres par les ONG et les financiers | -1.30% | Mondial, particulièrement en Asie du Sud-Est et en Amérique du Nord | Long terme (≥ 4 ans) |

| Renforcement des critères de biomasse forestière par la RED III de l'UE à partir de 2026 | -0.90% | Europe, avec des implications pour la chaîne d'approvisionnement mondiale | Court terme (≤ 2 ans) |

| Hausse des primes d'assurance pour les risques d'incendie et d'explosion dans les usines de granulés | -0.70% | Mondial, concentré dans les régions sujettes aux incendies | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Concurrence pour les Matières Premières avec les Industries des Panneaux et de la Pâte à Papier

Les usines de panneaux offrent des prix premium pour la sciure fine, détournant jusqu'à 15% des résidus qui alimenteraient autrement les lignes de granulés. Les usines avancées commercialisées par ANDRITZ traitent efficacement les espèces mixtes, accentuant la concurrence.[3]ANDRITZ AG, "Lignes avancées de panneaux pour résidus de bois dur mixtes," andritz.com Les usines de pâte kraft se modernisant en bioraffineries extraient la lignine, l'éthanol et des produits chimiques verts, permettant des marges plus élevées que les granulés énergétiques de base. Aux États-Unis, le secteur des produits forestiers a contribué à hauteur de 24,1 milliards USD à la production en 2024, lui conférant un pouvoir de négociation pour les matières premières. Les producteurs de granulés doivent donc sécuriser des contrats de rotation plus longs ou co-localiser leur capacité près des résidus de récolte secondaires pour éviter les guerres d'enchères.

Examen de la Durabilité et de l'Utilisation des Terres par les ONG et les Financiers

Les groupes de la société civile avertissent que les exportations de granulés d'Asie du Sud-Est risquent de déforester jusqu'à 10 millions d'hectares de forêt tropicale d'ici 2040. Le nouveau règlement de l'UE sur la déforestation zéro oblige les importateurs à prouver la légalité et la traçabilité de chaque expédition. Les prêteurs exigent désormais une certification solide avant d'approuver le financement de projets, limitant l'accès aux capitaux pour les usines ne disposant pas d'une documentation transparente sur la tenure foncière. Le réseau Fern soutient que la légalité seule n'est pas synonyme de durabilité, incitant les investisseurs à exiger des indicateurs de performance écologique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : L'Innovation dans la Torréfaction Stimule la Croissance Premium

Les granulés de bois dominent le marché des combustibles solides à base de biomasse, mais les variantes torréfiées sont en tête de la croissance. Le segment a commandé une part de 60,8% en 2024, tandis que les granulés torréfiés et noirs afficheront un CAGR de 21,4% jusqu'en 2030. La densification par explosion à la vapeur améliore la durabilité et réduit les dépenses de fret de 30%, stimulant l'adoption parmi les services publics qui ont besoin d'une broyabilité comparable au charbon. Les briquettes conservent une niche dans les ménages européens où les poêles existants favorisent les formats plus grands. Les granulés de résidus agricoles, abondants en Asie du Sud-Est, souffrent d'une teneur en cendres variable qui complique la certification de qualité. Malgré cela, la hausse des exportations de coques de palmiste suggère une voie pour que des systèmes de classement standardisés libèrent des volumes latents. Les combustibles torréfiés répondent aux seuils de densité énergétique maritime, positionnant les fournisseurs qui construisent des capacités maintenant pour capter la demande de combustible de soute une fois les règles FuelEU Maritime en vigueur. La taille du marché des combustibles solides à base de biomasse pour les produits torréfiés devrait passer de 2,02 milliards USD en 2024 à 5,35 milliards USD d'ici 2030.

Le processus de torréfaction enregistre jusqu'à 96% d'efficacité thermique, créant une valeur calorifique proche du charbon sans émissions de soufre. Les investisseurs favorisent les usines qui intègrent la torréfaction et la granulation pour minimiser les coûts de double manutention, tandis que les utilisateurs finaux exigent des granulés avec une durabilité supérieure à 97%. Le sous-segment des résidus agricoles bénéficie de prix de matières premières plus bas mais fait face à des défis de stockage en silo en raison d'une teneur en potassium plus élevée qui augmente les risques de scories. La différenciation des fournisseurs repose sur des protocoles de test qui garantissent la stabilité de la combustion dans les chaudières à charbon pulvérisé.

Par Application : La Domination des Services Publics Accélère la Transition

La production d'électricité à l'échelle des services publics détenait une part de 43,5% en 2024 et mènera la croissance à un CAGR de 10,9%. Les trajectoires de tarification du carbone dans l'UE et au Canada pénalisent le charbon non atténué, incitant à des remplacements complets par des granulés certifiés. La cogénération chaleur-électricité attire les sites industriels où la demande de vapeur s'aligne sur la production d'électricité sur site, produisant des rendements supérieurs à 80%. Le coût d'investissement varie de 3 410 à 5 970 EUR par kW, mais les dépenses d'exploitation chutent fortement lorsque des résidus de faible qualité sont disponibles. Le chauffage résidentiel s'est développé rapidement en 2024 grâce aux généreuses incitations aux chaudières de l'UE, mais l'adoption des pompes à chaleur pourrait tempérer la progression ultérieure après 2026. Les bâtiments commerciaux préfèrent les chaudières à granulés de plusieurs mégawatts qui offrent une charge de base stable et des calendriers de maintenance prévisibles, les aidant à verrouiller des économies de coûts par rapport au fioul de chauffage sur un horizon de 15 ans.

La taille du marché des combustibles solides à base de biomasse pour les applications des services publics devrait passer de 11,24 milliards USD en 2024 à 22,15 milliards USD d'ici 2030. Les utilisateurs industriels de chaleur au-delà de la cogénération explorent des mélanges de granulés torréfiés pour atteindre les objectifs d'efficacité énergétique ISO 50001 sans moderniser les fours de processus. À mesure que les coûts du carbone augmentent, l'économie penche vers la biomasse à haute densité plutôt que vers les importations de gaz naturel liquéfié en Europe et en Asie du Nord-Est.

Par Utilisateur Final : Les Services Publics Mènent la Transformation des Infrastructures

Les services publics et les producteurs d'électricité indépendants contrôlaient 46,2% de la demande de 2024 et progresseront de concert avec leur pipeline de projets de conversion. Les accords d'achat à long terme dépassent désormais cinq ans en moyenne, reflétant une aversion à la volatilité du marché au comptant. Les utilisateurs industriels finaux se tournent vers des chaudières à biomasse sur site qui sécurisent l'indépendance en matière de chaleur de processus et réduisent les risques liés aux fluctuations des prix du combustible. La part du marché des combustibles solides à base de biomasse détenue par les services publics s'élargira à mesure qu'ils intégreront l'approvisionnement en matières premières avec les modernisations des centrales électriques. Les petits consommateurs commerciaux ajoutent une croissance incrémentale là où les remplacements de chaudières à granulés coïncident avec des rénovations de bâtiments, bien que l'échelle de chaque projet limite le tonnage agrégé. Les ménages ancrent la demande résiduelle, en particulier dans les régions alpines et nordiques, où les jours de chauffage hivernal restent élevés. Les fournisseurs desservant ce segment misent sur la poursuite des remises gouvernementales et le renforcement des plafonds d'émissions sur le fioul de chauffage.

Les services publics voient un intérêt stratégique à co-localiser les usines de granulés près des installations portuaires pour réduire le fret maritime des volumes excédentaires. Les primes d'assurance sur les risques d'incendie ont augmenté de 12% depuis 2023, poussant les opérateurs à investir dans des systèmes de détection d'étincelles et des silos sous atmosphère d'azote qui réduisent la probabilité d'ignition.

Analyse Géographique

L'Asie-Pacifique détenait une part de 38,1% en 2024 et devrait se développer à un CAGR de 11,2%. Les importations japonaises de coques de palmiste ont atteint 670 000 t en mars 2025, tandis que les entrées de granulés de bois ont augmenté de 29% en glissement annuel pour atteindre 685 000 t avec la mise en service de nouvelles unités telles que la centrale de 46 MW d'Imari. La réduction des subventions de décembre 2024 en Corée du Sud freine les nouveaux projets, mais les modernisations déjà en construction se poursuivent dans le cadre des conditions acquises. La Chine vise 58 millions de tonnes d'équivalent charbon standard en biomasse d'ici 2030, en se concentrant sur les résidus agricoles. L'Indonésie, la Malaisie et la Thaïlande développent leurs exportations, mais un examen croissant de la déforestation pourrait entraîner des audits plus stricts des matières premières.

L'Europe applique les critères de durabilité les plus stricts au monde. La consommation de granulés a légèrement reculé de 1,2% en 2023 à 24,5 millions de tonnes après un hiver doux, mais les subventions aux chaudières résidentielles ont amorti le déclin. Les installations record en Autriche soulignent la puissance des politiques pour stimuler la demande. La Finlande et la Suède font face à des conflits d'allocation des ressources, les principes d'utilisation en cascade donnant la priorité au bois pour les applications matérielles plutôt qu'énergétiques. À partir de 2026, des règles RED III plus strictes exigeront des producteurs qu'ils démontrent la conformité de la biomasse forestière, ce qui stimulera probablement la diversification de l'approvisionnement en dehors de la région baltique.

L'Amérique du Nord domine l'offre à l'exportation, expédiant 8,87 millions de tonnes en 2024, en hausse de 3% en glissement annuel. La consommation intérieure a chuté de 14%, reflétant des prix du gaz naturel moins élevés et des hivers doux. Le plan d'investissement de 12,5 milliards USD de Drax pour les usines américaines pourrait rediriger le tonnage vers l'intérieur, déplaçant l'équilibre du marché des combustibles solides à base de biomasse vers des bilans maritimes mondiaux plus tendus. L'accord d'approvisionnement à long terme de USA Bioenergy pour un complexe de carburant d'aviation durable de 2,8 milliards USD sécurise 2,2 millions de tonnes de matières premières, réduisant la disponibilité à l'exportation mais augmentant la capture de valeur dans la région.

Paysage Concurrentiel

Le marché des combustibles solides à base de biomasse est fragmenté mais se consolide. Enviva est sorti de la faillite en décembre 2024 après avoir effacé 1 milliard USD de dettes, permettant la construction de sa 11e installation en Alabama avec une capacité annuelle de 1 million de tonnes. Drax a unifié ses filiales nord-américaines sous une seule marque et a annoncé un programme de construction aux États-Unis de 12,5 milliards USD, soulignant les thèmes de consolidation et d'intégration verticale. La technologie est le nouveau champ de bataille : les producteurs déployant des systèmes d'explosion à la vapeur réduisent les coûts de fret et répondent aux spécifications de durabilité cruciales pour les clients maritimes. L'Assemblée générale du PEFC a approuvé des normes de chaîne de contrôle alignées sur la RED III en mai 2025, donnant aux entreprises certifiées un avantage concurrentiel sur les marchés de l'UE.

Les petites usines sont aux prises avec la hausse des coûts d'assurance liés aux risques d'incendie, et les frais de certification atteignent désormais en moyenne 1,20 USD par tonne. Des opportunités inexploitées émergent dans la fourniture de granulés torréfiés aux compagnies maritimes à la recherche de combustible de soute conforme, une niche dont les prévisions atteignent 7 millions de tonnes d'ici 2030. Les alliances stratégiques entre propriétaires de matières premières et concédants de technologie s'accélèrent, comme en témoigne le partenariat de Sumitomo pour co-produire de l'éthanol et du carburant d'aviation durable à partir de résidus ligneux. Les investisseurs évaluent le positionnement sur le marché en fonction de l'accès à des résidus à faible coût, de la technologie de densification en interne et des contrats à long terme sécurisés avec des acheteurs solvables.

Leaders du Secteur des Combustibles Solides à Base de Biomasse

Enviva Inc.

Drax Group plc

AS Graanul Invest

Lignetics, Inc.

Andritz AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : Les importations japonaises de coques de palmiste ont atteint 670 000 t en mars 2025, en hausse de 21% en glissement annuel, tandis que les arrivées de granulés ont augmenté de 29% pour atteindre 685 000 t avec le démarrage de nouvelles centrales à biomasse.

- Février 2025 : JX Nippon Oil & Gas Exploration et Sumitomo ont lancé un projet BECCS en Louisiane visant 32 millions de gallons par an de carburant d'aviation durable à partir de résidus ligneux.

- Août 2024 : La Corée du Sud a supprimé les Certificats d'Énergie Renouvelable pour les nouvelles centrales à biomasse et a initié une réduction progressive des incitations existantes à partir de janvier 2025.

- Septembre 2024 : Drax a annoncé un programme d'investissement de 12,5 milliards USD pour la capacité de production d'électricité à partir de biomasse aux États-Unis.

Portée du Rapport sur le Marché Mondial des Combustibles Solides à Base de Biomasse

| Granulés de Bois |

| Briquettes |

| Sciure et Copeaux de Bois |

| Granulés de Résidus Agricoles |

| Granulés Torréfiés et Granulés Noirs |

| Autres (par ex., briquettes de charbon de bois, granulés de coque de noix de coco) |

| Chauffage Résidentiel |

| Chauffage Commercial et Institutionnel |

| Production de Chaleur Industrielle |

| Production d'Électricité à l'Échelle des Services Publics |

| Cogénération Chaleur-Électricité |

| Ménages |

| Petits et Moyens Commerces |

| Grandes Industries |

| Services Publics et Producteurs d'Électricité Indépendants |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Pays Nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type | Granulés de Bois | |

| Briquettes | ||

| Sciure et Copeaux de Bois | ||

| Granulés de Résidus Agricoles | ||

| Granulés Torréfiés et Granulés Noirs | ||

| Autres (par ex., briquettes de charbon de bois, granulés de coque de noix de coco) | ||

| Par Application | Chauffage Résidentiel | |

| Chauffage Commercial et Institutionnel | ||

| Production de Chaleur Industrielle | ||

| Production d'Électricité à l'Échelle des Services Publics | ||

| Cogénération Chaleur-Électricité | ||

| Par Utilisateur Final | Ménages | |

| Petits et Moyens Commerces | ||

| Grandes Industries | ||

| Services Publics et Producteurs d'Électricité Indépendants | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Pays Nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

À quel rythme le marché des combustibles solides à base de biomasse devrait-il croître entre 2025 et 2030 ?

Il devrait se développer à un CAGR de 10,33%, portant le chiffre d'affaires annuel de 25,79 milliards USD en 2024 à 47,03 milliards USD d'ici 2030.

Quelle région mène actuellement la demande de combustibles solides à base de biomasse ?

L'Asie-Pacifique détient 38,1% de la demande mondiale grâce aux importants programmes d'importation du Japon et de la Corée du Sud et à la dynamique de valorisation des résidus en Chine.

Pourquoi les granulés torréfiés suscitent-ils un intérêt maritime ?

Leur densité énergétique plus élevée d'environ 10 500 BTU/lb et leur nature hydrophobe permettent une utilisation directe en substitution dans le cadre de la norme ISO 8217:2024 sans modifications majeures des moteurs.

Quel changement de politique en Europe pourrait affecter l'approvisionnement en biomasse forestière après 2026 ?

L'UE renforcera les critères de durabilité pour la biomasse forestière dans le cadre de la RED III, exigeant une traçabilité plus stricte et une vérification des économies de carbone.

Comment la restructuration d'Enviva a-t-elle modifié la dynamique concurrentielle ?

L'effacement de 1 milliard USD de dettes a amélioré son bilan, permettant un nouvel investissement dans une usine en Alabama de 1 million de t/an et signalant une reprise de la croissance des capacités.

Quels défis la concurrence pour les matières premières pose-t-elle aux producteurs de granulés ?

Les usines de panneaux et de pâte à papier paient des prix premium pour les mêmes résidus, obligeant les usines de granulés à sécuriser des contrats plus longs ou à se tourner vers des flux de biomasse de qualité inférieure.

Dernière mise à jour de la page le: