Taille et Part du Marché Indien des Technologies et Services Big Data

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

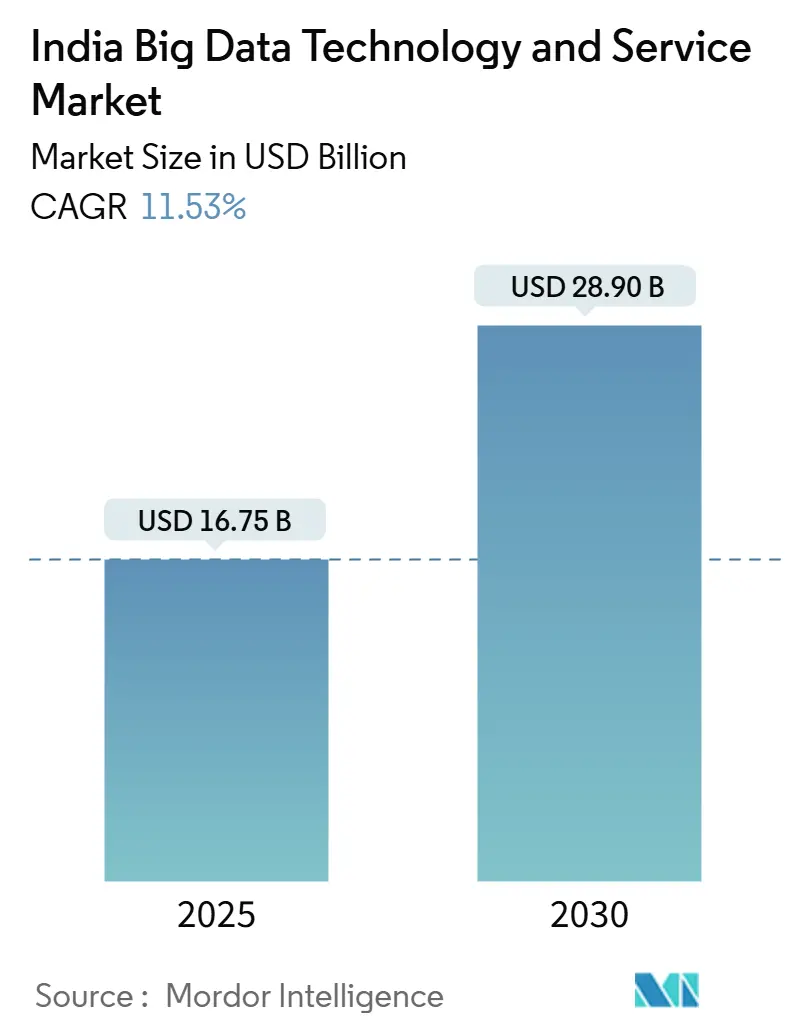

| Taille du Marché (2025) | 16.75 Milliards de dollars |

| Taille du Marché (2030) | 28.90 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 11.53% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Indien des Technologies et Services Big Data par Mordor Intelligence

La taille du marché indien des technologies et services Big Data est estimée à 16,75 milliards USD en 2025, et devrait atteindre 28,90 milliards USD d'ici 2030, à un CAGR de 11,53% pendant la période de prévision (2025-2030). Le marché est porté par des biens publics numériques à l'échelle de la population qui alimentent de nouveaux flux de transactions dans les lacs de données d'entreprise, une couverture 5G nationale qui fait évoluer les architectures de données du traitement par lots vers le traitement en flux, une économie cloud hyperscale qui réduit le coût total de possession pour les petites entreprises, et des mandats réglementaires qui imposent des mises à niveau de la gouvernance des données. L'intensité concurrentielle reste élevée alors que les grands acteurs indiens des services informatiques, les fournisseurs cloud mondiaux et les boutiques d'analyse de niche se disputent des positions dans les secteurs verticaux. Les incitations gouvernementales, telles que les subventions liées à la production pour le matériel de centre de données, élargissent les opportunités pour les fournisseurs d'infrastructure localisée, tandis que la pénurie persistante de talents de niveau intermédiaire et supérieur fait grimper les coûts de livraison mais stimule également les investissements dans l'automatisation à faible code.

Principaux Enseignements du Rapport

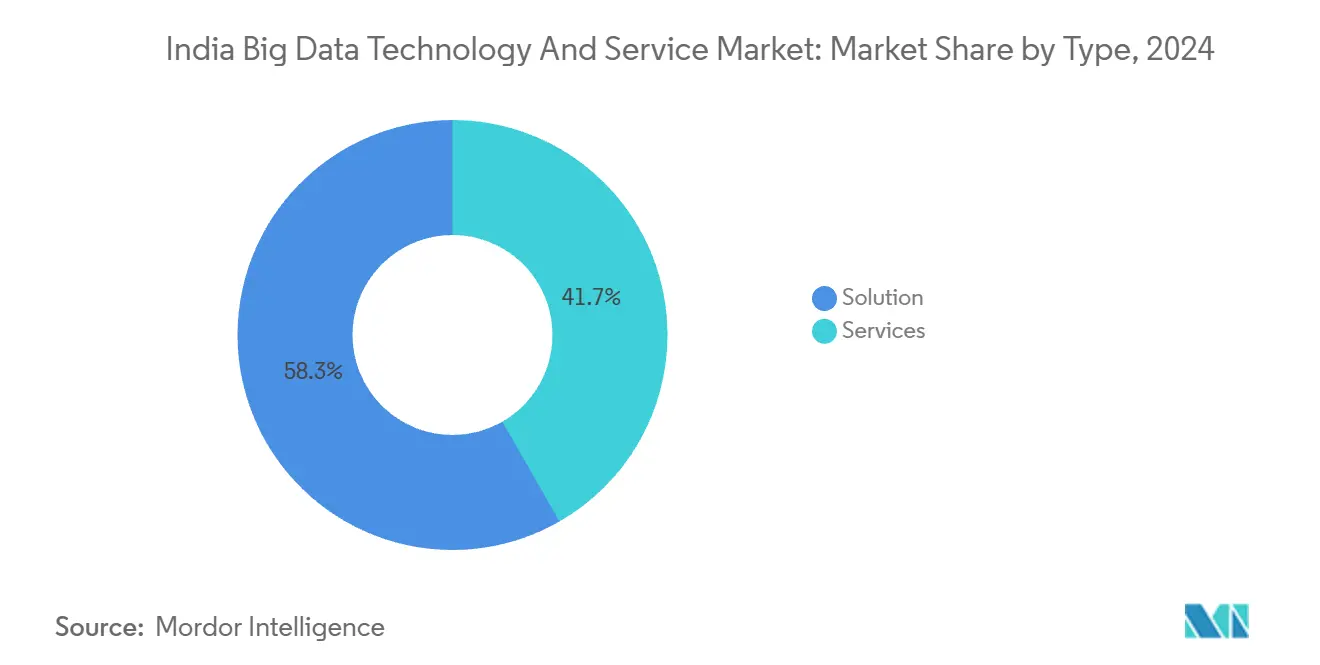

- Par type, les solutions représentaient 58,3% de la part du marché indien des technologies et services Big Data en 2024, et les services devraient croître à un CAGR de 12,6% jusqu'en 2030.

- Par modèle de déploiement, les solutions sur site ont capturé 46,7% de la taille du marché indien des technologies et services Big Data en 2024, tandis que les déploiements cloud devraient progresser à un CAGR de 13,2% jusqu'en 2030.

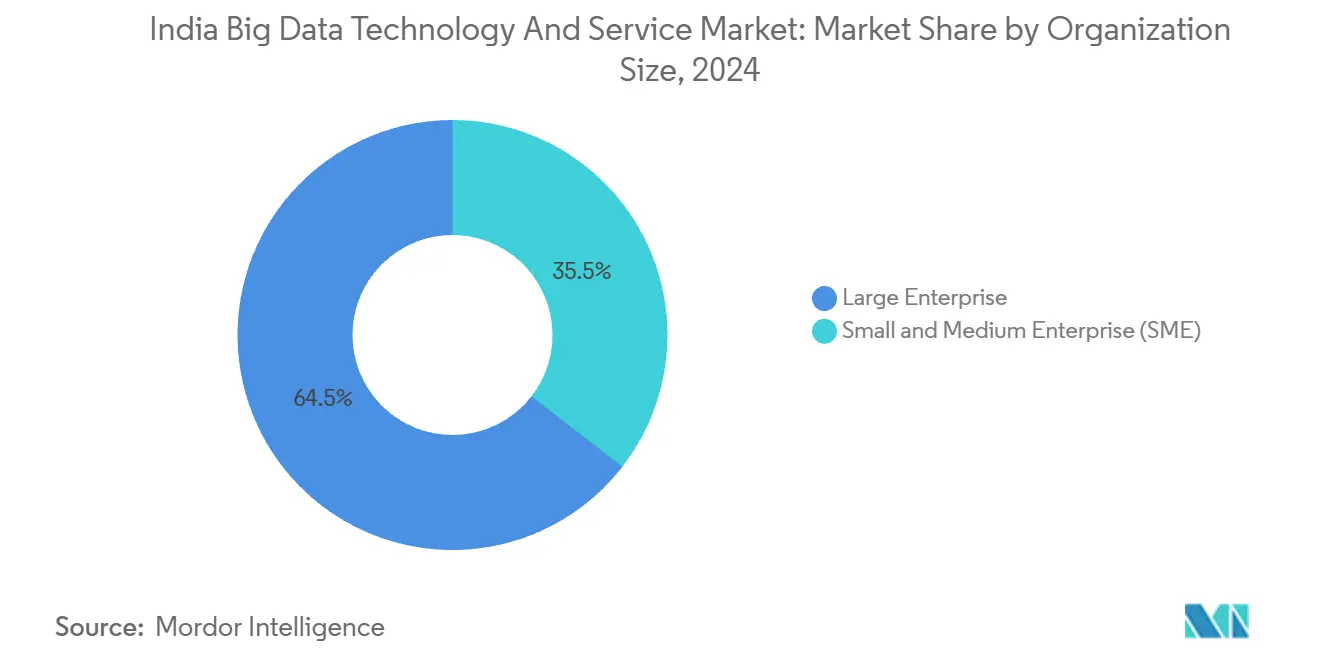

- Par taille d'organisation, les grandes entreprises détenaient une part de 64,5% de la taille du marché indien des technologies et services Big Data en 2024 ; les PME enregistrent le CAGR projeté le plus élevé à 12,78% jusqu'en 2030.

- Par secteur d'utilisation final, le BFSI était en tête avec 22,6% de la part du marché indien des technologies et services Big Data en 2024, tandis que la santé et les sciences de la vie progressent à un CAGR de 13,9% jusqu'en 2030.

Tendances et Perspectives du Marché Indien des Technologies et Services Big Data

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Les mandats gouvernementaux de données ouvertes accélèrent l'adoption de l'analytique en entreprise | +2.1% | National ; gains précoces à Delhi, Mumbai | Moyen terme (2-4 ans) |

| Le déploiement de la 5G stimule les flux de données IoT en temps réel | +1.8% | Villes métropolitaines, expansion vers les centres de niveau 2 | Court terme (≤ 2 ans) |

| La tarification cloud hyperscale à l'usage réduit le coût total de possession | +1.5% | National ; pôles PME au Gujarat, Tamil Nadu | Court terme (≤ 2 ans) |

| Les biens publics numériques gérés par l'État (Aadhaar, UPI) créent de nouveaux lacs de données | +1.4% | National ; focus rural | Long terme (≥ 4 ans) |

| L'émergence de modèles d'IA en langues vernaculaires stimule les ensembles de données des petites villes | +1.2% | Régions hindi, tamoul, télougou | Moyen terme (2-4 ans) |

| Les serveurs ARM à faible consommation d'énergie réduisent les dépenses opérationnelles des centres de données | +0.9% | Pôles du Maharashtra, Karnataka, Telangana | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les Mandats Gouvernementaux de Données Ouvertes Accélèrent l'Adoption de l'Analytique en Entreprise

La plateforme de données gouvernementales ouvertes de l'Inde héberge plus de 6 000 ensembles de données provenant de plus de 120 départements, obligeant les contractants sur 45 milliards USD de marchés publics annuels à démontrer leurs compétences en analytique.[1]Département des Réformes Administratives et des Réclamations Publiques, "Plateforme de Données Gouvernementales Ouvertes," darpg.gov.inLes entreprises intègrent ces flux externes pour enrichir la notation des risques, la détection des fraudes et la visibilité de la chaîne d'approvisionnement, augmentant ainsi les dépenses en outils d'ingestion de données et en cadres de gouvernance. Les boutiques d'analytique de niveau intermédiaire capitalisent sur la demande d'alignement des données du secteur public que les grands intégrateurs de systèmes contournent souvent. L'allocation de 34 000 GPU par la Mission IndiaAI supprime davantage les obstacles de calcul pour la formation de modèles avancés tout en maintenant les charges de travail dans les frontières souveraines, stimulant les ventes de cloud hybride.[2]Ministère de l'Électronique et des Technologies de l'Information, "Allocation GPU de la Mission IndiaAI," meity.gov.in

Le Déploiement de la 5G Stimule les Flux de Données IoT en Temps Réel

La couverture 5G nationale achevée en octobre 2024 permet une latence inférieure à 20 millisecondes, incitant les pôles manufacturiers du Gujarat et du Tamil Nadu à augmenter la densité des capteurs de 40% depuis le déploiement.[3]Département des Télécommunications, "Couverture 5G Nationale," dot.gov.inLes nœuds de périphérie situés à moins de 50 kilomètres des usines traitent désormais les données d'image et de vibration pour la maintenance prédictive, élargissant la demande de logiciels de traitement en flux capables d'ingérer simultanément les protocoles MQTT, OPC-UA et propriétaires. Les hyperscalers répondent avec des centres de données en micro-zones, fidélisant de nouveaux clients à des piles périphériques-cloud intégrées qui réduisent les dépenses d'investissement pour les fabricants discrets. Les fournisseurs spécialisés dans l'analytique pilotée par les événements acquièrent un avantage de premier entrant sur les plateformes héritées orientées vers le traitement par lots.

La Tarification Cloud Hyperscale à l'Usage Réduit le Coût Total de Possession

AWS, Microsoft et Google publient désormais des niveaux de Big Data basés sur la consommation qui réduisent les coûts totaux de possession pour les PME de 35 à 50% par rapport aux licences perpétuelles.[4]Amazon Web Services, "Tarification Basée sur la Consommation AWS en Inde," aws.amazon.com Les clusters textiles d'Ahmedabad et les fournisseurs automobiles de Chennai déploient des analyses de flux de clics et de contrôle qualité sans acheter de serveurs, accélérant l'empreinte du secteur Big Data en Inde parmi les 63 millions de PME nationales. Les intégrateurs de systèmes traditionnels recalibrent leurs modèles de revenus vers les services gérés, tandis que les fournisseurs SaaS regroupent l'analytique avec des applications métier pour attirer les nouveaux utilisateurs de données.

Les Biens Publics Numériques Gérés par l'État Créent de Nouveaux Lacs de Données

Les 1,4 milliard d'identités d'Aadhaar et les 131 milliards de transactions annuelles d'UPI fournissent des actifs de données structurées à l'échelle de la population que les entreprises réutilisent pour des offres personnalisées et une notation de crédit alternative. Le cadre de l'agrégateur de comptes élargit le partage basé sur le consentement entre 150 institutions financières, approfondissant les informations sur la volatilité des flux de trésorerie pour les petits emprunteurs. Les dossiers de santé de la Mission Numérique Ayushman Bharat enrichissent les tableaux de bord épidémiologiques qui aident les assureurs à tarifer les produits de soins préventifs. Ensemble, ces services publics multiplient la densité des données et soutiennent une croissance à trois chiffres des plateformes d'analytique conformes à la gouvernance.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| La fragmentation des lois sur la souveraineté des données entre les États augmente les coûts de conformité | -1.6% | Déploiements BFSI et santé multi-États | Court terme (≤ 2 ans) |

| Pénurie chronique d'ingénieurs de données de niveau intermédiaire et supérieur | -2.3% | National ; aiguë à Bangalore, Hyderabad | Long terme (≥ 4 ans) |

| Les systèmes bancaires centraux et télécoms hérités résistent à l'intégration | -1.1% | BFSI métropolitain, opérateurs télécoms de premier rang | Moyen terme (2-4 ans) |

| Marché de la cyber-assurance sous-indexé limitant le partage des risques | -1.4% | National ; prononcé dans les PME orientées à l'exportation | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La Fragmentation des Lois sur la Souveraineté des Données entre les États Augmente les Coûts de Conformité

Le Karnataka impose la localisation des données tandis que le Maharashtra autorise les transferts transfrontaliers, obligeant les entreprises opérant dans les deux États à maintenir des cadres de gouvernance parallèles et augmentant les dépenses de conformité jusqu'à 40%. Les entreprises des secteurs BFSI et santé à forte intensité sectorielle supportent le plus gros de l'impact, car les dossiers des patients et les données financières traversent quotidiennement les réseaux d'agences et de télémédecine. Les équipes juridiques prolongent les négociations contractuelles, retardant les déploiements d'analytique qui reposent sur la consolidation de données multi-États.

Pénurie Chronique d'Ingénieurs de Données de Niveau Intermédiaire et Supérieur

L'Inde manque d'environ 230 000 ingénieurs de données de niveau intermédiaire et supérieur, et les salaires augmentent de 15 à 20% par an alors que les entreprises mondiales recrutent à distance avec une prime de 60%. Les projets de traitement en flux et de MLOps s'étirent dans le temps, contraignant les entreprises à externaliser ou à adopter des outils à faible code. Les cycles de livraison prolongés érodent le retour sur investissement projeté, en particulier dans les secteurs où le retour sur investissement de l'analytique dépend des fenêtres de demande saisonnières.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : Les Solutions Commandent les Fondations

Les solutions détenaient 58,3% de la part du marché indien des technologies et services Big Data en 2024, soulignant la préférence des acheteurs pour des plateformes éprouvées et prêtes à la conformité. Les services, bien que plus modestes, progressent à un CAGR de 12,6% et sont en bonne voie pour augmenter leur part de la taille du marché indien des technologies et services Big Data à mesure que les implémentations deviennent plus spécifiques aux domaines. Les acheteurs indiens privilégient les offres de SAS, IBM et Oracle pour leur confort réglementaire, puis font appel à des boutiques comme Mu Sigma pour la personnalisation verticale.

Les entreprises passent des tableaux de bord aux routines prédictives et prescriptives qui exigent une ingénierie des données pratique. Les cabinets de conseil nationaux exploitent leur maîtrise réglementaire locale pour tarifer des engagements premium, défiant les intégrateurs mondiaux dont les approches restent centrées sur la technologie. Cette dynamique fait évoluer la composition des revenus vers le conseil et l'analytique gérée plutôt que vers la revente de licences.

Par Modèle de Déploiement : La Transformation Cloud s'Accélère

Les installations sur site ont conservé 46,7% de la taille du marché indien des technologies et services Big Data en 2024, car les régulateurs exigent la garde interne des données sensibles du BFSI et du secteur public. Le cloud, cependant, progresse rapidement à un CAGR de 13,2% grâce à 100 à 150 milliards USD d'investissements dans des centres de données hyperscale qui lèvent les objections de souveraineté en maintenant les charges de travail dans les frontières indiennes. Les configurations hybrides relient les enregistrements centraux sur site à un calcul élastique dans le cloud pour l'analytique de fraude et la gestion des campagnes.

Les zones de disponibilité locales réduisent la latence et diminuent les frais de sortie, faisant pencher les analyses coûts-avantages en faveur des piles cloud natives pour les nouvelles charges de travail. D'ici 2028, les déploiements cloud devraient dépasser le sur site comme référence par défaut pour les pilotes d'analytique, contraignant les fournisseurs d'informatique décisionnelle hérités à refactoriser les monolithes en micro-services pour rester pertinents.

Par Taille d'Organisation : La Démocratisation des PME Stimule la Croissance

Les grandes entreprises ont conservé une part de 64,5% de la taille du marché indien des technologies et services Big Data en 2024, mais les PME progressent rapidement à un CAGR de 12,78% grâce aux modèles à l'usage qui éliminent les obstacles d'infrastructure initiaux. Les fabricants orientés à l'exportation au Gujarat et au Karnataka déploient des analyses d'inspection qualité pour satisfaire aux certifications étrangères, tandis que les startups d'e-commerce exploitent l'intelligence des flux de clics pour accélérer les tests A/B.

Bien que les grandes entreprises monopolisent encore les projets complexes multi-systèmes, les solutions verticales packagées nivellent le terrain. Les fournisseurs commercialisent désormais des analyses « en un clic » pour le financement de factures ou le triage en télémédecine, réduisant la charge technique pour les acheteurs PME et menaçant à terme la domination des grandes entreprises.

Par Secteur d'Utilisation Final : La Santé Émerge comme Leader de Croissance

Le secteur BFSI a représenté 22,6% de la part du marché indien des technologies et services Big Data en 2024, porté par la conformité Bâle III et les prêts numériques de la Banque de Réserve de l'Inde qui rendent l'analytique non discrétionnaire. La santé et les sciences de la vie, cependant, mènent la croissance avec un CAGR de 13,9% alors que la télémédecine et la Mission Numérique Ayushman Bharat numérisent les dossiers des patients pour les modèles de santé des populations.

Le BFSI reste résilient grâce aux mandats de risque et de fraude, mais le pivot de la santé vers l'analytique préventive, la génomique et l'aide à la décision clinique libère une plus grande bande passante de données par habitant.

Analyse Géographique

Le Maharashtra, le Karnataka et le Tamil Nadu ont conjointement revendiqué environ 60% du marché indien des technologies et services Big Data en 2024, grâce au pôle financier de Mumbai, au cluster technologique de Bangalore et à la force manufacturière de Chennai. La Mission d'Économie Numérique du Karnataka accélère la construction de centres de données et le développement des compétences, renforçant les écosystèmes de fournisseurs.

Les États du nord menés par Delhi-RCN et l'Uttar Pradesh sont les territoires à la croissance la plus rapide alors que les ministères fédéraux numérisent leurs flux de travail et que les fabricants créent des usines greenfield rentables. La politique électronique de l'Uttar Pradesh lie les subventions en capital à l'adoption de l'analytique, stimulant la demande de suites d'intelligence d'usine.

Les villes de niveau 2 telles que Pune, Hyderabad et Coimbatore accueillent des entreprises qui exploitent des talents moins coûteux, et les gouvernements des États offrent des exonérations fiscales pour les centres de données. La disponibilité d'un haut débit fiable et d'un cloud de périphérie permet des charges de travail avancées en dehors des grandes métropoles. Néanmoins, les talents en analytique avancée restent rares dans les petites villes, faisant des équipes hybrides sur site et à distance la norme.

Paysage Concurrentiel

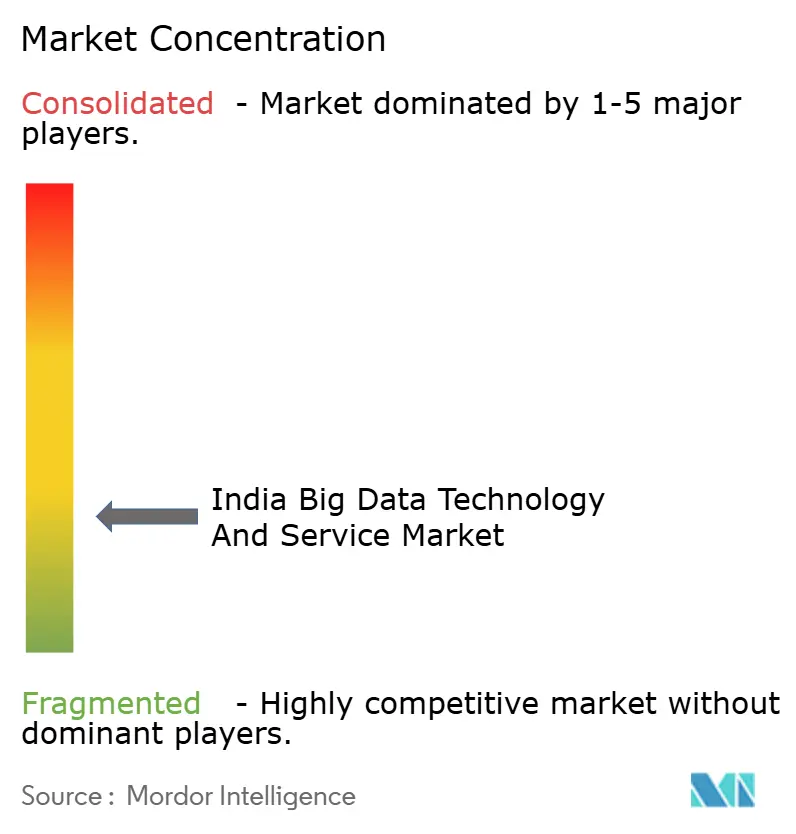

Le marché indien des technologies et services Big Data est fragmenté. Les grands acteurs indiens des services informatiques tels que TCS, Infosys et Wipro développent des studios d'analytique pour préserver leur part de portefeuille face aux hyperscalers cloud et aux spécialistes de plateformes. Les fournisseurs mondiaux se différencient par la profondeur technologique, tandis que les acteurs locaux exploitent leur maîtrise du domaine et de la réglementation pour remporter des contrats nécessitant la conformité à la loi DPDP.

TCS lance des accélérateurs anti-fraude pour le BFSI, AWS vend des zones de données médicales approuvées, et des startups comme Verloop.io développent des analyses de chat en langues vernaculaires pour la banque rurale. Databricks travaille avec les gouvernements des États pour former 10 000 ingénieurs sur les architectures Lakehouse, et Cloudera s'associe au géant du covoiturage Ola pour des charges de travail de lac de données à l'échelle du pétaoctet.

Des opportunités d'espace blanc persistent dans le traitement des langues vernaculaires, la notation de crédit rural et les appareils d'analytique basés sur ARM à faible consommation d'énergie. Les acteurs qui alignent leurs offres sur ces niches tout en garantissant la résidence locale des données et l'auditabilité obtiennent des marges supérieures au marché malgré une concurrence intense sur les prix.

Leaders du Secteur Indien des Technologies et Services Big Data

Mu Sigma Business Solutions Private Limited

IBM Corporation

Capgemini SE

Fractal Analytics Limited

SAS Institute Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Août 2025 : Cloudera a annoncé un partenariat avec Krutrim pour servir Ola et d'autres entreprises avec des analyses à grande échelle sur Krutrim Cloud.

- Mai 2025 : Microsoft et Yotta Data Services se sont associés pour fournir des services Azure AI sur le Shakti Cloud souverain de Yotta pour des secteurs tels que l'agriculture, la santé et la finance.

- Avril 2025 : Databricks a annoncé un investissement de 250 millions USD sur trois ans pour développer la R&D et les effectifs en Inde.

Périmètre du Rapport sur le Marché Indien des Technologies et Services Big Data

Le rapport sur le marché indien des technologies et services Big Data est segmenté par type (solution et services), modèle de déploiement (sur site, cloud et hybride), taille d'organisation (petites et moyennes entreprises et grandes entreprises) et secteur d'utilisation final (BFSI, commerce de détail et e-commerce, télécommunications et informatique, médias et divertissement, santé et sciences de la vie, fabrication, gouvernement et secteur public). Les prévisions du marché sont fournies en termes de valeur (USD).

| Solution |

| Services |

| Sur site |

| Cloud |

| Hybride |

| Petite et Moyenne Entreprise (PME) |

| Grande Entreprise |

| BFSI |

| Commerce de Détail et E-commerce |

| Télécommunications et Informatique |

| Médias et Divertissement |

| Santé et Sciences de la Vie |

| Fabrication |

| Gouvernement et Secteur Public |

| Par Type | Solution |

| Services | |

| Par Modèle de Déploiement | Sur site |

| Cloud | |

| Hybride | |

| Par Taille d'Organisation | Petite et Moyenne Entreprise (PME) |

| Grande Entreprise | |

| Par Secteur d'Utilisation Final | BFSI |

| Commerce de Détail et E-commerce | |

| Télécommunications et Informatique | |

| Médias et Divertissement | |

| Santé et Sciences de la Vie | |

| Fabrication | |

| Gouvernement et Secteur Public |

Questions Clés Répondues dans le Rapport

Quelle est la valorisation 2025 du secteur Big Data en Inde ?

Le marché est valorisé à 16,75 milliards USD en 2025.

À quelle vitesse le déploiement cloud croît-il ?

Les déploiements cloud progressent à un CAGR de 13,2% jusqu'en 2030.

Quel secteur mène actuellement les dépenses ?

Le BFSI est en tête, détenant une part de 22,6% en 2024.

Quel secteur affiche la croissance la plus rapide ?

La santé et les sciences de la vie devraient croître à un CAGR de 13,9% jusqu'en 2030.

Les PME adoptent-elles l'analytique Big Data ?

Oui, les PME constituent le segment organisationnel à la croissance la plus rapide avec un CAGR de 12,78%, aidées par les modèles cloud à l'usage.

Quelles régions affichent les taux de croissance les plus élevés ?

Delhi-RCN et l'Uttar Pradesh progressent à un CAGR de 14 à 15%, tandis que plusieurs villes de niveau 2 dépassent une croissance de 16%.

Dernière mise à jour de la page le: