Tamanho e Participação do Mercado de Big Data Analytics no Setor de Energia

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 10.62 Bilhões de dólares |

| Tamanho do Mercado (2030) | 17.95 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 11.07% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Big Data Analytics no Setor de Energia por Mordor Intelligence

O mercado de big data analytics no setor de energia registrou USD 10,62 bilhões em 2025 e tem previsão de atingir USD 17,95 bilhões até 2030, avançando a um CAGR de 11,07%. O crescimento reflete uma mudança decisiva de operações reativas para inteligência preditiva, à medida que concessionárias e empresas de energia aproveitam dados de redes inteligentes, IoT e ativos distribuídos para otimizar o desempenho e reduzir custos. A queda nos preços da computação em nuvem, o aumento dos volumes de dados provenientes de infraestruturas avançadas de medição e os requisitos regulatórios para monitoramento de redes criam conjuntamente um caso de negócio convincente. Os fornecedores estão cada vez mais agrupando plataformas de gestão de dados com análises específicas do domínio, permitindo que os clientes abordem a confiabilidade da rede, a integração de renováveis e as estratégias de negociação com uma única pilha integrada. Fluxos de receita emergentes provenientes de negociação entre pares, precificação dinâmica e resposta à demanda acrescentam mais impulso à medida que as empresas monetizam insights analíticos em vez de se concentrar exclusivamente na eficiência interna.

Principais Conclusões do Relatório

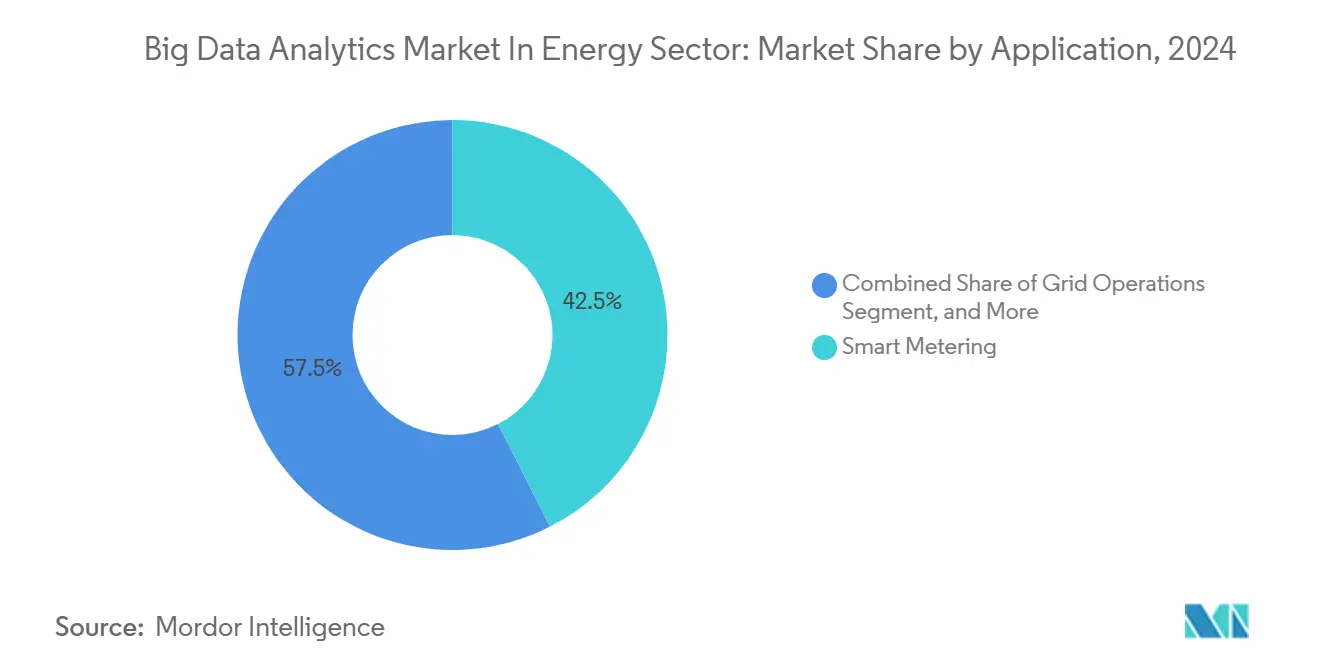

- Por aplicação, a medição inteligente deteve uma participação de 42,5% do mercado de big data analytics no setor de energia em 2024, enquanto a manutenção preditiva e a gestão de desempenho de ativos têm projeção de registrar um CAGR de 28,7% até 2030.

- Por componente, o software comandou uma participação de 61% do mercado de big data analytics no setor de energia em 2024; os serviços estão posicionados para um CAGR de 27,5% até 2030.

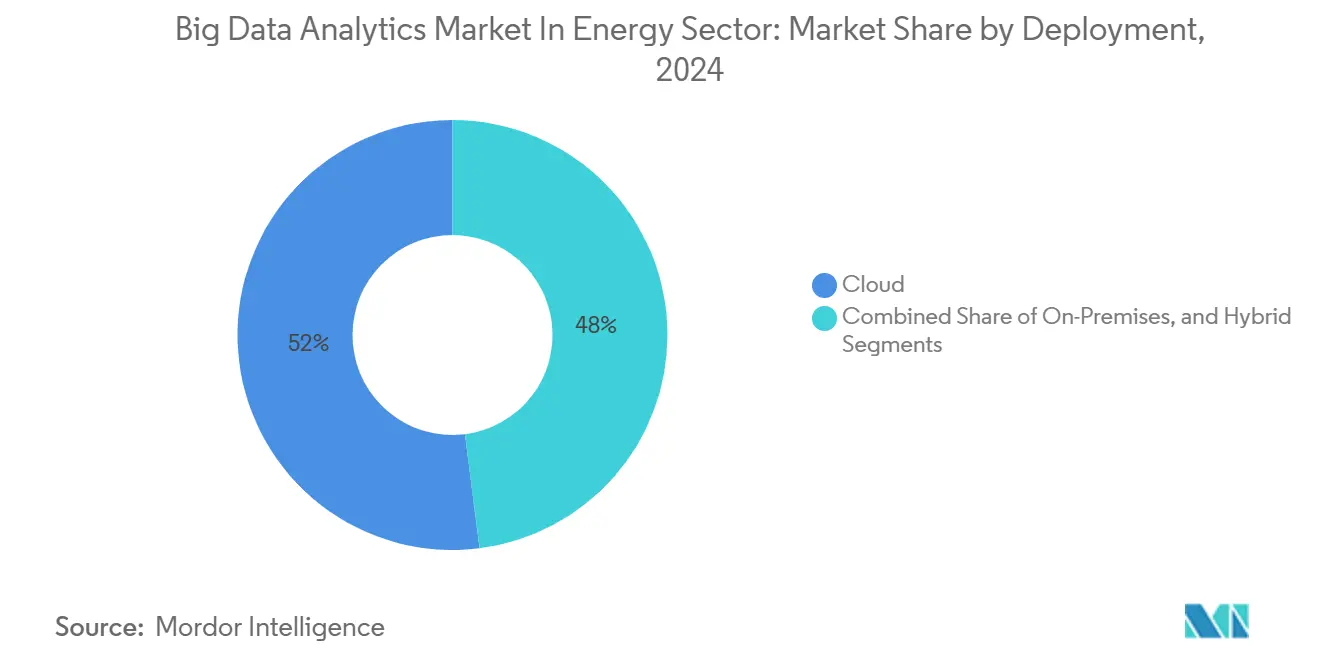

- Por implantação, os modelos em nuvem capturaram uma participação de 52% do mercado de big data analytics no setor de energia em 2024 e devem se expandir a um CAGR de 28,13% até 2030.

- Por usuário final, as concessionárias de energia lideraram o mercado de big data analytics no setor de energia com uma participação de 43% em 2024, enquanto os operadores de midstream e refino representaram o segmento de crescimento mais rápido, expandindo-se a um CAGR de 24% até 2030.

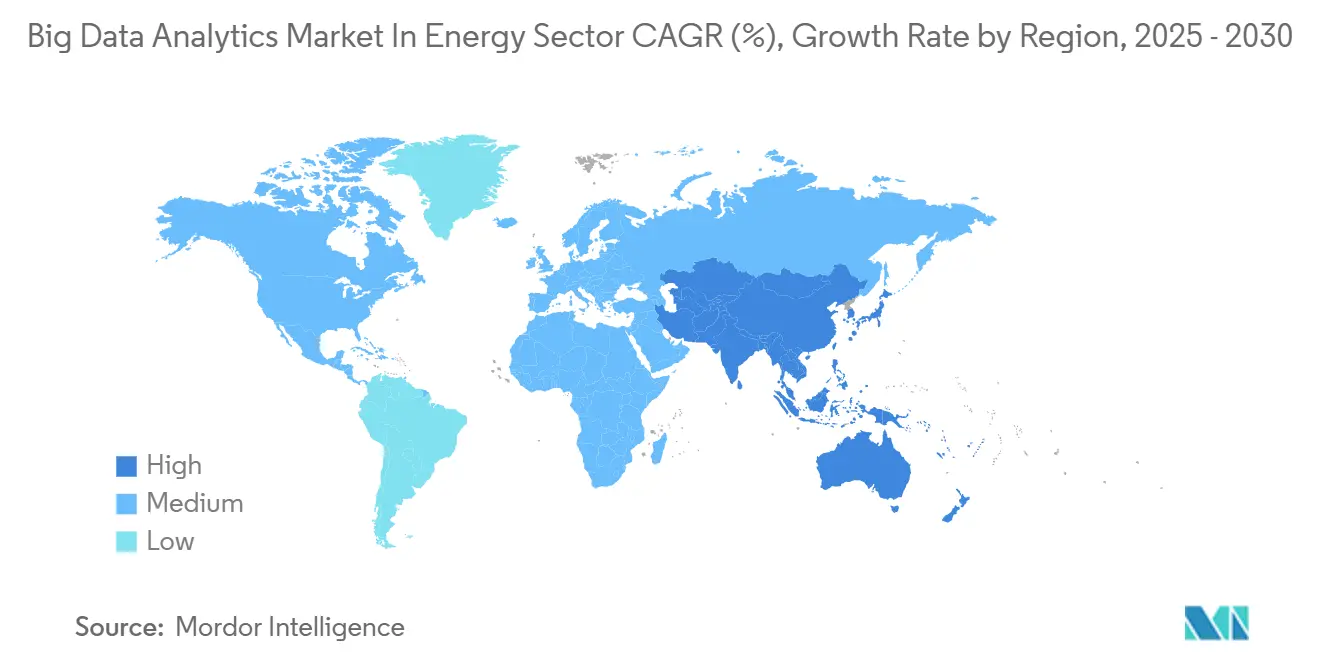

- Por geografia, a América do Norte respondeu por uma participação de 35% do mercado de big data analytics no setor de energia em 2024; a região Ásia-Pacífico tem previsão de acelerar a um CAGR de 27,4% até 2030.

Insights e Tendências do Mercado de Big Data Analytics no Setor de Energia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento exponencial de dados de redes inteligentes e IoT | +2.8% | Global, com ganhos iniciais na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Pressão de otimização do desempenho de ativos | +2.1% | Global, concentrado na Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Complexidade da integração de renováveis | +1.9% | Global, transbordamento da UE para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Gastos com transformação digital pós-pandemia | +1.6% | América do Norte e UE como núcleo, expansão para MEA | Médio prazo (2 a 4 anos) |

| Necessidade de análises para negociação de energia entre pares | +1.3% | UE e Austrália liderando, Ásia-Pacífico seguindo | Longo prazo (≥ 4 anos) |

| Queda nos custos de análises em nuvem e na borda | +1.2% | Global, com vantagens de custo na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Exponencial de Dados de Redes Inteligentes e IoT

As concessionárias processam agora terabytes de telemetria de rede todos os dias, um salto drástico em relação aos megabytes tratados pelos sistemas SCADA legados. Dados granulares de intervalos de 15 minutos provenientes de medidores inteligentes expõem anomalias de demanda em tempo quase real, permitindo que os operadores ajustem com precisão a alocação de carga. As melhorias realizadas pela Oracle em março de 2025 no seu Sistema Avançado de Gestão de Distribuição ilustram como a previsão horária de 7 dias apoia empresas como Austin Energy e Tata Power na orquestração mais eficaz de recursos distribuídos. Sensores IoT ao longo das linhas de transmissão geram ciclos de retroalimentação para manutenção preditiva que reduziram interrupções não planejadas em até 25% em implantações recentes.[1]GE Vernova, "Benefícios do Software de Análise e Automação de Concessionárias para Economia e Eficiência Energética," gevernova.com Estruturas obrigatórias como a NERC CIP reforçam a adoção ao exigir vigilância contínua de dados de rede em concessionárias norte-americanas.

Pressão de Otimização do Desempenho de Ativos

A infraestrutura envelhecida enfrenta uma demanda volátil impulsionada por renováveis, forçando os operadores a extrair mais produção de ativos legados. A manutenção preditiva permite que as empresas migrem de cronogramas baseados em tempo para cronogramas baseados em condição, gerando economias de energia de dois dígitos no primeiro ano, de acordo com estudos de caso da GE Vernova. O tempo de inatividade não planejado pode ultrapassar USD 1 milhão por hora para ativos de geração críticos, de modo que as análises se pagam rapidamente. O trabalho da Schneider Electric com a Glencore demonstra como os gêmeos digitais reduzem a intensidade de CO₂ na mineração enquanto maximizam a produção. Grandes empresas de petróleo e gás como a ExxonMobil aplicam modelos semelhantes à perfuração, detecção de vazamentos e imageamento sísmico, estendendo os princípios de otimização por toda a cadeia de valor energética.

Complexidade da Integração de Renováveis

A produção variável de energia eólica e solar exige previsões de alta resolução que as ferramentas legadas de gestão de rede não conseguem fornecer. As análises em nuvem combinam dados meteorológicos, de geração histórica e de sensores em tempo real para despachar armazenamento e resposta à demanda de forma eficiente. As parcerias da Microsoft com o Azure fornecem às concessionárias capacidade computacional escalável para conjuntos de dados meteorológicos de múltiplos terabytes que aprimoram as previsões de produção. À medida que o fotovoltaico em telhados, as baterias e os carregadores de veículos elétricos introduzem fluxos bidirecionais, as análises devem orquestrar milhares de pontos de extremidade distribuídos para manter a frequência e a tensão. Os regimes de conformidade na Europa e na Califórnia pressionam os operadores a verificar as metas de portfólio de renováveis por meio de relatórios baseados em dados, sustentando o investimento em mecanismos avançados de previsão.

Gastos com Transformação Digital Pós-Pandemia

A COVID-19 consolidou o valor do monitoramento remoto e do suporte automatizado à tomada de decisões em instalações de energia. A pesquisa da Infosys mostra que os gastos com IA generativa em energia, mineração e concessionárias dobraram para mais de USD 1 bilhão entre 2023 e 2024.[2]Infosys Knowledge Institute, "Perspectivas do Setor de Energia 2024," infosys.com As arquiteturas de nuvem híbrida sustentam agora pilhas de análises redundantes que mantêm as operações durante interrupções. Os choques na cadeia de suprimentos expuseram a necessidade de análises granulares de risco de fornecedores, impulsionando a adoção de módulos de planejamento de demanda. Os portais de engajamento com clientes enriquecidos com modelos de ciência de dados ajudam as concessionárias a inscrever residências em programas de resposta à demanda e geração distribuída, estendendo a transformação além das paredes das plantas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de talentos em ciência de dados específica do domínio | -1.8% | Global, aguda na Ásia-Pacífico e MEA | Longo prazo (≥ 4 anos) |

| Riscos de cibersegurança e privacidade em TO/TI | -1.4% | Global, foco regulatório na América do Norte e UE | Médio prazo (2 a 4 anos) |

| Sistemas legados e silos de dados | -1.2% | Global, concentrado na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Alto CAPEX inicial de análises em regiões emergentes | -0.9% | MEA e América Latina como núcleo, transbordamento para Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Talentos em Ciência de Dados Específica do Domínio

As análises de energia requerem conjuntos de habilidades que abrangem engenharia de sistemas de energia e ciência de dados, uma combinação escassa no mercado de trabalho atual. As universidades raramente ensinam modelagem de fluxo de carga ou otimização termodinâmica junto com a teoria de aprendizado de máquina, de modo que os graduados precisam de longos treinamentos em serviço. As taxas de consultoria para tais especialistas híbridos permanecem elevadas, estendendo os prazos e orçamentos dos projetos. A escassez é aguda em regiões de crescimento rápido como a Ásia-Pacífico, onde as construções de infraestrutura superam o desenvolvimento da força de trabalho. As concessionárias estão se associando a programas acadêmicos e lançando campos de treinamento internos, mas a oferta de curto prazo ainda fica aquém da demanda.

Riscos de Cibersegurança e Privacidade em TO/TI

A combinação de feeds de tecnologia operacional com TI empresarial amplia a superfície de ataque nas redes de energia. As regras da NERC CIP obrigam os operadores norte-americanos a isolar o tráfego de ativos críticos ou a adotar pilhas de monitoramento dispendiosas. As restrições do RGPD europeu limitam o uso de dados de consumo de alta granularidade, a menos que as concessionárias obtenham consentimento explícito, paralisando alguns projetos piloto de análise de clientes. As análises em tempo real que abrangem domínios de TO e TI criam caminhos potenciais para que agentes de ameaças alcancem as camadas de controle da rede, levando a implantações conservadoras. Os fornecedores agora agrupam arquiteturas de confiança zero e estruturas de troca de dados criptografados, mas as preocupações com segurança ainda moderam a velocidade de adoção.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: A Medição Inteligente Impulsiona a Receita Atual

A Medição Inteligente reivindicou uma participação de 42,5% do Mercado de Big Data Analytics no Setor de Energia em 2024, à medida que os reguladores na América do Norte e na Europa determinaram a implantação de medidores avançados. As concessionárias dependem do segmento para coletar dados de intervalos de 15 minutos, possibilitando a detecção de furtos, a gestão de interrupções e a precificação por tempo de uso. Os módulos de operações de rede e resposta à demanda reutilizam então o lago de dados, amplificando o retorno sobre os gastos com infraestrutura. A Manutenção Preditiva e a Gestão de Desempenho de Ativos devem registrar um CAGR de 28,7% até 2030, impulsionados pela necessidade de reduzir o tempo de inatividade em plantas térmicas envelhecidas e em renováveis igualmente. A atualização do ADMS da Oracle em 2025 integra modelos de recursos distribuídos, mostrando como as plataformas agrupam múltiplas aplicações em uma única interface. À medida que a capacidade em nuvem se expande, até mesmo cooperativas menores podem executar modelos de IA que antes exigiam orçamentos empresariais, ampliando a base endereçável para fornecedores de aplicações.

O Mercado de Big Data Analytics no Setor de Energia se beneficia do apetite das concessionárias por precificação de assinatura multilocatária que alinha o custo com a contagem de medidores. As mesas de negociação de energia agora acessam feeds de dados de rede para impulsionar lances algorítmicos em mercados horários, estendendo o alcance analítico além das operações. As plataformas de engajamento com clientes aproveitam os insights dos medidores inteligentes para recomendar reformas de eficiência energética, gerando receita de serviços auxiliares. Ao longo do horizonte de previsão, os reguladores planejam uma granularidade mais precisa dos sinais de preço, o que aumentará a densidade de dados e consolidará ainda mais as análises nos fluxos de trabalho liderados pela medição. À medida que os projetos piloto de negociação entre pares ganham força na Europa e na Austrália, os fornecedores de aplicações incorporarão funções de registro digital nas suítes de análises existentes para rastrear a proveniência das transações.

Por Componente: A Dominância do Software Enfrenta o Desafio dos Serviços

O Software reteve uma participação de 61% do Mercado de Big Data Analytics no Setor de Energia em 2024, um testemunho do modelo de aquisição centrado em plataformas que as concessionárias historicamente preferem. A amplitude de recursos, desde a ingestão e limpeza até a orquestração de modelos e visualização, torna as suítes integradas atraentes em relação às soluções pontuais. No entanto, a categoria de Serviços acelerará a um CAGR de 27,5% até 2030, sinalizando uma mudança em direção a compromissos baseados em resultados. A prática de Private Equity e Serviços Financeiros da Schneider Electric ilustra como a consultoria combinada com o conjunto de ferramentas oferece retornos mensuráveis de descarbonização para gestores de ativos.[3]Schneider Electric, "A Schneider Electric Expande a Prática Global de Private Equity e Serviços Financeiros," perspectives.se.com As concessionárias terceirizam cada vez mais tarefas de ciência de dados e manutenção de modelos, liberando recursos para a estratégia de modernização da rede. Os contratos de análises gerenciadas vinculam a remuneração do fornecedor a métricas de desempenho, como a redução do fator de perdas, pressionando os fornecedores a absorver o risco tecnológico. Os fornecedores capazes de combinar expertise no domínio com cadeias de ferramentas de IA superarão os rivais de software puro. À medida que os relatórios regulatórios se tornam mais complexos, os requisitos de auditabilidade favorecem os prestadores de serviços que mantêm a linhagem de dados de ponta a ponta. A interação entre a modularidade do software e a personalização dos serviços molda assim as vantagens competitivas ao longo do período de perspectiva.

Por Implantação: A Nuvem Acelera Apesar das Preocupações com Segurança

A Nuvem respondeu por uma participação de 52% do Mercado de Big Data Analytics no Setor de Energia em 2024 e registrará o CAGR mais rápido de 28,13% até 2030. O atrativo é claro: a computação elástica lida com volumes de dados crescentes sem grandes desembolsos de capital. O Microsoft Azure e o Oracle Cloud agora oferecem projetos de segurança de nível de concessionária, aliviando os temores em torno da exposição de infraestrutura crítica. Os modelos híbridos ganham impulso à medida que os operadores dividem as cargas de trabalho entre ambientes de TO locais e processamento de IA em nuvem pública, equilibrando latência, soberania e custo.

As instalações locais persistem para centros de controle de transmissão que exigem resposta determinística e garantias de isolamento físico. Os nós de análises na borda complementam ambos os modelos, pré-processando dados de sensores de alta frequência localmente para reduzir as contas de largura de banda. Com o tempo, os gateways de API padronizados permitirão que as concessionárias movam cargas de trabalho fluidamente entre ambientes, diminuindo o debate binário entre nuvem e local. Os fornecedores que investem em estruturas de criptografia e confiança zero capturarão participação à medida que as garantias de segurança se elevam ao nível de requisitos básicos de aquisição.

Por Usuário Final: As Concessionárias Lideram Enquanto o Midstream Acelera

As Concessionárias de Energia detiveram uma participação de 43% do Mercado de Big Data Analytics no Setor de Energia em 2024, porque os mandatos de redes inteligentes e os imperativos de gestão de interrupções tornaram as análises indispensáveis. Os investimentos abrangem previsão de carga, otimização de tensão e painéis de experiência do cliente. Os Operadores de Midstream e Refino, no entanto, estão previstos para um CAGR de 24% à medida que a volatilidade dos preços de energia e as regulamentações de emissões impulsionam a demanda por transparência na cadeia de suprimentos. A adoção do Oracle Cloud ERP pela Williams Companies mostra como as empresas de dutos aproveitam conjuntos de dados unificados para padronizar fluxos de trabalho e alimentar painéis em tempo real.

As entidades de exploração e produção implantam análises de subsuperfície para maximizar as taxas de recuperação enquanto gerenciam o vazamento de metano. Os desenvolvedores de energia renovável dependem de modelos meteorológicos e de desempenho de alta precisão para atingir os fatores de capacidade-alvo e garantir financiamento. As empresas de serviços de energia usam análises para garantir resultados sob contratos de energia como serviço, reforçando a demanda por monitoramento contínuo. À medida que a contabilidade de carbono se torna obrigatória, cada grupo de usuários finais integrará métricas de sustentabilidade nos painéis operacionais, ampliando as pegadas analíticas.

Análise Geográfica

A América do Norte capturou uma participação de 35% do Mercado de Big Data Analytics no Setor de Energia em 2024, com base nas regras da NERC CIP que exigem monitoramento granular da rede e nos processos estabelecidos de aquisição de concessionárias. A adoção antecipada de medição avançada, mercados de varejo competitivos e um ecossistema de fornecedores maduro sustentam orçamentos de análises contínuos. O comércio transfronteiriço canadense eleva ainda mais a necessidade de ferramentas preditivas de gestão de congestionamento. Os incentivos federais para integração de renováveis, além das metas de descarbonização em nível estadual, manterão os volumes de dados em ascensão, consolidando as análises como uma competência central das concessionárias.

A Ásia-Pacífico é a região de crescimento mais rápido com um CAGR de 27,4% até 2030, impulsionada por programas de modernização de rede e expansão de renováveis de vários bilhões de dólares na China e na Índia. A implantação de sensores de localização de falhas habilitados por IA na rede estatal da China reduz a duração das interrupções e demonstra o benefício de escala das operações orientadas por dados. As iniciativas de cidades inteligentes e parques solares da Índia alimentam terabytes de telemetria em plataformas de nuvem nascentes, catalisando parcerias com fornecedores. O Japão e a Coreia do Sul buscam mandatos de eficiência energética que dependem da integração de sensores IoT, enquanto as reformas de mercado da Austrália elevam os casos de uso de negociação algorítmica.

A Europa mantém crescimento estável à medida que as concessionárias cumprem os mandatos de portfólio de renováveis e redução de carbono que exigem previsão e otimização de alta resolução. Os projetos piloto de negociação de energia entre pares na Alemanha e nos Países Baixos estimulam as análises para liquidação e rastreamento de proveniência. O Oriente Médio e a África oferecem potencial emergente onde as economias exportadoras de petróleo diversificam suas matrizes de geração e introduzem projetos piloto de redes inteligentes. Embora as restrições de capital e talentos limitem a adoção, programas governamentais direcionados e parcerias internacionais sugerem uma aceleração futura.

Cenário Competitivo

O Mercado de Big Data Analytics no Setor de Energia é moderadamente fragmentado. Gigantes de software empresarial como IBM, SAP, Microsoft e Oracle aproveitam plataformas de dados horizontais enquanto adaptam módulos para fluxos de trabalho de concessionárias. Os especialistas em tecnologia operacional Schneider Electric, Siemens e GE Vernova conectam sensores em nível de planta com análises em nuvem, criando posições defensáveis enraizadas no conhecimento do domínio de equipamentos. A integração vertical está se acelerando à medida que os fornecedores adquirem startups de IA de nicho para incorporar funções de previsão, detecção de anomalias ou cibersegurança nas suítes principais; o Oracle Energy and Water Data Exchange destaca essa ambição de ponta a ponta.

A vantagem competitiva agora depende de modelos de serviço baseados em resultados e conhecimento regulatório, em vez de tecnologia bruta. As concessionárias favorecem fornecedores capazes de garantir reduções no fator de perdas ou precisão nas previsões de renováveis, transferindo o risco do comprador para o fornecedor. As credenciais de cibersegurança são um segundo pilar: os provedores incorporam arquiteturas de confiança zero e análises de ameaças em tempo real para acalmar as preocupações com a proteção de infraestrutura. Desafiantes emergentes como C3.ai e Palantir pré-empacotam casos de uso como previsão de falhas em transformadores, obtendo vitórias rápidas em projetos piloto, enquanto os titulares respondem com amplos portfólios de produtos e relacionamentos profundos com canais.

A consolidação do mercado é provável à medida que as economias de escala em pipelines de ingestão de dados, bibliotecas de modelos de IA e ferramentas de conformidade recompensam os players maiores. Ainda assim, há espaço em branco em análises na borda para microrredes, copilotos de IA para operadores de salas de controle e plataformas de negociação de energia tokenizada. As parcerias entre hiperescaladores de nuvem, fabricantes de equipamentos originais e integradores regionais moldarão a dinâmica de entrada no mercado, tornando a orquestração do ecossistema um diferenciador-chave até 2030.

Líderes do Mercado de Big Data Analytics no Setor de Energia

International Business Machines Corporation

SAP SE

Microsoft Corporation

Siemens Aktiengesellschaft

Accenture plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: Schneider Electric, ETAP e NVIDIA introduziram uma solução de gêmeo digital que simula as necessidades de energia de fábricas de IA desde a rede até o nível do chip usando o NVIDIA Omniverse, permitindo que as concessionárias modelem cargas dinâmicas de centros de dados que podem exceder as classificações tradicionais de rack em 165%.

- Março de 2025: A Oracle lançou o Energy and Water Data Exchange, uma plataforma em nuvem que harmoniza dados de concessionárias e de terceiros usando padrões IEEE e IEC para acelerar projetos de IA.

- Março de 2025: A Oracle adicionou previsão horária de 7 dias e modelos de bateria expandidos ao seu Sistema Avançado de Gestão de Distribuição, atendendo agora 61 milhões de pontos de extremidade de clientes em seis das principais concessionárias dos EUA.

- Maio de 2024: A Oracle introduziu soluções de modernização de rede que combinam análises em tempo real com plataformas em nuvem para gerenciar a volatilidade da demanda.

Escopo do Relatório sobre o Mercado de Big Data Analytics no Setor de Energia

O Relatório do Mercado de Big Data Analytics no Setor de Energia é Segmentado por Aplicação (Operações de Rede, Medição Inteligente, Gestão de Ativos e Força de Trabalho, Manutenção Preditiva e APM, Resposta à Demanda e Previsão de Carga, Negociação de Energia e Gestão de Riscos), Componente (Software e Serviços), Modelo de Implantação (Local, Nuvem e Híbrido), Usuário Final (Concessionárias de Energia, Exploração e Produção de Petróleo, Operadores de Midstream e Refino, Desenvolvedores de Energia Renovável, Empresas de Serviços de Energia (ESCOs), Outros Usuários Finais) e Geografia. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Operações de Rede |

| Medição Inteligente |

| Gestão de Ativos e Força de Trabalho |

| Manutenção Preditiva e APM |

| Resposta à Demanda e Previsão de Carga |

| Negociação de Energia e Gestão de Riscos |

| Software |

| Serviços |

| Local |

| Nuvem |

| Híbrido |

| Concessionárias de Energia |

| Exploração e Produção de Petróleo |

| Operadores de Midstream e Refino |

| Desenvolvedores de Energia Renovável |

| Empresas de Serviços de Energia (ESCOs) |

| Outros Usuários Finais |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Aplicação | Operações de Rede | ||

| Medição Inteligente | |||

| Gestão de Ativos e Força de Trabalho | |||

| Manutenção Preditiva e APM | |||

| Resposta à Demanda e Previsão de Carga | |||

| Negociação de Energia e Gestão de Riscos | |||

| Por Componente | Software | ||

| Serviços | |||

| Por Modelo de Implantação | Local | ||

| Nuvem | |||

| Híbrido | |||

| Por Usuário Final | Concessionárias de Energia | ||

| Exploração e Produção de Petróleo | |||

| Operadores de Midstream e Refino | |||

| Desenvolvedores de Energia Renovável | |||

| Empresas de Serviços de Energia (ESCOs) | |||

| Outros Usuários Finais | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e a perspectiva de crescimento do mercado de big data analytics no espaço de energia?

O Mercado de Big Data Analytics no Setor de Energia está avaliado em USD 10,62 bilhões em 2025 e deve atingir USD 17,95 bilhões até 2030, refletindo um CAGR de 11,07%.

Qual aplicação gera mais receita para os fornecedores de análises de energia?

A Medição Inteligente domina com uma participação de mercado de 42,5% em 2024, à medida que as concessionárias implantam medidores avançados sob mandatos regulatórios.

Qual modelo de implantação está se expandindo mais rapidamente entre as empresas de energia?

As implantações em Nuvem estão crescendo a um CAGR de 28,13% porque a computação escalável absorve o aumento dos dados de redes inteligentes e IoT sem grandes gastos de capital.

Qual região adicionará os maiores gastos incrementais em análises até 2030?

A Ásia-Pacífico tem projeção de liderar o crescimento incremental a um CAGR de 27,4%, impulsionada por projetos de modernização de rede em grande escala na China e na Índia.

Qual é a principal restrição à adoção mais ampla de análises em energia?

A escassez de cientistas de dados versados tanto em análises quanto em engenharia de sistemas de energia retarda os cronogramas dos projetos e eleva os custos de implementação.

Quão fragmentada é a concorrência entre os provedores de análises para concessionárias?

O mercado é moderadamente fragmentado; os cinco principais fornecedores detêm aproximadamente 45% de participação combinada, de modo que nenhum player único exerce controle dominante.

Página atualizada pela última vez em: