Taille et part du marché de l'énergie cloud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

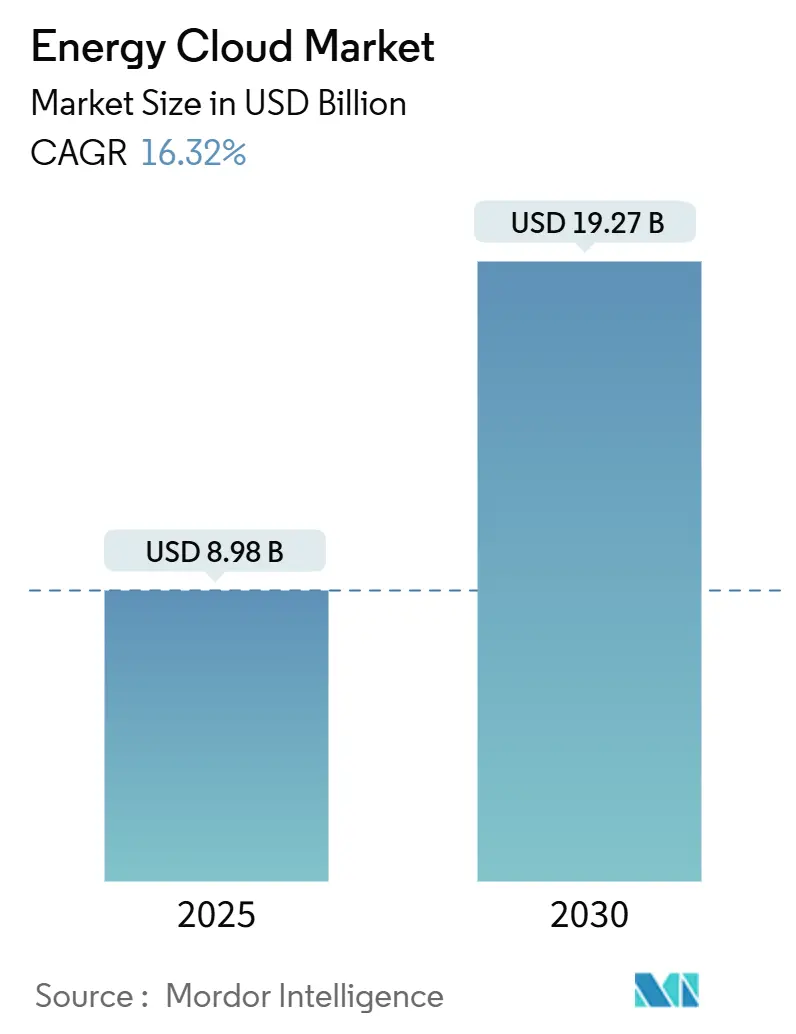

| Taille du Marché (2025) | 8.98 Milliards de dollars |

| Taille du Marché (2030) | 19.27 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 16.32% CAGR |

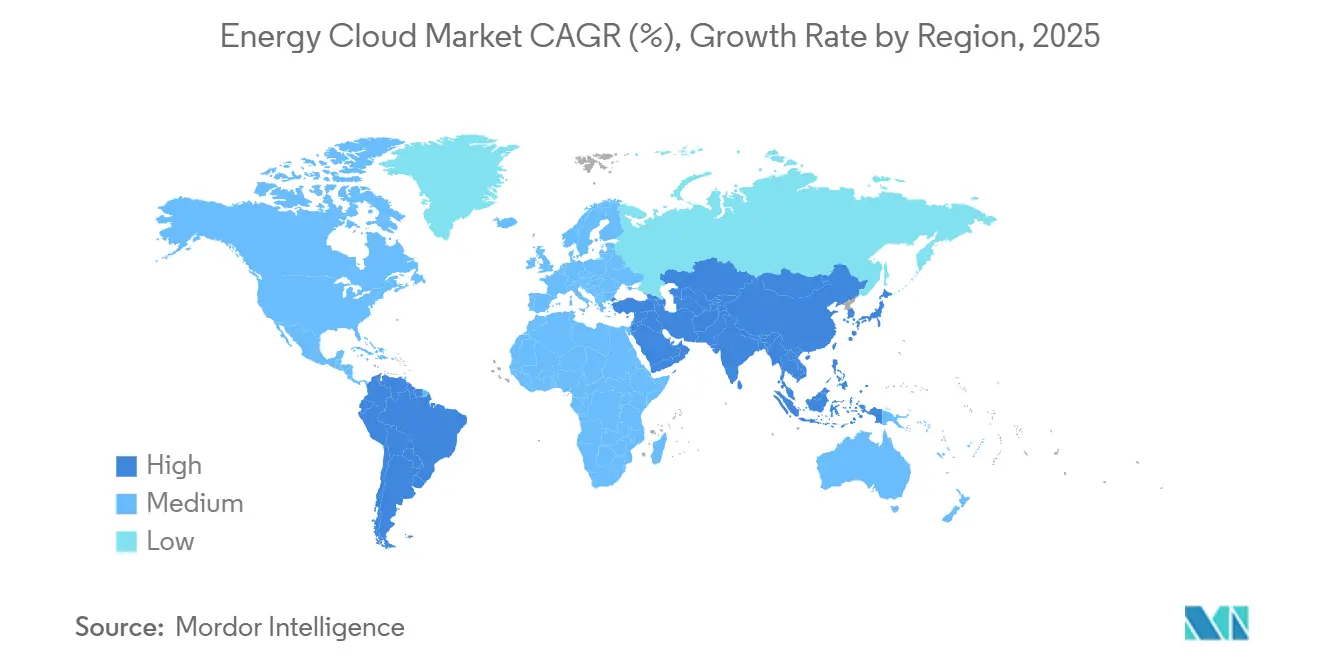

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'énergie cloud par Mordor Intelligence

La taille du marché de l'énergie cloud s'établit à 8,98 milliards USD en 2025 et devrait atteindre 19,27 milliards USD d'ici 2030, reflétant un TCAC de 16,32 %. Le déploiement rapide des réseaux intelligents, les avantages en termes de coûts du cloud et les exigences réglementaires en matière de conformité à la neutralité carbone soutiennent cette expansion. Les services publics et les producteurs d'énergie renouvelable déploient des plateformes cloud pour orchestrer les opérations du réseau en temps réel, la maintenance prédictive et les services d'engagement client. Les dispositifs périphériques répartis sur les ressources énergétiques distribuées et les bornes de recharge pour véhicules électriques génèrent des volumes de données sans précédent, accélérant la demande d'analyses évolutives sur le marché de l'énergie cloud. Par ailleurs, les accélérateurs d'IA générative spécifiques au secteur et les modèles de déploiement hybrides élargissent le paysage concurrentiel, permettant aux fournisseurs d'aligner les capacités numériques sur des exigences opérationnelles et réglementaires complexes.

Points clés du rapport

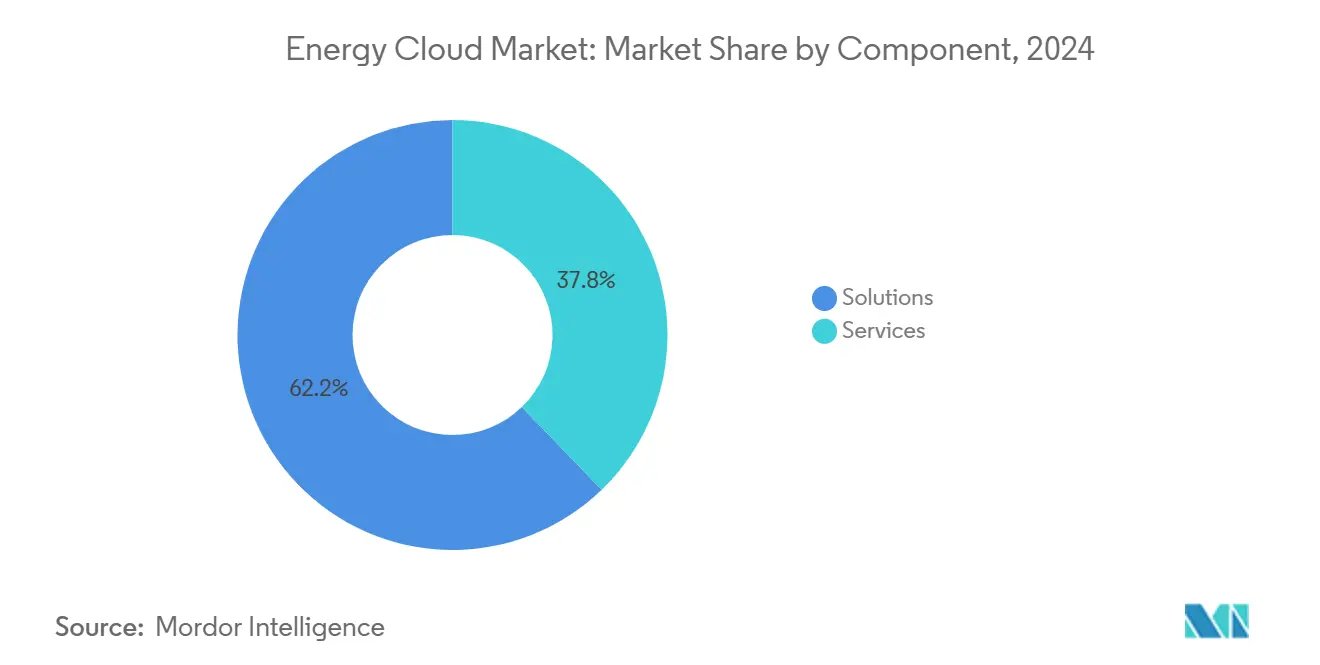

- Par composant, les solutions représentaient 62,2 % de la part du marché de l'énergie cloud en 2024 ; les services progressent à un TCAC de 17,1 % jusqu'en 2030.

- Par modèle de déploiement, le segment du cloud public était en tête avec une part de revenus de 47,0 % en 2024, tandis que le cloud hybride devrait se développer à un TCAC de 17,5 % jusqu'en 2030.

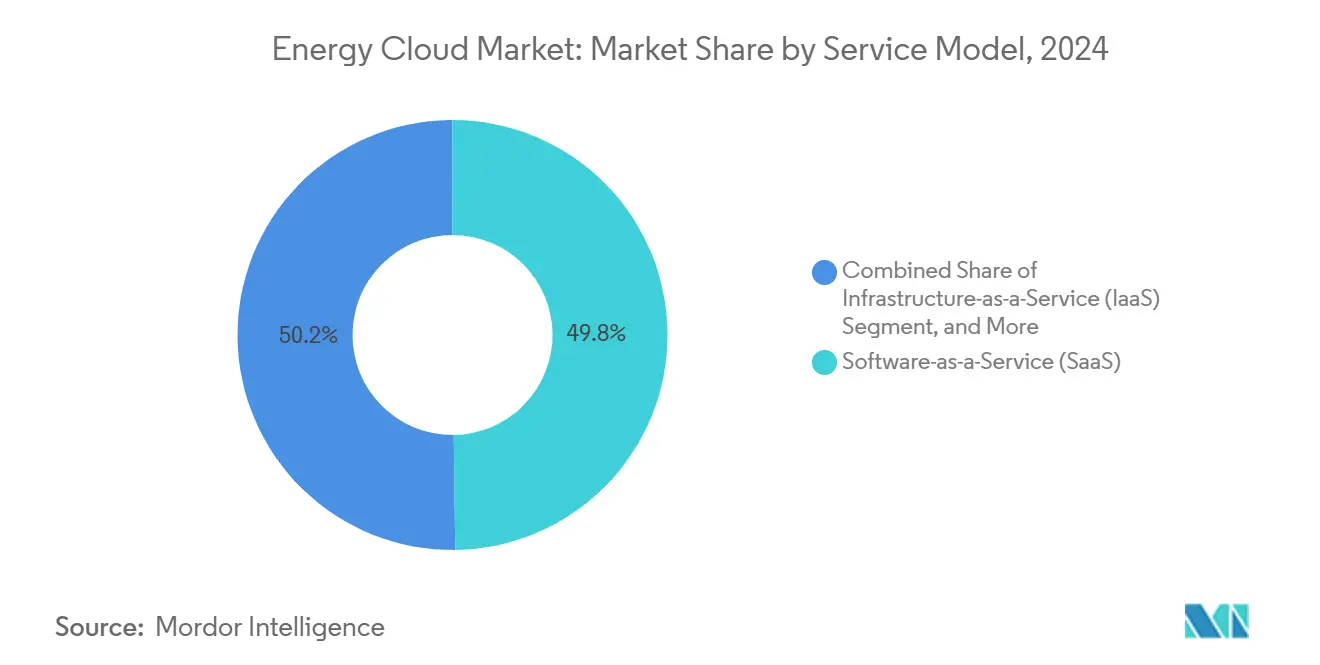

- Par modèle de service, le logiciel en tant que service détenait 49,8 % de la taille du marché de l'énergie cloud en 2024 ; la plateforme en tant que service devrait croître à un TCAC de 18,0 % sur le même horizon.

- Par secteur d'utilisation final, les services publics d'électricité représentaient 42,1 % de la taille du marché de l'énergie cloud en 2024, tandis que les producteurs d'énergie renouvelable devraient afficher un TCAC de 18,5 % jusqu'en 2030.

- Par géographie, le segment Amérique du Nord était en tête avec une part de revenus de 39,8 % en 2024, tandis que l'Asie-Pacifique devrait se développer à un TCAC de 17,8 % jusqu'en 2030.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de l'énergie cloud

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Déploiement rapide des réseaux intelligents et de l'infrastructure de comptage avancée | +2.8% | Mondial, avec l'Asie-Pacifique en tête du déploiement | Moyen terme (2 à 4 ans) |

| Avantages en termes de coûts du cloud par rapport à l'informatique sur site dans les services publics | +2.1% | Amérique du Nord et Europe en priorité | Court terme (≤ 2 ans) |

| Pression réglementaire en faveur de la transparence des données et de la neutralité carbone | +1.9% | Mondial, UE et Amérique du Nord en tête | Long terme (≥ 4 ans) |

| Transition des services publics vers des modèles de revenus X en tant que service | +1.6% | Marchés développés en premier | Moyen terme (2 à 4 ans) |

| Explosion des données périphériques issues des ressources énergétiques distribuées et de la recharge des véhicules électriques | +2.3% | Mondial, centres urbains en premier | Moyen terme (2 à 4 ans) |

| Émergence d'accélérateurs d'IA générative spécifiques au secteur | +1.4% | Adoption précoce en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Déploiement rapide des réseaux intelligents et de l'infrastructure de comptage avancée

Les déploiements de réseaux intelligents et d'infrastructure de comptage avancée constituent les catalyseurs les plus puissants du marché de l'énergie cloud. Les services publics en Asie-Pacifique passent des compteurs numériques de base aux réseaux d'infrastructure de comptage avancée 2.0 qui intègrent l'informatique périphérique pour une visibilité des actifs en temps réel, créant d'importants flux de données qui doivent être traités dans le cloud. Des fournisseurs tels que Honeywell intègrent désormais la 5G pour transmettre des données de compteurs en moins d'une seconde vers des moteurs d'analyse [1]Bureau de presse Honeywell, "Honeywell modernise la gestion du réseau énergétique et des services publics avec la connectivité 5G de Verizon," honeywell.com. Ces implémentations vont au-delà de la gestion des données de compteurs vers des plateformes de services publics numériques unifiées couvrant la santé des actifs, la gestion des pannes et les portails clients. À mesure que les programmes nationaux de transition énergétique accroissent la pénétration des énergies renouvelables et du stockage, le besoin d'orchestration cloud des ressources intermittentes s'intensifie, renforçant ce moteur de croissance.

Avantages en termes de coûts du cloud par rapport à l'informatique sur site dans les services publics

Les services publics adoptant des architectures cloud enregistrent de fortes réductions des dépenses d'investissement. Les avantages en termes de coûts couvrent l'infrastructure, les opérations et les mises à niveau continues, permettant aux petits services publics d'accéder à des capacités de niveau entreprise sans coûteuses mises à niveau matérielles. L'économie est particulièrement convaincante lors de la modernisation de SAP ou d'applications d'entreprise similaires. Des cadres de cloud hybride émergent pour équilibrer les économies avec les obligations de souveraineté et de conformité, garantissant que les données opérationnelles sensibles restent sous contrôle strict tandis que les charges de travail analytiques migrent vers des clouds publics évolutifs.

Pression réglementaire en faveur de la transparence des données et des engagements de neutralité carbone

Des règles telles que NERC CIP-015-1 qui exigent une visibilité continue du réseau, ainsi que le RGPD européen et les mandats de décarbonisation, accélèrent l'adoption de plateformes de conformité natives du cloud [2]Équipe de recherche Nozomi, "Préparation à NERC CIP-015-1 : surveillance de la sécurité du réseau interne pour les services publics d'électricité," nozominetworks.com. Les fournisseurs de cloud proposent des audits automatisés, le chiffrement et des contrôles d'accès granulaires qui facilitent la collecte de preuves pour les régulateurs. Les normes relatives aux ressources basées sur les onduleurs définies dans l'ordonnance FERC 901 élèvent encore les exigences de surveillance, orientant les services publics vers des services cloud élastiques capables de suivre de nouveaux points de données en quasi temps réel. Il en résulte une demande soutenue à long terme pour des solutions de marché de l'énergie cloud sécurisées, auditables et faciles à mettre à jour.

Transition des services publics vers des modèles de revenus tout en tant que service

Les services publics transforment leurs investissements en infrastructure en flux de revenus récurrents en proposant des services groupés couvrant la recharge des véhicules électriques, le solaire en toiture et la gestion de l'énergie à domicile. La Public Power Corporation grecque a réalisé une augmentation de 80 % de sa capacité en énergies renouvelables tout en lançant des produits numériques reposant sur des couches de facturation, de gestion de la relation client et d'analyse natives du cloud. Les plateformes permettant la monétisation multi-locataires, la tarification dynamique et l'innovation rapide des services deviennent indispensables. Cette transition modifie la dynamique concurrentielle, plaçant les services publics traditionnels en concurrence directe avec les entreprises technologiques et les start-ups, et renforçant la demande de piles cloud adaptables.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Complexité de l'intégration des technologies opérationnelles et informatiques héritées | -1.8% | Mondial, marchés matures les plus touchés | Moyen terme (2 à 4 ans) |

| Préoccupations en matière de cybersécurité et de souveraineté des données | -2.1% | Mondial, accentué dans les infrastructures critiques | Long terme (≥ 4 ans) |

| Manque de compétences cloud au sein des services publics | -1.3% | Marchés développés en priorité | Court terme (≤ 2 ans) |

| Volatilité des prix du calcul cloud pour les charges de travail d'IA | -0.9% | Mondial, applications à forte intensité d'IA | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Complexité de l'intégration des technologies opérationnelles et informatiques héritées

De nombreux actifs de production et de transport d'électricité fonctionnent avec des systèmes de contrôle propriétaires dépourvus d'API modernes. Leur intégration avec des plateformes cloud nécessite des intergiciels personnalisés, une migration par phases et des tests substantiels pour éviter les interruptions de service. Les services publics divisent souvent les projets en pilotes à faible risque, ce qui allonge les délais et les budgets. Les passerelles périphériques qui traduisent les protocoles hérités en trafic IP sécurisé atténuent les obstacles, mais la complexité de l'intégration du contrôle en temps réel reste un frein à l'expansion du marché de l'énergie cloud.

Préoccupations en matière de cybersécurité et de souveraineté des données

Le secteur de l'énergie est classé comme infrastructure critique, soumis à des réglementations strictes qui limitent le traitement des données hors site. Certaines dispositions NERC CIP maintiennent effectivement les données du système électrique à fort impact hors des environnements de cloud public, à moins que les contrôles ne soient rigoureusement prouvés. Le stockage transfrontalier des données introduit une exposition juridique supplémentaire, en particulier dans les réseaux à juridictions multiples [3]Rédaction ISACA, "Souveraineté des données dans le cloud : implications en matière de gouvernance et de risques du stockage cloud transfrontalier," isaca.org. Bien que les fournisseurs de cloud aient élaboré des plans de conformité spécifiques au secteur, de nombreux services publics adoptent des architectures hybrides et des régions souveraines dédiées pour réduire le risque perçu, ralentissant l'adoption universelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les solutions pilotent la numérisation centrale, les services accélèrent la mise en œuvre

Les solutions détenaient 62,2 % de la part du marché de l'énergie cloud en 2024, soulignant le besoin des services publics de plateformes intégrées gérant les actifs, les clients et la participation au marché. La catégorie englobe la gestion des données de compteurs, l'orchestration des ressources énergétiques distribuées et les applications de jumeau numérique qui réduisent les minutes de panne et améliorent le dispatching des énergies renouvelables. Les services croissent plus rapidement à un TCAC de 17,1 % car les services publics recherchent un soutien à la mise en œuvre, un renforcement de la cybersécurité et des opérations gérées. La demande de migration des systèmes hérités et de cartographie de la conformité alimente les missions de conseil et d'intégration, les fournisseurs regroupant les services de cycle de vie dans des abonnements.

Une approche croissante axée sur les services s'aligne sur les réalités de la main-d'œuvre : 70 % des dirigeants du secteur de l'énergie accordent la priorité aux programmes de reconversion dans le cloud et l'IA, amplifiant la valeur des partenaires experts. Les accords de services gérés réduisent le risque de renouvellement technologique et maintiennent les plateformes à jour avec l'évolution des réglementations. À mesure que davantage de services publics externalisent l'administration des plateformes, les fournisseurs intègrent un support guidé par l'IA et une gouvernance automatisée pour maintenir la qualité à l'échelle. Cette interaction maintient les deux composants stratégiquement indispensables au marché de l'énergie cloud.

Par modèle de déploiement : le cloud hybride s'impose comme la voie pragmatique

Bien que le cloud public ait contrôlé 47,0 % des revenus en 2024, les modèles hybrides progressent à un TCAC de 17,5 %, permettant aux services publics de séparer les données SCADA critiques tout en exploitant des analyses évolutives pour les charges de travail non critiques. L'architecture hybride unit les ressources sur site ou de cloud privé avec des environnements publics via des API sécurisées, permettant un placement dynamique des charges de travail en fonction de la latence, de la conformité ou du coût. Les services publics adoptent de plus en plus des outils d'orchestration multi-cloud pour éviter la dépendance à un fournisseur et optimiser les performances.

Le cloud privé reste nécessaire pour les données les plus sensibles, mais sa croissance est tempérée par les frais généraux d'infrastructure. Les nœuds d'informatique périphérique intégrés dans les sous-stations alimentent des boucles de contrôle à faible latence, les données récapitulatives étant acheminées vers des clouds centraux pour une optimisation à l'échelle de la flotte. Cette topologie en couches prend en charge la haute disponibilité et la souveraineté, renforçant le cloud hybride comme trajectoire principale du marché de l'énergie cloud.

Par modèle de service : la plateforme en tant que service stimule l'innovation personnalisée

Le logiciel en tant que service a conservé 49,8 % du chiffre d'affaires total en 2024, capitalisant sur la préférence des services publics pour des applications clés en main de facturation, de gestion des pannes et de relation client. Cependant, la plateforme en tant que service affiche le TCAC le plus rapide à 18,0 %, offrant aux entreprises énergétiques un espace pour créer des solutions sur mesure sur des micro-services natifs du cloud sans gérer l'infrastructure sous-jacente. Les offres de plateforme en tant que service pour l'énergie intègrent la gestion des ressources énergétiques distribuées, des modules de trading d'énergie et des boîtes à outils d'IA, rationalisant les cycles de développement.

L'infrastructure en tant que service persiste pour les charges de travail nécessitant un contrôle précis ou du matériel spécialisé tel que des GPU pour l'inférence d'IA. Les services publics adoptent des stratégies en couches, combinant le logiciel en tant que service pour les fonctions banalisées, la plateforme en tant que service pour la différenciation et l'infrastructure en tant que service pour les tâches de niche à haute performance, créant un modèle imbriqué qui favorise la flexibilité et l'innovation continue sur le marché de l'énergie cloud.

Par secteur d'utilisation final : les services publics en tête, les énergies renouvelables en forte expansion

Les services publics d'électricité ont représenté 42,1 % des revenus en 2024, portés par des mandats pluriannuels de modernisation du réseau, des objectifs de réduction des pannes et des attentes croissantes en matière d'expérience client. Les services publics s'appuient sur l'analyse cloud pour équilibrer en temps réel les ressources solaires distribuées, de stockage et de réponse à la demande, garantissant la fiabilité. Pendant ce temps, les producteurs d'énergie renouvelable enregistrent le TCAC le plus élevé à 18,5 %, exploitant les plateformes cloud pour l'analyse des performances des actifs, les appels d'offres sur le marché et les prévisions intégrées.

Les entreprises pétrolières et gazières exploitent des jumeaux numériques pilotés par le cloud pour rationaliser les opérations en amont et réduire les émissions, tandis que les acteurs industriels et manufacturiers utilisent des modules de gestion de la demande pour écrêter les pointes de charge et optimiser les tarifs. Les agrégateurs commerciaux et résidentiels émergent comme un segment clé à mesure que les modèles de centrale électrique virtuelle se développent. Collectivement, ces tendances diversifient la demande et élargissent la portée du marché de l'énergie cloud.

Analyse géographique

L'Amérique du Nord était en tête avec une part de revenus de 39,8 % en 2024, portée par une infrastructure numérique sophistiquée et des régimes réglementaires favorables. Les services publics exécutent des migrations cloud de bout en bout, illustrées par la plateforme unifiée de gestion des actifs de la New York Power Authority qui sous-tend sa feuille de route VISION2030 [4]Équipe d'études de cas IBM, "New York Power Authority : VISION2030," ibm.com. Les déploiements de centrales électriques virtuelles dans plusieurs opérateurs de systèmes indépendants alimentent davantage l'adoption des services, les thermostats et les batteries derrière le compteur participant aux programmes de réponse à la demande.

L'Asie-Pacifique est la région à la croissance la plus rapide, affichant un TCAC de 17,8 % jusqu'en 2030. La Chine intègre l'IA dans les opérations de distribution et de stockage de gaz, tandis que la hausse prévue de 45 % de la demande en Asie du Sud-Est entre 2023 et 2050 déclenche des déploiements massifs de compteurs intelligents et d'IoT. Des investissements massifs dans les énergies renouvelables, dépassant 1 600 milliards USD au cours de la prochaine décennie, renforcent le besoin de plateformes natives du cloud pour la performance des actifs et le trading d'énergie, accélérant l'adoption du marché de l'énergie cloud.

L'Europe maintient une position solide ancrée par des lois progressistes en matière de durabilité et des initiatives de souveraineté des données. Des programmes tels que Gaia-X et l'Espace européen des données énergétiques favorisent des cadres cloud interopérables, tandis que des services publics comme EDF migrent les charges de travail principales vers des environnements alignés sur AWS pour améliorer l'agilité et soutenir les stratégies de neutralité carbone. Les investissements dans la numérisation des services publics renforcent l'élan régional, même si des règles strictes en matière de confidentialité encouragent des déploiements cloud hybrides et souverains répondant aux exigences du RGPD et de la sécurité nationale.

Paysage concurrentiel

Le marché de l'énergie cloud est modérément consolidé mais intensément innovant. Amazon Web Services exploite son envergure d'infrastructure et ses partenariats avec GE Vernova pour intégrer des analyses de performance des actifs dans les parcs de services publics. Microsoft capitalise sur ses relations avec les entreprises pour intégrer Azure aux environnements SAP existants, facilitant la modernisation. Google Cloud se différencie grâce à des ensembles d'outils d'IA et d'apprentissage automatique spécialisés qui aident les services publics à prévoir la charge et à optimiser le dispatching des énergies renouvelables.

Les fournisseurs d'équipements traditionnels se repositionnent en tant qu'orchestrateurs de plateformes. Hitachi Energy collabore avec AWS pour fournir des systèmes de gestion de la végétation basés sur l'IA qui préviennent les pannes. Le Zeigo Hub de Schneider Electric soutient la décarbonisation de la chaîne d'approvisionnement et l'intelligence en périphérie du réseau, co-développé avec des partenaires tels qu'Itron [5] Communications Itron, "Itron et Schneider Electric collaborent pour faire face à la complexité du réseau," itron.com. Les spécialistes de la cybersécurité et les entreprises d'intégration captent des revenus de services en expansion en reliant les environnements de technologies opérationnelles héritées aux plateformes cloud, garantissant la conformité et la résilience.

Les start-ups jouent un rôle catalyseur dans des domaines de niche. CPower domine l'agrégation de centrales électriques virtuelles commerciales et industrielles, fournissant une capacité flexible aux opérateurs de systèmes. Les éditeurs de logiciels spécialisés dans l'orchestration des ressources énergétiques distribuées, le trading d'énergie et les prévisions pilotées par l'IA attirent du capital-risque, enrichissant l'écosystème. Les alliances stratégiques, les acquisitions et les programmes de co-innovation définissent les mouvements concurrentiels, garantissant que les capacités des plateformes suivent le rythme des demandes et réglementations spécifiques au secteur.

Leaders du secteur de l'énergie cloud

IBM Corporation

SAP SE

Microsoft Corporation

Google LLC (Alphabet, Inc.)

Amazon.com, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Hitachi Energy a conclu une collaboration pluriannuelle avec AWS pour accélérer l'innovation activée par le cloud, lançant des solutions de gestion de la végétation par IA.

- Janvier 2025 : Schneider Electric a introduit la plateforme cloud Zeigo Hub pour aider les entreprises à suivre et réduire les émissions de leur chaîne d'approvisionnement.

- Janvier 2025 : GE Vernova a confirmé l'acquisition d'Alteia pour approfondir les analyses alimentées par l'IA pour les services publics, élargissant son portefeuille de réseau numérique basé sur le cloud.

- Décembre 2024 : Infosys s'est associé à RheinEnergie pour piloter des programmes d'économies d'énergie via la plateforme Infosys Energy Cloud.

Portée du rapport mondial sur le marché de l'énergie cloud

| Solutions |

| Services |

| Cloud public |

| Cloud privé |

| Cloud hybride |

| Infrastructure en tant que service (IaaS) |

| Plateforme en tant que service (PaaS) |

| Logiciel en tant que service (SaaS) |

| Services publics d'électricité |

| Producteurs d'énergie renouvelable |

| Entreprises pétrolières et gazières |

| Industrie et fabrication |

| Agrégateurs commerciaux et résidentiels |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par composant | Solutions | ||

| Services | |||

| Par modèle de déploiement | Cloud public | ||

| Cloud privé | |||

| Cloud hybride | |||

| Par modèle de service | Infrastructure en tant que service (IaaS) | ||

| Plateforme en tant que service (PaaS) | |||

| Logiciel en tant que service (SaaS) | |||

| Par secteur d'utilisation final | Services publics d'électricité | ||

| Producteurs d'énergie renouvelable | |||

| Entreprises pétrolières et gazières | |||

| Industrie et fabrication | |||

| Agrégateurs commerciaux et résidentiels | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'énergie cloud et ses perspectives de croissance ?

La taille du marché de l'énergie cloud est de 8,98 milliards USD en 2025 et devrait atteindre 19,27 milliards USD d'ici 2030, soutenue par un TCAC de 16,32 %.

Quel segment de composant est en tête sur le marché de l'énergie cloud ?

Les solutions sont en tête, détenant 62,2 % de la part des revenus en 2024, portées par des plateformes intégrées pour la gestion du réseau, des actifs et des clients.

Pourquoi les modèles de cloud hybride gagnent-ils du terrain dans le secteur de l'énergie ?

L'architecture hybride permet aux services publics de conserver les données opérationnelles sensibles sur site tout en utilisant l'analyse du cloud public, équilibrant souveraineté, coût et évolutivité.

Quel groupe d'utilisateurs finaux devrait connaître la croissance la plus rapide ?

Les producteurs d'énergie renouvelable devraient se développer à un TCAC de 18,5 % jusqu'en 2030 à mesure qu'ils adoptent des plateformes cloud pour l'optimisation des actifs et le trading.

Dernière mise à jour de la page le: