Tamaño y Participación del Mercado de Big Data Analytics en el Sector Energético

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 10.62 Mil millones de dólares |

| Tamaño del Mercado (2030) | 17.95 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 11.07% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Big Data Analytics en el Sector Energético por Mordor Intelligence

El mercado de big data analytics en el sector energético se situó en USD 10,62 mil millones en 2025 y se prevé que alcance los USD 17,95 mil millones en 2030, avanzando a una CAGR del 11,07%. El crecimiento refleja un giro decisivo desde las operaciones reactivas hacia la inteligencia predictiva, a medida que las empresas de servicios públicos y energéticas aprovechan los datos de redes inteligentes, IoT e infraestructura de activos distribuidos para optimizar el rendimiento y reducir costos. La caída de los precios de la computación en la nube, el aumento de los volúmenes de datos provenientes de la infraestructura de medición avanzada y los requisitos regulatorios para el monitoreo de redes crean conjuntamente un sólido argumento de negocio. Los proveedores agrupan cada vez más plataformas de gestión de datos con analíticas específicas del dominio, lo que permite a los clientes abordar la confiabilidad de la red, la integración de energías renovables y las estrategias de comercialización con una única plataforma integrada. Las fuentes de ingresos emergentes provenientes del comercio entre pares, la fijación dinámica de precios y la respuesta a la demanda añaden mayor impulso a medida que las empresas monetizan los conocimientos analíticos en lugar de centrarse únicamente en la eficiencia interna.

Conclusiones Clave del Informe

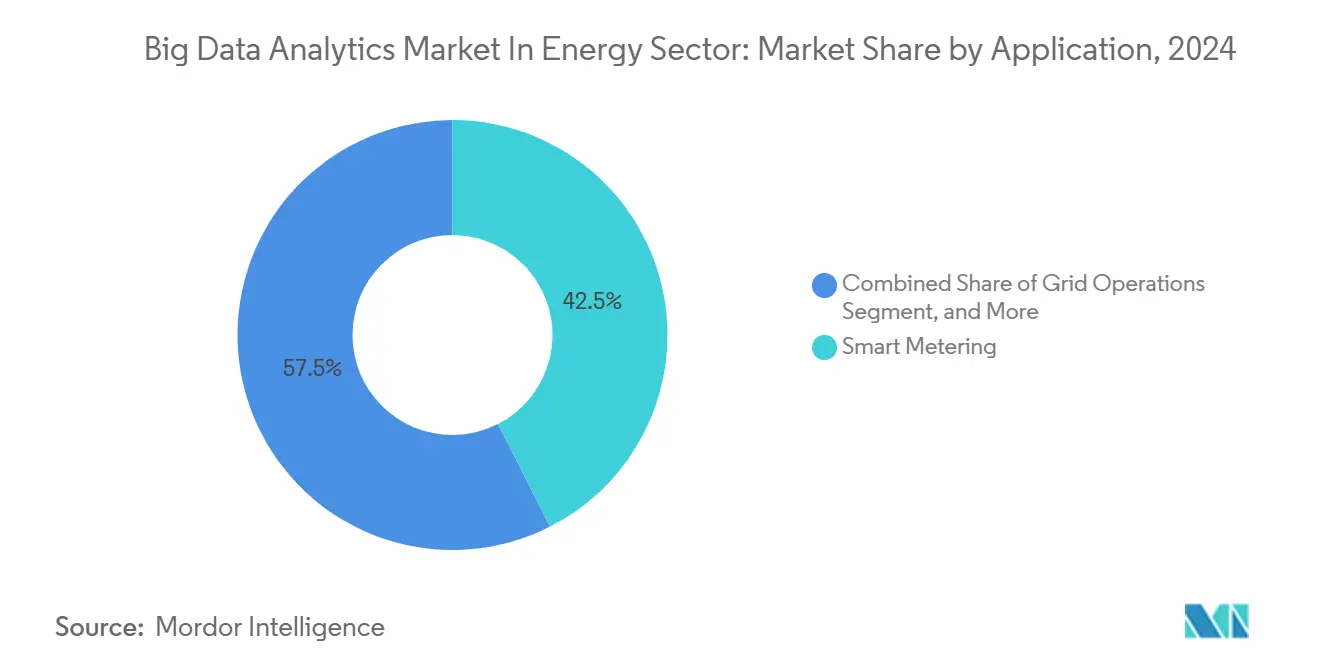

- Por aplicación, la medición inteligente representó el 42,5% de la participación del mercado de big data analytics en el sector energético en 2024, mientras que se proyecta que el mantenimiento predictivo y la gestión del rendimiento de activos registre una CAGR del 28,7% hasta 2030.

- Por componente, el software representó el 61% de la participación del mercado de big data analytics en el sector energético en 2024; se prevé que los servicios alcancen una CAGR del 27,5% hasta 2030.

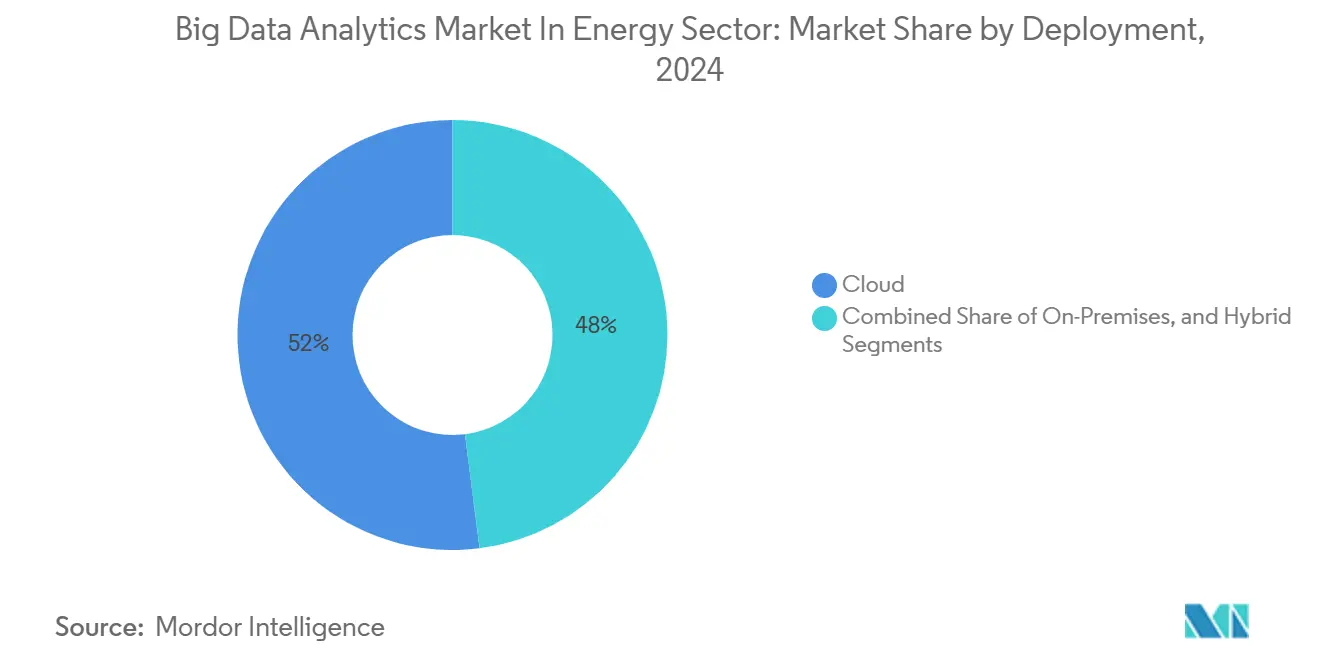

- Por modelo de implementación, los modelos en la nube capturaron el 52% de la participación del mercado de big data analytics en el sector energético en 2024 y se espera que se expandan a una CAGR del 28,13% hasta 2030.

- Por usuario final, las empresas de servicios eléctricos lideraron el mercado de big data analytics en el sector energético con una participación del 43% en 2024, mientras que los operadores de transporte intermedio y refinación representaron el segmento de mayor crecimiento, expandiéndose a una CAGR del 24% hasta 2030.

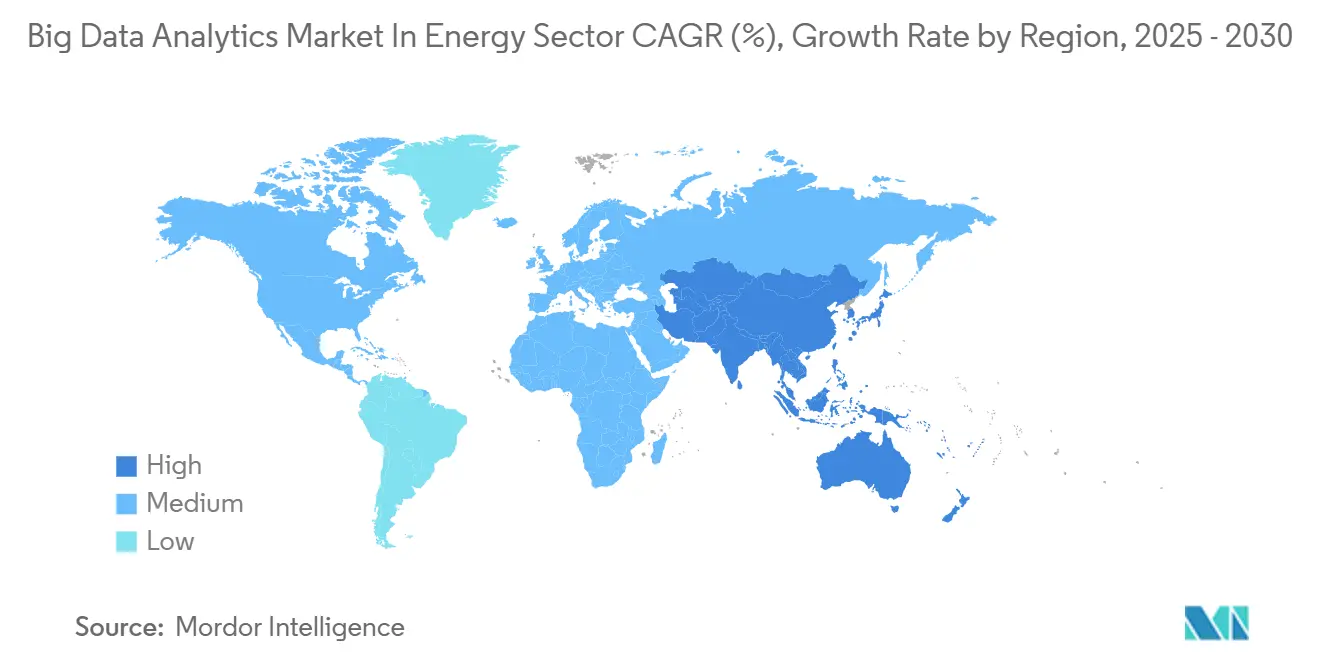

- Por geografía, América del Norte representó el 35% de la participación del mercado de big data analytics en el sector energético en 2024; se prevé que la región Asia-Pacífico se acelere a una CAGR del 27,4% hasta 2030.

Perspectivas y Tendencias del Mercado de Big Data Analytics en el Sector Energético

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento exponencial de datos de redes inteligentes e IoT | +2.8% | Global, con ganancias tempranas en América del Norte y Europa | Mediano plazo (2-4 años) |

| Presión para la optimización del rendimiento de activos | +2.1% | Global, concentrado en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Complejidad de la integración de energías renovables | +1.9% | Global, expansión desde la UE hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Gasto en transformación digital pospandemia | +1.6% | América del Norte y UE como núcleo, expansión hacia MEA | Mediano plazo (2-4 años) |

| Necesidad de analíticas para el comercio de energía entre pares | +1.3% | UE y Australia liderando, Asia-Pacífico siguiendo | Largo plazo (≥ 4 años) |

| Reducción de costos de analíticas en la nube y en el borde | +1.2% | Global, con ventajas de costo en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento Exponencial de Datos de Redes Inteligentes e IoT

Las empresas de servicios públicos procesan ahora terabytes de telemetría de red cada día, un salto drástico respecto a los megabytes gestionados por los sistemas SCADA heredados. Los datos granulares de intervalos de 15 minutos provenientes de medidores inteligentes exponen anomalías de demanda en tiempo casi real, lo que permite a los operadores ajustar con precisión la asignación de carga. Las mejoras de Oracle en marzo de 2025 a su Sistema Avanzado de Gestión de Distribución ilustran cómo la previsión horaria de 7 días apoya a empresas como Austin Energy y Tata Power en la orquestación más eficaz de recursos distribuidos. Los sensores IoT en las líneas de transmisión generan bucles de retroalimentación para el mantenimiento predictivo que han reducido las interrupciones no planificadas hasta en un 25% en implementaciones recientes.[1]GE Vernova, "Beneficios del Software de Analíticas y Automatización para Empresas de Servicios Públicos para el Ahorro y la Eficiencia Energética," gevernova.com Marcos normativos obligatorios como NERC CIP refuerzan la adopción al exigir una vigilancia continua de los datos de la red en las empresas de servicios públicos de América del Norte.

Presión para la Optimización del Rendimiento de Activos

La infraestructura envejecida se enfrenta a una demanda volátil impulsada por las energías renovables, lo que obliga a los operadores a extraer más rendimiento de los activos heredados. El mantenimiento predictivo permite a las empresas pasar de programas basados en el tiempo a programas basados en el estado, generando ahorros de energía de dos dígitos en el primer año, según los estudios de caso de GE Vernova. El tiempo de inactividad no planificado puede superar USD 1 millón por hora para los activos de generación críticos, por lo que las analíticas se amortizan rápidamente. El trabajo de Schneider Electric con Glencore muestra cómo los gemelos digitales reducen la intensidad de CO₂ en la minería al tiempo que maximizan el rendimiento. Las grandes empresas de petróleo y gas como ExxonMobil aplican modelos similares a la perforación, la detección de fugas y la obtención de imágenes sísmicas, extendiendo los principios de optimización a lo largo de la cadena de valor energética.

Complejidad de la Integración de Energías Renovables

La producción variable de energía eólica y solar exige previsiones de alta resolución que las herramientas heredadas de gestión de redes no pueden proporcionar. Las analíticas en la nube combinan datos meteorológicos, de generación histórica y de sensores en tiempo real para despachar el almacenamiento y la respuesta a la demanda de manera eficiente. Las asociaciones de Microsoft Azure proporcionan a las empresas de servicios públicos capacidad de cómputo escalable para conjuntos de datos meteorológicos de múltiples terabytes que perfeccionan las previsiones de producción. A medida que los paneles fotovoltaicos en tejados, las baterías y los cargadores de vehículos eléctricos introducen flujos bidireccionales, las analíticas deben orquestar miles de puntos finales distribuidos para mantener la frecuencia y el voltaje. Los regímenes de cumplimiento en Europa y California impulsan a los operadores a verificar los objetivos de la cartera de energías renovables mediante informes basados en datos, lo que sostiene la inversión en motores de previsión avanzados.

Gasto en Transformación Digital Pospandemia

La COVID-19 consolidó el valor del monitoreo remoto y el soporte automatizado para la toma de decisiones en las instalaciones energéticas. La investigación de Infosys muestra que el gasto en inteligencia artificial generativa en energía, minería y servicios públicos se duplicó hasta superar los USD 1 mil millones entre 2023 y 2024.[2]Infosys Knowledge Institute, "Perspectivas de la Industria Energética 2024," infosys.com Las arquitecturas de nube híbrida sustentan ahora pilas de analíticas redundantes que mantienen las operaciones durante las interrupciones. Las perturbaciones en la cadena de suministro pusieron de manifiesto la necesidad de analíticas granulares de riesgo de proveedores, impulsando la adopción de módulos de planificación de la demanda. Los portales de atención al cliente enriquecidos con modelos de ciencia de datos ayudan a las empresas de servicios públicos a incorporar hogares en programas de respuesta a la demanda y generación distribuida, extendiendo la transformación más allá de las instalaciones.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Brecha de talento en ciencia de datos específica del dominio | -1.8% | Global, aguda en Asia-Pacífico y MEA | Largo plazo (≥ 4 años) |

| Riesgos de ciberseguridad y privacidad en OT/IT | -1.4% | Global, enfoque regulatorio en América del Norte y UE | Mediano plazo (2-4 años) |

| Sistemas heredados y silos de datos | -1.2% | Global, concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Alto CAPEX inicial de analíticas en regiones emergentes | -0.9% | MEA y América Latina como núcleo, expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Brecha de Talento en Ciencia de Datos Específica del Dominio

Las analíticas energéticas requieren conjuntos de habilidades que abarcan la ingeniería de sistemas eléctricos y la ciencia de datos, una combinación escasa en el mercado laboral actual. Las universidades raramente enseñan modelado de flujo de carga u optimización termodinámica junto con la teoría del aprendizaje automático, por lo que los graduados necesitan una formación prolongada en el puesto de trabajo. Las tarifas de consultoría para dichos especialistas híbridos siguen siendo elevadas, lo que alarga los plazos y los presupuestos de los proyectos. La escasez es aguda en regiones de rápido crecimiento como Asia-Pacífico, donde el desarrollo de infraestructuras supera al desarrollo de la fuerza laboral. Las empresas de servicios públicos se asocian con programas académicos y lanzan campañas de formación interna, pero la oferta a corto plazo sigue siendo inferior a la demanda.

Riesgos de Ciberseguridad y Privacidad en OT/IT

La combinación de fuentes de tecnología operativa con TI empresarial amplía la superficie de ataque en las redes energéticas. Las normas NERC CIP obligan a los operadores de América del Norte a aislar el tráfico de activos críticos o a adoptar costosas pilas de monitoreo. Las restricciones del RGPD europeo limitan el uso de datos de consumo de alta granularidad a menos que las empresas de servicios públicos obtengan el consentimiento explícito, lo que frena algunos proyectos piloto de analíticas de clientes. Las analíticas en tiempo real que abarcan los dominios OT e IT crean posibles vías para que los actores de amenazas lleguen a las capas de control de la red, lo que provoca implementaciones conservadoras. Los proveedores agrupan ahora arquitecturas de confianza cero y marcos de intercambio de datos cifrados, pero las preocupaciones de seguridad siguen moderando la velocidad de adopción.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: La Medición Inteligente Impulsa los Ingresos Actuales

La Medición Inteligente representó el 42,5% de la participación del Mercado de Big Data Analytics en el Sector Energético en 2024, ya que los reguladores de América del Norte y Europa ordenaron la implantación de medidores avanzados. Las empresas de servicios públicos dependen del segmento para recopilar datos de intervalos de 15 minutos, lo que permite la detección de fraudes, la gestión de interrupciones y la fijación de precios según el tiempo de uso. Los módulos de operaciones de red y respuesta a la demanda reutilizan entonces el lago de datos, amplificando el retorno de la inversión en infraestructura. Se prevé que el Mantenimiento Predictivo y la Gestión del Rendimiento de Activos registre una CAGR del 28,7% hasta 2030, impulsado por la necesidad de reducir el tiempo de inactividad en las plantas térmicas envejecidas y en las energías renovables por igual. La actualización de Oracle en 2025 del Sistema Avanzado de Gestión de Distribución integra modelos de recursos distribuidos, mostrando cómo las plataformas agrupan múltiples aplicaciones bajo una única interfaz. A medida que la capacidad en la nube se expande, incluso las cooperativas más pequeñas pueden ejecutar modelos de inteligencia artificial que antes requerían presupuestos empresariales, ampliando la base direccionable para los proveedores de aplicaciones.

El Mercado de Big Data Analytics en el Sector Energético se beneficia del apetito de las empresas de servicios públicos por la fijación de precios de suscripción multiinquilino que alinea el costo con el número de medidores. Las mesas de comercialización de energía aprovechan ahora los flujos de datos de la red para impulsar ofertas algorítmicas en los mercados por horas, extendiendo el alcance analítico más allá de las operaciones. Las plataformas de atención al cliente aprovechan los conocimientos de los medidores inteligentes para recomendar reformas de eficiencia energética, generando ingresos por servicios auxiliares. A lo largo del horizonte de previsión, los reguladores planean una mayor granularidad en las señales de precios, lo que aumentará la densidad de datos y consolidará aún más las analíticas en los flujos de trabajo liderados por la medición. A medida que los proyectos piloto de comercio entre pares ganan terreno en Europa y Australia, los proveedores de aplicaciones incorporarán funciones de libro de contabilidad digital en las suites de analíticas existentes para rastrear la procedencia de las transacciones.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Componente: El Dominio del Software Enfrenta el Desafío de los Servicios

El Software retuvo el 61% de la participación del Mercado de Big Data Analytics en el Sector Energético en 2024, un testimonio del modelo de adquisición centrado en plataformas que las empresas de servicios públicos han preferido históricamente. La amplitud de funcionalidades, desde la ingesta y limpieza hasta la orquestación de modelos y la visualización, hace que las suites integradas sean atractivas en comparación con las soluciones puntuales. Sin embargo, la categoría de Servicios se acelerará a una CAGR del 27,5% hasta 2030, lo que señala un giro hacia compromisos basados en resultados. La práctica de Capital Privado y Servicios Financieros de Schneider Electric ilustra cómo la consultoría más el conjunto de herramientas ofrece retornos de descarbonización medibles para los gestores de activos.[3]Schneider Electric, "Schneider Electric Amplía su Práctica Global de Capital Privado y Servicios Financieros," perspectives.se.com Las empresas de servicios públicos externalizan cada vez más las tareas de ciencia de datos y mantenimiento de modelos, liberando recursos para la estrategia de modernización de la red. Los contratos de analíticas gestionadas vinculan la compensación del proveedor a métricas de rendimiento como la reducción del factor de pérdidas, lo que empuja a los proveedores a absorber el riesgo tecnológico. Los proveedores capaces de combinar experiencia en el dominio con cadenas de herramientas de inteligencia artificial superarán a los rivales de software puro. A medida que los informes regulatorios se vuelven más complejos, los requisitos de auditabilidad favorecen a los proveedores de servicios que mantienen la trazabilidad de datos de extremo a extremo. La interacción entre la modularidad del software y la personalización del servicio da forma así a las ventajas competitivas durante el período de perspectiva.

Por Modelo de Implementación: La Nube se Acelera a Pesar de las Preocupaciones de Seguridad

La nube representó el 52% de la participación del Mercado de Big Data Analytics en el Sector Energético en 2024 y registrará la CAGR más rápida del 28,13% hasta 2030. El atractivo es claro: la computación elástica gestiona el aumento de los volúmenes de datos sin grandes desembolsos de capital. Microsoft Azure y Oracle Cloud ofrecen ahora planos de seguridad de nivel empresarial de servicios públicos, aliviando los temores en torno a la exposición de infraestructuras críticas. Los modelos híbridos ganan impulso a medida que los operadores dividen las cargas de trabajo entre entornos OT locales y el procesamiento de inteligencia artificial en la nube pública, equilibrando la latencia, la soberanía y el costo.

Las instalaciones locales persisten en los centros de control de transmisión que requieren respuesta determinista y garantías de aislamiento total. Los nodos de analíticas en el borde complementan ambos modelos, preprocesando datos de sensores de alta frecuencia localmente para reducir los costos de ancho de banda. Con el tiempo, las pasarelas de API estandarizadas permitirán a las empresas de servicios públicos trasladar cargas de trabajo fluidamente entre entornos, disminuyendo el debate binario entre la nube y las instalaciones locales. Los proveedores que inviertan en marcos de cifrado y confianza cero capturarán participación a medida que las garantías de seguridad se conviertan en requisitos básicos de adquisición.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Las Empresas de Servicios Eléctricos Lideran Mientras el Transporte Intermedio se Acelera

Las Empresas de Servicios Eléctricos representaron el 43% de la participación del Mercado de Big Data Analytics en el Sector Energético en 2024, porque los mandatos de redes inteligentes y los imperativos de gestión de interrupciones hicieron que las analíticas fueran indispensables. Las inversiones abarcan la previsión de carga, la optimización del voltaje y los paneles de experiencia del cliente. Sin embargo, los Operadores de Transporte Intermedio y Refinación están previstos para una CAGR del 24% a medida que la volatilidad de los precios de la energía y las regulaciones de emisiones impulsan la demanda de transparencia en la cadena de suministro. La adopción del ERP en la nube de Oracle por parte de The Williams Companies muestra cómo las empresas de oleoductos aprovechan los conjuntos de datos unificados para estandarizar los flujos de trabajo y alimentar los paneles en tiempo real.

Las entidades de exploración y producción despliegan analíticas del subsuelo para maximizar las tasas de recuperación mientras gestionan las fugas de metano. Los desarrolladores de energías renovables dependen de modelos meteorológicos y de rendimiento de alta precisión para alcanzar los factores de capacidad objetivo y asegurar la financiación. Las empresas de servicios energéticos utilizan las analíticas para garantizar resultados en los contratos de energía como servicio, reforzando la demanda de monitoreo continuo. A medida que la contabilidad del carbono se vuelve obligatoria, cada grupo de usuarios finales integrará métricas de sostenibilidad en los paneles operativos, ampliando las huellas analíticas.

Análisis Geográfico

América del Norte capturó el 35% de la participación del Mercado de Big Data Analytics en el Sector Energético en 2024, respaldada por las normas NERC CIP que exigen un monitoreo granular de la red y los procesos establecidos de adquisición de las empresas de servicios públicos. La adopción temprana de la medición avanzada, los mercados minoristas competitivos y un ecosistema de proveedores maduro respaldan presupuestos de analíticas sostenidos. El comercio transfronterizo canadiense eleva aún más la necesidad de herramientas predictivas de gestión de la congestión. Los incentivos federales para la integración de energías renovables más los objetivos de descarbonización a nivel estatal mantendrán el aumento de los volúmenes de datos, consolidando las analíticas como una competencia central de las empresas de servicios públicos.

Asia-Pacífico es la región de mayor crecimiento con una CAGR del 27,4% hasta 2030, impulsada por programas de modernización de redes y expansión de energías renovables de miles de millones de dólares en China e India. El despliegue de sensores de localización de fallos habilitados por inteligencia artificial en la red estatal de China reduce la duración de las interrupciones y muestra el beneficio de escala de las operaciones basadas en datos. Las iniciativas de ciudades inteligentes y parques solares de India alimentan terabytes de telemetría en plataformas en la nube incipientes, catalizando asociaciones con proveedores. Japón y Corea del Sur persiguen mandatos de eficiencia energética que dependen de la integración de sensores IoT, mientras que las reformas del mercado australiano elevan los casos de uso del comercio algorítmico.

Europa mantiene un crecimiento constante a medida que las empresas de servicios públicos cumplen con los mandatos de cartera de energías renovables y reducción de carbono que requieren previsiones y optimización de alta resolución. Los proyectos piloto de comercio de energía entre pares en Alemania y los Países Bajos impulsan las analíticas para la liquidación y el seguimiento de la procedencia. Oriente Medio y África ofrecen un potencial emergente donde las economías exportadoras de petróleo diversifican sus combinaciones de generación e introducen proyectos piloto de redes inteligentes. Aunque las limitaciones de capital y talento frenan la adopción, los programas gubernamentales específicos y las asociaciones internacionales apuntan a una futura aceleración.

Panorama Competitivo

El Mercado de Big Data Analytics en el Sector Energético está moderadamente fragmentado. Los gigantes del software empresarial como IBM, SAP, Microsoft y Oracle aprovechan las plataformas de datos horizontales al tiempo que adaptan módulos para los flujos de trabajo de las empresas de servicios públicos. Los especialistas en tecnología operativa Schneider Electric, Siemens y GE Vernova conectan los sensores a nivel de planta con las analíticas en la nube, creando posiciones defendibles arraigadas en el conocimiento del dominio del equipo. La integración vertical se está acelerando a medida que los proveedores adquieren empresas emergentes de inteligencia artificial de nicho para incorporar funciones de previsión, detección de anomalías o ciberseguridad en las suites principales; el Intercambio de Datos de Energía y Agua de Oracle destaca esta ambición de extremo a extremo.

La ventaja competitiva depende ahora de los modelos de servicio basados en resultados y del conocimiento regulatorio más que de la tecnología bruta. Las empresas de servicios públicos favorecen a los proveedores capaces de garantizar reducciones del factor de pérdidas o precisión en la previsión de energías renovables, trasladando el riesgo del comprador al proveedor. Las credenciales de ciberseguridad son un segundo pilar: los proveedores incorporan arquitecturas de confianza cero y analíticas de amenazas en tiempo real para calmar las preocupaciones sobre la protección de infraestructuras. Los competidores emergentes como C3.ai y Palantir preempaquetan casos de uso como la predicción de fallos en transformadores, obteniendo victorias rápidas en proyectos piloto, mientras que los titulares contrarrestan con amplias carteras de productos y profundas relaciones con los canales.

Es probable que se produzca una consolidación del mercado a medida que las economías de escala en las canalizaciones de ingesta de datos, las bibliotecas de modelos de inteligencia artificial y las herramientas de cumplimiento recompensen a los actores más grandes. Sin embargo, quedan espacios en blanco en las analíticas en el borde para microrredes, copilotos de inteligencia artificial para operadores de salas de control y plataformas de comercio de energía tokenizadas. Las asociaciones entre hiperescaladores en la nube, fabricantes de equipos originales y integradores regionales darán forma a la dinámica de comercialización, convirtiendo la orquestación del ecosistema en un diferenciador clave hasta 2030.

Líderes del Mercado de Big Data Analytics en el Sector Energético

International Business Machines Corporation

SAP SE

Microsoft Corporation

Siemens Aktiengesellschaft

Accenture plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Schneider Electric, ETAP y NVIDIA presentaron una solución de gemelo digital que simula las necesidades de energía de las fábricas de inteligencia artificial desde la red hasta el nivel de chip utilizando NVIDIA Omniverse, lo que permite a las empresas de servicios públicos modelar cargas dinámicas de centros de datos que pueden superar las clasificaciones de bastidores tradicionales en un 165%.

- Marzo de 2025: Oracle lanzó el Intercambio de Datos de Energía y Agua, una plataforma en la nube que armoniza los datos de empresas de servicios públicos y de terceros utilizando los estándares IEEE e IEC para acelerar los proyectos de inteligencia artificial.

- Marzo de 2025: Oracle añadió previsiones horarias de 7 días y amplió los modelos de baterías en su Sistema Avanzado de Gestión de Distribución, que ahora atiende a 61 millones de puntos finales de clientes en seis de las principales empresas de servicios públicos de Estados Unidos.

- Mayo de 2024: Oracle presentó soluciones de modernización de redes que combinan analíticas en tiempo real con plataformas en la nube para gestionar la volatilidad de la demanda.

Alcance del Informe sobre el Mercado de Big Data Analytics en el Sector Energético

El Informe del Mercado de Big Data Analytics en el Sector Energético está Segmentado por Aplicación (Operaciones de Red, Medición Inteligente, Gestión de Activos y Fuerza Laboral, Mantenimiento Predictivo y APM, Respuesta a la Demanda y Previsión de Carga, Comercialización de Energía y Gestión de Riesgos), Componente (Software y Servicios), Modelo de Implementación (Local, Nube e Híbrido), Usuario Final (Empresas de Servicios Eléctricos, Exploración y Producción de Petróleo, Operadores de Transporte Intermedio y Refinación, Desarrolladores de Energías Renovables, Empresas de Servicios Energéticos (ESCOs), Otros Usuarios Finales), y Geografía. Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Operaciones de Red |

| Medición Inteligente |

| Gestión de Activos y Fuerza Laboral |

| Mantenimiento Predictivo y APM |

| Respuesta a la Demanda y Previsión de Carga |

| Comercialización de Energía y Gestión de Riesgos |

| Software |

| Servicios |

| Local |

| Nube |

| Híbrido |

| Empresas de Servicios Eléctricos |

| Exploración y Producción de Petróleo |

| Operadores de Transporte Intermedio y Refinación |

| Desarrolladores de Energías Renovables |

| Empresas de Servicios Energéticos (ESCOs) |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Aplicación | Operaciones de Red | ||

| Medición Inteligente | |||

| Gestión de Activos y Fuerza Laboral | |||

| Mantenimiento Predictivo y APM | |||

| Respuesta a la Demanda y Previsión de Carga | |||

| Comercialización de Energía y Gestión de Riesgos | |||

| Por Componente | Software | ||

| Servicios | |||

| Por Modelo de Implementación | Local | ||

| Nube | |||

| Híbrido | |||

| Por Usuario Final | Empresas de Servicios Eléctricos | ||

| Exploración y Producción de Petróleo | |||

| Operadores de Transporte Intermedio y Refinación | |||

| Desarrolladores de Energías Renovables | |||

| Empresas de Servicios Energéticos (ESCOs) | |||

| Otros Usuarios Finales | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de big data analytics en el espacio energético?

El Mercado de Big Data Analytics en el Sector Energético está valorado en USD 10,62 mil millones en 2025 y está previsto que alcance los USD 17,95 mil millones en 2030, lo que refleja una CAGR del 11,07%.

¿Qué aplicación genera más ingresos para los proveedores de analíticas energéticas?

La Medición Inteligente domina con el 42,5% de participación de mercado en 2024, ya que las empresas de servicios públicos despliegan medidores avanzados bajo mandatos regulatorios.

¿Qué modelo de implementación se expande más rápidamente entre las empresas energéticas?

Las implementaciones en la nube crecen a una CAGR del 28,13% porque la computación escalable absorbe el aumento de datos de redes inteligentes e IoT sin grandes gastos de capital.

¿Qué región añadirá el mayor gasto incremental en analíticas para 2030?

Se proyecta que Asia-Pacífico lidere el crecimiento incremental con una CAGR del 27,4%, impulsada por proyectos de modernización de redes a gran escala en China e India.

¿Cuál es la principal restricción para una adopción más amplia de las analíticas en el sector energético?

La escasez de científicos de datos versados tanto en analíticas como en ingeniería de sistemas energéticos ralentiza los plazos de los proyectos y eleva los costos de implementación.

¿Qué tan fragmentada es la competencia entre los proveedores de analíticas para las empresas de servicios públicos?

El mercado está moderadamente fragmentado; los cinco principales proveedores tienen aproximadamente el 45% de participación combinada, por lo que ningún actor único ejerce un control dominante.

Última actualización de la página el: