Taille et part du marché des bêta-bloquants

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 11.5 Milliards de dollars |

| Taille du Marché (2031) | 14 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.01% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des bêta-bloquants par Mordor Intelligence

La taille du marché des bêta-bloquants est projetée à 11 milliards USD en 2025, 11,5 milliards USD en 2026, et devrait atteindre 14 milliards USD d'ici 2031, avec un TCAC de 4,01 % de 2026 à 2031.

La demande reste ancrée dans les protocoles d'insuffisance cardiaque, de fibrillation auriculaire et de soins post-infarctus du myocarde, mais les récentes révisions des recommandations sur l'hypertension et le glaucome font évoluer les volumes de première intention vers d'autres classes médicamenteuses. L'adoption d'agents intraveineux à action ultra-courte, de comprimés à libération prolongée et d'associations à dose fixe élargit le bassin de patients adressables tout en atténuant les lacunes en matière d'observance. La dynamique de l'offre est influencée par des pénuries intermittentes d'injectables stériles, des perturbations de sources uniques de principe actif pharmaceutique (API) et des appels d'offres génériques agressifs qui compriment les marges tout en maintenant des prix accessibles dans les économies émergentes. Les fabricants capables de garantir un approvisionnement ininterrompu, de sécuriser des contrats hospitaliers et de se différencier grâce à des formulations innovantes sont bien positionnés pour capter une valeur incrémentale à mesure que le marché des bêta-bloquants navigue entre vents contraires thérapeutiques et vents favorables procéduraux.

Principaux enseignements du rapport

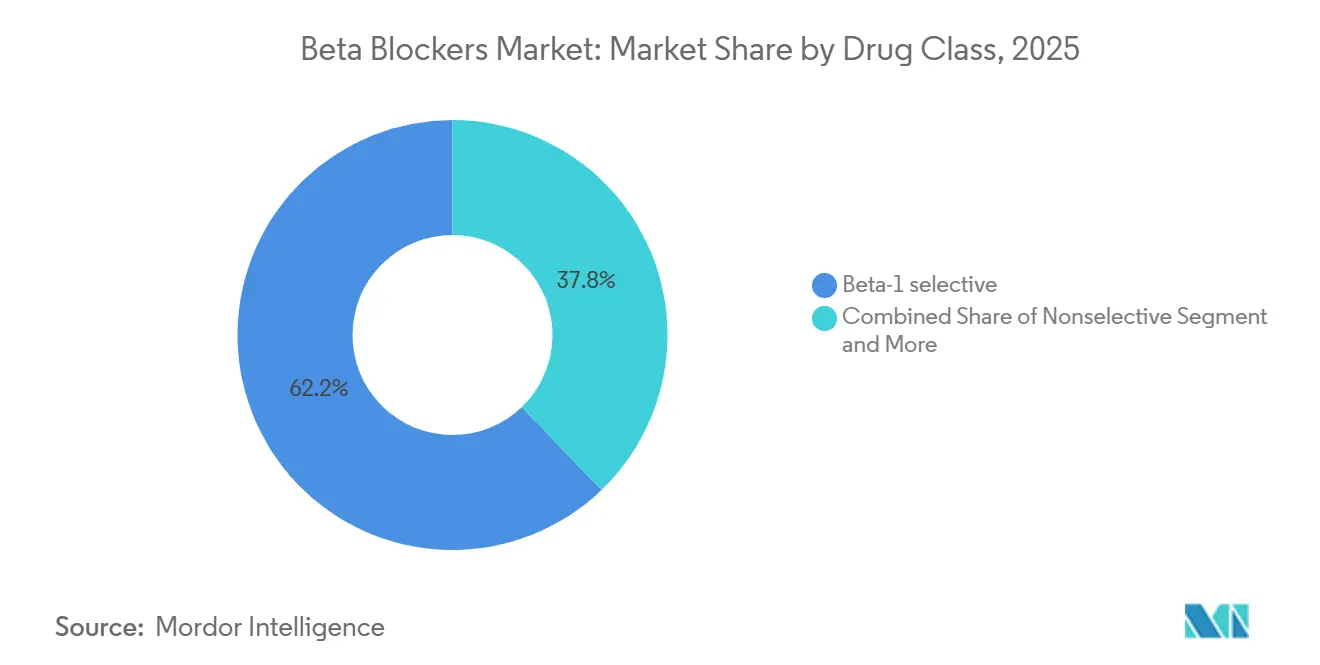

- Par classe médicamenteuse, les agents bêta-1 sélectifs ont dominé avec une part de revenus de 62,18 % en 2025 et devraient croître à 4,35 % d'ici 2031 ; les sous-classes non sélectives et alpha-bêta combinées sont en retrait mais continuent de servir des indications de niche.

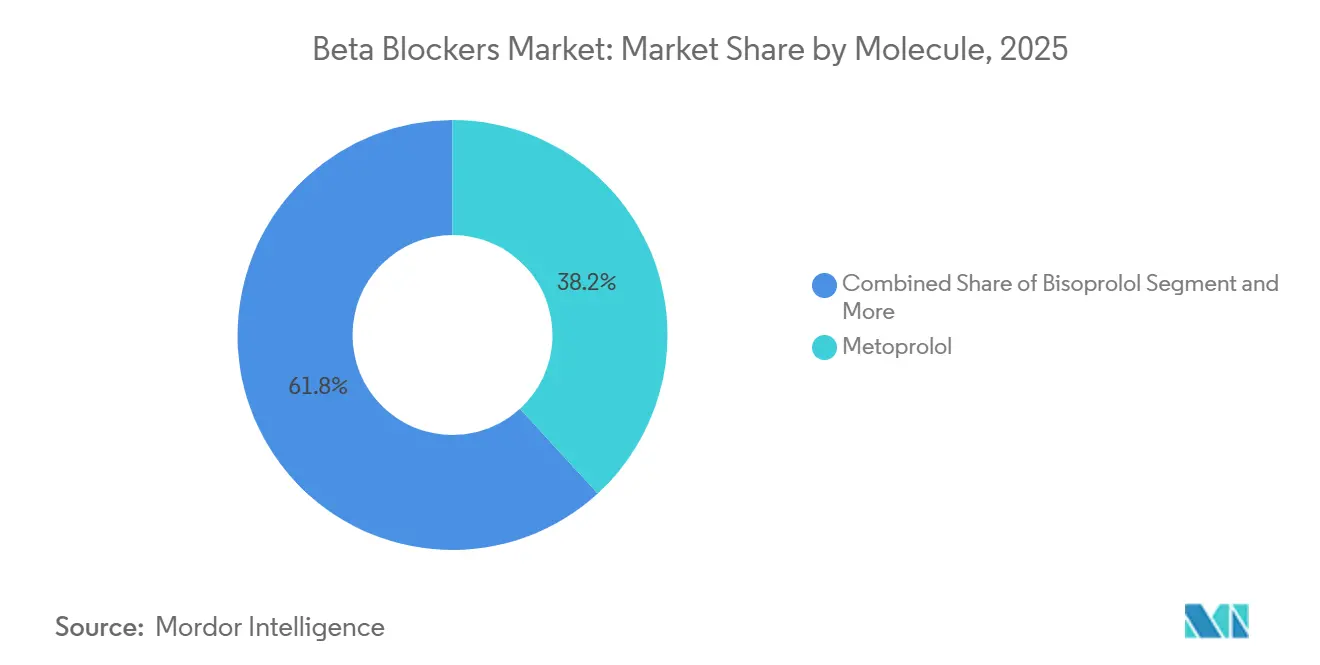

- Par molécule, le métoprolol détenait 38,19 % de la part de marché des bêta-bloquants en 2025, tandis que le nébivolol affichait le TCAC projeté le plus élevé de 4,28 % jusqu'en 2031.

- Par voie d'administration, les formulations orales représentaient 78,19 % de la taille du marché des bêta-bloquants en 2025 et progressent à un TCAC de 4,02 % jusqu'en 2031.

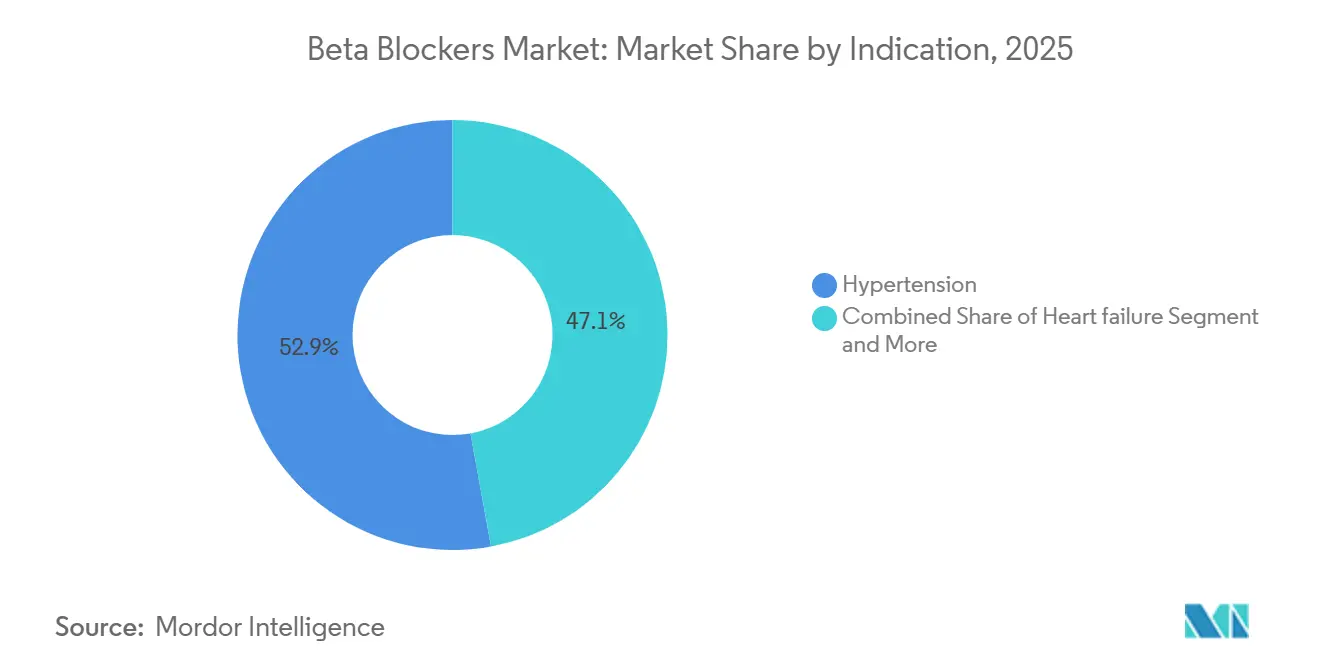

- Par indication, l'angine de poitrine et la cardiopathie ischémique devraient se développer à un TCAC de 4,32 % entre 2026 et 2031, dépassant l'hypertension, même si cette dernière conservait une part de volume de 52,87 % en 2025.

- Par canal de distribution, les pharmacies hospitalières représentaient 52,80 % des unités en 2025, mais les pharmacies en ligne et les e-pharmacies connaissent la croissance la plus rapide avec un TCAC de 4,19 %, portées par les modèles de soins chroniques permis par la télémédecine.

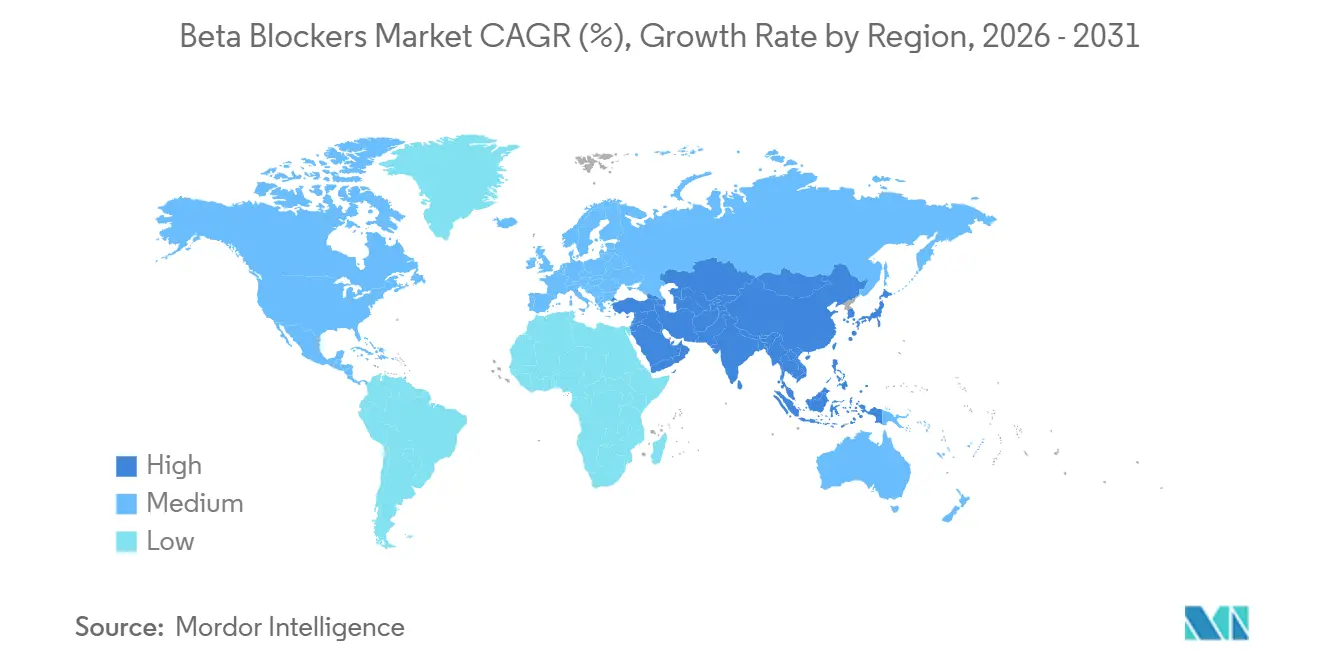

- Par géographie, l'Amérique du Nord détenait 33,18 % de la part de marché des bêta-bloquants en 2025, tandis que l'Asie-Pacifique devrait progresser à 4,30 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des bêta-bloquants

Analyse de l'impact des moteurs*

| Moteur | Impact (%) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Le rôle fondamental dans l'insuffisance cardiaque à fraction d'éjection réduite, le contrôle de la fréquence en fibrillation auriculaire et les soins post-infarctus du myocarde est maintenu dans les recommandations de référence | +1.2% | Mondial, avec la plus forte adhérence en Amérique du Nord et en Europe occidentale | Long terme (≥ 4 ans) |

| La prévalence de l'hypertension et de la cardiopathie ischémique soutient les prescriptions chroniques de bêta-bloquants | +1.0% | Mondial, en particulier en Asie-Pacifique et au Moyen-Orient et en Afrique, en raison de la charge croissante des maladies cardiovasculaires | Long terme (≥ 4 ans) |

| L'élargissement du bassin de patients atteints de glaucome et d'hypertension oculaire soutient la demande de bêta-bloquants ophtalmiques | +0.3% | Amérique du Nord, Europe et populations vieillissantes au Japon et en Corée du Sud | Moyen terme (2-4 ans) |

| Expansion des bêta-1 bloquants intraveineux à action ultra-courte (esmolol, landiolol) dans les contextes de soins intensifs et périopératoires | +0.5% | Amérique du Nord, Europe et systèmes hospitaliers avancés en Asie-Pacifique | Moyen terme (2-4 ans) |

| Les formulations à libération prolongée et les associations à dose fixe améliorant l'observance et la persistance | +0.4% | Mondial, avec une adoption précoce en Amérique du Nord et en Europe, se diffusant vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| La prophylaxie de l'hypertension portale élargissant l'utilisation non cardiaque des bêta-bloquants non sélectifs | +0.2% | Mondial, avec une utilisation concentrée dans les régions à forte prévalence d'hépatite B/C (Asie-Pacifique, Moyen-Orient et Afrique) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Le rôle fondamental dans l'insuffisance cardiaque et les soins post-infarctus ancre la demande à long terme

Les recommandations de la Société japonaise de cardiologie en 2025 ont maintenu les recommandations de classe I pour les bêta-bloquants aux côtés des inhibiteurs du système rénine-angiotensine et des inhibiteurs du cotransporteur sodium-glucose de type 2, renforçant leur inclusion universelle dans la quadrithérapie [1]Société japonaise de cardiologie, « Recommandations JCS/JHFS 2025 sur l'insuffisance cardiaque », j-circ.or.jp. Des essais de référence tels que MERIT-HF continuent d'éclairer les audits de remboursement qui lient les paiements hospitaliers aux taux de prescription de bêta-bloquants en Amérique du Nord et en Europe. La recommandation 2024 de la Société européenne de cardiologie sur la fibrillation auriculaire positionne toujours les bêta-bloquants avant les inhibiteurs calciques pour le contrôle de la fréquence en cas de dysfonction ventriculaire gauche. Les bénéfices en termes de mortalité après un syndrome coronarien aigu restent robustes, soutenant la préférence formulaire dans les filières d'urgence. En conséquence, l'utilisation à long terme chez les patients atteints d'insuffisance cardiaque et en post-infarctus du myocarde continue de compenser les volumes perdus dans l'hypertension non compliquée.

La charge des maladies cardiovasculaires soutient les prescriptions chroniques malgré les révisions des recommandations

Les statistiques de l'Organisation mondiale de la santé placent les décès cardiovasculaires mondiaux à 19,8 millions en 2022, l'hypertension et la coronaropathie étant les principales étiologies. La mise à jour 2025 de l'Association américaine du cœur a cité 122,4 millions d'adultes américains souffrant d'hypertension, populations pour lesquelles les bêta-bloquants restent soit des compléments préférés, soit des médicaments de première intention pour des indications impératives. Les registres du monde réel en Inde montrent une pénétration des bêta-bloquants dépassant 75 % dans les principales admissions cardiovasculaires, validant la confiance continue des médecins même là où les recommandations locales sont en retard sur les révisions européennes et américaines. Ces dynamiques de prévalence, notamment en Asie-Pacifique et au Moyen-Orient et en Afrique, sous-tendent une demande de base soutenue et compensent le recul progressif des prescriptions initiales pour l'hypertension.

Les formulations intraveineuses à action ultra-courte élargissent l'utilité en soins intensifs

La FDA américaine a autorisé le landiolol en 2025 pour le contrôle des arythmies en périopératoire et en soins intensifs, offrant une alternative avec une demi-vie de quatre minutes à celle de neuf minutes de l'esmolol. Le landiolol permet une titration battement par battement lors des procédures cardiaques structurelles, faisant progresser son utilisation dans les salles d'opération hybrides en Europe et au Japon. Les pénuries d'esmolol enregistrées dans la base de données des pénuries médicamenteuses de la FDA durant 2024-2025 ont incité les hôpitaux à conclure des contrats à double source et ont accéléré les révisions formulaires pour le landiolol. Les sociétés de soins intensifs recommandent désormais les agents bêta-1 à action ultra-courte avant l'amiodarone pour le contrôle rapide de la fréquence, citant un profil de toxicité plus faible [2]Société européenne de cardiologie, « Recommandations ESC 2024 sur la fibrillation auriculaire », escardio.org. La croissance procédurale des interventions valvulaires et rythmiques mini-invasives élargit donc le marché des bêta-bloquants dans les contextes aigus.

Les formulations à libération prolongée et les associations à dose fixe améliorent les indicateurs d'observance

Une analyse d'observance multicentrique publiée en 2024 a rapporté une persistance à 12 mois de 78 % avec le succinate de métoprolol en prise unique quotidienne contre 62 % avec la formulation tartrate en deux prises quotidiennes, entraînant moins de visites aux urgences. Des gains similaires ont été observés avec le bisoprolol à libération prolongée chez les patients âgés atteints d'insuffisance cardiaque. Les schémas en comprimé unique associant des bêta-bloquants à des inhibiteurs du système rénine-angiotensine ont atteint les objectifs tensionnels chez la majorité des patients, surpassant les associations libres de 14 points de pourcentage. L'approbation par la FDA de capsules de succinate de métoprolol dispersibles ouvre davantage les segments pédiatriques et adultes dysphasiques. L'innovation galénique constitue donc un levier essentiel pour les fabricants cherchant à gagner des parts sur le marché des bêta-bloquants.

Analyse de l'impact des freins*

| Frein | Impact (%) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Dépriorisation en première intention dans l'hypertension non compliquée dans les recommandations actualisées | -0.8% | Mondial, plus prononcé en Europe et en Amérique du Nord où l'adhérence aux recommandations est élevée | Court terme (≤ 2 ans) |

| Les analogues des prostaglandines privilégiés en première intention dans le glaucome, réduisant l'initiation des bêta-bloquants | -0.3% | Amérique du Nord, Europe et Japon avec une infrastructure ophtalmologique avancée | Moyen terme (2-4 ans) |

| L'érosion mondiale des prix des génériques et la pression des appels d'offres compriment les marges | -0.4% | Mondial, avec un impact aigu en Europe, en Amérique latine et dans les marchés à appels d'offres gouvernementaux en Asie-Pacifique | Court terme (≤ 2 ans) |

| Les pénuries d'injectables stériles et les risques d'approvisionnement en API contraignent la disponibilité hospitalière | -0.2% | Amérique du Nord et Europe, où les formulaires hospitaliers dépendent d'injectables à source unique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les révisions des recommandations réduisent l'utilisation en première intention dans l'hypertension

La recommandation 2024 de la Société européenne de cardiologie sur l'hypertension a retiré les bêta-bloquants de la thérapie de première intention standard chez les patients sans indications cardiaques impératives [3]Académie américaine d'ophtalmologie, « Modèle de pratique préféré : glaucome primitif à angle ouvert 2024 », aao.org. La mise à jour 2025 de l'Association américaine du cœur a fait écho à cette position après que des méta-analyses ont montré une prévention supérieure des accidents vasculaires cérébraux avec les inhibiteurs du système rénine-angiotensine et les inhibiteurs calciques. Les plateformes d'aide à la décision clinique en Europe et aux États-Unis ont mis en œuvre ce changement en quelques mois, influençant immédiatement le comportement de prescription en soins primaires. Bien que les pays d'Asie-Pacifique et du Moyen-Orient et d'Afrique n'aient pas encore mis à jour leurs algorithmes locaux, les entreprises multinationales signalent des taux d'initiation plus faibles pour l'hypertension seule sur les marchés matures, réduisant la croissance à court terme du marché des bêta-bloquants.

Les analogues des prostaglandines captent la part de première intention dans le glaucome

Les recommandations 2024 de l'Académie américaine d'ophtalmologie ont promu les analogues des prostaglandines comme thérapie de première intention pour le glaucome primitif à angle ouvert, reléguant les bêta-bloquants topiques à un rôle adjuvant. Une revue systématique en 2025 a confirmé une réduction supérieure de la pression intraoculaire avec les prostaglandines en prise unique quotidienne par rapport aux bêta-bloquants en deux prises quotidiennes. Les formulaires de remboursement ont ensuite priorisé le latanoprost et les nouvelles gouttes à double mécanisme, comprimant les ventes de bêta-bloquants topiques, notamment en Amérique du Nord, en Europe et au Japon. L'ophtalmologie représentant une part moindre du marché des bêta-bloquants, l'impact est modeste mais significatif pour les fabricants dépendant des revenus du timolol.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe médicamenteuse : les agents cardiosélectifs dominent grâce à leur sécurité et leur tolérance

Les molécules cardiosélectives telles que le métoprolol, le bisoprolol et le nébivolol ont capté 62,18 % des revenus de 2025, et cette part du marché des bêta-bloquants devrait se développer à un TCAC de 4,35 % jusqu'en 2031. La cardiosélectivité atténue le risque de bronchospasme chez les patients atteints de maladies des voies respiratoires réactives, élargissant ainsi les populations éligibles à l'insuffisance cardiaque et au post-infarctus. La stimulation de l'oxyde nitrique par le nébivolol réduit la résistance périphérique, propulsant son statut de molécule à la croissance la plus rapide au sein de la classe. Les agents non sélectifs conservent leur pertinence dans la prophylaxie de l'hypertension portale et en ophtalmologie, tandis que le carvédilol et le labétalol servent respectivement l'insuffisance cardiaque et les crises hypertensives urgentes.

La préférence des médecins pour la thérapie cardiosélective est également guidée par les indicateurs de qualité des payeurs qui évaluent les réadmissions liées au bronchospasme. Les listes de remboursement à spectre étroit européennes accordent de petites primes de prix au bisoprolol sur la base du bilan de mortalité de l'étude CIBIS-II, tandis que les formulaires nord-américains mettent l'accent sur l'interchangeabilité, renforçant des taux élevés de substitution générique. À mesure que le remboursement basé sur les résultats se répand dans les économies émergentes, l'avantage de performance des médicaments cardiosélectifs devrait assurer une expansion régulière sur le marché des bêta-bloquants.

Par voie d'administration : les formulations orales en tête, l'intraveineux progresse en soins aigus

Les comprimés oraux représentaient 78,19 % des prescriptions de 2025, constituant la plus grande part du marché des bêta-bloquants dans la thérapie chronique. Les conceptions à libération prolongée en prise unique quotidienne réduisent la variabilité pic-creux, améliorant la tolérance et l'observance. Les formulations intraveineuses enregistrent un TCAC de 4,21 %, portées par les besoins périopératoires et en soins intensifs d'un contrôle hémodynamique rapide marche-arrêt. Les hôpitaux privilégient de plus en plus le landiolol pour son profil ultra-court lors de la gestion de la fréquence cardiaque pendant les interventions par cathéter.

Les solutions ophtalmiques topiques sont en déclin dans leur utilisation autonome mais restent intégrées dans les associations à dose fixe avec les prostaglandines. Les barrières réglementaires sont comparativement plus élevées pour les produits intraveineux et combinés, car les études de bioéquivalence doivent confirmer la disponibilité systémique immédiate ou l'efficacité additive. Les fabricants capables de naviguer dans ces voies réglementaires disposent d'un avantage dans les sous-segments différenciés à marges plus élevées du marché des bêta-bloquants.

Par indication : l'hypertension en tête, l'angine de poitrine à la croissance la plus rapide

L'hypertension représentait encore 52,87 % du volume dispensé en 2025, mais se contracte en termes relatifs en raison des déclassements dans les recommandations. En revanche, l'angine de poitrine et la cardiopathie ischémique affichent le TCAC segmentaire le plus élevé de 4,32 %, augmentant leur contribution à la croissance globale du marché des bêta-bloquants. La prévention secondaire après un infarctus du myocarde continue de nécessiter une thérapie à long terme par bêta-bloquants, et les registres indiquent des taux d'observance supérieurs à 80 % à un an lorsque des formulations à libération prolongée sont utilisées.

Les recommandations mondiales sur l'insuffisance cardiaque imposent l'inclusion des bêta-bloquants dans la quadrithérapie. La gestion des arythmies soutient l'utilisation intraveineuse, tandis que le propranolol maintient une demande hors indication stable dans la prophylaxie de la migraine, bien que l'empiètement des antagonistes des récepteurs CGRP soit visible parmi les cohortes bénéficiant d'une assurance privée. Ces dynamiques mixtes impliquent que les fabricants doivent équilibrer les stratégies de volume dans l'hypertension avec des stratégies de valeur dans les niches cardiovasculaires spécialisées.

Par canal de distribution : les pharmacies hospitalières dominantes, les e-pharmacies en accélération

Les pharmacies hospitalières ont fourni 52,80 % des unités de 2025, portées par l'utilisation coronarienne aiguë, chirurgicale et en soins intensifs des produits injectables et à libération immédiate. Les organisations d'achats groupés négocient des remises importantes, forçant les producteurs de génériques à se concurrencer sur l'échelle et la fiabilité plutôt que sur le prix seul. Les chaînes de pharmacies de détail gèrent la majeure partie du trafic de renouvellement pour les indications chroniques, mais les pharmacies en ligne et les e-pharmacies accélèrent le plus rapidement avec un TCAC de 4,19 %.

Les ordonnances numériques liées à la livraison automatique et aux services de rappel sont particulièrement attractives pour les patients ruraux et les cohortes plus jeunes. La conformité aux règles de sérialisation en vertu de la directive européenne sur les médicaments falsifiés et des réglementations de la DEA américaine est essentielle pour que les e-pharmacies maintiennent la confiance des consommateurs. Les points de vente traditionnels répondent en intégrant des consultations de télépharmacologie, signalant une convergence entre les canaux au sein du marché des bêta-bloquants.

Par molécule : le métoprolol en tête, le nébivolol à la croissance la plus rapide

Le métoprolol a capté 38,19 % des revenus en 2025, réparti entre le succinate à libération prolongée pour la thérapie d'entretien et le tartrate pour les indications urgentes. Son inclusion sur les listes de médicaments essentiels garantit des appels d'offres dans les pays à revenus faibles et intermédiaires, soutenant les volumes de base. Le nébivolol se développe à un TCAC de 4,28 %, porté par des bénéfices vasodilatateurs qui atténuent la fatigue et les symptômes de dysfonction érectile associés aux agents plus anciens.

Le bisoprolol domine les programmes européens d'insuffisance cardiaque, le carvédilol conserve une position dans les niches alpha-bêta combinées, et l'esmolol ainsi que le landiolol dynamisent le sous-segment intraveineux. Les fabricants capables de garantir un approvisionnement ininterrompu en API, notamment pour le succinate de métoprolol, maintiendront leur leadership à mesure que les appels d'offres gouvernementaux deviennent plus stricts sur les pénalités de livraison.

Analyse géographique

L'Amérique du Nord a généré 33,18 % des revenus de 2025, aidée par la couverture Medicare Partie D, les indicateurs de qualité en insuffisance cardiaque et la forte pénétration des formulations à libération prolongée. Les Centres pour les services Medicare et Medicaid récompensent financièrement les hôpitaux qui atteignent les critères de prescription de bêta-bloquants, assurant une demande institutionnelle stable. Les formulaires provinciaux canadiens remboursent préférentiellement les génériques, comprimant les primes de marque.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un TCAC de 4,30 %. Le registre ROBUST indien a enregistré l'utilisation du métoprolol dans plus des trois quarts des sorties cardiovasculaires, et les listes d'approvisionnement basées sur le volume en Chine référencent le métoprolol à des prix inférieurs à 0,05 USD par comprimé, un environnement favorisant les entreprises intégrées verticalement. Le Japon et la Corée du Sud affichent une prévalence croissante de l'insuffisance cardiaque, mais les analogues des prostaglandines cannibalisent les ventes de bêta-bloquants topiques dans le glaucome.

Le marché européen est mature et sensible aux prix en raison du commerce parallèle et des appels d'offres agressifs, mais les volumes restent résilients grâce aux initiatives nationales sur l'insuffisance cardiaque. Les médecins allemands conservent leur fidélité au bisoprolol Concor, tandis que le Service national de santé du Royaume-Uni impose la substitution générique. L'austérité de l'Europe du Sud continue de canaliser les prescriptions vers les fournisseurs les moins coûteux. Le Moyen-Orient et l'Afrique et l'Amérique du Sud sont en retard en termes de part mais montrent un potentiel à mesure que la couverture assurantielle s'élargit grâce aux partenariats public-privé.

Paysage concurrentiel

Le marché des bêta-bloquants est très fragmenté. Les géants des génériques — Viatris, Teva, Sandoz, Sun Pharmaceutical, Aurobindo, Dr. Reddy's, Cipla, Lupin, Torrent, Zydus et Hikma — dominent les volumes grâce à des API à faible coût et de grandes usines de remplissage et de finition. Les spécialistes de marque tels que Baxter (esmolol), AOP Health (landiolol), Merck KGaA (bisoprolol Concor) et Menarini (nébivolol) défendent des niches à marges plus élevées via des brevets de formulation ou des contrats d'exclusivité hospitalière.

Viatris a signalé en février 2026 un incendie sur son site de Nashik, en Inde, couplé à une alerte d'importation FDA existante sur Indore, perturbant collectivement 370 millions USD de revenus de métoprolol et de bisoprolol et provoquant une volatilité des prix au comptant régionaux. Le réseau stérile multi-sites de Baxter a contribué à combler les pénuries d'esmolol enregistrées dans la base de données de la FDA durant 2024-2025, soulignant la résilience de l'approvisionnement comme levier concurrentiel. Un consortium industriel transfère la production d'API de succinate de métoprolol aux États-Unis d'ici 2026, réalignant potentiellement les schémas d'approvisionnement nord-américains vers les fournisseurs nationaux.

Les challengers émergents d'Inde et de Chine obtiennent des autorisations de mise sur le marché européennes pour des génériques à libération prolongée, sous-cotant les acteurs établis dans les appels d'offres et poussant à la consolidation parmi les entreprises de taille moyenne. Des espaces stratégiques existent dans les formulations pédiatriques dispersibles, les associations à dose fixe avec les inhibiteurs du SGLT2 et les injectables à action ultra-courte adaptés aux interventions cardiaques structurelles. Les concurrents qui associent la conformité réglementaire à une technologie différenciée sont en passe de réaliser une croissance supérieure à la moyenne au sein du marché des bêta-bloquants.

Leaders du secteur des bêta-bloquants

Viatris Inc

Teva Pharmaceutical

Sandoz

Sun Pharmaceutical

Dr. Reddy's Laboratories

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : AstraZeneca a annoncé des résultats positifs de phase 3 en 2025 pour le baxdrostat, un nouvel inhibiteur de l'aldostérone synthase pour le traitement de l'hypertension.

- Juin 2025 : Cadila Pharmaceuticals a lancé Biscado (bisoprolol) en Inde pour traiter l'hypertension artérielle et l'insuffisance cardiaque chronique.

- Février 2025 : Dr. Reddy's Laboratories et Emcure Pharmaceuticals ont fusionné leurs activités d'injectables génériques pour créer un acteur mondial de premier plan dans ce segment.

Périmètre du rapport mondial sur le marché des bêta-bloquants

Selon le périmètre du rapport, les bêta-bloquants, également connus sous le nom d'agents bloquants bêta-adrénergiques, sont une classe de médicaments principalement utilisés pour gérer diverses affections cardiovasculaires en bloquant les effets des hormones de stress telles que l'adrénaline (épinéphrine) et la noradrénaline. En se liant aux récepteurs bêta dans tout l'organisme, ces médicaments ralentissent la fréquence cardiaque et réduisent la force des contractions du muscle cardiaque, abaissant efficacement la pression artérielle et diminuant la demande en oxygène du cœur.

Le marché des bêta-bloquants est segmenté par classe médicamenteuse, molécules, voie d'administration, indication, canal de distribution et géographie. Sur la base de la classe médicamenteuse, le marché est segmenté en bêta-1 sélectifs, non sélectifs et alpha/bêta combinés. Par molécules, le marché est segmenté en métoprolol, bisoprolol, aténolol, nébivolol, carvédilol et autres. Par voie d'administration, le marché est segmenté en oral, intraveineux et ophtalmique (topique). Par indication, le marché est segmenté en hypertension, insuffisance cardiaque (à fraction d'éjection réduite), arythmies (contrôle de la fréquence en fibrillation auriculaire/tachycardie supraventriculaire), angine de poitrine et cardiopathie ischémique, et autres indications. Par canal de distribution, le marché est segmenté en pharmacies hospitalières, pharmacies de détail et parapharmacies, pharmacies en ligne et e-pharmacies.

Géographiquement, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Bêta-1 sélectifs |

| Non sélectifs |

| Alpha/bêta combinés |

| Métoprolol |

| Bisoprolol |

| Aténolol |

| Nébivolol |

| Carvédilol |

| Autres |

| Oral |

| Intraveineux |

| Ophtalmique (topique) |

| Hypertension |

| Insuffisance cardiaque (à fraction d'éjection réduite) |

| Arythmies (contrôle de la fréquence en fibrillation auriculaire/tachycardie supraventriculaire) |

| Angine de poitrine et cardiopathie ischémique |

| Autres indications |

| Pharmacies hospitalières |

| Pharmacies de détail et parapharmacies |

| Pharmacies en ligne et e-pharmacies |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Conseil de coopération du Golfe |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par classe médicamenteuse | Bêta-1 sélectifs | |

| Non sélectifs | ||

| Alpha/bêta combinés | ||

| Par molécule | Métoprolol | |

| Bisoprolol | ||

| Aténolol | ||

| Nébivolol | ||

| Carvédilol | ||

| Autres | ||

| Par voie d'administration | Oral | |

| Intraveineux | ||

| Ophtalmique (topique) | ||

| Par indication | Hypertension | |

| Insuffisance cardiaque (à fraction d'éjection réduite) | ||

| Arythmies (contrôle de la fréquence en fibrillation auriculaire/tachycardie supraventriculaire) | ||

| Angine de poitrine et cardiopathie ischémique | ||

| Autres indications | ||

| Par canal de distribution | Pharmacies hospitalières | |

| Pharmacies de détail et parapharmacies | ||

| Pharmacies en ligne et e-pharmacies | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Conseil de coopération du Golfe | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des bêta-bloquants et à quelle vitesse croît-il ?

La taille du marché des bêta-bloquants s'élevait à 11,5 milliards USD en 2026 et est en passe d'atteindre 14,0 milliards USD d'ici 2031 à un TCAC de 4,01 %.

Quelle classe médicamenteuse domine les revenus mondiaux ?

Les agents bêta-1 sélectifs tels que le métoprolol et le bisoprolol contrôlaient 62,18 % des ventes de 2025, en raison d'une sécurité supérieure dans les maladies des voies respiratoires.

Pourquoi les bêta-bloquants intraveineux gagnent-ils en dynamisme ?

Les injectables à action ultra-courte comme le landiolol permettent une titration rapide pendant la chirurgie et les soins intensifs sans exposition systémique prolongée, entraînant un TCAC de 4,21 % dans le segment intraveineux.

Comment les recommandations sur l'hypertension ont-elles affecté la demande de bêta-bloquants ?

Les recommandations européennes et américaines publiées en 2024-2025 ont retiré les bêta-bloquants de la thérapie de première intention dans l'hypertension non compliquée, réduisant les taux d'initiation en soins primaires.

Dernière mise à jour de la page le: