Taille et part du marché des panneaux de tête de lit

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

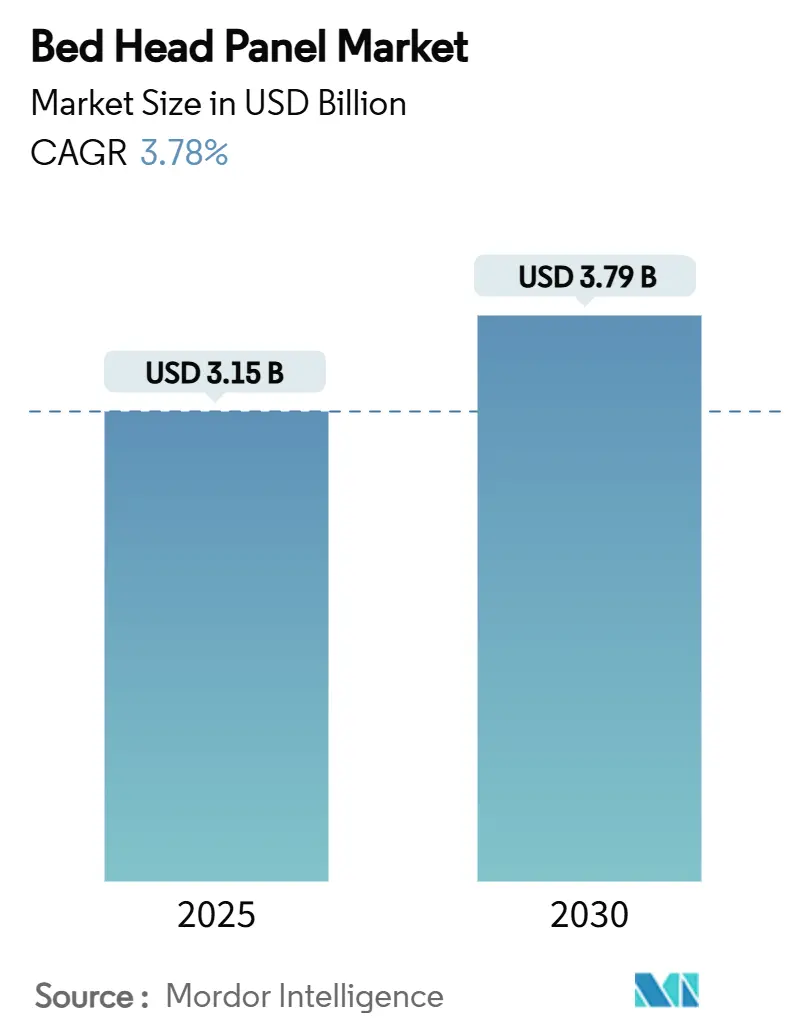

| Taille du Marché (2025) | 3.15 Milliards de dollars |

| Taille du Marché (2030) | 3.79 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 3.78% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des panneaux de tête de lit par Mordor Intelligence

La taille du marché des panneaux de tête de lit s'établit à 3,15 milliards USD en 2025 et devrait atteindre 3,79 milliards USD d'ici 2030, reflétant un TCAC de 3,78 % sur la période. Les programmes d'hôpitaux intelligents, le renforcement des normes de conformité et la demande liée au vieillissement de la population orientent le marché des panneaux de tête de lit au-delà de son rôle traditionnel de conduit pour les gaz médicaux, vers le cœur des écosystèmes connectés de chambre de patient. Les hôpitaux spécifient désormais des panneaux regroupant gaz médicaux, alimentation électrique, ports de données et capteurs IoT, faisant du produit un élément d'infrastructure stratégique. Les dépenses d'investissement visant la modernisation des USI, les extensions pédiatriques et les conversions de salles modulaires soutiennent une croissance régulière des volumes malgré le raccourcissement des cycles de remplacement dans les régions matures. L'intensité concurrentielle reste modérée, les obstacles liés aux certifications, au savoir-faire en installation et aux réseaux de service après-vente dissuadant les nouveaux entrants, tandis que les acteurs établis se différencient par des offres clés en main associant matériel et analyses logicielles. L'Amérique du Nord est en tête grâce aux rénovations imposées par les réglementations, mais le rythme de construction hospitalière en Asie-Pacifique génère la croissance unitaire la plus rapide.

Principaux enseignements du rapport

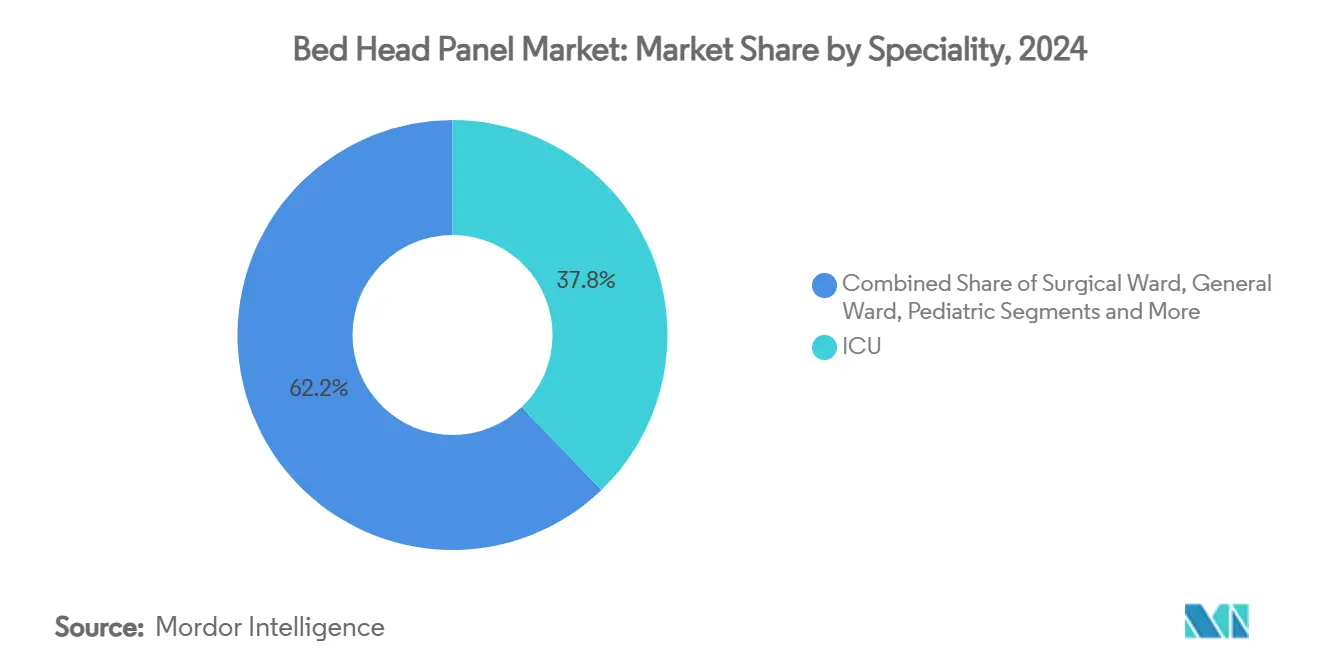

- Par spécialité, l'USI a dominé avec 37,81 % de la part de marché des panneaux de tête de lit en 2024 ; les applications pédiatriques devraient se développer à un TCAC de 5,68 % jusqu'en 2030.

- Par orientation, les panneaux horizontaux détenaient 66 % de la part de marché des panneaux de tête de lit en 2024, tandis que les configurations à potence/bras plafond progressent à un TCAC de 6,44 % jusqu'en 2030.

- Par matériau, l'aluminium a capté 70 % de la taille du marché des panneaux de tête de lit en 2024, tandis que les substrats composites devraient croître à un TCAC de 6,89 % entre 2025 et 2030.

- Par niveau d'intégration technologique, les unités analogiques de base représentaient 52 % de la taille du marché des panneaux de tête de lit en 2024 ; les panneaux intelligents compatibles IoT progressent à un TCAC de 7,56 % jusqu'en 2030.

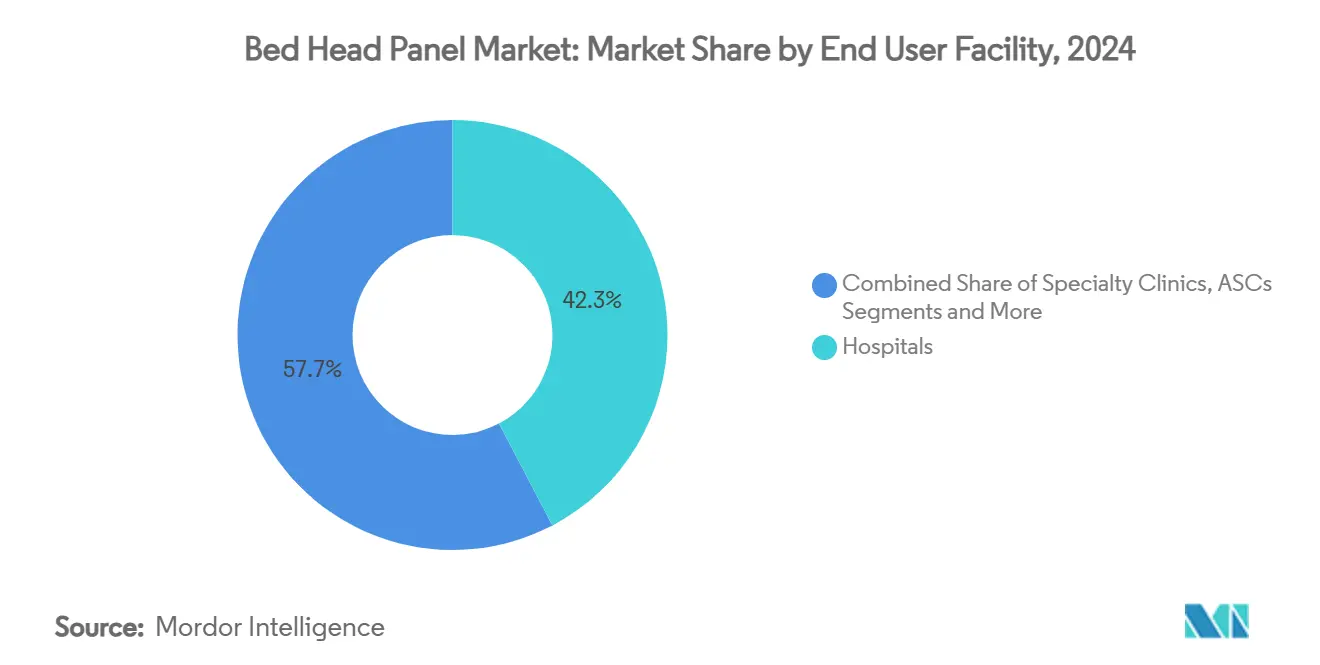

- Par établissement d'utilisation finale, les hôpitaux représentaient 42,31 % de la part de marché des panneaux de tête de lit en 2024, tandis que les établissements de soins à domicile devraient enregistrer un TCAC de 7,34 % sur la période de prévision.

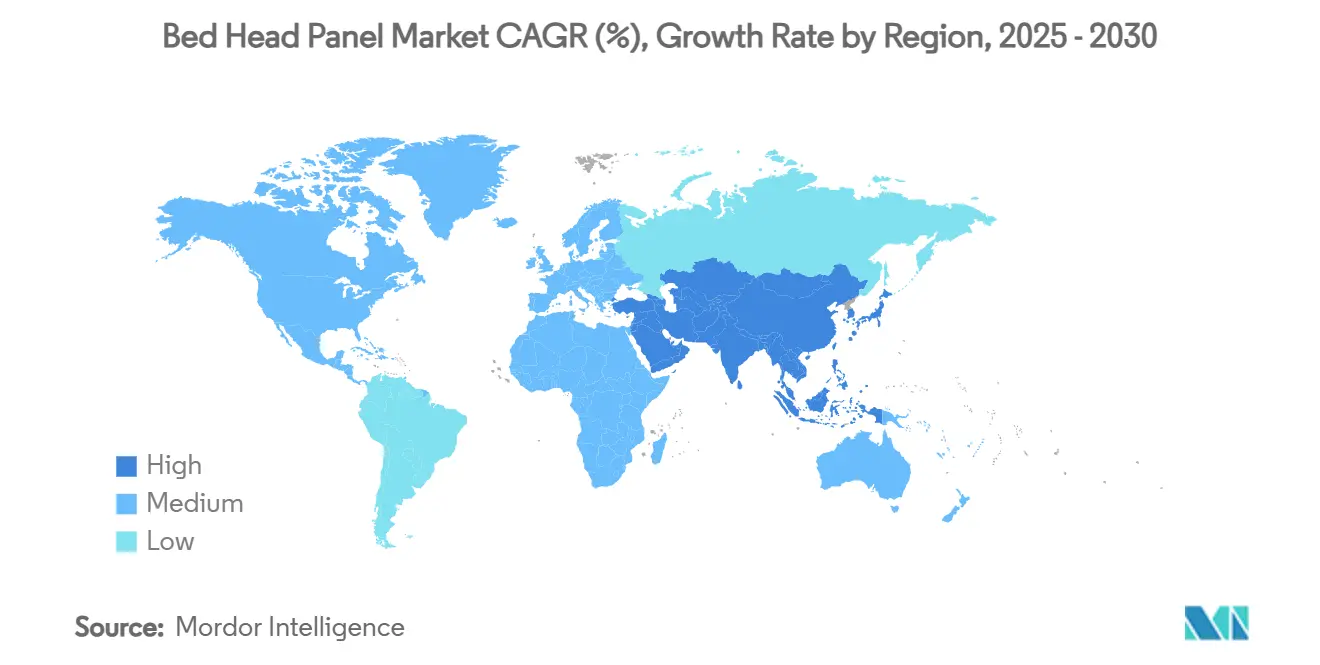

- Par géographie, l'Amérique du Nord était en tête avec 34,53 % de la part de marché des panneaux de tête de lit en 2024, tandis que l'Asie-Pacifique devrait afficher la croissance la plus rapide avec un TCAC de 5,93 % jusqu'en 2030.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Panneaux de Tête de Lit*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Vieillissement de la population et augmentation des soins chroniques | +0.8% | Amérique du Nord, Europe, Asie de l'Est | Long terme (≥ 4 ans) |

| Augmentation des dépenses d'infrastructure hospitalière | +0.9% | Asie-Pacifique, Moyen-Orient | Moyen terme (2-4 ans) |

| Pression de conformité pour la sécurité intégrée des gaz médicaux et de l'électricité | +0.6% | Mondial | Moyen terme (2-4 ans) |

| Les constructions hospitalières modulaires favorisent les panneaux en aluminium préfabriqués | +0.5% | Mondial | Moyen terme (2-4 ans) |

| Adoption d'interfaces IoT intelligentes pour les chambres de patients | +0.7% | Amérique du Nord, Asie-Pacifique | Long terme (≥ 4 ans) |

| Demande de finitions en poudre antimicrobiennes | +0.4% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Vieillissement de la population et augmentation des soins chroniques

L'allongement de l'espérance de vie et la prévalence accrue des affections de longue durée stimulent la demande de lits de soins intensifs dans les USI et les unités de soins intermédiaires. L'Association américaine des hôpitaux prévoit que les adultes de 65 ans et plus dépasseront 20 % de la population américaine d'ici 2030, entraînant un besoin de 31 millions de sorties hospitalières annuelles.[1]American Hospital Association, "AHA's 2025 Environmental Scan Reports Key Trends Shaping the Future of Healthcare," neohospitals.orgUne pression démographique équivalente est visible en Chine, où les dépenses de santé projetées pourraient atteindre 33 400 milliards USD d'ici 2060 à mesure que la cohorte de personnes âgées s'accroît.[2]Mark Heffernan, "Forecast of Total Health Expenditure on China's Ageing Population: A System Dynamics Model," BMC Health Services Research, biomedcentral.com Les hôpitaux installent par conséquent des panneaux intelligents intégrant oxygène, vide, circuits électriques et capteurs en réseau capables de prendre en charge les ventilateurs, les pompes à perfusion et la surveillance continue. Parallèlement, des établissements secondaires se convertissent en centres de soins pour personnes âgées, ce qui nécessite des formats de panneaux spécialisés combinant fonctionnalités de soins aigus et résidentiels. La hausse qui en résulte dans les commandes unitaires offre au marché des panneaux de tête de lit une base de volume fiable à long terme.

Augmentation des dépenses d'infrastructure hospitalière

Les gouvernements et les opérateurs privés continuent d'approuver des projets d'expansion de plusieurs milliards de dollars. La Chine a dépassé 12 000 hôpitaux publics, chacun adoptant des spécifications de panneaux standardisées pour simplifier la maintenance sur les campus. Aux États-Unis, les certificats de besoin pour 1 700 projets de construction soulignent un pipeline de rénovation soutenu. Même avec l'inflation et les goulets d'étranglement liés à la main-d'œuvre, 47 % des projets ont été achevés dans les délais en 2024, démontrant une résilience des achats pour les composants essentiels de tête de lit. Les institutions financières d'Asie-Pacifique, dont la Banque asiatique d'investissement dans les infrastructures, financent des cliniques rurales et des centres de traumatologie qui nécessitent des panneaux conformes aux normes pour satisfaire aux critères de sécurité. L'effet cumulatif représente une hausse à moyen terme de près d'un point de pourcentage du TCAC mondial.

Pression de conformité pour la sécurité intégrée des gaz médicaux et de l'électricité

Les mises à jour de la NFPA 99 et de la CEI 60601-1 étendent les obligations de performance des canalisations jusqu'à la prise terminale, contraignant les établissements de santé à moderniser les têtes de lit existantes. L'édition 2024 de la NFPA 99 introduit une surveillance plus stricte du monoxyde de carbone et des vannes d'arrêt automatiques devant être intégrées dans le châssis du panneau.[3]National Fire Protection Association, "Help Ensure Compliance with the Health Care Facility Code," nfpa.org Le dernier amendement de la Commission électrotechnique internationale exige également la preuve de performances essentielles en conditions de défaut unique. Les audits de conformité liés aux remboursements fédéraux ont accéléré les programmes de remplacement, ajoutant des fonctionnalités spécialisées telles que des capteurs de qualité des gaz, la séparation des circuits et des balises d'avertissement. Ce cycle de renouvellement réglementaire alimente directement le marché des panneaux de tête de lit.

Les constructions hospitalières modulaires favorisent les panneaux en aluminium préfabriqués

Les contrats de construction hors site spécifient désormais des modules de cloison complets équipés de panneaux en aluminium s'intégrant dans l'enveloppe du bâtiment. Les établissements adoptant des taux de préfabrication de 80 à 90 % réduisent les délais de projet de plusieurs mois et diminuent les besoins en main-d'œuvre qualifiée sur site. La légèreté de l'aluminium, sa résistance à la corrosion et sa compatibilité avec les revêtements en poudre antimicrobiens en font le substrat par défaut pour ces têtes de lit fabriquées en usine. Les fournisseurs spécialisés livrent des ensembles prêts à l'emploi où les conduites de gaz, les prises et les circuits d'appel infirmière sont testés en usine avant expédition, réduisant le temps de mise en service tout en offrant aux hôpitaux un profil de coût prévisible.

Analyse de l'Impact des Freins sur le Marché des Panneaux de Tête de Lit*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Budgets d'investissement serrés dans les hôpitaux publics | -0.5% | Europe, marchés émergents | Moyen terme (2-4 ans) |

| Volatilité du prix de l'aluminium | -0.3% | Chaîne d'approvisionnement Asie-Pacifique | Court terme (≤ 2 ans) |

| Les colonnes d'alimentation compactes cannibalisent les panneaux horizontaux | -0.4% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Mandats de contenu local freinant les fournisseurs étrangers | -0.2% | Certains pays d'Asie-Pacifique et du Moyen-Orient | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Budgets d'investissement serrés dans les hôpitaux publics

La maintenance différée dans les systèmes publics européens a atteint un montant estimé à 243 milliards USD en 2024, contraignant les administrateurs à hiérarchiser les dépenses d'infrastructure et à prolonger les intervalles de remplacement des panneaux de tête de lit. Les médecins-directeurs privilégient souvent les modèles analogiques de base aux variantes intelligentes pour préserver les budgets cliniques. Les insuffisances de financement ralentissent la pénétration des têtes de lit IoT en dehors des projets phares, réduisant le TCAC prévu d'un demi-point de pourcentage.

Volatilité du prix de l'aluminium

Les fluctuations rapides des contrats d'aluminium du LME introduisent une incertitude dans les coûts des nomenclatures, compliquant les devis à long terme pour les groupes hospitaliers négociant des phases de construction pluriannuelles. Les fournisseurs de rang 2, fortement concentrés en Asie, opèrent avec des marges plus faibles et peuvent retarder la production jusqu'à la stabilisation des prix des matières premières, allongeant les délais de livraison et créant un risque de retards de projet.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Panneaux de Tête de Lit

Par spécialité :

la domination des USI stimule la complexité techniqueLes USI représentaient la plus grande part de la taille du marché des panneaux de tête de lit en 2024, car les équipements de survie reposent sur des circuits d'oxygène, de vide et d'alimentation électrique à tolérance de pannes. Les protocoles de soins intensifs nécessitent des systèmes d'alarme intégrés, des prises de gaz redondantes et un câblage de données blindé dans le châssis du panneau. Les blocs chirurgicaux suivent avec des besoins en multigaz pour l'anesthésie et les soins postopératoires, tandis que les panneaux de salles générales migrent vers des spécifications de niveau USI pour permettre une flexibilité en cas d'afflux. La pédiatrie, bien que plus modeste en valeur absolue, est le créneau à la croissance la plus rapide avec un TCAC de 5,68 % grâce aux verrous de sécurité spécialisés, au codage couleur et à l'esthétique adaptée aux enfants. Les services d'urgence exigent des configurations à connexion rapide résistant à une forte rotation, et les USI néonatales prescrivent des régulateurs de débit ultra-précis. La diversité des produits qui en résulte élargit l'univers total adressable pour les fournisseurs de têtes de lit, soutenant le marché global des panneaux de tête de lit.

L'augmentation des investissements dans les établissements pédiatriques introduit une complexité de conception mais aussi des marges premium. Les panneaux dans les services pour enfants intègrent des prises inviolables, un éclairage nocturne à faible luminosité et des écrans interactifs qui apaisent les jeunes patients. La valeur plus élevée de la nomenclature par unité compense les volumes plus faibles, préservant la croissance des revenus. Les cycles de renouvellement des USI s'allongent à plus de huit ans, de sorte que les fournisseurs regroupent de plus en plus des contrats de maintenance à long terme, verrouillant les flux de trésorerie après-vente qui sous-tendent la rentabilité dans le secteur des panneaux de tête de lit.

Par orientation :

les panneaux horizontaux face au défi verticalLes têtes de lit horizontales représentaient encore 66 % de la part de marché des panneaux de tête de lit en 2024, témoignant de normes d'établissements vieilles de plusieurs décennies et de la familiarité des cliniciens. Leur empreinte étendue accueille plusieurs prises de gaz, des circuits électriques doubles et des terminaux d'appel infirmière à hauteur des yeux. Pourtant, les potences plafond remportent des projets là où l'infrastructure de plafond peut supporter la charge, libérant de l'espace mural pour les moniteurs et les sièges des familles. Les têtes de lit verticales, bien que de niche, servent les sites de rénovation où des éléments structurels bloquent les longues courses horizontales. Les architectes équilibrent les objectifs de contrôle des infections avec la commodité ergonomique, orientant la demande vers des chambres hybrides combinant une bande horizontale compacte et une potence plafond. Cette approche mixte préserve les ventes unitaires même si l'économie spatiale évolue.

Les systèmes montés au plafond s'alignent également sur les flux d'air en salle propre, stimulant leur adoption dans les chambres d'isolement et les salles de préparation aux pandémies. Cependant, le coût d'investissement plus élevé et la complexité de maintenance des potences articulées empêchent le déplacement rapide des bandes conventionnelles, amortissant l'érosion des volumes sur le marché des panneaux de tête de lit pendant la période de prévision.

Par matériau :

la domination de l'aluminium face à l'innovation des compositesLes panneaux en aluminium détenaient 69,8 % de la taille du marché des panneaux de tête de lit en 2024 en raison de la facilité d'usinage, de la résistance à la corrosion et de la compatibilité avec les revêtements antimicrobiens. Leur rapport résistance/poids élevé simplifie l'installation dans les modules préfabriqués, et la conductivité intrinsèque permet une mise à la terre fiable des circuits électriques. L'acier conserve une place dans les salles de radiologie qui exigent l'atténuation des champs électromagnétiques parasites. Les composites, portés par les stratifiés antimicrobiens, se développent rapidement grâce aux mandats de contrôle des infections. Ces panneaux en résine renforcée de fibres intègrent des microparticules de cuivre ou d'argent, offrant une action biocide continue sans compromettre l'intégrité structurelle.

Les variantes en stratifié bois décorent les suites VIP et de maternité mais restent une faible part car les équipes de maintenance doivent respecter des chimies de nettoyage strictes. Les plateformes composites accueillent naturellement des antennes intégrées et des balises BLE utilisées pour le RTLS, soutenant les futures mises à niveau des hôpitaux intelligents. L'innovation matérielle fait donc pivoter la concurrence des métaux purs vers des substrats hybrides alliant durabilité mécanique et préparation numérique.

Par établissement d'utilisation finale :

la domination des hôpitaux challengée par les soins à domicileLes hôpitaux ont généré 42,3 % des revenus mondiaux en 2024, portés par des programmes de rénovation intensifs et des complexes tertiaires en construction neuve qui nécessitent des milliers de panneaux identiques pour des économies d'échelle. Les cliniques spécialisées, notamment les centres de dialyse et d'oncologie, achètent des têtes de lit de salle de procédure optimisées pour des configurations à gaz unique, créant un sous-segment sensible aux prix mais régulier.

Les soins à domicile constituent le principal moteur de croissance, progressant de 7,34 % par an à mesure que les assureurs remboursent l'oxygénothérapie à domicile et la surveillance des maladies chroniques. Les fournisseurs miniaturisent les collecteurs de gaz et intègrent des modules Wi-Fi pour s'adapter aux environnements résidentiels, ouvrant un canal parallèle distinct des entrepreneurs hospitaliers. Les centres de chirurgie ambulatoire apprécient les bandes compactes de salle de réveil combinant oxygène, aspiration et supports de tablette pour la surveillance post-anesthésique immédiate. La prolifération de ces sites dans les zones suburbaines élargit la dispersion géographique de la demande, renforçant la stabilité des volumes pour le marché des panneaux de tête de lit.

Par niveau d'intégration technologique :

les systèmes intelligents gagnent du terrainLes panneaux analogiques conventionnels représentent encore 52,3 % des expéditions car les hôpitaux aux budgets contraints privilégient une technologie éprouvée avec un minimum de charge informatique. Pourtant, les modèles intelligents compatibles IoT constituent le levier de croissance évident avec un TCAC de 7,56 %, intégrant des processeurs de périphérie, des passerelles de données compatibles FHIR et des ports de recharge d'appareils. Les variantes intermédiaires appel infirmière et données font office de pont, permettant des mises à niveau progressives réutilisant les faisceaux de câblage existants.

Les principaux équipementiers regroupent désormais le renforcement de la cybersécurité et les interfaces HL7, facturant des frais d'abonnement pour des tableaux de bord en nuage qui visualisent l'état des prises et les alertes de maintenance prédictive. Les deux flux de revenus — matériel et logiciel — augmentent les coûts de changement, ancrant les relations clients et renforçant le fossé concurrentiel dans le secteur des panneaux de tête de lit.

Analyse géographique

Marché des Panneaux de Tête de Lit en Amérique du Nord

L'Amérique du Nord a conservé 34,5 % des revenus mondiaux en 2024 grâce aux cycles de mise à niveau imposés par la NFPA et aux développements immobiliers médicaux. Les bâtiments ambulatoires américains affichaient en moyenne 25 000 pieds carrés dans les nouvelles constructions, chacun nécessitant des têtes de lit conformes à la séparation des zones selon le code local de prévention incendie. Le système à payeur unique du Canada ajoute des appels d'offres périodiques groupés qui favorisent les ensembles de panneaux prérépertoriés selon les normes CSA.

Marché des Panneaux de Tête de Lit en Asie-Pacifique, en Europe et au Moyen-Orient

L'Asie-Pacifique ajoute des lits de soins aigus au rythme le plus rapide, ce qui se traduit par un TCAC régional de 5,93 %. La Chine prévoit 2 millions de lits de soins aux personnes âgées en établissement équipés d'installations de gaz médicaux, tandis que les chaînes hospitalières indiennes s'implantent dans les villes de niveau II avec des campus multispécialités qui standardisent les panneaux en aluminium pour des raisons de simplicité logistique. Le financement de la BAII pour les cliniques rurales amplifie davantage l'adoption en Asie du Sud-Est. L'Europe affiche une croissance modeste liée aux rénovations axées sur la durabilité, qui privilégient l'éclairage à faible consommation d'énergie et les matériaux recyclables à l'intérieur des têtes de lit. Le Moyen-Orient alloue des capitaux aux pôles de tourisme médical, spécifiant souvent des finitions haut de gamme qui commandent des prix unitaires premium. Collectivement, ces tendances ancrent la croissance mondiale même lorsque les cycles de remplacement nord-américains arrivent à maturité.

Paysage concurrentiel

La concentration du secteur se situe dans la moyenne. Les cinq premiers fabricants détiennent collectivement une bonne part des revenus mondiaux, une part suffisamment élevée pour influencer les prix mais suffisamment faible pour permettre aux spécialistes régionaux d'exister. La complexité des certifications relatives au soudage des gaz médicaux, à l'isolation électrique et aux revêtements antibactériens restreint l'entrée de nouveaux acteurs. Les acteurs établis approfondissent leurs avantages concurrentiels grâce à des services de l'usine au site incluant la conception BIM, la supervision de l'installation et des plans de maintenance sur 10 ans.

La différenciation numérique s'élargit. Les entreprises intègrent des piles IoT propriétaires, s'associent à des fournisseurs de services en nuage ou acquièrent des start-ups de capteurs pour proposer des tableaux de bord en mode service logiciel. L'alliance de GE HealthCare avec AWS sur l'IA générative illustre une démarche visant à associer les données d'imagerie et de tête de lit pour des flux de travail prédictifs. Siemens intègre les panneaux dans des suites d'automatisation du bâtiment, permettant un contrôle unifié de l'éclairage, de la CVC et des alarmes de prises. La concurrence par les prix reste limitée aux bandes analogiques banalisées, tandis que les variantes intelligentes commandent une prime de prix de vente moyen de 25 à 30 %. Les barrières à l'entrée sur le marché augmentent donc même si la croissance globale reste stable.

Leaders du secteur des panneaux de tête de lit

Baxter

Stryker Corporation

Getinge AB

LINET Group SE

Precision UK Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Panneaux de Tête de Lit

- Baxter

- Stryker

- Getinge

- LINET Group

- Precision UK Ltd

- Novair Medical

- Tedisel Medical

- Silbermann Technologies

- Paramount Bed Holdings Co.

- Modular Hospitech Pvt. Ltd.

- Medline Industries

- Joerns Healthcare

- Stiegelmeyer

- Pukang Medical

- CR Medisystems Pvt. Ltd.

- Amcaremed Technology Co. Ltd.

- BeaconMedæs (Atlas Copco)

- Dragerwerk

- Shanghai Huifeng Medical

Développements Récents de l'Industrie sur le Marché des Panneaux de Tête de Lit

- Juillet 2025 : Teleflex a finalisé son acquisition de l'activité d'intervention vasculaire de BIOTRONIK pour 760 millions EUR, élargissant sa présence dans les environnements de soins cardiaques où les panneaux de tête de lit premium intègrent des ports de surveillance hémodynamique.

- Juillet 2025 : L'Union européenne a approuvé 403 millions EUR pour accélérer l'innovation dans les dispositifs médicaux, dans le cadre d'une enveloppe de financement qui soutient également les prototypes de têtes de lit connectées.

- Mars 2025 : GE HealthCare et NVIDIA ont lancé une initiative pour développer l'imagerie autonome, s'appuyant sur des canaux de données de tête de lit à haute bande passante pour les flux de travail d'échographie et de radiographie.

Périmètre du rapport mondial sur le marché des panneaux de tête de lit

Aperçu de la Segmentation

| USI |

| Bloc chirurgical |

| Salle générale |

| Pédiatrie |

| Urgences |

| Horizontal |

| Vertical |

| Potence / Bras plafond |

| Aluminium |

| Acier |

| Composite |

| Stratifié bois |

| Hôpitaux |

| Cliniques spécialisées |

| Centres de chirurgie ambulatoire |

| Établissements de soins à domicile |

| Panneaux analogiques de base |

| Panneaux intégrés appel infirmière et données |

| Panneaux intelligents compatibles IoT |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par spécialité | USI | |

| Bloc chirurgical | ||

| Salle générale | ||

| Pédiatrie | ||

| Urgences | ||

| Par orientation | Horizontal | |

| Vertical | ||

| Potence / Bras plafond | ||

| Par matériau | Aluminium | |

| Acier | ||

| Composite | ||

| Stratifié bois | ||

| Par établissement d'utilisation finale | Hôpitaux | |

| Cliniques spécialisées | ||

| Centres de chirurgie ambulatoire | ||

| Établissements de soins à domicile | ||

| Par niveau d'intégration technologique | Panneaux analogiques de base | |

| Panneaux intégrés appel infirmière et données | ||

| Panneaux intelligents compatibles IoT | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des panneaux de tête de lit ?

Le marché des panneaux de tête de lit est évalué à 3,15 milliards USD en 2025 et devrait atteindre 3,79 milliards USD d'ici 2030.

Quel segment détient la plus grande part du marché des panneaux de tête de lit ?

Les applications USI sont en tête avec 37,81 % des revenus mondiaux en 2024.

À quelle vitesse les panneaux intelligents compatibles IoT progressent-ils ?

Les panneaux intelligents progressent à un TCAC de 7,56 %, le plus rapide parmi les niveaux technologiques.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

La construction hospitalière rapide, l'adoption des codes de sécurité internationaux et l'expansion des soins aux personnes âgées génèrent un TCAC régional de 5,93 %.

Quel matériau domine la construction des panneaux de tête de lit ?

L'aluminium représente environ 70 % du volume mondial grâce à sa compatibilité avec la construction modulaire et l'adhérence des revêtements antimicrobiens.

Comment les réglementations de conformité influenceront-elles la demande future ?

Les mises à jour plus strictes de la NFPA 99 et de la CEI 60601-1 exigent des fonctionnalités de sécurité intégrées, stimulant les achats de rénovation de têtes de lit avancées.

Dernière mise à jour de la page le: